Tamaño y Cuota del Mercado de Trasplantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.47% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

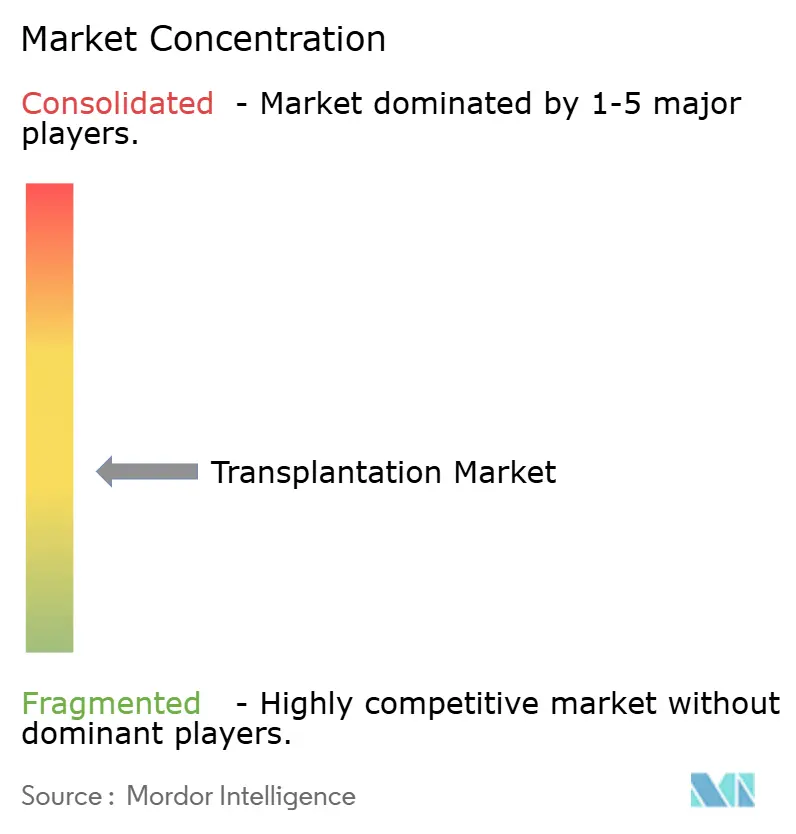

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trasplantes por ���ϲ�����

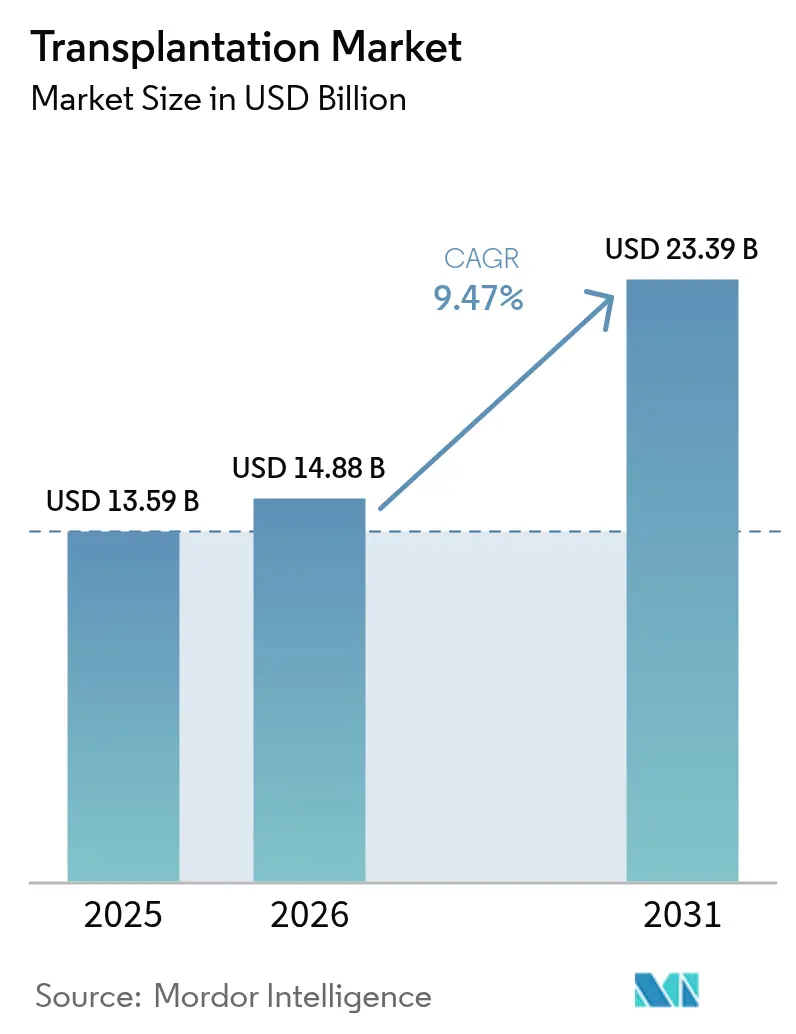

Se espera que el tamaño del mercado de trasplantes crezca de USD 13,59 mil millones en 2025 a USD 14,88 mil millones en 2026 y se prevé que alcance USD 23,39 mil millones en 2031 a una CAGR del 9,47% durante 2026-2031. El crecimiento está impulsado por la creciente brecha entre la oferta y la demanda de órganos, el rápido avance en tecnología de preservación y las reformas de política que aceleran la identificación de donantes y la eficiencia en la asignación. Las innovaciones en fármacos inmunosupresores siguen siendo fundamentales, aunque los dispositivos de perfusión ex vivo amplían la frontera terapéutica al extender las ventanas de preservación viables más allá de las 20 horas. Los algoritmos de inteligencia artificial refinan ahora la compatibilidad entre donante y receptor, reduciendo la mortalidad en lista de espera y maximizando la eficiencia en la utilización de órganos. Al mismo tiempo, los ensayos emergentes de xenotrasplante señalan un posible cambio de paradigma que podría aliviar la escasez crónica de donantes y al mismo tiempo redefinir los contornos competitivos del mercado de trasplantes.

Conclusiones Clave del Informe

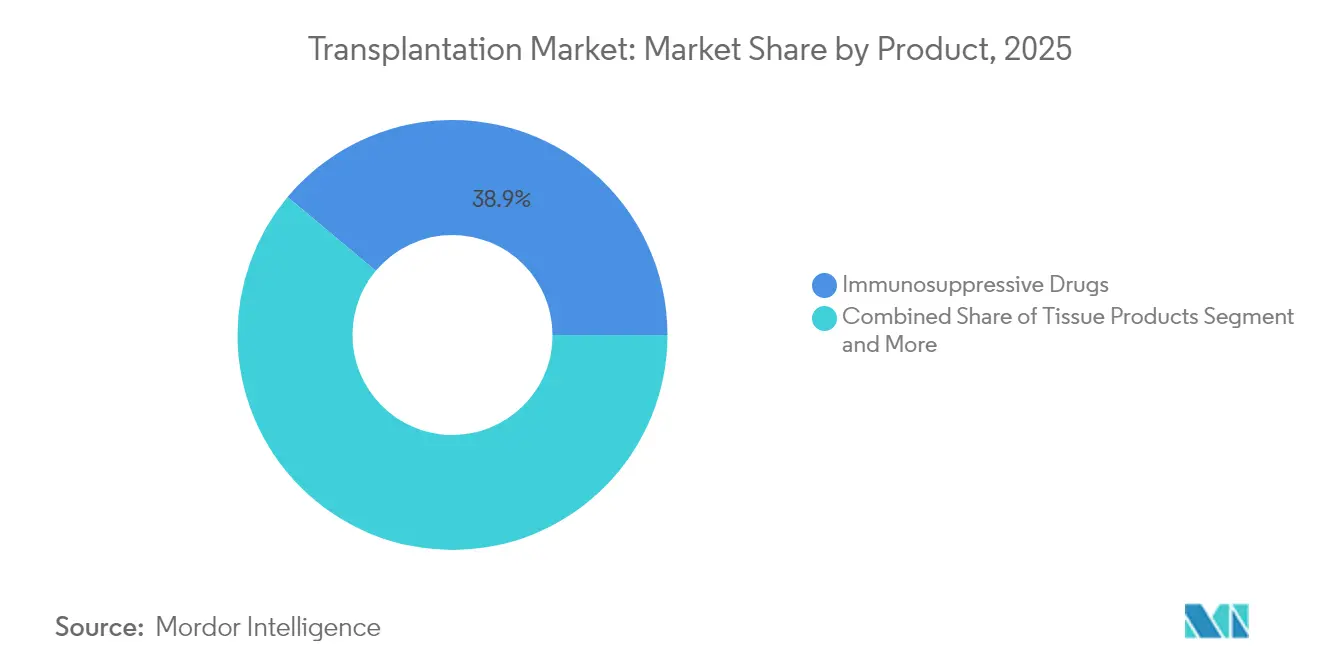

- Por categoría de producto, los fármacos inmunosupresores lideraron con el 38,92% de la cuota del mercado de trasplantes en 2025, mientras que se prevé que las soluciones y sistemas de preservación crezcan a una CAGR del 11,86% hasta 2031.

- Por aplicación, el trasplante de órganos representó el 53,97% de los ingresos de 2025; el trasplante de tejidos avanza a una CAGR del 13,22% hasta 2031.

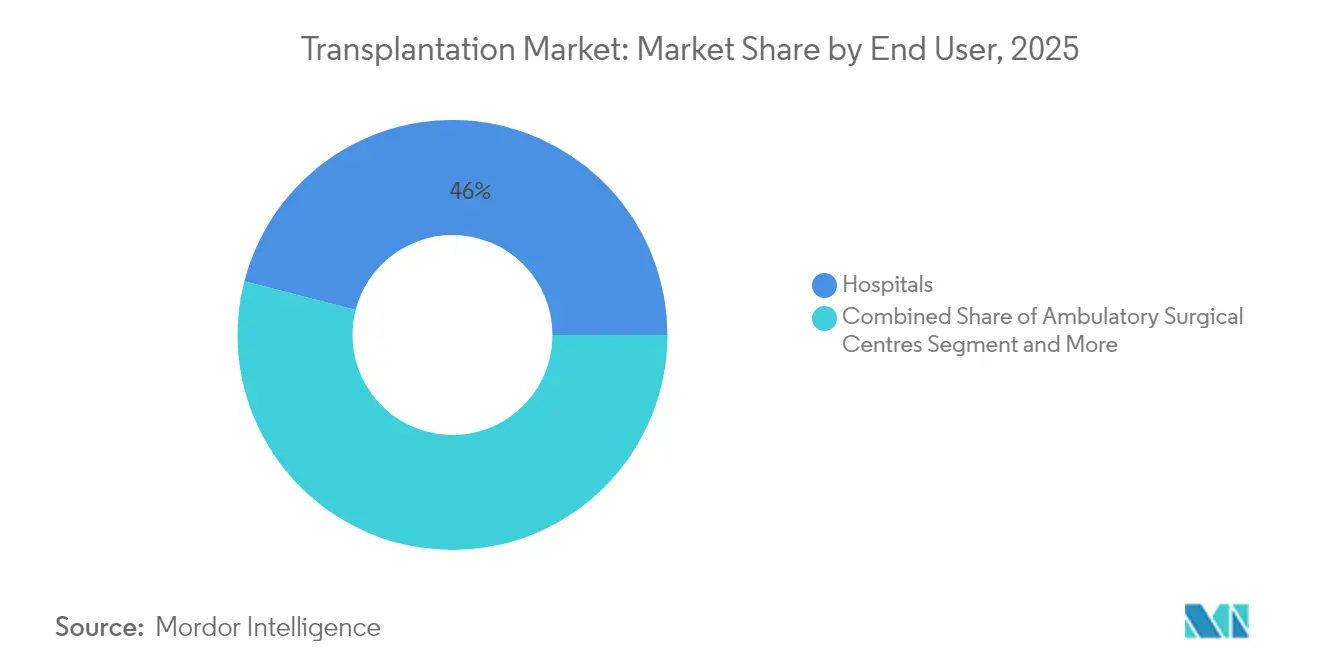

- Por usuario final, los hospitales mantuvieron el 45,98% del tamaño del mercado de trasplantes en 2025, mientras que los centros quirúrgicos ambulatorios se expanden a una CAGR del 12,12% hasta 2031.

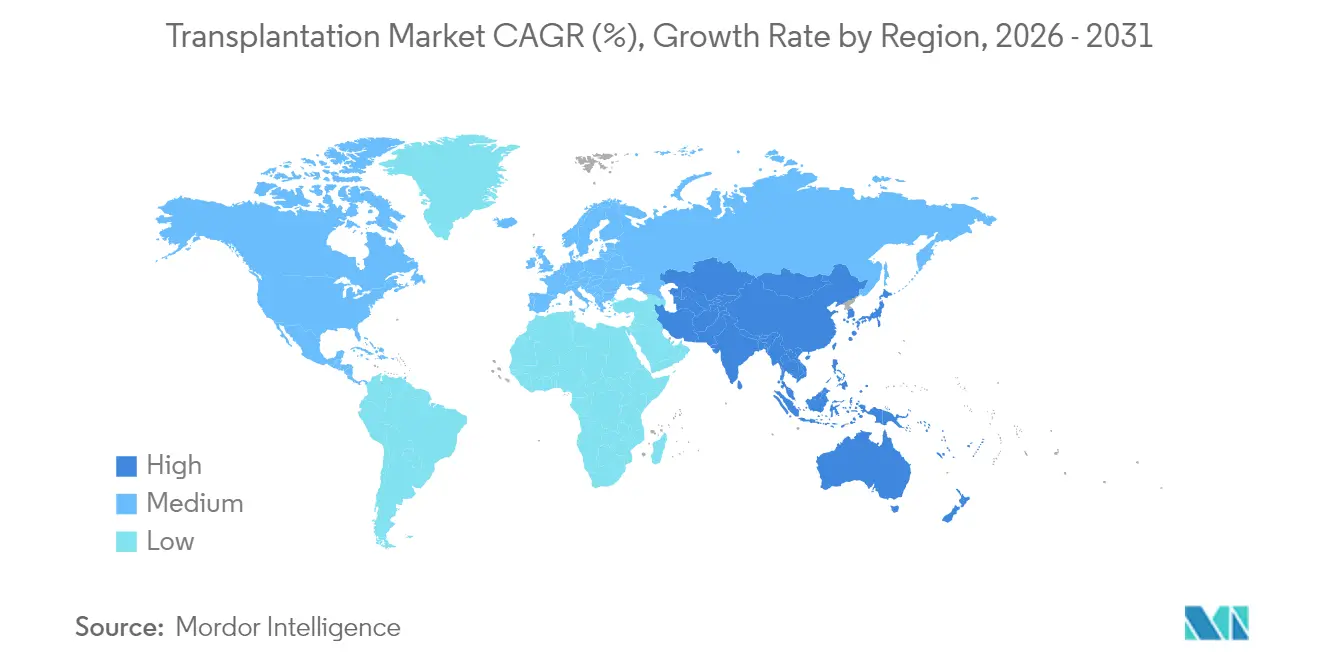

- Por geografía, América del Norte dominó con una cuota de ingresos del 37,35% en 2025, pero se proyecta que ��������-�ʲ���í�ھ����� registre la CAGR regional más rápida del 11,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Trasplantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Carga de Insuficiencia Orgánica | +1.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Técnicas de Trasplante | +1.5% | América del Norte y la UE lideran, adopción en APAC en aceleración | Largo plazo (≥ 4 años) |

| Algoritmos de Compatibilidad Donante-Receptor Basados en IA | +1.2% | Núcleo en América del Norte y la UE, expansión hacia APAC | Mediano plazo (2-4 años) |

| Perfusión de Órganos Ex Vivo que Extiende las Ventanas de Preservación | +1.4% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Incentivos de Registro de Donantes en Cadena de Bloques Tokenizada | +0.8% | Implementaciones piloto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Carga de Enfermedades Crónicas

La creciente prevalencia de insuficiencia renal relacionada con la diabetes, cirrosis hepática inducida por hepatitis y trastornos cardiovasculares amplía el grupo de candidatos para procedimientos de órganos sólidos. En Estados Unidos, la enfermedad renal en etapa terminal afecta actualmente a más de 750.000 personas, impulsando la demanda de trasplante de riñón en proporciones que superan 4:1 frente a la disponibilidad de donantes. El envejecimiento de las poblaciones en las economías occidentales intensifica la incidencia de enfermedades crónicas, mientras que los sistemas de salud amplían las redes de centros de trasplante para gestionar el aumento de casos. Sin embargo, las restricciones estructurales de oferta dentro del mercado de trasplantes persisten a pesar de las ganancias incrementales en el registro de donantes.

Avances Tecnológicos en Técnicas de Trasplante

Las cirugías asistidas por robot reducen las complicaciones perioperatorias, ampliando la elegibilidad a receptores de mayor riesgo. Las tecnologías de perfusión mecánica extienden la preservación de órganos de 6 horas a más de 20 horas, mejorando la eficiencia del intercambio interregional[1]Sociedad Internacional de Trasplante de ��ǰ�����ó�� y �ʳܱ���ó��, "La Perfusión Mecánica Amplía las Posibilidades de Trasplante de ��ǰ�����ó�� a Larga Distancia," news-medical.net. Mientras tanto, la inmunosupresión guiada por biomarcadores minimiza el riesgo de rechazo y mejora la supervivencia del injerto a largo plazo. Estos avances fortalecen colectivamente los resultados de los pacientes y apoyan una adopción más amplia en el mercado de trasplantes.

Algoritmos de Compatibilidad Donante-Receptor Basados en IA

Los sistemas de aprendizaje automático que evalúan parámetros genómicos, inmunológicos y clínicos alcanzan ahora una precisión predictiva del 95% para la supervivencia del injerto, superando los métodos de puntuación convencionales[2]Rajkiran Deshpande, "Compatibilidad Inteligente: Revolucionando la Asignación de Órganos a través de la Inteligencia Artificial," Frontiers in Artificial Intelligence, frontiersin.org. El modelo UK-DTOP redujo la mortalidad en lista de espera de riñón en casi un 20%, demostrando el beneficio clínico tangible de la integración de IA en news-medical.net. Las estrategias de asignación basadas en datos mejoran la equidad, reducen las tasas de descarte de órganos y crean nuevos nichos de servicio dentro del mercado de trasplantes.

Perfusión de Órganos Ex Vivo que Extiende las Ventanas de Preservación

Las plataformas de perfusión hipotérmica y normotérmica mantienen temperaturas fisiológicas y suministran perfusato oxigenado, reduciendo la disfunción primaria del injerto en más de un 50% en los trasplantes de corazón. La perfusión permite la evaluación de viabilidad en tiempo real, posibilitando la aceptación de órganos con criterios expandidos y ampliando el grupo efectivo de donantes. La flexibilidad logística derivada de ventanas de preservación más largas apoya directamente la expansión geográfica del mercado de trasplantes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Donantes de Órganos | -2.5% | Global, más aguda en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Objeciones Éticas y Culturales | -1.2% | Variaciones regionales, más alta en MENA y partes de APAC | Largo plazo (≥ 4 años) |

| Infecciones Resistentes a los Antibióticos que Elevan el Riesgo Post-Trasplante | -1.8% | Global, concentrado en regiones con alta densidad hospitalaria | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro para Tacrolimus y Otras APIs | -1.1% | Global, con interrupciones regionales en el suministro | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez de Donantes de Órganos

Solo 3 de cada 1.000 fallecimientos cumplen los criterios de donación, lo que limita los injertos disponibles incluso cuando las listas de espera superan los 103.000 pacientes en Estados Unidos[3]Donald J. Trump, "Mes Nacional de Donar Vida, 2025," Registro Federal, federalregister.gov. La variabilidad en las tasas de consentimiento y las barreras culturales reducen los grupos de donantes en las economías emergentes, restringiendo el mercado de trasplantes a pesar de los avances tecnológicos.

Infecciones Resistentes a los Antibióticos que Elevan el Riesgo Post-Trasplante

La resistencia a los betalactámicos y carbapenémicos eleva la morbilidad entre los receptores inmunosuprimidos, con el 75% de los pacientes trasplantados de riñón que experimentan infección bacteriana durante el primer año. Las estancias hospitalarias prolongadas añaden entre un 40% y un 60% a los costos de tratamiento, aumentando la presión económica sobre los proveedores y pudiendo inhibir el crecimiento en volumen del mercado de trasplantes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Fármacos Inmunosupresores Lideran a Pesar de la Innovación en Preservación

Los fármacos inmunosupresores representaron el 38,92% del tamaño del mercado de trasplantes en 2025, reflejando su papel indispensable en la prevención del rechazo del injerto. El tacrolimus y el micofenolato mantienen la preferencia de los médicos incluso cuando la adopción de genéricos sigue siendo cautelosa debido a las preocupaciones sobre el índice terapéutico estrecho. Las interrupciones del suministro —como la degradación de la equivalencia biológica del tacrolimus de Accord Healthcare por parte de la FDA— ponen de relieve vulnerabilidades que pueden repercutir en todo el mercado de trasplantes. Los dispositivos de preservación, aunque aún representan un conjunto de ingresos menor, son la categoría de más rápido crecimiento con una CAGR del 11,86%, lo que subraya la fuerte demanda clínica de un almacenamiento de órganos más prolongado y mejores resultados perioperatorios.

Plataformas innovadoras como Paragonix PancreasPak y SherpaPak se diferencian por el control térmico y el monitoreo en tiempo real, fomentando una adopción más amplia más allá de los principales centros académicos. Los andamiajes de ingeniería tisular están ganando traction clínica, ampliando las opciones quirúrgicas para la reparación corneal, ósea y cartilaginosa. Estas dinámicas sugieren una diversificación gradual de las fuentes de ingresos dentro de la industria de trasplantes a medida que las innovaciones lideradas por dispositivos convergen con la farmacoterapia de larga trayectoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Trasplante de Tejidos se Acelera Más Allá de los Procedimientos de Órganos

Los procedimientos de órganos sólidos retuvieron el 53,97% de los ingresos de 2025, con los trasplantes de riñón representando casi el 85% de los volúmenes de órganos. La cuota del mercado de trasplantes para los procedimientos de tejidos está aumentando, impulsada por injertos corneales, óseos y cartilaginosos que se benefician de vías ambulatorias simplificadas y una mejor alineación del reembolso. Los programas de donante vivo de hígado y las técnicas de hígado dividido también refuerzan la eficiencia en la utilización de órganos.

Se proyecta que el trasplante de tejidos crezca a una CAGR del 13,22% hasta 2031, impulsado por iniciativas de prevención de la ceguera y avances en medicina regenerativa. Los trasplantes de córnea registran un éxito primario del 91,4%, mientras que la reparación del cartílago aprovecha las construcciones basadas en condrocitos que prometen una recuperación más rápida. Estos logros ilustran cómo las indicaciones clínicas diversificadas sustentarán la próxima fase de crecimiento de la industria de trasplantes.

Por Usuario Final: Los Centros Ambulatorios Desafían el Dominio Hospitalario

Los hospitales concentraron el 45,98% del tamaño del mercado de trasplantes en 2025, respaldados por quirófanos integrados, capacidad de cuidados intensivos y experiencia multidisciplinaria requerida para procedimientos complejos de órganos. Los centros académicos siguen siendo centros de referencia para procedimientos de corazón y pulmón. Sin embargo, el cambio del pagador hacia modelos basados en valor acelera la migración de casos a centros quirúrgicos ambulatorios (CQA), particularmente para injertos corneales y óseos.

Se prevé que los CQA crezcan a una CAGR del 12,12% a medida que la miniaturización de dispositivos y los protocolos perioperatorios mejorados permitan un alta segura en el mismo día. Los programas colaborativos entre los CQA y los equipos hospitalarios de trasplante permiten a los pacientes de mayor complejidad transitar por vías de atención híbridas. Los institutos de investigación apoyan además la innovación, realizando ensayos sobre vigilancia guiada por IA y monitoreo de órganos basado en sensores que podrían perfeccionar la gestión postoperatoria en tiempo real en toda la industria de trasplantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una cuota de ingresos del 37,35% en 2025, respaldada por marcos de reembolso maduros, optimización del registro de donantes y adopción de tecnologías de perfusión ex vivo. Estados Unidos realiza perennemente más de 40.000 trasplantes por año bajo la supervisión de la OPTN y continúa refinando las políticas de asignación que integran puntuación basada en IA para una distribución equitativa. La cooperación transfronteriza de �䲹�Բ���á y las ofertas de turismo médico de ��é�澱���� contribuyen con volúmenes incrementales de procedimientos, reforzando el liderazgo regional dentro del mercado de trasplantes.

Se proyecta que ��������-�ʲ���í�ھ����� registre una CAGR del 11,25% hasta 2031, impulsada por la armonización regulatoria y la creciente inversión privada en infraestructura de trasplantes. China, India y ������ó�� aceleran colectivamente la instalación de equipos de perfusión y lanzan campañas de concienciación pública destinadas a aumentar las tasas de consentimiento de donantes. Los gobiernos regionales adoptan marcos que se asemejan a los estándares de la regulación SoHO de la UE, un movimiento que se espera mejore el aseguramiento de la calidad y la circulación transfronteriza de tejidos. A medida que los ingresos disponibles aumentan y la cobertura de seguros se amplía, los volúmenes de procedimientos se disparan, posicionando a ��������-�ʲ���í�ھ����� como el clúster de más rápido crecimiento del mercado de trasplantes.

Europa mantiene un crecimiento constante gracias a los protocolos de adquisición armonizados y las altas tasas de donantes en �����貹ñ��, Portugal y Croacia. La implementación de las normas SoHO de la UE está destinada a agilizar aún más el movimiento de tejidos y células entre los estados miembros, beneficiando las colaboraciones de investigación en múltiples centros. Las innovaciones en trazabilidad basada en cadena de bloques y compatibilidad habilitada por IA se prueban a través de programas piloto financiados por la UE, reforzando el papel influyente de Europa en la configuración de las mejores prácticas globales en el mercado de trasplantes.

Panorama Competitivo

El mercado de trasplantes está moderadamente fragmentado, con grandes farmacéuticas como AbbVie, Novartis y Pfizer dominando los ingresos por inmunosupresores, mientras que las empresas especializadas en dispositivos capturan el crecimiento de la tecnología de preservación. La adquisición de Paragonix por parte de Getinge consolida las capacidades líderes de cadena de frío y perfusión bajo un portafolio unificado, lo que señala una intensificación de la inversión estratégica en nichos de dispositivos. La adquisición de Omixon por parte de Werfen por USD 25 millones amplía el acceso a diagnósticos de trasplante de próxima generación, destacando el valor comercial de las plataformas de datos de compatibilidad de precisión.

Los proveedores de diagnóstico, incluidos CareDx, Natera y Eurofins Transplant Genomics, amplían las ofertas de vigilancia post-injerto, a menudo combinando ensayos moleculares con análisis basados en IA. Este posicionamiento centrado en servicios los diferencia de los titulares terapéuticos y abre nuevos ingresos por suscripción dentro del mercado de trasplantes. Al mismo tiempo, United Therapeutics avanza en los hitos del xenotrasplante con los procedimientos exitosos de UKidney y UThymoKidney, desbloqueando potencialmente el suministro de órganos a gran escala si se confirma la seguridad a largo plazo.

El vencimiento de patentes de los fármacos de primera generación de tacrolimus impulsa la competencia de precios y la entrada de genéricos, mientras que los innovadores trasladan su atención a nuevas formulaciones como LP-10 con protección hasta 2035. Los fabricantes de dispositivos aceleran la I+D en torno a la perfusión normotérmica, la integración de sensores en tiempo real y los desechables de un solo uso diseñados para los CQA. Las empresas emergentes aprovechan la cadena de bloques para asegurar la trazabilidad de extremo a extremo, abordando las presiones éticas y de cumplimiento normativo a medida que el mercado de trasplantes se globaliza.

Líderes de la Industria de Trasplantes

Zimmer Biomet

Novartis AG

21st Century Medicine

Arthrex, Inc.

Stryker

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Sociedad Internacional de Trasplante de ��ǰ�����ó�� y �ʳܱ���ó�� informó sobre la preservación pulmonar fuera del cuerpo durante 20 horas mediante la técnica HOPE, ampliando los rangos geográficos de adquisición.

- Marzo de 2025: La Asamblea Legislativa de Telangana aprobó el Proyecto de Ley de Trasplante de Órganos 2025, endureciendo las sanciones por tráfico y ampliando los criterios de muerte cerebral para aumentar los grupos de donantes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de los trasplantes como el valor generado por los productos y servicios que permiten directamente el injerto de órganos y tejidos humanos, incluidos los medicamentos inmunosupresores, los productos tisulares (hueso, piel, córnea y aloinjertos afines) y las soluciones de conservación de órganos utilizadas antes, durante o inmediatamente después de la cirugía.

Exclusión del ámbito de aplicación: Los procedimientos cosméticos de restauración capilar y terapia celular que no culminan en un órgano o tejido injertado están excluidos de la línea de base.

������Գٲ�����ó��

- Por Producto

- Productos Tisulares

- Tejidos Aloinjertos

- Tejidos Xenoinjertos

- Andamiajes y Matrices Sintéticas

- Fármacos Inmunosupresores

- Inhibidores de Calcineurina

- Inhibidores de mTOR

- Agentes Antiproliferativos

- Anticuerpos Monoclonales

- Esteroides y Otros

- Soluciones y Sistemas de Preservación

- Soluciones de Almacenamiento en Frío Estático

- Soluciones de Perfusión Mecánica Hipotérmica

- Sistemas de Perfusión Normotérmica

- Productos Tisulares

- Por Aplicación

- Trasplante de Órganos

- �龱ñó��

- ��������

- ��ǰ�����ó��

- �ʳܱ���ó��

- Páncreas y Células de los Islotes

- Trasplante de Tejidos

- ��ó���Ա�

- Hueso y Cartílago

- Tejidos Cutáneos y Vasculares

- Trasplante de Órganos

- Por Usuario Final

- Hospitales

- Centros de Trasplante

- Centros Quirúrgicos Ambulatorios

- Institutos de Investigación y Académicos

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos con pilares de acceso público como el Observatorio Mundial de Donación y Trasplante de la OMS, los registros UNOS/OPTN, las fichas anuales de Eurotransplant y las estadísticas sanitarias de la OCDE, que revelan los volúmenes de trasplantes y los grupos de donantes en las distintas regiones. La información complementaria procede de las aprobaciones de dispositivos de la FDA, las revistas especializadas (NEJM, AJT) para las tendencias de supervivencia de los injertos, y los informes 10-K de los grandes sistemas hospitalarios que describen el número de procedimientos. En los casos en que el reparto de los ingresos no está claro, D&B Hoovers y Dow Jones Factiva nos dan una indicación del gasto hospitalario y las ventas de productos. Estas fuentes son ilustrativas; se revisaron muchos más conjuntos de datos para construir y cotejar la base de pruebas.

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas con cirujanos de trasplantes, directores de organizaciones de adquisiciones y directores de farmacia de hospitales de Norteamérica, Europa y los principales centros asiáticos. Las conversaciones aclaran los precios medios de venta, la adopción de cajas de perfusión mecánica y los regímenes farmacológicos típicos, lo que nos permite verificar las conclusiones de los estudios y ajustar las ponderaciones regionales.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los recuentos de procedimientos notificados en grupos de demanda elegibles y, a continuación, aplica la penetración de dispositivos y fármacos, así como los ASP medios, para alcanzar el valor de 2025. Los roll-ups ascendentes de proveedores seleccionados sobre sistemas de perfusión e inmunosupresores validan los totales y señalan las lagunas. Entre las variables clave se incluyen la proporción de donantes fallecidos frente a vivos, las tasas de descarte de órganos, la cuota de tacrolimus genérico, la adopción de la perfusión mecánica y la expansión de los centros de trasplante. Las previsiones para 2026-2030 se basan en una regresión multivariante basada en el PIB per cápita, la incidencia de la diálisis y la disponibilidad de donantes. En los casos en los que los datos ascendentes son escasos, los puntos de referencia regionales se suavizan mediante un análisis de escenarios acordado con los expertos de la encuesta.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares en dos fases, se comparan las anomalías con las curvas históricas de precios y volúmenes y se comprueban las desviaciones con respecto a nuevos cambios normativos o de reembolso. Actualizamos el conjunto de datos cada doce meses, con revisiones provisionales cuando un acontecimiento importante, como la aprobación de un dispositivo innovador de conservación de órganos, altera los supuestos subyacentes.

Por qué la base de trasplantes de Mordor es fiable

Las estimaciones publicadas suelen diferir; las líneas de alcance, los precios unitarios y la cadencia de actualización rara vez coinciden a la perfección.

Los factores clave de las diferencias se derivan de si los injertos de tejidos se incluyen en los totales, de la agresividad con que se proyecta el crecimiento de las listas de espera de órganos y de si se tiene plenamente en cuenta la erosión del ASP por los genéricos. Mordor incluye tanto los trasplantes de órganos como los de tejidos, elabora curvas de precios a partir de las facturas de los hospitales y revisa los volúmenes cada año, mientras que algunos estudios se basan en extrapolaciones lineales de periodos anteriores o limitan la cobertura únicamente a los órganos sólidos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 13,59 B (2025) | Inteligencia de Mordor | - |

| USD 16,50 B (2023) | Consultoría global A | Excluye los productos de injerto tisular y mantiene constantes los ASP hasta 2030 |

| 14.320 MILLONES DE DÓLARES (2023) | Consultoría regional B | Utiliza el crecimiento estático del volumen de trasplantes y omite los ingresos por soluciones de conservación. |

Estas comparaciones demuestran que cuando la amplitud del alcance y el realismo de las variables están alineados, el enfoque equilibrado de Mordor proporciona a los responsables de la toma de decisiones una línea de base transparente y reproducible en la que pueden confiar a la hora de planificar lanzamientos de productos o movimientos de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado mundial de trasplantes?

El mercado está valorado en USD 14,88 mil millones en 2026 y se proyecta que alcance USD 23,39 mil millones en 2031, registrando una CAGR del 9,47%.

¿Qué categoría de producto tiene la mayor cuota del mercado de trasplantes?

Los fármacos inmunosupresores lideran el panorama con una cuota de ingresos del 38,92% en 2025.

¿Qué región experimentará el mayor crecimiento del mercado de trasplantes?

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 11,25% hasta 2031, superando a todas las demás regiones.

¿Cómo benefician las modernas tecnologías de preservación a los resultados del trasplante?

Las plataformas de perfusión ex vivo extienden la viabilidad del órgano más allá de las 20 horas y reducen las tasas de disfunción primaria del injerto en los trasplantes de corazón en más de un 50%.

¿Por qué los centros quirúrgicos ambulatorios están ganando relevancia en los servicios de trasplante?

Proporcionan entornos rentables y convenientes para procedimientos de tejidos y órganos seleccionados, y están creciendo a una CAGR del 12,12%.

Última actualización de la página el: