Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Administración de Fármacos en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

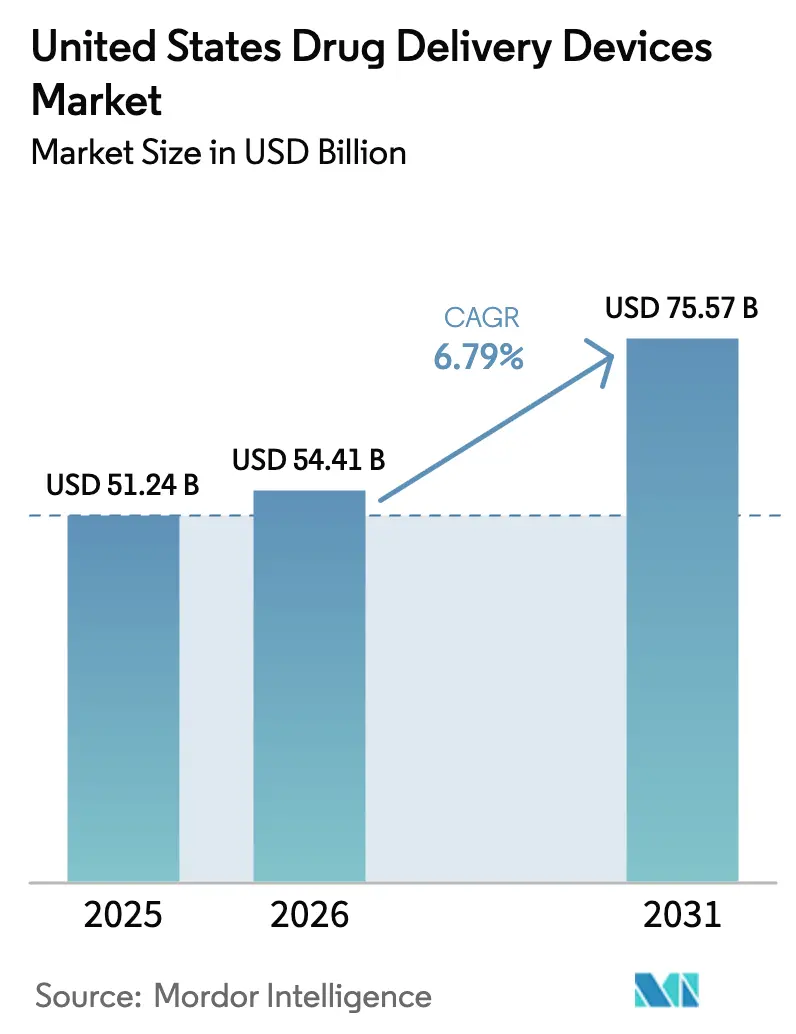

| Tamaño del mercado en el año base (2025) | 51.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 54.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

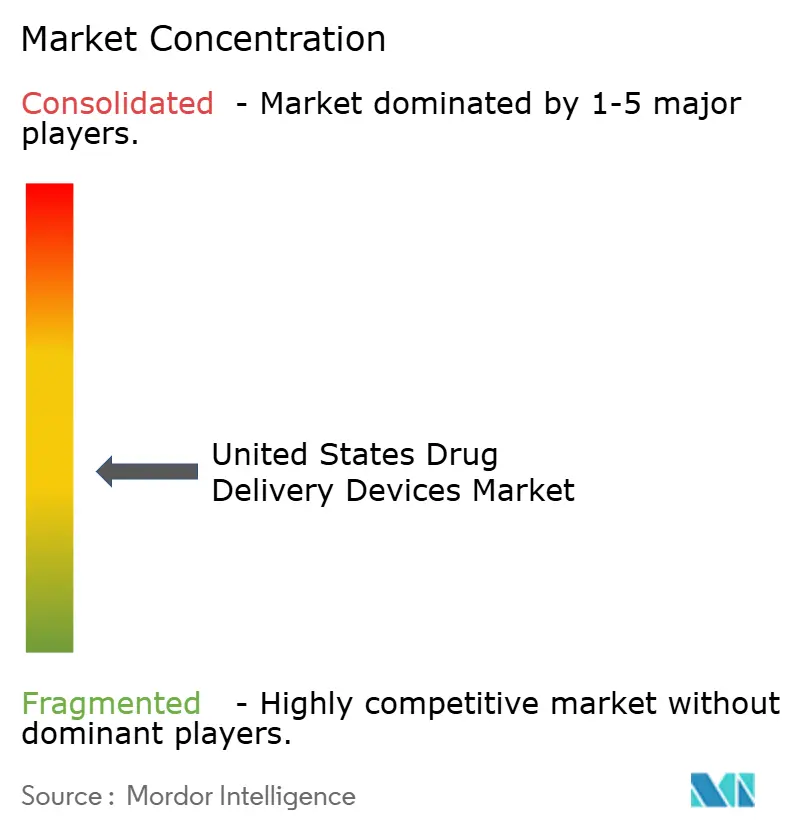

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos en Estados Unidos por ���ϲ�����

Se espera que el tamaño del Mercado de Dispositivos de Administración de Fármacos en Estados Unidos aumente de USD 51,24 mil millones en 2025 a USD 54,41 mil millones en 2026 y alcance USD 75,57 mil millones en 2031, creciendo a una CAGR del 6,79% durante 2026-2031.

Los anuncios de inversión que superan los USD 150 mil millones para la capacidad de fabricación de biológicos durante 2024-2025 están convirtiendo la demanda de llenado y acabado en pedidos inmediatos de jeringas precargadas, autoinyectores e inyectores portátiles de gran volumen, mientras que los mandatos de dispositivos conectados están orientando el capital hacia plataformas que capturan datos de adherencia en tiempo real. La administración subcutánea está ganando impulso, con una CAGR del 7,69%, ya que las bombas de parche de gran volumen de BD, Ypsomed y Enable Injections administran dosis de biológicos de 5 a 50 mL en el hogar, reduciendo así las visitas a los centros de infusión. Los hospitales representaron el 49,28% del gasto de los usuarios finales en 2025, aunque los entornos de atención domiciliaria avanzan a una CAGR del 8,78% tras que el CMS comenzara a reembolsar la terapia de infusión domiciliaria a una paridad cercana a la de los departamentos ambulatorios el 1 de enero de 2025.

Conclusiones Clave del Informe

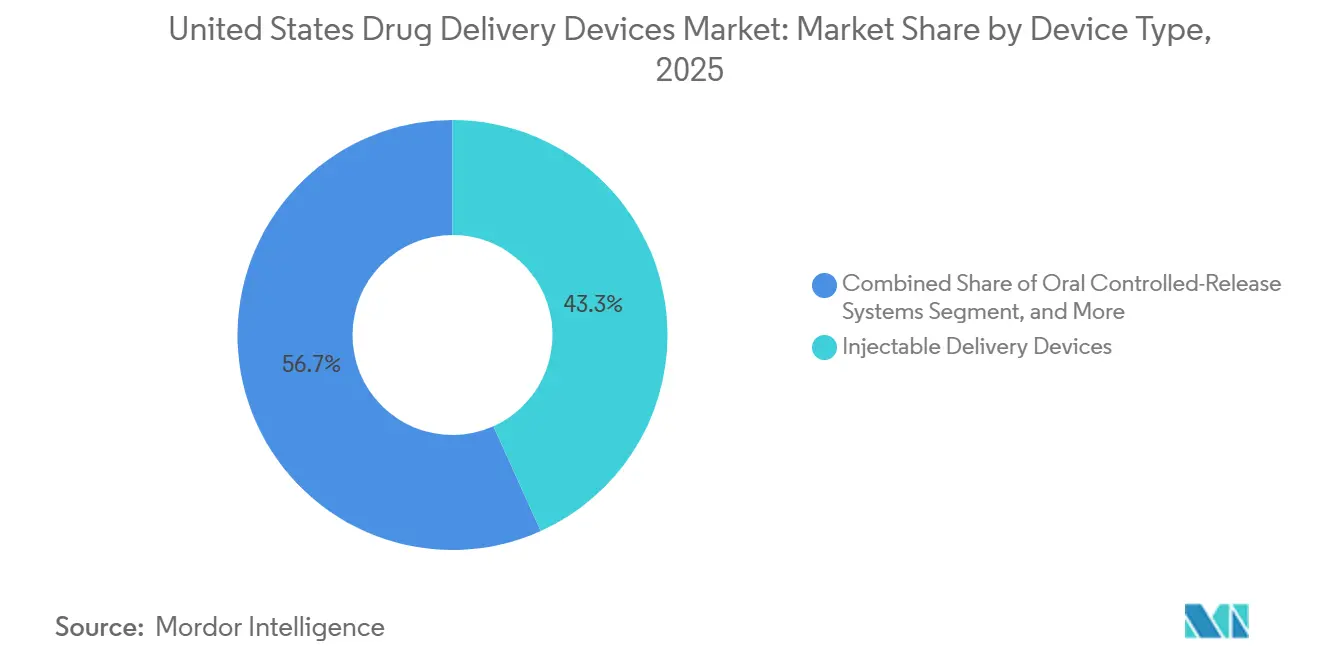

- Por tipo de dispositivo, las plataformas inyectables representaron el 43,27% de la participación del mercado de dispositivos de administración de fármacos en Estados Unidos en 2025, mientras que se prevé que los sistemas de liberación controlada oral se expandan a una CAGR del 7,32% hasta 2031.

- Por vía de administración, los formatos intravenosos representaron el 36,83% de la participación en ingresos en 2025, mientras que se proyecta que la administración subcutánea crezca más rápido a una CAGR del 7,69% durante 2026-2031.

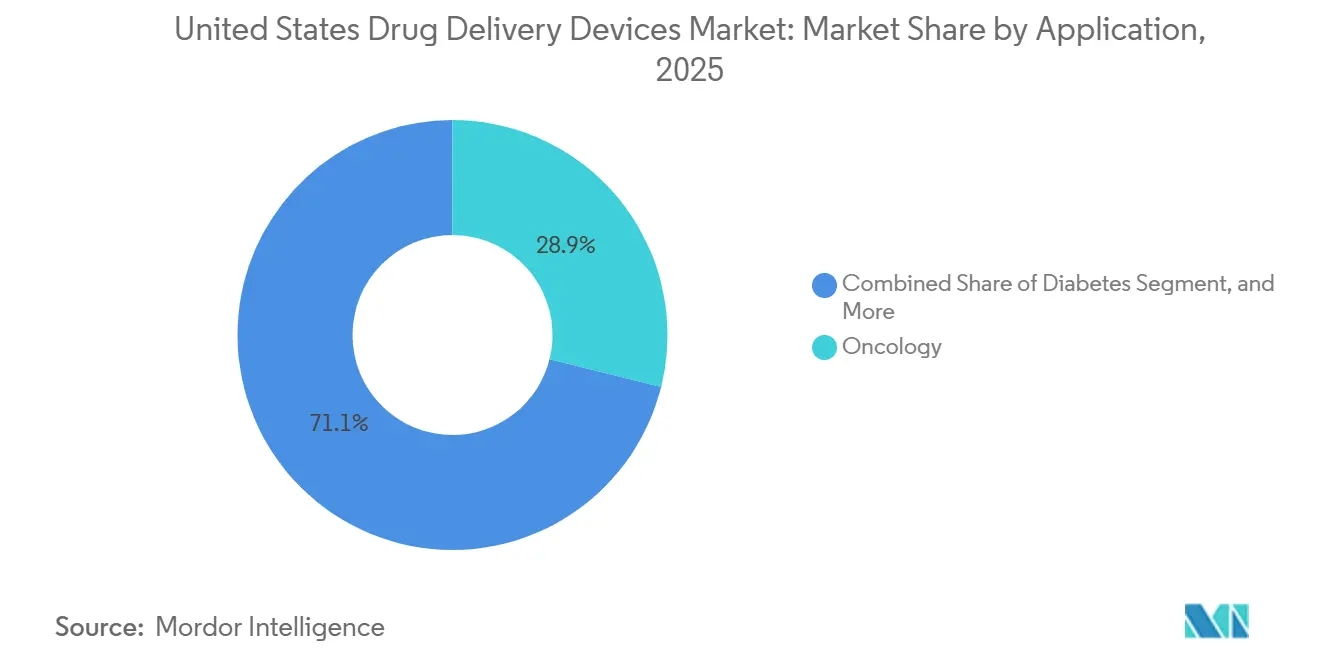

- Por área terapéutica, la oncología dominó el mercado de dispositivos de administración de fármacos en Estados Unidos con una participación del 28,88% en 2025, aunque se prevé que los dispositivos para diabetes crezcan a una CAGR del 9,01% hasta 2031.

- Por usuario final, los hospitales representaron el 49,28% del gasto en 2025, pero se prevé que el segmento de atención domiciliaria lidere el crecimiento a una CAGR del 8,78% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos en Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas | +1.2% | Global, concentrado en la demografía de envejecimiento de EE. UU. | Largo plazo (≥ 4 años) |

| Creciente Preferencia por la Autoadministración y la Atención Domiciliaria | +1.5% | Nacional, acelerado en áreas metropolitanas con infraestructura de telesalud | Mediano plazo (2-4 años) |

| Los Dispositivos Inteligentes Conectados Mejoran la Adherencia y los Resultados | +1.1% | Nacional, ganancias tempranas en los segmentos de diabetes y enfermedades respiratorias | Mediano plazo (2-4 años) |

| El Auge de la Capacidad de Biológicos Impulsa la Demanda de Contenedores Avanzados | +1.8% | Nacional, con efectos secundarios en los centros de fabricación por contrato en Carolina del Norte e Indiana | Corto plazo (≤ 2 años) |

| Los Modelos de Atención Basada en Valor Favorecen los Implantes de Acción Prolongada | +0.9% | Nacional, mayor penetración de Medicare Advantage en Florida y California | Largo plazo (≥ 4 años) |

| La Expansión del Pipeline de Biológicos Requiere Plataformas Avanzadas de Administración Parenteral | +1.3% | Nacional, concentrado en las áreas terapéuticas de oncología y enfermedades autoinmunes | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Enfermedades Crónicas

Casi 38,4 millones de estadounidenses vivían con diabetes diagnosticada en 2024, y los CDC proyectan que uno de cada tres adultos llevará el diagnóstico para 2050, intensificando la demanda a largo plazo de monitores continuos de glucosa, bombas de insulina y autoinyectores de GLP-1.[1]Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas de Diabetes 2024," cdc.gov La incidencia del cáncer superó los 2 millones de nuevos casos en 2024, manteniendo una alta utilización de sistemas de catéter venoso central y bombas de infusión ambulatoria para quimioterapia. Las enfermedades cardiovasculares afectan a 127 millones de adultos, lo que impulsa un mayor uso de plumas de anticoagulantes y stents liberadores de fármacos que mitigan las readmisiones hospitalarias. Las afecciones respiratorias crónicas y una creciente población autoinmune están orientando el mercado de dispositivos de administración de fármacos en Estados Unidos hacia formatos duraderos gestionados por el paciente. El efecto acumulado es un aumento plurianual en los volúmenes de procedimientos de referencia, que respalda envíos de unidades predecibles mucho más allá del horizonte de pronóstico.

Creciente Preferencia por la Autoadministración y la Atención Domiciliaria

El CMS introdujo códigos de reembolso independientes para la terapia de infusión domiciliaria en 2025, neutralizando las penalizaciones históricas de pago y brindando a los proveedores un incentivo económico para dar de alta a pacientes estables con inyectores portátiles y bombas conectadas.[2]Centros de Servicios de Medicare y Medicaid, "Regla de Pago de Terapia de Infusión Domiciliaria 2025," cms.gov La inscripción en Medicare Advantage superó los 33 millones de miembros ese mismo año, y los planes agruparon rápidamente el suministro de dispositivos con monitoreo de telesalud para reducir las visitas a urgencias. La Asociación Americana de Enfermería prevé 78.000 puestos de enfermería sin cubrir para 2026, lo que fomenta aún más las tecnologías que transfieren la responsabilidad de la dosificación a los pacientes. Los fabricantes de dispositivos respondieron con autoinyectores centrados en el usuario que incorporan ventanas de retracción de agujas y señales audibles que reducen las tasas de error entre los adultos mayores. En conjunto, estas tendencias orientan el mercado de dispositivos de administración de fármacos en Estados Unidos hacia vías de atención centradas en el hogar que recompensan la simplicidad y la visibilidad remota.

Los Dispositivos Inteligentes Conectados Mejoran la Adherencia y los Resultados

El MCG G7 de Dexcom se conecta sin problemas con la bomba Mobi de Tandem, modulando automáticamente las tasas basales y reduciendo los episodios de hipoglucemia grave en un 40% en una cohorte del mundo real.[3]Dexcom Inc., "Presentación de Resultados Clínicos del G7 2025," dexcom.com Los sensores para inhaladores de Propeller Health transmiten actuaciones con marca de tiempo y datos de GPS para que los neumólogos puedan intervenir antes de una crisis de asma, aunque solo los dispositivos conectados con beneficio clínico demostrado están obteniendo un reembolso amplio. Pagadores como UnitedHealthcare ahora exigen documentación de que los sistemas de circuito cerrado superan a la terapia manual, lo que obliga a las plataformas de dispositivos rezagadas a incorporar conectividad o arriesgarse a la exclusión. La guía de ciberseguridad de la FDA emitida en 2024 incorporó la presentación del SBOM como requisito previo a la comercialización, añadiendo costos de cumplimiento pero también estableciendo la confianza de que los dispositivos ricos en datos no expondrán las redes. El efecto neto es una prima sobre las plataformas que transforman los datos brutos en lógica de dosificación accionable, reforzando las ventajas digitales de los actores establecidos.

El Auge de la Capacidad de Biológicos Impulsa la Demanda de Contenedores Avanzados

Los fabricantes anunciaron USD 150 mil millones en nuevas instalaciones de biológicos en EE. UU. entre 2024 y 2025, con capacidad concentrada en Carolina del Norte, Indiana y Ohio. Cada lote de anticuerpos monoclonales requiere jeringas de polímero de olefina cíclica, tapones elastoméricos y agujas con dispositivos de seguridad que cumplen con la norma ISO 11608, lo que impulsa los retrasos en los componentes más allá de los 18 meses. West Pharmaceutical reportó plazos de entrega de 24 meses para émbolos recubiertos en 2025, lo que obliga a los patrocinadores de fármacos a cerrar contratos plurianuales con anticipación. Los inyectores portátiles capaces de manejar formulaciones viscosas de 10 a 50 mL están reemplazando simultáneamente las líneas de infusión intravenosa, desplazando los ingresos del equipamiento de atención aguda hacia parches ambulatorios. En el mercado de dispositivos de administración de fármacos en Estados Unidos, la escasez de contenedores se ha convertido silenciosamente en un paso limitante para el lanzamiento de terapias, lo que favorece a los proveedores integrados verticalmente.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos Requisitos Regulatorios de la FDA | -0.8% | Nacional, que afecta a todas las clases de dispositivos | Largo plazo (≥ 4 años) |

| Los Retiros del Mercado y los Fallos de Dispositivos Socavan la Confianza | -1.1% | Nacional, concentrado en usuarios de bombas de insulina y autoinyectores | Corto plazo (≤ 2 años) |

| Cuellos de Botella en Materias Primas de Polímeros de Grado Médico | -0.5% | Nacional, dependencias de la cadena de suministro en productores de resinas asiáticos | Mediano plazo (2-4 años) |

| El Aumento de los Litigios por Lesiones con Agujas Eleva las Primas de Seguros de Responsabilidad | -0.4% | Nacional, agudo en entornos hospitalarios y ambulatorios | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Estrictos Requisitos Regulatorios de la FDA

La guía de ciberseguridad publicada en 2024 convierte un SBOM y un expediente de modelado de amenazas en condición de autorización para cualquier dispositivo inalámbrico, extendiendo los ciclos de desarrollo entre 6 y 12 meses y añadiendo entre USD 2 y 5 millones por plataforma. Las revisiones de productos combinados ahora requieren validación de factores humanos incluso cuando existen dispositivos predecesores, y la notificación de vigilancia poscomercialización es obligatoria en un plazo de 30 días a partir de incidentes graves. Los innovadores más pequeños tienen dificultades con la carga de personal y documentación, lo que ralentiza la velocidad del pipeline y empuja a la industria de dispositivos de administración de fármacos en Estados Unidos hacia la consolidación. La evidencia del mundo real también está adquiriendo cada vez más importancia; los productos deben demostrar su rendimiento en la práctica habitual en un plazo de 24 meses, lo que eleva los costos de lanzamiento.

Los Retiros del Mercado y los Fallos de Dispositivos Socavan la Confianza

El retiro de Clase I de más de 2 millones de bombas MiniMed de Medtronic en 2024 sacudió la confianza de los pacientes e infló las primas de responsabilidad en un 22% para todos los fabricantes de bombas. Tandem e Insulet enfrentaron retiros relacionados con software ese año, y BD retiró lotes de jeringas debido a alarmas de contaminación por partículas. Los endocrinólogos reportaron un aumento del 15% en las solicitudes de volver a las inyecciones manuales durante los picos de retiro, un freno conductual en la adopción de dispositivos automatizados. Los litigios colectivos elevaron los costos de liquidación de bolsillo e impulsaron a los pagadores a insistir en períodos de garantía más largos, recortando los márgenes brutos. El episodio subraya cómo un único fallo de alta visibilidad puede repercutir en el mercado más amplio de dispositivos de administración de fármacos en Estados Unidos durante varios trimestres.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas Inyectables Dominan, los Sistemas Orales se Aceleran

Las plataformas inyectables generaron el 43,27% de los ingresos en 2025, anclando la participación del mercado de dispositivos de administración de fármacos en Estados Unidos con 8.200 millones de unidades enviadas. Los inyectores portátiles como BD Libertas y Enable enFuse ahora manejan biológicos de 5 a 50 mL, abriendo vías subcutáneas para terapias que antes estaban limitadas a sillas de infusión. Los sistemas de liberación controlada oral, aunque solo representan el 18% de los ingresos de 2025, superarán a todas las categorías con una CAGR del 7,32% hasta 2031, porque Rybelsus demostró que los péptidos pueden sobrevivir al tránsito gastrointestinal cuando se combinan con potenciadores de absorción.

La CAGR histórica de los inyectables promedió el 5,8% durante 2019-2025, pero aumenta ligeramente durante 2026-2031 a medida que los lanzamientos de biosimilares y la demanda de GLP-1 se intensifican. Los sensores inteligentes mejoraron la adherencia, pero la adopción se retrasa a la espera de una cobertura uniforme por parte de los pagadores. Los dispositivos transdérmicos y oculares juntos permanecen por debajo del 10% de participación, pero obtienen precios premium donde reducen las visitas a la clínica, como lo ejemplifican las recargas semestrales de Susvimo de Genentech para la degeneración macular asociada a la edad.

Por Vía de Administración: La Intravenosa Lidera, la ���ܲ����ܳ�á�Ա� Surge

La administración intravenosa capturó el 36,83% del valor de 2025, principalmente a través de los volúmenes hospitalarios de quimioterapia y nutrición parenteral total, aunque su CAGR prevista se reduce al 5,2% a medida que los pagadores redirigen los biológicos adecuados al hogar. La administración subcutánea crecerá un 7,69% anual, impulsada por la expansión de las bombas de parche de gran volumen reembolsadas bajo los nuevos códigos de infusión domiciliaria. La vía intradérmica sigue siendo un nicho, aunque los parches de vacunas con microagujas obtuvieron la designación de Dispositivo Innovador en 2024. Las vías orales mantienen una base estable, mientras que las vías pulmonar y transdérmica sirven a poblaciones específicas como la EPOC y el dolor crónico, sosteniendo un crecimiento de dígito medio.

Por Aplicación: La ���Գ��DZ��Dz�í�� Domina, la Diabetes se Acelera

La oncología retuvo el 28,88% del gasto de 2025 gracias al hardware de infusión, pero los dispositivos para diabetes registrarán la CAGR más sólida del 9,01% hasta 2031 a medida que los ecosistemas de circuito cerrado penetran tanto en Medicare como en los formularios comerciales. Los segmentos respiratorio, cardiovascular y autoinmune siguen con un crecimiento constante vinculado a la adopción de biológicos o inhaladores inteligentes. Otras categorías, incluidas las terapias génicas para enfermedades raras, siguen siendo pequeñas en términos monetarios, pero exigen precios medios de venta de dispositivos ultraaltos debido a las necesidades de manejo criogénico.

Por Usuario Final: Los Hospitales Lideran, la Atención Domiciliaria Gana Terreno

Los hospitales consumieron el 49,28% de los gastos de 2025, aunque el crecimiento se desaceleró al 4,9% a medida que la escasez de personal y las penalizaciones basadas en valor fomentaron el alta anticipada. La atención domiciliaria crece un 8,78% anual tras la paridad de reembolso, con los centros de cirugía ambulatoria y las clínicas especializadas cubriendo la brecha de agudeza media. Los dispositivos que hacen la transición sin problemas entre entornos ahora gozan de preferencia en las adquisiciones, lo que significa que una única referencia de almacén debe satisfacer tanto los protocolos de seguridad institucionales como los de atención domiciliaria.

Análisis Geográfico

La demanda regional en el mercado de dispositivos de administración de fármacos en Estados Unidos se alinea con la combinación de pagadores y las huellas de fabricación. Carolina del Norte, Indiana y Ohio albergan expansiones multimillonarias en la producción de biológicos por parte de Novo Nordisk, Eli Lilly y Amgen, estimulando las cadenas de suministro locales de jeringas precargadas y sellos elastoméricos. California y Massachusetts lideran en ensayos clínicos, impulsando la adopción de dispositivos prototipo entre los centros académicos. Los estados del Cinturón Solar muestran el crecimiento de unidades más rápido a medida que la penetración de Medicare Advantage supera el 50% y la prevalencia de la diabetes aumenta. Las brechas de banda ancha rural aún ralentizan la adopción de dispositivos conectados en los condados del Oeste Montañoso; el financiamiento federal de infraestructura debería cerrar la mayor parte de esa brecha para 2028. Las políticas estatales de Medicaid crean un acceso fragmentado: Texas amplió la cobertura de MCG en 2025, impulsando los envíos un 22%, mientras que los estados que no ampliaron el programa se quedan rezagados.

Panorama Competitivo

Los cinco mayores proveedores, BD, Medtronic, Insulet, Dexcom y Tandem, mantuvieron una participación significativa de los ingresos combinados de 2025, lo que indica una concentración moderada. La adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones subrayó un cambio hacia la integración vertical, presionando a los fabricantes de componentes especializados. Enable Injections, Ypsomed y West Pharmaceutical ganaron participación al especializarse en sistemas subcutáneos de gran volumen o en envases avanzados. La competencia en software es ahora un diferenciador clave; las plataformas que no pueden proporcionar datos seguros en la nube corren el riesgo de ser excluidas de los formularios de las redes de prestación integrada. Los costos de responsabilidad tras los retiros del mercado destacan la importancia de una validación rigurosa, lo que favorece a los actores establecidos con amplios presupuestos de calidad.

Líderes de la Industria de Dispositivos de Administración de Fármacos en Estados Unidos

Becton, Dickinson and Company

Johnson & Johnson

Medtronic plc

West Pharmaceutical Services, Inc.

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Regeneron y Roche se comprometen a invertir más de USD 53 mil millones para ampliar la fabricación de biológicos en EE. UU., añadiendo capacidad para vectores de terapia génica y monitores continuos de glucosa.

- Mayo 2025: Amneal y Apiject se asocian para escalar los inyectables basados en tecnología de llenado, formado y sellado en el sitio de Brookhaven de Amneal, ampliando la capacidad de dosificación estéril.

- Mayo 2025: Eli Lilly se compromete con hasta USD 250 millones con la Universidad de Purdue para acelerar la innovación farmacéutica.

- Abril 2025: La FDA autoriza una jeringa precargada de efgartigimod para uso domiciliario y aprueba el monitor de EEG implantado de Epiminder, lo que indica un impulso continuo en los dispositivos de neurología autoadministrados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de administración de fármacos de los Estados Unidos como todo dispositivo mecánico o electromecánico terminado, autorizado por la FDA, que permite la administración controlada de dosis de una molécula terapéutica, medicamento de prescripción o biológico, dentro o sobre el cuerpo humano, abarcando inyectables, sistemas de inhalación, parches transdérmicos, bombas de infusión, implantes, aplicadores tópicos y dispositivos portátiles conectados.

Exclusión del alcance: los desechables auxiliares de un solo uso, como jeringas convencionales, equipos de tubería y tapones de viales, quedan fuera del marco.

Descripción general de la segmentación

- Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por Inhalación

- Dispositivos de Administración Transdérmica

- Dispositivos de Administración Ocular

- Sistemas de Liberación Controlada Oral

- Otros Tipos de Dispositivos (Dispositivos de Administración de Fármacos Implantables, Dispositivos de Administración Nasal, etc.)

- Vía de Administración

- Intravenosa

- ���ܲ����ܳ�á�Ա�

- ���Գٰ�����é����������

- Oral

- Otras (Pulmonar, Transdérmica, etc.)

- Aplicación / Área Terapéutica

- ���Գ��DZ��Dz�í��

- Diabetes

- Enfermedades Respiratorias

- Enfermedades Cardiovasculares

- Enfermedades Autoinmunes

- Otras Aplicaciones (Enfermedades Infecciosas, Trastornos del Sistema Nervioso Central, etc.)

- Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Clínicas Especializadas

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de dispositivos, gerentes de cadena de suministro, compradores de farmacia hospitalaria y médicos de atención crónica en las regiones del Sunbelt, los Grandes Lagos y el Pacífico. Sus perspectivas sobre las tasas de utilización en el mundo real, los índices de reemplazo por garantía y las presiones de los pagadores llenan las brechas de datos y calibran los supuestos de pronóstico.

Investigación documental

Los analistas de Mordor examinan conjuntos de datos públicos de agencias de primer nivel como los CDC, CMS y las bases de datos 510(k)/PMA de la FDA, junto con organismos del sector como PhRMA y la Advanced Medical Technology Association, para dimensionar los grupos de enfermedades y las autorizaciones de dispositivos. A esto se suma información de importaciones aduaneras (USITC), volúmenes de patentes a través de Questel y tendencias de envíos en rastreadores minoristas al estilo Bestsellingcarsblog para bombas de insulina e inhaladores. Los informes 10-K de las empresas, presentaciones para inversores, revistas revisadas por pares y artículos de prensa de reputación proporcionan rangos de precios e indicios sobre la adopción tecnológica. Los recursos de suscripción, D&B Hoovers para la distribución de ingresos, Dow Jones Factiva para el flujo de operaciones y WSTS para los costos de insumos de semiconductores, anclan la economía de los fabricantes y nos ayudan a comparar los ASP. Las fuentes aquí enumeradas son ilustrativas; muchas referencias adicionales informan la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Nuestro modelo central comienza con una reconstrucción descendente de la demanda utilizando la prevalencia terapéutica, la elegibilidad para el tratamiento y los coeficientes de utilización de dispositivos, que luego se validan mediante consolidaciones ascendentes selectas de proveedores y verificaciones muestreadas de ASP × volumen. Las variables clave incluyen la población diabética usuaria de insulina, la incidencia de EPOC y asma grave, las sesiones de infusión de biológicos en oncología, la adopción promedio de inyectores portátiles en entornos de atención domiciliaria y las autorizaciones 510(k) de la FDA para inhaladores inteligentes. La regresión multivariante, validada mediante consenso de expertos, proyecta cada variable; el análisis de escenarios captura cambios en el reembolso o en la regulación. Donde las estimaciones ascendentes carecen de granularidad, por ejemplo, los fabricantes de parches de marca privada, interpolamos utilizando la utilización de capacidad y los índices de insumos de materiales antes de conciliar los totales.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente al gasto histórico, los saldos de importación y los resultados trimestrales. Los analistas senior revisan nuevamente las anomalías, y los modelos se actualizan anualmente; las actualizaciones intermedias se activan si ocurren retiros de productos materiales, cambios en las directrices o aprobaciones de gran impacto. Se completa una validación de última milla antes de cada entrega al cliente.

Por qué la línea de base de Mordor para dispositivos de administración de fármacos en los Estados Unidos es confiable

Las estimaciones publicadas para EE. UU. divergen ampliamente porque las empresas seleccionan diferentes combinaciones de dispositivos, escalas de precios y cadencias de actualización.

Los principales factores de brecha incluyen definiciones de alcance más estrechas o más amplias, la suposición del gasto en adquisiciones hospitalarias como indicador del consumo de pacientes, y el tratamiento variable de los desechables tradicionales frente a los formatos inteligentes conectados. Nuestro enfoque se ancla en la demanda a nivel del paciente, aplica una estructura de ASP transparente y se actualiza cada doce meses, lo que produce una línea de base equilibrada y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 51,24 B (2025) | ���ϲ����� | |

| USD 111,63 B (2024) | Consultoría Regional A | Incluye dispositivos de venta libre e inhaladores de consumo, ampliando el alcance |

| USD 141,47 B (2025) | Revista del Sector B | Utiliza el gasto en adquisiciones hospitalarias, duplicando el conteo de consumibles |

| USD 22,60 B (2024) | Consultoría Global C | Rastrea únicamente inyectores inteligentes, excluyendo los segmentos tradicionales |

Estos contrastes muestran que cuando el alcance, las variables y el rigor de validación difieren, los números varían drásticamente. La construcción disciplinada centrada en el paciente de Mordor y la actualización anual brindan a las partes interesadas un punto de partida confiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de administración de fármacos en Estados Unidos en 2026?

Se estima en USD 54,41 mil millones en 2026, frente a USD 51,24 mil millones en 2025.

¿Qué tipo de dispositivo crece más rápido hasta 2031?

Se prevé que los sistemas de liberación controlada oral aumenten a una CAGR del 7,32% hasta 2031 a medida que los comprimidos de péptidos ganan terreno.

¿Por qué la administración subcutánea está ganando participación?

Los inyectores portátiles de gran volumen aprobados en 2024 permiten trasladar biológicos de 5 a 50 mL desde los centros de infusión al uso domiciliario, ahorrando a los pagadores las tarifas de las instalaciones.

¿Qué segmento impulsa el crecimiento futuro de los ingresos?

Los dispositivos para diabetes lideran con una CAGR proyectada del 9,01%, impulsada por la adopción de la administración de insulina en circuito cerrado y la expansión de la cobertura de MCG.

¿Cómo está afectando la regulación a los nuevos lanzamientos de productos?

Los mandatos de ciberseguridad y factores humanos de la FDA añaden entre 6 y 12 meses y entre USD 2 y 5 millones a cada ciclo de desarrollo de dispositivos conectados.

¿Qué regiones experimentan la expansión de la demanda más rápida?

Los estados del Cinturón Solar con alta penetración de Medicare Advantage registran el crecimiento de unidades más rápido a medida que los incentivos de infusión domiciliaria se alinean.

Última actualización de la página el: