Tamaño y �ʲ����پ������貹����ó�� del Mercado Global de Dispositivos de Trombectomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Dispositivos de Trombectomía por ���ϲ�����

El tamaño del mercado de dispositivos de trombectomía fue valorado en USD 1,75 mil millones en 2025 y se estima que crecerá desde USD 1,87 mil millones en 2026 hasta alcanzar USD 2,62 mil millones en 2031, a una CAGR del 6,98% durante el período de pronóstico (2026-2031). La evidencia clínica que demuestra una recuperación funcional superior, una población envejecida que vive más tiempo con factores de riesgo vascular y la expansión constante del reembolso están acelerando la adopción en centros de atención de accidentes cerebrovasculares y programas vasculares periféricos. Los sistemas mecánicos continúan dominando la mayor base instalada, aunque la rápida innovación en catéteres de aspiración y bombas de vacío asistidas por computadora está redefiniendo la eficiencia de los procedimientos. Los fabricantes están ampliando sus carteras mediante adquisiciones y lanzamientos de próxima generación, mientras que los hospitales invierten en redes de atención de accidentes cerebrovasculares en modelo de centro y radios para aliviar la escasez de capacidad. Mientras tanto, la armonización regulatoria en geografías de crecimiento está acortando el tiempo de comercialización y fomentando la demanda local, posicionando al mercado de dispositivos de trombectomía para un crecimiento unitario sostenido de dos dígitos.

Conclusiones Clave del Informe

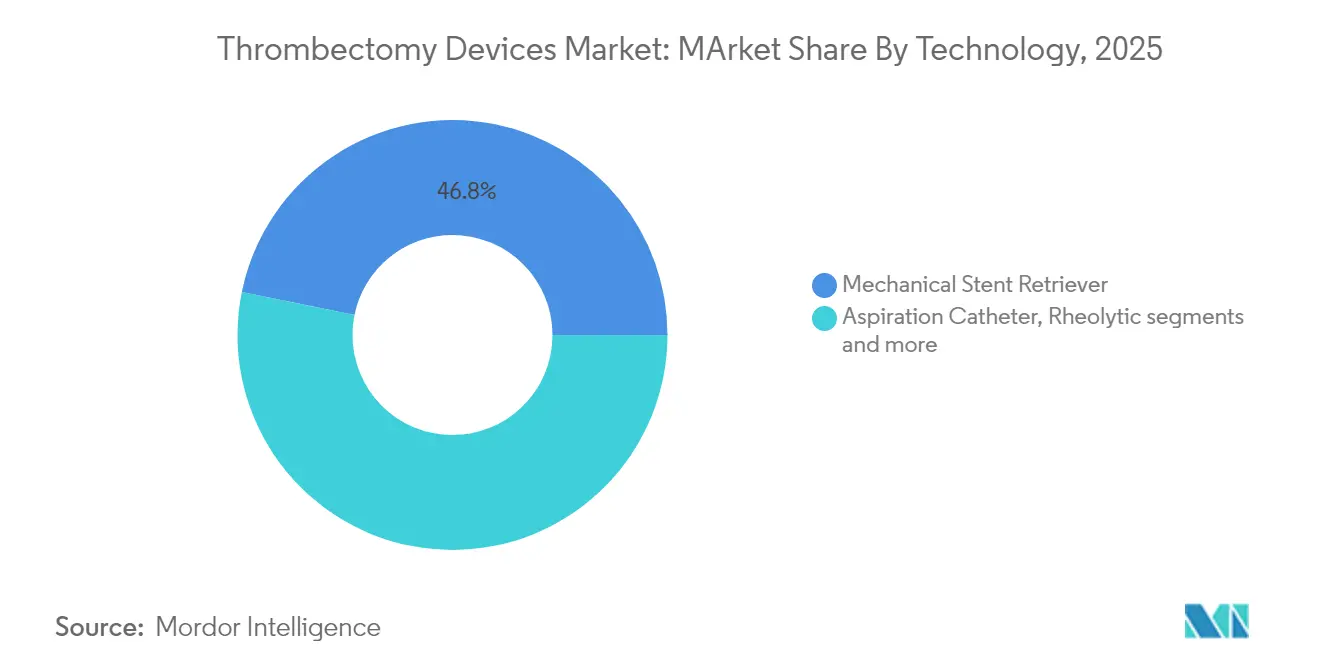

- Por tecnología, las plataformas mecánicas lideraron con el 46,80% de la participación del mercado de dispositivos de trombectomía en 2025; se proyecta que los catéteres de aspiración registren la CAGR más rápida del 7,78% hasta 2031.

- Por tipo, los sistemas manuales capturaron el 52,20% del mercado de dispositivos de trombectomía en 2025, mientras que los sistemas automatizados avanzan a una CAGR del 7,44%.

- Por área de enfermedad, las aplicaciones neurovasculares representaron el 45,60% del mercado en 2025; las intervenciones de embolia pulmonar tienen la perspectiva de crecimiento más alta con una CAGR del 7,98% hasta 2031.

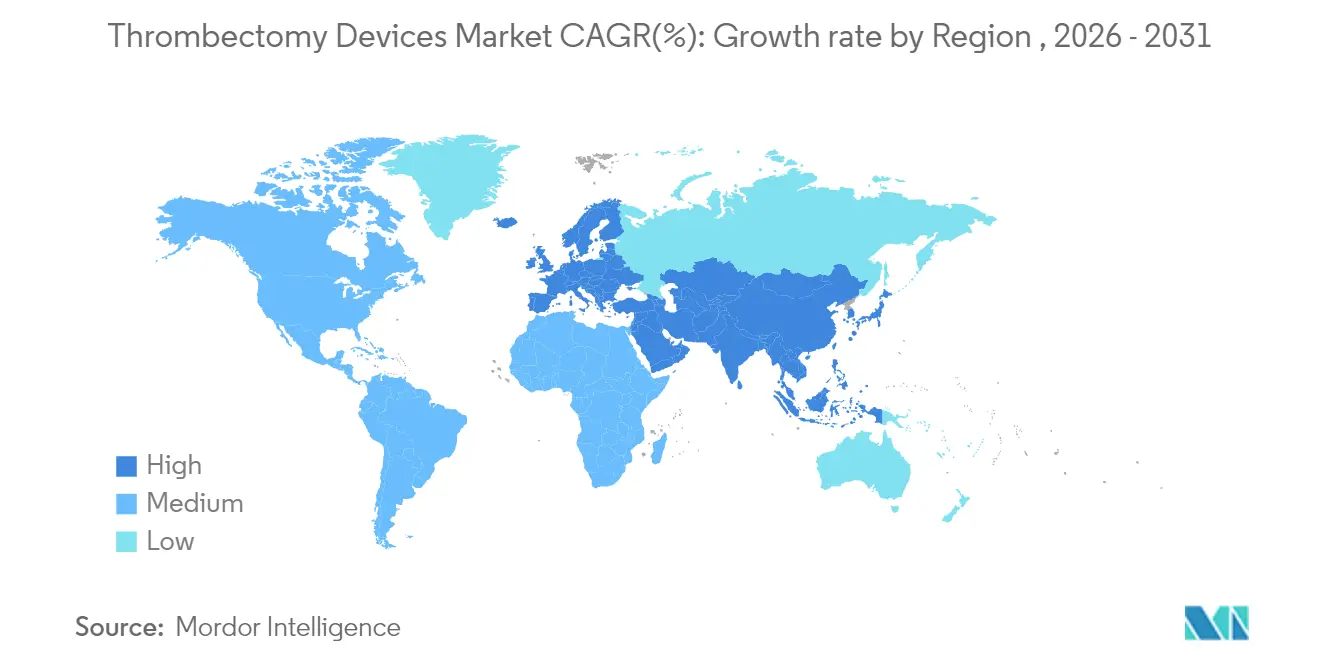

- Por geografía, América del Norte dominó con una participación de ingresos del 38,10% en 2025, mientras que se prevé que ��������-�ʲ���í�ھ����� se expanda más rápidamente a una CAGR del 8,11% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Trombectomía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento de la Incidencia de Accidentes Cerebrovasculares | +2.80% | Global, con mayor impacto en América del Norte, Europa y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en el Diseño de Dispositivos | +2.10% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Evidencia Clínica y las Directrices | +1.60% | Global, con adopción impulsada por regulaciones en mercados desarrollados | Mediano plazo (2-4 años) |

| Mejora de la Infraestructura Sanitaria | +1.20% | ��������-�ʲ���í�ھ�����, América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Políticas de Reembolso Favorables | +0.80% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre los Procedimientos Mínimamente Invasivos | +0.60% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Envejecimiento de la Población y Aumento de la Incidencia de Accidentes Cerebrovasculares

El aumento de la esperanza de vida está incrementando el grupo global de pacientes con accidentes cerebrovasculares y, por extensión, los candidatos para la extracción mecánica de coágulos. Se proyecta que los eventos de accidente cerebrovascular en todo el mundo aumenten de 11,81 millones en 2021 a 21,43 millones en 2050, un aumento del 81% que sustentará un crecimiento constante de los procedimientos incluso si las tasas ajustadas por edad disminuyen modestamente [1]Fuente: H. Cho, "Proyecciones Globales de Incidencia de Accidentes Cerebrovasculares", Journal of the American Heart Association, ahajournals.org. China ya registra 2,77 millones de accidentes cerebrovasculares isquémicos por año, y los modelos en Estados Unidos muestran que los volúmenes potencialmente elegibles para trombectomía podrían cuadruplicarse a medida que los criterios de las directrices se amplíen. Estas tendencias convierten a los dispositivos de trombectomía de una tecnología discrecional en infraestructura hospitalaria esencial, garantizando una demanda de reemplazo recurrente.

Avances Tecnológicos en el Diseño de Dispositivos

La innovación está reduciendo la brecha entre la anatomía difícil y la recanalización confiable. El prototipo milli-spinner de Stanford logró un éxito del 90% en coágulos duros frente al 50% de la captura convencional, utilizando compresión inducida por vórtice que evita la fragmentación [2]Fuente: G. Chen, "El Dispositivo Milli-Spinner Demuestra un Éxito del 90%", Nature News, news.stanford.edu. El Lightning Flash 2.0 de Penumbra acorta el tiempo activo del dispositivo a 13 minutos mediante algoritmos duales de detección de coágulos que modulan la succión en tiempo real. Estas mejoras abordan el 10-30% de los casos que aún terminan en reperfusión incompleta y están impulsando a los hospitales a actualizar sus equipos antes de lo previsto.

Expansión de la Evidencia Clínica y las Directrices

Los registros ahora reportan tasas de eventos adversos mayores por debajo del 2% para casos complejos de embolia pulmonar y documentan un alivio hemodinámico significativo en minutos tras el despliegue del dispositivo. Los estudios europeos de costo-utilidad muestran que la trombectomía mecánica es rentable o genera ahorro de costos en 31 de 32 países, lo que persuade a los pagadores a ampliar la cobertura. A medida que la evidencia alcanza las oclusiones de vasos medianos y los lechos periféricos, las sociedades profesionales están actualizando las directrices, convirtiendo una terapia antes experimental en práctica convencional.

Mejora de la Infraestructura Sanitaria

Los cambios legislativos, como la IN 290/2024 de ANVISA en Brasil, permiten a los fabricantes hacer referencia cruzada a las aprobaciones de la FDA para el registro local, reduciendo los tiempos de entrada al mercado en varios meses. Las unidades móviles de atención de accidentes cerebrovasculares y las vías de triaje por telemedicina están extendiendo el acceso a la trombectomía más allá de los centros metropolitanos. Los primeros estudios en ��������-�ʲ���í�ھ����� con catéteres de succión de gran calibre lograron una supervivencia hasta el alta del 87,5% y reducciones de la presión pulmonar del 21,4%, confirmando la idoneidad para entornos con menos recursos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Dispositivos y Restricciones Presupuestarias | -1.40% | Global, con mayor impacto en mercados emergentes y sistemas de salud públicos | Corto plazo (≤ 2 años) |

| Escasez de Especialistas Capacitados | -0.90% | Global, con escasez aguda en ��������-�ʲ���í�ھ����� y mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgo de Complicaciones y Efectos Secundarios | -0.50% | Global, con mayor preocupación en mercados emergentes | Mediano plazo (2-4 años) |

| Acceso Limitado en Áreas Rurales | -0.40% | ��������-�ʲ���í�ھ�����, América Latina y regiones rurales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Dispositivos y Restricciones Presupuestarias

Los costos del episodio de atención alcanzan USD 10.682 para la trombectomía mecánica y hasta USD 19.669 para los sistemas reolíticos, siendo el dispositivo de un solo uso el mayor componente del costo. Aunque los ahorros a largo plazo superan los desembolsos de capital, el precio inicial de USD 5.040 de un kit FlowTriever puede superar el reembolso fijo en los sistemas públicos. Por lo tanto, los hospitales racionan el uso a los pacientes de mayor gravedad, lo que ralentiza la penetración en regiones sensibles al costo.

Escasez de Especialistas Capacitados

Francia realiza 7.500 trombectomías al año frente a una necesidad de 20.500, lo que refleja restricciones de personal, traslado y camas. La curva de aprendizaje se extiende más allá del operador a todo un equipo de atención aguda de accidentes cerebrovasculares, y las aplicaciones pediátricas complican aún más la formación porque los dispositivos de tamaño adulto pueden causar lesiones vasculares en niños. Sin una expansión sistemática de la fuerza laboral, las mejoras de infraestructura por sí solas no pueden cerrar la brecha de acceso.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio Mecánico Enfrenta la Innovación en Aspiración

Las plataformas mecánicas capturaron el 46,80% de la participación del mercado de dispositivos de trombectomía en 2025, ya que los médicos confían en flujos de trabajo bien validados de recuperadores de stent. Se espera que el tamaño del mercado de dispositivos de trombectomía para sistemas mecánicos se expanda a una CAGR del 6,95% hasta 2031, respaldado por refinamientos de ingeniería como los diseños de nitinol trenzado que mejoran el enganche del coágulo. Las tasas de éxito en el primer paso superan rutinariamente el 80%, aunque el rendimiento disminuye en coágulos calcificados o alargados, lo que pone de manifiesto los límites que la fuerza mecánica pura no puede superar.

Los catéteres de aspiración están cerrando esa brecha y se prevé que crezcan más rápidamente a una CAGR del 7,78%, impulsados por la succión guiada por computadora y lúmenes internos más grandes que preservan el flujo mientras evacuan los residuos. Las técnicas híbridas como la mini-SOLUMBRA combinan la aspiración directa con la asistencia de stent para tratar las oclusiones de vasos medianos que representan hasta el 40% de los accidentes cerebrovasculares isquémicos. La segmentación futura probablemente alineará los dispositivos con el fenotipo del coágulo, desplazando la conversación de "mecánico versus aspiración" hacia paquetes de terapia guiada por precisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo: Los Sistemas Manuales Lideran a Pesar de los Avances en Automatización

Los sistemas manuales retuvieron una participación de ingresos del 52,20% en 2025 gracias a la retroalimentación táctil intuitiva y los mínimos gastos de capital. Los operadores valoran la flexibilidad para modular la fuerza de forma instantánea cuando se enfrentan a anatomías tortuosas. Se espera que el tamaño del mercado de dispositivos de trombectomía para plataformas manuales registre una CAGR constante del 6,28%, impulsada por mejoras como los recubrimientos hidrofílicos que reducen la fricción.

Sin embargo, las bombas automatizadas están creciendo a una CAGR del 7,44% a medida que los hospitales buscan resultados reproducibles independientemente de la habilidad del operador. Los algoritmos de doble sensor de Penumbra y las bombas de respuesta a presión próximas a lanzarse de Stryker ejemplifican cómo los bucles de datos en tiempo real minimizan la pérdida de sangre y acortan el tiempo del procedimiento. A medida que el reembolso se orienta hacia pagos agrupados, la consistencia se convierte en un criterio de compra estratégico. Durante el horizonte de pronóstico, se anticipa que las consolas híbridas que permiten a los médicos alternar entre la anulación manual y la optimización automática capturen participación al combinar familiaridad con eficiencia.

Por Área de Enfermedad: Liderazgo con Auge de la Embolia Pulmonar

Las intervenciones neurovasculares representaron el 45,60% de las aplicaciones en 2025, lo que refleja décadas de desarrollo de redes de atención de accidentes cerebrovasculares y datos convincentes de recuperación funcional. Los hospitales consideran las salas de trombectomía como generadoras de ingresos porque la reperfusión temprana reduce los costos relacionados con la discapacidad que de otro modo cargarían los presupuestos postagudos. Se proyecta que el tamaño del mercado de dispositivos de trombectomía para la atención neurovascular se expanda a una CAGR del 6,62%, sostenida por actualizaciones de directrices que amplían la elegibilidad a las oclusiones de vasos medianos.

La embolia pulmonar está emergiendo como el próximo segmento de ruptura, con perspectivas de crecer a una CAGR del 7,98% hasta 2031, a medida que los datos del mundo real confirman eventos adversos relacionados con el dispositivo del 1,8% y ganancias hemodinámicas duraderas. Los lanzamientos de AlphaVac y FlowTriever están ampliando la oferta de dispositivos, mientras que el reconocimiento por parte de los pagadores de las métricas de tensión del corazón derecho está impulsando una intervención más temprana. La trombosis venosa profunda y los coágulos arteriales periféricos completan una cartera diversificada, lo que indica que la trombectomía está evolucionando de una terapia específica para accidentes cerebrovasculares a un estándar pan-vascular.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte mantuvo el 38,10% de los ingresos de 2025, ya que los sistemas maduros de atención de accidentes cerebrovasculares, el reembolso confiable y la alta densidad de especialistas sostienen los volúmenes de procedimientos. Los modelos en Estados Unidos sugieren que los recuentos de pacientes elegibles para tratamiento endovascular podrían cuadruplicarse si los criterios de los ensayos recientes se aplican universalmente, creando un viento de cola de volumen plurianual para el mercado de dispositivos de trombectomía. Los proveedores de dispositivos agrupan cada vez más los arrendamientos de capital con los desechables por procedimiento, aliviando las barreras de flujo de caja de los hospitales. La actividad corporativa —ejemplificada por la adquisición de Inari Medical por parte de Stryker por USD 4.900 millones— subraya el liderazgo de la región en la expansión de carteras.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento con una CAGR del 8,11% hasta 2031; los 2,77 millones de accidentes cerebrovasculares isquémicos anuales de China ilustran la necesidad no satisfecha, mientras que la aprobación de ClotTriever por parte de la PMDA de ������ó�� señala la receptividad regulatoria hacia dispositivos avanzados. Las unidades móviles de tomografía computarizada y las vías de telemedicina para accidentes cerebrovasculares impulsadas por inteligencia artificial están siendo pilotadas para superar las barreras de distancia en Indonesia, India y las provincias rurales de China. Los primeros datos multicéntricos muestran una supervivencia hasta el alta del 87,5% tras la trombectomía por succión de gran calibre en hospitales con recursos limitados, reforzando el argumento comercial para la expansión regional.

Europa combina un sofisticado conocimiento neurointervencionista con cuellos de botella de capacidad: Francia gestiona solo un procedimiento por cada tres candidatos potenciales, y Alemania reporta tasas de traslado para trombectomía del 6,7% desde los centros primarios. Los análisis de costo-utilidad que abarcan 32 naciones confirman una amplia justificación económica, pero el escalamiento depende de la formación y las vías de derivación transfronteriza. América Latina y Oriente Medio y África ofrecen un potencial incremental a medida que el nuevo proceso acelerado de ANVISA y las reformas de licitación del Consejo de Cooperación del Golfo comprimen los plazos de registro de dispositivos, permitiendo una adopción más rápida de los sistemas de mejor categoría.

Panorama Competitivo

El mercado de dispositivos de trombectomía está moderadamente consolidado pero es ferozmente innovador. Los grandes multinacionales aprovechan las fusiones y adquisiciones para cubrir brechas tecnológicas, como lo ilustra la compra de Inari Medical por parte de Stryker, que amplía su alcance hacia los lechos venosos y pulmonares.

El liderazgo tecnológico se centra en la velocidad, la seguridad y la personalización específica para el tipo de coágulo. El Lightning Flash 2.0 de Penumbra integra sensores duales que alteran los umbrales de succión en tiempo real, un diferenciador que reduce el tiempo promedio del caso a 38 minutos. Las empresas emergentes de incubadoras académicas, como el equipo del milli-spinner de Stanford, apuntan a nichos de coágulos duros donde el rendimiento actual en el primer paso es deficiente, lo que obliga a los actores establecidos a financiar colaboraciones externas para mantenerse al día.

La adquisición está evolucionando hacia contratos ponderados por resultados. Los análisis basados en valor muestran beneficios netos superiores a USD 100.000 por paciente cuando se incluyen los costos de discapacidad, un argumento de negociación que los proveedores utilizan para justificar precios premium. Sin embargo, los hospitales exigen evidencia a través de registros poscomercialización; el énfasis de la FDA en la vigilancia del mundo real podría favorecer a las empresas con infraestructuras de datos sólidas. A medida que las carteras se diversifican en diferentes lechos vasculares, los modelos de servicio integrado que cubren formación, gestión de inventario y tutoría por telemedicina se convertirán en diferenciadores fundamentales.

Líderes de la Industria Global de Dispositivos de Trombectomía

Stryker

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Koninklijke Philips NV (Spectranetics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Stryker completó su adquisición de Inari Medical por USD 4.900 millones, añadiendo soluciones de tromboembolia venosa a su línea de trombectomía.

- Mayo de 2024: AngioDynamics recibió el Marcado CE para el Sistema AlphaVac F1885, dirigido a los 435.000 eventos anuales de embolia pulmonar en Europa.

- Febrero de 2024: La FDA aprobó el Sistema de Stent Carotídeo XACT, enriqueciendo el conjunto de herramientas de prevención de accidentes cerebrovasculares que complementa los procedimientos de trombectomía.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de dispositivos de trombectomía como los ingresos generados por las ventas de sistemas de aspiración, mecánicos o reolíticos mínimamente invasivos que eliminan físicamente coágulos de sangre en vasos neurovasculares, vasculares periféricos, pulmonares y coronarios durante procedimientos intervencionistas. Se incluyen los catéteres desechables, los componentes de la consola y los accesorios de un solo uso vendidos con cada sistema.

Exclusión del alcance: Los medicamentos de recanalización, las herramientas de aterectomía láser y los guías de alambre puramente diagnósticos quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tecnología

- Recuperador de Stent Mecánico

- Catéter de Aspiración

- ���DZ�í�پ�����

- Ultrasónico / Rotacional

- Por Tipo

- Automatizado

- Manual

- Por Área de Enfermedad

- Neurovascular

- Vascular Periférico

- Coronario

- Embolia Pulmonar

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a neurólogos intervencionistas, cirujanos vasculares, gerentes de laboratorio de cateterismo y responsables de adquisiciones en América del Norte, Europa y los principales centros asiáticos. Las discusiones aclararon los umbrales de adopción, los precios de venta promedio, los ciclos de reemplazo y el cambio de participación hacia los catéteres de aspiración, lo que nos permitió refinar los supuestos del modelo obtenidos de la investigación documental.

Investigación Documental

Comenzamos con búsquedas estructuradas en dominios públicos de primer nivel, como la base de datos de accidentes cerebrovasculares de la OMS, las Estadísticas de Salud de la OCDE, los archivos de mortalidad NVSR de los Centros para el Control y la Prevención de Enfermedades de Estados Unidos, los volúmenes de procedimientos hospitalarios de Eurostat y la encuesta de envíos de dispositivos médicos del Ministerio de Salud, Trabajo y Bienestar de ������ó��. Los informes anuales 10-K de las empresas, las autorizaciones recientes de dispositivos 510(k) en el archivo MAUDE de la FDA y los resúmenes de conferencias de la Conferencia Internacional sobre Accidentes Cerebrovasculares aportaron pistas a nivel de producto. Para comparar la base instalada y los precios, consultamos D&B Hoovers y Dow Jones Factiva. Se consultaron numerosas fuentes adicionales abiertas y de suscripción más allá de esta lista ilustrativa.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los volúmenes de procedimientos de accidente cerebrovascular isquémico, embolia pulmonar y enfermedad arterial periférica a nivel de país, reconstruidos a partir de conjuntos de datos de altas hospitalarias y filtrados adicionalmente mediante ratios de elegibilidad de tratamiento derivados de la literatura clínica. Estos grupos de demanda se multiplican luego por tasas de utilización de dispositivos ponderadas para crear estimaciones unitarias de 2025. Las verificaciones cruzadas selectivas de abajo hacia arriba, los resúmenes de ventas de proveedores y las entrevistas de precio de venta promedio × volumen muestreadas anclan los totales. Los impulsores clave, como la población mayor de 65 años, la expansión de la ventana de tratamiento de reperfusión, la penetración de los recuperadores de stent, los cambios en las tarifas de reembolso y la erosión promedio del precio de venta de los dispositivos, informan el modelo. Realizamos pronósticos mediante regresión multivariante que vincula el crecimiento de los procedimientos y las tendencias del precio de venta promedio con variables macroeconómicas como el gasto en salud per cápita; el análisis de escenarios se ajusta para los sistemas combinados de primer paso emergentes. Cuando faltan insumos parciales de abajo hacia arriba, los proxies regionales y los ratios validados por pares cubren las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de tres capas: análisis automatizados de varianza, verificaciones lógicas de analistas senior y aprobación de expertos en el dominio. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por aprobaciones importantes o cambios en el reembolso, lo que garantiza que los clientes siempre reciban la visión más reciente y verificada.

Por Qué la Línea de Base de Dispositivos de Trombectomía de Mordor es Distintivamente Confiable

Los valores publicados a menudo divergen porque los editores eligen diferentes combinaciones de dispositivos, complementos de servicios y cadencias de actualización.

Los principales factores de divergencia incluyen variaciones en si se contabilizan los kits coronarios, si los desechables accesorios están agrupados, la agresividad de los supuestos de compresión del precio de venta promedio y la rapidez con que la adopción de la nueva tecnología de aspiración se incorpora a los pronósticos.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 1.750 millones (2025) | ||

| USD 1.950 millones (2025) | Consultora Global A | Incluye consolas de capital y catéteres de imagen relacionados, lo que infla los totales |

| USD 1.760 millones (2025) | Consultora Regional B | Excluye las indicaciones pulmonares y coronarias, lo que lleva a un alcance más estrecho |

| USD 1.640 millones (2025) | Revista Especializada C | Utiliza precios de venta promedio estáticos sin tener en cuenta la erosión de precios |

En resumen, la definición de alcance disciplinada de Mordor, el modelado de doble vía y la actualización anual crean una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de trombectomía?

El mercado está valorado en USD 1.870 millones en 2026 y está proyectado para alcanzar USD 2.620 millones en 2031, creciendo a una CAGR del 6,98% durante 2026-2031.

¿Qué segmento tecnológico lidera el mercado de dispositivos de trombectomía?

Las plataformas mecánicas dominan con una participación de mercado del 46,80%, pero los catéteres de aspiración son los de más rápido crecimiento con una CAGR del 7,78%.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 8,11% hasta 2031, superando a todas las demás regiones.

¿Por qué los hospitales están adoptando sistemas de trombectomía automatizados?

Las bombas automatizadas ofrecen resultados reproducibles, acortan el tiempo del dispositivo a 13 minutos y reducen la pérdida de sangre, cumpliendo con los objetivos de eficiencia de los pagos agrupados.

¿Qué restringe una adopción más amplia de los dispositivos de trombectomía?

Los altos costos iniciales de los dispositivos y la escasez global de especialistas capacitados limitan la capacidad de procedimientos, especialmente en los mercados emergentes.

Última actualización de la página el: