Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Trombectomía Neurovascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

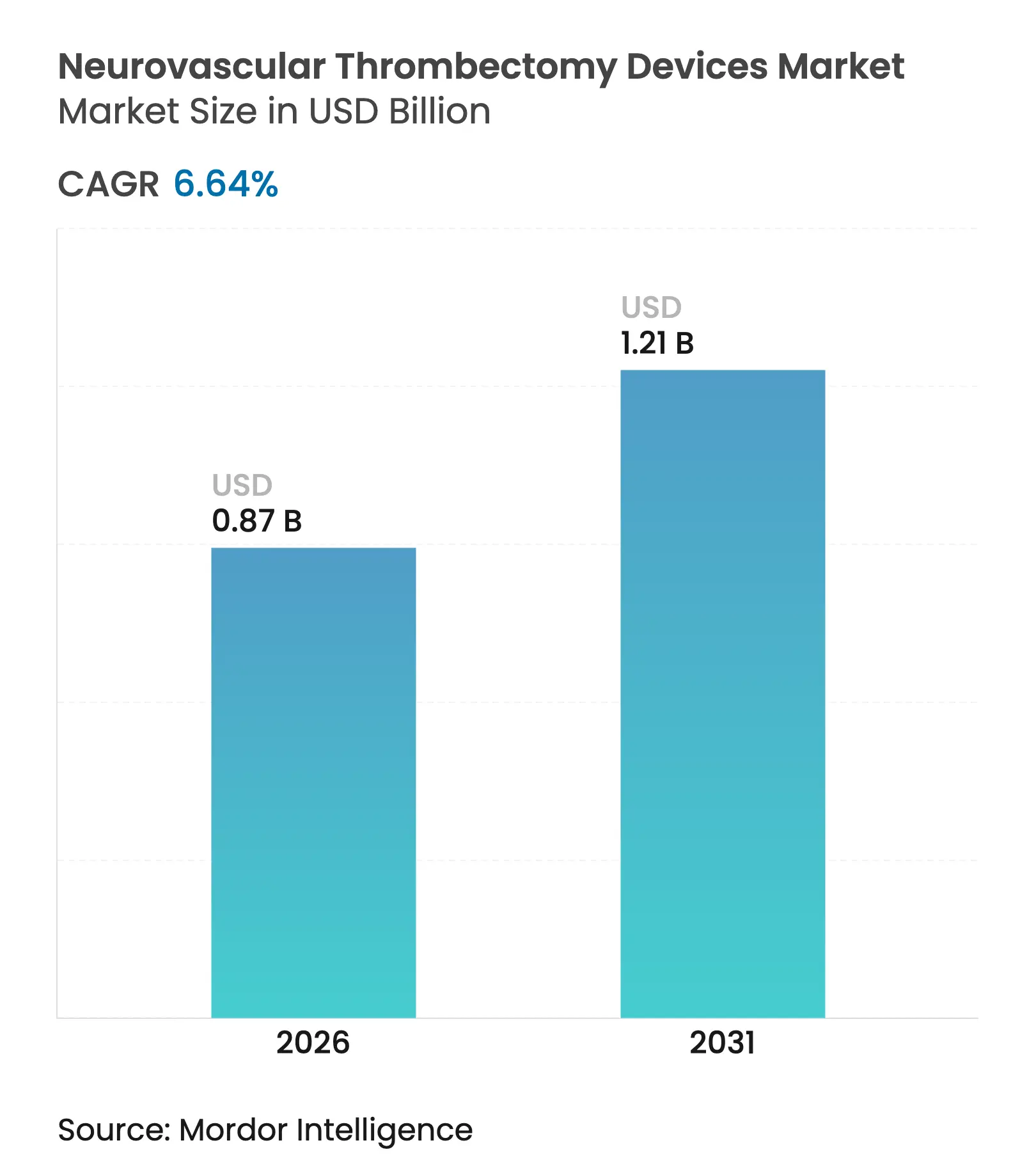

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

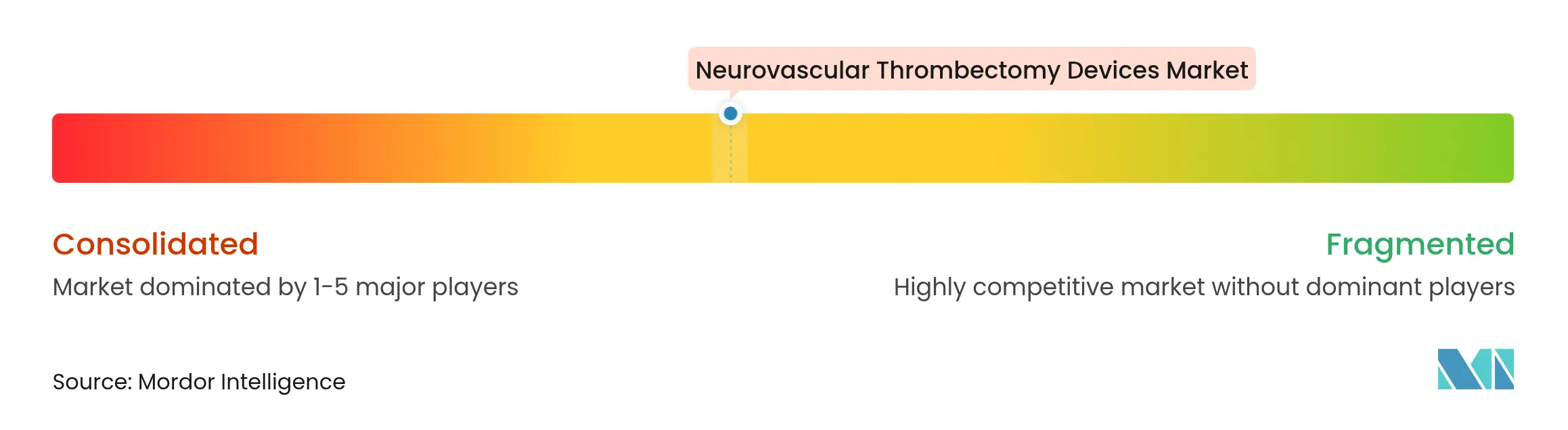

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Trombectomía Neurovascular por ���ϲ�����

El tamaño del mercado de dispositivos de trombectomía neurovascular en 2026 se estima en USD 0,87 mil millones, creciendo desde el valor de 2025 de USD 0,82 mil millones con proyecciones para 2031 que muestran USD 1,21 mil millones, creciendo a una CAGR del 6,64% durante 2026-2031. La demanda se acelera a medida que el procedimiento evoluciona de una intervención especializada a una terapia de primera línea de rutina, un cambio impulsado por la evidencia clínica que amplió la ventana de tratamiento a 24 horas tras el inicio del ictus[1]Fuente: American Journal of Neuroradiology, "Resultados de la Trombectomía en Ventana Extendida," ajnr.org . Los programas de atención al ictus ahora trasladan a los pacientes elegibles directamente desde las imágenes diagnósticas a la sala de angiografía, reduciendo los tiempos de puerta a punción y aumentando la utilización de dispositivos. Los recuperadores de stent todavía representan más de la mitad de los ingresos, aunque los catéteres de aspiración de gran calibre crecen más rápidamente a medida que los médicos priorizan tasas más altas de recanalización en el primer pase. Los hospitales de atención terciaria realizan la mayoría de los procedimientos, mientras que los centros de cirugía ambulatoria registran las ganancias de volumen más rápidas, incluso cuando las presiones de costes en la cadena de suministro y la escasez de especialistas en neurointervención pesan sobre los fabricantes más pequeños.

Conclusiones Clave del Informe

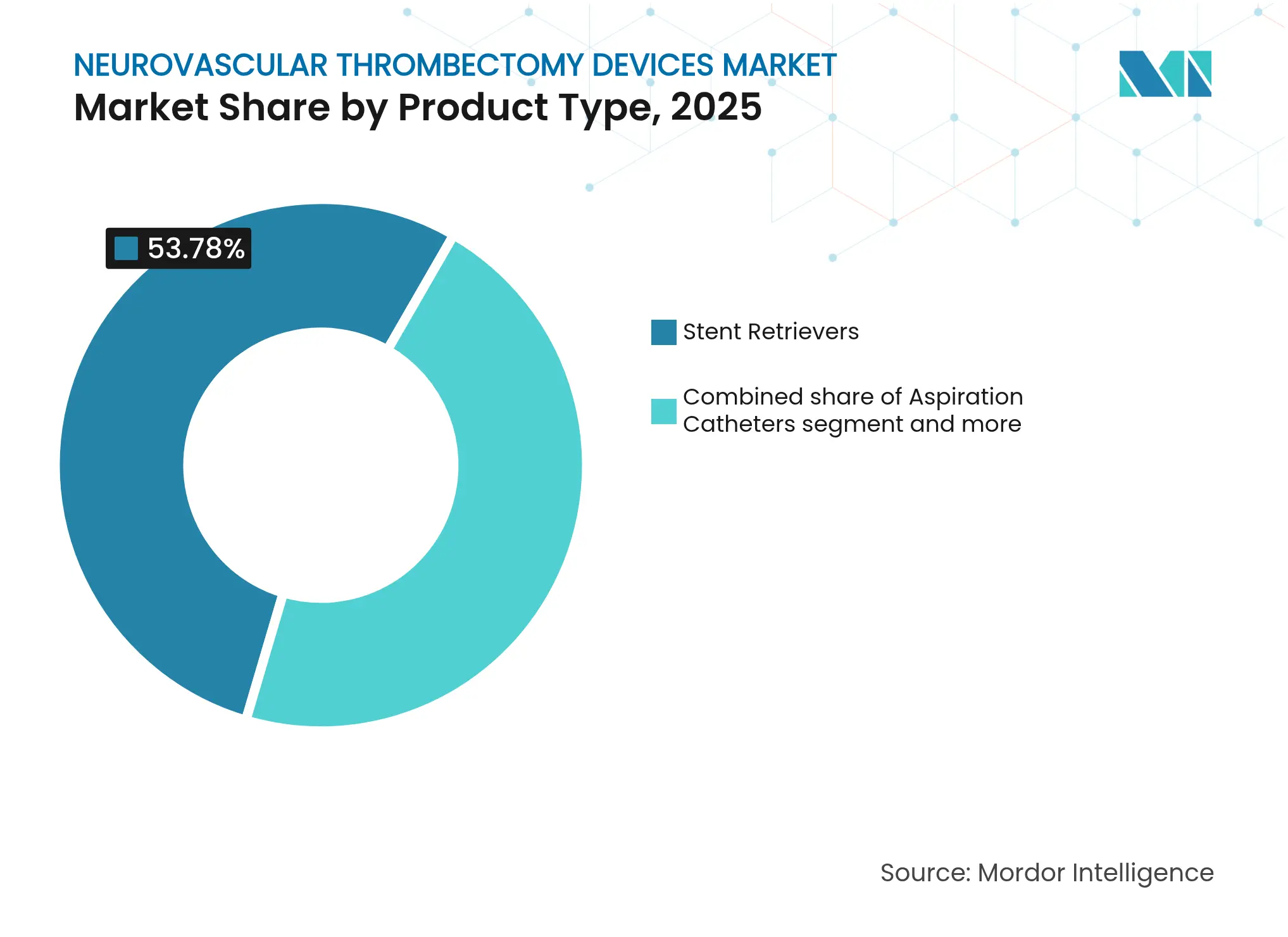

- Por tipo de producto, los recuperadores de stent lideraron con una participación del 53,78% del mercado de dispositivos de trombectomía neurovascular en 2025, mientras que se prevé que los catéteres de aspiración de gran calibre se expandan a una CAGR del 7,08% hasta 2031.

- Por usuario final, los hospitales de atención terciaria mantuvieron una participación del 61,45% del tamaño del mercado de dispositivos de trombectomía neurovascular en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR más rápida del 7,62% hasta 2031.

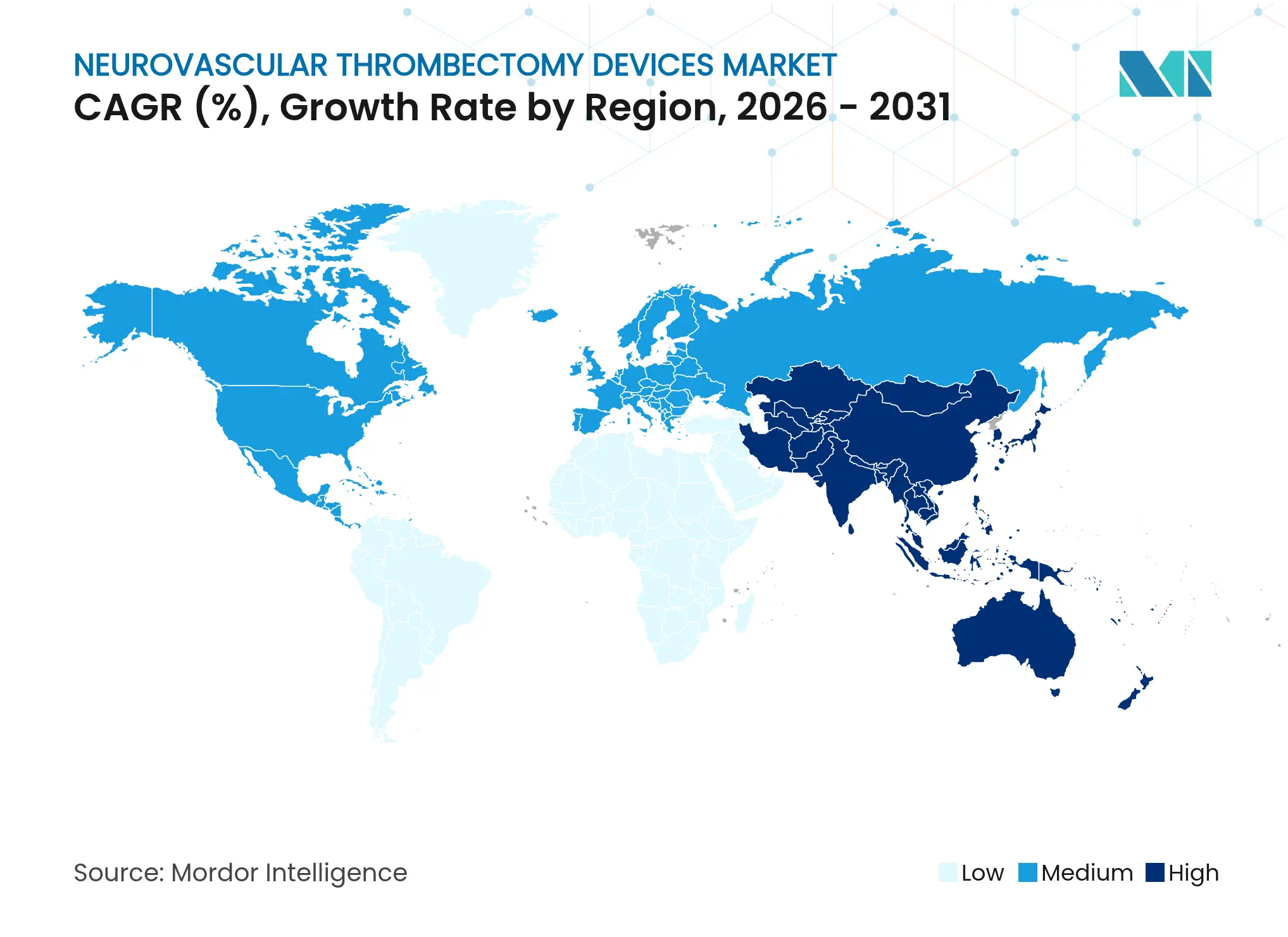

- Por geografía, América del Norte capturó una participación de ingresos del 38,12% en 2025; se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 8,11% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Trombectomía Neurovascular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cartera global de biológicos y biosimilares se está expandiendo rápidamente. | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de la externalización de terapia celular y génica | +1.5% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento del coste y la complejidad de los ensayos clínicos en fase tardía | +1.2% | Global, especialmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de capacidad en salas de llenado-acabado de alta potencia (HPAPI, ADC) | +1.0% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Incentivos de deslocalización de EE. UU./UE y mandatos de seguridad de la cadena de suministro | +0.8% | América del Norte y UE, con efecto en naciones aliadas | Largo plazo (≥ 4 años) |

| Optimización de procesos habilitada por IA que reduce las barreras de entrada de CDMO | +0.4% | Global, liderado por regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Incremento de la Incidencia del Ictus Isquémico Agudo y el Envejecimiento de la Población

La prevalencia del ictus sigue aumentando más allá de las previsiones demográficas a medida que los factores de riesgo relacionados con el estilo de vida se intersectan con las secuelas vasculares post-COVID. Las personas de edad ≥65 años experimentan tasas de ictus 2,5 veces superiores a las de cohortes más jóvenes, impulsando la demanda a largo plazo de intervención. Una oclusión de vaso grande no tratada impone USD 140.000 en costes de por vida por paciente, por lo que los pagadores sanitarios priorizan cada vez más la trombectomía a pesar del gasto inicial en dispositivos. La rentabilidad se refuerza cuando se tienen en cuenta la reducción de la discapacidad y el acortamiento de la rehabilitación, consolidando un pilar de crecimiento estructural para el mercado de dispositivos de trombectomía neurovascular. Los sistemas sanitarios responden ampliando la cobertura del ictus las 24 horas del día, los 7 días de la semana, aunque la escasez de especialistas modera la capacidad a corto plazo.

Adopción de la Trombectomía Mínimamente Invasiva como Nuevo Estándar de Atención

Las guías clínicas elevaron la trombectomía neurovascular a una recomendación de Clase I, Nivel A, reemplazando la trombolisis intravenosa como opción predeterminada para la oclusión de vaso grande. Los dispositivos contemporáneos logran una reperfusión del 85-90% frente al 30-40% con trombolisis sola. Los organismos reguladores monitorean las métricas de tiempo de puerta a punción, lo que lleva a los hospitales a perfeccionar los protocolos de respuesta rápida. El riesgo de responsabilidad por retrasos en la atención obliga a los centros más pequeños a derivar pacientes con prontitud, reforzando las redes de concentrador y radio y aumentando los volúmenes de procedimientos en los centros integrales de ictus. Los fabricantes de dispositivos se benefician de flujos de ingresos recurrentes a medida que los protocolos se estandarizan y el número de procedimientos aumenta.

Ampliación de la Ventana de Tratamiento tras los Ensayos DAWN/DEFUSE-3

La trombectomía en ventana tardía cuadruplicó la población tratable al ampliar la elegibilidad a 24 horas cuando las imágenes muestran tejido rescatable. Las áreas rurales y desatendidas ahora califican a través de rutas de traslado simplificadas, ampliando el alcance del mercado de dispositivos de trombectomía neurovascular. El enfoque depende de la perfusión por TC avanzada o la resonancia magnética, aumentando la demanda de capital para plataformas de imagen que se asocian sinérgicamente con los dispositivos de trombectomía. Los hospitales se apresuran a mantener equipos de guardia las 24 horas del día, lo que amplifica las presiones de dotación de personal, pero también impulsa el número de casos en los centros que adoptan el enfoque de manera temprana.

Plataformas de Triaje Prehospitalario del Ictus Basadas en IA que Amplían el Grupo de Pacientes Elegibles

Las herramientas de inteligencia artificial, como Viz.ai y RapidAI, detectan oclusiones de vaso grande con una precisión ≥90% en la ambulancia, reduciendo los tiempos de puerta a punción hasta en 30 minutos. La activación rápida del equipo permite a los hospitales más pequeños canalizar a los candidatos hacia centros con capacidad de trombectomía, ampliando el grupo potencial de procedimientos. El precio por suscripción limita el impacto presupuestario y la acumulación de datos mejora la precisión del algoritmo con el tiempo, creando ciclos de adopción virtuosos que impulsan el mercado de dispositivos de trombectomía neurovascular.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los dispositivos y disparidades en el reembolso | -1.4% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de especialistas en neurointervención, especialmente en mercados emergentes | -1.1% | APAC, América Latina, África | Mediano plazo (2-4 años) |

| Variabilidad en la eficacia de los dispositivos debido a la heterogeneidad del fenotipo del trombo | -0.8% | Global, con mayor impacto en centros de casos complejos | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de nitinol y PEEK que elevan los precios de los insumos | -0.6% | Global, con concentración de fabricación en Asia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Coste de los Dispositivos y Disparidades en el Reembolso

Un único procedimiento de trombectomía cuesta entre USD 15.000 y 25.000, representando los dispositivos entre el 30-40% del total[2]Fuente: Boston Scientific, "Guía de Codificación y Reembolso 2025," bostonscientific.com. Persisten brechas de cobertura en economías donde el gasto sanitario per cápita cae por debajo de USD 500, lo que limita la adopción masiva a pesar del beneficio clínico demostrado. Los modelos de pago basado en valor examinan los resultados para justificar el reembolso, presionando a los fabricantes a ofrecer estructuras de precios escalonados sin comprometer la inversión en innovación. La situación económica se vuelve más aguda para los centros de cirugía ambulatoria que deben absorber los costes de los equipos de capital mientras compiten en precio por procedimiento.

Escasez de Especialistas en Neurointervención

Se necesitan aproximadamente 10.000 neurointervención alistas adicionales en todo el mundo, con África contando con menos de 500 especialistas para 1.300 millones de personas. La formación abarca 6-8 años, por lo que la expansión de la cartera no puede satisfacer la demanda a corto plazo. La telementoría y la asistencia robótica remota alivian las carencias, pero se enfrentan a obstáculos de licenciatura y latencia. En consecuencia, los volúmenes de procedimientos en los mercados emergentes quedan rezagados respecto al potencial, frenando el mercado de dispositivos de trombectomía neurovascular a pesar de la fuerte demanda epidemiológica.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Recuperadores de Stent Lideran a Pesar del Auge de la Aspiración

Los recuperadores de stent generaron USD 441 millones en 2025, equivalente al 53,78% del tamaño del mercado de dispositivos de trombectomía neurovascular, lo que subraya la familiaridad de los médicos y los extensos datos clínicos disponibles. Sin embargo, los catéteres de aspiración se aceleran a una CAGR del 7,08% a medida que se acumula evidencia de mayor éxito en el primer pase, lo que reduce el tiempo del procedimiento y la exposición a la radiación. La preferencia de los médicos se orienta hacia sistemas de aspiración de mayor calibre para oclusiones proximales, mientras que las plataformas híbridas aspiran a captar la demanda cruzada. Las ventas de accesorios crecen al mismo ritmo que los dispositivos primarios, proporcionando una renta estable para los proveedores. El cambio competitivo hacia la aspiración refleja la transición más amplia del mercado de dispositivos de trombectomía neurovascular hacia soluciones simplificadas de alta eficacia.

Los recuperadores de stent de segunda generación incorporan ahora mayor fuerza radial y marcadores radiopacos para defender su cuota. Mientras tanto, los proveedores de aspiración ajustan con precisión la geometría del lumen y los algoritmos de bomba para lograr una succión más fuerte y segura. Los sistemas combinados —que integran armazones de recuperación con aspiración— avanzan a través de los expedientes regulatorios y podrían restablecer el liderazgo de productos si los resultados demuestran ser superiores. Los proveedores prefieren fabricantes que ofrezcan carteras completas, permitiendo estrategias adaptadas al tipo específico de trombo y reduciendo la complejidad del inventario.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Liderazgo de la Atención Terciaria con Crecimiento de los Centros de Cirugía Ambulatoria

Los hospitales de atención terciaria mantuvieron el 61,45% de los ingresos de 2025, aprovechando las unidades de cuidados críticos, las imágenes avanzadas y los equipos de especialistas disponibles las 24 horas del día, los 7 días de la semana. Los centros de cirugía ambulatoria, aunque incipientes en la atención al ictus, registran una CAGR del 7,62% a medida que los pagadores impulsan los entornos ambulatorios para pacientes estables con el fin de reducir costes. Los laboratorios de neurocateterización dentro de los centros académicos proporcionan entornos de alto rendimiento que elevan la inscripción en ensayos y la formación de médicos, reforzando su papel estratégico a pesar de la mayor intensidad de capital.

Los centros de cirugía ambulatoria deben superar criterios estrictos de selección de pacientes y establecer vías de traslado rápido para las complicaciones, pero su menor sobrecarga se traduce en ahorros de costes del 30-40% frente a los entornos hospitalarios. Los fabricantes de dispositivos adaptan sus propuestas de valor destacando los tiempos de rotación predecibles y la reducción de gastos de estancia en cama, factores que resuenan en los modelos de reembolso basados en resultados. El efecto neto impulsa el crecimiento diversificado de canales dentro del mercado de dispositivos de trombectomía neurovascular.

Análisis Geográfico

América del Norte generó USD 313 millones en 2025, equivalente al 38,12% de los ingresos del mercado de dispositivos de trombectomía neurovascular. La sólida cobertura de Medicare y los pagadores privados sustenta la utilización, mientras que las vías de dispositivos innovadores de la FDA agilizan las aprobaciones de próxima generación. Los centros integrales de ictus en los Estados Unidos promedian tiempos de puerta a punción inferiores a 60 minutos, validando aún más la eficacia del procedimiento. �䲹�Բ���á mantiene el acceso universal, pero lucha con la escasez de especialistas en zonas rurales que alarga los intervalos de traslado y limita la elegibilidad en ventana tardía.

��������-�ʲ���í�ھ����� representa la región de expansión más rápida con una CAGR del 8,11%. La política de acreditación de centros de ictus de China exige capacidad de trombectomía, estimulando la instalación generalizada de salas de angio de biplane y unidades de neurocuidados intensivos. Las cadenas de hospitales privados de India añaden capacidad para atender a una clase media asegurada, aunque las instalaciones públicas siguen siendo limitadas en recursos. ������ó��, Corea del Sur y Australia cuentan con una alta densidad de neurointervención y sistemas de pago favorables, lo que permite ciclos rápidos de actualización tecnológica. La heterogeneidad regulatoria obliga a los fabricantes a gestionar niveles de precios y presentaciones de evidencia clínica en distintos mercados, pero la carga demográfica del ictus garantiza una expansión sostenida del mercado de dispositivos de trombectomía neurovascular.

Europa representa una base de demanda madura pero sólida. Alemania cuenta con la mayor ratio de neurointervención alistas per cápita, mientras que el Servicio Nacional de Salud del Reino Unido ofrece cobertura universal pero se enfrenta a cuellos de botella en las listas de espera que pueden prolongar los tiempos de traslado. Francia, Italia y �����貹ñ�� destinan fondos de estímulo a la modernización de las unidades de ictus, aunque bajo estricto escrutinio fiscal. La Agencia Europea de Medicamentos ofrece aprobación armonizada de dispositivos, pero una vigilancia post-mercado estricta impone capas adicionales de costes que favorecen a los grandes operadores establecidos. En conjunto, el crecimiento procedimental regional se mantiene estable, apoyando las economías de escala de los proveedores y el flujo de caja para I+D dentro del mercado de dispositivos de trombectomía neurovascular.

Panorama Competitivo

El mercado de dispositivos de trombectomía neurovascular exhibe una concentración moderada. Medtronic, Stryker y Penumbra anclan la participación global aprovechando redes de ventas consolidadas, extensa evidencia clínica y carteras neurovasculares diversificadas. Sin embargo, la disrupción acecha por parte de nuevos competidores aspiracionales que perfeccionan híbridos bimodales de aspiración-recuperación y navegación aumentada por IA.

La adquisición de Inari Medical por parte de Stryker por USD 4.900 millones en febrero de 2025 amplió su alcance hacia la trombectomía vascular periférica, desbloqueando sinergias de venta cruzada y profundizando los recursos de I+D. Las ventas récord de Penumbra de USD 321,3 millones en el cuarto trimestre de 2024 reflejan una fuerte adopción del catéter Ruby XL, mientras que su próximo sistema de vacío Lightning Bolt apunta a una menor exposición a la radiación y curvas de aprendizaje más cortas. Medtronic aprovecha la profundidad de su cartera y una ágil navegación regulatoria para mantener su cuota, enfatizando ecosistemas integrados de imagen-catéter. Las restricciones en la cadena de suministro de nitinol y PEEK elevan los costes de materiales, particularmente para los fabricantes de equipos originales más pequeños, acelerando la consolidación a medida que la escala se vuelve esencial para la negociación del precio de los insumos. Los acantilados de patentes en los stents de primera generación invitan a la competencia de menor coste, pero las plataformas de aspiración de próxima generación preservan la protección de la propiedad intelectual hasta 2030, amortiguando los perfiles de margen.

Los actores emergentes como Route 92 Medical ensayan catéteres guiados por flujo fraccional que prometen una navegación distal refinada. Los proveedores de robótica persiguen modelos de teletrombectomía para mitigar la escasez de especialistas, pero los sistemas actuales prolongan la duración del procedimiento y dependen de redes de alto ancho de banda, lo que limita su adopción. La colaboración estratégica entre los desarrolladores de software de triaje por IA y los fabricantes de dispositivos busca integrar las imágenes prehospitalarias con la orientación en sala, aspirando a un continuum de atención al ictus fluido y basado en datos que fortifique la trayectoria del mercado de dispositivos de trombectomía neurovascular.

Líderes del Sector de Dispositivos de Trombectomía Neurovascular

Acandis GmbH

Stryker

Penumbra, Inc.

Medtronic

VESALIO, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Stryker Corporation completó su adquisición de Inari Medical por USD 4.900 millones, ampliando su cartera de trombectomía para incluir aplicaciones vasculares periféricas y creando sinergias entre las plataformas de dispositivos neurovasculares y periféricos.

- Septiembre de 2024: AngioDynamics inició el ensayo clínico RECOVER-AV en 20 centros europeos para evaluar el Sistema AlphaVac F1885 para el tratamiento de la embolia pulmonar aguda, tras la aprobación del marcado CE.

Alcance del Informe Global del Mercado de Dispositivos de Trombectomía Neurovascular

Según el alcance del informe, los dispositivos de trombectomía neurovascular se utilizan para recuperar o destruir los coágulos de sangre en la región cerebral. El Mercado de Dispositivos de Trombectomía Neurovascular está Segmentado por Tipo de Producto (Recuperadores de Stent, Aspiración, Lazos Vasculares y Otros Tipos de Producto), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Otros Usuarios Finales) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Recuperadores de Stent |

| Catéteres de Aspiración |

| Sistemas Combinados / Bimodales |

| Accesorios (Guías, Introductores, Bombas) |

| Hospitales de Atención Terciaria |

| Laboratorios de Neurocateterización |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Recuperadores de Stent | |

| Catéteres de Aspiración | ||

| Sistemas Combinados / Bimodales | ||

| Accesorios (Guías, Introductores, Bombas) | ||

| Por Usuario Final | Hospitales de Atención Terciaria | |

| Laboratorios de Neurocateterización | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Por qué los catéteres de aspiración superan a los recuperadores de stent en crecimiento?

Los catéteres de aspiración de gran calibre logran una recanalización completa en el primer pase ≥70% frente al 45-50% de los recuperadores de stent estándar, impulsando una CAGR del 7,08% para el segmento dentro del mercado de dispositivos de trombectomía neurovascular.

¿Cómo afecta la ventana de tratamiento de 24 horas a la elegibilidad de los pacientes?

Los datos de DAWN y DEFUSE-3 ampliaron la elegibilidad cuatro veces al permitir la intervención hasta 24 horas tras el inicio cuando las imágenes muestran tejido viable, ampliando sustancialmente el mercado de dispositivos de trombectomía neurovascular.

¿Qué limita la adopción de la trombectomía en las economías emergentes?

Los costes de los dispositivos se aproximan a USD 3.000-5.000 por caso, mientras que el gasto sanitario per cápita suele mantenerse por debajo de USD 500, creando obstáculos de reembolso que ralentizan la adopción a pesar de los beneficios clínicos.

¿Puede la IA realmente ampliar el acceso a la trombectomía?

Sí. Plataformas como Viz.ai identifican oclusiones de vaso grande con una precisión ≥90% en la ambulancia, activando a los equipos de ictus antes y reduciendo los tiempos de puerta a punción en 20-30 minutos.

Última actualización de la página el: