Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistema en Chip (SoC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 173.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 249.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistema en Chip (SoC) por ���ϲ�����

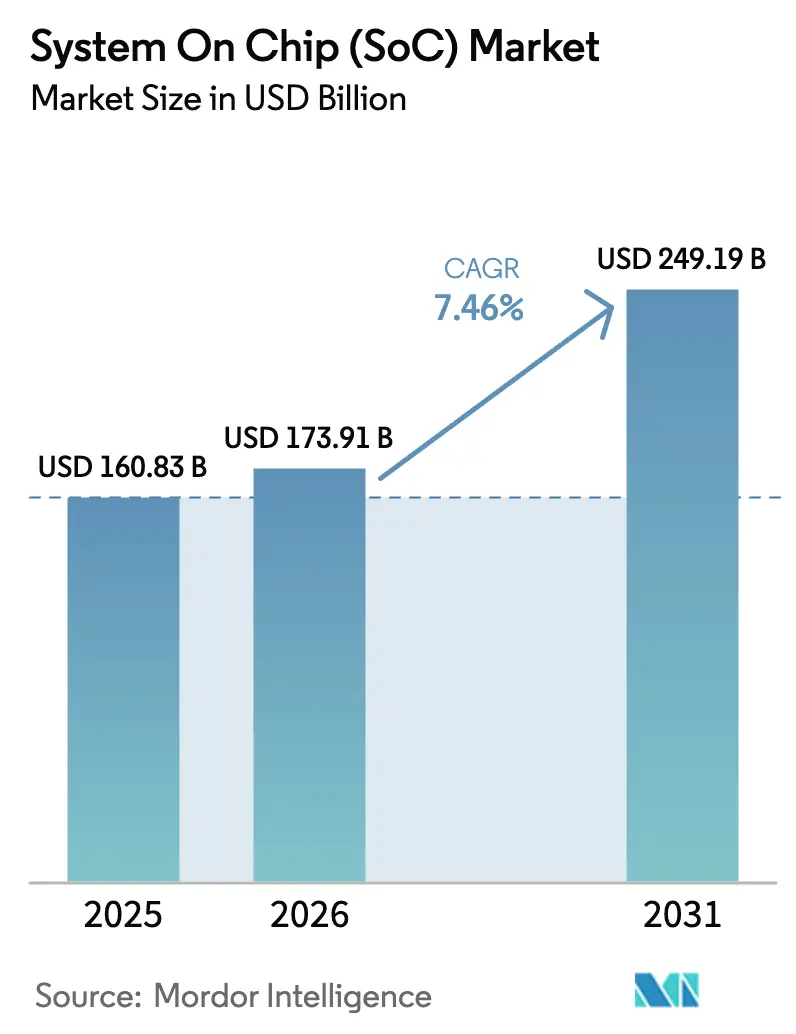

El tamaño del mercado de sistema en chip fue valorado en 160,83 mil millones de USD en 2025 y se estima que crecerá desde 173,91 mil millones de USD en 2026 hasta alcanzar los 249,19 mil millones de USD en 2031, a una CAGR del 7,46% durante el período de previsión (2026-2031). El impulso proviene de la integración heterogénea que une bloques de lógica, memoria, radio y analógico en un único sustrato, lo que permite un mayor rendimiento por vatio para teléfonos de gama alta, controladores de vehículos centralizados y servidores de hiperescala. Las políticas de IA soberana en Europa y Asia están impulsando a los fabricantes de dispositivos a incorporar motores de inferencia en el dispositivo, lo que aumenta la demanda de silicio de clase fusión que combina núcleos de CPU con unidades de procesamiento neuronal. Los fabricantes de automóviles están consolidando más de 100 unidades de control electrónico en menos de 10 controladores de dominio, una dirección consolidada por el anuncio de Ultifi de General Motors en 2025, que apunta a un aumento de 35 veces en el cómputo de IA para 2028. Las inversiones en fundición impulsadas por la Ley CHIPS y Ciencia y paquetes de subsidios similares están añadiendo capacidad regional, aunque la escasez de mano de obra retrasa la producción, manteniendo el poder de fijación de precios en manos de los actores establecidos.

Conclusiones Clave del Informe

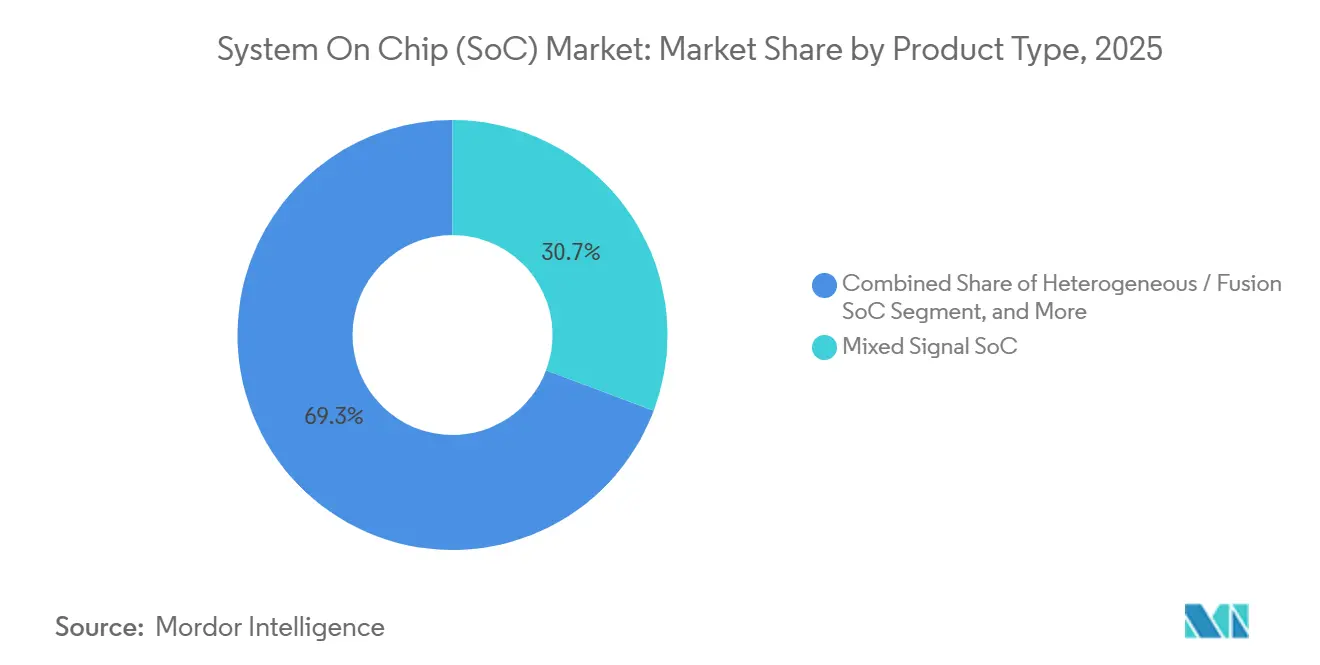

- Por tipo de producto, los dispositivos de señal mixta lideraron con el 30,73% de la participación del mercado de sistema en chip en 2025; se proyecta que las variantes heterogéneas/de fusión se expandirán a una CAGR del 7,83% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 37,81% de los ingresos de 2025, y se prevé que el uso automotriz registre la CAGR más rápida del 8,03% hasta 2031.

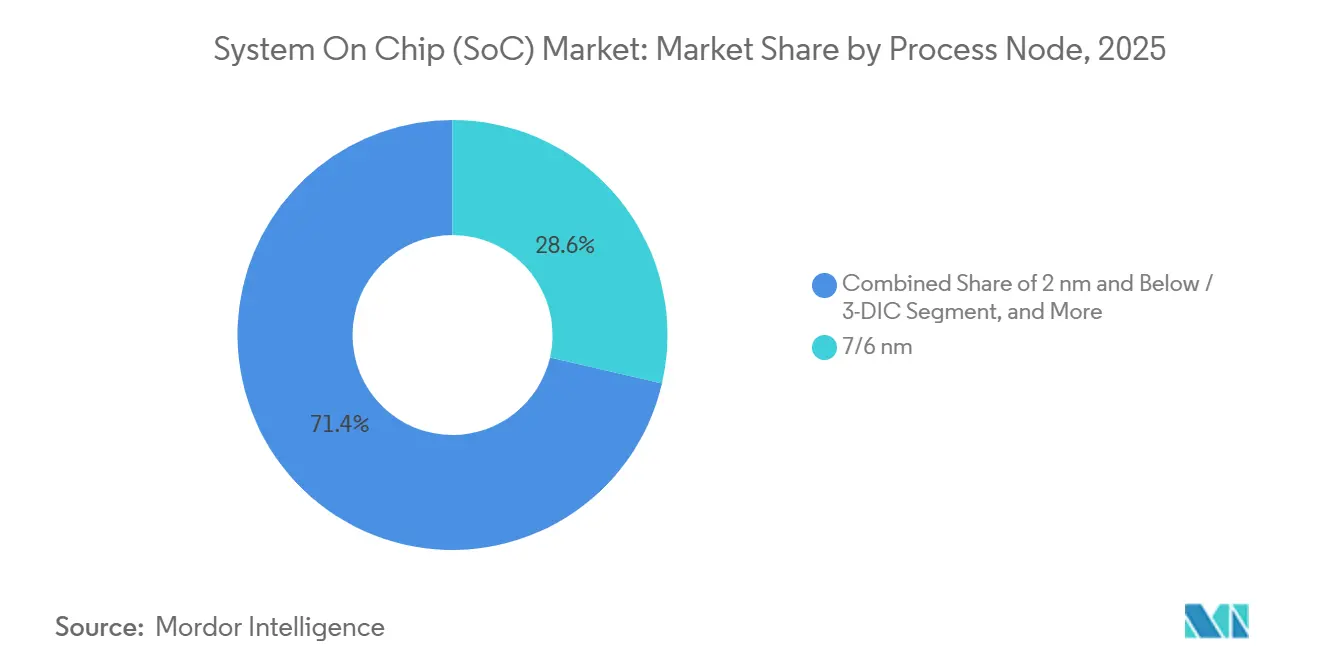

- Por nodo de proceso, el segmento de 7/6 nm capturó el 28,62% del volumen de 2025; se proyecta que las soluciones de 2 nm y 3-DIC crecerán a una CAGR del 7,62% durante 2026-2031.

- Por aplicación, los teléfonos inteligentes y tabletas representaron el 42,83% de la demanda de 2025, y los dispositivos de IA en el borde e IoT avanzan a una CAGR del 7,97% hasta 2031.

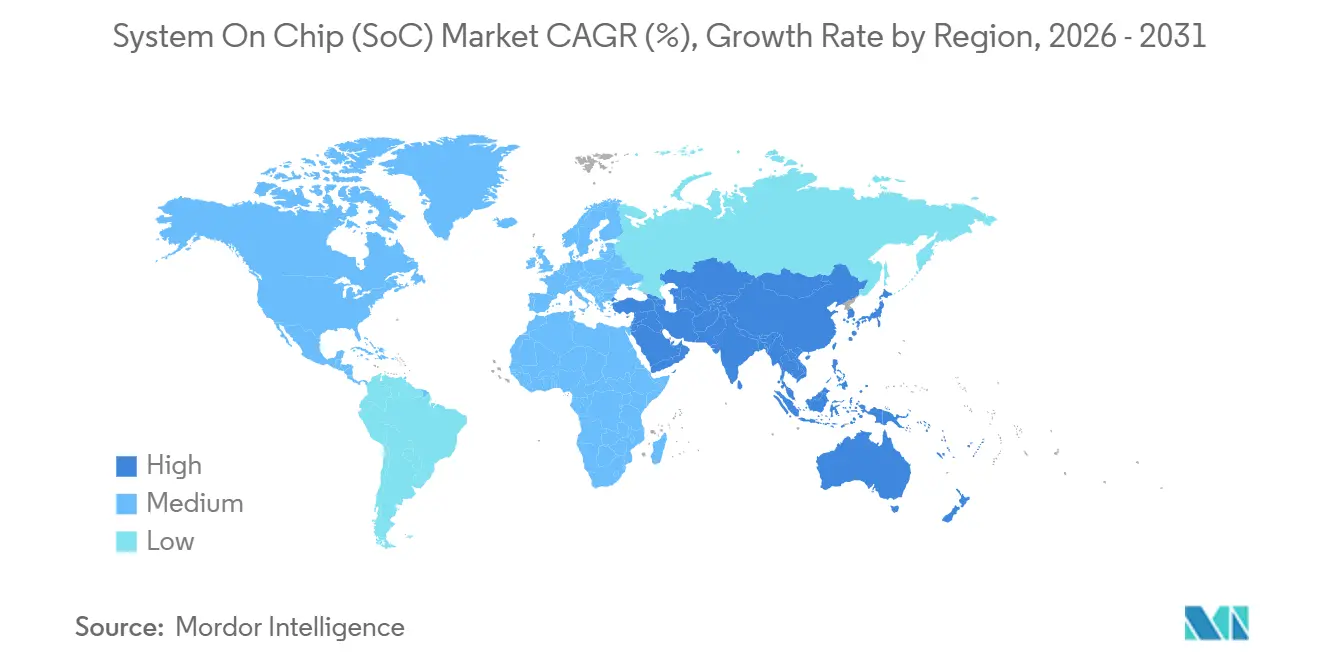

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo el 46,92% de los ingresos de 2025 y se prevé que crezca a una CAGR del 8,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistema en Chip (SoC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Dispositivos con 5G | +1.4% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Rápida Proliferación de IoT e IA en el Borde | +1.6% | Global, concentrado en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Transición Automotriz hacia Arquitecturas E/E Centralizadas | +1.5% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Construcción de Fábricas Regionales Impulsada por Subsidios | +1.2% | América del Norte, Europa, APAC (India, ������ó��) | Mediano plazo (2-4 años) |

| Impulso de la Integración Heterogénea Basada en Chiplets | +0.9% | Mercados de centros de datos de América del Norte y APAC | Largo plazo (≥ 4 años) |

| Necesidades de Inferencia de Modelos de IA Nativos en el Borde | +1.3% | Global, con adopción temprana en APAC y América del Norte | Mediano plazo |

| Fuente: ���ϲ����� | |||

Demanda Creciente de Dispositivos con 5G

Las redes de quinta generación requieren SoC que integren transceptores de RF, matrices de antenas de onda milimétrica y módems eficientes capaces de mantener un rendimiento de gigabits sin agotar las baterías. Los envíos globales de teléfonos 5G superaron los 700 millones de unidades en 2025, lo que sustenta un crecimiento de un solo dígito hasta 2027 que apuntala una demanda estable de procesadores de aplicaciones de gama alta. El Snapdragon 8 Elite de Qualcomm en un nodo de 3 nm integra una NPU Hexagon con una calificación de 45 TOPS junto con un módem X80, lo que demuestra la convergencia de radio y cómputo en un único chip.[1]Qualcomm Investor Relations, "Actualizaciones de la Plataforma Snapdragon," qualcomm.com Las marcas de gama media están adoptando el MediaTek Dimensity 9400 para extender el 5G a mercados sensibles al precio. Los controladores LPDDR5X y UFS 4.0 integrados en estos chips reducen la latencia y el consumo de energía, manteniendo los precios al consumidor. La migración a núcleos 5G independientes impulsa aún más la inferencia en el dispositivo, consolidando los requisitos de sistemas heterogéneos.

Rápida Proliferación de IoT e IA en el Borde

La automatización industrial, las ciudades inteligentes y la telemetría sanitaria despliegan miles de millones de puntos finales donde la inferencia local reemplaza los viajes de ida y vuelta a la nube.[2]SEMI, "Análisis del Mercado de Semiconductores," semi.org Se prevé que los ingresos de los procesadores de IA en el borde aumenten de 5 mil millones de USD en 2024 a 21 mil millones de USD en 2029, lo que refleja la adopción de procesadores de visión y microcontroladores TinyML. El Jetson Orin de NVIDIA empaqueta una GPU Ampere y una CPU Arm en un módulo que las empresas emergentes de robótica valoran por su eficiencia a nivel de vatios. Los sensores de glucosa portátiles y los parches de ECG dependen de silicio de señal mixta que fusiona interfaces analógicas frontales con controladores de bajo consumo. Marcos como TensorFlow Lite Micro permiten redes cuantizadas en microcontroladores, ampliando los casos de uso abordables.

Transición Automotriz hacia Arquitecturas E/E Centralizadas

Los proveedores de nivel 1 están rediseñando la electrónica de los vehículos en torno a SoC de alto rendimiento en lugar de docenas de microcontroladores.[3]McKinsey & Company, "Previsión de Adopción de Arquitectura Zonal," mckinsey.com McKinsey espera que el 30% de los automóviles nuevos adopten configuraciones zonales para 2032, reduciendo el peso del arnés y habilitando actualizaciones seguras por aire. La plataforma Ultifi de GM aprovechará el Snapdragon Ride Flex para ofrecer 35 veces más cómputo de IA que los sistemas heredados. El NVIDIA Drive Thor, previsto para los vehículos eléctricos chinos de 2026, suministra 2.000 TOPS y fusiona ADAS con infoentretenimiento en un único paquete. La certificación ISO 26262 para ensamblajes de chiplets sigue sin resolverse, retrasando la adopción generalizada hasta después de 2027.

Construcción de Fábricas Regionales Impulsada por Subsidios

Más de 150 mil millones de USD en subsidios en Estados Unidos, Europa, ������ó��, Corea e India están financiando nuevas fábricas destinadas a reducir la dependencia de �ղ�����á�� y Corea. El proyecto de 40 mil millones de USD de TSMC en Arizona comenzará la producción de 4 nm a finales de 2026, y el complejo de Intel en Ohio incorpora capacidad 18A en 2025. La Ley de Chips europea de 43 mil millones de EUR prioriza líneas piloto y centros de competencia para SoC automotrices. India aprobó la planta de ensamblaje de 2,75 mil millones de USD de Micron, que abrirá en 2026. La escasez de trabajadores y los retrasos en los equipos significan que la oferta seguirá siendo ajustada hasta 2027, manteniendo las primas de precio.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Costos de Diseño y Máscaras para Nodos <5 nm | -0.8% | Global, más agudo en América del Norte y APAC | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro Impulsada por Controles de Exportación | -1.1% | Global, impacto concentrado en China y APAC | Corto plazo (≤ 2 años) |

| Límites de Densidad Térmica en SoC de Gama Alta | -0.5% | Mercados de centros de datos de América del Norte y APAC | Largo plazo (≥ 4 años) |

| Estándares Inmaduros de Interoperabilidad de Chiplets | -0.4% | Global, que afecta a centros de datos y automotriz | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escalada de Costos de Diseño y Máscaras para Nodos <5 nm

Los tape-outs por debajo de 5 nm ahora superan los 500 millones de USD en ingeniería no recurrente, con conjuntos de máscaras que cuestan hasta 30 millones de USD a medida que prolifera la estratificación EUV. Solo los hiperescaladores y los proveedores de teléfonos de gama alta pueden absorber tales costos, dejando de lado a las empresas fabless de gama media. ASML puede enviar solo 20 herramientas EUV de alta apertura numérica anualmente hasta 2027, creando un estrecho embudo de equipos. Los retrasos en el rendimiento elevan los costos de las obleas y ralentizan la calificación automotriz, bifurcando el mercado entre zonas de nodos de vanguardia y nodos maduros.

Fragilidad de la Cadena de Suministro Impulsada por Controles de Exportación

Las sucesivas normas de EE. UU. prohíben las herramientas EUV y los aceleradores de gama alta a los compradores chinos, limitando a SMIC a 7 nm y obligando a Huawei a depender de procesos N+2. Las brechas de rendimiento frente a TSMC inflan los costos y limitan el volumen chino. Los proveedores globales equilibran el cumplimiento con las necesidades de utilización, reubicando la capacidad en cuentas de América del Norte y Europa mientras la demanda china se mantiene robusta. Las restricciones de empaquetado en TSV y flip-chip limitan aún más a China a ensamblajes con unión por hilo, reduciendo el rendimiento.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diseños de Fusión Impulsan la Captura de Valor

El silicio de señal mixta capturó el 30,73% de los ingresos de 2025 porque los bloques de gestión de energía y fusión de sensores son omnipresentes en teléfonos inteligentes, pasarelas industriales y módulos de carrocería automotriz. Los SoC digitales dominan el procesamiento de aplicaciones, aunque enfrentan un crecimiento más lento a medida que los ciclos de reemplazo de teléfonos se alargan. Los chips de RF/conectividad recuperan impulso gracias a los lanzamientos de Wi-Fi 7 y Bluetooth 5.4. Los dispositivos heterogéneos o de fusión se están expandiendo a una CAGR del 7,83% y son el contribuyente más rápido al tamaño del mercado de sistema en chip, liderados por el Graviton4 de Amazon y el Drive Thor de NVIDIA, que fusionan CPU con aceleradores de dominio.

Las arquitecturas de segunda generación basadas en chiplets permiten combinar lógica en nodos avanzados con chips analógicos o de E/S en procesos rentables, reduciendo tanto el área como las fugas. El EPYC 9005 de AMD utiliza chiplets de cómputo de 3 nm alrededor de un chip de E/S de 4 nm, aumentando el número de núcleos mientras controla las temperaturas. Los controladores zonales automotrices siguen un camino similar, conectando chiplets de microcontrolador certificados ASIL-D a clústeres de cómputo de IA. Esta desagregación de grano fino ampliará la adopción una vez que madure la interoperabilidad UCIe, prometiendo una penetración más amplia en el mercado de sistema en chip.

Por Industria de Usuario Final: El Sector Automotriz Lidera el Vector de Crecimiento

La electrónica de consumo aún contribuyó con el 37,81% de la participación del mercado de sistema en chip en 2025, aunque la saturación en los teléfonos inteligentes de gama alta modera el volumen incremental. La demanda de centros de datos aumenta a medida que los hiperescaladores envían CPU personalizadas basadas en Arm para reducir el costo total de propiedad, y la infraestructura de comunicaciones absorbe un crecimiento de un solo dígito medio por la densificación del 5G. Los despliegues industriales y de IoT requieren silicio reforzado con cumplimiento de IEC 61508 para garantizar un control determinista en entornos adversos.

Los ingresos automotrices están creciendo a una CAGR del 8,03%, la más pronunciada entre los usuarios finales, a medida que la electrificación y los mandatos de ADAS impulsan a los fabricantes de equipos originales hacia vehículos definidos por software. Un vehículo eléctrico premium de 2026 albergará entre cinco y siete SoC de alto rendimiento en lugar de docenas de microcontroladores, aumentando el contenido promedio de silicio por automóvil. El EyeQ Ultra de Mobileye ofrece 176 TOPS para la autonomía de Nivel 3, y la plataforma S32 de NXP sustenta los controladores zonales de carrocería previstos para los modelos de Volkswagen y BMW. El énfasis regulatorio continuo en la seguridad funcional y las características actualizables protege la demanda automotriz a largo plazo dentro del mercado de sistema en chip.

Por Nodo de Proceso: Los Nodos Avanzados Sostienen los Precios Premium

La clase de 7/6 nm retuvo el 28,62% de los ingresos de 2025, equilibrando el rendimiento y el costo del chip para teléfonos de gama alta y ADAS de gama media. Las plataformas maduras de 28 nm siguen siendo indispensables para los chips de gestión de energía y carrocería de vehículos que exigen ciclos de vida de una década. Las fundiciones están añadiendo capacidad de 28 nm de grado automotriz para satisfacer estas necesidades.

Por el contrario, los nodos de 2 nm e inferiores se expandirán a una CAGR del 7,62%, impulsados por el despliegue de N2 de puerta envolvente de TSMC en 2026 y el 18A de Intel en 2025. Las nanoláminas de puerta envolvente ofrecen ganancias de velocidad del 10-15% o reducciones de energía del 25% frente a los 3 nm, lo que permite a la futura serie M de Apple extender el liderazgo en un solo hilo. El apilamiento tridimensional que combina lógica con HBM3E sustenta aceleradores de IA como el MI325X de AMD, alineándose con el apetito de los centros de datos por memoria de alto ancho de banda.

Por Aplicación: Los Dispositivos de IA en el Borde Superan a los Segmentos Heredados

Los teléfonos y tabletas aún generaron el 42,83% del valor de 2025, aunque el estancamiento de los envíos mantiene el crecimiento moderado. La demanda de silicio para centros de datos se beneficia de las cargas de trabajo centradas en IA que migran de GPU a CPU personalizadas como el Cobalt 100 de Microsoft, reduciendo el consumo de energía en un 40% para los servicios web. La consolidación de la cabina automotriz coloca el Snapdragon Digital Chassis en 30 fabricantes de automóviles para los lanzamientos de 2026.

Los dispositivos de IA en el borde e IoT registrarán la CAGR más rápida del 7,97%, lo que refleja cámaras inteligentes, pasarelas industriales y dispositivos portátiles que ejecutan inferencia localmente. El Tensor G4 de Google dentro del Pixel 9 muestra modelos generativos en el dispositivo para fotografía y traducción. Los robots industriales dependen del R-Car Gen 4 de Renesas, que integra Ethernet en tiempo real con Arm Cortex-R52 para bucles de control de submilisegundos. Estas tendencias garantizan una diversificación sostenida del mercado de sistema en chip más allá de los teléfonos inteligentes.

Análisis Geográfico

��������-�ʲ���í�ھ����� retuvo el 46,92% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 8,08% hasta 2031, ya que �ղ�����á�� y Corea mantienen capacidad de vanguardia y China expande la producción doméstica de 7 nm a pesar de las restricciones de equipos. Samsung está escalando la puerta envolvente de 3 nm en Pyeongtaek, mientras que el proceso N+2 de SMIC alcanza un rendimiento del 60%, apoyando el Kirin 9000S de Huawei y ciertos chips automotrices. India se posiciona como un centro de back-end; la planta de Gujarat de Micron por 2,75 mil millones de USD comenzará el servicio de ensamblaje y pruebas en 2026, y la fábrica de 28 nm de Tata Electronics abrirá en 2027.

América del Norte capturó aproximadamente el 28% de la facturación de 2025, anclada por los volúmenes de dispositivos de Apple y los clústeres de IA de hiperescala de Amazon, Microsoft y Google. Diecisiete nuevas fábricas bajo la Ley CHIPS, incluidas TSMC Arizona e Intel Ohio, aumentarán la producción regional, pero la escasez de ingenieros retrasa la producción de alto volumen más allá de 2026. La unidad de fundición de Intel tiene compromisos 18A de Microsoft y el Departamento de Defensa de EE. UU. pendientes de la calificación del nodo a finales de 2025.

Europa generó alrededor del 18% de los ingresos de 2025, con Alemania, Francia y los Países Bajos albergando proveedores automotrices de nivel 1 y fábricas de señal mixta. La Ley de Chips de la UE financia líneas piloto en lugar de fábricas GAA a escala completa, convirtiendo a la región en un centro de competencia para chips automotrices de 28 nm en lugar de buques insignia para teléfonos inteligentes. STMicroelectronics N.V. y GlobalFoundries están expandiendo conjuntamente la capacidad de 28 nm en Francia y Alemania bajo contratos de suministro a largo plazo con fabricantes de automóviles europeos.

Panorama Competitivo

El mercado de sistema en chip presenta una concentración moderada; los 10 principales proveedores mantuvieron aproximadamente el 60% de los ingresos de 2025. Apple, Samsung System LSI y Huawei HiSilicon aprovechan la integración vertical para adaptar el silicio a ecosistemas propietarios, mientras que los líderes fabless Qualcomm, MediaTek y NVIDIA compiten mediante una adopción agresiva de nodos y un amplio soporte para desarrolladores. Los chips M4 y A18 de 3 nm de Apple ofrecen un rendimiento de CPU de clase escritorio en envolventes de menos de 20 W y profundizan el acoplamiento estrecho de macOS/iOS. Las regalías de Qualcomm sobre los módems Snapdragon crean financiación para I+D, aunque enfrentan presión de descuentos a medida que los fabricantes de equipos originales chinos adoptan los chipsets MediaTek Dimensity.

Los núcleos RISC-V están ganando participación a medida que el P870 de SiFive desafía al Cortex-A78 de Arm con menores costos de licencia. Los SoC para centros de datos dependen cada vez más de enfoques de chiplets; el EPYC 9005 de 192 núcleos de AMD utiliza chips de cómputo de 3 nm alrededor de un concentrador de E/S de 4 nm conectado por Infinity Fabric. La consolidación de estándares se retrasa, y menos del 10% de los tape-outs de 2025 utilizaron UCIe para enlaces de chip a chip. La capacidad de empaquetado CoWoS de TSMC es un cuello de botella para el Blackwell GB200 de NVIDIA, y la fundición está invirtiendo 5 mil millones de USD para triplicar la producción de empaquetado avanzado para 2026.

Las certificaciones regulatorias favorecen a los actores establecidos; la ISO 26262 para automotriz y la IEC 62443 para ciberseguridad industrial extienden los ciclos de diseño para los recién llegados. Las empresas emergentes como Tenstorrent y Ayar Labs apuntan a nichos —núcleos de IA de código abierto y chiplets de E/S óptica, respectivamente— pero deben superar obstáculos de seguridad y fiabilidad de varios años antes de la adopción generalizada.

Líderes de la Industria de Sistema en Chip (SoC)

-

Broadcom Inc.

-

Intel Corporation

-

MediaTek Inc.

-

Microchip Technology Inc.

-

NXP Semiconductors NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TSMC confirmó que la Fábrica 21 de Arizona comenzará la producción de 4 nm en el cuarto trimestre de 2026, con el apoyo de subvenciones de la Ley CHIPS por 6.600 millones de USD y préstamos por 5.000 millones de USD.

- Enero de 2025: Qorvo presentó el SoC QPG6200L para concentradores de hogar inteligente con una corriente de reposo de <1 µA y soporte de triple radio para Matter, Zigbee y BLE.

- Enero de 2025: Intel anunció la finalización de la verificación de reglas de diseño 18A para clientes externos, con producción en volumen prevista para el cuarto trimestre de 2025.

- Diciembre de 2024: Broadcom anunció ingresos de infraestructura de IA para el ejercicio fiscal 2024 de 12.200 millones de USD en su comunicado para inversores y superó el umbral de valoración de 1 billón de USD.

Alcance del Informe Global del Mercado de Sistema en Chip (SoC)

El sistema en chip se refiere a un tipo de diseño de circuito integrado (CI) que combina muchos o todos los elementos funcionales de alto nivel de un dispositivo electrónico en un único chip, en lugar de utilizar componentes separados montados en una placa base, como se hace en el diseño electrónico tradicional. Los componentes que un SoC generalmente busca incorporar en sí mismo incluyen una unidad central de procesamiento, puertos de entrada y salida, memoria interna y bloques de entrada y salida analógicos, entre otras cosas.

El Informe del Mercado de Sistema en Chip está Segmentado por Tipo de Producto (SoC Digital, SoC Analógico, SoC de Señal Mixta, SoC de RF/Conectividad, SoC Heterogéneo/de Fusión), Industria de Usuario Final (Electrónica de Consumo, Infraestructura de Comunicaciones, Automotriz, Cómputo y Centro de Datos, Industrial e IoT, Dispositivos Sanitarios y Médicos), Nodo de Proceso (≥28 nm, 16/14 nm, 10/8 nm, 7/6 nm, 5/4/3 nm, 2 nm e Inferior/3-DIC), Aplicación (�ձ��é�ڴDzԴ�s Inteligentes y Tabletas, Dispositivos de IA en el Borde e IoT, Servidores y Centros de Datos, ADAS/Infoentretenimiento Automotriz, Automatización Industrial, Dispositivos Portátiles y Hogar Inteligente) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| SoC Digital |

| SoC Analógico |

| SoC de Señal Mixta |

| SoC de RF / Conectividad |

| SoC Heterogéneo / de Fusión |

| Electrónica de Consumo |

| Infraestructura de Comunicaciones |

| Automotriz |

| Cómputo y Centro de Datos |

| Industrial e IoT |

| Dispositivos Sanitarios y Médicos |

| ≥28 nm |

| 16/14 nm |

| 10/8 nm |

| 7/6 nm |

| 5/4/3 nm |

| 2 nm e Inferior / 3-DIC |

| �ձ��é�ڴDzԴ�s Inteligentes y Tabletas |

| Dispositivos de IA en el Borde e IoT |

| Servidores y Centros de Datos |

| ADAS/Infoentretenimiento Automotriz |

| Automatización Industrial |

| Dispositivos Portátiles y Hogar Inteligente |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| Corea del Sur | |

| �ղ�����á�� | |

| India | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Resto de Á�ڰ������� |

| Por Tipo de Producto | SoC Digital | |

| SoC Analógico | ||

| SoC de Señal Mixta | ||

| SoC de RF / Conectividad | ||

| SoC Heterogéneo / de Fusión | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Infraestructura de Comunicaciones | ||

| Automotriz | ||

| Cómputo y Centro de Datos | ||

| Industrial e IoT | ||

| Dispositivos Sanitarios y Médicos | ||

| Por Nodo de Proceso | ≥28 nm | |

| 16/14 nm | ||

| 10/8 nm | ||

| 7/6 nm | ||

| 5/4/3 nm | ||

| 2 nm e Inferior / 3-DIC | ||

| Por Aplicación | �ձ��é�ڴDzԴ�s Inteligentes y Tabletas | |

| Dispositivos de IA en el Borde e IoT | ||

| Servidores y Centros de Datos | ||

| ADAS/Infoentretenimiento Automotriz | ||

| Automatización Industrial | ||

| Dispositivos Portátiles y Hogar Inteligente | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| �ղ�����á�� | ||

| India | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos registraron los proveedores de sistema en chip en 2025?

Las ventas alcanzaron los 160,83 mil millones de USD.

¿Cuánto podrían crecer los ingresos totales para 2031?

Las previsiones apuntan a 249,19 mil millones de USD, lo que implica una CAGR del 7,46% entre 2026 y 2031.

¿Qué región geográfica proyecta el crecimiento más rápido?

��������-�ʲ���í�ھ����� muestra una perspectiva de CAGR del 8,08% a medida que escala la nueva capacidad en �ղ�����á��, Corea y China.

¿Qué segmento de uso final se está expandiendo más rápidamente?

La electrónica automotriz lidera con una CAGR del 8,03% a medida que los controladores de dominio centralizados reemplazan a docenas de módulos heredados.

¿Qué nodo de proceso captura el mayor potencial alcista a corto plazo?

La clase de 2 nm e inferior está prevista para crecer a una CAGR del 7,62% una vez que las tecnologías de puerta envolvente alcancen el volumen en 2026.

¿Por qué los dispositivos heterogéneos o de fusión están atrayendo inversiones?

Los diseños de fusión basados en chiplets crecen a una CAGR del 7,83% porque combinan CPU con aceleradores de dominio para IA y redes, optimizando al mismo tiempo el costo y las temperaturas.

Última actualización de la página el: