Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cables de Fibra Óptica Submarinos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Fibra Óptica Submarinos por ���ϲ�����

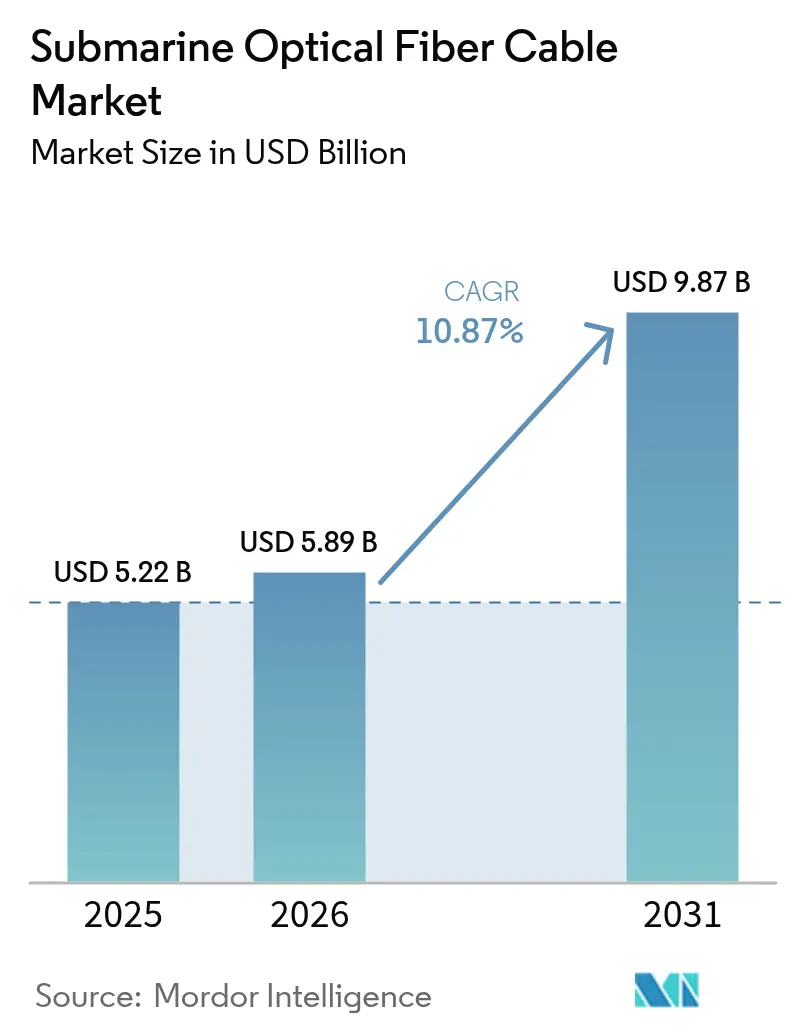

Se proyecta que el tamaño del Mercado de Cables de Fibra Óptica Submarinos sea de USD 5.220 millones en 2025, USD 5.890 millones en 2026, y alcance USD 9.870 millones en 2031, creciendo a una CAGR del 10,87% de 2026 a 2031.

Un cambio hacia sistemas privados de alta capacidad está redefiniendo el tejido de conectividad global, ya que las plataformas de nube hiperescala eluden las rutas congestionadas de portadores neutrales, aseguran costos de ancho de banda predecibles y satisfacen los requisitos de latencia de las aplicaciones de inteligencia artificial. Los operadores están extendiendo la vida útil de los cables mediante actualizaciones a 800 GbE que cuadruplican las tasas de longitud de onda mientras difieren renovaciones disruptivas. La demanda de flotas de reparación de respuesta rápida se ha intensificado tras un aumento en los incidentes de corte de cables, y los servicios marinos auxiliares se están expandiendo ahora más rápido que las ventas de hardware. La innovación en fibra multinúcleo y de multiplexación por división espacial (SDM) apunta a una hoja de ruta de capacidad a largo plazo capaz de soportar sistemas de 680 Tbit/s demostrados en 2025

Conclusiones Clave del Informe

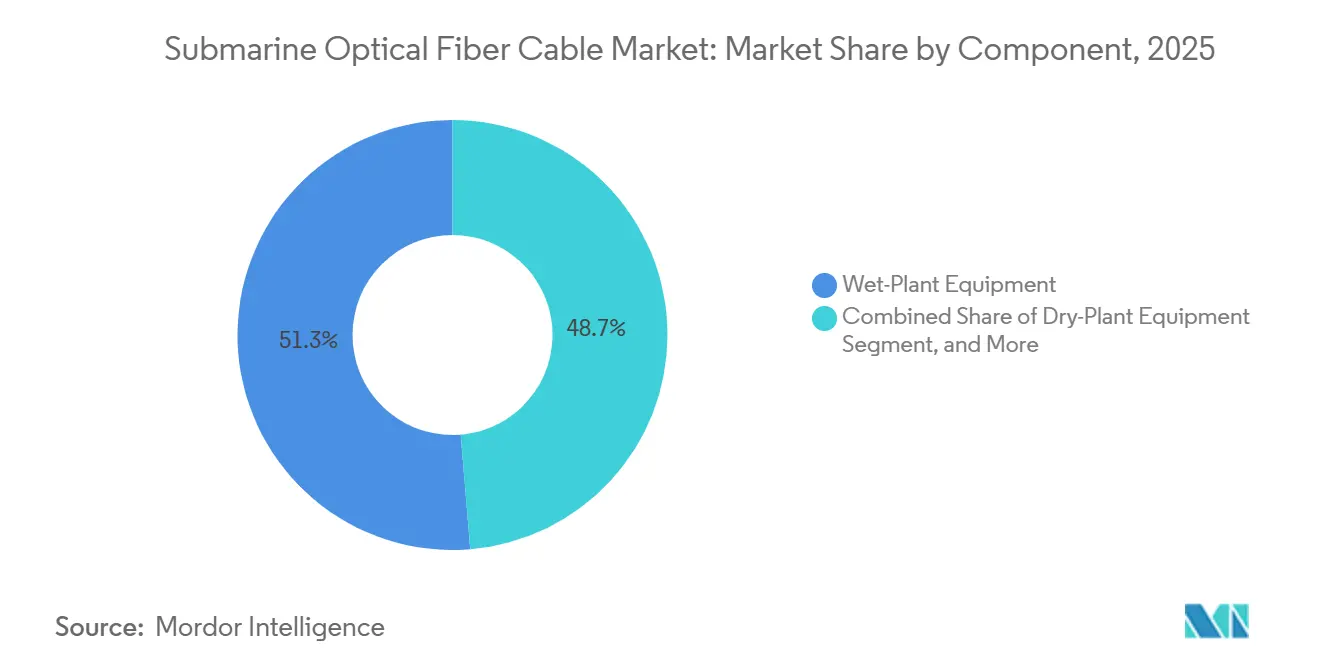

- Por componente, los equipos de planta húmeda lideraron con una participación de ingresos del 51,32% en 2025, mientras que los servicios auxiliares y marinos se aceleran a una CAGR del 11,69% hasta 2031.

- Por tipo de cable, la fibra monomodo representó el 66,32% de la participación del mercado de cables de fibra óptica submarinos en 2025, mientras que las arquitecturas SDM/multinúcleo se proyectan para crecer a una CAGR del 11,43% hasta 2031.

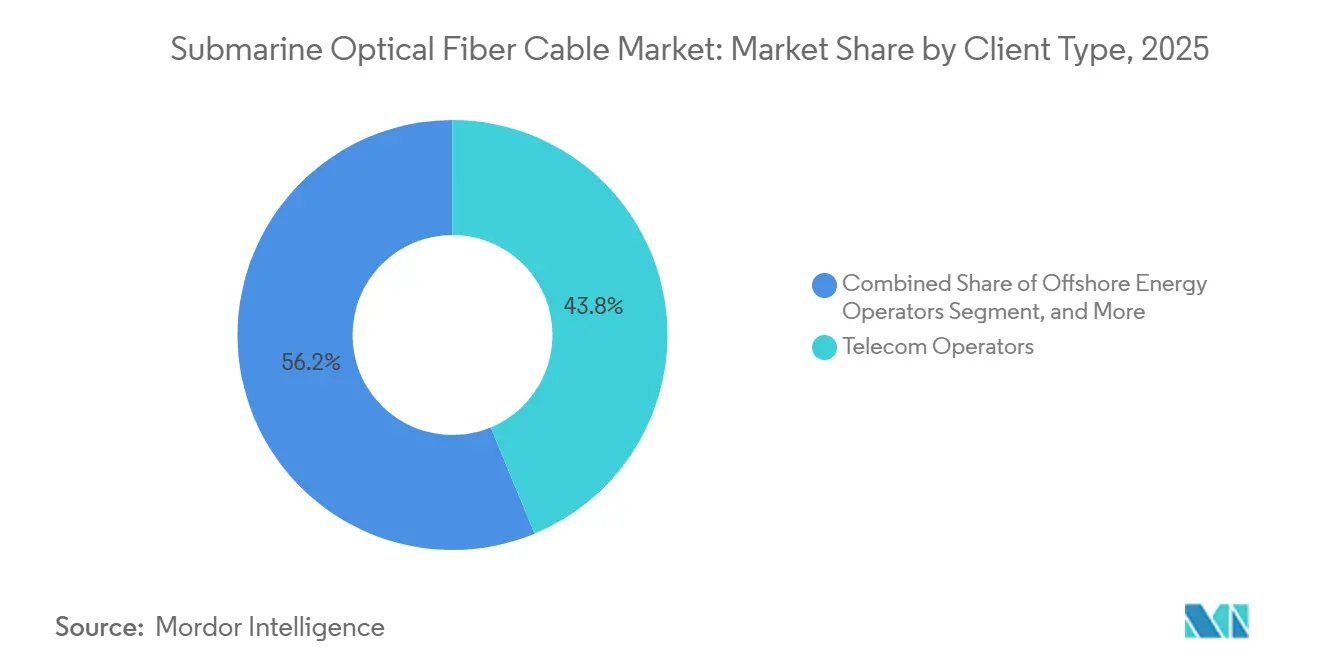

- Por tipo de cliente, los operadores de telecomunicaciones representaron el 43,76% de los ingresos en 2025, aunque los proveedores de contenido y nube hiperescala representan el segmento de más rápido crecimiento, con una CAGR del 11,84% hasta 2031.

- Por diseño de capacidad, los sistemas de 16 a 60 Tbit/s comandaron el 49,19% de la participación del mercado de cables de fibra óptica submarinos en 2025, mientras que los sistemas clasificados por encima de 60 Tbit/s se proyectan para registrar el crecimiento más rápido a una CAGR del 11,37% hasta 2031.

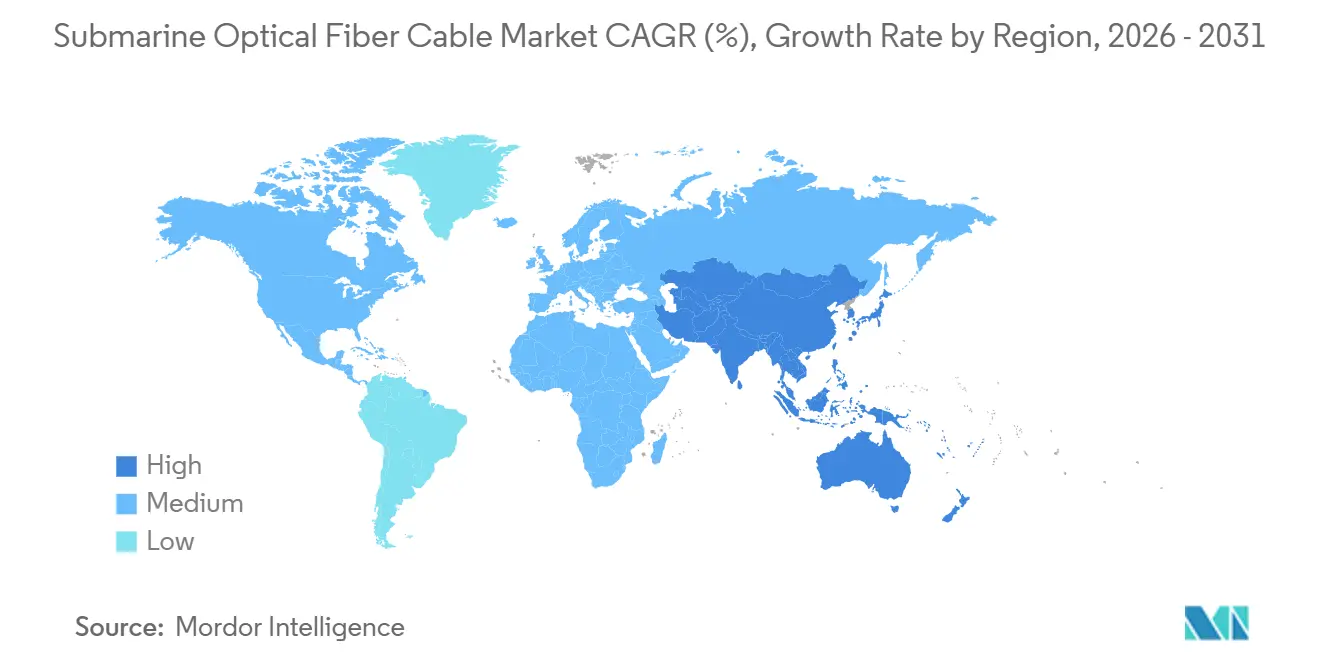

- Por geografía, ��������-�ʲ���í�ھ����� generó el 33,21% de los ingresos de 2025, mientras que se prevé que Á�ڰ������� avance a una CAGR del 11,83% impulsada por nuevos cables respaldados por hiperescaladores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cables de Fibra Óptica Submarinos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de Nube Hiperescala y OTT en Cables Privados | +2.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Ciclo Rápido de Actualización a 400 GbE y 800 GbE entre Operadores | +2.3% | Oriente Medio y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Creciente Penetración de �ձ��é�ڴDzԴ�s Inteligentes y Aumento de la Demanda de Ancho de Banda de Internet | +1.9% | ��������-�ʲ���í�ھ�����, Á�ڰ�������, América del Sur | Largo plazo (≥ 4 años) |

| Aumento de la Conectividad de Fibra en Regiones Emergentes | +1.6% | Á�ڰ�������, América del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Impulso hacia Rutas Transpolar de Baja Latencia | +1.2% | Corredores árticos | Mediano plazo (2-4 años) |

| Parques Eólicos Marinos que Adoptan Cables Híbridos de Energía y Datos | +0.9% | Europa, ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Inversión de Nube Hiperescala y OTT en Cables Privados

Las plataformas de contenido ahora encargan la mayoría de los nuevos sistemas transoceánicos. Los programas 2Africa y Waterworth de Meta superan juntos los 90.000 km de longitud de ruta y aseguran la propiedad de extremo a extremo, eliminando las negociaciones de arrendamiento de ancho de banda.[1]Meta Platforms, "Presentando Waterworth, Nuestro Sistema de Cable Submarino más Largo," meta.com Google activó el enlace Dhivaru entre Singapur y las Maldivas en 2025 para garantizar la replicación de baja latencia para el entrenamiento de modelos de inteligencia artificial. Amazon obtuvo derechos de aterrizaje en Irlanda para una ruta transatlántica de 100 Tbit/s programada para 2027. Estos movimientos canalizan flujos de capital multimillonarios directamente hacia los fabricantes de fibra, remodelando la dinámica de poder de los proveedores. Los grupos de telecomunicaciones responden reposicionándose como propietarios mayoristas en lugar de propietarios de extremo a extremo.

Ciclo Rápido de Actualización a 400 GbE y 800 GbE entre Operadores

La óptica coherente conectable permite a los operadores cuadruplicar el rendimiento de longitud de onda en cables heredados. Omantel demostró la viabilidad económica en 2025 al elevar cada canal a 800 Gbps con el WaveLogic 6 de Ciena y diferir un proyecto de reemplazo total de USD 200 millones por al menos cinco años.[2]Ciena Corporation, "WaveLogic 6 Impulsa la Actualización a 800 Gb/s de Omantel," ciena.com Altibox ya ha validado pruebas de longitud de onda única de 1,6 Tbit/s, lo que insinúa una adopción comercial antes de 2028. La adopción de fibra de baja atenuación ITU-T G.654.E en el 60% de las licitaciones de 2025 extiende aún más las longitudes de tramo, reduciendo los recuentos de amplificadores y los presupuestos de potencia operativa.

Creciente Penetración de �ձ��é�ڴDzԴ�s Inteligentes y Aumento de la Demanda de Ancho de Banda de Internet

El uso mensual de datos móviles en ��������-�ʲ���í�ھ����� ascendió a 120 exabytes en 2025, impulsado por los despliegues de 5G en India e Indonesia, elevando el consumo promedio por usuario por encima de 20 GB.[3]GSMA Intelligence, "Perspectiva del Tráfico de Datos Móviles 2026," gsma.com La transmisión de video y los juegos en la nube dominan el tráfico y dependen de la fibra submarina para el 99% del ancho de banda intercontinental. Nuevos activos, como SEA-ME-WE-6, añadieron 126 Tbit/s a India en 2025, y aun con una utilización uniforme, sigue alcanzando picos del 70%. El cambio del texto al video significa que la demanda ahora crece más rápido que el número de suscriptores, lo que requiere una ampliación continua de la capacidad incluso en mercados de teléfonos inteligentes saturados.

Aumento de la Conectividad de Fibra en Regiones Emergentes

Los gobiernos africanos y sudamericanos están uniendo fuerzas para cofinanciar proyectos submarinos, con el objetivo de evitar los altos costos de los backhauls satelitales. En 2024, el Equiano de Nigeria debutó, aportando una capacidad de 144 Tbit/s y reduciendo los precios mayoristas en un 40% en tan solo medio año. Mientras tanto, la ruta Seabras-2 de Brasil no solo redujo la latencia hacia Europa, sino que también impulsó el establecimiento de nuevos nodos de distribución de contenido. Si bien los prestamistas multilaterales intervienen para cubrir las brechas de financiamiento, especialmente cuando los retornos comerciales se extienden más allá de los 7 años, las ganancias del PIB derivadas de las exportaciones de servicios digitales más que compensan la diferencia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Mantenimiento y Reparación de Buques | −1.4% | Global, rutas remotas | Corto plazo (≤ 2 años) |

| Creciente Inversión en Constelaciones de Satélites de Órbita Baja Terrestre | −1.1% | América del Norte rural, Á�ڰ�������, naciones insulares | Mediano plazo (2-4 años) |

| Retrasos Geopolíticos en Permisos de Aterrizaje de Cables | −0.8% | Mar de China Meridional, Mar Rojo, Mar Báltico | Corto plazo (≤ 2 años) |

| Robo y Vandalismo de Fibra Óptica en Aguas Poco Profundas | −0.5% | Mediterráneo, Estrecho de Malaca, Á�ڰ������� Occidental | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Mantenimiento y Reparación de Buques

Las reparaciones en aguas profundas típicamente oscilan entre USD 1 millón y 3 millones. Este costo está influenciado por las tarifas diarias de fletamento de buques, que rondan entre USD 0,1 millones y 0,3 millones, y la naturaleza impredecible de las ventanas meteorológicas de varias semanas. Con solo 60 buques de reparación dedicados disponibles a nivel mundial, la industria enfrenta cuellos de botella significativos, especialmente cuando múltiples buques encuentran fallas simultáneamente. En 2025, las aseguradoras respondieron a estos desafíos aumentando las primas hasta en un 30% para los corredores considerados de alto riesgo. Ante el aumento de costos y los posibles tiempos de inactividad, los operadores han comenzado a reservar contratos de guardia anticipados. Si bien esta estrategia añade un 5-8% adicional a sus presupuestos de proyecto, mitiga significativamente el riesgo de tiempos de inactividad prolongados.

Creciente Inversión en Constelaciones de Satélites de Órbita Baja Terrestre

Starlink de SpaceX superó los 7.000 satélites en 2025 y ofrece una latencia de 25-50 ms, reduciendo la brecha de rendimiento con algunas rutas submarinas.[4]SpaceX, "Estadísticas de la Red Starlink," spacex.com Los consumidores rurales, que enfrentan los altos costos del backhaul de fibra, recurren cada vez más a la banda ancha satelital, aunque cada satélite gestione solo unas pocas decenas de gigabits. En respuesta, los operadores submarinos, que sienten la presión de los precios en estas zonas menos pobladas, están reorientando su enfoque. Ahora hacen hincapié en los Acuerdos de Nivel de Servicio de grado empresarial, una característica que los satélites aún no ofrecen plenamente.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Marinos Ganan �ʲ����پ������貹����ó�� a Medida que Aumentan las Necesidades de Protección

El tamaño del mercado de cables de fibra óptica submarinos para equipos de planta húmeda se situó en USD 2.670 millones en 2025, equivalente al 51,32% de los ingresos totales, ya que los repetidores y las unidades de ramificación siguen siendo el mayor bloque de costos individual. Sin embargo, los servicios auxiliares y marinos crecen a un ritmo anual del 11,69% porque los operadores en corredores propensos a conflictos adquieren cobertura de reparación las 24 horas del día y auditorías de rutas en el lecho marino. Ese cambio orientado a los servicios aumenta los ingresos recurrentes y amortigua a los proveedores frente a la irregularidad de los contratos de hardware llave en mano.

Los equipos de planta seca, concretamente los terminales de línea óptica y las plataformas de monitoreo, enfrentan la comoditización a medida que los hiperescaladores exigen arquitecturas abiertas que desagregan la electrónica de transporte de los proveedores de planta húmeda. Han surgido nichos más pequeños, incluidas las unidades de detección acústica distribuida que reutilizan la propia fibra como sensor de vibración, tras el despliegue de National Grid en 2024, que demostró un ahorro del 15% en el tiempo de inactividad de turbinas para proyectos de energía eólica marina. En todos los componentes, los proveedores se diversifican hacia cables híbridos de energía y datos para acceder a un mercado potencial adyacente de USD 500 millones para 2030.

Por Tipo de Cable: Las Arquitecturas SDM y Multinúcleo se Aproximan a la Preparación Comercial

Los diseños monomodo mantuvieron el 66,32% de los ingresos de 2025, pero la fibra multinúcleo y SDM registró el mayor crecimiento al 11,43%, ya que la demostración de 22 núcleos de NEC alcanzó 680 Tbit/s en un solo par de fibras. Los despliegues tempranos permanecen dentro de los campus de centros de datos, aunque la reducción de los costos de empalme a menos de USD 10.000 por unión, prevista para 2027, desbloqueará la adopción en rutas de larga distancia. La especificación de baja atenuación ITU-T G.654.E sustenta la mayoría de los nuevos documentos de licitación, permitiendo un espaciado de amplificadores de 400 km y reduciendo los recuentos de repetidores en un 40% frente al G.652.D heredado.

La fibra multimodo persiste para saltos cortos en plataformas marinas de menos de 10 km, pero continúa cediendo participación a medida que caen los precios de la fibra monomodo. Los proveedores canalizan la investigación y el desarrollo hacia variantes de núcleo hueco que prometen una propagación de sub-latencia y podrían complementar al SDM en la próxima década si los rendimientos de fabricación se estabilizan.

Por Tipo de Cliente: Los Hiperescaladores Reconfiguran los Patrones de Demanda

Los operadores de telecomunicaciones aún representaron el 43,76% del gasto de 2025, pero su participación se erosionará a medida que Meta, Google, Amazon y Microsoft adopten modelos de propiedad de extremo a extremo que eluden los mercados de ancho de banda mayorista. Los proveedores de contenido y nube registraron una CAGR del 11,84% y ya patrocinan más de la mitad de los proyectos transpacíficos anunciados. Las redes de investigación gubernamentales mantienen volúmenes estables pero modestos, como lo ejemplifica el carril Polar Connect de NORDUnet, que entregó 10 Tbit/s para la ciencia ártica en 2025.

Los productores de energía marina solicitan cada vez más Acuerdos de Nivel de Servicio personalizados que integran la telemetría de cables de energía. Equinor desplegó un enlace de 100 Gbps a su plataforma Johan Sverdrup en 2024, confirmando que los análisis de yacimientos en tiempo real reducen la exposición del personal y aumentan el tiempo de actividad. Los proveedores ahora comercializan kits modulares que se adaptan tanto a los megaproyectos hiperescala como a los despliegues industriales especializados.

Por Diseño de Capacidad: Las Clasificaciones Ultra-Altas se Convierten en la Línea Base

Más de la mitad de las nuevas solicitudes de propuesta en 2025 exigieron sistemas de ≥60 Tbit/s para garantizar la viabilidad futura frente al video 8K, la colaboración en realidad extendida y la replicación de clústeres de inteligencia artificial. Se proyecta que el tamaño del mercado de cables de fibra óptica submarinos para la clase de >60 Tbit/s escale a una CAGR del 11,37%, mientras que las propuestas de <16 Tbit/s han desaparecido prácticamente de las licitaciones globales. El avance de la óptica coherente conectable permite a los diseñadores alcanzar 60 Tbit/s con solo 12 pares de fibra que operan a longitudes de onda de 800 Gb/s, reduciendo el diámetro y aliviando la congestión en los derechos de paso.

Dado que las adiciones incrementales de pares de fibra durante el tendido inicial cuestan solo entre el 10% y el 15% del gasto de capital total, los directores financieros ahora favorecen la capacidad inicial máxima para evitar ciclos de permisos de varios años para la expansión a mitad de vida. Esta práctica eleva la intensidad de capital inicial, pero extiende la vida económica a 20-25 años, alineando la depreciación con las trayectorias de ingresos.

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró el mercado de cables de fibra óptica submarinos con el 33,21% de los ingresos en 2025, impulsado por el aterrizaje del SEA-ME-WE-6 en Bombay y la ruta JUNO de ������ó�� por USD 300 millones, que asegura enlaces de recuperación ante desastres para las empresas de Tokio. Los fabricantes chinos siguen activos, pero enfrentan vientos en contra políticos en Australia y los Estados Unidos, redirigiendo el tráfico a través de Singapur y Hong Kong para cumplir con los requisitos de revisión de seguridad nacional.

Á�ڰ������� ofrece el crecimiento más rápido con una CAGR del 11,83% hasta 2031. El sistema 2Africa de Meta ahora abarca el continente con 180 Tbit/s de capacidad en 33 aterrizajes, reduciendo los precios mayoristas de Mbps en dos dígitos en Nigeria, Kenia y ���ܻ�á�ڰ�������. Las tarifas más bajas estimulan la construcción local de centros de datos y los despliegues de acceso a la nube que eran imposibles bajo los techos de terabits respaldados por satélite.

América del Norte experimenta una demanda de reemplazo constante a medida que los cables de principios de la década de 2000 llegan al final de su vida útil y se actualizan a longitudes de onda de 800 GbE. El ciclo de permisos de Europa se alargó tras el Brexit, que dividió los regímenes de licencias para los aterrizajes en el Canal de la Mancha, mientras que las estrictas revisiones ambientales de la Unión Europea añaden entre 12 y 18 meses a las rutas mediterráneas. América del Sur se diversifica alejándose de su punto de estrangulamiento en Miami mediante enlaces Brasil-Portugal como Seabras-2, creando corredores alternativos que reducen el riesgo de punto único de fallo. El tráfico de Oriente Medio sigue siendo predominantemente de tránsito; los operadores ahora despliegan bucles de protección en el Mar Rojo para cubrirse ante interrupciones, y las aseguradoras aplican primas más altas en los pasos por el Canal de Suez. Las emergentes rutas transpolar prometen reducciones de latencia del 30% entre Asia y Europa una vez que el enlace de 14.000 km de Far North Fiber se active a finales de 2026.

Panorama Competitivo

Tres proveedores, Alcatel Submarine Networks, SubCom y HMN Technologies, controlan aproximadamente el 60% de la capacidad de fabricación global, lo que hace que el sector esté moderadamente consolidado. La amplificación Blue-Raman de Alcatel alarga el espaciado de los repetidores a 500 km y reduce los gastos de hardware en un 15% en rutas de ultra-larga distancia. SubCom se centra en buques con capacidad ártica y ganó el contrato Arctic Way de USD 500 millones que conecta Noruega con Alaska en 2027. HMN atiende los corredores financiados por China en el Mar de China Meridional y el Océano Índico, pero sigue limitada por el rechazo de permisos de aterrizaje en varios mercados occidentales.

Los competidores regionales, en particular S.B. Submarine Systems en Bangladés y PT Communication Cable Systems Indonesia, ganan trabajos de instalación localizados gracias a flotas de bandera nacionales y procesos de licencias ágiles. Global Marine Group y Orange Marine pivotan de proyectos de tendido episódicos a suscripciones de monitoreo recurrentes mediante análisis de aprendizaje automático que predicen la fatiga de la cubierta y las amenazas de arrastre de anclas. Los especialistas en componentes como Ciena e Infinera se benefician de la tendencia de sistemas de línea abierta que desacopla la electrónica de los consorcios de planta húmeda, permitiendo a los operadores renovar los transpondedores sin tocar los activos del lecho marino.

Las solicitudes de patentes muestran impulso en vidrio de núcleo hueco y multinúcleo, lo que sugiere que la ciencia de materiales, más que el procesamiento de señales digitales, desbloqueará el próximo salto de capacidad en un orden de magnitud. Los reguladores bajo el Comité Internacional de Protección de Cables han estandarizado los estudios de rutas en el lecho marino, comprimiendo la diferenciación en la ingeniería de proyectos y aumentando la competencia de precios en los segmentos comoditizados.

Líderes de la Industria de Cables de Fibra Óptica Submarinos

Alcatel Submarine Networks Ltd

Global Marine Group

HMN Technologies Co., Ltd.

IT International Telecom Inc.

SubCom, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2026: Meta completó la primera etapa de su sistema Waterworth de 50.000 km con 24 pares de fibra que abarcan cuatro continentes, suministrando capacidad propia para la entrega de video y la inferencia de inteligencia artificial.

- Julio de 2026: Far North Fiber obtuvo la autorización ambiental final para un cable transpolar de 14.000 km desde ������ó�� hasta el Reino Unido, con servicio comercial previsto para finales de 2026.

- Diciembre de 2025: Google y Chile lanzaron el sistema Humboldt de 14.800 km que conecta América del Sur y Oceanía.

- Noviembre de 2025: Omantel implementó los conectores Ciena WaveLogic 6 en toda su red, habilitando 800 Gb/s por longitud de onda y difiriendo USD 200 millones en gastos de reemplazo.

Alcance del Informe Global del Mercado de Cables de Fibra Óptica Submarinos

El Informe del Mercado de Cables de Fibra Óptica Submarinos está segmentado por Componente (Equipos de Planta Húmeda, Equipos de Planta Seca, Servicios Auxiliares y Marinos, Otros Componentes), Tipo de Cable (Fibra Monomodo, Fibra Multimodo, Fibra SDM/Multinúcleo), Tipo de Cliente (Operadores de Telecomunicaciones, Proveedores de Contenido y Nube Hiperescala, Redes Gubernamentales y de Investigación, Operadores de Energía Marina, Otros Tipos de Clientes), Diseño de Capacidad (Sistemas de ≤16 Tbps, Sistemas de 16-60 Tbps, Sistemas de >60 Tbps) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Planta Húmeda |

| Equipos de Planta Seca |

| Servicios Auxiliares y Marinos |

| Otros Componentes |

| Fibra Monomodo |

| Fibra Multimodo |

| Fibra SDM / Multinúcleo |

| Operadores de Telecomunicaciones |

| Proveedores de Contenido y Nube Hiperescala |

| Redes Gubernamentales y de Investigación |

| Operadores de Energía Marina |

| Otros Tipos de Clientes |

| Sistemas de Menos de o Igual a 16 Tbps |

| Sistemas de 16 a 60 Tbps |

| Sistemas de Más de 60 Tbps |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Egipto | |

| Nigeria | |

| Resto de Á�ڰ������� |

| Por Componente | Equipos de Planta Húmeda | |

| Equipos de Planta Seca | ||

| Servicios Auxiliares y Marinos | ||

| Otros Componentes | ||

| Por Tipo de Cable | Fibra Monomodo | |

| Fibra Multimodo | ||

| Fibra SDM / Multinúcleo | ||

| Por Tipo de Cliente | Operadores de Telecomunicaciones | |

| Proveedores de Contenido y Nube Hiperescala | ||

| Redes Gubernamentales y de Investigación | ||

| Operadores de Energía Marina | ||

| Otros Tipos de Clientes | ||

| Por Diseño de Capacidad | Sistemas de Menos de o Igual a 16 Tbps | |

| Sistemas de 16 a 60 Tbps | ||

| Sistemas de Más de 60 Tbps | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Nigeria | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de cables de fibra óptica submarinos en 2031?

Se prevé que alcance USD 9.870 millones en 2031, creciendo a una CAGR del 10,87% desde 2026.

¿Qué segmento muestra el crecimiento más rápido dentro del mercado de cables de fibra óptica submarinos?

Los servicios auxiliares y marinos, que avanzan a una CAGR del 11,69% a medida que los operadores priorizan la reparación de respuesta rápida y la consultoría de rutas en el lecho marino.

¿Por qué las empresas de nube hiperescala están construyendo sus propios cables?

La propiedad privada asegura un ancho de banda predecible, reduce la latencia para las cargas de trabajo de inteligencia artificial y elimina las tarifas de arrendamiento recurrentes, apoyando la eficiencia de costos a largo plazo.

¿Cómo mejora la fibra SDM / multinúcleo la capacidad?

Al colocar múltiples núcleos en una sola hebra, el SDM eleva el rendimiento total diez veces por encima de los diseños monomodo actuales, habilitando sistemas de 680 Tbit/s validados por NEC en 2025.

¿Qué hace de Á�ڰ������� la región de más rápido crecimiento para los cables submarinos?

Nuevos sistemas como 2Africa y Equiano ofrecen ancho de banda de alta capacidad y bajo costo que estimula la adopción de la nube y la construcción de centros de datos en todo el continente.

¿Los satélites de órbita baja terrestre amenazan el negocio de los cables submarinos?

Los satélites ofrecen un backhaul rural útil, pero carecen de la capacidad a escala de terabits de la fibra, por lo que complementan en lugar de reemplazar la infraestructura submarina.

Última actualización de la página el: