Tamaño y �ʲ����پ������貹����ó�� del Mercado de MRO de Turbinas de Vapor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

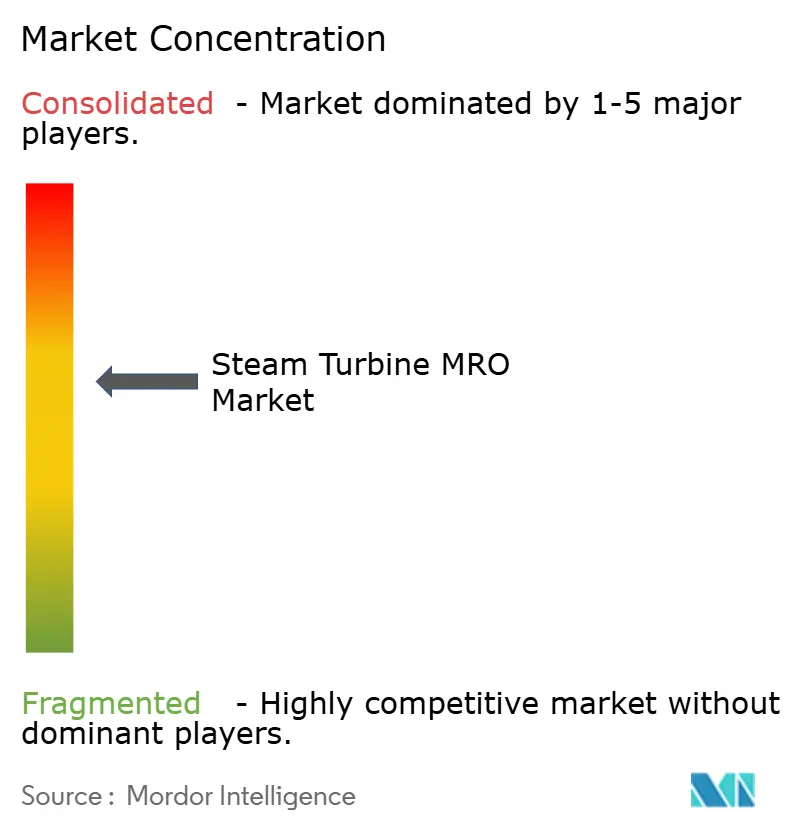

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Turbinas de Vapor por ���ϲ�����

Se espera que el tamaño del Mercado de MRO de Turbinas de Vapor crezca de 22,56 mil millones de USD en 2025 a 23,65 mil millones de USD en 2026, y se prevé que alcance los 29,21 mil millones de USD en 2031 a una CAGR del 4,31% durante el período 2026-2031.

La demanda regional está pivotando hacia ��������-�ʲ���í�ھ�����, los programas de extensión de vida útil nuclear en Estados Unidos y Francia, y las construcciones avanzadas de ciclo combinado en Oriente Medio, todo lo cual reconfigura la combinación de servicios y eleva los valores de los contratos a largo plazo. Las retiradas de carbón en los países de la OCDE están reduciendo el volumen de reparaciones transaccionales, aunque las extensiones del ciclo de vida de las unidades subcríticas y nucleares continúan generando revisiones generales de alto valor. Los fabricantes de equipos originales (OEM) ahora agrupan análisis predictivos y garantías de repuestos dentro de los acuerdos de servicio a largo plazo (LTSA), convirtiendo el gasto episódico en flujos de ingresos recurrentes y reforzando las barreras de cambio. Sin embargo, los proveedores de servicios independientes están ganando terreno en flotas heredadas al prometer costos entre un 20 y un 30% más bajos y plazos de entrega más rápidos, aprovechando la escasez de piezas mediante la fabricación aditiva.

Conclusiones Clave del Informe

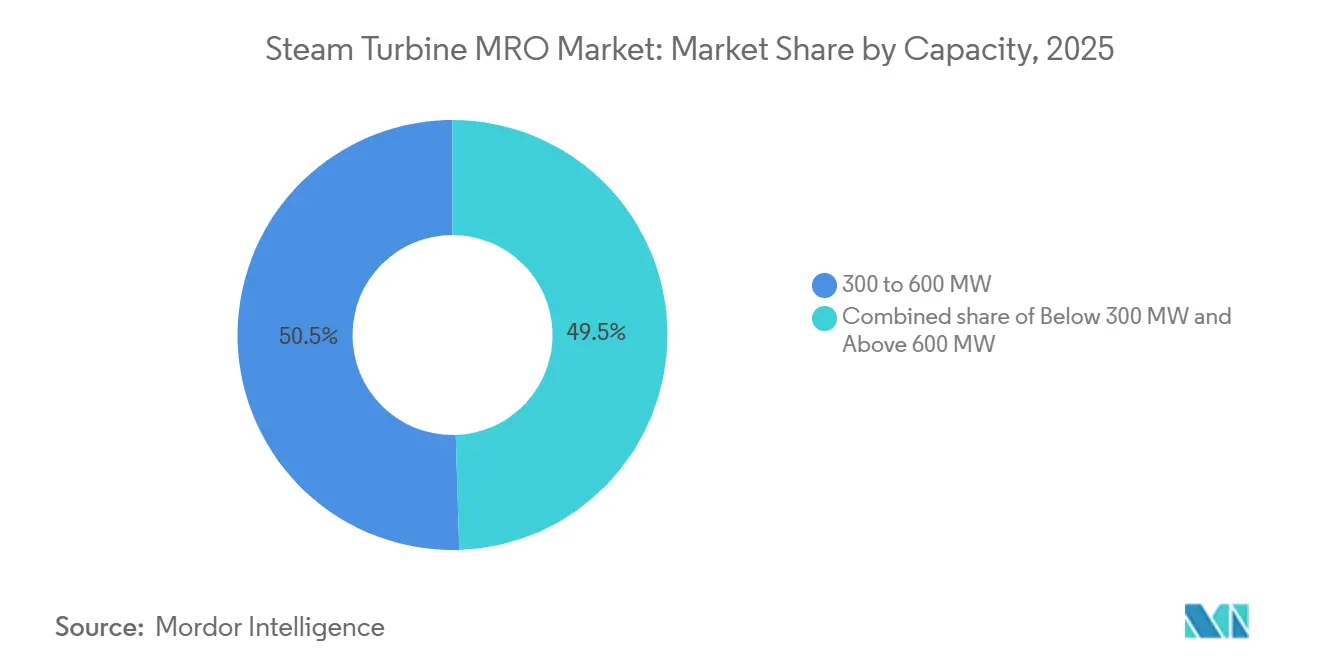

- Por capacidad, el segmento de 300 a 600 MW representó el 50,5% de la participación del mercado de MRO de turbinas de vapor en 2025. Se prevé que las turbinas de más de 600 MW se expandan a una CAGR del 5,1% hasta 2031.

- Por combustible de planta, el carbón captó el 60,1% del gasto en 2025. Los servicios nucleares avanzan a una CAGR del 5,5% hasta 2031.

- Por tipo de servicio, el mantenimiento dominó con una participación de ingresos del 53,9% en 2025. Los trabajos de reparación están creciendo a una CAGR del 5,0% hasta 2031.

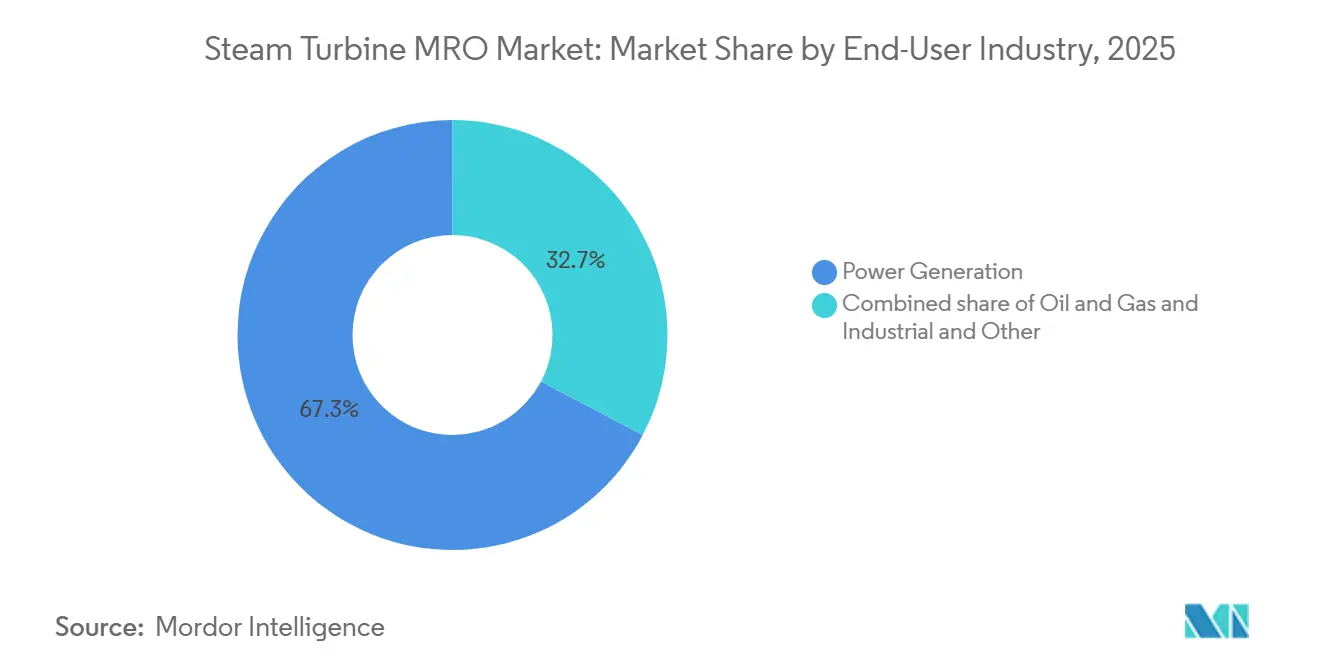

- Por usuario final, la generación de energía concentró el 67,3% del gasto en 2025 y crecerá a una CAGR del 4,7% hasta 2031.

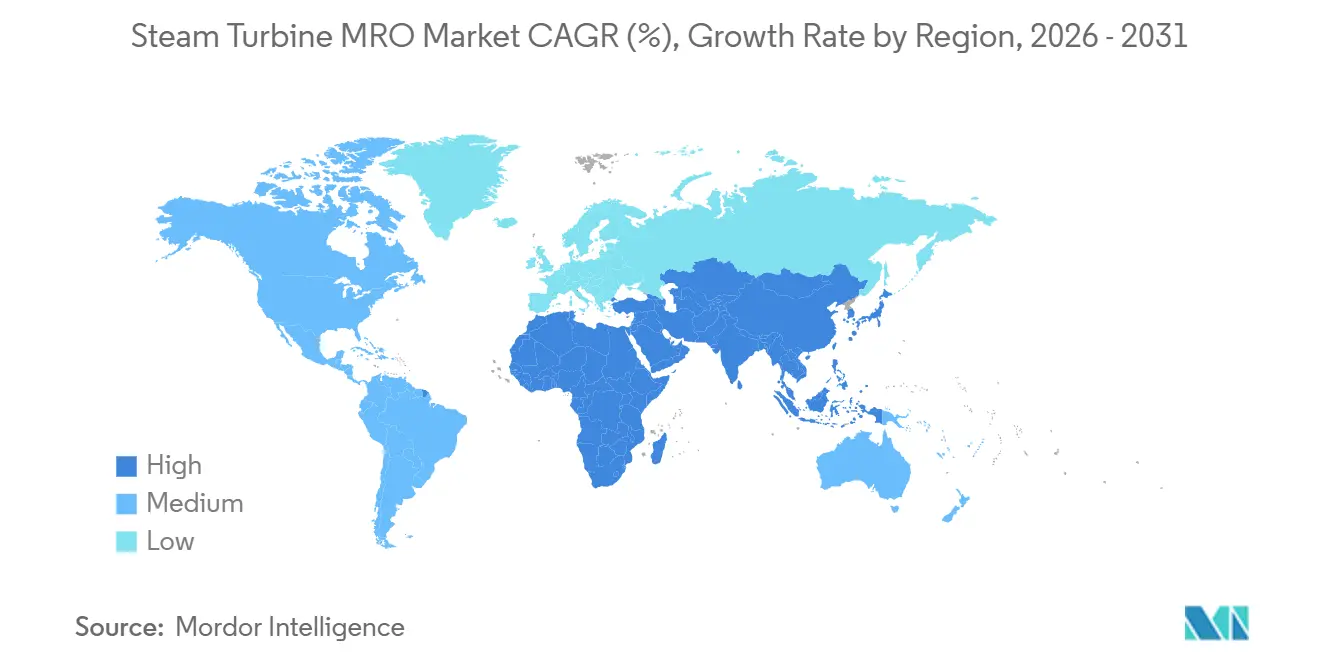

- Por geografía, ��������-�ʲ���í�ھ����� lideró con una participación regional del 49,6% en 2025, siendo también la geografía de más rápido crecimiento con una CAGR del 5,8%.

- GE Vernova, Siemens Energy y Mitsubishi Power mantuvieron conjuntamente el 45% del mercado de posventa en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de MRO de Turbinas de Vapor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Extensión del ciclo de vida de la flota global de generación termoeléctrica envejecida | +1.2% | Global, concentrado en América del Norte, Europa, China e India | Largo plazo (≥ 4 años) |

| Expansión de plantas de ciclo combinado y ultra-supercríticas avanzadas | +0.9% | Núcleo de ��������-�ʲ���í�ھ����� (China, India, ������ó��), Oriente Medio, expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Auge de los acuerdos de servicio a largo plazo de los OEM | +0.8% | Global, adopción temprana en Oriente Medio (Arabia Saudita, EAU), América del Norte | Mediano plazo (2-4 años) |

| Adopción de gemelos digitales para mantenimiento predictivo | +0.6% | América del Norte y Europa lideran, ��������-�ʲ���í�ھ����� en seguimiento | Corto plazo (≤ 2 años) |

| Retrofits de descarbonización incluyendo co-combustión de H₂/NH₃ | +0.5% | Europa, ������ó��, proyectos piloto en Oriente Medio y Australia | Largo plazo (≥ 4 años) |

| Auge de la micro-cogeneración industrial en mercados emergentes | +0.3% | Sudeste Asiático, América Latina, África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Extensión del Ciclo de Vida de la Flota Global de Generación Termoeléctrica Envejecida

La edad media de las unidades de carbón en Estados Unidos alcanzó los 44 años en 2024, y los propietarios están optando por extensiones de vida útil de 50 a 60 años que requieren re-perforación de rotores, evaluaciones de fluencia y retrofits aerodinámicos tridimensionales de paletas, restaurando típicamente entre el 80 y el 90% de la eficiencia original a un tercio del capital de nueva construcción.[1]National Energy Technology Laboratory, "Técnicas de Extensión de Vida Útil de Turbinas de Vapor," netl.doe.gov NTPC extendió quince unidades indias con un total de 3,8 GW en 2025 bajo un contrato de Bharat Heavy Electricals que cubre mejoras metalúrgicas y sellos avanzados. China sigue el mismo patrón, modernizando plantas subcríticas anteriores a 2010 con sellos mejorados y reemplazos de etapas de baja presión para cumplir los objetivos de intensidad de carbono de 2030, aplazando así la descomisión.

Expansión de Plantas de Ciclo Combinado y Ultra-Supercríticas Avanzadas

Las temperaturas de vapor superiores a 600 °C en estas unidades aceleran la fluencia, duplicando la frecuencia de inspección en comparación con las flotas subcríticas heredadas. J-POWER de ������ó�� introdujo paletas de base níquel a 650 °C en 2024, requiriendo reparaciones de soldadura especializadas que la mayoría de los independientes no pueden ofrecer. China añadió 28 GW de capacidad ultra-supercrítica en 2025 y estableció inspecciones obligatorias cada 12.000 horas, aumentando la incidencia de revisiones generales. El LTSA de 15 años de Siemens Energy en Qurayyah, Arabia Saudita, demuestra cómo los activos de alta eficiencia aseguran flujos de caja de MRO de larga duración inmediatamente después de la puesta en marcha.[2]Siemens Energy, "Resultados de Confiabilidad Digital de la Suite Omnivise," siemens-energy.com

Auge de los Acuerdos de Servicio a Largo Plazo de los OEM

Los LTSA ahora garantizan disponibilidad, eficiencia y cumplimiento de emisiones. El LTSA de 20 años de GE Vernova en Kuwait cubre 4,8 GW y utiliza su plataforma de Gestión del Rendimiento de Activos para la predicción de fallos con 6 a 12 meses de anticipación. Mitsubishi Power aseguró un acuerdo de 25 años en la Nueva Capital de Egipto con una garantía de disponibilidad del 95% que impulsa el reemplazo proactivo de paletas y el balanceo de rotores. Siemens Energy reveló que los LTSA generaron el 38% de los ingresos de Servicios de Gas en el ejercicio fiscal 2025, con márgenes entre un 15 y un 20% superiores a los trabajos transaccionales.

Adopción de Gemelos Digitales para Mantenimiento Predictivo

El sistema Omnivise de Siemens Energy redujo las interrupciones forzadas en un 22% en 12 GW de capacidad europea en 2025, al detectar excentricidad del rotor y erosión de paletas antes de que se activaran las alarmas de la sala de control. El software de Evaluación de Vida Útil de Turbinas de GE Vernova permite a los operadores aplazar las inspecciones mayores hasta 12 meses cuando la vida útil calculada por fluencia sigue siendo adecuada. Los modelos híbridos que combinan análisis de tensiones por elementos finitos con detección de anomalías mediante aprendizaje automático alcanzan una precisión del 94% en la identificación de grietas, reduciendo los falsos positivos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retiro acelerado de activos de carbón en la OCDE | -0.7% | América del Norte, Europa (Alemania, Reino Unido, Países Bajos), ������ó�� | Corto plazo (≤ 2 años) |

| Elevado CAPEX de parada y tiempo de inactividad para revisiones generales mayores | -0.4% | Global, agudo en mercados eléctricos liberalizados (EE. UU., UE, Australia) | Mediano plazo (2-4 años) |

| Bloqueo de software de OEM que limita a los independientes | -0.3% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de repuestos heredados para unidades de menos de 300 MW | -0.2% | América del Norte, Europa, partes de Asia con flotas subcríticas envejecidas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Retiro Acelerado de Activos de �䲹����ó�� en la OCDE

Los datos de la Administración de Información Energética de EE. UU. muestran que 23 GW de carbón estadounidense fueron clausurados en 2024, con otros 14 GW previstos para antes de 2029, eliminando grandes porciones del volumen de MRO disponible.[3] Administración de Información Energética de EE. UU., "Perspectiva Energética Internacional 2025," eia.gov El Reino Unido cerró su última central de carbón en 2024, y Alemania debate adelantar su salida prevista para 2038 a 2030, reduciendo la demanda de servicios en Europa. La Agencia Internacional de Energía prevé una disminución del 40% en la capacidad de carbón de la OCDE para 2035, una contracción que perjudica desproporcionadamente a los independientes que no pueden pivotar hacia el gas o la energía nuclear.

Elevado CAPEX de Parada y Tiempo de Inactividad para Revisiones Generales Mayores

Una revisión general de una unidad de ≥300 MW cuesta entre 5 y 15 millones de USD y paraliza la planta entre 30 y 90 días, generando un costo de oportunidad de hasta 2 millones de USD diarios cuando los precios spot de la electricidad se disparan, lo que empuja a algunos operadores comerciales hacia el modo de operación hasta el fallo.[4]Instituto de Investigación de Energía Eléctrica, "Estudio de Costos de Revisión General de Turbinas de Vapor 2025," epri.com Los programas de intercambio modular de rotores de los OEM reducen el tiempo de inactividad a entre 15 y 25 días, pero exigen primas de precio del 20 al 30% que solo las plantas con altos factores de capacidad pueden justificar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Dominio del Rango Medio, el Crecimiento de las Grandes Unidades se Acelera

En 2025, las unidades de 300 a 600 MW representaron el 50,5% de la participación del mercado de MRO de turbinas de vapor, gracias a la vasta flota de carbón subcrítico de la década de 1990. Las turbinas de más de 600 MW registrarán una CAGR del 5,1% hasta 2031, elevando el tamaño del mercado de MRO de turbinas de vapor para este segmento, a medida que China, India y ������ó�� despliegan diseños ultra-supercríticos que requieren reparaciones con aleaciones de níquel e inspecciones ultrasónicas de matriz en fase.

Las unidades de rango medio están lejos de quedar obsoletas; J-POWER mejoró la eficiencia de cuatro unidades subcríticas de 600 MW en 2,3 puntos al sustituir las etapas de baja presión por paletas tridimensionales en 2025, subrayando la economía del retrofit frente a la retirada. Las máquinas de menos de 300 MW enfrentan escasez de repuestos y retiro anticipado, generando solo el 14% de los ingresos de MRO sobre el 22% de la capacidad en Estados Unidos.

Por Combustible de Planta: El �䲹����ó�� Domina, la Nuclear Crece Impulsada por las Extensiones de Vida Útil

Las plantas de carbón generaron el 60,1% del gasto global en 2025 y sustentan el mercado de MRO de turbinas de vapor a pesar de las retiradas en la OCDE, dado que Asia opera 1.900 GW de capacidad de carbón. Los servicios nucleares superarán a todos los combustibles con una CAGR del 5,5% tras las aprobaciones de la Comisión Reguladora Nuclear de EE. UU. y la Autoridad de Seguridad Nuclear de Francia, que impulsan a los reactores estadounidenses y franceses hacia vidas útiles de 80 años, ampliando los alcances de sustitución de generadores de vapor y re-perforación de rotores que incrementan el tamaño del mercado de MRO de turbinas de vapor para instalaciones nucleares.

Las flotas de ciclo combinado de gas natural concentran el 25% del gasto y crecerán a una CAGR del 4,8%, impulsadas por los LTSA de megaproyectos en Oriente Medio. Las plantas de biomasa y residuos a energía siguen siendo un nicho, aunque requieren recubrimientos resistentes a la corrosión, una oportunidad de reparación especializada.

Por Tipo de Servicio: El Mantenimiento Lidera, la ���貹��������ó�� Gana Terreno en Flotas Envejecidas

Las actividades de mantenimiento, que incluyen inspecciones rutinarias, monitoreo de vibraciones, muestreo de aceite lubricante y sustitución de componentes menores, representaron el 53,9% de los ingresos de 2025 y constituyeron la mayor participación del mercado de MRO de turbinas de vapor. El dominio se debe a una amplia base instalada que aún se encuentra dentro de sus primeras tres décadas de operación, cuando el trabajo preventivo mantiene bajo el riesgo de interrupciones forzadas y satisface los requisitos de gestión de activos de la norma ISO 55000. Los OEM monetizan esta capa mediante suscripciones a gemelos digitales que activan envíos de piezas justo a tiempo y acortan las ventanas de parada, convirtiendo lo que era un gasto episódico en flujos de ingresos predecibles. Los independientes responden con remolques móviles de monitoreo de condición que pueden desplegarse en veinticuatro horas, un modelo favorecido por las plantas industriales que carecen de instrumentación densa. A medida que las flotas de ciclo combinado y ultra-supercríticas maduran, los propietarios están agrupando las inspecciones de la trayectoria de gas caliente con las visitas de mantenimiento estándar para limitar la superposición de tiempos de inactividad, elevando el valor promedio de los contratos y ampliando el tamaño del mercado de MRO de turbinas de vapor para los paquetes de servicio que prometen una disponibilidad de flota del 96% o superior.

Los trabajos de reparación, refabricación de paletas, re-mecanizado de rotores, sustitución de sellos y revisión de cojinetes, crecerán a una CAGR del 5,0% hasta 2031 a medida que las flotas térmicas envejecen y los fallos inducidos por fatiga se aceleran. El proceso de fusión en lecho de polvo por láser de GE Vernova reconstruye paletas erosionadas de base níquel en seis semanas, reduciendo los plazos de entrega en un 70% y protegiendo a los operadores contra la escasez de repuestos heredados. La introducción en 2025 por parte de Mitsubishi Power de la restauración del borde de ataque de paletas mediante revestimiento láser extiende la vida útil del componente entre 50.000 y 80.000 horas de operación, aplazando sustituciones completas de etapas valoradas entre 2 y 4 millones de USD. Los servicios aditivos de proyección en frío de Sulzer reducen los costos de reparación en un 35% frente a los métodos de soldadura y mecanizado, ampliando el acceso para las unidades de menos de 300 MW que se ven obligadas a operar más allá de su vida útil de diseño. Las turbinas de cogeneración de alta energía en refinerías y complejos petroquímicos ahora especifican acuerdos de servicio que combinan análisis predictivos con módulos de intercambio de rotores, reduciendo a la mitad el tiempo de inactividad a quince días y reforzando la demanda a largo plazo de capacidades de reparación avanzadas.

Por Industria de Usuario Final: La Generación de Energía Ancla el Mercado, la Cogeneración Industrial lo Diversifica

Los productores de energía a escala de servicios públicos concentraron el 67,3% del gasto de 2025, beneficiándose de una base instalada que abarca activos de carbón, gas y nuclear y ofrece una estabilidad del tamaño del mercado de MRO de turbinas de vapor durante varias décadas. Los programas de extensión de vida útil nuclear en Estados Unidos y Francia por sí solos asegurarán entre 400 y 600 millones de USD en revisiones generales de turbinas y balance de planta por reactor. Las plantas de ciclo combinado de gas en Arabia Saudita y los Emiratos Árabes Unidos dependen de LTSA que garantizan una disponibilidad del 95%, vinculando a los OEM durante veinte años y asegurando flujos de ingresos recurrentes por revisiones generales. Las plantas de carbón en Asia siguen siendo la mayor fuente individual de reparaciones transaccionales, pero las crecientes retiradas en los países de la OCDE están reduciendo este grupo y empujando a las empresas de servicios hacia combinaciones de clientes más diversificadas.

El segmento industrial y de petróleo y gas está impulsado por turbinas de micro-cogeneración de 5 a 50 MW que operan con factores de carga del 85 al 95% y requieren inspecciones de la sección caliente más frecuentes que sus pares conectados a la red. India puso en marcha 4,2 GW de capacidad de cogeneración industrial en 2024-2025, con Triveni Turbine capturando el 38% de las instalaciones de menos de 30 MW y suministrando centros regionales que garantizan una respuesta en cuarenta y ocho horas, una ventaja de servicio sobre los OEM globales. El régimen de acuerdos de compra de energía a veinte años de Vietnam para proyectos de cogeneración en fábricas creó una cartera de 1,8 GW que exige redes de MRO localizadas y equipos de diagnóstico móviles para plantas donde los sensores en línea son escasos. El acuerdo de diez años y 680 millones de USD de Saudi Aramco con Baker Hughes que cubre 12 GW de cogeneración en refinerías muestra la escala de la oportunidad futura en el sector de refinerías y destaca la prima otorgada al monitoreo remoto de condición en ubicaciones peligrosas. A medida que los usuarios industriales adoptan los marcos de seguridad de la norma ISO 45001, favorecen cada vez más a los socios de servicio que pueden integrar pruebas de emisiones y documentación regulatoria en los alcances de revisión general, acortando los ciclos de permisos y elevando el contenido de ingeniería de valor añadido.

Análisis Geográfico

��������-�ʲ���í�ھ����� controló el 49,6% de los ingresos de 2025 y se proyecta que entregará una CAGR del 5,8% hasta 2031, a medida que China, India y el Sudeste Asiático expanden sus flotas ultra-supercríticas y de ciclo combinado. Los contratos de State Grid para 78 GW de capacidad ultra-supercrítica china ya dependen de talleres de reparación domésticos que poseen capacidades de soldadura con aleaciones de níquel y ultrasonido de matriz en fase, comprimiendo la participación de los OEM extranjeros. El contrato de modernización de 3,8 GW de NTPC adjudicado a Bharat Heavy Electricals muestra la gran cartera de extensiones del ciclo de vida durante la próxima década.

El crecimiento de América del Norte se está desacelerando a medida que los cierres de carbón compensan las ganancias de la extensión de vida útil nuclear; sin embargo, 250 GW de capacidad de ciclo combinado anclan una sólida base de LTSA. El mercado europeo está impulsado por las mejoras nucleares francesas y las construcciones de centrales de ciclo combinado de gas en Alemania para respaldar las energías renovables. El crecimiento del mercado de Oriente Medio y África está impulsado por los megacontratos de Qurayyah, Al Dhafra y la Nueva Capital, que vinculan los LTSA con análisis de gemelos digitales. La porción del 6% de América del Sur se beneficia de las mejoras híbridas hidrotérmicas brasileñas y la cogeneración argentina vinculada al gas de esquisto de Vaca Muerta.

Panorama Competitivo

El mercado está moderadamente concentrado. GE Vernova, Siemens Energy y Mitsubishi Power mantienen conjuntamente una participación del 45%, reforzada por datos de la base instalada, controles propietarios y LTSA que limitan la entrada de terceros. GE Vernova opera 180 centros de servicio e imprime paletas de base níquel internamente mediante fabricación aditiva, reduciendo el plazo de entrega a seis semanas. Siemens Energy aprovecha los análisis predictivos de Omnivise en 12 GW para prever la propagación de grietas en paletas. Mitsubishi Power lidera los retrofits de combustibles alternativos tras sus referencias de hidrógeno al 50% y amoníaco al 20%.

Los OEM regionales dominan sus mercados locales: Shanghai Electric, Harbin Electric y Dongfang Turbine controlan el 65% del mercado de posventa de China, mientras que Bharat Heavy Electricals controla el 55% en India, aprovechando la contratación preferencial y las ventajas de costos. Los independientes como EthosEnergy y Sulzer penetran en flotas no OEM prometiendo ahorros del 30% y reparaciones de paletas por proyección en frío que acortan las paradas, aunque el bloqueo de software aún bloquea sus ofertas de análisis avanzados. La fabricación aditiva está disrumpiendo las cadenas de suministro de componentes y podría erosionar los márgenes de los repuestos de los OEM a lo largo del horizonte de pronóstico.

Líderes de la Industria de MRO de Turbinas de Vapor

GE Vernova

Siemens Energy

Mitsubishi Power

Shanghai Electric

EthosEnergy (incl. JV con Wood Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bechtel y Westinghouse Electric Company han elegido a Arabelle Solutions para suministrar tres turbinas de vapor Arabelle de media velocidad y conjuntos de generadores para el AP1000, marcando la primera incursión de Polonia en la energía nuclear.

- Diciembre de 2025: Rotating Machinery Services, Inc. ha adquirido el negocio de turbinas de vapor y compresores centrífugos de EthosEnergy, con raíces en la marca TurboCare.

- Enero de 2025: Mitsubishi Heavy Industries Compressor International Corporation (MCO-I) ha revolucionado el mantenimiento de turbinas de vapor integrando las Pruebas Ultrasónicas de Matriz en Fase (PAUT).

- Enero de 2024: Mechanical Dynamics and Analysis (MD&A) instaló nuevos álabes y cubiertas en una turbina de vapor en Arabia Saudita y completó reparaciones de diafragmas en sus instalaciones. Durante una inspección, la empresa identificó daños y reparó las etapas 1 y 17 del rotor. El rotor consta de 19 etapas: 12 de alta presión y 7 de recalentamiento.

Alcance del Informe Global del Mercado de MRO de Turbinas de Vapor

Una turbina de vapor es una máquina que utiliza vapor comprimido para recolectar energía térmica y hacer girar un eje rotativo para realizar trabajo mecánico. Las turbinas de vapor están distribuidas por todo el mundo y también se utilizan para accionar generadores y producir electricidad. En el mercado de MRO de turbinas de vapor, los servicios de mantenimiento, reparación y revisión general son ofrecidos por los fabricantes de equipos originales, los proveedores de servicios independientes y los departamentos de mantenimiento internos.

El mercado global de MRO de turbinas de vapor está segmentado por capacidad, combustible de planta, tipo de servicio, industria de usuario final y geografía. Por capacidad, el mercado se segmenta en por debajo de 300 MW, 300 a 600 MW y por encima de 600 MW. Por combustible de planta, el mercado se segmenta en carbón, gas natural, nuclear y biomasa/residuos a energía. Por tipo de servicio, el mercado se segmenta en mantenimiento, reparación y revisión general. Por industria de usuario final, el mercado se segmenta en generación de energía, petróleo y gas, e industrial y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de MRO de turbinas de vapor en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Por debajo de 300 MW |

| 300 a 600 MW |

| Por encima de 600 MW |

| �䲹����ó�� |

| Gas Natural |

| Nuclear |

| Biomasa/Residuos a Energía |

| Mantenimiento |

| ���貹��������ó�� |

| Revisión General |

| Generación de Energía |

| Petróleo y Gas (Upstream/Midstream/Downstream) |

| Industrial y Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Capacidad | Por debajo de 300 MW | |

| 300 a 600 MW | ||

| Por encima de 600 MW | ||

| Por Combustible de Planta | �䲹����ó�� | |

| Gas Natural | ||

| Nuclear | ||

| Biomasa/Residuos a Energía | ||

| Por Tipo de Servicio | Mantenimiento | |

| ���貹��������ó�� | ||

| Revisión General | ||

| Por Industria de Usuario Final | Generación de Energía | |

| Petróleo y Gas (Upstream/Midstream/Downstream) | ||

| Industrial y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ���ܻ�á�ڰ������� | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de MRO de turbinas de vapor?

El tamaño del mercado se situó en 22,56 mil millones de USD en 2026.

¿Qué porcentaje de los ingresos por servicios provino del mantenimiento rutinario en 2025?

Las actividades de mantenimiento representaron el 53,9% del gasto global, reflejando la mayor participación del mercado de MRO de turbinas de vapor entre todas las categorías de servicio.

¿Qué grupo de usuarios finales impulsa la mayor parte de la demanda del mercado de posventa?

Los productores de energía a escala de servicios públicos representaron el 67,3% del gasto de 2025 y siguen siendo el segmento ancla gracias a las grandes flotas de carbón, gas y nuclear.

¿Cómo están influyendo los proyectos de cogeneración industrial en el mercado de posventa?

La rápida construcción de turbinas de micro-cogeneración de 5 a 50 MW en mercados emergentes está aumentando la demanda de centros de MRO localizados capaces de responder en cuarenta y ocho horas.

¿Qué papel desempeñan los acuerdos de servicio a largo plazo en las decisiones de los usuarios finales?

Los LTSA agrupan análisis predictivos, repuestos y garantías de disponibilidad, convirtiendo los costos de reparación impredecibles en gastos planificados y reduciendo el riesgo de refinanciamiento para los propietarios de activos.

¿Por qué se espera que los trabajos de reparación superen el crecimiento del mantenimiento?

Las flotas de carbón y gas envejecidas están experimentando más problemas de paletas y rotores relacionados con la fatiga, impulsando los gastos de reparación a una CAGR proyectada del 5,0% hasta 2031.

Última actualización de la página el: