Tamaño y participación del mercado de energía eólica de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

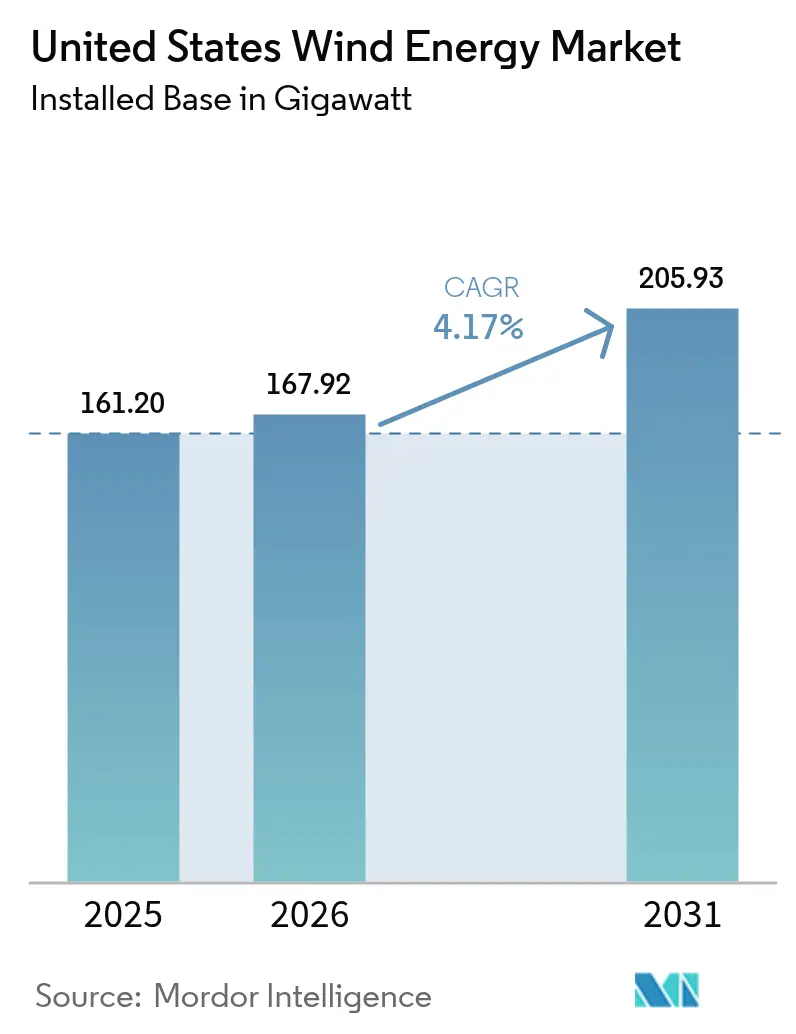

| Tamaño del mercado en el año base (2025) | 161.20 gigavatio |

| Volumen del Mercado (2026) | 167.92 gigavatio |

| Volumen del Mercado (2031) | 205.93 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica de los Estados Unidos por ���ϲ�����

El mercado de energía eólica de los Estados Unidos fue valorado en 161,20 gigavatios en 2025 y se estima que crecerá desde los 167,92 gigavatios en 2026 hasta alcanzar los 205,93 gigavatios en 2031, a una CAGR del 4,17% durante el período de pronóstico (2026-2031).

La estabilidad de las políticas bajo la Ley de Reducción de la Inflación (IRA), la caída de los costos nivelados derivada de turbinas más altas y el impulso de los acuerdos corporativos de compra de energía (PPA) están expandiendo el mercado de energía eólica de los Estados Unidos a pesar de los cuellos de botella en la interconexión de red. Los incentivos de contenido nacional están atrayendo la fabricación de góndolas, palas y torres de regreso al Medio Oeste, reduciendo los plazos de entrega en cuatro meses, aunque incrementando los costos de componentes en un 8%. La dinámica competitiva muestra a las empresas de servicios públicos y productores independientes de energía consolidando superficies en Texas, las Grandes Llanuras y las zonas marinas emergentes para asegurar derechos de transmisión antes de que las reformas de la cola de espera se endurezcan. La creciente volatilidad de los precios en el mercado mayorista de ERCOT y SPP, combinada con el apetito por créditos fiscales, está manteniendo tasas internas de retorno de dos dígitos para proyectos que pueden co-ubicar almacenamiento, reacondicionar flotas heredadas o calificar para el bono de 10 puntos porcentuales de la IRA.

Conclusiones clave del informe

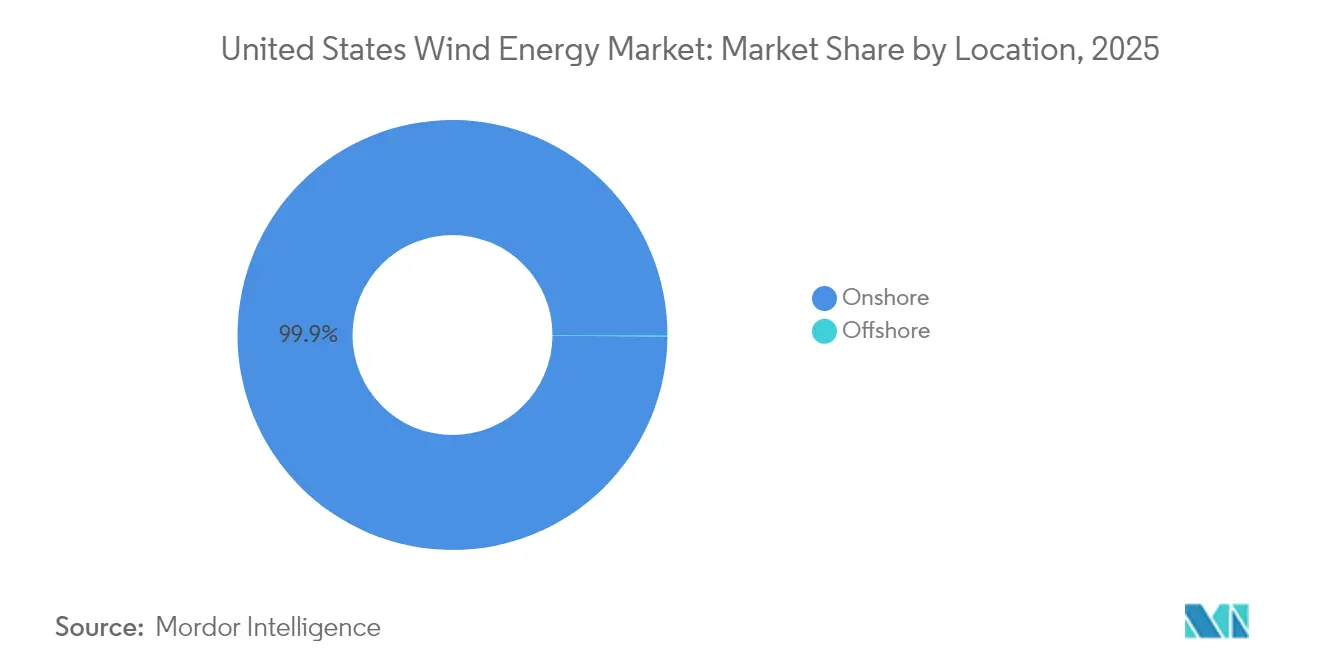

- Por ubicación, las instalaciones terrestres representaron el 99,88% de la participación del mercado de energía eólica de los Estados Unidos en 2025, mientras que se prevé que la capacidad marina registre una CAGR del 47,69% hasta 2031.

- Por capacidad de turbina, la clase de 3 a 6 MW captó el 61,92% del tamaño del mercado de energía eólica de los Estados Unidos en 2025; se proyecta que las turbinas superiores a 6 MW se expandan a una CAGR del 10,48% hasta 2031.

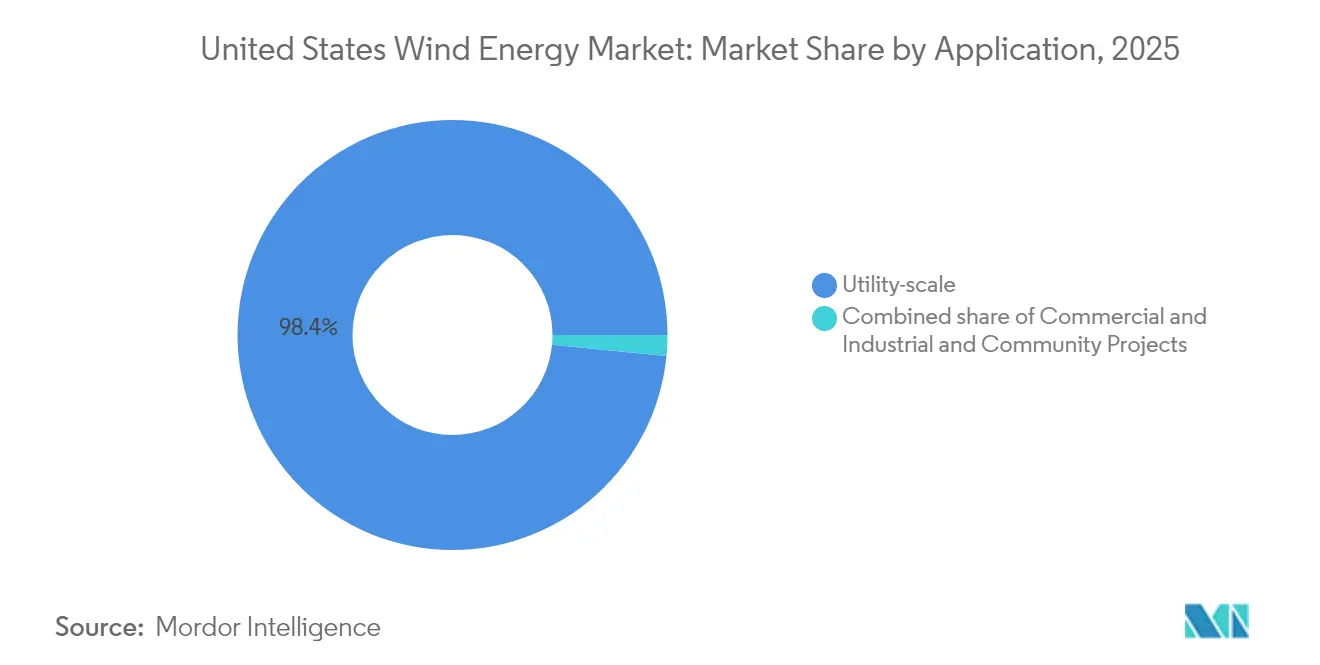

- Por aplicación, los proyectos a escala de servicios públicos representaron el 98,44% de la participación del mercado de energía eólica de los Estados Unidos en 2025, mientras que los sistemas comerciales e industriales detrás del medidor avanzan a una CAGR del 8,92% hasta 2031.

- NextEra Energy Resources y Berkshire Hathaway Energy juntos controlaron el 35% de la capacidad operativa en 2024, lo que subraya un campo competitivo moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía eólica de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Créditos fiscales de la IRA y extensiones del PTC | +1.8% | Nacional, concentrado en Texas, Iowa, Oklahoma, Kansas | Largo plazo (≥ 4 años) |

| Caída del LCOE a partir de turbinas más altas | +1.2% | Grandes Llanuras y regiones del Medio Oeste con bajo recurso eólico | Mediano plazo (2-4 años) |

| Impulso de los PPA corporativos | +0.9% | Texas, California, Virginia | Mediano plazo (2-4 años) |

| El reacondicionamiento de la flota envejecida libera capacidad | +0.7% | Texas, California, Iowa, Illinois | Corto plazo (≤ 2 años) |

| Nexo entre la demanda de hidrógeno verde y la energía eólica | +0.5% | Costa del Golfo de Texas, Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Bono de contenido nacional bajo la IRA | +0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Créditos fiscales de la IRA y extensiones del PTC

La extensión de 10 años de los créditos fiscales de producción (PTC) de la IRA hasta 2032, más un incremento adicional de 10 puntos porcentuales por contenido nacional, elevó los retornos posteriores a impuestos de los proyectos del 6,5% al 8,2%. Los anuncios de 18 GW de nueva capacidad ingresaron en las carteras de desarrollo durante 2024, tras la aprobación de la legislación.[1]Departamento del Tesoro de EE.UU., "IRA Clean Energy Guidance", treasury.gov La ley exige que, para 2025, el 40% del acero y el 55% de los componentes manufacturados tengan origen nacional, orientando los pedidos hacia las fábricas de Iowa y Colorado. Las auditorías del Servicio de Impuestos Internos a finales de 2024 descalificaron 1,2 GW por rodamientos de origen extranjero, poniendo de relieve las deficiencias en la trazabilidad. Los desarrolladores en ERCOT ahora optan por el crédito fiscal a la inversión del 30% de la IRA para monetizar el valor por adelantado cuando la volatilidad del riesgo de base desincentiva los PPA a largo plazo.

Caída del LCOE a partir de turbinas más altas

Los datos del Laboratorio Nacional de Energía Renovable muestran que el LCOE terrestre cayó a 26 USD por MWh en 2024, a medida que los diámetros de rotor alcanzaron los 170 m y las alturas de buje los 110 m.[2]Laboratorio Nacional de Energías Renovables, "Cost and Performance Impacts of Taller Turbines", nrel.gov Las plataformas de GE Vernova y Vestas de más de 6 MW están alcanzando factores de capacidad del 52% en sitios de Clase 4 en Arkansas y Tennessee, regiones que antes no eran económicamente viables para la energía eólica. Las palas de compuesto termoplástico reducen el peso en un 12% y recortan el gasto en balance de sistema en 80.000 USD por turbina. La compresión de costos ha llevado ocho gigavatios de generación a gas a un retiro anticipado durante 2024, un punto de inflexión crucial para el mercado de energía eólica de los Estados Unidos.

Impulso de los PPA corporativos

Los PPA corporativos alcanzaron los 8,2 GW en 2024, a medida que los hiperescaladores fijaron precios fijos a 15 años para cumplir con los objetivos del Alcance 2.[3]American Clean Power Association, "2024 Corporate PPA Tracker", acp.org Amazon Web Services firmó 3,5 GW, incluida una cartera de 1 GW en Texas para abastecer centros de datos, mientras que Meta aseguró 800 MW en Oklahoma. Los PPA virtuales, que ahora representan el 72% de los acuerdos, permiten a los compradores reclamar atributos renovables sin entrega física a través de redes congestionadas. Los acuerdos con compradores de grado de inversión se cerraron a 28-32 USD por MWh, frente a los 22 USD por MWh para proyectos en el mercado mayorista con precios orientados a gestionar el riesgo de base.

El reacondicionamiento de la flota envejecida libera capacidad

Aproximadamente 25 GW puestos en servicio antes de 2015 se volvieron elegibles para reacondicionamiento en 2024, lo que permite a los desarrolladores triplicar la producción sustituyendo máquinas de 1,5 MW por unidades de 6 MW, conservando al mismo tiempo los derechos de interconexión. NextEra modernizó 1,8 GW en Iowa y Texas, añadiendo 2,4 TWh de generación anual sin necesidad de nuevos permisos. Los proyectos reinician el período de 10 años del PTC al reemplazar al menos el 80% de los componentes de la turbina. Las limitaciones en el reciclaje de palas persisten, pero el piloto de reciclaje químico de Siemens Gamesa recupera el 85% de las resinas, lo que apunta a ganancias a largo plazo en la economía circular.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión e interconexión | -1.4% | MISO, SPP, CAISO | Mediano plazo (2-4 años) |

| Aumento del gasto de capital e inflación en la cadena de suministro | -1.1% | A nivel nacional, más agudo en la energía marina | Corto plazo (≤ 2 años) |

| Escasez de embarcaciones bajo la Ley Jones (energía marina) | -0.6% | Áreas de concesión de la Costa Atlántica | Mediano plazo (2-4 años) |

| Litigios por vida silvestre y oposición local | -0.5% | Grandes Llanuras, hábitats costeros de murciélagos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cuellos de botella en la transmisión e interconexión

Las colas de transmisión regional alcanzaron los 2.600 GW en diciembre de 2024, con la energía eólica representando 950 GW, y los tiempos promedio de estudio se extendieron a 5,2 años.[4]Comisión Federal Reguladora de la Energía, "2024 Interconnection Queue Assessment", ferc.gov Solo MISO tiene 180 GW en espera de 48.000 millones de USD en mejoras de red, el 60% de las cuales requieren nuevas líneas de 345 kV que necesitan siete años para obtener permisos. La Orden 2023 de la FERC avanza hacia un régimen de primero en estar listo, primero en ser atendido, pero solo CAISO lo había implementado completamente a mediados de 2024, por lo que la mayoría de los desarrolladores aún enfrentan un procesamiento en serie. Las disputas sobre cómo distribuir 6.000 millones de USD en costos de transmisión paralizaron cinco proyectos el año pasado.

Aumento del gasto de capital e inflación en la cadena de suministro

Los precios de las turbinas terrestres aumentaron un 18% entre 2022 y 2024, alcanzando 1,3 millones de USD por MW a medida que los costos del acero y las tierras raras se dispararon. El gasto de capital marino aumentó de manera más pronunciada hasta los 4.100 USD por kW, debido a que las tarifas diarias de los buques conformes con la Ley Jones se duplicaron hasta los 450.000 USD. Los fabricantes de equipos originales (OEM) registraron un EBITDA negativo en las entregas en los Estados Unidos en 2024, tras haber firmado contratos a precio fijo cuando la inflación era moderada. Los desarrolladores renegociaron los PPA al alza en 4-6 USD por MWh para recuperar márgenes, lo que ilustra la delicada economía que sustenta el mercado de energía eólica de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: El ascenso exponencial de la energía marina

Los activos terrestres dominaron el 99,88% de la capacidad acumulada en 2025, lo que refleja décadas de construcción incremental en Texas y las Grandes Llanuras, donde los recursos eólicos de Clase 5 a 7 alcanzan factores de capacidad del 45% al 50%. Sin embargo, la Oficina de Gestión de Energía Oceánica ha subastado ocho áreas de concesión desde 2022, sentando las bases para una CAGR del 47,69% en capacidad marina que remodelará el mercado de energía eólica de los Estados Unidos. Vineyard Wind 1 inició operaciones comerciales en mayo de 2024 con turbinas de 13 MW que sostienen factores de capacidad del 60%, demostrando la competitividad de la energía marina. El ciclo de construcción terrestre continúa en Texas y Oklahoma, que sumaron 5 GW combinados en 2024, dado que el modelo de mercado mayorista de ERCOT todavía permite llevar proyectos a cabo en un plazo de 18 meses.

Las limitaciones de la Ley Jones restringen la construcción marina a aproximadamente 2 GW por año hasta 2026, aunque las carteras de proyectos totalizan 30 GW. La empresa de 2,6 GW Coastal Virginia de Dominion Energy aseguró el primer buque de instalación construido en los Estados Unidos, pero las tarifas diarias superiores a 500.000 USD elevan el gasto de capital en un 12% en comparación con los análogos europeos. El reacondicionamiento de sitios terrestres más antiguos proporciona un motor de crecimiento paralelo: la campaña de 1,8 GW de NextEra en Iowa triplicó la producción del sitio sin nuevas solicitudes de interconexión. Los conceptos de energía eólica marina flotante para el recurso de 25 GW de California permanecen en fase de prueba precomercial, dado que los sistemas de amarre actualmente cuestan 1 millón de USD por MW, un obstáculo que difícilmente disminuirá antes de 2028.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por capacidad de turbina: El auge de la clase de más de 6 MW

Las turbinas en el rango de 3 a 6 MW aportaron el 61,92% de la capacidad instalada en 2025, sustentando la última generación de proyectos a escala de servicios públicos y anclando el tamaño actual del mercado de energía eólica de los Estados Unidos en la economía a nivel de base. Las máquinas de más de 6 MW con rotores de 170 m y bujes de 110 m se prevé que crezcan a una CAGR del 10,48%, a medida que los desarrolladores apuntan a sitios de viento de Clase 4 en todo el sureste. La plataforma Cypress de 6,2 MW de GE Vernova, desplegada en 2,4 GW en 2024, redujo el LCOE en 6 USD por MWh y aseguró PPA por debajo de los 30 USD por MWh, evidencia de la eficiencia de costos impulsada por el tamaño.

Los activos de menos de 3 MW, otrora dominantes en California e Iowa, se han convertido en los principales candidatos para el reacondicionamiento. Al menos 25 GW instalados antes de 2015 pueden triplicar su producción al actualizarse a las plataformas actuales, reciclando los derechos de interconexión. La capacidad de fabricación de palas es un factor limitante para el escalado de más de 6 MW, con solo dos plantas en los Estados Unidos capaces de producir palas de 85 m. Los proyectos marinos saltarán directamente a turbinas de 13 a 15 MW después de 2026, impulsando los costos de las cimentaciones monopilote y en celosía por encima de los 8 millones de USD cada una. Mientras que los desarrolladores de ERCOT, más adversos al riesgo, se mantienen en las probadas máquinas de 3 a 6 MW, las plataformas de mayor tamaño son inevitables para el próximo ciclo de reducción de costos en el mercado de energía eólica de los Estados Unidos.

Por aplicación: Escala de servicios públicos frente a la disrupción comercial e industrial

Los proyectos a escala de servicios públicos aportaron el 98,44% de la capacidad instalada en 2025, aprovechando las economías de escala para lograr un LCOE de 26 USD por MWh. Los activos comerciales e industriales detrás del medidor representaron solo el 1,17%, pero están creciendo a una CAGR del 8,92%, a medida que los PPA virtuales permiten a las empresas cubrir los costos de energía con independencia de la entrega física. Los hiperescaladores como Amazon, Meta y Microsoft continúan dominando la contratación, priorizando carteras de múltiples gigavatios que aprovechan la economía a escala de red.

Las instalaciones de energía eólica comunitaria de menos de 20 MW representan apenas el 0,39% de la capacidad, concentradas en Minnesota e Iowa, donde los créditos estatales ayudan a compensar el mayor gasto de capital por MW. Las instalaciones industriales con cargas de 10 MW o más en Texas y California ven cada vez más la energía eólica como una opción en el sitio que acorta el período de recuperación a menos de siete años con el apoyo del crédito fiscal a la inversión (ITC). La congestión en las colas de espera está orientando a los desarrolladores hacia las interconexiones a nivel de distribución, donde el voltaje local permite ampliaciones de capacidad sin los estudios de cinco años que afectan a los proyectos del sistema de transmisión principal. En conjunto, estos cambios señalan una difusión incremental, pero importante, de la participación del lado de la demanda en el mercado de energía eólica de los Estados Unidos.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis geográfico

Texas, Iowa y Oklahoma aportaron el 51,62% de la capacidad acumulada en 2025, aprovechando los recursos eólicos de Clase 5 a 7 y las estructuras de mercado mayorista que capturan picos de precios por escasez, como los 9.000 USD por MWh registrados en febrero de 2024. El corredor de las Grandes Llanuras alberga el 35% del potencial técnico, pero solo añadió el 17,6% de la capacidad de 2025, debido a que el retraso de 40 GW en la cola de espera de SPP posterga los proyectos más allá de 2027. La energía eólica marina a lo largo de la Costa Atlántica es una fuerza creciente, con las concesiones de New York Bight y Massachusetts canalizando 30 GW hacia la cartera de proyectos y Vineyard Wind 1 demostrando el rendimiento en el Atlántico con factores de capacidad del 60%.

El escalado de turbinas a rotores de 170 m desbloqueó sitios de Clase 4 en Arkansas y Tennessee, donde los PPA se cerraron por debajo de los 30 USD por MWh en 2024. La ambición de California en energía eólica marina flotante sigue siendo aspiracional, pendiente de la reducción de costos en la tecnología de amarre. En el Medio Oeste, el reacondicionamiento en Iowa e Illinois está añadiendo volumen a corto plazo, a medida que las máquinas heredadas de 1,5 MW son reemplazadas por unidades de 6 MW que triplican la producción sin nuevos arrendamientos de terrenos. La asimetría de políticas sigue configurando el despliegue: Texas permite proyectos en un plazo de 18 meses, mientras que el proceso del Artículo 10 de Nueva York puede demorar cuatro años, lo que desvía el capital inversor hacia la energía marina.

Washington y Oregón solo añadieron 400 MW en 2024, debido a que la red de la Administración de Energía del Bonneville, con fuerte predominio de la energía hidroeléctrica, reduce el valor marginal de la energía eólica durante el período de deshielo primaveral. Wyoming y Montana poseen un potencial significativo sin explotar, pero deben asegurar las aprobaciones de la Oficina de Gestión de Tierras e infraestructura de transmisión interregional para llegar a los centros de carga distantes. El plan de largo alcance de 18.000 millones de USD de MISO busca liberar 25 GW de producción en las Dakotas y Minnesota para 2028, aunque la asignación de costos sigue siendo objeto de disputa entre los estados miembros.

Panorama competitivo

El mercado de energía eólica de los Estados Unidos muestra una concentración moderada: los cinco principales desarrolladores controlaron el 42% de la capacidad operativa en 2024, mientras que más de 200 entidades más pequeñas compartieron el resto. NextEra Energy Resources y Berkshire Hathaway Energy juntos tenían el 35%, respaldados por balances de grado de inversión que les permiten retener créditos fiscales en lugar de sindicar capital. El proyecto híbrido Samson de Invenergy en Texas combinó 800 MW de energía eólica con 250 MW de baterías y generó 18 USD por MWh en servicios auxiliares, ilustrando cómo el almacenamiento puede mejorar la captura de valor bajo precios nodales.

La competencia entre fabricantes de equipos originales (OEM) se intensificó a medida que Vestas, GE Vernova y Siemens Gamesa entregaron turbinas con EBITDA negativo debido a contratos a precio fijo firmados antes de la inflación de materiales. Cada empresa se diferencia ahora mediante las condiciones de garantía en lugar del precio de referencia. El segmento marino importa experiencia europea: Ørsted, Equinor e Iberdrola dominan las concesiones, pero enfrentan escasez de embarcaciones bajo la Ley Jones que erosionó la ventaja del pionero. Las oportunidades de espacio en blanco se encuentran en el reacondicionamiento de 25 GW de capacidad anterior a 2015 y en el emergente nexo del hidrógeno verde, que monetiza la energía vertida mediante electrolizadores.

Las reglas de contenido nacional bajo la IRA están reconfigurando las cadenas de suministro. Los pedidos fluyen hacia TPI Composites y las fábricas de Vestas en los Estados Unidos, reduciendo los plazos de entrega a 14 meses, pero incrementando los costos de componentes en un 8%. Los fondos de infraestructura y los vehículos de rendimiento (yieldcos) con apetito por flujos de caja estables continúan adquiriendo proyectos sin riesgo, como lo ejemplifica la compra de 420 millones de USD por parte de Clearway Energy de 300 MW en Iowa en febrero de 2024. En general, el campo competitivo recompensa a los actores que pueden gestionar el riesgo de base, cumplir con las auditorías de contenido nacional e integrar almacenamiento o hidrógeno para diversificar los flujos de ingresos en el mercado de energía eólica de los Estados Unidos.

Líderes de la industria de energía eólica de los Estados Unidos

NextEra Energy Resources

Berkshire Hathaway Energy (MidAmerican/PPM)

Invenergy LLC

Avangrid Renewables

Ørsted North America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Con el objetivo de atender la creciente demanda mundial de electricidad, GE Vernova Inc. anunció su intención de destinar cerca de 600 millones de USD a sus fábricas e instalaciones en los Estados Unidos durante los próximos dos años. Las inversiones tendrán como destino principal los centros de fabricación de energía a gas, redes eléctricas, energía nuclear y energía eólica terrestre.

- Enero de 2025: Equinor concretó un acuerdo de financiamiento de 3.000 millones de USD para su proyecto de energía eólica marina Empire Wind 1, alcanzando un hito financiero clave. Este es un logro histórico, ya que marca el primer proyecto de energía eólica marina en establecer una conexión directa con la red de la ciudad de Nueva York, y actualmente se encuentra en fase de construcción.

- Septiembre de 2024: La administración Biden-Harris aprobó el proyecto de energía eólica marina de Maryland. Este proyecto forma parte de una iniciativa más amplia para alcanzar los 30 gigavatios de energía eólica marina para 2030. Una vez operativo, se espera que el proyecto produzca más de 2 GW de energía limpia.

- Junio de 2024: La granja Beakat en Texas inició operaciones con una capacidad de 400 MW. Este proyecto está destinado a generar aproximadamente 1,3 millones de megavatios-hora (MWh) de electricidad anualmente, consolidando aún más la posición de Texas como líder en energía eólica con una capacidad de energía eólica sustancial de más de 30 GW.

Alcance del informe del mercado de energía eólica de los Estados Unidos

La energía eólica es una fuente de energía renovable que aprovecha la energía del viento para generar electricidad, generalmente mediante una turbina eólica. Las turbinas eólicas son sistemas mecánicos que convierten la energía cinética en energía eléctrica. La energía eólica es sostenible y tiene un impacto ambiental mucho menor en comparación con los combustibles fósiles.

El mercado de energía eólica de los Estados Unidos está segmentado por ubicación, capacidad de turbina y aplicación. Por ubicación, el mercado se segmenta en terrestre y marino. Por capacidad de turbina, el mercado se segmenta en hasta 3 MW, de 3 a 6 MW y más de 6 MW. Por aplicación, el mercado se segmenta en a escala de servicios públicos, comercial e industrial, y proyectos comunitarios. El informe ofrece tamaños de mercado y pronósticos en términos de capacidad instalada (GW) para todos los segmentos anteriores.

| Terrestre |

| Marina |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| ��ó�Ի�DZ���/�ճܰ������Բ� |

| Pala |

| Torre |

| Generador y caja de engranajes |

| Balance de sistema |

| Por ubicación | Terrestre |

| Marina | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | A escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | ��ó�Ի�DZ���/�ճܰ������Բ� |

| Pala | |

| Torre | |

| Generador y caja de engranajes | |

| Balance de sistema |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía eólica de los Estados Unidos en la actualidad?

La capacidad instalada alcanzó los 167,92 GW en 2026 y se prevé que ascienda a 205,93 GW en 2031.

¿Qué CAGR se espera para las incorporaciones de energía eólica en los Estados Unidos hasta 2031?

Se proyecta que la capacidad se expanda a una CAGR del 4,17% entre 2026 y 2031.

¿Qué segmento crecerá más rápido dentro de la energía eólica en los Estados Unidos?

Se prevé que los proyectos marinos registren una CAGR del 47,69% hasta 2031 a medida que las áreas de concesión maduren.

¿Por qué son importantes las turbinas más altas para los nuevos proyectos?

Los diámetros de rotor de aproximadamente 170 m y las alturas de buje cercanas a los 110 m elevan los factores de capacidad por encima del 50% en sitios de Clase 4, impulsando el LCOE hasta los 26 USD por MWh.

¿Cuál es la mayor limitación que enfrenta la nueva capacidad eólica?

Los cuellos de botella en la interconexión de transmisión promedian 5,2 años, retrasando casi el 40% de los megavatios propuestos más allá de 2027.

¿Quién lidera el sector eólico de los Estados Unidos?

NextEra Energy Resources es el mayor operador-propietario, con Berkshire Hathaway Energy muy cerca; juntos gestionan el 35% de la capacidad operativa.

Última actualización de la página el: