Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transporte de Mercancías por Carretera en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 36.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Mercancías por Carretera en España por ���ϲ�����

El tamaño del mercado de transporte de mercancías por carretera en España fue valorado en 36.660 millones de USD en 2025 y se proyecta que alcance 37.940 millones de USD en 2026 hasta 44.120 millones de USD en 2031, a una CAGR del 3,06% durante el período de pronóstico (2026-2031).

Una cuota modal interna superior al 95%, volúmenes anuales de carga por carretera cercanos a 1.500 millones de toneladas y el doble papel del país como centro de producción mediterráneo y puerta de entrada atlántica continúan siendo los pilares del mercado de transporte de mercancías por carretera en España. Las disrupciones portuarias en Valencia pusieron de manifiesto la vulnerabilidad, pero también aceleraron las mejoras de capacidad en el interior, mientras que 400 millones de EUR (472,52 millones de USD) en incentivos del programa MOVES III ampliaron el camino hacia flotas comerciales más limpias a pesar de las deficiencias de infraestructura. Las necesidades de cadena de frío vinculadas a vacunas y exportaciones de alimentos premium impulsan la demanda de activos de temperatura controlada, mientras que los mercados digitales reducen los viajes en vacío y comprimen los márgenes de los intermediarios. Los costes de cumplimiento vinculados al Paquete de Movilidad de la UE y la política de cambio modal ferroviario Mercancías 30 introducen vientos en contra estructurales, aunque al mismo tiempo favorecen a los transportistas eficientes en escala y habilitados tecnológicamente.

Conclusiones Clave del Informe

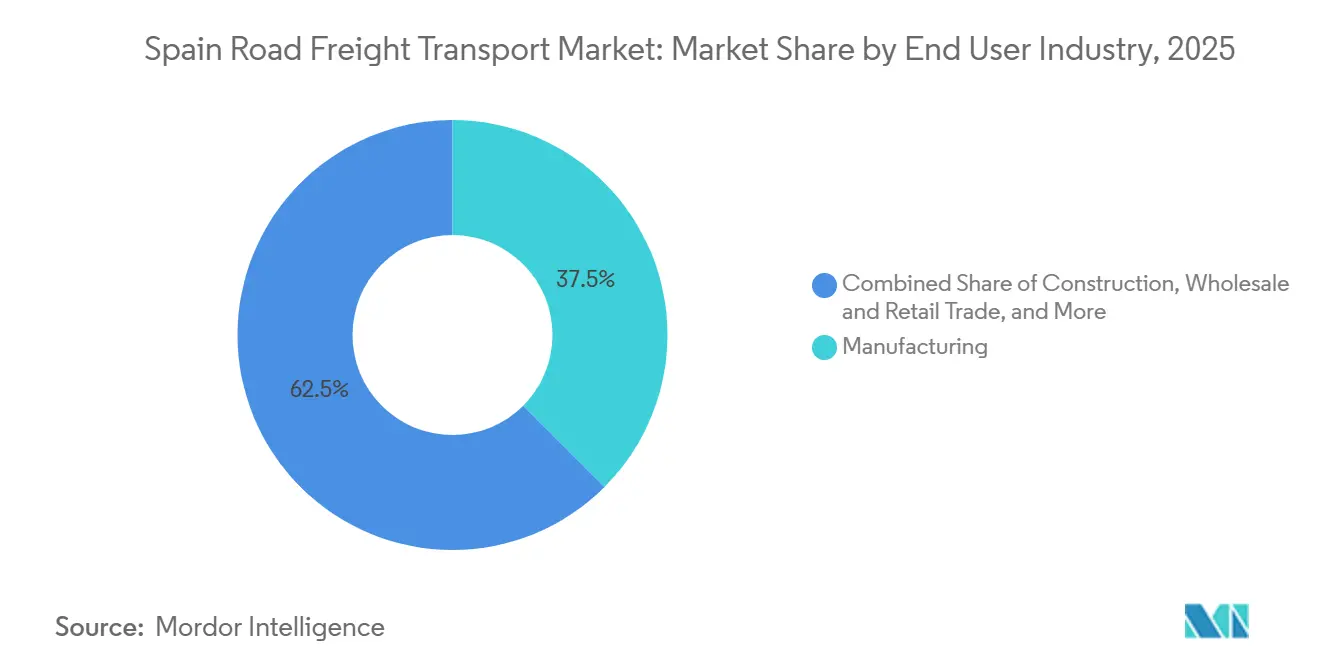

- Por industria de usuario final, la manufactura representó el 37,51% de la participación del mercado de transporte de mercancías por carretera en España en 2025, mientras que el comercio mayorista y minorista registró la CAGR proyectada más alta del 3,52% hasta 2031.

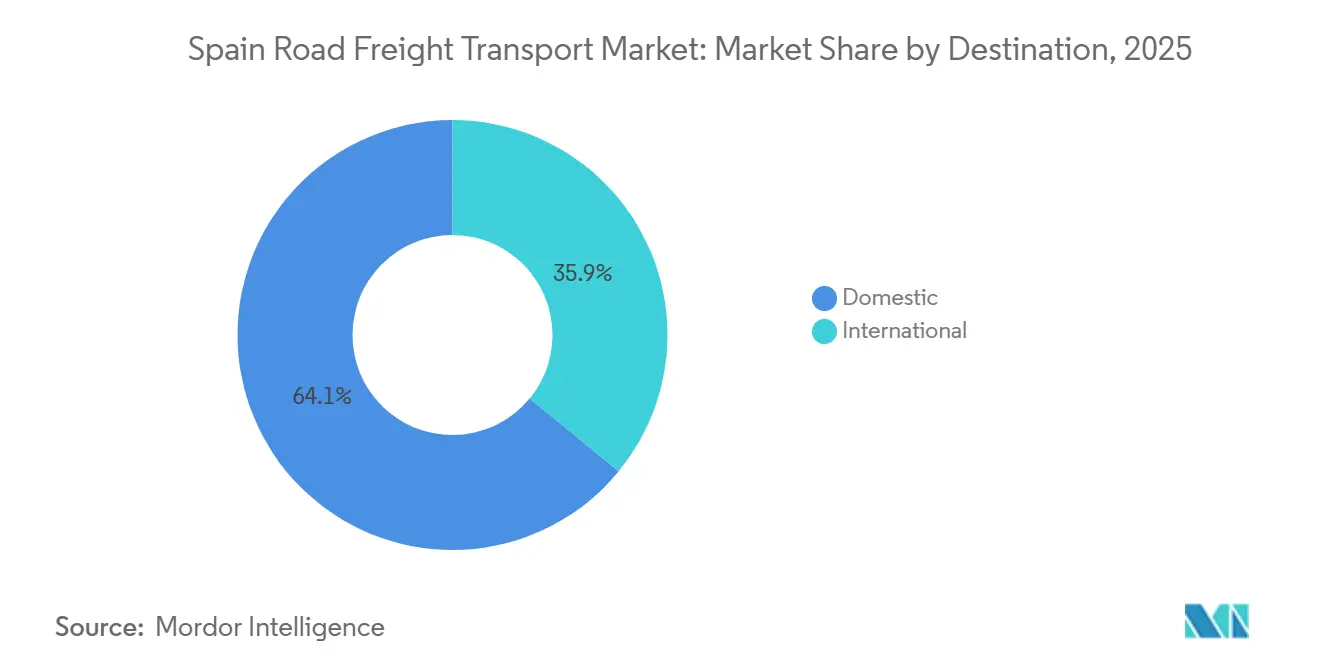

- Por destino, el flete nacional representó el 64,07% del tamaño del mercado de transporte de mercancías por carretera en España en 2025, y se prevé que el flete internacional se expanda a una CAGR del 3,60% entre 2026-2031.

- Por especificación de carga, la carga completa de camión comandó una participación del 83,07% en 2025, mientras que la carga parcial de camión avanza a una CAGR del 3,43% durante 2026-2031 debido a la penetración de plataformas digitales.

- Por contenedorización, la carga no contenedorizada capturó el 85,83% de participación en 2025, mientras que los flujos contenedorizados se prevé que crezcan a una CAGR del 3,12% con las mejoras en las terminales del Corredor Mediterráneo.

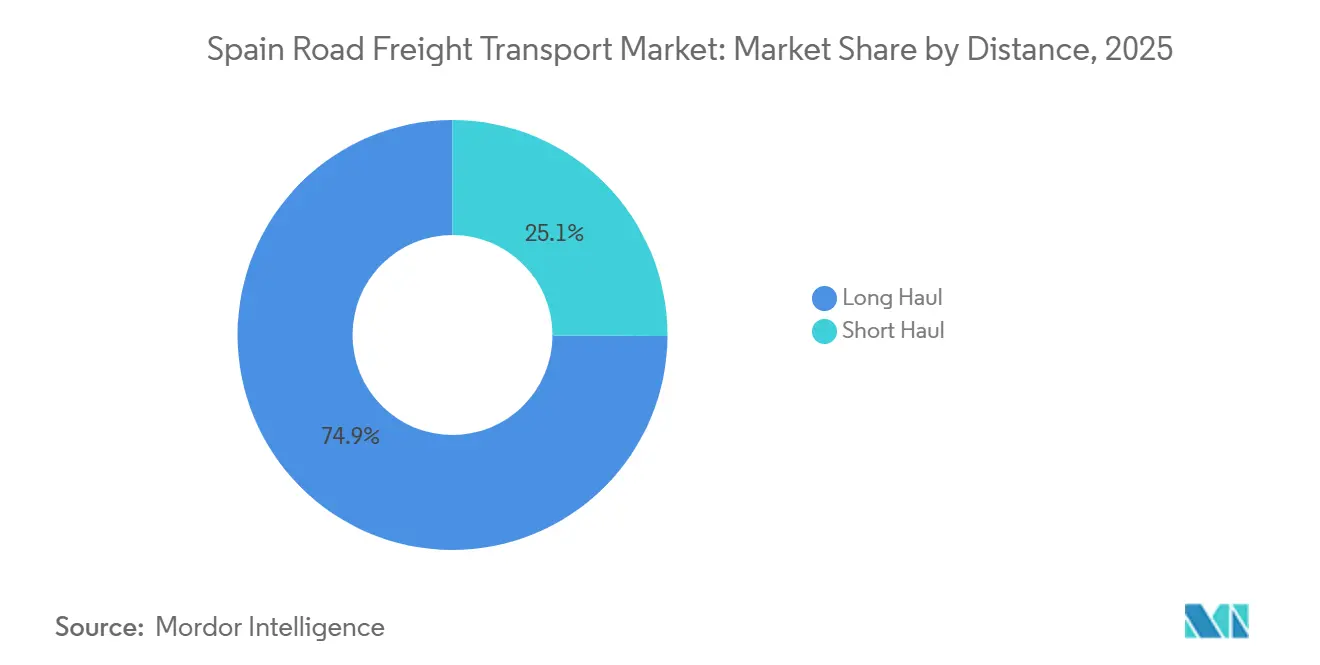

- Por distancia, las operaciones de larga distancia representaron el 74,92% de participación en 2025 y lideraron el crecimiento con una CAGR del 3,22% hasta 2031.

- Por configuración de mercancías, las mercancías sólidas comprendieron el 70,57% de participación en 2025 y las mercancías líquidas registran la CAGR más rápida del 3,28% alineada con la logística de combustibles renovables.

- Por control de temperatura, el flete sin temperatura controlada mantuvo el 94,53% de participación en 2025; los servicios de temperatura controlada están previstos para crecer a una CAGR del 3,37% hasta 2031 respaldados por las exportaciones farmacéuticas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Mercancías por Carretera en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la cadena de frío por exportaciones de vacunas y alimentos premium | +0.7% | Nacional, concentrado en los clústeres farmacéuticos de Valencia, Murcia y Barcelona | Mediano plazo (2-4 años) |

| Los mercados digitales de carga optimizan los retornos de carga | +0.5% | Nacional, mayor adopción en el triángulo Madrid-Barcelona-Valencia | Corto plazo (≤ 2 años) |

| Incentivos para flotas de bajas emisiones y planes de achatarramiento | +0.4% | Nacional, concentración urbana en zonas de bajas emisiones | Mediano plazo (2-4 años) |

| Demanda del puente terrestre ibérico tras la reorientación post-Brexit | +0.3% | Norte de España, puertos atlánticos de Bilbao-Santander-Vigo | Corto plazo (≤ 2 años) |

| Proyectos de transporte especial de componentes de parques eólicos | +0.2% | Regional, corredores eólicos de Aragón, Castilla-La Mancha y Galicia | Largo plazo (≥ 4 años) |

| Las regulaciones de megacamiones de 32 m mejoran la capacidad de los corredores | +0.1% | Corredores piloto, A-2 Barcelona-Zaragoza, A-4 Madrid-Sevilla | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge de la Cadena de Frío por Exportaciones de Vacunas y Alimentos Premium

Las exportaciones farmacéuticas por valor de 18.400 millones de EUR (21.640 millones de USD) en 2024 requirieron integridad de 2-8 °C, ampliando la demanda a tarifas premium para transportistas conformes con las Buenas Prácticas de Distribución equipados con monitorización en tiempo real. Simultáneamente, 62.000 millones de EUR (72.930 millones de USD) en exportaciones de alimentos de alto valor, como cítricos ecológicos y cerdo ibérico, dependen de una refrigeración ininterrumpida, generando una utilización durante todo el año que mitiga la estacionalidad. Las flotas especializadas adoptan la trazabilidad habilitada por blockchain y carrocerías intercambiables aisladas para capturar el incremento de margen. Las inspecciones veterinarias fronterizas bajo el Reglamento UE 2017/625 añaden tiempo de espera en tránsito, pero refuerzan el valor de los proveedores certificados en cumplimiento. Operadores como Primafrio aprovechan la telemática propia para ganar contratos de fabricantes farmacéuticos que evitan las redes de carga general[1]"Programa MOVES III," Instituto para la Diversificación y Ahorro de la Energía, idae.es .

Los Mercados Digitales de Carga Optimizan los Retornos de Carga

La adopción de plataformas redujo los viajes en vacío del 28% en 2020 al 22% en 2024, ahorrando 180 millones de EUR (211,73 millones de USD) en combustible y mejorando la utilización de activos de los transportistas en un 12-18%. La visibilidad de capacidad en tiempo real permite la reserva de carga parcial en ventanas de dos horas y la previsión de demanda con 24-48 horas de antelación. Las flotas más pequeñas obtienen acceso directo a los volúmenes de los cargadores, pero los márgenes de los intermediarios se comprimen a medida que aumenta la transparencia. La integración de aduanas, ADR y credenciales de conductores en los flujos de trabajo de reserva reduce la fricción burocrática, acelerando la adopción transfronteriza. Los jóvenes gestores de logística prefieren la contratación basada en aplicaciones, impulsando las transacciones digitales un 35% interanual en 2024[2]"Fepex Data 2024," Federación Española de Asociaciones de Productores Exportadores de Frutas y Hortalizas, fepex.es.

Incentivos para Flotas de Bajas Emisiones y Planes de Achatarramiento

El programa MOVES III desembolsó 400 millones de EUR (470,52 millones de USD) entre 2023-2025, subvencionando 8.500 vehículos pesados y cubriendo hasta el 40% de los costes de camiones de cero emisiones. Las restricciones de las Zonas de Bajas Emisiones en Madrid y Barcelona prohíben los camiones anteriores a Euro IV a partir de 2025, forzando la renovación de flotas. La adopción eléctrica se concentra en el servicio de última milla, mientras que las flotas de larga distancia prefieren motores diésel Euro VI y HVO hasta que maduren los corredores de carga. La antigüedad media de la flota de camiones en España de 13,2 años y una participación del 18% de unidades anteriores a Euro IV subrayan el potencial de renovación. El programa MOVES IV añade 300 millones de EUR (352,89 millones de USD) para 2026-2027, aunque la infraestructura de carga, con 1.200 puntos de carga para vehículos pesados a nivel nacional, está por detrás de los 4.800 de Alemania.

Demanda del Puente Terrestre Ibérico tras la Reorientación Post-Brexit

Los retrasos aduaneros en Dover-Calais redirigieron el 12-15% de la carga con destino al Reino Unido a través de Bilbao, Santander y Vigo, elevando los volúmenes de ferry un 18% respecto a los niveles de referencia de 2020. El enrutamiento a través de España añade uno o dos días de tránsito, pero mejora la fiabilidad para mercancías sensibles al tiempo. Las oportunidades de retorno de carga se amplían con el whisky escocés y los productos farmacéuticos del Reino Unido que se dirigen al sur hacia los mercados mediterráneos. 250 millones de EUR (294,07 millones de USD) en mejoras de acceso a puertos atlánticos mitigan la congestión financiada a través de la Red Transeuropea de Transporte. La sostenibilidad depende de la expansión de la capacidad de los ferries y de los controles veterinarios simplificados para preservar la ventaja temporal.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento de cabotaje y tiempos de descanso del Paquete de Movilidad de la UE | -0.6% | Nacional, aguda en los corredores internacionales | Corto plazo (≤ 2 años) |

| Cambio de subsidios al ferrocarril de mercancías bajo el programa Mercancías 30 | -0.4% | Corredores Madrid-Barcelona, Sevilla-Zaragoza | Mediano plazo (2-4 años) |

| Escalada de primas de seguros relacionadas con inundaciones en rutas mediterráneas | -0.3% | Corredores costeros de Valencia, Murcia y Alicante | Corto plazo (≤ 2 años) |

| Retrasos en la automatización de puertos de contenedores que causan congestión terrestre | -0.2% | Hinterlands portuarios de Valencia, Barcelona y Algeciras | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Carga de Cumplimiento de Cabotaje y Tiempos de Descanso del Paquete de Movilidad de la UE

Las normas de 2024 limitan a los transportistas no residentes a tres viajes de cabotaje en siete días y aplican períodos de enfriamiento de cuatro días, elevando los costes de los operadores entre un 8-12%. El retorno obligatorio al domicilio cada cuatro semanas reduce la conducción productiva entre un 15-20% en los trayectos al norte de Europa, obligando a sistemas de relevo o conductores adicionales. Los tacógrafos inteligentes permiten la aplicación remota, eliminando las zonas grises. La equiparación salarial con los países de acogida infla el coste laboral de los transportistas españoles hasta un 30% en Francia o Alemania. Las flotas despliegan centros de intercambio de conductores cerca de las fronteras para proteger la utilización de los camiones, pero los traspasos introducen riesgos de programación[3]"Mobility Package Impact Study 2024," International Road Transport Union, iru.org .

Cambio de Subsidios al Ferrocarril de Mercancías bajo el Programa Mercancías 30

1.200 millones de EUR (1.410 millones de USD) en subsidios tienen como objetivo elevar la cuota del ferrocarril al 30% en rutas de más de 300 km para 2030, reduciendo las tarifas ferroviarias entre un 15-20%. El tránsito ferroviario Barcelona-Madrid iguala los trayectos por carretera de ocho a doce horas una vez consideradas las pausas de descanso. Los volúmenes por carretera se erosionan a medida que los fabricantes de automóviles firman contratos vinculados a la sostenibilidad que exigen el transporte intermodal. Los límites de capacidad al 70% en líneas clave requieren 800 millones de EUR (941,08 millones de USD) en bucles de cruce. Los transportistas por carretera pivotan hacia el transporte de primera y última milla, pero deben invertir en patios adyacentes al ferrocarril[4]"Mercancías 30 Program," Administrador de Infraestructuras Ferroviarias, adif.es.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Profundidad Manufacturera y Velocidad Minorista

La manufactura contribuyó con el 37,51% de la participación del mercado de transporte de mercancías por carretera en España en 2025, sustentada por una producción de 2,45 millones de vehículos y sólidas exportaciones farmacéuticas. Los flujos constantes de componentes entre las plantas y puertos de Cataluña, Aragón y el País Vasco sostienen corredores de alto volumen. El comercio mayorista y minorista, que escala a una CAGR del 3,52%, refleja patrones de cumplimiento omnicanal que dependen de rondas frecuentes de múltiples paradas, estimulando la adopción de carga parcial de camión. El flete de construcción se beneficia de proyectos financiados por la UE por 70.000 millones de EUR (82.340 millones de USD) hasta 2026 antes de reducirse. Los picos estacionales de la agricultura en exportaciones de cítricos y verduras intensifican los requisitos de capacidad refrigerada.

Los modelos en evolución difuminan los límites a medida que los fabricantes adoptan estrategias directas al consumidor que necesitan distribución de estilo minorista, mientras que los grandes minoristas se adentran en el ensamblaje ligero. Esta hibridación obliga a los transportistas a ofrecer menús de servicio flexibles. El mercado de transporte de mercancías por carretera en España para manufactura y comercio minorista combinados se proyecta que se amplíe aún más a medida que las tendencias de acercamiento de la producción generen envíos incrementales de componentes. La diversa demanda sectorial suaviza la volatilidad de volumen y sustenta una utilización estable de la flota.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: Estabilidad Nacional y Repunte Internacional

Los envíos nacionales dominaron con el 64,07% del tamaño del mercado de transporte de mercancías por carretera en España en 2025, respaldados por los 47 millones de consumidores del país y las especializaciones interregionales. Los corredores de alta densidad conectan las fábricas de Cataluña, las granjas de Andalucía y el centro de consumo de Madrid, apoyando retornos de carga predecibles. Las zonas urbanas de bajas emisiones fuerzan la adaptación en Madrid y Barcelona, catalizando flotas eléctricas urbanas.

El flete internacional se expande más rápido a una CAGR del 3,60% a medida que crecen las rutas del puente terrestre ibérico y el tráfico de Marruecos a través de la Operación Marhaba establece nuevos récords. El Paquete de Movilidad de la UE complica el cumplimiento, pero nivela el campo de juego frente a los competidores de bajos salarios. Los estudios pendientes sobre el túnel del Estrecho de Gibraltar apuntan a futuros vínculos transformadores con el norte de África, aunque los impactos permanecen después de 2035.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Especificación de Carga: Dominio de la Carga Completa de Camión, Digitalización de la Carga Parcial de Camión

La carga completa de camión mantuvo el 83,07% de participación gracias a las exportaciones en grandes lotes de automóviles, productos agrícolas y materiales de construcción. Las rutas dedicadas optimizan las horas de los conductores y reducen los daños por manipulación. Los ahorros se acumulan gracias a la planificación consistente de viajes de ida y vuelta anclada en los calendarios de producción.

La CAGR del 3,43% de la carga parcial de camión se remonta a la parcelización del comercio electrónico y el giro de la industria de transporte de mercancías por carretera en España hacia el modelo de concentrador y radio. Los mercados digitales elevan los factores de carga hacia el 90%, cerrando la brecha histórica de eficiencia. Los operadores invierten en plataformas de clasificación automatizadas cerca de Madrid y Valencia para acelerar los ciclos de clasificación nocturnos.

Por Contenedorización: Las Tradiciones a Granel se Encuentran con las Ganancias Intermodales

La carga no contenedorizada mantuvo el 85,83% de participación en 2025, reflejando la preferencia por remolques refrigerados en la exportación de productos agrícolas y materiales a granel de carga directa. La entrega directa basada en remolques evita la doble manipulación y se adapta a las realidades de las explotaciones agrícolas. Los flujos de insumos de construcción refuerzan los volúmenes a granel.

El tráfico contenedorizado está creciendo a una CAGR del 3,12%, impulsado por las terminales intermodales del Corredor Mediterráneo y los programas de automatización portuaria. La estandarización facilita las aduanas, refuerza la seguridad y se alinea con el transporte marítimo global. El mercado de transporte de mercancías por carretera en España para servicios contenedorizados se beneficia a medida que los cargadores adoptan el seguimiento de contenedores para gestionar el riesgo de disrupciones.

Por Distancia: Supremacía de la Larga Distancia

La larga distancia capturó el 74,92% de participación de mercado, y se proyecta que crezca a una CAGR del 3,22% hasta 2031, impulsada por corredores de 1.300-2.000 km hacia el norte de Europa que la red ferroviaria no puede igualar para productos perecederos. Las inversiones en aerodinámica y tecnología de ahorro de combustible moderan la exposición a costes. La escasez de conductores sigue siendo aguda; los modelos de relevo en centros fronterizos intentan mitigarla.

El crecimiento de la corta distancia explota los contratos de consolidación urbana y el comercio electrónico en el mismo día. Las furgonetas eléctricas y las bicicletas de carga ganan terreno dentro de las zonas de bajas emisiones. En conjunto, diversifican las fuentes de ingresos, amortiguando a los transportistas frente a los choques regulatorios de la larga distancia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de Mercancías: Núcleo Sólido a Granel, Líquidos en Auge

Las mercancías sólidas representaron el 70,57% de participación, estables en piezas de automóviles y flujos de construcción. Las exportaciones agrícolas estacionales inyectan picos de volumen; los activos refrigerados migran al sur en los meses de cosecha y luego regresan al norte para los picos minoristas de las festividades.

Las mercancías líquidas superan con una CAGR del 3,28% a medida que las cadenas de suministro de diésel renovable y productos químicos se alargan. El cumplimiento del ADR eleva las barreras de entrada, favoreciendo a los especialistas establecidos en transporte de cisternas. Las plantas de HVO de 1,2 millones de toneladas de Repsol sustentan retornos de carga consistentes hacia las refinerías.

Por Control de Temperatura: Escala Ambiente y Prima de Cadena de Frío

La carga sin temperatura controlada sigue dominando con el 94,53%, capitalizando la simplicidad operativa. Los costes energéticos se mantienen más bajos en relación con los transportes refrigerados, preservando el margen para los transportistas generales.

El flete de temperatura controlada crece un 3,37% anual en logística de vacunas y exportaciones de alimentos premium. El cumplimiento de las Buenas Prácticas de Distribución ajusta las tolerancias a ±0,5 °C, inflando las necesidades de capital pero exigiendo primas de tarifa del 25-35%. El mercado de transporte de mercancías por carretera en España de cadena de frío sigue siendo pequeño pero con alta densidad de beneficios.

Análisis Geográfico

La geografía interna de carga de España sigue siendo multidireccional. Los corredores este-oeste desde el puerto orientado a la exportación de Valencia hasta la cuenca de consumo de Madrid manejan electrónica, moda y productos farmacéuticos en cargas completas y parciales. Las mejoras del Corredor Mediterráneo norte-sur reducen los tiempos de tránsito, sosteniendo las exportaciones de cítricos a las ciudades del norte. Los puertos atlánticos de Bilbao y Santander se expanden a medida que crecen los desvíos del Reino Unido, elevando la presencia del mercado de transporte de mercancías por carretera en España a lo largo de la costa de la España Verde.

Los corredores del sur de Andalucía a Cataluña experimentan picos refrigerados vinculados a las cosechas de verduras de invernadero. Los aumentos de la Operación Marhaba añaden presión estacional a medida que los cruces de vehículos de la diáspora alcanzan su punto máximo cada verano, ajustando temporalmente la capacidad. Los proyectos de parques eólicos en el interior de Castilla-La Mancha y Aragón provocan picos de demanda de transporte pesado, compensando las escaseces de retorno de carga en zonas rurales.

Las áreas urbanas mejoran los centros de consolidación en las periferias de las ciudades para cumplir con las restricciones de las Zonas de Bajas Emisiones. El centro municipal de Madrid concede franjas de entrega nocturna únicamente a camiones eléctricos, mientras que Barcelona extiende las Zonas de Bajas Emisiones a las vías de circunvalación. Estas políticas reconfiguran la frecuencia de los viajes y la elección de vehículos, empujando al mercado de transporte de mercancías por carretera en España hacia patrones más limpios y más fragmentados.

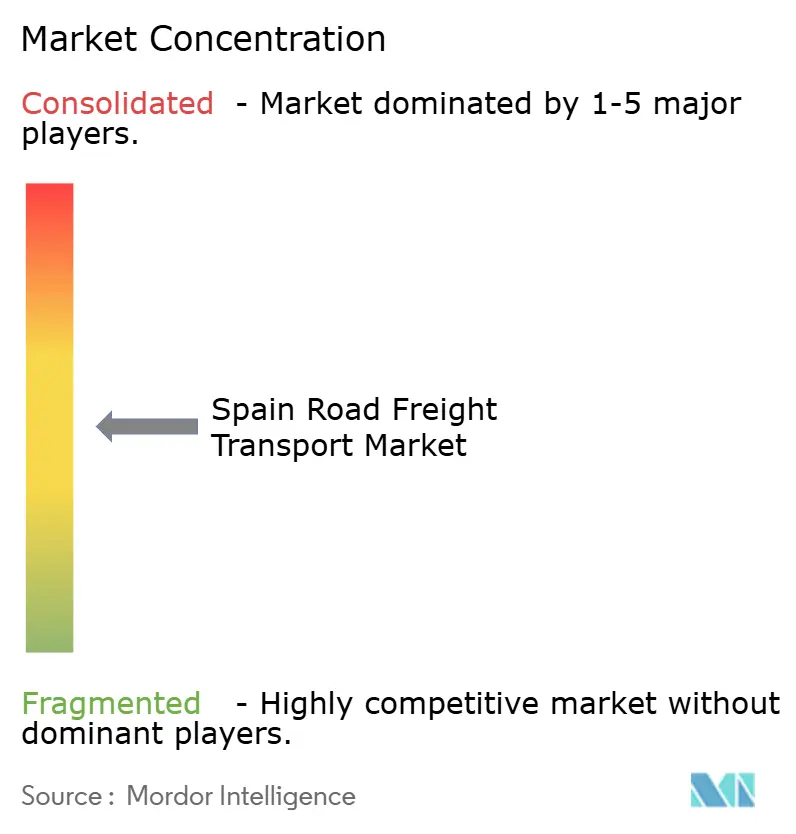

Panorama Competitivo

El mercado de transporte de mercancías por carretera en España presenta una consolidación moderada: los cinco principales actores tienen aproximadamente el 45-55% de participación combinada. Las ventajas de escala importan a medida que el cumplimiento del Paquete de Movilidad de la UE eleva los costes fijos. La adquisición de DB Schenker por parte de DSV por 14.300 millones de EUR (16.820 millones de USD) construye la red más grande de Europa, profundizando instantáneamente la capacidad española y elevando las expectativas de integración de servicios.

Los tablones de carga digitales como Wtransnet y TimoCom erosionan a los intermediarios tradicionales, reduciendo las barreras para las flotas pequeñas pero intensificando la transparencia de precios. Los especialistas en cadena de frío como Primafrio amplían las flotas de remolques preparados para las Buenas Prácticas de Distribución en 150 unidades, marcando una apuesta estratégica por la carga premium. Los transportistas de nicho de carga pesada compiten por contratos de turbinas, invirtiendo en dirección remota y remolques modulares para mover palas de 80 metros.

Los compromisos de sostenibilidad configuran la ventaja competitiva. CEVA despliega 620 vehículos de combustible alternativo en toda Europa, con los corredores españoles priorizados para HVO100, mientras que las salidas diarias de Groupage 2.0 de Rhenus Group acortan los tiempos de tránsito un 34% a través de plataformas de clasificación centralizadas. Los transportistas que carecen de visibilidad de datos corren el riesgo de quedar excluidos de los contratos de cargadores de alto cumplimiento.

Líderes de la Industria de Transporte de Mercancías por Carretera en España

DHL Group

XPO, Inc.

DACHSER

Primafrio

Grupo Sese

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV finalizó su adquisición de DB Schenker por 14.300 millones de EUR (16.800 millones de USD), creando un gigante logístico con mayor densidad en los corredores españoles.

- Marzo de 2025: GLS Spain se asoció con Vinted para la entrega de paquetes de moda circular, ampliando las opciones de recogida y entrega en todo el país.

- Diciembre de 2024: GLS Spain introdujo los servicios Royal Mail Tracked 24/48 para paquetes de comercio electrónico con destino al Reino Unido, incluyendo la gestión aduanera.

- Enero de 2024: Rhenus Group lanzó la Red Groupage 2.0, reduciendo los tiempos de tránsito europeos hacia España en un 34%.

Alcance del Informe del Mercado de Transporte de Mercancías por Carretera en España

Agricultura, Pesca y Silvicultura, ��DzԲ��ٰ��ܳ�����ó��, Manufactura, Petróleo y Gas, Minería y Cantería, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuario Final. Nacional, Internacional están cubiertos como segmentos por Destino. Carga Completa de Camión (FTL), Carga Parcial de Camión (LTL) están cubiertos como segmentos por Especificación de Carga. Contenedorizado, No Contenedorizado están cubiertos como segmentos por Contenedorización. Larga Distancia, Corta Distancia están cubiertos como segmentos por Distancia. Mercancías Líquidas, Mercancías Sólidas están cubiertos como segmentos por Configuración de Mercancías. Sin Control de Temperatura, Temperatura Controlada están cubiertos como segmentos por Control de Temperatura.

| Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Nacional |

| Internacional |

| Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Líquidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Temperatura Controlada |

| Por Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� | |

| Manufactura | |

| Petróleo y Gas, Minería y Cantería | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Por Destino | Nacional |

| Internacional | |

| Por Especificación de Carga | Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) | |

| Por Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Por Distancia | Larga Distancia |

| Corta Distancia | |

| Por Configuración de Mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Por Control de Temperatura | Sin Control de Temperatura |

| Temperatura Controlada |

�ٱ�ھ��Ծ�����ó�� de mercado

- Agricultura, Pesca y Silvicultura (APF) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria APF en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la pesca y la captura de otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores y consumidores. Esto incluye tanto la logística de temperatura controlada como la no controlada, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- ��DzԲ��ٰ��ܳ�����ó�� - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros críticos en el tiempo y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte de Mercancías por Carretera Contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Completa de Camión (FTL). El transporte de mercancías por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte de temperatura controlada o no controlada (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido relacionados (SVA) de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos y grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Mercancías Líquidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos y mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o zumo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos y disrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de Mercancías por Carretera de Carga Completa de Camión (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Completa de Camión (FTL). El transporte de mercancías por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte de temperatura controlada o no controlada (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido relacionados (SVA) de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Distribución del Producto Interior Bruto (PIB) por Actividad Económica - El Producto Interior Bruto nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto y las tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del Producto Interior Bruto (PIB) por Actividad Económica - El crecimiento del Producto Interior Bruto nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- ���Դڱ�������ó�� - Las variaciones tanto en la ���Դڱ�������ó�� de Precios al Por Mayor (variación interanual del índice de precios al productor) como en la ���Դڱ�������ó�� de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del coste operativo logístico, como el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía y el combustible, los costes de mantenimiento, los peajes, los alquileres de almacenes, el despacho aduanero, las tarifas de expedición, las tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables y parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave. Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Asociaciones y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Transporte de Mercancías por Carretera de Carga Parcial de Camión (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Parcial de Camión (LTL). El transporte de mercancías por carretera LTL se caracteriza como múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) Envío de Menos de Carga Completa de Contenedor (LCL) o Envío Agrupado en el caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea y (iii) entrega local. Los servicios de valor añadido relacionados (SVA) de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costes Logísticos son la columna vertebral del comercio e influyen en los costes comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costes de combustible y energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), la eficiencia de combustible, las opciones de financiación, los costes anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega puntual de productos terminados a distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Cuota Modal - La Cuota Modal de Carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la cuota modal por tonelaje (toneladas) y la cuota modal por facturación de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (toneladas y tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Cantería - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados y procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (administración, gestión de residuos, servicios jurídicos, arquitectura, ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de mercancías por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- ���Դڱ�������ó�� de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "���Դڱ�������ó��". Dado que el Índice de Precios al Por Mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria y círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de Precios de Carga por Carretera - Los precios de carga por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de carga (tonelada-km), la demanda del mercado de transporte de mercancías por carretera y, por lo tanto, el tamaño del mercado de transporte de mercancías por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de carga (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia media por envío (km), el volumen de carga (tonelada-km) y el precio de la carga (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Mercancías por Carretera - La contratación de un proveedor de servicios logísticos de transporte de mercancías por carretera o transportista (logística externalizada) para el transporte de mercancías constituye el mercado de transporte de mercancías por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (sólidos y líquidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con semirremolque) (iv) el transporte de Carga Completa de Camión (FTL) o Carga Parcial de Camión (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte de temperatura controlada o no controlada (vii) el transporte de corta o larga distancia (transporte por carretera) (viii) el transporte de bienes de oficina o domésticos usados (empresas de mudanzas) (ix) otro transporte de carga especializada (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega de primera milla, milla intermedia y última milla externalizados realizados por actores del transporte de mercancías por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red de carreteras realizado o reportado por actores de Mensajería, Paquetería Urgente y Paquetería (CEP).

- Longitud de las Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada frente a no pavimentada) y la distribución de la longitud de las carreteras por clasificación de carretera (autopistas frente a carreteras nacionales frente a otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento se han triangulado o calculado y presentado para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de mercancías por carretera obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de Mercancías por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios contenedorizados y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla y última milla externalizados realizados por actores del transporte de mercancías por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de mercancías por carretera. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos se han respaldado con comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (VBM), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro fluida. Por lo tanto, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costes Operativos del Transporte por Carretera - Las principales razones para medir y comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costes operativos y aumentar la rentabilidad. Por otro lado, la medición de los costes operativos ayuda a identificar si se deben realizar cambios operativos y dónde, para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costes operativos del transporte por carretera y las variables involucradas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costes de reparación y mantenimiento, los costes de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y productos terminados desde las casas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor registrado en un país en el territorio nacional de otro país. |

| Plataforma de Clasificación Cruzada | La plataforma de clasificación cruzada es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. La plataforma de clasificación cruzada tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'plataforma de clasificación cruzada' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior transferencia a través del muelle hacia el muelle de transporte de salida. |

| Comercio Cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga y embarque y del país de descarga y desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de las mercancías al propietario del producto. Este esquema de entrega reduce los costes de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Transporte de Arrastre | El transporte de arrastre es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte de arrastre mueven carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el transporte de arrastre solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un camionero en un único turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas) y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. |

| Camión de Plataforma Plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Cargada | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Descargada | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida | La carga Fuera de Medida es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, una anchura superior a 2,33 metros o una altura superior a 2,59 metros. |

| �ʲ���é�� | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial de Camión (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa de Camión (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de Transporte de Mercancías por Carretera | La contratación de una agencia de transporte por camión para el transporte de mercancías (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (nacional) o transfronterizo (internacional) constituye el mercado de transporte de mercancías por carretera. El servicio puede ser de Carga Completa de Camión o Carga Parcial de Camión, contenedorizado o no contenedorizado, de temperatura controlada o no controlada, de corta o larga distancia. |

| Vehículo con Lonas Tensadas | Los vehículos con lonas tensadas y los remolques con cortinas laterales se utilizan como nombres genéricos para los camiones y remolques con lados de cortina. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles y postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los lados para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se fijan a un carril de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'Tautliner'. Esto evita que la cortina ondee o redoble con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Alquiler o Remuneración | El transporte de mercancías por remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera parte del precio, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción