Tamaño y Cuota del Mercado de Terminales POS de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

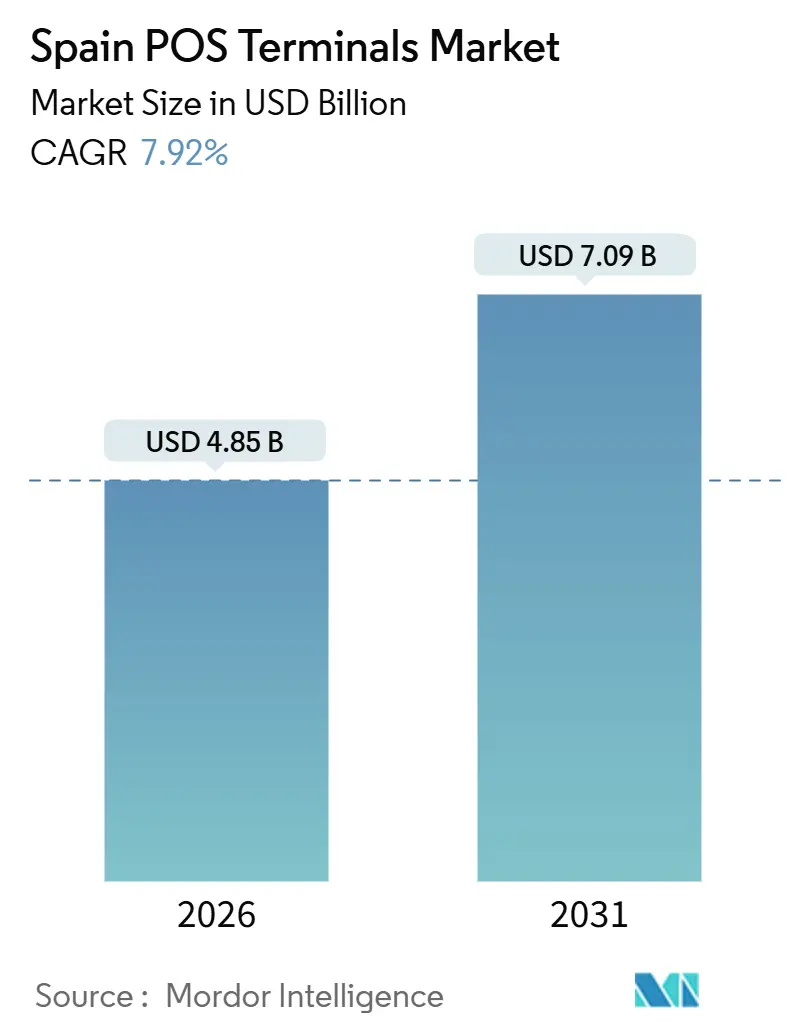

| Tamaño del Mercado (2026) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de España por ���ϲ�����

El tamaño del mercado de terminales POS de España se situó en USD 4,85 mil millones en 2026 y se prevé que alcance USD 7,09 mil millones en 2031, reflejando una CAGR del 7,92% durante el período. La trayectoria está determinada por límites más estrictos al uso de efectivo, vibrantes flujos turísticos y una disponibilidad de pago sin contacto casi universal entre emisores y comerciantes. Los mandatos regulatorios obligan incluso a las microempresas a digitalizar sus ingresos, mientras que la integración de la cartera Bizum y las soluciones SoftPOS están reduciendo los costes de entrada para los pequeños operadores de hostelería y servicios. La alta penetración de los teléfonos inteligentes está impulsando los hábitos de pago móvil mediante aproximación, y los ciclos de renovación de terminales se están acelerando a medida que los minoristas buscan analítica en la nube y orquestación omnicanal para competir con los gigantes del comercio electrónico. Mientras tanto, los límites a las tasas de intercambio están comprimiendo los márgenes de los adquirentes, impulsando al ecosistema hacia modelos de ingresos recurrentes basados en software en lugar de subvenciones de hardware.

Conclusiones Clave del Informe

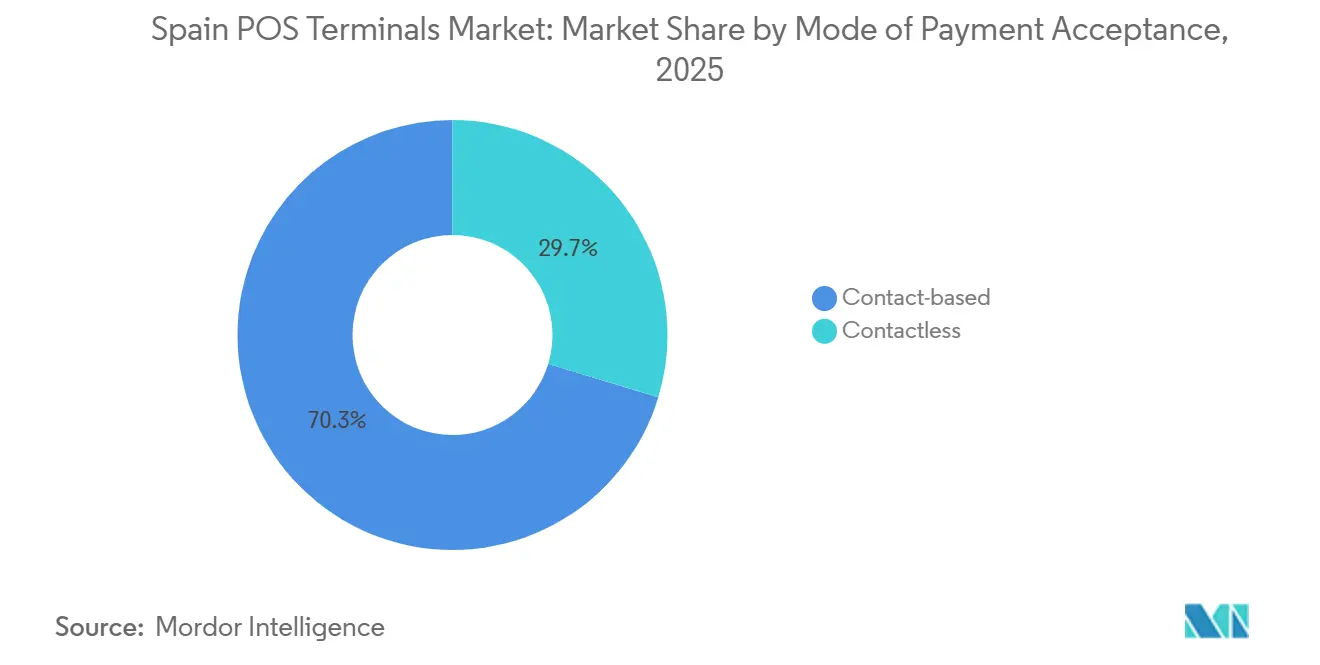

- Por modo de aceptación de pago, los métodos sin contacto captaron el 70,32% del valor de las transacciones en 2025; los pagos sin contacto avanzan a una CAGR del 8,13% hasta 2031.

- Por tipo de POS, las unidades móviles y portátiles representaron el 46,58% de la cuota del mercado de terminales POS de España en 2025, mientras que se prevé que las soluciones móviles se expandan a una CAGR del 8,67% entre 2026 y 2031.

- Por componente, el hardware representó el 62,14% del tamaño del mercado de terminales POS de España en 2025, aunque el software está creciendo a una CAGR del 8,78% hasta 2031.

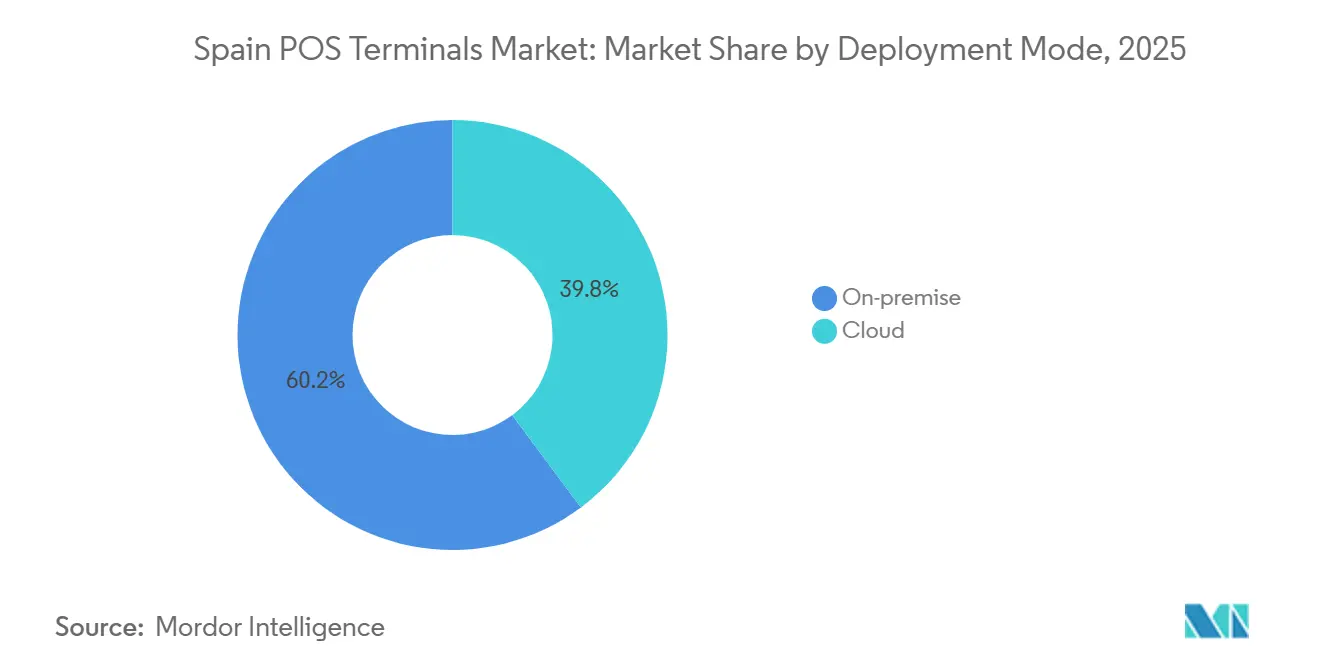

- Por modo de implementación, las plataformas en la nube representaron el 39,81% de los ingresos en 2025 y están creciendo a una CAGR del 8,48% hasta 2031.

- Por industria de usuario final, el comercio minorista lideró con una cuota de ingresos del 35,28% en 2025; la sanidad es el segmento vertical de crecimiento más rápido, registrando una CAGR del 8,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Terminales POS de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la Emisión de Tarjetas Sin ���ϲ�����o Impulsado por los Bancos Españoles | +2.1% | Nacional, con concentración en Madrid, Barcelona, Valencia, Sevilla | Corto plazo (≤ 2 años) |

| Límites Gubernamentales a las Transacciones en Efectivo y Ley de Digitalización Fiscal | +1.8% | Nacional, con especial incidencia en microcomercantes de Andalucía, Castilla y León, Galicia | Medio plazo (2-4 años) |

| Recuperación del Gasto Turístico que Impulsa los Volúmenes de POS en las Regiones Costeras | +1.5% | Zonas turísticas costeras: Islas Baleares, Islas Canarias, Costa del Sol, Costa Brava | Corto plazo (≤ 2 años) |

| Adopción por las PYME de POS en la Nube Integrado para el Comercio Omnicanal | +1.2% | Nacional, con primeras ganancias en centros urbanos de Madrid, Barcelona, Bilbao | Medio plazo (2-4 años) |

| Integración de Pagos Instantáneos a través de Bizum y Habilitación de SoftPOS | +1.0% | Nacional, con mayor penetración en las regiones digitalmente maduras de Cataluña, Madrid, País Vasco | Medio plazo (2-4 años) |

| Preparación para el Euro Digital que Acelera las Actualizaciones Tempranas de Terminales | +0.6% | Nacional, con programas piloto concentrados en Madrid y Barcelona | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento en la Emisión de Tarjetas Sin ���ϲ�����o Impulsado por los Bancos Españoles

Los emisores españoles están saturando el mercado con plásticos y carteras habilitados para NFC, evidenciado por los 100,7 millones de transacciones móviles y sin contacto de CaixaBank en junio de 2025, un 34,4% más interanual.[1]CaixaBank, "CaixaBank Procesa 100,7 Millones de Transacciones Móviles y Sin ���ϲ�����o en Junio de 2025," CAIXABANK.COM El Banco de España contabilizó 5.562 millones de operaciones con tarjeta en el primer semestre de 2024, de las cuales el 93,7% fueron sin contacto. En el área del euro, el 92% de los terminales aceptaban pagos sin contacto a finales de 2024. La investigación de Mastercard muestra que el 50,4% de las transacciones de pago mediante aproximación en España proceden ahora de teléfonos en lugar de tarjetas. Los adquirentes están por tanto agrupando lectores NFC con aplicaciones de fidelización y analítica, posicionando el mercado de terminales POS de España como trampolín para la interacción basada en datos en lugar de un simple punto de pago.

Límites Gubernamentales a las Transacciones en Efectivo y Ley de Digitalización Fiscal

La Ley 11/2021 limitó las operaciones en efectivo a EUR 1.000, mientras que el Real Decreto 253/2025 impone la declaración mensual de pagos con tarjeta a partir de enero de 2026.[2]Boletín Oficial del Estado, "Real Decreto 253/2025 sobre Requisitos de Declaración Fiscal," BOE.ES Los comerciantes de hostelería, reparación de automóviles y materiales de construcción ya no pueden depender de registros opacos de efectivo sin arriesgarse a sanciones. Los próximos mandatos de facturación electrónica entre empresas en virtud de la Ley 18/2022 y las reformas del IVA en la Era Digital de la UE propagan aún más los canales electrónicos. En consecuencia, las PYME —aproximadamente 3,4 millones de empresas— están acelerando las implementaciones en el mercado de terminales POS de España para garantizar el cumplimiento normativo, impulsando la demanda de suites en la nube que generan automáticamente recibos fiscales y los transmiten a las plataformas tributarias en tiempo real.

Recuperación del Gasto Turístico que Impulsa los Volúmenes de POS en las Regiones Costeras

Los visitantes internacionales gastaron EUR 76 mil millones entre enero y julio de 2025, un 7,2% más que el año anterior. Las Islas Baleares instalaron 1.652 validadores y 611 terminales EMV duales en colaboración con Redsys y Banco Santander. La TMB de Barcelona equipó 1.070 autobuses con lectores EMV, superando las 500.000 transacciones en el lanzamiento inicial. Dicha infraestructura reduce drásticamente la fricción en los pagos de los turistas y alimenta picos de transacciones estacionales, reforzando la dependencia del mercado de terminales POS de España de los corredores de viajes y ocio.

Adopción por las PYME de POS en la Nube Integrado para el Comercio Omnicanal

España ocupa el puesto 11 en el Índice de Economía y Sociedad Digitales de la UE, aunque solo el 60% de las PYME poseen competencias digitales básicas. La subvención del Kit Digital, valorada en EUR 2.000-12.000 por solicitante, está impulsando a los comerciantes hacia suites basadas en la nube. El TPV Virtual de BBVA, gratuito durante un año en virtud del bono, admite Bizum, Apple Pay y Google Pay, reduciendo la barrera para los microcomercantes. Stripe señaló 4,2 millones de terminales activos a principios de 2023, un 9,7% más interanual, con volúmenes sin contacto que aumentaron un 18% en el primer semestre de 2024. Los paneles de control en la nube también optimizan el inventario a través de los canales en línea y físicos, algo crítico durante los picos turísticos, anclando el crecimiento futuro del mercado de terminales POS de España.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites a las Tasas de Intercambio que Comprimen los Márgenes y las Subvenciones de los Adquirentes | -1.4% | Nacional, con mayor presión sobre los adquirentes que sirven a comerciantes de bajo importe en hostelería y comercio minorista | Medio plazo (2-4 años) |

| Alfabetización Digital Fragmentada de las PYME que Dificulta la Adopción Avanzada de POS | -1.0% | Nacional, concentrada en zonas rurales y entre los segmentos de comerciantes de mayor edad en Castilla-La Mancha, Extremadura, Aragón | Medio plazo (2-4 años) |

| Costes de Cumplimiento Relacionados con el RGPD para los Proveedores de POS en la Nube | -0.5% | Nacional, que afecta a los proveedores de Software como Servicio basados en la nube y a los adquirentes multinacionales | Corto plazo (≤ 2 años) |

| Dependencia de Conjuntos de Chips Importados ante los Riesgos de Suministro Geopolíticos | -0.4% | Nacional, con exposición a las cadenas de suministro de semiconductores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Límites a las Tasas de Intercambio que Comprimen los Márgenes y las Subvenciones de los Adquirentes

El Reglamento (UE) 2015/751 redujo el intercambio de débito y crédito al 0,2% y al 0,3% respectivamente, implementado localmente mediante el Real Decreto 150/2020.[3]Comisión Europea, "Reglamento (UE) 2015/751 sobre Tasas de Intercambio," EC.EUROPA.EU La reducción económica ha recortado las campañas de terminales gratuitos, trasladando los costes de adquisición a los comerciantes. Los establecimientos de bajo importe, como los restaurantes de servicio rápido, tienen dificultades para absorber las mayores tarifas de alquiler, lo que ralentiza la penetración del mercado de terminales POS de España en algunos bolsones rurales. Los adquirentes más pequeños que carecen de escala se están retirando de nichos no rentables o consolidándose, aunque el SoftPOS está aliviando la carga de hardware al permitir la aceptación con el propio dispositivo.

Alfabetización Digital Fragmentada de las PYME que Dificulta la Adopción Avanzada de POS

A pesar de los incentivos financieros, los propietarios de mayor edad en Castilla-La Mancha, Extremadura y Aragón a menudo evitan los paneles de control en la nube, temiendo costes ocultos y complejidad. El limitado soporte técnico local agrava la hesitación, dejando a los comerciantes con dispositivos de teclado heredados que solo ofrecen captura de pagos. Los proveedores están respondiendo con interfaces de usuario simplificadas y formación presencial, aunque la adopción de herramientas de analítica, fidelización e inventario en tiempo real sigue siendo irregular, moderando las ganancias a corto plazo para el mercado de terminales POS de España.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: El Pago Sin ���ϲ�����o se Expande como la Opción Predeterminada

Los canales sin contacto representaron el 70,32% del valor en 2025, mientras crecen a una CAGR del 8,13%, desplazando gradualmente al chip y PIN. Los terminales basados en contacto siguen sirviendo a entornos de alto valor o con riesgo fuera de línea, pero el Banco de España indica que el 93,7% de las operaciones con tarjeta fueron de pago mediante aproximación a finales de 2024, lo que subraya la preferencia del consumidor. El tamaño del mercado de terminales POS de España para los flujos sin contacto se está ampliando a medida que las exenciones de bajo valor de la PSD2 mantienen los toques sin fricción y la integración de la cartera Bizum ofrece alternativas de pago instantáneo doméstico.

La incorporación de Bizum a la flota de TPV de BBVA en marzo de 2025 fusiona las transferencias de cartera con los flujos de trabajo de tarjeta, reduciendo los costes para los tickets pequeños. Las aplicaciones SoftPOS de Ingenico y BBVA convierten los teléfonos Android en terminales, impulsando la penetración en los servicios de la economía colaborativa. El sector de terminales POS de España ve así cómo los dispositivos de doble interfaz se convierten en las especificaciones mínimas, garantizando una relevancia continua pero decreciente para la aceptación basada en contacto.

Por Tipo de POS: La Movilidad Redefine el Proceso de Pago

Los carriles fijos retuvieron el 53,42% de la cuota en 2025, aunque los sistemas portátiles crecieron un 8,67% anual a medida que los restaurantes adoptaron pagos en la mesa y los festivales favorecieron los puestos temporales. La red de autobuses TMB de Barcelona y los validadores de transporte de las Baleares ilustran cómo los despliegues de tránsito se apoyan en lectores móviles. La actualización de EUR 5,9 millones del Metro de Madrid en 302 estaciones ilustra aún más la intensidad de capital de la infraestructura fija.

El SoftPOS está difuminando las líneas entre las categorías de hardware. Ingenico estimó 350.000 dispositivos basados en Android en funcionamiento en España en enero de 2023, previendo que los teléfonos inteligentes podrían gestionar el 25% de la aceptación en pocos años. La aplicación NFC de BBVA solo necesita Android 11, lo que permite la incorporación el mismo día. Las grandes cadenas de supermercados siguen dependiendo de escáneres fijos y cajones de efectivo, pero la movilidad flexible está redefiniendo el recorrido del cliente en todo el mercado de terminales POS de España.

Por Componente: El Software Lidera la Creación de Valor

El hardware comprendió el 62,14% de los ingresos en 2025, aunque el software se está expandiendo un 8,78% anual a medida que los comerciantes exigen paneles de control en tiempo real y orquestación omnicanal. Redsys procesó 19,7 mil millones de transacciones por valor de EUR 505 mil millones en 2024, destacando la escala de la capa de servicios. La salida de Worldline de la fabricación de terminales en 2022 y los lanzamientos de terminales Android de Adyen en 2025 ilustran ambos un giro hacia los ecosistemas de software.

Los bonos del Kit Digital aceleran la adopción, con BBVA ofreciendo un año sin comisiones para su suite virtual. Las normas PCI DSS y PSD2 exigen parches de firmware continuos, vinculando a los comerciantes a contratos de suscripción y ampliando el tamaño del mercado de terminales POS de España para el Software como Servicio.

Por Modo de Implementación: La Nube Gana Impulso

Las soluciones en las instalaciones aún mantienen el 60,19% de la cuota, pero las plataformas en la nube están creciendo un 8,48% anual a medida que las PYME aprecian los precios por suscripción. Las responsabilidades derivadas del RGPD cuestan a los proveedores hasta EUR 1,3 millones, aunque la arquitectura multiinquilino amortiza estos desembolsos. Stripe observó un crecimiento del 18% en el uso sin contacto en el primer semestre de 2024, vinculado al auge de los modelos conectados a la nube.

La prueba de Solicitud de Pago de CaixaBank y BBVA en 2025 a través de Iberpay demostró que la orquestación en la nube puede respaldar facturas en tiempo real fuera de los carriles de tarjeta. A medida que el 5G y la conectividad por satélite maduran, las justificaciones sin conexión para las bases de datos locales se erosionarán, acelerando la penetración de la nube en el mercado de terminales POS de España.

Por Industria de Usuario Final: La Sanidad Avanza con Fuerza

El comercio minorista controló el 35,28% de la cuota en 2025, pero la sanidad avanza a una CAGR del 8,92% gracias a las integraciones de Redsys Salud con aseguradoras como Adeslas SegurCaixa y Sanitas. Los terminales seguros de receta electrónica suministrados por la Fábrica Nacional de Moneda y Timbre también impulsan la adopción. La hostelería prospera gracias al gasto turístico reactivado, alcanzando EUR 76 mil millones en los primeros siete meses de 2025. Las inversiones en transporte, como el despliegue del Metro de Madrid, amplían la aceptación a los torniquetes.

La reparación de automóviles, los servicios profesionales y las ventanillas gubernamentales están adoptando dispositivos para cumplir con los límites de la Ley 11/2021. El próximo pase de transporte nacional ampliará aún más el alcance, reforzando la diversidad sectorial dentro del mercado de terminales POS de España.

Análisis Geográfico

La penetración de POS en España varía notablemente según la región. Los puntos turísticos costeros de las Islas Baleares, las Islas Canarias, la Costa del Sol y la Costa Brava registran picos estacionales vinculados a las llegadas internacionales, que aumentaron un 7,2% interanual a mediados de 2025. Las mejoras en el transporte, como los 1.652 validadores en las Baleares y los 1.070 autobuses habilitados con EMV en Barcelona, han normalizado el pago mediante aproximación para los visitantes. El proyecto de EUR 5,9 millones del Metro de Madrid ancla la aceptación en la capital.

Las zonas rurales del interior se quedan atrás debido a la limitada alfabetización digital de las PYME, aunque las subvenciones del Kit Digital alivian los obstáculos financieros. Cataluña, Madrid y el País Vasco lideran el uso de Bizum y SoftPOS, reflejando una mayor adopción de teléfonos inteligentes. Los volúmenes de pagos sin contacto de CaixaBank se inclinan hacia su base en Cataluña y las Baleares, haciéndose eco de los patrones turísticos. El alcance nacional de Redsys en más de 1,5 millones de comerciantes salva las diferencias, mientras que el previsto pase de transporte nacional de 2026 armonizará la aceptación entre provincias, reduciendo las disparidades en el mercado de terminales POS de España.

Las zonas turísticas costeras, las Islas Baleares y Canarias, la Costa del Sol y la Costa Brava, generan picos de transacciones estacionales, mientras que Madrid, Barcelona, Valencia y Sevilla anclan los volúmenes durante todo el año. Las mejoras municipales, como los 1.652 validadores de tránsito en las Baleares, los 1.070 autobuses habilitados con EMV en Barcelona y un despliegue sin contacto de EUR 5,9 millones en el Metro de Madrid, subrayan la inversión pública en movilidad sin efectivo. Las provincias rurales se quedan atrás porque las competencias digitales de las PYME siguen siendo irregulares, aunque las subvenciones del Kit Digital de hasta EUR 12.000 están impulsando la adopción. Los 28,8 millones de usuarios de Bizum y los 100,7 millones de transacciones sin contacto de CaixaBank en junio de 2025 destacan una mayor penetración de carteras y SoftPOS en Cataluña, Madrid y el País Vasco. Se espera que un previsto pase de transporte nacional de 2026 armonice la aceptación, reduciendo la brecha regional en el mercado de terminales POS de España.

Panorama Competitivo

Worldline e Ingenico conjuntamente mantuvieron aproximadamente el 37% de los envíos de terminales mundiales en 2025. La desinversión de Worldline del segmento de hardware de Ingenico en favor de Apollo en 2022, además de las ventas de MeTS y PaymentIQ en 2025, señalan un giro estratégico hacia la adquisición y los servicios de valor añadido. Redsys domina el procesamiento doméstico, gestionando EUR 505 mil millones en 2024 y operando el centro PSD2 de España para 80 bancos.

Los terminales S1E4 Pro y S1F4 Pro de Adyen, lanzados en noviembre de 2025, enfatizan los ecosistemas Android con mercados de aplicaciones. El SoftPOS está emergiendo como espacio en blanco; Ingenico prevé que los teléfonos inteligentes podrían capturar el 25% de la aceptación en pocos años, y la solución basada en Android de BBVA subraya el impulso liderado por la banca. SumUp, Square y MONEI atraen a los microcomercantes con precios transparentes, desestabilizando a los actores establecidos que dependen de contratos agrupados.

NCR aprovecha los lectores de Verifone, Equinox e Ingenico para anclar su suite para restaurantes. PAX Technology ha enviado más de 80 millones de dispositivos a nivel mundial y promueve la capa de gestión MAXSTORE, profundizando su posición en el mercado de terminales POS de España. La compresión de márgenes derivada de los límites a las tasas de intercambio está orientando a los adquirentes hacia las suscripciones de software en lugar de las subvenciones de hardware, remodelando los planes de juego competitivos.

Líderes del Sector de Terminales POS de España

NCR Corporation

Worldline SA

PayPal Holdings, Inc. (Zettle)

VeriFone, Inc.

NEC Ibérica, S.L.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Adyen inició un despliegue en toda Europa de sus terminales Android S1E4 Pro y S1F4 Pro, permitiendo la descarga de aplicaciones de terceros en el dispositivo.

- Diciembre de 2025: Worldline desinvierte PaymentIQ a Nuvei por EUR 160 millones.

- Noviembre de 2025: Adyen lanza a nivel mundial los terminales S1E4 Pro y S1F4 Pro con soporte para aplicaciones de terceros.

- Octubre de 2025: BBVA introduce BBVA Pay con Visa, habilitando pagos NFC en dispositivos iOS.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado español de terminales de punto de venta (TPV) como el valor anual generado por las estaciones de trabajo fijas de mostrador, quioscos de autopago, tabletas y lectores de tarjetas de mano que procesan pagos con tarjeta o monedero en tienda y se envían nuevos a España. Se contabilizan tanto el software de pago incluido como los periféricos esenciales que se suministran con el terminal, mientras que las comisiones de adquisición recurrentes no se tienen en cuenta.

Exclusiones: Los quioscos de cajeros automáticos, las aplicaciones SoftPOS para smartphones que no necesitan lector externo y las pasarelas de comercio electrónico quedan fuera de nuestro objetivo.

������Գٲ�����ó��

- Por Modo de Aceptación de Pago

- Basado en contacto

- Sin contacto

- Por Tipo de POS

- Sistemas de Punto de Venta Fijos

- Sistemas de Punto de Venta Móviles / Portátiles

- Por Componente

- Hardware

- Software

- Servicios

- Por Modo de Implementación

- Basado en la nube

- En las instalaciones

- Por Industria de Usuario Final

- Comercio Minorista

- ��Dz��ٱ�����í��

- Sanidad

- Transporte y Logística

- Otras Industrias de Usuario Final

Metodología de investigación detallada y validación de datos

Investigación primaria

Los múltiples contactos con fabricantes de terminales, adquirentes, entidades de tecnología financiera y pymes de Madrid, Barcelona, Andalucía y Valencia nos permitieron cotejar los recuentos de envíos, los ciclos de sustitución y la transferencia de subvenciones. Estas conversaciones llenaron las áreas grises dejadas por el trabajo de escritorio y anclaron los rangos de suposición antes de la fijación del modelo.

Investigación documental

En primer lugar, nuestros analistas trazaron el mapa de la demanda utilizando bases de datos abiertas, los cuadros de mando de pagos con tarjeta del Banco de España, las tablas del Libro Azul del Banco Central Europeo sobre terminales activos, el índice de facturación minorista del Instituto Nacional de Estadística y los códigos aduaneros 847050/847090 que rastrean las entradas de hardware. Las notas de prensa de la Confederación Española de la Pequeña y Mediana Empresa, la cobertura de prensa en Dow Jones Factiva y los archivos de empresas cotejados a través de D&B Hoovers proporcionaron márgenes de canal y precios medios de venta.

Asociaciones sectoriales como ANFAC (tecnología para el comercio minorista), AECE (hostelería) y notas políticas del Ministerio de Economía aclararon los desencadenantes normativos y la utilización de subvenciones. Las fuentes citadas ilustran nuestra amplitud; muchas otras referencias contribuyeron a la validación de los datos y al marco narrativo.

Dimensionamiento y previsión del mercado

Un análisis descendente parte de la base instalada declarada por el BCE, se ajusta para tener en cuenta las bajas activas-inactivas y multiplica las adiciones netas por los ASP combinados de hardware y software obtenidos a partir de los precios de importación y las llamadas a proveedores. Los análisis ascendentes selectivos de tres proveedores líderes confirmaron una variación inferior al ±6%. Entre los principales factores que se han inyectado en nuestra previsión multivariable se encuentran: (1) cuota de pagos con tarjeta sin contacto, (2) volumen de ventas minoristas, (3) desembolsos de subvenciones para kits digitales de PYMES, (4) vida media de los terminales y (5) gasto per cápita con tarjeta. Una superposición ARIMA capta la estacionalidad de los picos turísticos y una lógica de escenarios comprueba las perturbaciones monetarias o de subvenciones. En los casos en que surgieron lagunas ascendentes, como la adopción de microcomercios, interpolamos utilizando ratios regionales de cambio de efectivo a tarjeta respaldados por los entrevistados.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a una revisión de dos niveles por parte de los analistas, se comprueban las desviaciones con los recuentos de terminales y el volumen de la red de pago de Statista y se aprueban por los pares. El modelo se actualiza cada doce meses, con revisiones provisionales en caso de acontecimientos importantes, como cambios en las normas sobre subvenciones o escasez de chipsets. Justo antes de la publicación del informe se lleva a cabo una revisión final por parte de los analistas para garantizar que los clientes reciban los datos de referencia más recientes.

Por qué los terminales de punto de venta españoles de Mordor siguen siendo la base de confianza

Las estimaciones publicadas suelen ser divergentes; las distintas empresas agrupan los servicios, convierten las divisas en fechas distintas o proyectan a partir de conjuntos de datos obsoletos.

Entre los principales factores que impulsan las diferencias se incluyen: algunos contabilizan los ingresos por comisiones de adquisición, otros eliminan el software, muchos utilizan tipos de cambio estáticos y varios se actualizan en ciclos de tres años, mientras que nuestra cadencia anual y la validación de doble vía restringen la deriva.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.470 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 3,25 B (2024) | Consultoría global A | Añade ingresos por adquisición y servicios, roll-ups de proveedores, actualizaciones poco frecuentes |

| USD 1,37 B (2024) | Analista industrial B | Sólo hardware; depende de la base instalada x ASP, controles primarios limitados |

| USD 0,50 B (2024) | Consultoría regional C | Se centra en las cajas de los comercios minoristas; excluye los TPV móviles y la muestra es pequeña. |

En resumen, nuestra disciplinada selección del alcance, la actualización anual y la combinación de estadísticas abiertas con voces sobre el terreno ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de terminales POS de España para 2031?

Se espera que el mercado alcance USD 7,09 mil millones, expandiéndose a una CAGR del 7,92%.

¿Qué método de pago está creciendo más rápido en los puntos de venta españoles?

Las transacciones sin contacto, que cubrieron el 70,32% del valor en 2025, avanzan a una CAGR del 8,13% hasta 2031.

¿Por qué las plataformas de POS en la nube están ganando popularidad en España?

Los modelos en la nube ofrecen precios por suscripción, actualizaciones remotas y analítica en tiempo real, alineándose con las subvenciones del Kit Digital que reducen los costes iniciales para las PYME.

¿Qué sector de usuario final muestra el mayor potencial de crecimiento?

Se proyecta que la sanidad crecerá a una CAGR del 8,92% gracias a las integraciones con aseguradoras y los flujos de trabajo de receta electrónica.

¿Cómo están afectando los límites a las tasas de intercambio a los adquirentes?

Los límites del 0,2% para débito y del 0,3% para crédito están comprimiendo los márgenes, provocando un cambio desde las subvenciones de hardware hacia los ingresos impulsados por software.

¿Qué papel desempeña Bizum en el punto de venta físico?

La aceptación de la cartera Bizum en BBVA y otros terminales permite pagos instantáneos, ofreciendo a los comerciantes una alternativa doméstica de bajo coste a las redes de tarjetas.

Última actualización de la página el: