Tamaño y �ʲ����پ������貹����ó�� del Mercado de Terminales MPOS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

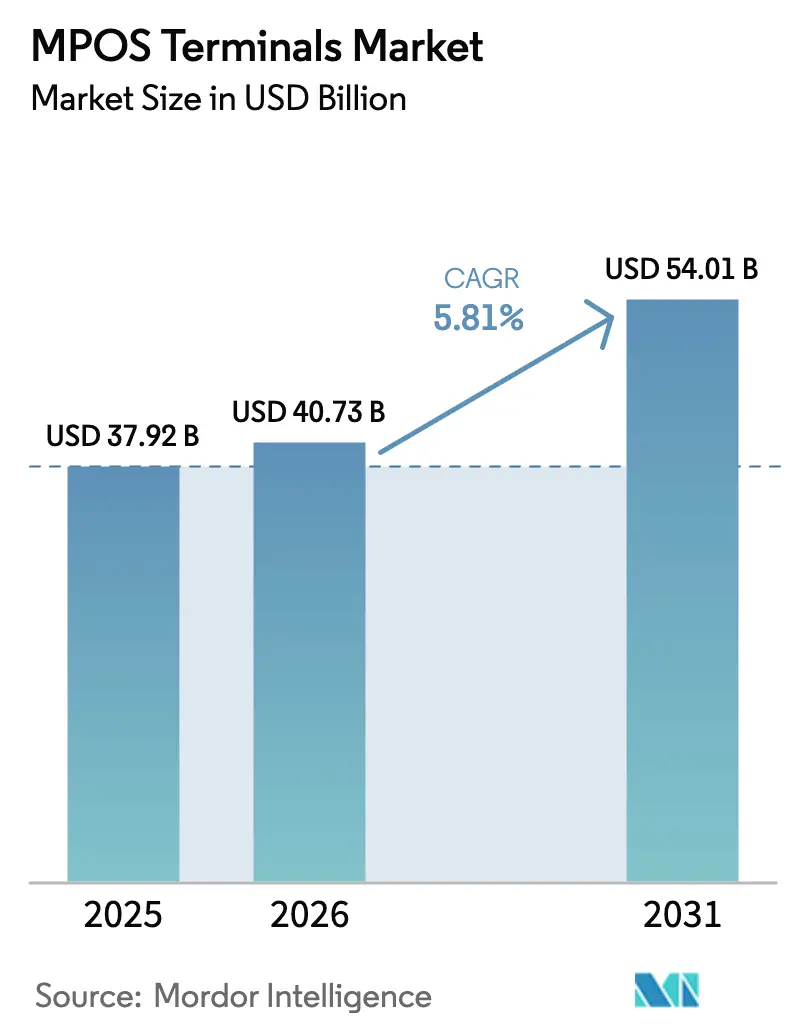

| Tamaño del Mercado (2026) | 40.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales MPOS por ���ϲ�����

Se proyecta que el tamaño del mercado de terminales MPOS se expanda desde USD 37,92 mil millones en 2025 y USD 40,73 mil millones en 2026 hasta USD 54,01 mil millones en 2031, registrando una CAGR del 5,81% entre 2026 y 2031. La certificación de pago por contacto solo mediante software está eliminando la necesidad de hardware dedicado de nivel básico, mientras que las regulaciones de Autenticación Reforzada de Clientes biométrica en Europa están extendiendo los ciclos de renovación para dispositivos premium. Los actores de plataformas ahora agrupan préstamos de capital de trabajo y análisis de datos con la aceptación de pagos, elevando los costos de cambio para los comerciantes y comprimiendo los márgenes para los proveedores de hardware puro. A nivel regional, ��������-�ʲ���í�ھ����� está marcando la pauta con rieles de pago en tiempo real y aceptación de códigos QR que aceleran la incorporación de nuevos comerciantes, mientras que Europa es un mercado de reemplazo impulsado por el cumplimiento normativo y América del Norte se acerca a los límites de penetración. La implementación basada en la nube sigue ganando preferencia porque la incorporación sin gasto de capital, las actualizaciones automatizadas de PCI DSS y los lanzamientos instantáneos de funciones son más valiosos para los microcomercianates que el control local de la infraestructura.

Conclusiones Clave del Informe

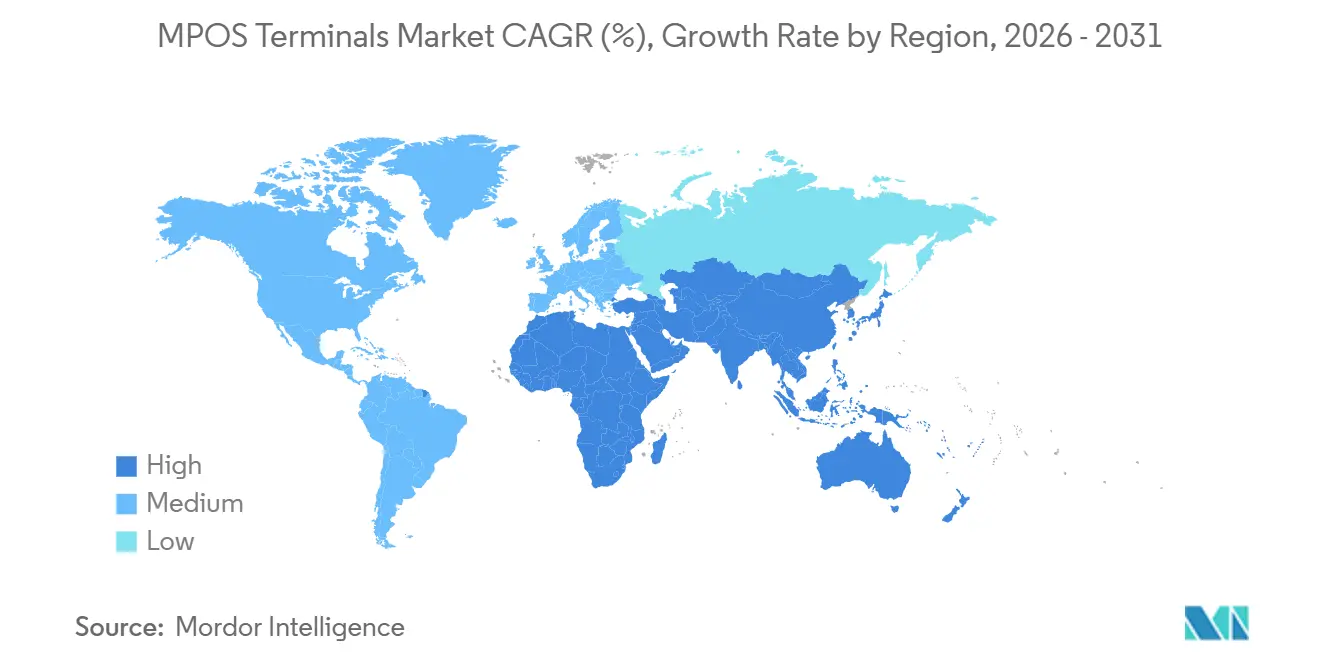

- Por geografía, ��������-�ʲ���í�ھ����� lideró con el 29,41% de la participación del mercado de terminales MPOS en 2025; se proyecta que se expanda a una CAGR del 6,02% hasta 2031.

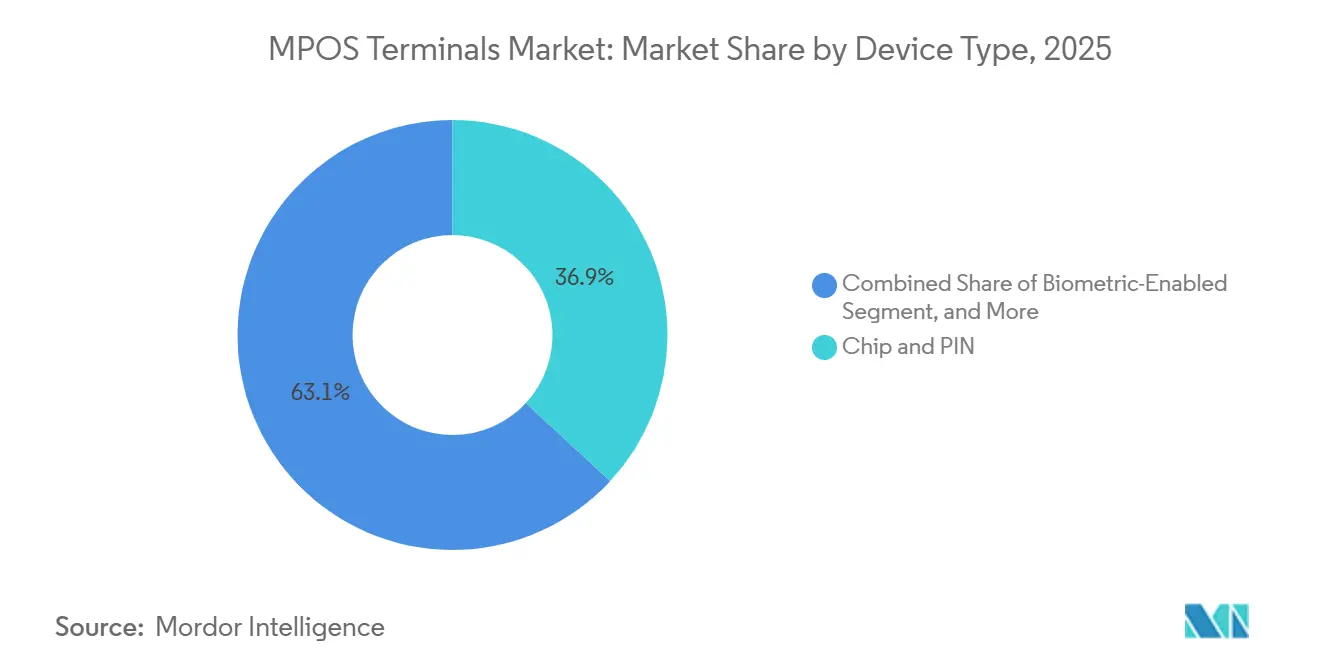

- Por tipo de dispositivo, chip y PIN mantuvo el 36,89% de la participación del mercado de terminales MPOS en 2025, mientras que se prevé que los dispositivos con biometría crezcan a una CAGR del 9,13% hasta 2031.

- Por modo de pago, las transacciones basadas en contacto retuvieron el 76,67% de la participación del tamaño del mercado de terminales MPOS en 2025, aunque los modos contactless avanzan a una CAGR del 8,34% hasta 2031.

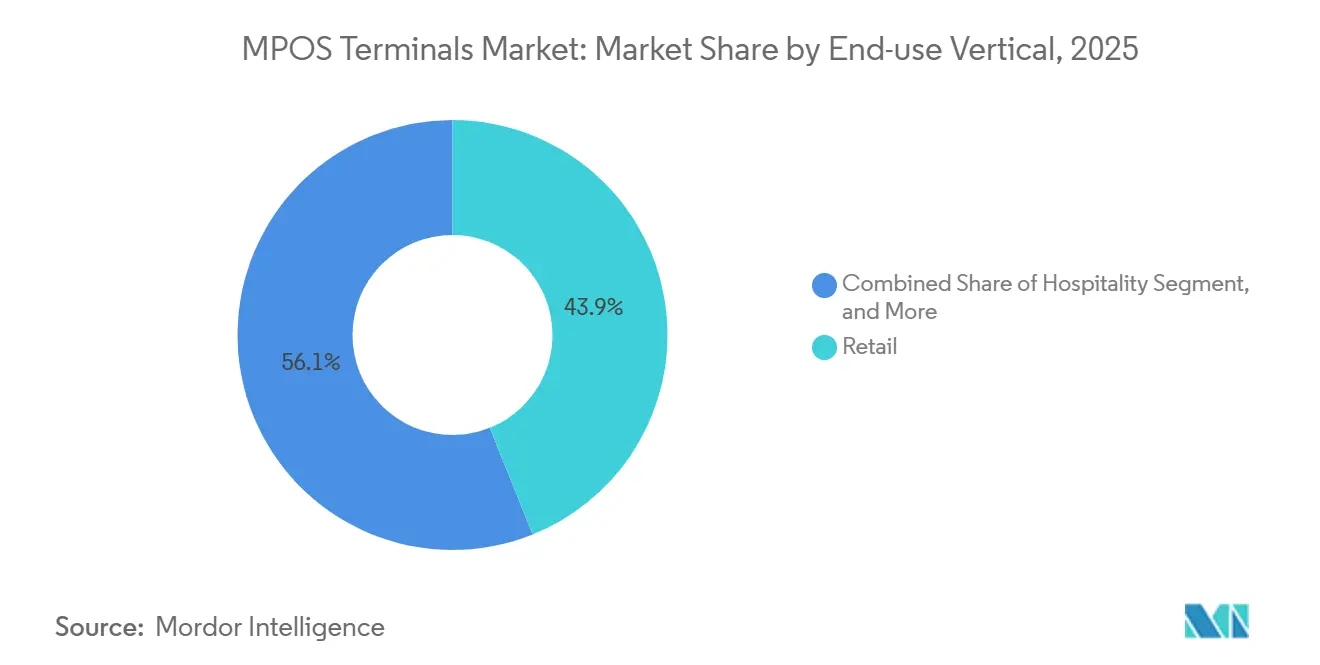

- Por industria del usuario final, el comercio minorista representó el 43,92% de la participación del tamaño del mercado de terminales MPOS en 2025, mientras que la hostelería avanza a una CAGR del 6,47% hasta 2031.

- Por modo de implementación, las soluciones locales comandaron el 70,59% de la participación del tamaño del mercado de terminales MPOS en 2025, pero las plataformas basadas en la nube están creciendo a una CAGR del 7,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terminales MPOS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Ubicuidad del Hardware de Aceptación de Tarjetas de Bajo Costo | +1.2% | Global - mayor en ��������-�ʲ���í�ھ����� y América del Sur | Corto plazo (≤ 2 años) |

| Aceleración del Cambio del Consumidor hacia Pagos ���ϲ�����less y Billeteras Electrónicas | +1.5% | Global - liderado por Europa y ��������-�ʲ���í�ھ�����, América del Norte en proceso de alcanzar | Mediano plazo (2-4 años) |

| Certificación de Pago por ���ϲ�����o en Dispositivo que Desbloquea Soluciones de Smartphone como Terminal de Punto de Venta | +0.9% | Global - ganancias tempranas en Europa, América del Norte y ��������-�ʲ���í�ھ����� urbano | Mediano plazo (2-4 años) |

| Despliegue Rápido de Análisis de Valor Agregado para Microcomercianates | +0.7% | Global - más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mandatos de Autenticación Reforzada de Clientes Biométrica bajo PSD2 que Impulsan la Renovación de Hardware | +0.6% | Europa con efecto secundario en Oriente Medio y ��������-�ʲ���í�ھ����� selecto | Largo plazo (≥ 4 años) |

| Habilitación de BNPL en Tienda que Requiere Actualizaciones de Firmware de Terminales MPOS | +0.5% | América del Norte y Europa, expandiéndose a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Ubicuidad del Hardware de Aceptación de Tarjetas de Bajo Costo

Los lectores de nivel básico con precio inferior a USD 50 han desbloqueado la aceptación de pagos para vendedores ambulantes, minoristas emergentes y trabajadores de la economía colaborativa que anteriormente operaban solo con efectivo. Square, SumUp y PayPal Zettle ofrecen dongles por menos de USD 50, y los fabricantes por contrato de ��������-�ʲ���í�ھ����� ahora suministran unidades de marca blanca a menos de USD 30 en fábrica, acelerando la penetración en las ciudades de segundo nivel de India y el sector minorista informal del Sudeste Asiático.[1]Block Inc., "Relaciones con Inversores," investors.block.xyz La mercantilización de los dispositivos está obligando a los proveedores a pivotar hacia suscripciones de mayor margen para paneles de análisis, integración de programas de fidelización y financiamiento integrado, reduciendo la dependencia del margen bruto del hardware. La mensajería ISO 20022 y las especificaciones de EMVCo garantizan la interoperabilidad, eliminando el bloqueo de proveedores y agudizando la competencia de precios.

Aceleración del Cambio del Consumidor hacia Pagos ���ϲ�����less y Billeteras Electrónicas

Irlanda registró billeteras móviles en el 58,2% del valor en el punto de venta durante el primer semestre de 2025, y el 92% de los pagos con tarjeta en el Reino Unido fueron por contacto en 2024. Para los comerciantes, un pago por contacto de 15 segundos reemplaza una entrada de PIN de 30 a 45 segundos, reduciendo las colas y los costos laborales en los restaurantes de servicio rápido. Los establecimientos de hostelería reportan turnos de mesa un 10-15% más rápidos cuando los terminales NFC en la mesa eliminan los desplazamientos a una caja registradora. La ventaja para los proveedores de terminales MPOS es una ola de reemplazo acelerada de hardware con capacidad contactless, aunque la misma preferencia del consumidor también hace viable el SoftPOS, ejerciendo presión a la baja sobre las ventas de dispositivos de nivel básico.

Certificación de Pago por ���ϲ�����o en Dispositivo que Desbloquea Soluciones de Smartphone como Terminal de Punto de Venta

PCI MPoC v1.1, publicado en noviembre de 2024, formalizó la seguridad para la aceptación de pagos mediante software en smartphones comerciales, eliminando el requisito de dongle para muchos microcomercianates. Apple Tap to Pay permite a las pequeñas empresas descargar una aplicación, pasar el proceso de verificación de identidad y comenzar a aceptar pagos el mismo día, sin costo de hardware más allá de un teléfono con NFC habilitado.[2]Apple Newsroom, "Apple Presenta Tap to Pay en iPhone," apple.com Visa y Mastercard han certificado desde entonces docenas de aplicaciones SoftPOS basadas en Android, ampliando la disponibilidad en Europa y América del Norte. Al reducir el costo total de aceptación a hardware de costo casi nulo y procesamiento inferior al 2%, el SoftPOS está preparado para capturar hasta una quinta parte de la incorporación de nuevos microcomercianates en Europa para 2027.

Despliegue Rápido de Análisis de Valor Agregado para Microcomercianates

Los terminales han evolucionado hacia centros de inteligencia empresarial que muestran divisiones de ingresos en tiempo real, mapas de calor de horas pico y alertas de inventario. Square Dashboard, los análisis de restaurantes de Toast, la integración de Clover con QuickBooks y Shopify POS monetizan cada uno los análisis premium a USD 20-50 por mes, un múltiplo de margen respecto a las ventas de hardware.[3]Shopify, "Funciones de Shopify POS," shopify.com/pos Los microcomercianates sin personal financiero dedicado ahora pueden optimizar la estrategia de precios, dotación de personal y promociones, traduciendo los datos en ganancias inmediatas de rentabilidad. La mayor fidelización impulsa la retención y mantiene el volumen de pagos en la plataforma, contrarrestando la erosión de márgenes en el hardware.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| El SoftPOS de Pago por ���ϲ�����o Emergente Canibalizando el Hardware Dedicado de Terminales MPOS | -0.8% | Global - más agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Costosa Migración al Cumplimiento de PCI MPoC y PCI v6 | -0.6% | Global - afecta a todos los fabricantes de hardware | Mediano plazo (2-4 años) |

| Banda Ancha y Electricidad Deficientes en Mercados Rurales | -0.4% | Á�ڰ������� emergente, Asia del Sur, América del Sur rural | Largo plazo (≥ 4 años) |

| Preocupaciones Persistentes de Seguridad y Fraude | -0.3% | Global - mayor escrutinio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El SoftPOS de Pago por ���ϲ�����o Emergente Canibalizando el Hardware Dedicado de Terminales MPOS

El SDK solo de software de Stripe, Apple Tap to Pay y el SoftPOS de Android de Adyen y Worldline eliminan la compra de hardware de USD 50-150 para los pequeños comerciantes, sustituyendo los smartphones existentes por terminales separados. Los microcomercianates y los vendedores de temporada que procesan menos de 100 transacciones al mes se sienten especialmente atraídos por la incorporación sin gasto de capital. La adopción de SoftPOS en Europa podría alcanzar el 15-20% de las nuevas cuentas de comerciantes para 2027, erosionando la demanda de dispositivos de nivel básico.[4]Banco Central Europeo, "Estadísticas de Pagos," ecb.europa.eu Los proveedores establecidos están respondiendo enfatizando las unidades de mostrador con impresoras, pantallas para clientes y lectores biométricos que los smartphones no pueden replicar, pero el segmento de alto volumen y bajo margen ya está migrando hacia el software.

Costosa Migración al Cumplimiento de PCI MPoC y PCI v6

PCI PTS POI v6.0 añade arranque seguro, firmware cifrado y almacenamiento de claves de hardware, aumentando la complejidad del diseño y elevando las tarifas de certificación a USD 50.000-150.000 por modelo. El plazo de cumplimiento se pospuso de enero de 2025 a junio de 2026, pero los fabricantes más pequeños aún enfrentan retrasos en las pruebas de 6 a 12 meses y corren el riesgo de tener inventario inmovilizado si las aprobaciones se retrasan. Mientras tanto, PCI MPoC añade costos de cumplimiento paralelos para los proveedores que ofrecen SoftPOS, multiplicando los presupuestos de I+D. Los actores de escala como VeriFone, PAX Technology e Ingenico pueden amortizar los gastos en volúmenes globales, mientras que los fabricantes de equipos originales regionales enfrentan compresión de márgenes o presiones de salida.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Autenticación Biométrica Impulsa la Expansión del Nivel Premium

Chip y PIN mantuvo el 36,89% de la participación del mercado de terminales MPOS en 2025, lo que subraya su arraigo en entornos regulados. Sin embargo, los lectores biométricos registran una CAGR del 9,13% hasta 2031 después de que PSD2 elevara los umbrales de autenticación, impulsando la demanda de terminales con reconocimiento de huellas dactilares o facial en toda Europa. El tamaño del mercado de terminales MPOS asignado a los dispositivos biométricos aumenta por tanto de manera desproporcionada a medida que los comerciantes absorben precios unitarios un 30-40% más altos para reducir los contracargos y alinearse con las normas de protección de datos. Los modelos de solo banda magnética y solo chip de baja funcionalidad ahora ocupan un nicho residual, principalmente en países con migración EMV retrasada. Con el tiempo, la competencia de dispositivos está pasando de la tecnología de interfaz hacia la sofisticación de la autenticación, con sensores certificados por FIDO y algoritmos que preservan la privacidad emergiendo como diferenciadores de producto.

El énfasis en el segmento premium está atrayendo a proveedores especializados como Next Biometrics, que desplegó sensores de huellas dactilares en terminales vietnamitas, y PopID, que pilotó sistemas de pago con autenticación facial en los Emiratos Árabes Unidos. Los proveedores establecidos están integrando módulos similares para defender su participación, mientras que las plataformas de software vinculan la preparación biométrica a funciones de valor agregado como la verificación de edad y el autoservicio de pago. Los comerciantes sensibles al costo en entornos de bajo fraude se mantienen con chip y PIN, mientras que los segmentos de mayor valor migran hacia modelos con biometría integrada para equilibrar la seguridad y la experiencia del usuario.

Por Modo de Pago: Las Ganancias ���ϲ�����less se Aceleran a Pesar del Dominio Basado en ���ϲ�����o

Las transacciones basadas en contacto retuvieron el 76,67% de la participación en 2025, aunque el volumen contactless se está expandiendo a una CAGR del 8,34%, casi 1,5 veces el crecimiento general del mercado de terminales MPOS. La familiaridad del consumidor con las tarjetas de pago por contacto y las billeteras móviles ha alcanzado un punto de inflexión, ejemplificado por los 3.400 millones de transacciones contactless móviles de �䲹�Բ���á en 2024 y la tasa de pago por contacto del 92% del Reino Unido. Para seguir siendo competitivos, los comerciantes están acelerando los ciclos de renovación de terminales hacia modelos con NFC habilitado o adoptando SoftPOS que aprovecha la antena integrada en los smartphones.

La velocidad y la comodidad impulsan esta migración. Los pagos contactless promedian 15 segundos frente a hasta 45 segundos para la entrada de PIN, lo que se traduce en colas más cortas y mayor rendimiento en el comercio minorista y la hostelería. Si bien los segmentos impulsados por el cumplimiento normativo, como el combustible o la venta de entradas de alto valor, mantendrán los métodos basados en contacto, se espera que la prima de crecimiento para el contactless siga ampliándose a medida que los ecosistemas de billeteras móviles expandan las funciones de fidelización, cupones e identidad digital que profundizan el compromiso del usuario.

Por Industria del Usuario Final: La ��Dz��ٱ�����í�� Lidera el Crecimiento mientras el Comercio Minorista Mantiene su �ʲ����پ������貹����ó��

Las reservas del comercio minorista representaron el 43,92% del tamaño del mercado de terminales MPOS en 2025 debido al volumen de transacciones y la ubicuidad geográfica. Sin embargo, la hostelería está en camino de lograr una CAGR del 6,47% hasta 2031, catalizada por los pagos en la mesa que mejoran los turnos de mesa en un 10-15% y aumentan la captura de propinas a través de pantallas de gratificación sugerida. La participación del mercado de terminales MPOS que corresponde a la hostelería está por tanto aumentando más rápido que su recuento de transacciones subyacente, lo que refleja múltiples terminales por establecimiento en lugar de puntos de pago únicos.

Más allá de los restaurantes, los hoteles están adoptando unidades de registro portátiles, y los estadios están trasladando las concesiones a quioscos móviles. La salud es otro segmento de crecimiento, integrando módulos de terminales MPOS compatibles con HIPAA en el software de gestión de consultorios para la captura de copagos de pacientes. Las flotas de transporte integran lectores en los dispositivos portátiles de los conductores para la captura de pagos de prueba de entrega, mientras que las operaciones de estacionamiento adaptan las máquinas de pago a pie con módulos contactless. Estos flujos de trabajo especializados destacan un giro desde la aceptación de pagos genérica hacia la implementación de terminales específica para cada proceso que monetiza la comodidad y los análisis de datos.

Por Modo de Implementación: El SaaS Basado en la Nube Gana Terreno por su Atractivo sin Gasto de Capital

La infraestructura local todavía mantuvo el 70,59% de la participación en 2025, pero la adopción de la nube se está acelerando a una CAGR del 7,21% impulsada por el gasto de capital inicial nulo, las actualizaciones automáticas de PCI y los ciclos de lanzamiento de funciones rápidos. Stripe, Adyen y Square incorporan nuevos comerciantes en horas, agrupando el procesamiento de pagos, los análisis y la liquidación dentro de una única interfaz de suscripción. El tamaño del mercado de terminales MPOS vinculado a los modelos en la nube se está ampliando más rápido que el mercado general a medida que los microcomercianates prefieren la economía de pago por uso.

La conectividad sigue siendo la restricción. La India rural, Indonesia y el Á�ڰ������� subsahariana, donde la penetración de banda ancha está por debajo del 40%, todavía dependen de dispositivos locales o híbridos que almacenan transacciones sin conexión. Los proveedores están mitigando el riesgo con módulos de doble SIM, almacenamiento local y bases de carga solar, pero esas características elevan el costo del dispositivo y complican el inventario. Con el tiempo, el despliegue de 5G y el backhaul satelital aliviarán la restricción, extendiendo el predominio del SaaS hacia las regiones actualmente desatendidas.

Análisis Geográfico

��������-�ʲ���í�ھ����� contribuyó con el 29,41% de los ingresos globales en 2025 y se prevé que registre una CAGR del 6,02% hasta 2031, la más rápida de cualquier región. El impulso proviene de UPI de India, que registró 16.730 millones de transacciones en diciembre de 2024, y de Alipay Plus de China, que permite a los comerciantes tailandeses, malayos e indonesios aceptar pagos de visitantes chinos mediante código QR sin nuevo hardware. ������ó�� y Corea del Sur están migrando de la banda magnética a NFC antes de los vencimientos regulatorios, mientras que la penetración de pago por contacto en Australia supera el 95%. La banda ancha rural en India e Indonesia se sitúa por debajo del 40%, y la electricidad inconsistente en Bangladesh y Vietnam limita la implementación siempre activa.

América del Norte ocupa el segundo lugar en tamaño. El cambio temprano de responsabilidad EMV de la región adelantó las actualizaciones de hardware, por lo que la demanda actual gira en torno a la sustitución de unidades heredadas por modelos contactless y biométricos. Los 3.400 millones de pagos contactless móviles de �䲹�Բ���á en 2024 muestran la adopción por parte del consumidor, y la incorporación de comerciantes impulsada por fintech en ��é�澱���� añade margen de crecimiento incremental. El crecimiento es constante pero está por detrás de ��������-�ʲ���í�ھ�����, lo que refleja la madurez del mercado y la alta penetración existente.

La trayectoria de Europa depende de la Autenticación Reforzada de Clientes de PSD2, que está impulsando la renovación de hardware premium incluso cuando el SoftPOS canibaliza los niveles básicos. Mercados como Francia y Alemania están adaptando los terminales con sensores de huellas dactilares para cumplir con los umbrales de exención, mientras que los microcomercianates adoptan la aceptación basada en smartphones para evitar desembolsos de capital. América del Sur está impulsada por el sistema de pago instantáneo Pix de Brasil, que superó los 40.000 millones de transferencias en 2024, integrando la aceptación de códigos QR directamente en el software de punto de venta. Oriente Medio se beneficia de las inversiones en ciudades inteligentes en los Emiratos Árabes Unidos y la Visión 2030 de Arabia Saudita, mientras que Á�ڰ������� sigue limitada por la disponibilidad de electricidad, lo que obliga a implementaciones híbridas con prioridad sin conexión a pesar de los sólidos ecosistemas de dinero móvil.

Panorama Competitivo

La competencia es moderada en concentración pero intensa en las capas de valor agregado de la plataforma. Square de Block, Clover de Fiserv y la pila específica para restaurantes de Toast emplean el hardware como puerta de entrada a ingresos recurrentes de software, incluidos análisis, nómina y préstamos de capital de trabajo que elevan los costos de cambio. Los fabricantes de equipos originales de dispositivos tradicionales como VeriFone y PAX Technology suministran cada vez más unidades de marca blanca a los agregadores de fintech, preservando los volúmenes de escala mientras ceden los puntos de contacto directos con los comerciantes. Los márgenes brutos del hardware se han comprimido desde aproximadamente el 40% hace una década hasta cerca del 15-20% hoy, lo que obliga a todos los actores a depender de las tarifas de suscripción y procesamiento sobre las ventas unitarias.

Persiste un espacio estratégico en salud, transporte y mercados emergentes rurales. Menos del 30% de las pequeñas consultas médicas en Estados Unidos tienen captura de pagos moderna en el punto de atención porque el cumplimiento de HIPAA y las integraciones de facturación heredadas aumentan la fricción de adopción. Los operadores logísticos necesitan lectores portátiles interoperables para la liquidación de prueba de entrega, pero el segmento sigue fragmentado en soluciones propietarias. La India rural, Indonesia y el Á�ڰ������� subsahariana todavía prefieren dispositivos híbridos con prioridad sin conexión, creando puntos de entrada para los proveedores capaces de combinar la carga solar y el almacenamiento sin conexión con análisis en la nube.

Las empresas emergentes están aprovechando los precios y la velocidad de liquidación para erosionar la posición de los actores establecidos. Yoco de ���ܻ�á�ڰ������� ofrece procesamiento sin tarifa mensual y liquidación el mismo día a 400.000 microcomercianates, mientras que myPOS de Europa del Este agrupa cuentas IBAN y pagos instantáneos en todo el Espacio Económico Europeo. Square Capital prestó USD 4.100 millones a comerciantes en 2025, y Toast Capital amplió los préstamos de capital de trabajo más allá de Estados Unidos, vinculando las tasas de financiamiento al volumen de pagos. La competencia está pasando gradualmente de las características del dispositivo a la amplitud de los servicios financieros integrados.

Líderes de la Industria de Terminales MPOS

Block Inc. (Square)

Fiserv Inc. (Clover)

VeriFone Inc.

PAX Technology Ltd.

Newland Payment Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Banco Central de los Emiratos Árabes Unidos lanzó un piloto de terminal de pago biométrico con PopID, desplegando dispositivos de autenticación facial en 50 ubicaciones minoristas de Dubái para probar los estándares de identidad digital de próxima generación.

- Enero de 2025: JP Morgan Payments presentó la serie de terminales Paypad y Pinpad para pequeñas y medianas empresas, combinando procesamiento integrado, facturación y liquidación en tiempo real.

- Noviembre de 2024: El Consejo de Estándares de Seguridad PCI publicó PCI MPoC v1.1, formalizando los requisitos de seguridad globales para la aceptación de tarjetas basada en software en smartphones.

- Octubre de 2024: Block Inc. presentó Square Terminal Flex, un dispositivo portátil con pantalla táctil de 7 pulgadas con escaneo de códigos de barras integrado y batería de 12 horas, con precio desde USD 299.

Alcance del Informe del Mercado Global de Terminales MPOS

Los terminales MPOS (terminales de punto de venta móviles) son dispositivos de pago portátiles que permiten a las empresas aceptar pagos con tarjeta o digitales utilizando un smartphone o tableta en lugar de una máquina de pago fija tradicional.

El Informe del Mercado de Terminales MPOS está Segmentado por Tipo de Dispositivo (Chip y PIN, Chip y Firma, ���ϲ�����less y NFC, Solo Banda Magnética, con Biometría Habilitada), Modo de Pago (Basado en ���ϲ�����o, ���ϲ�����less), Industria del Usuario Final (Comercio Minorista, ��Dz��ٱ�����í��, Salud, Transporte y Logística, Otras Industrias de Usuario Final), Modo de Implementación (Local, Basado en la Nube y SaaS), y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Chip y PIN |

| Chip y Firma |

| ���ϲ�����less y NFC |

| Solo Banda Magnética |

| Con Biometría Habilitada |

| Basado en ���ϲ�����o |

| ���ϲ�����less |

| Comercio Minorista |

| ��Dz��ٱ�����í�� |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Local |

| Basado en la Nube y SaaS |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Tipo de Dispositivo | Chip y PIN | |

| Chip y Firma | ||

| ���ϲ�����less y NFC | ||

| Solo Banda Magnética | ||

| Con Biometría Habilitada | ||

| Por Modo de Pago | Basado en ���ϲ�����o | |

| ���ϲ�����less | ||

| Por Industria del Usuario Final | Comercio Minorista | |

| ��Dz��ٱ�����í�� | ||

| Salud | ||

| Transporte y Logística | ||

| Otras Industrias de Usuario Final | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube y SaaS | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terminales MPOS en 2031?

Se prevé que el mercado de terminales MPOS alcance USD 54,01 mil millones para 2031.

¿Con qué rapidez se espera que crezca el mercado de terminales MPOS entre 2026 y 2031?

Se proyecta que el mercado avance a una CAGR del 5,81% durante el período 2026-2031.

¿Qué región se está expandiendo más rápido en la adopción de terminales MPOS?

Se anticipa que ��������-�ʲ���í�ھ����� registre el mayor crecimiento regional con una CAGR del 6,02% hasta 2031.

¿Por qué están ganando terreno los dispositivos MPOS biométricos?

Las normas de Autenticación Reforzada de Clientes en Europa y los esfuerzos más amplios de reducción del fraude están impulsando una CAGR del 9,13% en los envíos de terminales con biometría habilitada.

¿Qué es el SoftPOS y por qué es importante?

El software SoftPOS convierte los smartphones con NFC habilitado en terminales de pago, eliminando los costos de hardware separado y atrayendo a los microcomercianates que buscan aceptación sin gasto de capital.

¿Cómo están compensando los proveedores la reducción de los márgenes del hardware?

Los proveedores agrupan análisis, financiamiento, nómina y herramientas de inventario en paquetes de suscripción, desplazando los ingresos hacia software y servicios recurrentes de alto margen.

Última actualización de la página el: