Tamaño y cuota del mercado de terminales POS en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

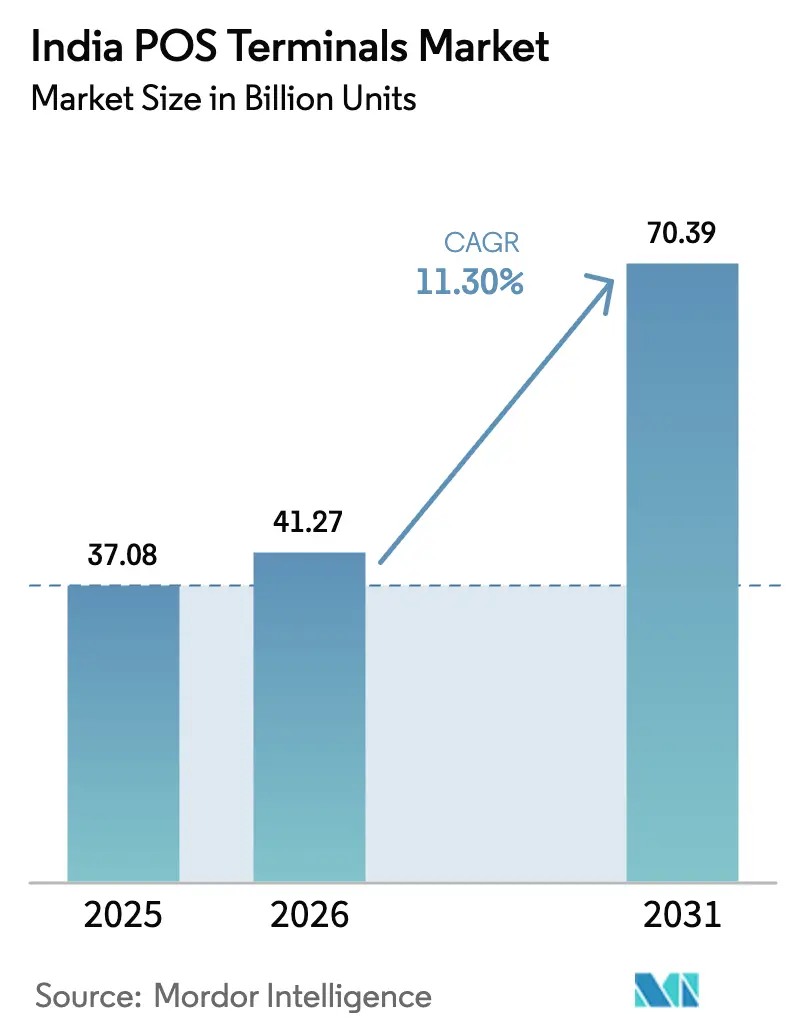

| Tamaño del mercado en el año base (2025) | 37.08 Mil millones de unidades |

| Volumen del Mercado (2026) | 41.27 Mil millones de unidades |

| Volumen del Mercado (2031) | 70.39 Mil millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 11.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de terminales POS en India por ���ϲ�����

Se espera que el tamaño del mercado de terminales POS en India crezca desde 37,08 mil millones de unidades en 2025 hasta 41,27 mil millones de unidades en 2026, con una previsión de alcanzar 70,39 mil millones de unidades en 2031 a una CAGR del 11,30% durante el período 2026-2031. El ritmo de crecimiento reflejó vientos de cola simultáneos derivados de los mandatos gubernamentales de digitalización, una infraestructura crediticia en expansión y la demanda de los comerciantes de una aceptación unificada de tarjetas, UPI y las emergentes opciones de compra ahora y pago después. Instrumentos de política como el Incentivo Vinculado a la Producción y los subsidios del Fondo de Desarrollo de Infraestructura de Pagos redujeron los costos de incorporación para los adquirentes que se expandían hacia ciudades más pequeñas, mientras que las normas de factura electrónica del GST obligaron a las empresas por encima del umbral de INR 5 crore (USD 0,56 millones) a vincular la declaración fiscal en tiempo real con la captura de pagos. Al mismo tiempo, la creciente base de más de 100 millones de tarjetas de crédito elevó los importes de las transacciones, mejorando el caso de negocio para las terminales con capacidad de tarjeta. La economía para los comerciantes, sin embargo, se tensó una vez que entraron en vigor las normas de tasa de descuento al comerciante cero en las transacciones UPI, lo que impulsó a los proveedores a lanzar dispositivos Android que procesan tarjetas y UPI en el mismo hardware y que permiten actualizaciones instantáneas basadas en aplicaciones en lugar de reemplazos totales. Por tanto, la competencia se intensificó entre especialistas fintech como Pine Labs y Paytm y los adquirentes liderados por bancos como HDFC, ICICI y SBI, que aprovechan las redes de sucursales existentes para la distribución.

Puntos clave del informe

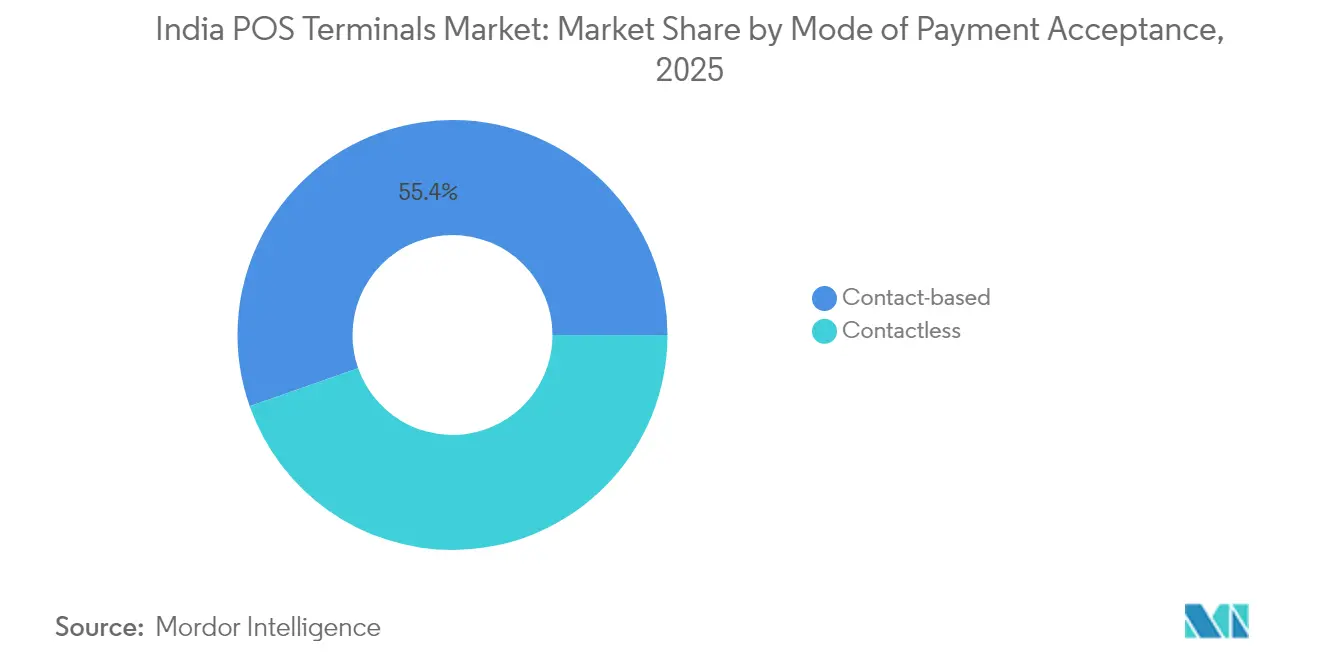

- Por modo de aceptación de pago, los sistemas basados en contacto lideraron con el 55,38% de la cuota del mercado de terminales POS en India en 2025, mientras que se prevé que las soluciones sin contacto registren una CAGR del 12,38% hasta 2031.

- Por tipo de POS, las unidades móviles y portátiles representaron el 62,15% del tamaño del mercado de terminales POS en India en 2025 y se encaminan a expandirse a una CAGR del 12,63% hasta 2031.

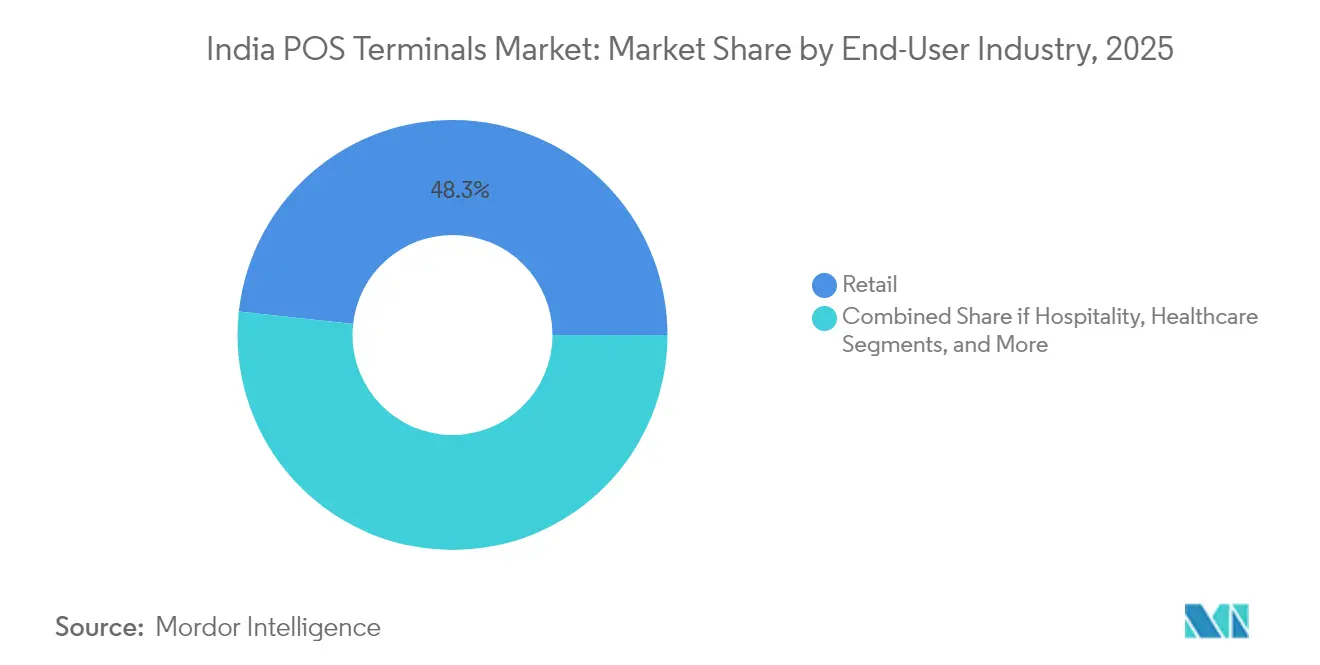

- Por industria de usuario final, el comercio minorista mantuvo una cuota de ingresos del 48,25% en 2025, mientras que la atención médica avanza a una CAGR del 13,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de terminales POS en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Subsidios del PIDF que aceleran el despliegue en ciudades de nivel 3 a nivel 6 | +1.8% | Ciudades de nivel 3 a nivel 6, mercados rurales y semiurbanos | Mediano plazo (2-4 años) |

| Creciente base de tarjetas de crédito (>100 mn) impulsa los volúmenes de deslizamiento de tarjetas | +1.2% | Nacional, con concentración en metrópolis y ciudades de nivel 1 | Corto plazo (≤ 2 años) |

| POS Android con pago omnicanal (tarjetas + UPI + BNPL en un solo dispositivo) | +1.6% | Nacional, adopción temprana en comercio minorista urbano y hospitalidad | Mediano plazo (2-4 años) |

| Cumplimiento de factura electrónica del GST que impulsa actualizaciones de POS en tiempo real | +2.1% | Nacional, empresas con facturación >Rs 5 crore | Corto plazo (≤ 2 años) |

| Auge de centros comerciales inteligentes en ciudades de nivel 2/3 eleva la demanda de POS fijo | + 0.8% | Ciudades de nivel 2 y nivel 3, corredores de expansión del comercio minorista | Largo plazo (≥ 4 años) |

| Complementos de análisis avanzado/IA que mejoran el retorno de inversión del minorista | +0.5% | Cadenas minoristas urbanas, sector minorista organizado | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Subsidios del PIDF que aceleran los despliegues en ciudades de nivel 3 a nivel 6

Los fondos de incentivos gubernamentales como el Fondo de Desarrollo de Infraestructura de Pagos destinaron Rs 1.500 crore para terminales que procesan transacciones UPI de bajo valor. Estos incentivos redujeron el riesgo para los adquirentes y permitieron a los proveedores instalar dispositivos en localidades donde la densidad de POS había permanecido baja. El diseño del subsidio requería el cumplimiento de las normas de seguridad del Banco de la Reserva de India, por lo que los despliegues en ciudades más pequeñas llegaron con cifrado certificado e inyección remota de claves, garantizando la operatividad a largo plazo.

La creciente base de tarjetas de crédito impulsa los volúmenes de deslizamiento de tarjetas

India había emitido 86 millones de tarjetas de crédito a principios de 2025, y el gasto mensual promedio alcanzó Rs 15.388, un incremento del 15% interanual.[1] Business Standard, "El gasto con tarjeta de crédito supera Rs 15.000 al mes," business-standard.com Los comerciantes observaron que los compradores con tarjeta registraban cestas de mayor valor que los usuarios de UPI, por lo que actualizaron a terminales con chip y PIN que admiten pago sin contacto por aproximación. Los bancos y las empresas financieras no bancarias ampliaron la distribución de tarjetas, creando un círculo virtuoso para la adopción de POS incluso cuando UPI siguió siendo gratuito para transacciones de pequeño importe.

Adopción de POS Android con pago omnicanal

Los proveedores introdujeron terminales inteligentes basados en Android que aceptan EMV, NFC, código QR de UPI y BNPL en una sola pantalla. El dispositivo Hub de Pine Labs integró más de 100 modos de pago y ofreció aplicaciones de inventario y análisis mediante actualizaciones inalámbricas.[2]Pine Labs, "POS Hub: Terminal todo en uno," pinelabs.com A los comerciantes les agradó la reducción del desorden en el mostrador y la posibilidad de agregar nuevos esquemas de pago sin reemplazar el hardware, lo que acortó los ciclos de actualización y aumentó el valor de por vida para los adquirentes.

Cumplimiento de factura electrónica del GST que impulsa actualizaciones de POS en tiempo real

La facturación electrónica obligatoria para empresas que superan Rs 5 crore de facturación obligó a aproximadamente 2,1 millones de empresas a generar facturas a través de un portal gubernamental en el momento de la venta. Las terminales heredadas no conformes no podían enviar datos en tiempo real, por lo que los adquirentes y proveedores de software agruparon paquetes de POS preparados para el GST con conectividad en la nube, motor fiscal y almacenamiento de rastro de auditoría. Este impulso de cumplimiento generó una ola de demanda de renovación tanto en los canales minoristas como en los canales B2B.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| UPI sin tasa de descuento al comerciante erosiona la economía de los pequeños comerciantes | -1.5% | Nacional, afecta especialmente a micro y pequeños comerciantes | Corto plazo (≤ 2 años) |

| La ubicuidad del código QR reduce la demanda de nuevos POS | -1.0% | Nacional, mercados urbanos y semiurbanos | Mediano plazo (2-4 años) |

| Elevado costo total de propiedad para los microcomerciantess | -0.8% | Ciudades de nivel 3 a nivel 6, segmento minorista micro | Largo plazo (≥ 4 años) |

| Las normas borrador de PA sin conexión del Banco de la Reserva de India elevan el costo de cumplimiento | -0.3% | Nacional, afecta a agregadores de pago y proveedores de POS | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

UPI sin tasa de descuento al comerciante erosiona la economía de los pequeños comerciantes

El gobierno eliminó las tasas de descuento al comerciante en UPI. Los adquirentes perdieron los ingresos por subsidios que antes compensaban los alquileres de dispositivos, por lo que muchos pausaron los despliegues hacia comerciantes muy pequeños. Aunque los responsables de políticas propusieron posteriormente una comisión del 0,2% para grandes cadenas, la ausencia a corto plazo del intercambio mantuvo baja la penetración de POS en los microcomerciantess.

La ubicuidad del código QR reduce la demanda de nuevos POS

En febrero de 2025, los comerciantes habían instalado 352 millones de códigos QR de UPI frente a solo 8,9 millones de terminales POS.[3]Economic Times, "El despliegue de códigos QR supera al de POS," economictimes.indiatimes.com Las pegatinas de código QR tienen un costo mínimo y no conllevan cargos de alquiler, por lo que las tiendas de barrio sensibles al precio las preferían sobre el hardware dedicado. Los proveedores respondieron integrando códigos QR dinámicos en las pantallas de los POS Android, pero la brecha de costos aún frenó la adopción de terminales por primera vez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aceptación de pago: la adopción sin contacto crece con la habilitación de NFC

Los métodos basados en contacto retuvieron el 55,38% de la cuota del mercado de terminales POS en India en 2025 gracias a la duradera infraestructura de chip y PIN. Sin embargo, los pagos sin contacto registraron una CAGR del 12,38%, impulsados por las actualizaciones de NFC en las tarjetas emitidas por bancos y la comodidad del consumidor con el pago por aproximación. Los pagos sin contacto también ganaron visibilidad a través de proyectos piloto en transporte público, donde los torniquetes de acceso promovieron flujos más rápidos. La expansión del segmento indica que, aunque las tarjetas siguen siendo importantes, la interfaz subyacente continúa desplazándose hacia experiencias sin contacto físico.

Los comerciantes miraron más allá del comercio minorista. Las empresas de transporte estatal incorporaron validadores sin contacto en autobuses y metros, y los servicios municipales aceptaron tarjetas por aproximación para el pago de facturas. Los fabricantes de dispositivos exploraron la autenticación biométrica para asegurar pagos por aproximación de mayor valor sin necesidad de ingresar el PIN. Se espera que estas innovaciones mantengan el impulso sin contacto incluso una vez que el recuerdo de la higiene durante la pandemia se desvanezca de la memoria colectiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de POS: los modelos móviles dominan por su flexibilidad

Los dispositivos portátiles y móviles controlaron el 62,15% del tamaño del mercado de terminales POS en India en 2025 y registraron el crecimiento más rápido con una CAGR del 12,63%. Los pequeños minoristas valoraron la capacidad de aceptar pagos en el pasillo, durante las entregas o en eventos temporales. Las unidades mini POS con batería se conectaron mediante 4G y se emparejaron con teléfonos inteligentes para la impresión de recibos, lo que redujo los costos iniciales. Las estaciones de mostrador fijas mantuvieron su relevancia en hipermercados y cines multisala donde importaban las cintas transportadoras y las balanzas integradas.

La ola móvil se superpuso con los despliegues de Android. Los proveedores integraron aplicaciones de inventario, fidelización y facturación, transformando la terminal en una mini consola de punto de venta y de administración interna. Esa capa de aplicaciones desbloqueó ingresos por suscripción y profundizó la ventaja competitiva frente a los competidores de código QR de bajo margen.

Por industria de usuario final: la atención médica avanza rápidamente

El comercio minorista aún comandó el 48,25% de la cuota de ingresos en 2025 debido al gran número de tiendas y la alta rotación de transacciones. La atención médica, sin embargo, mostró la mayor CAGR con un 13,02%, a medida que los hospitales digitalizaron la facturación y las reclamaciones de seguros. Las clínicas implementaron terminales que integran la programación de citas de pacientes, las recetas electrónicas y el pago en un solo flujo de trabajo. Las cadenas de diagnóstico también equiparon a los técnicos con unidades portátiles para la recolección de muestras a domicilio, ampliando así los casos de uso del segmento.

La hospitalidad siguió siendo otro bolsillo de crecimiento. Los hoteles integraron el POS con el software de gestión de propiedades para centralizar los cargos de habitación y las facturas de alimentos y bebidas. Los restaurantes actualizaron a terminales que se conectan con los sistemas de visualización de cocina para que los chefs reciban los pedidos en el momento en que los servidores cierran la orden, lo que mejoró la rotación de mesas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las metrópolis del oeste y el sur conformaron la primera ola de adopción de POS debido al mayor consumo y a la temprana penetración de los pagos digitales. Bombay, Bengaluru e Hyderabad concentraron conjuntamente una parte importante de los consumidores bancarizados y los minoristas empresariales. Los estados del norte, no obstante, registraron el mayor flujo de nuevos proyectos de comercio minorista organizado, con el 44% del suministro de centros comerciales programado en Delhi RCN, Punjab y Uttar Pradesh. Esos desarrollos crearon mostradores de cobro de múltiples carriles que especificaron hardware EMV y NFC en la etapa de habilitación.

Las ciudades de nivel 2 y nivel 3 como Jaipur, Lucknow, Indore y Patna se aceleraron, beneficiándose de las franquicias minoristas y cadenas de alimentos que buscaban crecer fuera de las metrópolis saturadas. De 2024 a 2025, la superficie comercial en estas ciudades aumentó en 25 millones de pies cuadrados, y los locales de alimentos y bebidas crecieron casi un 26%, con cada establecimiento integrando al menos un POS para gestionar pedidos de mesa y billeteras digitales. Dicha expansión proporcionó una plataforma de lanzamiento para que los adquirentes instalaran dispositivos Android de servicio completo combinados con paquetes de financiación.

Los clusters rurales y semiurbanos siguieron siendo la frontera. El despliegue de POS dependía de la conectividad 4G en lugar de fibra óptica, por lo que las terminales móviles con tarjetas SIM integradas tuvieron más tracción que los dispositivos de escritorio. Los bancos aprovecharon los datos de titulares de cuentas Jan Dhan para dirigirse a microempresarios con préstamos comerciales combinados con paquetes de POS. A pesar de estos incentivos, los plazos de adopción se extendieron hacia los años finales del pronóstico porque muchos pequeños minoristas todavía consideraban suficiente el código QR.

Panorama competitivo

La competencia en el mercado de terminales POS en India involucró a empresas fintech, proveedores de hardware y bancos. Ninguna empresa única tuvo una posición de liderazgo dominante, manteniendo el campo moderadamente fragmentado e impulsado por la innovación. Pine Labs se centró en el comercio minorista de mediana escala con hardware Android rico en aplicaciones, mientras que Paytm aprovechó su base de usuarios de billetera para vender terminales que presentan reembolsos de billetera en el momento del pago. Bancos como HDFC, ICICI y SBI explotaron el alcance de sus sucursales para captar comerciantes en ciudades más pequeñas, agrupando cuentas corrientes, terminales y préstamos de capital de trabajo en un solo paquete.

La estrategia de producto convergió hacia la aceptación todo en uno. El dispositivo SmartHub Vyapar de HDFC empaquetó código QR, ranura para tarjeta, NFC y un altavoz de sonido parlante. Paytm y RBL Bank lanzaron cajas de sonido con NFC que anuncian los pagos exitosos con tarjeta junto con las transacciones de código QR. Las asociaciones y adquisiciones se intensificaron. Zaggle adquirió el 51% de Effiasoft para fusionar el procesamiento de instrumentos prepagados con el software POS y abordar la facturación empresarial, lo que señala que la capacidad de software ahora importa tanto como el alcance del hardware. Worldline se asoció con Forthcode para crear un POS Android a bordo de aeronaves para aerolíneas, destacando apuestas verticales en nichos específicos.

La regulación moldeó el campo. Las normas de Agregador de Pagos del Banco de la Reserva de India aumentaron los umbrales de patrimonio neto y exigieron auditorías de seguridad, lo que favoreció a los titulares capitalizados y empujó a los agregadores más pequeños hacia asociaciones. Al mismo tiempo, la propuesta de reintroducción de la tasa de descuento al comerciante en las ventas de alto valor por UPI prometió reequilibrar los grupos de beneficios y podría reabrir el impulso para los modelos de POS premium en el comercio minorista moderno.

Líderes de la industria de terminales POS en India

Pine Labs Private Limited

One 97 Communications Limited (Paytm)

Worldline India Private Limited

Mswipe Technologies Private Limited

Innoviti Technologies Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Zaggle Prepaid Ocean Services adquirió el 51% de Effiasoft por Rs 41,31 crore, combinando instrumentos prepagados con software POS para ampliar los servicios a comerciantes en India y el Sudeste Asiático.

- Marzo de 2025: Paytm se asoció con RBL Bank para desplegar dispositivos de caja de sonido habilitados con NFC y máquinas de tarjetas que se sincronizan con el panel de control de Paytm para empresas, mejorando la conciliación en tiempo real para los comerciantes.

- Enero de 2025: Pine Labs extendió su alianza de 12 años con SBI Payments para profundizar los servicios de adquirencia e instalar más terminales a través de la red del banco.

- Diciembre de 2024: Worldline India y Forthcode lanzaron un POS Android para el comercio minorista a bordo de aeronaves, integrando inventario y pago en un único dispositivo de cabina.

Alcance del informe del mercado de terminales POS en India

Una terminal de punto de venta, comúnmente conocida como terminal POS, es un dispositivo de hardware utilizado en tiendas minoristas para facilitar los pagos con tarjeta. Equipados con software capaz de leer las bandas magnéticas de tarjetas de crédito y débito, los sistemas POS modernos evolucionan para incorporar diseños portátiles y capacidades sin contacto, adaptándose a la creciente tendencia de los pagos móviles.

El mercado de terminales POS en India está segmentado por modo de aceptación de pago (basado en contacto y sin contacto), tipo (sistemas fijos de punto de venta y sistemas móviles o portátiles de punto de venta) e industria de usuario final (comercio minorista, hospitalidad, atención médica y otras industrias de usuario final). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Basado en contacto |

| Sin contacto |

| Sistemas fijos de punto de venta |

| Sistemas móviles/portátiles de punto de venta |

| Comercio minorista |

| Hospitalidad |

| Atención médica |

| Transporte y logística |

| Otras industrias de usuario final |

| Por modo de aceptación de pago | Basado en contacto |

| Sin contacto | |

| Por tipo de POS | Sistemas fijos de punto de venta |

| Sistemas móviles/portátiles de punto de venta | |

| Por industria de usuario final | Comercio minorista |

| Hospitalidad | |

| Atención médica | |

| Transporte y logística | |

| Otras industrias de usuario final |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de terminales POS en India?

Se espera que el tamaño del mercado de terminales POS en India crezca a una CAGR del 11,30% para alcanzar 70,39 mil millones de unidades en 2031.

¿Cuál es el tamaño actual del mercado de terminales POS en India?

En 2026, se espera que el tamaño del mercado de terminales POS en India alcance 41,27 mil millones de unidades.

¿Quiénes son los actores clave en el mercado de terminales POS en India?

VeriFone, Inc., Worldline, Ezetap (Razorpay), MobiSwipe Technologies Private Limited y Mswipe Technologies Pvt Ltd. son las principales empresas que operan en el mercado de terminales POS en India.

¿Qué años cubre este mercado de terminales POS en India y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del mercado de terminales POS en India se estimó en 41,27 mil millones de unidades. El informe cubre el tamaño histórico del mercado de terminales POS en India para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del mercado de terminales POS en India para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: