Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transmisión y Distribución de Energía en el Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

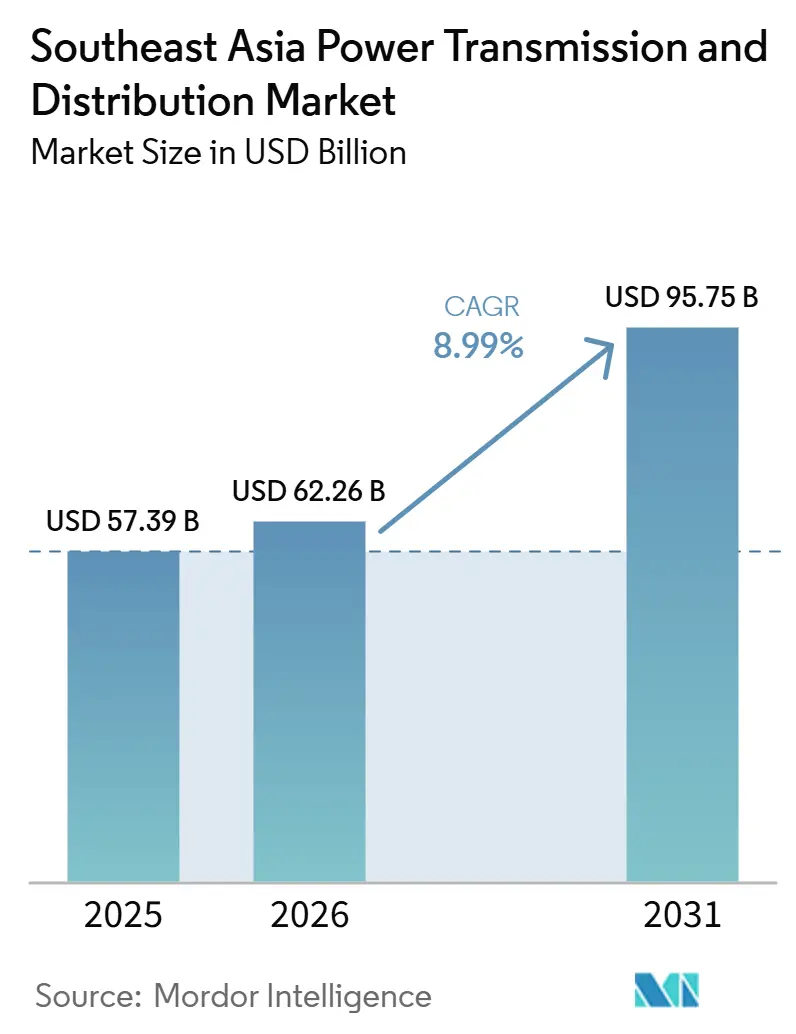

| Tamaño del mercado en el año base (2025) | 57.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 62.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transmisión y Distribución de Energía en el Sudeste Asiático por ���ϲ�����

Se proyecta que el tamaño del Mercado de Transmisión y Distribución de Energía en el Sudeste Asiático se expanda desde USD 57,39 mil millones en 2025 y USD 62,26 mil millones en 2026 hasta USD 95,75 mil millones para 2031, registrando una CAGR del 8,99% entre 2026 y 2031. Las cargas de refrigeración ya representan el 30% de la demanda residencial, y la carga de vehículos eléctricos está emergiendo como un pico vespertino paralelo, lo que obliga a las empresas de servicios públicos a acelerar las actualizaciones de transformadores y el despliegue de bancos de condensadores. Los desarrolladores de centros de datos a hiperescala han firmado acuerdos de compra de energía plurianuales en Singapur, Malasia e Indonesia, añadiendo una carga base constante que obliga a los operadores de red a construir alimentadores de mayor capacidad y adoptar estándares de mitigación de armónicos. En paralelo, 17 proyectos de interconexión de la Red Eléctrica de la ASEAN están impulsando una transición desde rutas envejecidas de 132 kV hacia corredores bidireccionales de 500 kV, de modo que el excedente de energía renovable pueda fluir a través de las fronteras. La intensidad competitiva es moderada: los fabricantes de equipos originales (OEM) globales mantienen el liderazgo tecnológico en equipos de extra alta tensión, mientras que los fabricadores regionales ganan contratos de media tensión aprovechando ciclos de entrega más cortos y normas de contenido local.

Conclusiones Clave del Informe

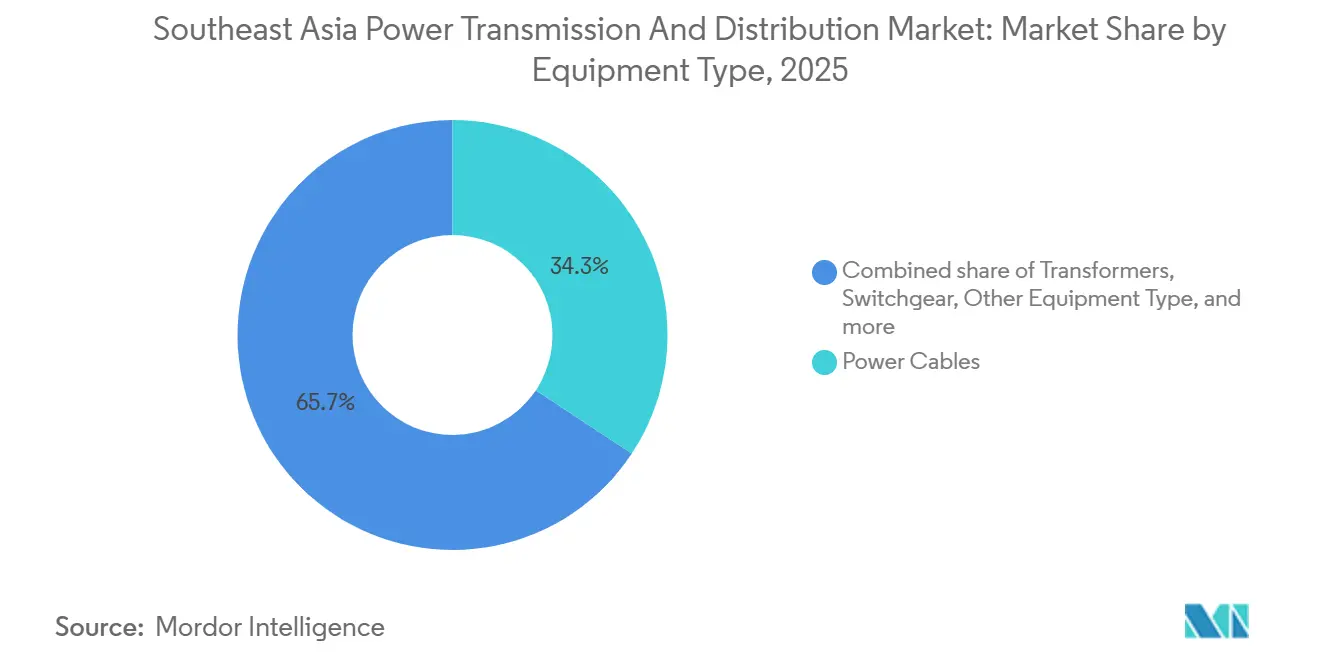

- Por tipo de equipo, los cables de energía lideraron con una participación de ingresos del 34,3% en el mercado de transmisión y distribución de energía en el Sudeste Asiático en 2025; se prevé que la categoría de "otros equipos" se expanda a una CAGR del 10,8% hasta 2031.

- Por nivel de voltaje, los activos de alta tensión entre 35 kV y 220 kV representaron el 46,1% de la participación del mercado de transmisión y distribución de energía en el Sudeste Asiático en 2025, mientras que los sistemas de ultra-alta tensión por encima de 800 kV avanzan a una CAGR del 11,1% hasta 2031.

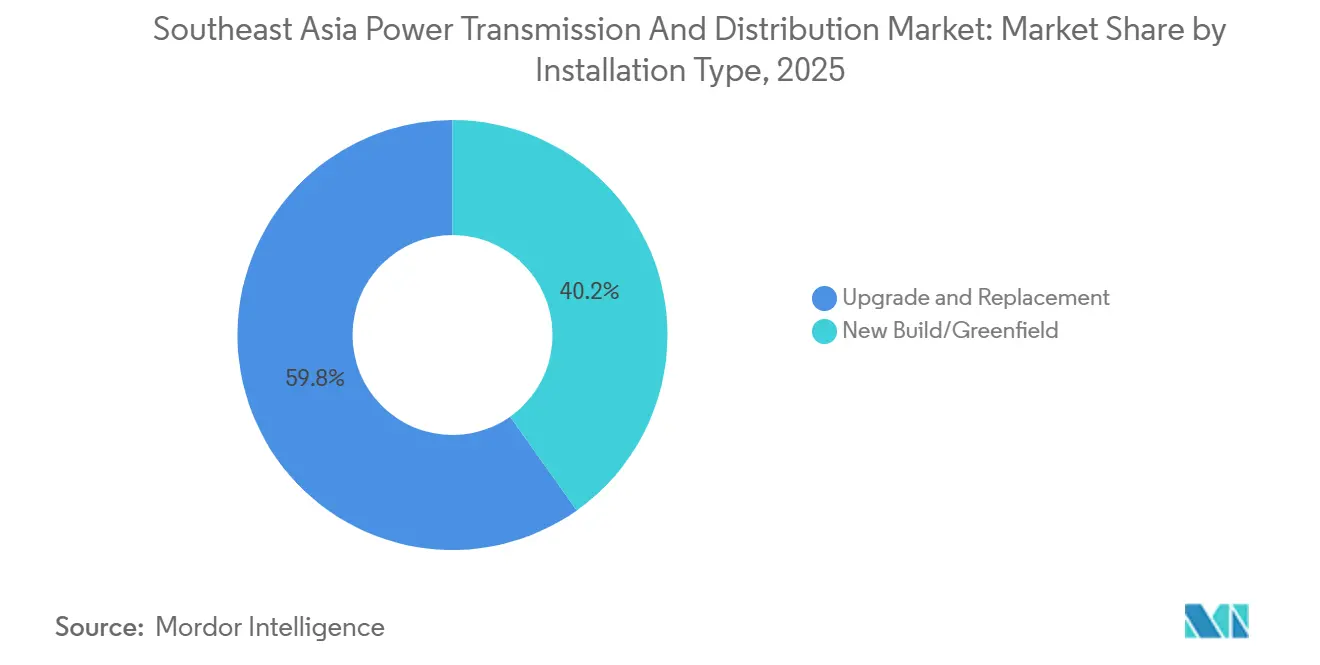

- Por tipo de instalación, la actividad de actualización y reemplazo representó el 59,8% del tamaño del mercado de transmisión y distribución de energía en el Sudeste Asiático en 2025, y los proyectos de nueva construcción crecen a una CAGR del 10,3% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron una participación de gasto del 42,5% en el mercado de transmisión y distribución de energía en el Sudeste Asiático en 2025, mientras que los compradores industriales registraron la CAGR proyectada más alta del 10,5% hasta 2031.

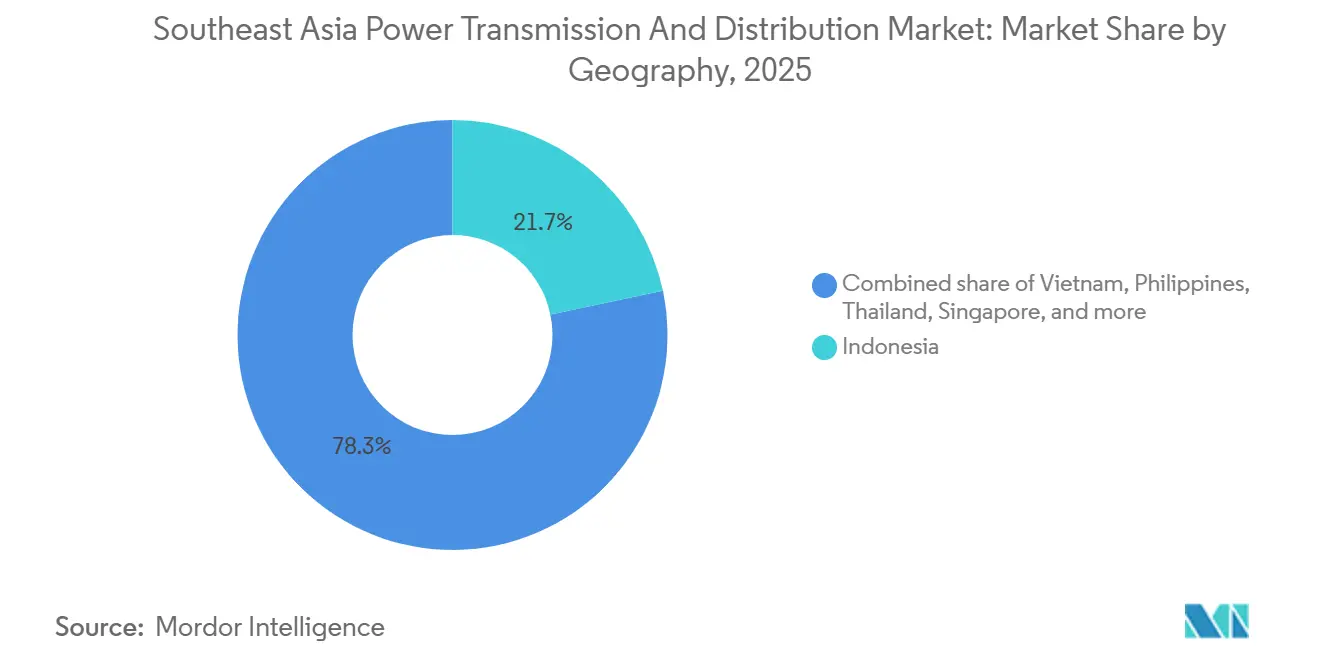

- Por geografía, Indonesia capturó el 21,7% del mercado de equipos de transmisión y distribución en el Sudeste Asiático en 2025, mientras que Vietnam crece a una CAGR del 10,4%, la más rápida de la región.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transmisión y Distribución de Energía en el Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de electricidad por refrigeración y adopción de vehículos eléctricos | 2.1% | Vietnam, Indonesia, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de integración de energías renovables | 1.8% | A nivel de la ASEAN, concentrado en Vietnam, Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Programas de digitalización de redes inteligentes | 1.3% | Singapur, Malasia, Indonesia urbana, Tailandia | Mediano plazo (2-4 años) |

| Construcción de interconectores de la Red Eléctrica de la ASEAN | 1.0% | Corredores transfronterizos: Tailandia-Laos, Vietnam-Camboya, Malasia-Singapur | Largo plazo (≥ 4 años) |

| Auge de la capacidad de centros de datos | 0.9% | Singapur, Malasia (Johor), Indonesia (Yakarta, Batam) | Corto plazo (≤ 2 años) |

| Estándares de diseño de redes resilientes al clima | 0.7% | Zonas costeras en Vietnam, Filipinas, Indonesia; corredores de tifones | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Demanda de Electricidad por Refrigeración y Adopción de Vehículos Eléctricos

La penetración del aire acondicionado se acerca al 70% de los hogares en Tailandia y Malasia, y el pico resultante de tarde a noche obliga a las empresas distribuidoras de servicios públicos a sobredimensionar los transformadores y desplegar bancos de condensadores conmutados para mantener el factor de potencia. El crecimiento paralelo en los registros de vehículos eléctricos, 120.000 solo en Tailandia durante 2025, añade picos de carga escalonada localizados que requieren alimentadores dedicados de 22 kV para proteger los circuitos residenciales. Las tarifas por tiempo de uso y la infraestructura de medición avanzada están, por tanto, ganando terreno, acelerando la adquisición de transformadores habilitados para comunicaciones que pueden soportar el corte de carga en tiempo real.[1]Autoridad del Mercado de Energía de Singapur, "Despliegue Nacional de Medidores Inteligentes," ema.gov.sg Las empresas de servicios públicos también están probando pronósticos de demanda impulsados por inteligencia artificial que vinculan datos meteorológicos con el sentimiento en redes sociales para predecir picos de olas de calor, lo que requiere redes de fibra óptica y nodos de computación en el borde en las subestaciones. El perfil de carga combinado está remodelando el mercado de transmisión y distribución de energía en el Sudeste Asiático al priorizar la compensación reactiva dinámica y los reguladores de voltaje de acción rápida.

Mandatos Gubernamentales de Integración de Energías Renovables

El Plan de Desarrollo de Energía VIII de Vietnam asigna 30,9 GW de energía eólica marina para 2030, mientras que Indonesia planea retirar 9,2 GW de carbón y reemplazarlos con energía solar y geotérmica, intensificando la necesidad de rutas de 500 kV de larga distancia que transporten energía desde los cinturones de recursos hacia los centros de carga. La línea norte-sur de 1.500 km de EVN en Vietnam canaliza actualmente 5 GW de energía eólica del sur hacia Hanói y Haiphong, desencadenando la adquisición de reactores en derivación y compensadores estáticos de VAR para estabilizar las oscilaciones de voltaje. Las revisiones del código de red también exigen que las empresas de servicios públicos mantengan un voltaje de ±5% bajo una penetración renovable del 40%, amplificando la demanda de interruptores de respuesta rápida. Los mandatos, por tanto, sustentan la narrativa de crecimiento a largo plazo del mercado de transmisión y distribución de energía en el Sudeste Asiático y amplían el conjunto direccionable para equipos de estabilización de red.

Programas de Digitalización de Redes Inteligentes

El despliegue nacional de medidores inteligentes de Singapur alcanzará 1,5 millones de puntos finales en 2026, y Tenaga Nasional Berhad (TNB) de Malasia está pilotando gemelos digitales para subestaciones de 132 kV que predicen fallas en transformadores con 90 días de anticipación. Las empresas de servicios públicos están incorporando sensores de gas disuelto y sondas de temperatura de fibra óptica en las nuevas flotas de transformadores, añadiendo un 12% al costo unitario pero reduciendo las interrupciones no planificadas en un 35%. Los protocolos de comunicación IEC 61850 y el SCADA en la nube son ahora requisitos estándar en las licitaciones, elevando a los proveedores de ciberseguridad y análisis de datos dentro del ecosistema del mercado de transmisión y distribución de energía en el Sudeste Asiático. La Autoridad de Generación de Electricidad de Tailandia registró un 25% menos de incidentes de corte de carga tras integrar la previsión impulsada por inteligencia artificial en 2025, reforzando la lógica comercial de la inversión en digitalización.[2]Autoridad de Generación de Electricidad de Tailandia, "Piloto de Previsión de Carga con Inteligencia Artificial," bangkokpost.com

Construcción de Interconectores de la Red Eléctrica de la ASEAN

Diecisiete proyectos transfronterizos que totalizan 6,8 GW estaban operativos en 2025, con una expansión a 12 GW programada para 2030, catalizando pedidos de interruptores de aislamiento en gas de 500 kV y 800 kV en subestaciones fronterizas. El Proyecto de Integración Eléctrica Laos-Tailandia-Malasia-Singapur mueve 600 MW de energía hidroeléctrica a través de cuatro zonas horarias, ilustrando cómo el control coordinado de frecuencia y las plataformas de liquidación pueden desbloquear recursos renovables varados.[3]Banco Asiático de Desarrollo, "Integración Eléctrica Laos-Tailandia-Malasia-Singapur," adb.org La armonización técnica de los códigos de red es compleja; la línea de 220 kV Vietnam-Camboya se retrasó 18 meses debido a problemas de integración en la sala de control, destacando los riesgos de ejecución que los fabricantes de equipos originales e integradores de sistemas ahora incorporan en sus ofertas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y restricciones presupuestarias de las empresas de servicios públicos | -1.4% | Indonesia, Filipinas, Vietnam (empresas de servicios públicos estatales con límites fiscales) | Corto plazo (≤ 2 años) |

| Retrasos regulatorios y de adquisición de terrenos | -1.1% | Filipinas, Indonesia (permisos complejos, derechos sobre tierras indígenas) | Mediano plazo (2-4 años) |

| Contratos de compra de energía de carbón inflexibles que limitan la flexibilidad de la red | -0.8% | Vietnam, Indonesia, Filipinas (mercados con contratos de carbón heredados) | Mediano plazo (2-4 años) |

| Aumento del costo del acero bajo en carbono impulsado por la fijación de precios del carbono | -0.6% | A nivel de la ASEAN, concentrado en mercados importadores de equipos (Singapur, Malasia, Tailandia) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto CAPEX y Restricciones Presupuestarias de las Empresas de Servicios Públicos

Un kilómetro de circuito de 500 kV cuesta entre USD 1,2 y 1,8 millones, mientras que los topes tarifarios limitan el crecimiento promedio de los ingresos de las empresas de servicios públicos al 4-6%, comprimiendo el flujo de caja libre y ralentizando las carteras de proyectos.[4]Banco Mundial, "Financiamiento de Líneas de Transmisión en el Sudeste Asiático," worldbank.org PLN de Indonesia reportó una brecha de financiamiento de USD 2,1 mil millones en 2025, aplazando 12 subestaciones hasta 2027 y priorizando proyectos de distribución de menor voltaje con mayor retorno social a corto plazo. Filipinas limitó los retornos permitidos para su concesionario de red al 12%, extendiendo los plazos de captación de deuda para el enlace Mindanao-Visayas en nueve meses. Aunque los prestamistas multilaterales asumen una parte del gasto de capital, el financiamiento concesional cubre solo el 30-40% de las necesidades, obligando a las empresas de servicios públicos a asignar fondos escasos a la electrificación rural políticamente visible en lugar del refuerzo de la red troncal, lo que frena el crecimiento a corto plazo en el mercado de transmisión y distribución de energía en el Sudeste Asiático.

Retrasos Regulatorios y de Adquisición de Terrenos

El proceso de derecho de paso en Filipinas abarca negociaciones sobre tierras indígenas y permisos locales, retrasando la red troncal de 230 kV Cebú-Negros-Panay en 22 meses. La ley de planificación espacial de Indonesia obliga a los desarrolladores a coordinar entre capas provinciales, de regencia y de aldea; la zonificación conflictiva retrasó el desembarco del HVDC Sumatra-Java 14 meses en 2025. Las aprobaciones ambientales pueden tardar 18 meses en Tailandia, como se vio en la línea de 500 kV Kanchanaburi de la Autoridad de Generación de Electricidad de Tailandia, que fue desviada 40 km para evitar bosques protegidos. Los costos de financiamiento se inflan a medida que los intereses se acumulan durante los retrasos, erosionando los objetivos de tasa interna de retorno y restringiendo los flujos de capital hacia el mercado de transmisión y distribución de energía en el Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Cables Dominan, los Equipos Reactivos Aumentan

Los cables de energía aseguraron el 34,3% de los ingresos de 2025, convirtiéndolos en la partida más grande dentro del tamaño del mercado de transmisión y distribución de energía en el Sudeste Asiático. La urbanización a escala de metro en Yakarta, Manila y Bangkok fomenta el soterramiento para liberar corredores viales y evitar la contaminación visual. Los diseños de XLPE de voltaje medio por debajo de 35 kV constituyen el 60% del total de kilómetros de cable tendidos, mientras que los cables de exportación HVDC sirven a las rutas de energía eólica marina y los enlaces transfronterizos. Los transformadores se dividen entre clases de potencia por encima de 72,5 kV y clases de distribución por debajo; solo Indonesia adquirió 18.000 unidades de distribución en 2025 para extender la electrificación. Los interruptores de aislamiento en gas dominan los emplazamientos urbanos y marinos a pesar de una prima de costo del 40%, porque reducen la huella en un 70% en comparación con las alternativas aisladas en aire.

El grupo de "otros equipos", reguladores de voltaje, condensadores, reactores en derivación e aisladores, crecerá a una CAGR del 10,8% hasta 2031, la más alta dentro del mercado de transmisión y distribución de energía en el Sudeste Asiático. Las empresas de servicios públicos requieren compensación reactiva dinámica a medida que la penetración renovable se acerca al 40% en Tailandia y Vietnam. Los reactores en derivación mitigan la carga capacitiva en los troncos de 500 kV; EVN registró oscilaciones de ±150 MVAR en noches de carga ligera, lo que impulsó una adquisición acelerada. Los aisladores poliméricos ahora desplazan a la porcelana en las zonas costeras debido a la corrosión por aerosol salino, una política que Malasia codificó en 2025. El aumento de los precios del acero vinculado al Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea presionó a los fabricantes de torres a buscar alternativas compuestas, destacando la volatilidad de costos en toda la cadena de suministro.

Por Nivel de Voltaje: Red Troncal de Alta Tensión, Futuro de Ultra-Alta Tensión

Los activos entre 35 kV y 220 kV aportaron el 46,1% de los ingresos de 2025 y siguen siendo la red troncal de trabajo, interconectando redes regionales y reduciendo la energía a granel para su distribución. La malla de 115 kV de Tailandia soporta transferencias de carga durante el mantenimiento y limita el recorte solar. Las empresas distribuidoras de servicios públicos en Vietnam e Indonesia migran de alimentadores de 11 kV a 22 kV, reduciendo el consumo de cobre un 35% por kilómetro y mejorando el rendimiento de pérdidas.

Las rutas de ultra-alta tensión por encima de 800 kV están preparadas para una CAGR del 11,1%, impulsadas por las exportaciones de energía hidroeléctrica de Laos y los posibles enlaces con la red sur de China. Los corredores de prueba de UHVDC de ±800 kV muestran pérdidas del 3,5% en 2.000 km, haciéndolos atractivos para la integración de energía eólica remota. La tensión extra-alta (220-765 kV) sigue siendo dominante para las redes nacionales; Indonesia opera 9.200 km de circuito de 500 kV y planea 3.500 km más para 2030. Los interruptores de aislamiento en gas a 500 kV reducen el uso de terreno en subestaciones un 40%, una ventaja decisiva en Singapur, donde el terreno es escaso, orientando así la adquisición hacia diseños compactos en el mercado de transmisión y distribución de energía en el Sudeste Asiático.

Por Tipo de Instalación: El Reemplazo Lidera, la Nueva Construcción Gana Terreno

La actualización y el reemplazo representaron el 59,8% del gasto de 2025, reflejando una flota de transformadores de la década de 1970 al final de su vida útil. Manila identificó 320 unidades sobrecargadas con tasas de falla que ascendían al 8% anual, desencadenando un programa de reemplazo de transformadores de USD 180 millones. Singapur completó una transición a nivel de red a transformadores de fluido éster que redujeron el riesgo de incendio en un 30% y la responsabilidad ambiental en un 20%. Los reemplazos de XLPE de cables PILC heredados reducen las pérdidas dieléctricas en un 15% y duplican la vida útil, anclando la demanda recurrente en el mercado de transmisión y distribución de energía en el Sudeste Asiático.

Las instalaciones de nueva construcción, sin embargo, se expandirán a una CAGR del 10,3% hasta 2031, impulsadas por los parques industriales de Indonesia, las zonas de energía renovable de Vietnam y el Corredor Económico del Este de Tailandia. Las subestaciones modulares y las salas de control en contenedores ahora reducen el trabajo en sitio de 18 meses a 10 meses, lo que resulta atractivo para los calendarios de financiamiento de proyectos. Las asociaciones público-privadas aseguran una certeza de ingresos de 15 a 20 años, posicionando los corredores de nueva construcción como un vector de crecimiento integral para el mercado de transmisión y distribución de energía en el Sudeste Asiático.

Por Usuario Final: Las Empresas de Servicios Públicos Anclan, los Industriales Aceleran

Las empresas de servicios públicos absorbieron el 42,5% de los desembolsos de 2025, en consonancia con sus mandatos de servicio universal. Las normas de adquisición enfatizan la oferta evaluada más baja bajo las directrices multilaterales, favoreciendo los diseños estandarizados que facilitan la logística de repuestos. Los operadores de plantas renovables dentro del segmento de servicios públicos especifican una disponibilidad de equipos del 99,5% y SCADA integrado para evitar penalizaciones por recorte, reforzando los criterios de alta fiabilidad en los documentos de licitación.

Los clientes industriales aumentarán su gasto a una CAGR del 10,5%, la más rápida entre los usuarios finales, ya que las fundiciones de níquel, los complejos petroquímicos y los centros mineros autofinancian subestaciones de 150 kV y 230 kV para asegurar el despacho prioritario. Las fundiciones de Sulawesi en Indonesia añadieron 1,2 GW de subestaciones cautivas en 2024-2025, mostrando cómo los compradores privados remodelan la participación del mercado de transmisión y distribución de energía en el Sudeste Asiático. Los operadores de centros de datos ahora forman un subsegmento comercial diferenciado, solicitando topologías de doble alimentación, filtros armónicos y sistemas de alimentación ininterrumpida que superan las capacidades heredadas de los reguladores de voltaje.

Análisis Geográfico

Indonesia generó el 21,7% de los ingresos de 2025, apoyada por el programa de electrificación de USD 25,4 mil millones de PLN para construir 50.000 km de circuito de líneas para 2030. La topología archipelágica del país requiere enlaces submarinos HVDC y microrredes localizadas; Sulawesi y Papúa permanecen aisladas, pero registran despliegues de energía solar con almacenamiento en 1.200 aldeas en 2025-2026. La fundición de níquel y aluminio en Sulawesi y Kalimantan aceleró la demanda de alimentadores dedicados de 150 kV, y la simplificación de permisos bajo la Ley Ómnibus redujo los plazos de aprobación de 24 meses a 14 meses.

Vietnam registrará la CAGR más rápida del 10,4% hasta 2031 sobre la base de los objetivos de 30,9 GW de energía eólica marina y el corredor norte-sur de 500 kV de 1.500 km que transporta 5 GW hacia las zonas industriales del norte. Dieciséis subestaciones de 220 kV comenzaron su construcción en 2024-2025 en provincias de energía renovable, cada una integrando compensadores estáticos de VAR. Los contratos de compra de energía de carbón aún recortan las renovables, aunque los 500.000 medidores inteligentes desplegados en Hanói en 2025 redujeron el pico en un 8% y aplazaron USD 140 millones en actualizaciones.

Tailandia, Malasia y Filipinas contribuyen cada una con el 14-16% de los ingresos regionales. El Corredor Económico del Este de Tailandia atrajo USD 3,8 mil millones en fabricación de baterías y vehículos eléctricos en 2024-2025, desencadenando seis nuevas subestaciones de 230 kV. El estado de Johor en Malasia es el desbordamiento de centros de datos de Singapur; doce instalaciones que totalizan 800 MW en construcción requieren alimentadores de 132 kV basados en interruptores de aislamiento en gas. Filipinas energizó el enlace de 230 kV Cebú-Negros-Panay en 2024, integrando 600 MW de energía geotérmica e hidroeléctrica mientras reducía la dependencia del diésel en Visayas. Singapur y el resto del Sudeste Asiático combinan el 8% de los ingresos, con Singapur invirtiendo USD 450 millones en digitalización de redes durante 2024-2025.

Panorama Competitivo

Cuatro fabricantes de equipos originales, Siemens, Hitachi Energy, ABB y Schneider Electric, controlan aproximadamente el 45-50% del gasto en hardware de extra-alta tensión, aprovechando las patentes de convertidores HVDC y los vínculos de varias décadas con las empresas de servicios públicos estatales. Los productores regionales como CG Power, LS Electric e Hyosung Heavy Industries reclaman una participación del 30-35% en interruptores de voltaje medio y transformadores de distribución al ofrecer ahorros de precio del 20-30% y entregas más rápidas desde fábricas locales. El espacio en blanco del mercado se sitúa en el borde de la red: las empresas de servicios públicos buscan contratos combinados de hardware más análisis, mientras que la mayoría de los fabricantes de equipos originales aún venden componentes por separado.

La diferenciación tecnológica se está agudizando. El conjunto de gemelos digitales para transformadores de Hitachi Energy extendió la vida útil de los activos un 25% en 12 adjudicaciones a empresas de servicios públicos durante 2024-2025. Los interruptores de aislamiento en gas con fluoronitrilo de ABB cumplieron las normas de eliminación gradual del SF6 de Singapur para 2025, capturando una ventaja de primer movimiento. El cumplimiento de los estándares IEC 61850 e IEEE C57 es ahora innegociable, dejando fuera a los participantes más pequeños que carecen de laboratorios acreditados.

Los desarrolladores de almacenamiento en baterías están emergiendo como disruptores, co-ubicando unidades de 100 MW en plantas solares para desplazar la generación en el tiempo y aplazar las actualizaciones de 500 kV, un modelo que aseguró ocho aprobaciones en Vietnam durante 2025. La volatilidad del precio del acero derivada de los aranceles de frontera de carbono comprimió los márgenes de los fabricantes de torres en un 8% en 2025, forzando cambios en la cadena de suministro hacia postes compuestos y celosías modulares. En general, la competencia entre proveedores depende de las ofertas de servicio durante el ciclo de vida, los materiales bajos en carbono y la integración de software, configurando los contornos estratégicos del Mercado de Transmisión y Distribución de Energía en el Sudeste Asiático.

Líderes de la Industria de Transmisión y Distribución de Energía en el Sudeste Asiático

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La empresa de servicios públicos nacional de Malasia, Tenaga Nasional Berhad (TNB), anunció la firma formal de la segunda fase del Proyecto de Integración Eléctrica Laos–Tailandia–Malasia–Singapur (LTMS-PIP 2.0).

- Diciembre de 2025: En Lahad Datu, Sabah Electricity inauguró el Sistema de Almacenamiento de Energía en Baterías (BESS) más grande del Sudeste Asiático, una iniciativa significativa de 100 MW/400 MWh. Esta medida tiene como objetivo estabilizar la red eléctrica de Sabah, reducir su dependencia del diésel y fortalecer el crecimiento de las energías renovables.

- Agosto de 2025: El Proyecto de Energía Eólica Monzónica de 600 MW, liderado y mayoritariamente propiedad de IES, inició operaciones comerciales. Esta iniciativa pionera, el primer proyecto transfronterizo de energía renovable de Asia, canaliza energía limpia desde las montañas del sur de la República Democrática Popular Lao directamente hacia Vietnam.

- Agosto de 2025: Manila Electric Co. (Meralco) completó nueve proyectos importantes en el segundo trimestre de 2025, mejorando la fiabilidad de la red y aumentando la capacidad en 450 megavoltios-amperios (MVA) en Metro Manila, Bulacan, Laguna y Quezon.

Alcance del Informe del Mercado de Transmisión y Distribución de Energía en el Sudeste Asiático

La transmisión de energía es el movimiento a gran escala de electricidad a niveles de alto voltaje desde una planta de generación hasta una subestación. La distribución de energía convierte la electricidad de alto voltaje en las subestaciones a voltajes más bajos que pueden ser distribuidos y utilizados por clientes privados, públicos e industriales.

El mercado de transmisión y distribución de energía en el Sudeste Asiático está segmentado por tipo de equipo, nivel de voltaje, tipo de instalación, usuario final y geografía. Por tipo de equipo, el mercado está segmentado en transformadores, interruptores, cables de energía, torres de transmisión, reguladores de voltaje, aisladores, condensadores, reactores en derivación y otros equipos. Por nivel de voltaje, el mercado está segmentado en baja tensión, media tensión, alta tensión, extra-alta tensión y ultra-alta tensión. Por tipo de instalación, el mercado está segmentado en proyectos de nueva construcción/campo verde y actividades de actualización y reemplazo. Por usuario final, el mercado está segmentado en empresas de servicios públicos de energía, consumidores industriales, comerciales y residenciales. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan en función del valor (USD).

| Transformadores | Transformadores de Potencia (Por encima de 72,5 kV) |

| Transformadores de Distribución (Hasta 72,5 kV) | |

| Interruptores | Interruptores de Aislamiento en Gas |

| Interruptores de Aislamiento en Aire | |

| Otros Interruptores | |

| Cables de Energía | Cables de Transmisión |

| Cables de Distribución | |

| Torres de Transmisión | Torres |

| Postes | |

| Reguladores de Voltaje | |

| Aisladores | |

| Condensadores | |

| Reactores en Derivación | |

| Otros Tipos de Equipos |

| Baja Tensión (Hasta 1 kV) |

| Media Tensión (1 a 35 kV) |

| Alta Tensión (35 a 220 kV) |

| Extra-Alta Tensión (220 a 765 kV) |

| Ultra-Alta Tensión (Por encima de 800 kV) |

| Nueva Construcción/Campo Verde |

| Actualización y Reemplazo |

| Empresas de Servicios Públicos de Energía (Operadores del Sistema de Transmisión, Empresas Distribuidoras de Servicios Públicos, Propietarios de Plantas Renovables y Productores Independientes de Energía) |

| Industrial (Petróleo y Gas, Metales y Minería, Petroquímica) |

| Comercial (incluye Centros de Datos) |

| Residencial |

| Vietnam |

| Indonesia |

| Filipinas |

| Tailandia |

| Malasia |

| Singapur |

| Resto del Sudeste Asiático |

| Por Tipo de Equipo | Transformadores | Transformadores de Potencia (Por encima de 72,5 kV) |

| Transformadores de Distribución (Hasta 72,5 kV) | ||

| Interruptores | Interruptores de Aislamiento en Gas | |

| Interruptores de Aislamiento en Aire | ||

| Otros Interruptores | ||

| Cables de Energía | Cables de Transmisión | |

| Cables de Distribución | ||

| Torres de Transmisión | Torres | |

| Postes | ||

| Reguladores de Voltaje | ||

| Aisladores | ||

| Condensadores | ||

| Reactores en Derivación | ||

| Otros Tipos de Equipos | ||

| Por Nivel de Voltaje | Baja Tensión (Hasta 1 kV) | |

| Media Tensión (1 a 35 kV) | ||

| Alta Tensión (35 a 220 kV) | ||

| Extra-Alta Tensión (220 a 765 kV) | ||

| Ultra-Alta Tensión (Por encima de 800 kV) | ||

| Por Tipo de Instalación | Nueva Construcción/Campo Verde | |

| Actualización y Reemplazo | ||

| Por Usuario Final | Empresas de Servicios Públicos de Energía (Operadores del Sistema de Transmisión, Empresas Distribuidoras de Servicios Públicos, Propietarios de Plantas Renovables y Productores Independientes de Energía) | |

| Industrial (Petróleo y Gas, Metales y Minería, Petroquímica) | ||

| Comercial (incluye Centros de Datos) | ||

| Residencial | ||

| Por Geografía | Vietnam | |

| Indonesia | ||

| Filipinas | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Resto del Sudeste Asiático | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto del Sudeste Asiático en nuevas líneas de transmisión?

Se proyecta que el mercado de transmisión y distribución de energía en el Sudeste Asiático se expanda a una CAGR del 8,99% entre 2026 y 2031, alcanzando USD 95,75 mil millones en 2031, frente a USD 62,26 mil millones en 2026.

¿Qué categoría de equipos lidera los ingresos regionales?

Los cables de energía mantuvieron la mayor participación del 34,3% en 2025, reflejando el soterramiento urbano y la demanda de cables de exportación para energía eólica marina.

¿Qué clase de voltaje experimentará el crecimiento más rápido en esta década?

Los sistemas de ultra-alta tensión por encima de 800 kV crecerán a una CAGR del 11,1% a medida que la energía hidroeléctrica de Laos y la energía eólica marina requieran corredores HVDC de largo recorrido.

¿Por qué los compradores industriales están aumentando su gasto en equipos de red?

Las subestaciones cautivas permiten a las fundiciones, refinerías y centros de datos evitar las redes públicas congestionadas y asegurar el despacho prioritario para las energías renovables en sitio, impulsando una CAGR del 10,5% en los desembolsos industriales.

¿Cuáles son las principales barreras para la ejecución oportuna de proyectos?

Las altas necesidades de gasto de capital y los retrasos en la adquisición de terrenos pueden retrasar los calendarios hasta dos años, inflando los costos de financiamiento y frenando el crecimiento del mercado a corto plazo.

Última actualización de la página el: