Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía Térmica del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

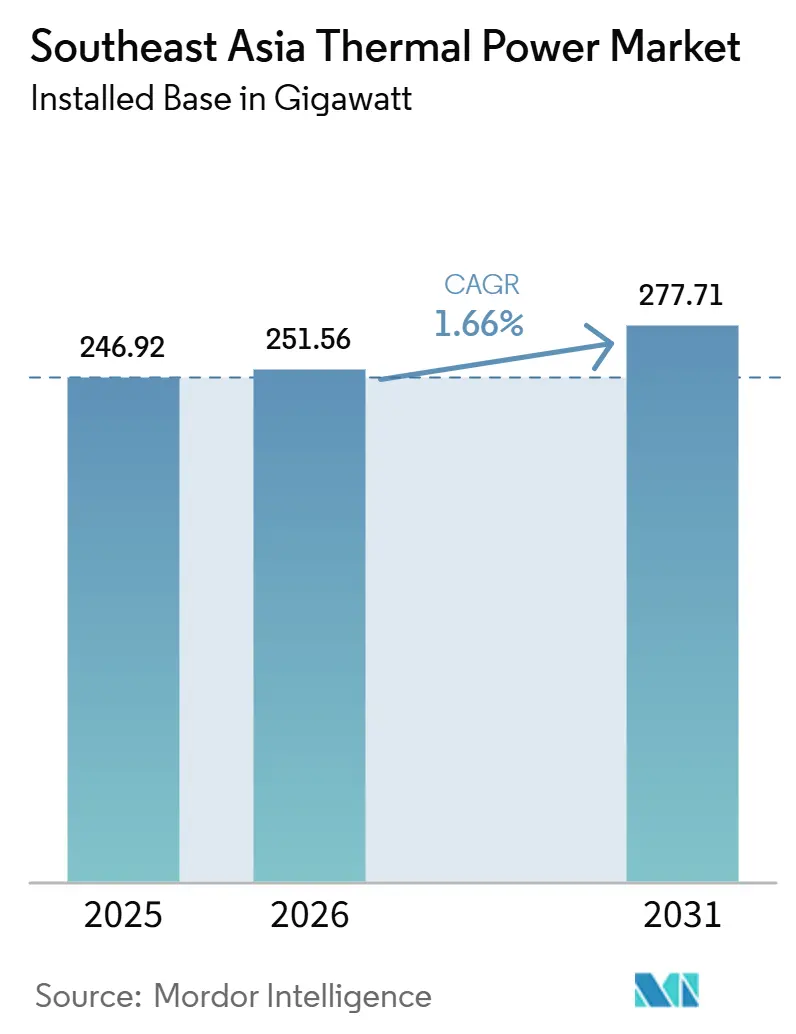

| Volumen del Mercado (2026) | 251.56 gigavatio |

| Volumen del Mercado (2031) | 277.71 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 1.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energía Térmica del Sudeste Asiático por ���ϲ�����

El tamaño del Mercado de Energía Térmica del Sudeste Asiático en términos de base instalada se proyecta en 246,92 gigavatios en 2025, 251,56 gigavatios en 2026, y alcanzará 277,71 gigavatios para 2031, creciendo a una CAGR del 1,66% de 2026 a 2031.

Este modesto incremento oculta un claro cambio interno, ya que las adiciones de carbón se están desacelerando y los nuevos proyectos de turbinas de gas de ciclo combinado están captando una mayor proporción de las comisiones planificadas. Indonesia sigue siendo la base que determina el promedio regional, mientras que Vietnam emerge como el centro de crecimiento más dinámico bajo el PDP VIII ajustado, que tiene como objetivo 22.524 MW de capacidad alimentada por GNL para 2030 [1]Ministerio de Industria y Comercio, "Decisión 768/QD-TTg," Gobierno de Vietnam, moit.gov.vn. El mercado de energía térmica del Sudeste Asiático también está siendo reconfigurado por la generación cautiva, dado que los grandes parques industriales y los campus de centros de datos están asegurando suministro dedicado en lugar de depender únicamente de las redes de servicios públicos. Las empresas de servicios públicos estatales aún controlan la mayor parte del desarrollo a escala de servicios públicos, pero el modelo de productor independiente de energía está avanzando en Vietnam y Filipinas a medida que nuevos proyectos de GNL avanzan bajo marcos de contratación revisados. La competencia se está intensificando en torno al acceso a tecnología de turbinas de gas de alta eficiencia, lo que otorga ventaja a los grandes fabricantes de equipos originales y hace que la capacidad de ejecución sea más importante que el precio por sí solo.

Conclusiones Clave del Informe

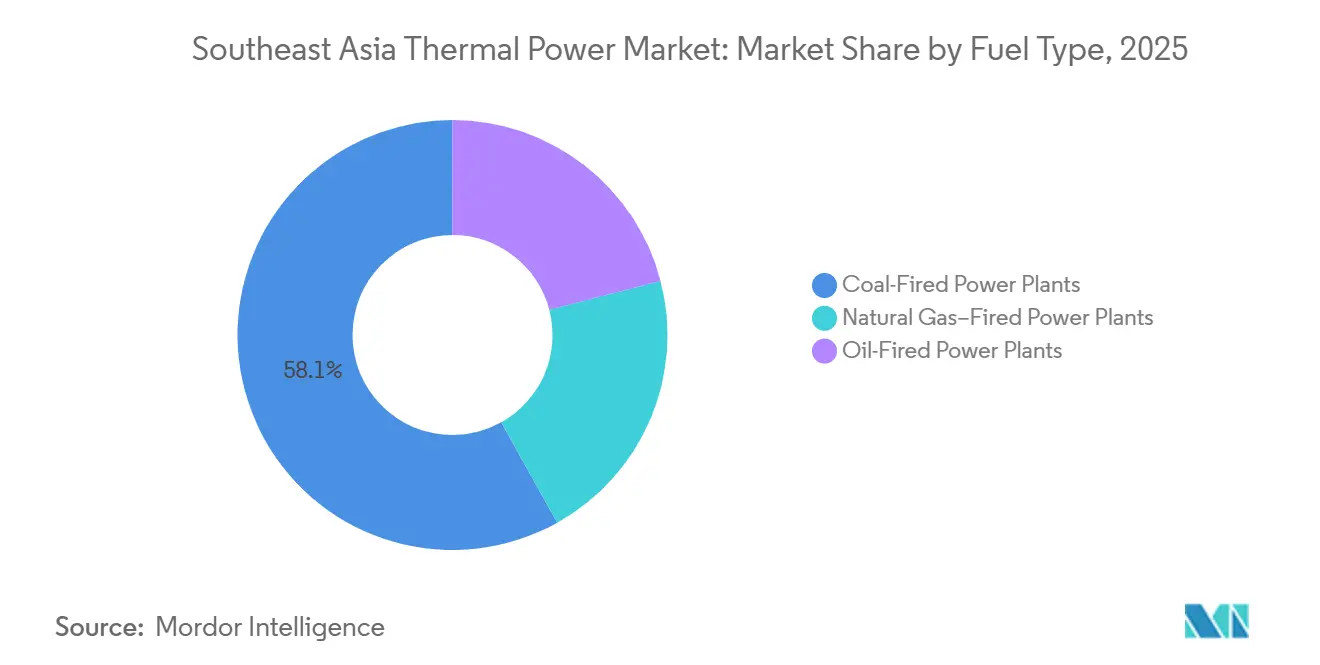

- Por tipo de combustible, las centrales eléctricas de carbón representaron el 58,1% del tamaño del mercado de energía térmica del Sudeste Asiático en 2025, mientras que se proyecta que las centrales eléctricas de gas natural se expandirán a una CAGR del 4,9% hasta 2031.

- Por tecnología, las turbinas de gas y el ciclo combinado mantuvieron una participación del 48,3% en 2025 y se proyecta que crecerán a una CAGR del 2,1% hasta 2031.

- Por método de combustión, la combustión basada en turbina mantuvo una participación del 46,1% en 2025 y se proyecta que crecerá a una CAGR del 2,2% hasta 2031.

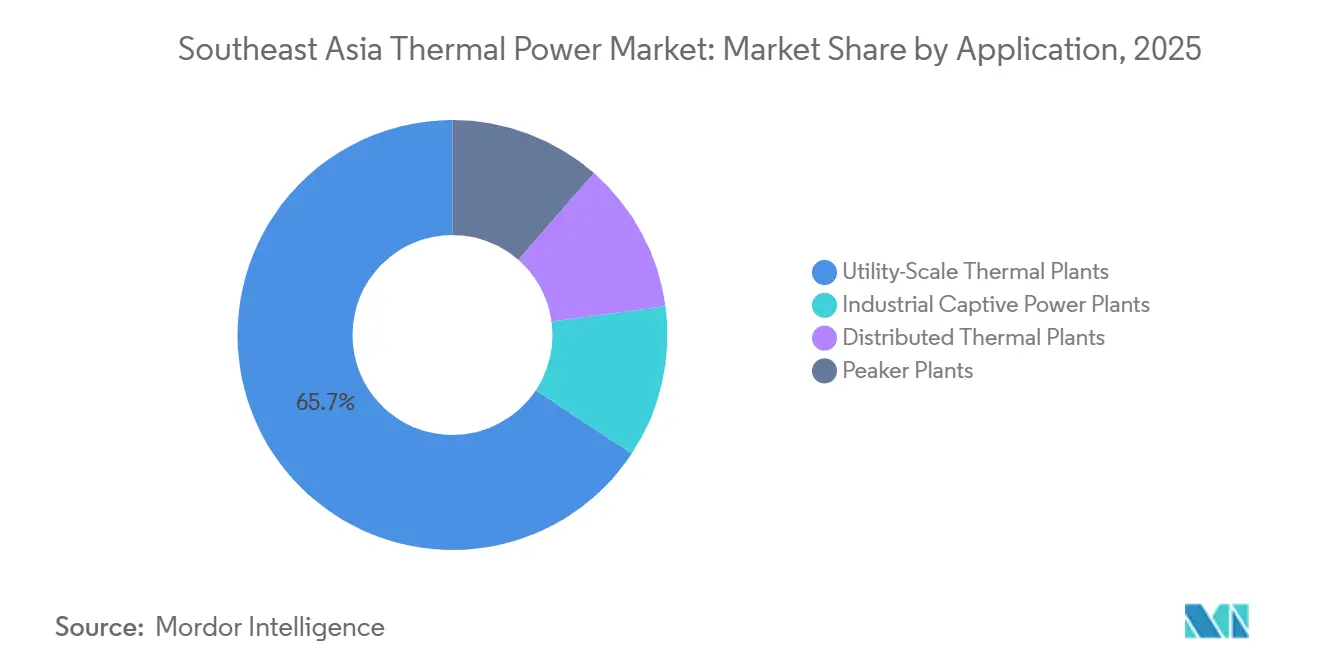

- Por aplicación, las plantas térmicas a escala de servicios públicos mantuvieron una participación del 65,7% en 2025, mientras que se prevé que las plantas de energía cautiva industrial se expandirán a una CAGR del 6,8% hasta 2031.

- Por geografía, Indonesia mantuvo el 36,8% de la participación del mercado de energía térmica del Sudeste Asiático en 2025, mientras que se prevé que Vietnam se expandirá a una CAGR del 7,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Térmica del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Carga Base por la Industrialización | +0.5% | Indonesia, Vietnam, Filipinas, Malasia | Corto plazo (≤ 2 años) |

| Expansión de las Cadenas de Valor de GNL a Energía | +0.4% | Vietnam, Filipinas, Malasia, Singapur | Mediano plazo (2-4 años) |

| Enfoque de Política en la Estabilidad de la Red y la Seguridad Energética | +0.3% | Vietnam, Indonesia, Tailandia, con efectos secundarios en Malasia | Corto plazo (≤ 2 años) |

| Financiamiento de �䲹����ó�� HELE por Japón y Corea | +0.2% | Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Auge de la Energía Cautiva en el Sitio para Centros de Datos | +0.3% | Malasia, Indonesia, Singapur | Corto plazo (≤ 2 años) |

| Beneficio de Créditos de Carbono por Cocombustión de �䲹����ó�� y Biomasa | +0.1% | Indonesia, Vietnam | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Demanda de Carga Base por la Industrialización

La reubicación manufacturera está impulsando una demanda eléctrica concentrada hacia las redes del Sudeste Asiático, que no fueron construidas para un crecimiento tan rápido de la carga industrial. Indonesia está en el centro de este cambio, ya que su corredor de procesamiento de níquel y otros clústeres industriales basados en recursos requieren energía ininterrumpida y continúan favoreciendo la generación térmica por su confiabilidad y visibilidad de costos [2]Ministerio de Energía y Recursos Minerales, "RUPTL 2025-2034," Gobierno de Indonesia, esdm.go.id. En este contexto, las plantas cautivas de carbón y gas siguen siendo la opción preferida porque pueden entregar producción firme a la escala requerida por las fundiciones y otras instalaciones de proceso continuo. La capacidad de carbón cautivo en Indonesia alcanzó 16,6 GW en 2024, y otros 14 GW estaban en planificación o en construcción, lo que muestra cómo la demanda industrial se está expandiendo fuera del marco de moratoria del carbón conectado a la red. Esta construcción paralela significa que el mercado de energía térmica del Sudeste Asiático es en la práctica más grande de lo que las estadísticas de servicios públicos por sí solas sugieren.

Expansión de las Cadenas de Valor de GNL a Energía

El programa de GNL a energía de Vietnam pasó de la ambición política a la ejecución de proyectos en 2026. Las plantas Nhon Trach 3 y 4 de PetroVietnam Power entraron en operación comercial el 5 de enero de 2026, como la primera instalación alimentada por GNL del país, utilizando turbinas GE Vernova 9HA.02 y un contrato de suministro de GNL a 25 años con PV Gas. EVN avanzó luego con el contrato EPC de Quang Trach II, y el proyecto Ca Na GNL alcanzó el cierre financiero en abril de 2026 como el primer proyecto de GNL seleccionado mediante licitación competitiva internacional bajo el PDP VIII. El principal desafío no es solo el suministro de combustible o el acceso a equipos, sino también si los acuerdos de compra de energía pueden asignar el riesgo de manera que respalde el financiamiento de proyectos. La Autoridad Reguladora de Energía de Vietnam declaró en mayo de 2026 que los PPA actuales aún no proporcionan una distribución adecuada del riesgo entre el Estado y los inversores.

Enfoque de Política en la Estabilidad de la Red y la Seguridad Energética

La seguridad energética se convirtió en el principal impulsor a corto plazo de la planificación de capacidad en el mercado de energía térmica del Sudeste Asiático en 2026. La Resolución 253/2025/QH15 de Vietnam, vigente desde el 1 de marzo de 2026, otorgó a los proyectos térmicos y de gas urgentes una vía de aprobación más rápida y permitió la selección de inversores sin licitación competitiva para instalaciones consideradas críticas para la seguridad energética. Indonesia también señaló que el carbón seguirá siendo un combustible primario, y el último plan a largo plazo de PLN aún apunta a 406 TWh de electricidad basada en combustibles fósiles para 2034. Este enfoque refleja la preocupación tanto por la estabilidad del sistema como por la exposición a divisas extranjeras, porque las importaciones de GNL añaden un riesgo directo al balance para los gobiernos que gestionan necesidades de financiamiento externo. Como resultado, el carbón y el gas continúan siendo tratados como activos de confiabilidad incluso mientras los objetivos de energías renovables están aumentando.

Auge de la Energía Cautiva en el Sitio para Centros de Datos

El crecimiento de los centros de datos está creando una nueva base de demanda térmica que se sitúa en parte fuera de los modelos tradicionales de planificación de servicios públicos. Malasia tenía 3.800 MW de proyectos de centros de datos completados en 29 desarrollos para septiembre de 2025, y la utilización de carga aumentó considerablemente dentro del mismo año a medida que las nuevas instalaciones comenzaron operaciones. Esta nueva demanda está elevando las necesidades de carga base alrededor del Valle de Klang y Johor, donde los operadores otorgan prioridad a la confiabilidad y al bajo riesgo de interrupciones. Indonesia también está construyendo capacidad preparada para la inteligencia artificial, y las bajas tarifas eléctricas industriales continúan respaldando soluciones cautivas de carbón y gas para grandes campus digitales. Para el mercado de energía térmica del Sudeste Asiático, esto significa que el crecimiento de la demanda se está desplazando hacia parques industriales e infraestructura digital que a menudo buscan suministro dedicado en lugar de depender únicamente de las redes públicas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Rigor en los Préstamos ESG y Salida Multilateral | -0.3% | Regional, con mayor efecto en Indonesia, Filipinas y Vietnam | Corto plazo (≤ 2 años) |

| Rápido Descenso del LCOE de los Híbridos Solar-Batería | -0.4% | Singapur, Filipinas, Tailandia, Vietnam, Camboya | Mediano plazo (2-4 años) |

| Declive del Gas Aguas Arriba en Indonesia y Malasia que Eleva el Riesgo de Suministro | -0.2% | Indonesia y Malasia Peninsular | Mediano plazo (2-4 años) |

| Comercio de Energía en la Red ASEAN que Frena Nuevas Construcciones Térmicas | -0.2% | A nivel de la ASEAN, con efectos tempranos en Singapur y el corredor de Laos a Tailandia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Mayor Rigor en los Préstamos ESG y Salida Multilateral

Las condiciones de financiamiento son más estrictas que a principios de la década, aunque el gas natural aún califica como combustible de transición bajo la Taxonomía ASEAN para las Finanzas Sostenibles. El cuadro de desinversión de 2025 aún mostraba un gran financiamiento acumulado de carbón y gas en la región hasta 2024, con bancos internacionales y JBIC continuando desempeñando roles importantes en el apoyo a proyectos. La restricción más difícil ahora proviene de las estructuras multilaterales y de financiamiento combinado, porque los modelos de retiro anticipado aún tienen dificultades cuando los gobiernos se resisten a reconocer las pérdidas de capital no recuperadas. La cancelación del esfuerzo de retiro anticipado de Cirebon-1 demostró que incluso las estructuras de transición de alto perfil pueden fracasar cuando la alineación política y los términos de compensación no se sostienen. Esto deja al mercado de energía térmica del Sudeste Asiático en un punto intermedio de financiamiento donde el gas sigue siendo financiable en muchos casos, pero el retiro del carbón sigue siendo lento y difícil.

Rápido Descenso del LCOE de los Híbridos Solar-Batería

La economía de la energía solar y el almacenamiento está mejorando rápidamente en todo el Sudeste Asiático, y esto está acortando el período en que las nuevas plantas térmicas parecen comercialmente seguras. La presión es más fuerte en los sistemas con buenos recursos solares y alta exposición al GNL, incluidos Filipinas, Vietnam y partes de Tailandia. El shock de precios del GNL de 2026 amplió aún más la brecha de costos porque los costos de generación a base de gas responden inmediatamente a los picos de combustible, mientras que la economía de los proyectos solares se mueve mucho menos en el corto plazo. Esto no elimina la necesidad a corto plazo de carga base térmica y respaldo flexible, pero debilita el argumento a favor de unidades de carbón sin abatir de larga vida y proyectos de gas marginales. Los requisitos de cocombustión de biomasa y amoníaco para las unidades de carbón envejecidas añaden otra capa de costos de cumplimiento que reduce aún más el atractivo a largo plazo de los activos existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Impulso del Gas se Consolida sobre una Base de �䲹����ó��

Las centrales eléctricas de carbón mantuvieron una participación del 58,1% de la capacidad térmica instalada en 2025, lo que mantuvo al carbón como la mayor base de combustible en el mercado de energía térmica del Sudeste Asiático. Esa dominancia siguió anclada por la flota de 57 GW de Indonesia y por la continua dependencia de Vietnam del carbón dentro de su combinación de generación existente. El nuevo desarrollo de carbón fuera de Indonesia ya se ha desacelerado considerablemente, y las propuestas recientes más visibles han estado vinculadas al uso industrial cautivo en lugar de la expansión de la red de servicios públicos. Las centrales eléctricas de gas natural son el segmento de combustible de más rápido crecimiento, con una CAGR proyectada del 4,9% hasta 2031 a medida que las cadenas de GNL a energía avanzan en Vietnam, Malasia y Filipinas.

La combinación operativa de Vietnam aún mostraba cuán lejos tiene que llegar la transición, porque EVN informó que el carbón térmico contribuyó con el 52,8% de la producción eléctrica en el primer trimestre de 2026, mientras que las turbinas de gas contribuyeron con el 7%. Aun así, esa brecha probablemente se reducirá a medida que las plantas de GNL pasen de la adjudicación de contratos a la operación en los próximos años. Las plantas de petróleo siguen siendo una parte residual de la combinación y continúan desempeñando roles de pico de emergencia en Filipinas y en los sistemas de islas remotas de Indonesia, donde las opciones de red y combustible siguen siendo limitadas. El mercado de energía térmica del Sudeste Asiático sigue siendo, por tanto, intensivo en carbón a corto plazo, pero su trayectoria de nuevas construcciones se está orientando hacia el gas, la eficiencia y una mayor flexibilidad de combustible.

Por Tecnología: La Prima de Eficiencia del Ciclo Combinado Atrae la Inversión

La tecnología de turbina de gas y ciclo combinado representó el 48,3% de la capacidad térmica instalada en 2025, y se proyecta que crecerá a una CAGR del 2,1% hasta 2031. Esta posición refleja décadas de inversión en Singapur, Tailandia y Malasia, donde las flotas basadas en gas se construyeron antes y donde los estándares de eficiencia ahora están orientando las decisiones de reemplazo hacia activos modernos de ciclo combinado. La próxima fase de crecimiento proviene menos de grandes megaproyectos individuales y más de una amplia ola de reemplazos de escala media para unidades de gas de ciclo abierto envejecidas. Las plantas de ciclo de vapor aún mantienen una gran base porque representan la mayor parte de la flota de carbón en Indonesia y Vietnam, y muchos de esos activos permanecerán operativos durante el período de pronóstico.

Las empresas de servicios públicos están intentando extender la relevancia de los activos de ciclo de vapor mediante actualizaciones ultrasupercríticas y programas de cocombustión de biomasa. PLN Energi Primer Indonesia suministró 460.368 toneladas de biomasa para cocombustión en el primer trimestre de 2026 tras suministrar 2,4 millones de toneladas durante 2025, lo que muestra que la actividad de modernización está pasando de la fase piloto a una ejecución más amplia. El calor y la energía combinados siguen siendo subutilizados en la industria de energía térmica del Sudeste Asiático, aunque los clústeres industriales en Johor y Selangor son muy adecuados para instalaciones que pueden suministrar tanto electricidad como calor de proceso. El contrato O Mon 4 de Mitsubishi Power en Vietnam, utilizando turbinas de gas de la serie JAC con eficiencia de ciclo combinado superior al 64%, muestra que la industria de energía térmica del Sudeste Asiático está recompensando las plataformas de alta eficiencia que pueden hacer que los activos de ciclo de vapor más antiguos parezcan menos competitivos con el tiempo.

Por Método de Combustión: La Dominancia de las Turbinas Señala una Flota en Maduración

La combustión basada en turbina representó el 46,1% del tamaño del mercado de energía térmica del Sudeste Asiático dentro de la división por método de combustión en 2025, y se proyecta que crecerá a una CAGR del 2,2% hasta 2031. Este liderazgo refleja la fuerte preferencia por las turbinas de gas en las nuevas adiciones térmicas, especialmente donde los operadores de red necesitan una rampa más rápida y una producción más flexible para apoyar el aumento de la penetración de energías renovables. La combustión de combustible pulverizado sigue representando la mayor parte de la flota de carbón heredada en Indonesia y Vietnam, por lo que sigue siendo una parte importante de la capacidad operativa incluso cuando su participación en la nueva inversión disminuye. Las elecciones recientes de proyectos muestran que la flota de carbón no está siendo abandonada de inmediato, pero está siendo impulsada hacia configuraciones de mayor eficiencia y estándares operativos de menores emisiones.

El proyecto Quang Trach 1 en Vietnam ilustra este camino, porque la planta de carbón ultrasupercrítico de 1.400 MW sincronizó su primera unidad a la red en abril de 2026 y se informó que operaba a niveles de emisiones muy por debajo del límite permitido. La combustión en lecho fluidizado mantiene un papel en aplicaciones industriales más pequeñas y de combustible flexible, particularmente donde la cocombustión de biomasa o el uso de combustible mixto hace que la adaptabilidad de la caldera sea más valiosa. Los sistemas de gasificación y de motores de combustión interna siguen siendo tecnologías de nicho y sirven principalmente a redes remotas o conceptos de proyectos precomerciales en mercados como Indonesia, Myanmar y sistemas insulares en Filipinas. El mercado de energía térmica del Sudeste Asiático se está moviendo, por tanto, hacia un crecimiento liderado por turbinas, mientras que los métodos de combustión más antiguos basados en calderas se mantienen principalmente donde el capital invertido y el acceso al combustible aún favorecen la operación continua.

Por Aplicación: La Energía Cautiva Industrial Disrumpe el Modelo de Servicios Públicos

Las plantas térmicas a escala de servicios públicos mantuvieron una participación del 65,7% en 2025, pero se prevé que las plantas de energía cautiva industrial se expandirán a una CAGR del 6,8% hasta 2031 y están cambiando dónde aparece la nueva demanda. El primer impulsor es la construcción de procesamiento de recursos de Indonesia, donde las operaciones de níquel, aluminio y petroquímica continúan favoreciendo el suministro térmico dedicado sobre la dependencia de la expansión de la red. La capacidad de carbón cautivo en Indonesia alcanzó 16,6 GW en 2024, con otros 14 GW en construcción o en planificación, lo que apunta a un desarrollo térmico sostenido fuera de la red o semirred alrededor de los corredores industriales. El segundo impulsor es la infraestructura digital, donde los grandes campus de centros de datos en Malasia e Indonesia están añadiendo cargas densas que priorizan la energía ininterrumpida y a menudo buscan acuerdos dedicados en lugar de depender completamente de las redes de servicios públicos.

Dentro de la industria de energía térmica del Sudeste Asiático, las plantas a escala de servicios públicos siguen siendo el ancla de la contratación porque las empresas de servicios públicos de propiedad estatal en Indonesia, Vietnam, Tailandia y Malasia continúan liderando el desarrollo de grandes proyectos. Las plantas térmicas distribuidas también siguen siendo relevantes en los sistemas archipelágicos de Indonesia y Filipinas, donde el cambio de diésel a gas sigue siendo una política activa y una prioridad operativa. Las plantas de pico son un área de crecimiento más pequeña pero importante, especialmente en Vietnam y Filipinas, donde el aumento de la capacidad solar está incrementando la necesidad de turbinas de gas que puedan responder en minutos en lugar de horas. El mercado de energía térmica del Sudeste Asiático mantiene, por tanto, su base de servicios públicos, pero su expansión más rápida proviene ahora de cargas industriales y digitales que cada vez más organizan el suministro de energía en torno a necesidades de confiabilidad específicas del sitio.

Análisis Geográfico

Mercado de Energía Térmica en Indonesia

Indonesia mantuvo el 36,8% de la participación del mercado de energía térmica del Sudeste Asiático en 2025, mientras que se proyecta que Vietnam registrará el crecimiento más rápido con una CAGR del 7,9% hasta 2031. Indonesia sigue siendo el mercado ancla porque sus decisiones de capacidad tienen el mayor efecto sobre el promedio regional. El RUPTL 2025-2034 de PLN asigna 16,6 GW a nueva capacidad de combustibles fósiles, incluidos 6,3 GW de carbón y 10,3 GW de gas, dentro de un programa de adición planificada más amplio de 69,5 GW. El crecimiento del carbón cautivo alrededor de los parques de procesamiento de níquel continúa expandiendo la capacidad térmica fuera del perímetro tradicional conectado a la red, lo que hace que la trayectoria térmica real de Indonesia sea más sólida de lo que sugiere solo la cartera de servicios públicos. Malasia está cambiando de manera más decisiva hacia el gas, pero esa transición aún depende de la expansión de la infraestructura de GNL y de cuán eficazmente el país gestione las restricciones de suministro de gas doméstico.

Tailandia y Singapur enfrentaron algunas de las presiones de costos más agudas por el shock de precios del GNL de 2026 porque el gas representa una gran parte de sus sistemas térmicos, y esa exposición trajo las preocupaciones de seguridad energética de vuelta al frente de las decisiones de planificación. Vietnam está preparado para ofrecer la expansión más rápida en el tamaño del mercado de energía térmica del Sudeste Asiático con una CAGR del 7,9% hasta 2031, respaldado por un rápido crecimiento de la demanda eléctrica y una clara cartera de construcción de GNL bajo el PDP VIII ajustado. El carbón aún produjo el 52,8% de la producción eléctrica de Vietnam en el primer trimestre de 2026, pero solo el centro de energía de Quang Trach se espera que añada 4.400 MW cuando sus unidades de carbón y GNL estén todas en línea. Filipinas presenta un perfil de riesgo diferente, porque su combinación de generación intensiva en carbón sigue expuesta a la dependencia del combustible importado mientras los esfuerzos de modernización respaldados por Japón están probando la cocombustión de amoníaco y otras vías de descarbonización.

Singapur ocupa un papel distinto como referente regulatorio y tecnológico en lugar de ser un gran mercado de crecimiento para adiciones de capacidad. El CCGT de 600 MW con capacidad para hidrógeno planificado en Pulau Seraya establece un referente de eficiencia y flexibilidad de combustible para los nuevos proyectos de gas regionales, con capacidad inicial para cocombustionar hasta un 50% de hidrógeno con gas natural. El resto del Sudeste Asiático, incluidos Myanmar, Camboya, Laos y Brunéi, mantiene una base térmica modesta pero aún importante compuesta principalmente de pequeñas unidades de carbón y diésel. Los flujos transfronterizos de hidroenergía desde Laos y el nuevo financiamiento de la red ASEAN podrían reducir gradualmente la necesidad de nuevas construcciones térmicas incrementales en partes de Tailandia y Malasia, pero ese efecto será más lento que la expansión a corto plazo que actualmente está en marcha en Indonesia y Vietnam.

Mercado de Energía Térmica en Vietnam

Vietnam emerge como el mercado más dinámico en el sector de energía térmica del Sudeste Asiático, proyectado para crecer aproximadamente un 13% durante el período 2024-2029. La rápida industrialización y urbanización del país continúan impulsando inversiones sustanciales en infraestructura de energía térmica. El sector energético de Vietnam está experimentando una transformación significativa, con un cambio estratégico hacia tecnologías de energía térmica más limpias, particularmente plantas de energía térmica a gas. Los ambiciosos planes de desarrollo energético del país incluyen inversiones sustanciales en infraestructura de GNL y proyectos de gas para generación de energía, reflejando su compromiso de reducir la dependencia del carbón mientras mantiene la seguridad energética. El enfoque del gobierno en modernizar el sector energético ha atraído inversiones extranjeras significativas y asociaciones tecnológicas. A pesar de los desafíos en la infraestructura de red y la implementación de proyectos, el sector de energía térmica de Vietnam demuestra una notable resiliencia y adaptabilidad. El enfoque equilibrado del país hacia el desarrollo energético, incorporando tanto energía térmica convencional como fuentes renovables, lo posiciona como un mercado clave de crecimiento en la región.

Mercado de Energía Térmica en Tailandia

Tailandia mantiene su posición como un actor significativo en el mercado de energía térmica del Sudeste Asiático, con el gas natural dominando su cartera de generación de energía térmica. La bien desarrollada infraestructura de gas del país y su ubicación estratégica en la región respaldan su robusto sector de energía térmica. La política energética de Tailandia se centra en optimizar su flota de energía térmica mientras hace la transición gradual hacia fuentes de energía más limpias. La Electricity Generating Authority of Thailand (EGAT) continúa modernizando sus plantas de energía térmica, implementando tecnologías avanzadas para mejorar la eficiencia y reducir el impacto medioambiental. El sector de energía térmica del país se beneficia de marcos regulatorios sólidos y modelos establecidos de asociación público-privada. El compromiso de Tailandia con la seguridad energética ha llevado a inversiones significativas en infraestructura de GNL, apoyando la expansión de la generación de energía térmica a gas. El sector de energía térmica continúa desempeñando un papel crucial en el apoyo al crecimiento industrial de Tailandia y en el mantenimiento de la estabilidad de la red.

Mercado de Energía Térmica en Malasia

El sector de energía térmica de Malasia demuestra una notable estabilidad, respaldado por su infraestructura bien desarrollada y sus políticas energéticas estratégicas. El panorama de la energía térmica del país se caracteriza por una combinación equilibrada de plantas de carbón y gas natural, con un énfasis creciente en tecnologías de alta eficiencia. El sector de energía térmica de Malasia se beneficia de marcos institucionales sólidos y un ecosistema establecido de productores independientes de energía (IPP). El enfoque del gobierno en modernizar la infraestructura de energía térmica existente mientras planifica las necesidades de capacidad futura refleja un enfoque pragmático hacia la seguridad energética. Las plantas de energía térmica del país desempeñan un papel crucial en el apoyo a su creciente sector manufacturero y al desarrollo urbano. La ubicación estratégica de Malasia y su bien desarrollada infraestructura de gas proporcionan ventajas para el desarrollo de la energía térmica. El sector continúa evolucionando con un enfoque creciente en el cumplimiento medioambiental y las mejoras de eficiencia.

Mercado de Energía Térmica en Otros Países

Los mercados de energía térmica en otros países del Sudeste Asiático, incluidos Filipinas, Singapur, Brunéi, Myanmar, Camboya y Laos, presentan características y trayectorias de desarrollo únicas. Estos mercados se caracterizan por diferentes niveles de desarrollo de infraestructura, marcos regulatorios y patrones de demanda de energía. Mientras algunos países se centran en modernizar la infraestructura de energía térmica existente, otros se encuentran en las primeras etapas de desarrollo de su capacidad de energía térmica. El papel de las asociaciones internacionales y la transferencia de tecnología sigue siendo crucial en estos mercados. Las consideraciones medioambientales y el acceso a la financiación influyen cada vez más en las decisiones de desarrollo de la energía térmica. Estos países continúan equilibrando la necesidad de un suministro de energía confiable con los compromisos medioambientales y las limitaciones económicas. Las iniciativas de cooperación regional e intercambio transfronterizo de energía están configurando la evolución de los mercados de energía térmica en estas naciones.

Panorama Competitivo

Principales Empresas en el Mercado de Energía Térmica del Sudeste Asiático

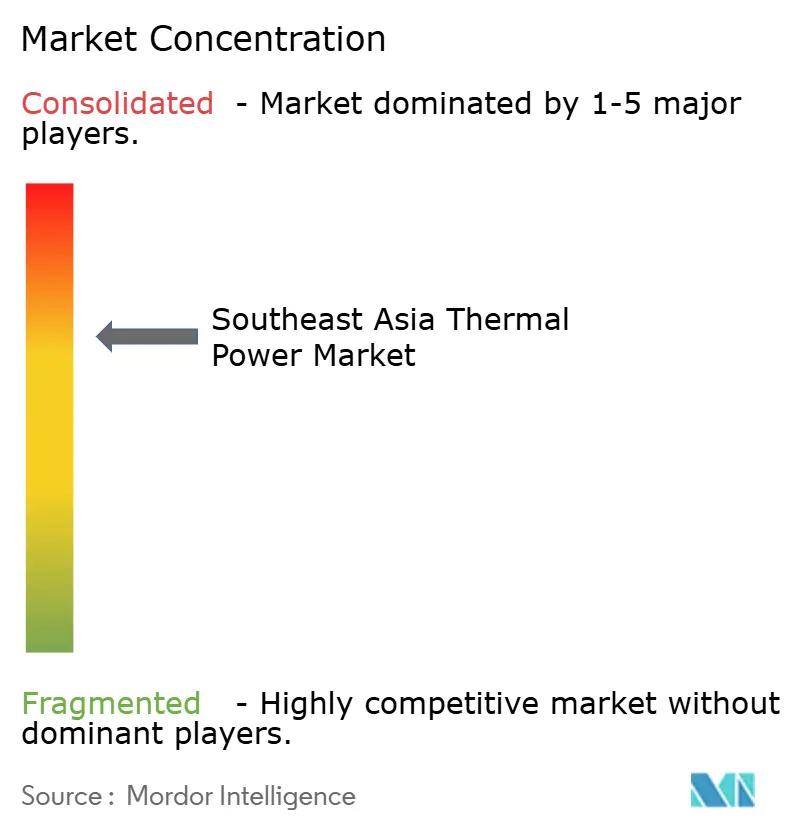

El mercado de energía térmica del Sudeste Asiático está moderadamente concentrado a nivel de propiedad de servicios públicos, pero sigue siendo fragmentado en los niveles de contratación EPC, suministro de combustible y equipos. PT PLN, EVN y EGAT aún controlan la mayor parte de la generación térmica a escala de servicios públicos en sus sistemas nacionales, y esas posiciones continúan siendo protegidas por estructuras de compra de energía a largo plazo y mandatos de planificación estatal. Esto mantiene a los campeones nacionales en el centro del despacho y la contratación incluso cuando el capital privado se vuelve más activo en proyectos seleccionados de GNL y cautivos. En turbinas de gas avanzadas, GE Vernova, Siemens Energy y Mitsubishi Power dominan los nuevos pedidos y los contratos de servicio a largo plazo para los mayores desarrollos de ciclo combinado. Los largos plazos de entrega y los acuerdos de reserva de cupos se han convertido en una barrera real para los fabricantes de equipos originales más pequeños en el mercado de energía térmica del Sudeste Asiático, especialmente donde los requisitos de eficiencia están aumentando y los cronogramas de proyectos son ajustados.

La primera área abierta es el calor y la energía combinados de escala media para clústeres manufactureros en Vietnam y Malasia, donde la economía está mejorando, pero ningún proveedor de plataforma regional único ha emergido. La segunda son las plantas de pico de gas de respuesta rápida en Vietnam y Filipinas, donde las empresas de servicios públicos necesitan respaldo flexible a medida que aumentan las adiciones solares. La tercera son los servicios de descarbonización de plantas de carbón, incluida la cocombustión de biomasa, la estructuración de créditos de transición y la calificación de amoníaco para las flotas existentes. Estos nichos importan porque la competencia en el mercado de energía térmica del Sudeste Asiático se está desplazando hacia la velocidad de ejecución, el rendimiento técnico y la capacidad de servicio durante el ciclo de vida en lugar de simplemente el precio inicial del equipo.

Varios movimientos estratégicos recientes muestran cómo está evolucionando esta competencia. El acuerdo de reserva de Mitsubishi Power con Malakoff para dos turbinas M701JAC en Malasia mostró que los desarrolladores están asegurando el suministro años antes de la adjudicación final del EPC para reducir el riesgo de entrega. El MOU de erex de abril de 2026 con Vinacomin para comercializar la cocombustión de biomasa en 1.585 MW de capacidad de carbón vietnamita mostró una ruta orientada a servicios hacia la flota instalada en lugar de competir solo por proyectos de nueva construcción. La selección de GE Vernova para la planta de GNL de Hai Phong planificada, junto con su despliegue anterior en Nhon Trach 3 y 4, muestra cómo los principales fabricantes de equipos originales están combinando victorias en proyectos con posiciones de servicio a largo plazo en todo el mercado de energía térmica del Sudeste Asiático.

Las Empresas Estatales Lideran la Generación de Energía Regional

El mercado de energía térmica del Sudeste Asiático exhibe una estructura moderadamente fragmentada dominada por empresas estatales en cada país, junto con proveedores globales de tecnología y equipos. Las principales empresas de servicios públicos estatales como Vietnam Electricity, Indonesia Power y la Electricity Generating Authority of Thailand mantienen un control significativo sobre sus respectivos mercados domésticos, mientras que los actores internacionales como Siemens, General Electric y otros proveedores de tecnología compiten principalmente en el segmento de equipos y servicios de energía térmica. La estructura del mercado refleja la importancia estratégica de la generación de energía para los intereses nacionales, con empresas estatales manteniendo el control mayoritario sobre los activos de generación mientras se asocian con actores del sector privado para obtener tecnología y experiencia.

El mercado ha sido testigo de una actividad significativa de fusiones y adquisiciones, particularmente en inversiones transfronterizas y asociaciones tecnológicas. Las empresas de servicios públicos regionales buscan cada vez más alianzas estratégicas para mejorar sus capacidades tecnológicas y eficiencia operativa, mientras que los actores internacionales están fortaleciendo su presencia a través de asociaciones locales y empresas conjuntas. La tendencia hacia la consolidación es particularmente evidente en los segmentos de modernización de plantas de energía y mejora de la eficiencia, donde los proveedores de tecnología están adquiriendo empresas de servicios locales para mejorar su presencia en el mercado y sus capacidades de servicio.

La Innovación y la Eficiencia Impulsan el Éxito en el Mercado

El éxito en el mercado de energía térmica del Sudeste Asiático depende cada vez más de la capacidad de las empresas para equilibrar la eficiencia operativa con el cumplimiento medioambiental. Los actores establecidos se centran en modernizar los activos existentes a través de tecnologías digitales y mejoras de eficiencia, al tiempo que diversifican su cartera de generación para incluir tecnologías más limpias. Las estrategias de crecimiento de la cuota de mercado se centran en desarrollar ofertas de soluciones integrales que combinen el suministro de equipos, los servicios de mantenimiento y las herramientas de optimización digital. Las empresas también están invirtiendo en investigación y desarrollo para mejorar la eficiencia de las plantas y reducir las emisiones, reconociéndolos como diferenciadores clave en un mercado con una creciente conciencia medioambiental.

Para los nuevos participantes y contendientes, el éxito radica en desarrollar experiencia especializada en segmentos de mercado específicos como la modernización de plantas, la mejora de la eficiencia o las soluciones digitales. La alta concentración de usuarios finales en áreas industriales y urbanas requiere relaciones sólidas con clientes industriales clave y empresas de servicios públicos estatales. Los marcos regulatorios favorecen cada vez más las tecnologías eficientes y de menores emisiones, creando oportunidades para empresas con soluciones tecnológicas avanzadas. La amenaza de sustitución por fuentes de energía renovable está impulsando a las empresas a centrarse en la flexibilidad y la eficiencia en la generación de energía térmica, con los actores exitosos desarrollando soluciones que complementen en lugar de competir con las fuentes de energía renovable.

Líderes de la Industria de Energía Térmica del Sudeste Asiático

-

PT PLN (Persero)

-

Vietnam Electricity (EVN)

-

Electricity Generating Authority of Thailand (EGAT)

-

Malakoff Corporation Berhad

-

Tenaga Nasional Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: erex Co., Ltd. y Vinacomin Power Holdings firmaron un MOU para comercializar la cocombustión de biomasa en las plantas de carbón Na Duong de 110 MW y Cao Ngan de 115 MW en Vietnam, con el objetivo de alcanzar ratios de cocombustión del 20% al 30% y 92.000 toneladas por año de créditos de carbono para el año fiscal 2028. El acuerdo está estructurado bajo el Mecanismo de Crédito Conjunto de Japón.

- Abril de 2026: Se firmó un acuerdo de inversión y negocios para la planta de energía térmica Ca Na alimentada por GNL por valor de 2.180 millones de USD, un CCGT de 1.500 MW en la provincia de Khanh Hoa, Vietnam. El proyecto fue el primer proyecto de energía de GNL seleccionado mediante licitación competitiva internacional bajo el PDP VIII y tiene como objetivo la operación comercial para 2030.

- Abril de 2026: La planta de energía térmica Quang Trach 1 de Vietnam, un proyecto de carbón ultrasupercrítico de 1.400 MW, logró la sincronización a la red de la Unidad 1 y apuntó a la operación comercial en mayo de 2026. El consorcio EPC incluye a Mitsubishi Corporation, Hyundai Engineering and Construction y Construction Corporation No. 1, bajo un acuerdo de 30,23 billones de VND, equivalente a 1.300 millones de USD.

- Marzo de 2026: GE Vernova y VinEnergo Energy Joint Stock Company firmaron un acuerdo de selección de tecnología para la instalación de GNL de Hai Phong planificada en Vietnam, un proyecto de gas de 1.600 MW en la Fase I que utiliza turbinas de gas GE Vernova 9HA.02 y generadores H78. La operación comercial está prevista para finales de 2030.

Alcance del Informe del Mercado de Energía Térmica del Sudeste Asiático

La generación de energía térmica es el proceso de generar electricidad utilizando calor directo proveniente de la combustión de combustible o vapor creado al quemar petróleo, gas natural, carbón y otros materiales para hacer girar generadores y producir electricidad.

El Mercado de Energía Térmica del Sudeste Asiático está segmentado por tipo de combustible, tecnología, método de combustión, aplicación y geografía. Por tipo de combustible, el mercado está segmentado en generación de energía a base de carbón, gas y petróleo. Por tecnología, el mercado está segmentado en ciclo de vapor, turbina de gas/ciclo combinado (CC) y sistemas de calor y energía combinados (CHP). Por método de combustión, el mercado está segmentado en combustible pulverizado (PF), combustión en lecho fluidizado (FBC), gasificación, motor de combustión interna (ICE) y sistemas basados en turbina. Por aplicación, el mercado está segmentado en generación de energía a escala de servicios públicos, cautiva, distribuida y de pico. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energía térmica del Sudeste Asiático en 6 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (GW).

| �ʱ�ٰ�ó����� |

| Gas Natural |

| �䲹����ó�� |

| Otras Fuentes (Bioenergía y Nuclear) |

| Ciclo Abierto |

| Ciclo Cerrado |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Filipinas |

| Resto del Sudeste Asiático |

| Por Fuente | �ʱ�ٰ�ó����� |

| Gas Natural | |

| �䲹����ó�� | |

| Otras Fuentes (Bioenergía y Nuclear) | |

| Por Ciclo | Ciclo Abierto |

| Ciclo Cerrado | |

| Por Geografía | Indonesia |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Filipinas | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado de la energía térmica del Sudeste Asiático para 2031?

Se proyecta que el mercado de energía térmica del Sudeste Asiático alcanzará 277,71 GW para 2031, aumentando desde 251,56 GW en 2026 a una CAGR del 1,66%.

¿Qué segmento de combustible crece más rápido en la energía térmica del Sudeste Asiático?

Las centrales eléctricas de gas natural son el segmento de combustible de más rápido crecimiento, con una CAGR proyectada del 4,9% hasta 2031, respaldado por proyectos de GNL a energía en Vietnam, Malasia y Filipinas.

¿Por qué Indonesia es tan importante para la capacidad térmica regional?

Indonesia mantuvo el 36,8% de la capacidad regional instalada en 2025 y su RUPTL 2025-2034 aún incluye 16,6 GW de nuevas adiciones de combustibles fósiles, lo que lo convierte en la mayor influencia individual sobre los promedios regionales.

¿Por qué Vietnam es la principal frontera de crecimiento hasta 2031?

Se prevé que Vietnam crecerá a una CAGR del 7,9% hasta 2031, respaldado por un rápido crecimiento de la demanda eléctrica y una cartera de GNL que incluye los objetivos del PDP VIII de 22.524 MW para 2030.

¿Qué está cambiando en la demanda por aplicación en la región?

Las plantas a escala de servicios públicos aún mantuvieron una participación del 65,7% en 2025, pero se prevé que las plantas de energía cautiva industrial crecerán a una CAGR del 6,8% a medida que se expanden las cargas de procesamiento de níquel y centros de datos.

¿Quién lidera el suministro de equipos para los grandes proyectos de gas en la región?

GE Vernova, Siemens Energy y Mitsubishi Power lideran el suministro de turbinas de gas avanzadas para los principales proyectos de ciclo combinado, y su acceso a tecnología y cupos de entrega se están convirtiendo en barreras competitivas clave.

Última actualización de la página el: