Tamaño y �ʲ����پ������貹����ó�� del Mercado de la Construcción de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

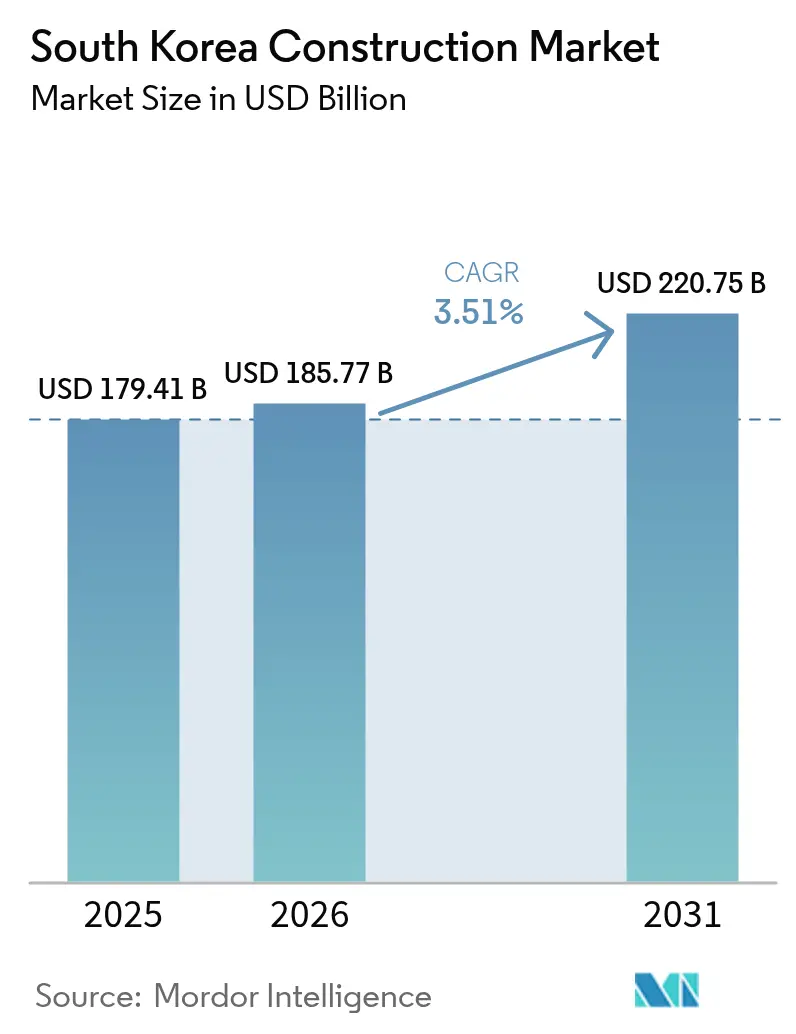

| Tamaño del mercado en el año base (2025) | 179.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 185.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 220.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción de Corea del Sur por ���ϲ�����

El tamaño del mercado de la construcción de Corea del Sur fue valorado en USD 179,41 mil millones en 2025 y se estima que crecerá desde USD 185,77 mil millones en 2026 hasta alcanzar USD 220,75 mil millones en 2031, a una CAGR del 3,51% durante el período de pronóstico (2026-2031). Una sólida cartera de proyectos ferroviarios, portuarios y aeroportuarios, un gasto de capital récord en plantas de semiconductores y baterías, y el programa de regeneración urbana de uso mixto de ����ú�� sustentan conjuntamente una demanda estable. El gasto público se está acelerando impulsado por el Nuevo Pacto Coreano 2.0, mientras que las inversiones del sector privado continúan fluyendo hacia clústeres industriales de alta tecnología. La escasez de mano de obra y la volatilidad de los costos de insumos moderan los márgenes a corto plazo, pero también aceleran la adopción de métodos modulares. La creciente competencia por contratos de reurbanización de billones de wones mantiene la concentración del mercado en un nivel moderado, incluso cuando los tres principales contratistas representan más de dos tercios de los grandes pedidos de infraestructura.

Conclusiones Clave del Informe

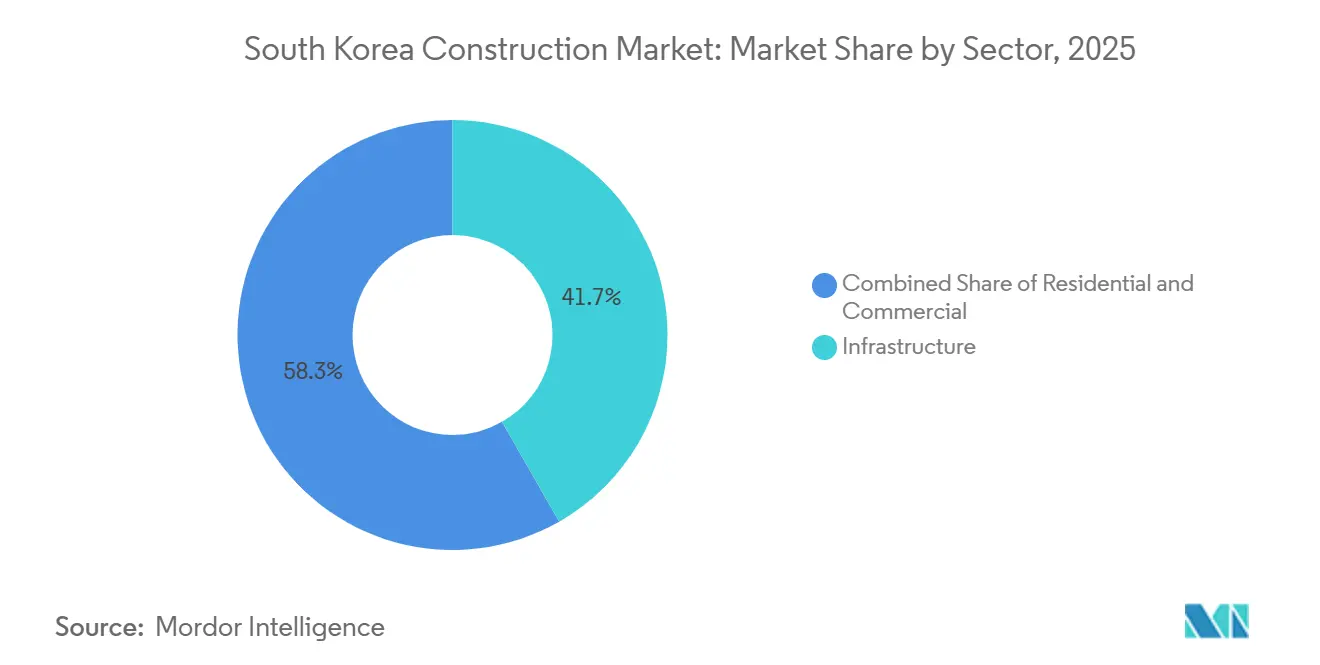

- Por sector, la Infraestructura lideró con el 41,74% de la participación del mercado de la construcción de Corea del Sur en 2025, mientras que se proyecta que Industrial y Logística se expanda a una CAGR del 4,11% hasta 2031, superando el crecimiento general.

- Por tipo de construcción, la Nueva Construcción representó el 65,36% del tamaño del mercado de la construcción de Corea del Sur en 2025, mientras que la ���ԴDZ�������ó�� avanza a una CAGR del 4,34% hasta 2031.

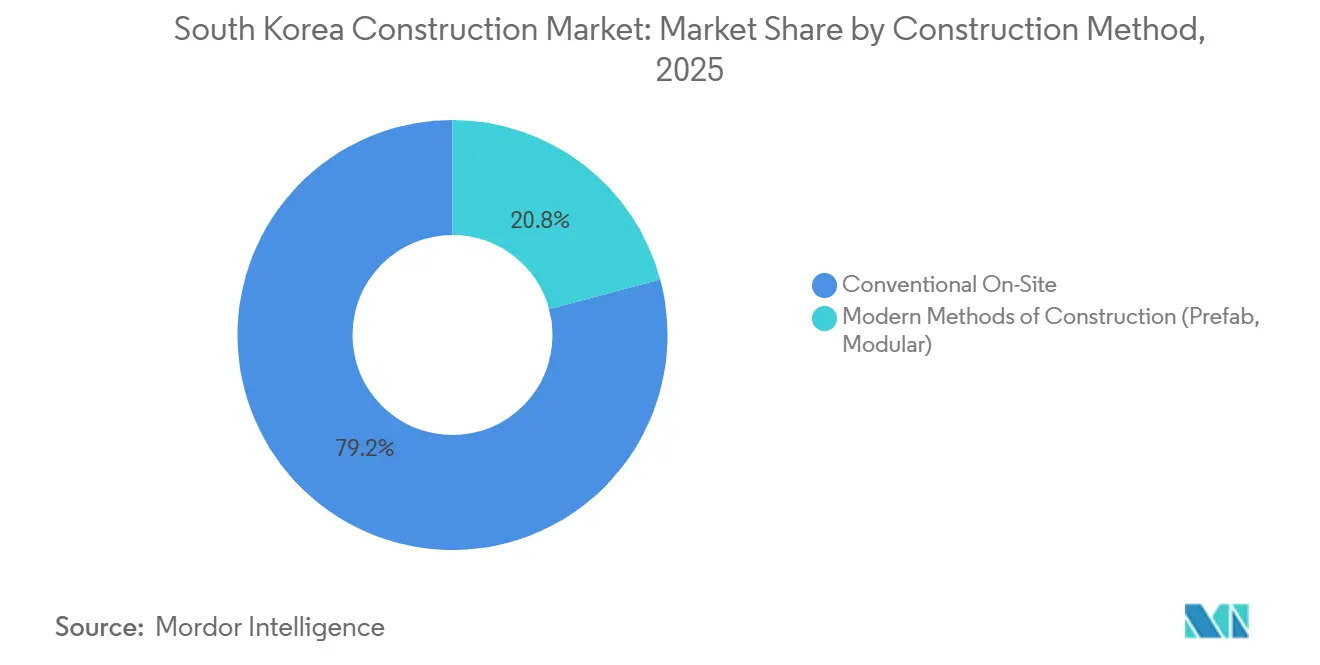

- Por método de construcción, el Convencional en Obra representó el 79,16% del mercado en 2025, y se prevé que los métodos modernos de construcción crezcan a una CAGR del 4,55% hasta 2031.

- Por fuente de inversión, el segmento Público está previsto que crezca a una CAGR del 4,65% hasta 2031 frente a la participación del 59,38% del sector Privado en 2025, lo que refleja un estímulo de infraestructura con desembolsos anticipados.

- Por geografía, ����ú�� captó el 24,98% de la actividad de 2025, mientras que Daegu es la ciudad de más rápido crecimiento con una CAGR proyectada del 4,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la CAGR Pronóstico | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto de capital en plantas de semiconductores y baterías | +1.2% | Gyeonggi, Norte de Jeolla, Norte de Chungcheong | Mediano plazo (2-4 años) |

| Estímulo de infraestructura del Nuevo Pacto Coreano 2.0 | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Sólida cartera de proyectos ferroviarios, portuarios y aeroportuarios | +0.8% | Nacional, especialmente Busan, Incheon, ����ú�� | Largo plazo (≥ 4 años) |

| Regeneración urbana y reurbanización de uso mixto en ����ú�� | +0.6% | Área metropolitana de ����ú�� | Mediano plazo (2-4 años) |

| Código de Edificios de Energía Cero para superficies ≥1.000 m² | +0.5% | Nacional, mayor en los principales distritos de negocios centrales | Mediano plazo (2-4 años) |

| Crecimiento de los fondos de infraestructura y los fondos de inversión inmobiliaria privados | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Gasto de Capital en Plantas de Semiconductores y Baterías

Los fabricantes de alta tecnología están invirtiendo grandes sumas en nuevas plantas de fabricación de chips y líneas de baterías, liderados por SK Hynix con USD 16.600 millones adicionales para su clúster de Yongin y un centro de baterías de USD 4.900 millones en Saemangeum. Los proyectos requieren losas libres de vibraciones, salas limpias de clase ISO y conexiones de energía de alta capacidad, lo que genera tarifas premium. Los contratistas con experiencia comprobada en plantas de chips tienen una clara ventaja sobre sus competidores. La oleada de gasto industrial también atrae mano de obra calificada lejos de las obras de construcción tradicionales, lo que reduce la oferta laboral en otros sectores.

Estímulo de Infraestructura del Nuevo Pacto Coreano 2.0

Se asigna un equivalente récord de USD 560.000 millones en el presupuesto de 2026 para transporte, retrofits digitales y verdes. Los contratos anticipados amortiguan a los contratistas frente a la menor demanda de vivienda privada, especialmente en paquetes de carreteras como el plan de alivio de congestión de Daegu por USD 904 millones. Los tres grandes constructores captaron la mayoría de los contratos iniciales, reforzando su posición en el mercado. Aunque la evaluación de proyectos es más rigurosa, el estímulo proporciona visibilidad de pedidos a corto plazo hasta 2027.

Sólida Cartera de Proyectos Ferroviarios, Portuarios y Aeroportuarios

El gobierno está avanzando con grandes proyectos de transporte, como el Nuevo Aeropuerto de Gadeok por USD 8.250 millones y la segunda red de ferrocarril urbano de Incheon por USD 6.680 millones. Estos proyectos mejoran la eficiencia logística a nivel nacional y reducen los cuellos de botella en el transporte de mercancías entre ciudades clave. Los grandes contratistas de obras civiles obtienen ingresos predecibles y plurianuales gracias a los prolongados calendarios de construcción. Las disputas por adquisición de terrenos pueden retrasar algunos paquetes, pero el programa sigue proporcionando un sólido piso de crecimiento para el sector.

Regeneración Urbana y Reurbanización de Uso Mixto en ����ú��

����ú�� está acelerando la reurbanización a lo largo del corredor Yongsan-Gwanghwamun, anclada por el Distrito Internacional de Negocios de Yongsan por USD 39.200 millones. Los contratos de reurbanización como Seongsu 1 y Hannam 4 recompensan a las empresas capaces de combinar espacios residenciales, comerciales y culturales en una misma huella. Las normas de Planificación Integrada Rápida de la ciudad acortan los permisos, pero los calendarios comprimidos aumentan el riesgo de ejecución para los actores de nivel medio. En general, los proyectos de uso mixto mantienen el flujo de inversión privada incluso cuando el ciclo inmobiliario se enfría.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la CAGR Pronóstico | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada e inflación salarial de dos dígitos | -0.7% | Nacional, con presión aguda en las áreas metropolitanas de ����ú��, Busan e Incheon | Corto plazo (≤ 2 años) |

| Alta deuda de los hogares y límites más estrictos de relación préstamo-valor que enfrían los inicios de obras residenciales | -0.6% | Región capital de ����ú��, zonas reguladas de Busan y Daegu | Corto plazo (≤ 2 años) |

| Volatilidad de precios del acero para construcción y el cemento en medio de reajustes en la cadena de suministro | -0.5% | Nacional, con mayor exposición en los segmentos de infraestructura e industrial | Mediano plazo (2-4 años) |

| Próximos mandatos de fijación de precios del carbono e informes de criterios ambientales, sociales y de gobernanza que elevan los costos de cumplimiento | -0.3% | Nacional, con mayor impacto en empresas del índice KOSPI con activos ≥30 billones de KRW | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Mano de Obra Calificada e Inflación Salarial de Dos Dígitos

Los salarios promedio en obra alcanzaron 279.988 KRW por día en enero de 2026, un 3,4% más interanual, mientras que el empleo total en construcción cayó en 125.000 trabajadores durante 2025[1]Korea JoongAng Daily, "Los salarios en construcción alcanzan un récord…," JOINS.COM. La promoción gubernamental de métodos modulares tiene como objetivo compensar la escasez, pero la capacidad de fabricación sigue concentrada entre los contratistas de primer nivel. Las empresas medianas con menor poder de negociación sufren compresión de márgenes cuando los aumentos salariales superan las cláusulas de escalada de precios.

Alta Deuda de los Hogares y Límites más Estrictos de Relación Préstamo-Valor que Enfrían los Inicios de Obras Residenciales

Una política de octubre de 2025 limitó las ratios de relación préstamo-valor al 40% en zonas reguladas y restringió las hipotecas superiores a 2.500 millones de KRW a 200 millones de KRW, reduciendo los inicios de obras en ����ú�� a solo 6.000 unidades en los primeros nueve meses de 2025. El programa de préstamos de reubicación de emergencia de ����ú�� y la iniciativa de planificación rápida ofrecen cierto alivio, pero los inicios de apartamentos privados siguen siendo moderados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Domina mientras Industrial y Logística se Acelera

La infraestructura representó el 41,74% de la participación del mercado de la construcción de Corea del Sur en 2025, impulsada por megaproyectos como el Nuevo Aeropuerto de Gadeok y la segunda red de ferrocarril urbano de Incheon. El segmento se beneficia de presupuestos públicos plurianuales que suavizan la demanda a lo largo de los ciclos económicos. Industrial y Logística, aunque más pequeño, lidera el crecimiento con una CAGR del 4,11% gracias a las plantas de semiconductores, plantas de baterías e instalaciones de almacenamiento de energía.

Los compromisos de capital que superan los 20 billones de KRW para líneas de almacenamiento de energía en baterías y envasado avanzado impulsan una demanda especializada de cimentaciones con control de vibraciones, salas limpias y subestaciones de alta tensión. Los inicios de obras residenciales enfrentan restricciones crediticias, pero la cartera de 85.000 unidades de tramitación acelerada de ����ú�� sustenta proyectos estables de renovación y relleno urbano. Los desarrollos comerciales, ejemplificados por el Distrito Internacional de Negocios de Yongsan, integran características comerciales y culturales que satisfacen las preferencias pospandemia por entornos de uso mixto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La ���ԴDZ�������ó�� Gana Velocidad

La Nueva Construcción aún representó el 65,36% del tamaño del mercado de la construcción de Corea del Sur en 2025, ya que los grandes proyectos civiles y de vivienda pública dominaron las carteras de pedidos. Sin embargo, la ���ԴDZ�������ó�� se está expandiendo más rápido con una CAGR del 4,34%, lo que refleja el enfoque de ����ú�� en reurbanizar complejos de apartamentos envejecidos en lugar de construir en terrenos sin urbanizar.

La cartera de reurbanización de GS E&C de 6,3 billones de KRW en 2025 y los proyectos Hannam 4 y Sinbanpo 4.º de Samsung C&T destacan el apetito de los actores de primer nivel por los terrenos industriales reconvertidos en la capital. El código de Edificios de Energía Cero inclina aún más el gasto hacia las renovaciones a medida que los propietarios mejoran el aislamiento, los sistemas de climatización y los paneles solares para cumplir con los umbrales de eficiencia.

Por Método de Construcción: Aumenta la Adopción de la Construcción Modular

Las técnicas convencionales en obra aún representaron el 79,16% de la actividad de 2025, pero los Métodos Modernos de Construcción son los de mayor crecimiento con una CAGR del 4,55%, ya que la escasez de mano de obra impulsa la fabricación fuera de la obra. El proyecto L5 de Sejong de LH, el mayor proyecto modular de Corea con 450 unidades que se completarán en 2027, sirve como punto de referencia nacional.

La producción fuera de obra puede reducir los plazos hasta en un 30% y disminuir las tasas de defectos, aunque las limitaciones de complejidad estructural restringen su aplicación a torres de gran altura. Los contratistas de nivel medio sin instalaciones de prefabricación corren el riesgo de quedarse atrás a medida que los contratos públicos incorporan cada vez más cuotas modulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Gasto Público Supera el Crecimiento Privado

Los inversores privados aportaron el 59,38% del valor del proyecto en 2025, canalizando fondos hacia fábricas de alta tecnología y renovación urbana a gran escala. Sin embargo, se prevé que el gasto público crezca más rápido con una CAGR del 4,65%, impulsado por el Nuevo Pacto 2.0 y el estímulo al transporte regional.

Los 86.000 inicios de obras en la región capital de LH este año y la red de carreteras de congestión de Daegu ilustran el peso del sector público a corto plazo. Al mismo tiempo, los vehículos de fondos de inversión inmobiliaria y fondos atraen capital de fondos de pensiones y aseguradoras hacia modelos híbridos público-privados que alivian las cargas fiscales al tiempo que garantizan rendimientos estables.

Análisis Geográfico

La participación del 24,98% de ����ú�� en 2025 se sustenta en el Distrito Internacional de Negocios de Yongsan de 51 billones de KRW y un calendario agresivo que lleva 85.000 unidades al inicio de obras antes de 2028[2]Agencia de Noticias Yonhap, "Plan de carretera de congestión de Daegu…," YNA.CO.KR. El marco de Planificación Integrada Rápida 2.0 convierte las aprobaciones secuenciales en procesos paralelos, reduciendo meses de los calendarios. Sin embargo, los mayores costos del suelo y los estándares crediticios más estrictos amplifican el riesgo de ejecución para los constructores de nivel medio.

Daegu avanza más rápido, con una CAGR esperada del 4,17% hasta 2031 gracias a un paquete de carreteras de congestión de 1,1758 billones de KRW que mejora las conexiones con su cinturón manufacturero. Busan capta ganancias derivadas del Nuevo Aeropuerto de Gadeok de 10,72 billones de KRW y las mejoras complementarias de tranvías y estaciones que transforman la movilidad urbana. Incheon impulsa siete nuevas líneas ferroviarias con un total de 124 km y respalda el crecimiento de la vivienda con torres financiadas por fondos de inversión inmobiliaria cerca de la Estación de Gulpocheon.

La demanda en el resto del país se concentra en torno a los centros de semiconductores y baterías en Gyeonggi, Norte de Jeolla y Norte de Chungcheong. El compromiso pluridecenial de SK Hynix de 600 billones de KRW y un centro de baterías de Saemangeum de 6,4 billones de KRW reconfiguran los flujos de mano de obra, lo que provoca una inflación salarial que se extiende a las obras civiles en provincias más pequeñas.

Panorama Competitivo

Samsung C&T, Hyundai E&C y Daewoo E&C ocupan del primero al tercer lugar por capacidad, ganando conjuntamente grandes contratos de infraestructura en 2025[3]Asiae, "Samsung encabeza el ranking de capacidad…," ASIAE.CO.KR. La reurbanización sigue siendo ferozmente disputada; Samsung obtuvo Hannam 4 y Sinbanpo 4.º, GS E&C aseguró Seongsu 1, y Daewoo desafía a Lotte por Seongsu 4. La integración vertical en la adquisición de acero y la agrupación de equipos otorga a los actores de primer nivel resiliencia de costos frente a insumos volátiles.

Las alianzas estratégicas se están extendiendo más allá de Corea del Sur, fortaleciendo las credenciales globales de las empresas nacionales de ingeniería y construcción. Por ejemplo, Samsung C&T aseguró un contrato de ingeniería, adquisición y construcción de captura de carbono por USD 1.400 millones en Catar y también está ejecutando el proyecto solar de Dukhan, que comprende alrededor de 2,74 millones de paneles fotovoltaicos, mejorando su experiencia en infraestructura sostenible a gran escala que puede aprovecharse para proyectos domésticos de Edificios de Energía Cero. Además, se espera que la fusión que involucra a HD Construction Equipment consolide las cadenas de suministro de maquinaria de construcción, reduciendo potencialmente los costos de alquiler de equipos para los contratistas que operan dentro de redes industriales alineadas.

Las dinámicas competitivas también están siendo influenciadas por nuevos mecanismos de financiamiento. Instituciones financieras como KB Financial Group han introducido grandes vehículos de inversión en infraestructura, incluido un fondo de infraestructura de USD 730 millones, mientras que los fondos de inversión inmobiliaria municipales están creando canales de financiamiento adicionales para el desarrollo de proyectos. Aunque estas innovaciones de financiamiento pueden ampliar la participación en el mercado, los factores regulatorios como los límites de apalancamiento y los códigos de gobernanza de administración probablemente seguirán favoreciendo a los grandes conglomerados diversificados con balances más sólidos, lo que sugiere que cualquier alejamiento del dominio de los actores establecidos puede ocurrir de forma gradual en lugar de abrupta.

Líderes de la Industria de la Construcción de Corea del Sur

Samsung C&T Corporation

Hyundai E&C

GS E&C

Daewoo E&C

DL E&C (Daelim)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Busan confirmó el calendario del centro multimodal de la Estación de Bujeon, con inicio de construcción previsto para 2030.

- Febrero de 2026: ����ú�� aceleró 85.000 inicios de obras de vivienda hasta 2028 y liberó 50.000 millones de KRW en préstamos de reubicación.

- Enero de 2026: HD Construction Equipment completó su fusión Hyundai-Develon, registrando ventas de USD 5.500 millones.

- Noviembre de 2025: Samsung C&T aseguró un contrato de ingeniería, adquisición y construcción de compresión de carbono en Catar por aproximadamente USD 1.400 millones.

Alcance del Informe del Mercado de la Construcción de Corea del Sur

La construcción es un término general que significa el arte y la ciencia de formar objetos, sistemas u organizaciones. La construcción es una industria que incluye la erección, el mantenimiento y la reparación de edificios y otras estructuras inmóviles, así como la construcción de carreteras e instalaciones de servicios que se convierten en partes integrales de las estructuras y son esenciales para su uso.

El mercado de la construcción de Corea del Sur está segmentado por sector (construcción residencial, construcción comercial, construcción industrial, construcción de infraestructura (transporte) y construcción de energía y servicios públicos). El informe ofrece el tamaño del mercado y las previsiones para el mercado de la construcción de Corea del Sur en valor (miles de millones de USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logística | |

| Otros | |

| Infraestructura | Transporte (Carretera, Ferrocarril, Aéreo, etc.) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| ���ԴDZ�������ó�� |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricación, Modular) |

| ��ú���������� |

| Privada |

| ����ú�� |

| Busan |

| Daegu |

| Incheon |

| Resto de Corea del Sur |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logística | ||

| Otros | ||

| Infraestructura | Transporte (Carretera, Ferrocarril, Aéreo, etc.) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| ���ԴDZ�������ó�� | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricación, Modular) | ||

| Por Fuente de Inversión | ��ú���������� | |

| Privada | ||

| Por Ciudades Clave | ����ú�� | |

| Busan | ||

| Daegu | ||

| Incheon | ||

| Resto de Corea del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de la construcción de Corea del Sur en 2026?

El mercado se estima en USD 185,77 mil millones en 2026 con una CAGR proyectada del 3,51% hacia 2031.

¿Qué sector está creciendo más rápido en la construcción de Corea del Sur?

Industrial y Logística lidera con una CAGR del 4,11% hasta 2031, impulsado por inversiones en plantas de semiconductores y baterías.

¿Qué está impulsando la adopción de la construcción modular en Corea del Sur?

La escasez de mano de obra y el objetivo del gobierno de 3.000 unidades de vivienda pública modular por año están promoviendo una adopción más rápida de la fabricación fuera de obra.

¿Por qué se prevé que Daegu supere a otras ciudades clave?

Un programa de congestión vial de USD 0,90 mil millones mejora la conectividad logística, elevando la CAGR proyectada de Daegu al 4,17% hasta 2031.

¿Cómo están abordando los constructores la escasez de mano de obra?

Mediante el cambio a la construcción modular y la fabricación fuera de obra que reducen las necesidades de mano de obra en el sitio.

¿Cuándo comienzan las divulgaciones climáticas obligatorias?

Los grandes contratistas cotizados deben comenzar los informes alineados con el Consejo de Normas Internacionales de Sostenibilidad en 2028, con datos completos de Alcance 3 para 2031.

Última actualización de la página el: