Tamaño y �ʲ����پ������貹����ó�� del Mercado de Automatización de Almacenes en el Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

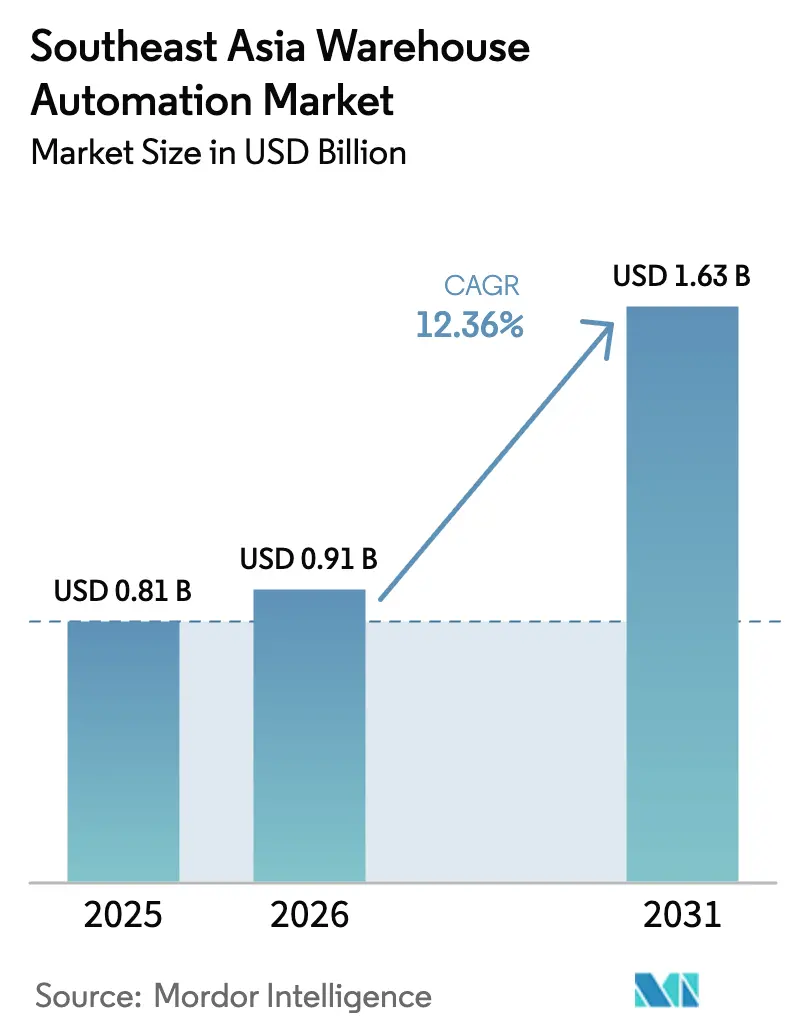

| Tamaño del mercado en el año base (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Almacenes en el Sudeste Asiático por ���ϲ�����

El tamaño del Mercado de Automatización de Almacenes en el Sudeste Asiático fue valorado en USD 0,81 mil millones en 2025 y se estima que crecerá desde USD 0,91 mil millones en 2026 hasta alcanzar USD 1,63 mil millones en 2031, a una CAGR del 12,36% durante el período de pronóstico (2026-2031). Los continuos cambios desde el arbitraje de costos laborales hacia la logística a escala de plataforma han reformado la economía del cumplimiento de pedidos, ya que las superaplicaciones, las redes de comercio rápido y el comercio transfronterizo habilitado por el RCEP comprimen los plazos de entrega y elevan los requisitos de rendimiento más allá de la capacidad manual. Indonesia lideró con el 28,63% de los ingresos de 2025, respaldada por parques logísticos financiados por el gobierno a lo largo del corredor Cikarang y Yakarta-Surabaya, mientras que se prevé que Vietnam registre la CAGR más rápida del 13% hasta 2031 gracias a los megacentros de Shopee y SPX Express. La escasez de terrenos en Singapur y los salarios medios de los operarios de almacén por encima de SGD 3.000 (USD 2.250) al mes han acelerado los programas de robots móviles autónomos (AMR) subsidiados por la Autoridad de Desarrollo de Medios e Infocomunicaciones, inclinando a los adoptantes hacia soluciones eficientes en espacio y energía.

Conclusiones Clave del Informe

- Por país, la participación del 28,63% de Indonesia en 2025 subraya cómo las realidades archipelágicas exigen una distribución específica por isla, dentro de la participación del mercado de automatización de almacenes de la ASEAN en 2025, mientras que se proyecta que Vietnam se expanda a una CAGR del 13% hasta 2031.

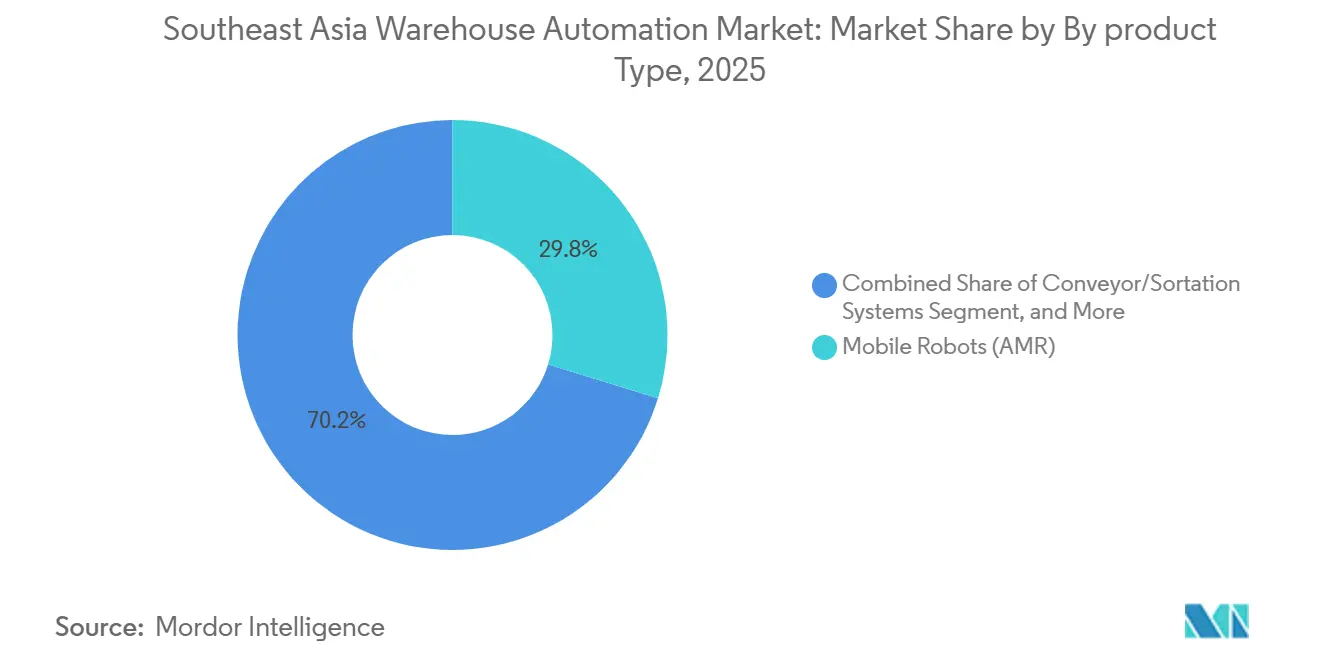

- Por tipo de producto, los robots móviles representaron el 29,76% de la participación del mercado de automatización de almacenes en el Sudeste Asiático en 2025 y están en camino de expandirse a una CAGR del 13,92% hasta 2031.

- Por industria de usuario final, el comercio minorista y electrónico lideró con una participación de ingresos del 34,14% en 2025, mientras que se proyecta que la atención médica y farmacéutica avance a una CAGR del 13,81% hasta 2031.

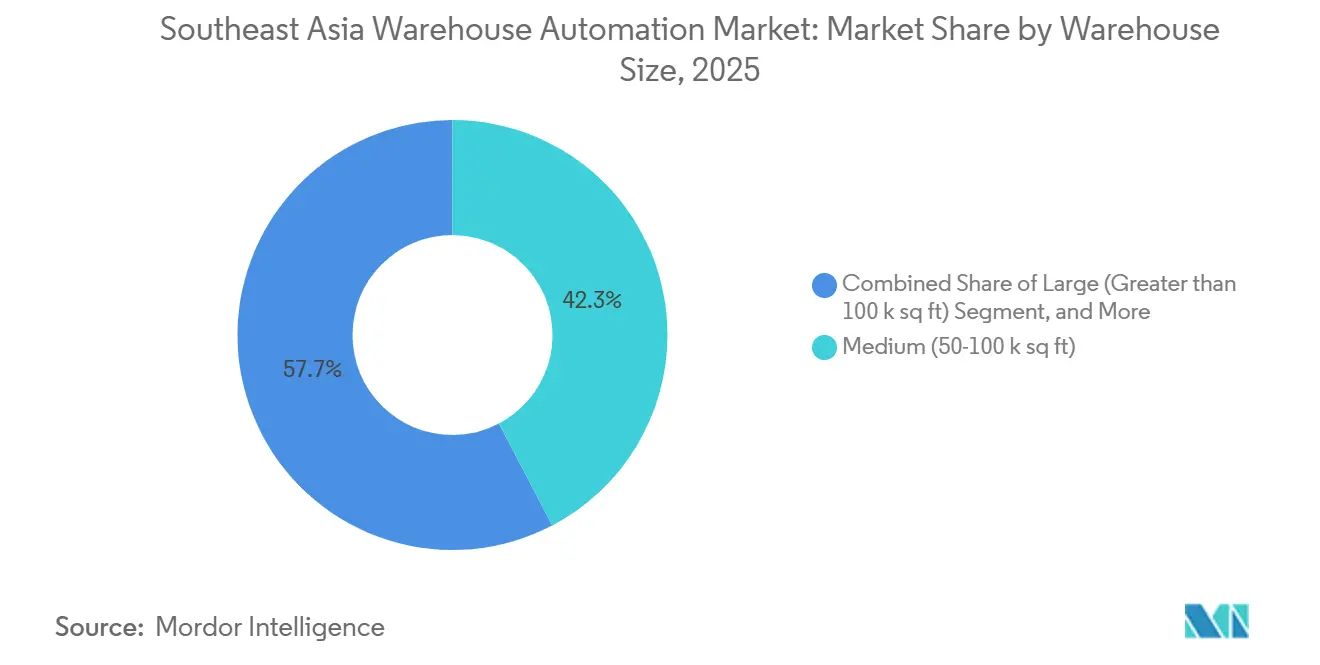

- Por tamaño de almacén, las instalaciones medianas de 50.000–100.000 ft² capturaron una participación del 42,32% en 2025, mientras que se prevé que los grandes centros de más de 100.000 ft² crezcan a una CAGR del 12,96% hasta 2031.

- Por nivel de automatización, los sitios semiautomatizados mantuvieron una participación del 37,63% en 2025, aunque se espera que la operación sin personal registre una CAGR del 12,92% hasta 2031.

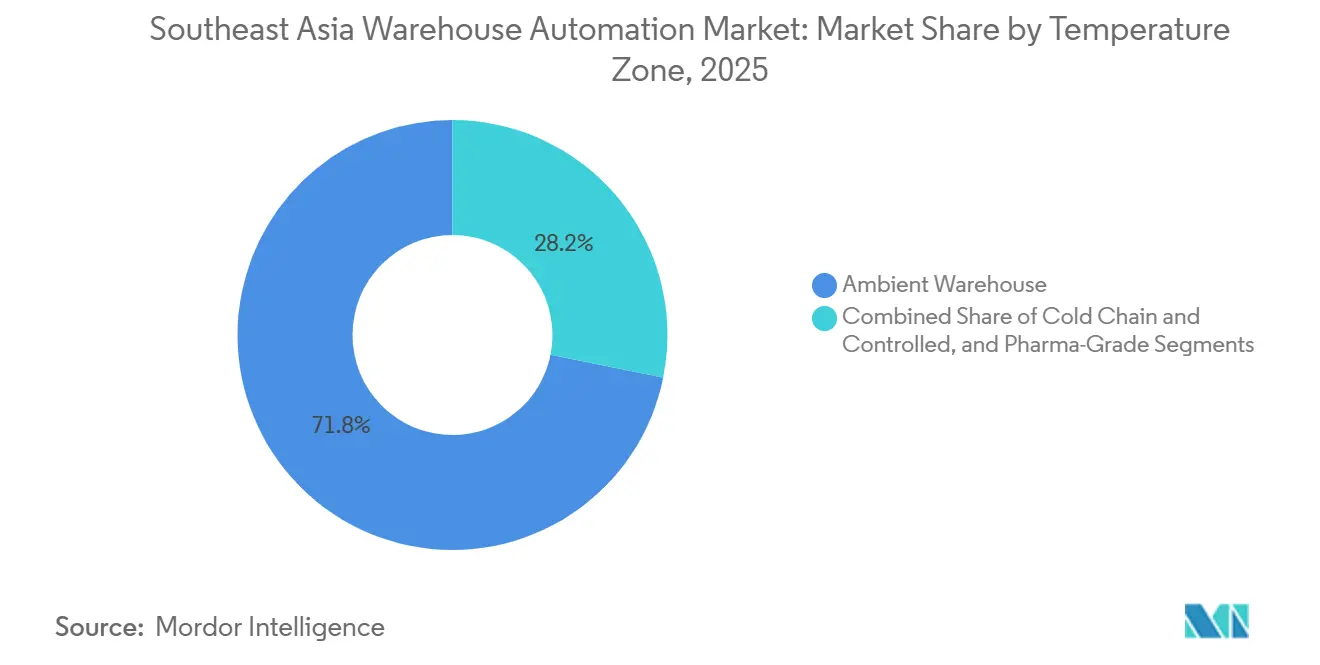

- Por zona de temperatura, los almacenes de temperatura ambiente controlaron el 71,84% de la participación en 2025 y se proyecta que las instalaciones de cadena de frío se aceleren a una CAGR del 13,18%.

- Por tipo de propiedad, los proveedores de logística de terceros lideraron con una participación del 46,51% en 2025, mientras que se anticipa que el brazo logístico de las plataformas de comercio electrónico registre una CAGR del 12,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Almacenes en el Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Parques Logísticos Financiados por el Gobierno en Indonesia y Vietnam Comprimen el Período de Recuperación de los Sistemas AS/RS | +2.1% | Indonesia (Cikarang, corredor Yakarta-Surabaya), Vietnam (Yen My, Ciudad Ho Chi Minh) | Mediano plazo (2-4 años) |

| La Escasez de Terrenos y el Aumento de los Costos Laborales en Singapur Impulsan la Adopción de Robots Móviles | +1.8% | Singapur, con efecto secundario en Johor Bahru (Malasia) | Corto plazo (≤ 2 años) |

| El Auge de los Modelos de Tiendas Oscuras y Comercio Rápido en Yakarta y Bangkok | +1.6% | Indonesia (Yakarta, Surabaya), Tailandia (Bangkok, Chiang Mai) | Corto plazo (≤ 2 años) |

| Los Volúmenes de Comercio Electrónico Intra-ASEAN Impulsados por el RCEP Elevan las Necesidades de Rendimiento | +2.3% | A nivel de la ASEAN, con concentración en Indonesia, Tailandia, Vietnam y Malasia | Largo plazo (≥ 4 años) |

| La Distribución Farmacéutica con Control de Temperatura, p. ej., Vacunas de ARNm, Impulsa la Adopción de AIDC | +1.4% | Singapur, Tailandia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| La Expectativa de Entrega en el Mismo Día a través de Superaplicaciones Impulsa la Clasificación de Alta Velocidad | +1.7% | Indonesia, Tailandia, Singapur, Malasia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Los Parques Logísticos Financiados por el Gobierno Comprimen el Período de Recuperación de los Sistemas AS/RS

Los proyectos liderados por el Estado, como el Puerto Seco de Cikarang en Indonesia y la zona industrial de Yen My en Vietnam, agrupan exenciones fiscales, exenciones arancelarias y capacidad de red eléctrica precertificada que reducen los costos de ingeniería de modernización en un 20–30%.[1]SPX Express, "Ficha Técnica del Centro Yen My," spx.com Los mandatos provinciales que reservan parcelas de terreno superiores a 10 ha para centros de distribución favorecen el almacenamiento automatizado de alta densidad frente a la mecanización fragmentada. A medida que las ventanas de subsidio se cierran en 2028, los operadores aceleran las decisiones de inversión, comprimiendo los períodos de recuperación de cinco años a menos de tres. Los distribuidores de piezas de automóviles y los 3PL son los primeros en adoptar, citando la reducción del costo inmobiliario por palé y las menores tasas de error de manipulación. El mismo modelo está siendo replicado en el Corredor Económico Oriental de Tailandia, lo que sugiere una adopción secundaria en toda la ASEAN.

La Escasez de Terrenos y el Aumento de los Costos Laborales Impulsan la Adopción de Robots Móviles

Singapur dedica solo el 7,5% de sus 728 km² de superficie terrestre a la logística, lo que elevó los alquileres industriales por encima de SGD 2,50 por ft² al mes en 2025.[2]JTC Corporation, "Oferta de Suelo Industrial," jtc.gov.sg La inflación salarial, que supera actualmente los SGD 3.000 (USD 2.250) para el personal de planta, erosiona los márgenes de manipulación manual. La IMDA cofinancia hasta el 50% del software de orquestación de flotas de AMR, reduciendo los obstáculos de inversión de capital para las pequeñas empresas. Los operadores reportan ahorros de espacio del 30–40% al reemplazar transportadores fijos con rutas de robots dinámicas. Los incentivos de edificios ecológicos premian la automatización energéticamente eficiente, inclinando aún más la balanza hacia los AMR. Los beneficios de la curva de aprendizaje favorecen al clúster de almacenamiento transfronterizo de Johor Bahru en Malasia, que importa las mejores prácticas desarrolladas en Singapur.

El Auge de las Tiendas Oscuras y el Comercio Rápido Impulsa la Demanda de Microcumplimiento

Foodpanda y TikTok Shop ampliaron sus redes de tiendas oscuras en Yakarta y Bangkok, prometiendo ventanas de entrega de 15 a 30 minutos que requieren tasas de preparación de pedidos superiores a 100 artículos por hora por preparador.[3]Foodpanda, "Expansión del Comercio Rápido," foodpanda.com Los sistemas de mercancía a persona basados en AMR satisfacen el rendimiento en superficies de 2.000–5.000 ft² ubicadas a 3–5 km de los núcleos de consumidores. La congestión de Bangkok, con un promedio de 60 minutos de viaje por cada 10 km, hace que el inventario hiperlocal sea imprescindible, lo que lleva a los propietarios a especificar entrepisos para la robótica basada en cuadrículas. La fragmentación insular en Indonesia impulsa anillos de tiendas oscuras separados por isla principal, reduciendo la dependencia de la plataforma de distribución cruzada. Las densidades de equilibrio se mantienen ajustadas; los fracasos de tiendas en Singapur durante 2024 subrayan que la demanda sostenida, no la tecnología, determina el retorno sobre la inversión.

El Crecimiento de Paquetes Intra-ASEAN Impulsado por el RCEP Potencia la Clasificación de Alta Velocidad

La eliminación arancelaria sobre el 90% de los bienes en el marco del RCEP ha elevado los flujos de paquetes transfronterizos en un 25% interanual durante 2024-2025. Shopee y Lazada concentran inventario en Tailandia y Malasia para llegar a Singapur e Indonesia al día siguiente. La clasificación manual no puede mantener las tasas de error por debajo del 2% cuando convergen etiquetas multipaís y formularios aduaneros, por lo que los operadores migran a tecnología de cinta cruzada y bandeja basculante. El corredor terrestre-marítimo Singapur-Chongqing demostró una reducción del 30% en el tiempo de permanencia una vez que la visibilidad digital vinculó los centros automatizados. Los 3PL con visión de futuro ahora dimensionan las superficies de los centros para duplicar el volumen de paquetes en cinco años y evitar la reingeniería a mitad de ciclo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Códigos de Construcción y Suministro Eléctrico Fragmentados Dificultan la Automatización de Modernización | -1.2% | Indonesia, Filipinas, Vietnam (provincias de nivel 2) | Mediano plazo (2-4 años) |

| Escasez de Técnicos en Mecatrónica Certificados en las Provincias de Nivel 2 | -0.9% | Indonesia (fuera de Java), Filipinas (fuera del Área Metropolitana de Manila), Vietnam (Delta del Mekong) | Largo plazo (≥ 4 años) |

| Las Regulaciones Aduaneras e Interinsulares Reducen el Retorno sobre la Inversión de los Centros de Distribución Totalmente Automatizados | -0.7% | Indonesia (interinsular), Filipinas (interinsular) | Mediano plazo (2-4 años) |

| Las Instalaciones Heredadas de Pasillos Estrechos Limitan el Despliegue de AGV | -0.6% | Singapur, Malasia (Valle de Klang), Tailandia (Bangkok) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Los Códigos de Construcción y Suministro Eléctrico Fragmentados Complican las Modernizaciones

La variación de voltaje desde 220 V monofásico en almacenes filipinos heredados hasta 415 V trifásico en instalaciones tailandesas de nueva construcción obliga a los integradores a sobredimensionar los sistemas de alimentación ininterrumpida en un 30–50%, inflando el gasto de capital del proyecto hasta en USD 100.000 por instalación de 50.000 ft². Las clasificaciones de carga de suelo, los códigos de incendios y el refuerzo sísmico difieren entre las jurisdicciones de la ASEAN, prolongando los ciclos de diseño más allá de los 12 meses para los despliegues en múltiples países. Los apagones en las provincias de Mindanao promedian 4-6 horas semanales, lo que obliga a los operadores a añadir generadores que aumentan la huella de carbono y amenazan las certificaciones Green Mark. El costo adicional inclina el retorno sobre la inversión a favor de soluciones móviles modulares que toleran cortes de energía y menores cargas de suelo.

Escasez de Técnicos en Mecatrónica Certificados en las Provincias de Nivel 2

Solo el 15% de los graduados de formación profesional en Tailandia posee habilidades de manipulación automatizada, aunque la demanda crece un 25% anual. Las provincias fuera de Java en Indonesia y los sitios del Delta del Mekong en Vietnam importan técnicos de fabricantes de equipos originales del sector automotriz, elevando los costos laborales entre un 20 y un 30%. Los plazos de puesta en marcha se extienden a 8–12 meses frente a los 4–6 meses en las regiones capitales. Los integradores ahora incluyen contratos de servicio de monitoreo remoto, pero la latencia dificulta la resolución inmediata de errores. Las escaseces de talento, por tanto, sesgan a los operadores hacia sistemas semiautomatizados que requieren menos especialistas en PLC, lo que ralentiza la penetración de la operación sin personal fuera de las metrópolis de nivel 1.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Robots Móviles Mantienen un Rendimiento Superior

El tamaño del Mercado de Automatización de Almacenes en el Sudeste Asiático para robots móviles representó USD 0,24 mil millones en 2025, lo que se traduce en una participación del 29,76% del mercado de automatización de almacenes en el Sudeste Asiático. La modernización de estructuras de pasillos estrechos con bucles de transportadores puede superar los USD 200 por ft² debido al refuerzo del suelo, mientras que el despliegue de AMR cuesta entre USD 30.000 y 50.000 por unidad, lo que explica la CAGR prevista del 13,92% hacia 2031. Las cuadrículas AutoStore demostraron ganancias de densidad de almacenamiento cuádruples sin alterar los envolventes de los edificios en el Centro de Innovación APAC de DHL, reduciendo los costos inmobiliarios por SKU. En contraste, la adopción de sistemas AS/RS se concentra en las cadenas de frío automotrices y farmacéuticas, donde el peso de la carga útil o el control de temperatura exige una automatización rígida. Las líneas de transportadores aún dominan los megacentros, pero el consumo de energía y los requisitos de terreno limitan su uso en instalaciones de mercado medio en proceso de modernización.

Las capas de software, en particular los WMS y los AIDC, actúan como multiplicadores de fuerza tecnológica. CP AXTRA utilizó Cainiao iWMS para aumentar el procesamiento de pedidos de 15.000 a 100.000 pedidos diarios sin nuevo hardware, demostrando que la orquestación puede extender los ciclos de vida de los activos. Las innovaciones en cinta cruzada como Dematic Silky reducen el consumo de energía en un 30% y satisfacen las demandas de alto rendimiento en sitios con restricciones de terreno. En consecuencia, las flotas de AMR, las cuadrículas modulares y los clasificadores energéticamente eficientes seguirán ampliando su participación colectiva en el mercado de automatización de almacenes en el Sudeste Asiático hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Cadena de Frío Sanitaria Toma la Delantera

Las plataformas de comercio minorista y electrónico generaron USD 0,28 mil millones en ingresos en 2025, la mayor porción, reflejando la expansión del cumplimiento de pedidos de Shopee, Lazada y TikTok Shop. Sin embargo, se proyecta que el sector sanitario amplíe su participación en el mercado de automatización de almacenes en el Sudeste Asiático a una CAGR del 13,81% hasta 2031, impulsado por el estricto cumplimiento de las Buenas Prácticas de Distribución y la adopción de productos biológicos. Las granjas de congeladores a -80 °C de UPS Healthcare en Singapur ofrecen una variación de temperatura inferior a 0,1 °C, y la red de cadena de frío multipaís de Zuellig Pharma impulsa la adopción de RFID, elevando la precisión del inventario por encima del 95%.

Los 3PL de logística aprovechan los modelos de alquiler de robots de Locus Robotics para mantener la utilización por encima del 80% en los grupos de clientes. Los fabricantes de equipos originales del sector automotriz están automatizando el almacenamiento de baterías para módulos de vehículos eléctricos de 400 kg, centrándose en sistemas AS/RS reforzados. Los diversos casos de uso subrayan por qué las pilas tecnológicas difieren entre los usuarios finales, pero la regulación y las exigencias de seguridad del producto mantienen al sector sanitario en la pole position de crecimiento.

Por Tamaño de Almacén: Los Megacentros Escalan, los Sitios Medianos Siguen Siendo el Núcleo

Las instalaciones medianas (50.000–100.000 ft²) mantuvieron una participación del 42,32% en 2025, confirmando su papel como columna vertebral del mercado de automatización de almacenes en el Sudeste Asiático. Su escala equilibrada permite flexibilidad estacional, mientras que el período de recuperación de los sistemas semiautomatizados de preparación por luz se mantiene por debajo de tres años. Se espera que los grandes centros de más de 100.000 ft², como el centro de clasificación de 150.000 m² de Lazada en Lat Krabang, crezcan a una CAGR del 12,96% hasta 2031, a medida que los gigantes del comercio electrónico buscan economías de consolidación regional.

Los desembolsos de capital superiores a USD 50 millones se justifican una vez que el rendimiento supera los 5 millones de paquetes por día, en línea con los flujos transfronterizos impulsados por el RCEP. Los pequeños almacenes de menos de 50.000 ft² adoptan sistemas modulares como Pingspace Matrix, asegurando un retorno sobre la inversión inferior a dos años al orientarse al microcumplimiento cerca de la demanda urbana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Semiautomatizado Hoy, Sin Personal Mañana

Los diseños semiautomatizados representaron el 37,63% de la participación en 2025, combinando un gasto de capital asequible con ganancias de productividad del 30–50%. Se prevé que las instalaciones sin personal crezcan a una CAGR del 12,92%, impulsadas por la escasez de mano de obra en las provincias de nivel 2 que empuja el retorno sobre la inversión por debajo de los 2 años para las cuadrículas totalmente automatizadas en Penang y el Valle de Klang.

Los diseños híbridos "altamente automatizados" combinan el almacenamiento robótico con la preparación manual para excepciones, lo que permite a los operadores aumentar la automatización sin sobreexponerse a las brechas de talento. A veces se producen retrocesos cuando los volúmenes de excepciones superan las tolerancias del sistema, lo que sugiere que la madurez del proceso organizacional, no la tecnología, rige la profundidad factible de la automatización.

Por Zona de Temperatura: La Cadena de Frío Supera a la Temperatura Ambiente

Los almacenes de temperatura ambiente capturaron el 71,84% de los ingresos de 2025, aunque los segmentos de cadena de frío están preparados para una CAGR del 13,18% hasta 2031. Las granjas de congeladores de UPS Healthcare en Singapur y la red regional aprobada por las Buenas Prácticas de Distribución de Zuellig Pharma ejemplifican el auge impulsado por el cumplimiento normativo.

La automatización de la cadena de frío conlleva primas de precio del 20–30% debido a la ingeniería de aislamiento y descongelación, pero la penetración de productos biológicos proyectada en el 30% de las ventas farmacéuticas de la ASEAN para 2030 amplía la base direccionable. Los actores de alimentos y bebidas prefieren soluciones semiautomatizadas debido a la variedad de productos, mientras que las empresas farmacéuticas se inclinan por la automatización total para una estricta cadena de custodia. Los mandatos regulatorios, por tanto, incorporan de forma permanente el impulso de crecimiento en el gasto en automatización de la cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propiedad: Los 3PL Lideran, las Plataformas se Integran

Las empresas de logística de terceros mantuvieron una participación del 46,51% en 2025, capitalizando el uso compartido de activos entre múltiples clientes y los modelos de arrendamiento de robots que mejoran el retorno sobre el capital invertido. La instalación de 100.000 m² de Shopee en Vietnam, el centro de Lazada en Lat Krabang y los nodos de TikTok Shop encarnan la CAGR del 12,86% prevista para la infraestructura de propiedad de las plataformas, a medida que los mercados internalizan la logística para eludir los márgenes de los 3PL. Los 3PL responden agrupando la integración tecnológica, como lo evidencia el sistema AS/RS de SSI Schaefer del Grupo YCH en Singapur, difuminando las líneas entre proveedor de espacio e integrador.

Los brazos logísticos de las plataformas típicamente canalizan cerca del 70% de sus propios paquetes del mercado a través de instalaciones cautivas, mejorando la precisión de la asignación de espacios en un 15% y reduciendo los errores de enrutamiento de última milla a menos del 1%, un referente que los 3PL de múltiples clientes raramente alcanzan. En respuesta, los principales 3PL despliegan flotas de AMR por suscripción de Locus Robotics en varias cuentas de clientes, impulsando la utilización de la flota por encima del 80% y expandiendo el tamaño del mercado de automatización de almacenes en el Sudeste Asiático del segmento sin atar capital a edificios de un solo inquilino. El mandato de protocolo abierto de la IMDA de Singapur acelera este cambio al permitir flotas de robots de múltiples proveedores, lo que permite a los operadores en Johor Bahru y Batam integrar unidades de Hai Robotics junto con sistemas heredados en meses en lugar de años. A medida que los precios del hardware caen y las presiones salariales se intensifican, ambos modelos de propiedad convergen hacia una mayor intensidad de automatización, manteniendo su participación combinada en el mercado de automatización de almacenes en el Sudeste Asiático cerca del 90% hasta 2031, incluso cuando el gasto absoluto se expande a un ritmo de dos dígitos.

Análisis Geográfico

La participación del 28,63% de Indonesia en 2025 subraya cómo las realidades archipelágicas exigen una distribución específica por isla, respaldada por la capacidad de 50.000 TEU del Puerto Seco de Cikarang y las mejoras del corredor que redujeron los tiempos de tránsito en un 15–20%. La rápida densificación del comercio rápido en Yakarta está generando demanda de microcumplimiento, impulsando la adopción de AMR. La proyección de CAGR del 13% de Vietnam surge de la infraestructura liderada por la inversión extranjera directa, como el centro de cumplimiento de 100.000 m² de Shopee y el centro de 170.000 m² de SPX Express en Yen My, que evita la mecanización incremental. Tailandia se apoya en la agrupación del sector automotriz y las exenciones fiscales del Corredor Económico Oriental que financian los sistemas AS/RS para el almacenamiento de baterías de vehículos eléctricos.

La escasez de terrenos y los altos salarios en Singapur impulsan las flotas de AMR y el almacenamiento vertical; los créditos de energía Green Mark refuerzan el cambio hacia la robótica de bajo consumo. Los centros de la cadena de suministro de semiconductores en Penang adoptan sistemas AS/RS compatibles con salas limpias, mientras que los sitios de comercio electrónico del Valle de Klang prefieren sistemas de preparación por luz rentables. El campus de almacén inteligente de RM 4 mil millones (USD 900 millones) de S P Setia señala la entrada de capital institucional que podría acelerar la automatización a nivel nacional. Filipinas se rezaga debido a los retrasos aduaneros interinsulares y los apagones, y la automatización se concentra en el Área Metropolitana de Manila, donde la fiabilidad de la red eléctrica y los grupos de técnicos son más sólidos.

En toda la región, la velocidad de adopción se correlaciona más con la preparación de la infraestructura y la dinámica laboral que con la penetración del comercio electrónico o la disponibilidad tecnológica, lo que garantiza trayectorias de crecimiento heterogéneas dentro del mercado de automatización de almacenes en el Sudeste Asiático.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, ya que las soluciones modulares definidas por software reducen las barreras de entrada. Los integradores globales Daifuku, Dematic (KION Group), SSI Schaefer, Swisslog y Vanderlande aseguran contratos de megacentros como Dematic Silky en Lazada Tailandia, mientras que los nativos de robótica como Geek+, GreyOrange, Locus Robotics y Hai Robotics atienden a almacenes del mercado medio con flotas de AMR por suscripción. Los competidores regionales, incluidos Pingspace y Gen Surv Robotics, se centran en nichos de microcumplimiento y ofrecen precios un 30-40% más bajos que las multinacionales con paquetes llave en mano.

Los brazos logísticos de las plataformas intensifican la rivalidad. Shopee y Lazada construyen cumplimiento de pedidos propio para capturar la economía de extremo a extremo, erosionando la cuota de cartera de los 3PL y obligando a los titulares a coinnovar. El mandato de compatibilidad con el protocolo abierto VDA 5050 de la IMDA de Singapur presiona a los proveedores a interoperar, lo que, a su vez, reconfigura los costos de cambio. Las carteras de patentes en almacenamiento en cuadrícula y navegación siguen siendo factores diferenciadores; las más de 400 patentes de AutoStore protegen los precios premium, aunque el riesgo de litigios con Ocado sigue siendo una variable impredecible. Ningún Estado de la ASEAN aplica cuotas de contenido local, aunque los incentivos de eficiencia energética inclinan las adjudicaciones hacia los proveedores con accionamientos regenerativos.

Persisten espacios en blanco en las provincias de nivel 2 y las redes de cadena de frío donde normas como HACCP e ISO 22000 endurecen el cumplimiento. Los integradores que ofrecen kits de despliegue rápido y monitoreo remoto pueden penetrar en estas zonas desatendidas, pero la escasez de técnicos y la fragilidad de la red eléctrica aún dificultan la escala.

Líderes de la Industria de Automatización de Almacenes en el Sudeste Asiático

Daifuku Co., Ltd.

Swisslog (KUKA)

SSI Schaefer

Vanderlande Industries

Dematic Corp. (KION Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Chin Hin Group Berhad y PTT Synergy presentaron una empresa conjunta para construir almacenes inteligentes en el Valle de Klang y Penang, integrando almacenamiento automatizado y clasificación orientados a clientes de comercio electrónico y 3PL.

- Noviembre de 2025: CP AXTRA aumentó la capacidad de pedidos de 15.000 a 100.000 diarios mediante Cainiao iWMS, reduciendo los errores de clasificación por debajo del 0,5% y demostrando las ganancias de la capa de software sin grandes desembolsos de hardware.

- Agosto de 2025: S P Setia se asoció con ALP Taiwan para desarrollar un campus de almacén inteligente de 42 acres en Klang con un valor bruto de desarrollo de USD 900 millones, incorporando zonas de AS/RS y cadena de frío.

- Julio de 2025: NCS Group lanzó el programa Sunshine.AI de SGD 130 millones (USD 97 millones) con HTX, NVIDIA y AWS para incorporar análisis predictivo en la robótica de almacenes.

Alcance del Informe del Mercado de Automatización de Almacenes en el Sudeste Asiático

La automatización de almacenes es la automatización del movimiento de inventario hacia, dentro y fuera de los almacenes para su entrega a los clientes. Como parte de un proyecto de automatización, una empresa puede eliminar tareas que requieren mucha mano de obra y que implican trabajo físico repetitivo, entrada manual de datos y análisis. Con la automatización de almacenes, las instalaciones de los usuarios pueden satisfacer mejor la demanda de los clientes. El primer paso es automatizar los procesos manuales, como la recopilación de datos y el control de inventario, mediante un sistema de gestión de almacenes (WMS). Estos sistemas se integran con otras soluciones para gestionar y automatizar de manera eficiente las tareas en diversas funciones empresariales y de la cadena de suministro.

El Informe del Mercado de Automatización de Almacenes en el Sudeste Asiático está segmentado por tipo de producto (sistemas de transporte/clasificación, AS/RS, robots móviles, WMS, AIDC), industria de usuario final (comercio minorista y electrónico, logística y transporte, automotriz, manufactura general, atención médica y farmacéutica, alimentos y bebidas/FMCG), tamaño de almacén (pequeño, mediano, grande), nivel de automatización (bajo, semiautomatizado, altamente automatizado, totalmente automatizado), zona de temperatura (ambiente, cadena de frío, controlado), tipo de propiedad (3PL, expedidores internos, logística de plataformas de comercio electrónico) y país (Malasia, Tailandia, Singapur, Indonesia, Vietnam, Filipinas). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Sistemas de Transporte/Clasificación |

| Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS) |

| Robots Móviles (AMR/AGV) |

| Sistemas de Gestión de Almacenes (WMS) |

| Identificación y Captura Automática de Datos (AIDC) |

| Comercio Minorista y Electrónico |

| Logística y Transporte |

| Automotriz |

| Manufactura General |

| Atención Médica y Farmacéutica |

| Alimentos y Bebidas, FMCG |

| Pequeño (Menos de 50.000 ft²) |

| Mediano (50.000–100.000 ft²) |

| Grande (Mayor de 100.000 ft²) |

| Bajo, Mecanización Básica |

| Semiautomatizado |

| Altamente Automatizado |

| Totalmente Automatizado, Sin Personal |

| Ambiente |

| Cadena de Frío |

| Controlado, Grado Farmacéutico |

| Logística de Terceros (3PL) |

| Expedidores Internos |

| Logística de Plataformas de Comercio Electrónico |

| Malasia |

| Tailandia |

| Singapur |

| Indonesia |

| Vietnam |

| Filipinas |

| Por Tipo de Producto | Sistemas de Transporte/Clasificación |

| Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS) | |

| Robots Móviles (AMR/AGV) | |

| Sistemas de Gestión de Almacenes (WMS) | |

| Identificación y Captura Automática de Datos (AIDC) | |

| Por Industria de Usuario Final | Comercio Minorista y Electrónico |

| Logística y Transporte | |

| Automotriz | |

| Manufactura General | |

| Atención Médica y Farmacéutica | |

| Alimentos y Bebidas, FMCG | |

| Por Tamaño de Almacén | Pequeño (Menos de 50.000 ft²) |

| Mediano (50.000–100.000 ft²) | |

| Grande (Mayor de 100.000 ft²) | |

| Por Nivel de Automatización | Bajo, Mecanización Básica |

| Semiautomatizado | |

| Altamente Automatizado | |

| Totalmente Automatizado, Sin Personal | |

| Por Zona de Temperatura | Ambiente |

| Cadena de Frío | |

| Controlado, Grado Farmacéutico | |

| Por Tipo de Propiedad | Logística de Terceros (3PL) |

| Expedidores Internos | |

| Logística de Plataformas de Comercio Electrónico | |

| Por País | Malasia |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Vietnam | |

| Filipinas |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para la automatización de almacenes en el Sudeste Asiático hasta 2031?

Se proyecta que el mercado crezca a un 12,36% entre 2026 y 2031, alcanzando USD 1,63 mil millones al final del período.

¿Qué categoría de producto se expande más rápidamente?

Se prevé que los robots móviles avancen a una CAGR del 13,92%, beneficiándose de la flexibilidad de modernización y la reducción de los costos unitarios.

¿Por qué el sector sanitario está acelerando la inversión en automatización?

Los estrictos mandatos de control de temperatura de las Buenas Prácticas de Distribución y la penetración de productos biológicos impulsan la automatización de la cadena de frío, generando una CAGR del 13,81% para las instalaciones sanitarias.

¿Cómo influyen los parques logísticos gubernamentales en el retorno sobre la inversión?

Los parques en Indonesia y Vietnam agrupan exenciones fiscales e infraestructura lista para usar, reduciendo el período de recuperación de los sistemas AS/RS de alta densidad de cinco años a menos de tres.

¿Cuál es la mayor restricción operativa en las provincias de nivel 2?

La escasez de técnicos en mecatrónica certificados extiende los plazos de puesta en marcha e infla los costos de servicio, limitando la adopción de la automatización total.

¿Qué países ofrecen las perspectivas de crecimiento más sólidas?

Vietnam lidera con una CAGR del 13% hasta 2031, seguido de Indonesia y Tailandia, que se benefician de la logística de las superaplicaciones y la agrupación automotriz.

Última actualización de la página el: