Tamaño y �ʲ����پ������貹����ó�� del Mercado de Acondicionadores de Suelo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

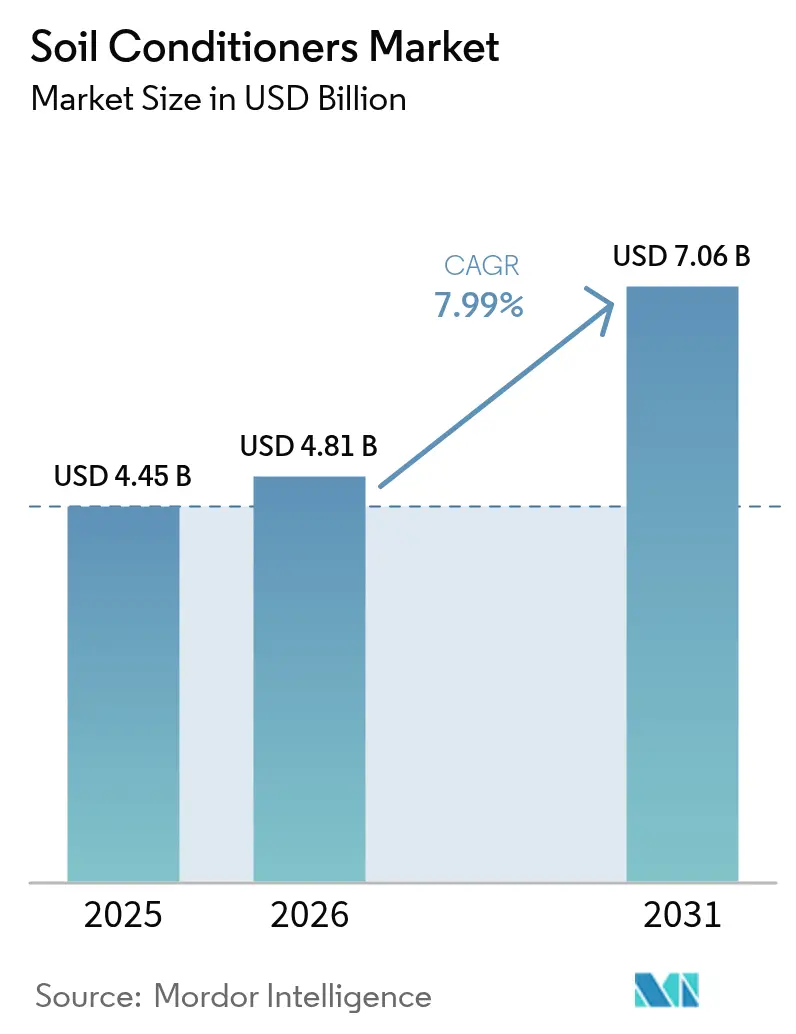

| Tamaño del Mercado (2026) | 4.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acondicionadores de Suelo por ���ϲ�����

Se espera que el tamaño del mercado de acondicionadores de suelo crezca de USD 4,45 mil millones en 2025 a USD 4,81 mil millones en 2026 y se prevé que alcance USD 7,06 mil millones en 2031 a un CAGR del 7,99% durante el período 2026-2031. Las formulaciones orgánicas ya ostentan la mayor participación, y los productos líquidos avanzan rápidamente a medida que la agricultura protegida y la agricultura vertical se expanden. Las herramientas digitales de cartografía del suelo están perfeccionando la precisión de aplicación, mientras que los principales proveedores agrupan productos biológicos con servicios de asesoramiento basados en datos para diferenciarse en un mercado con concentración media. ��������-�ʲ���í�ھ����� sigue siendo el mayor contribuyente regional, pero Europa, Oriente Medio y Á�ڰ������� registran las ganancias más rápidas impulsadas por estrictas regulaciones de salud del suelo.

Conclusiones Clave del Informe

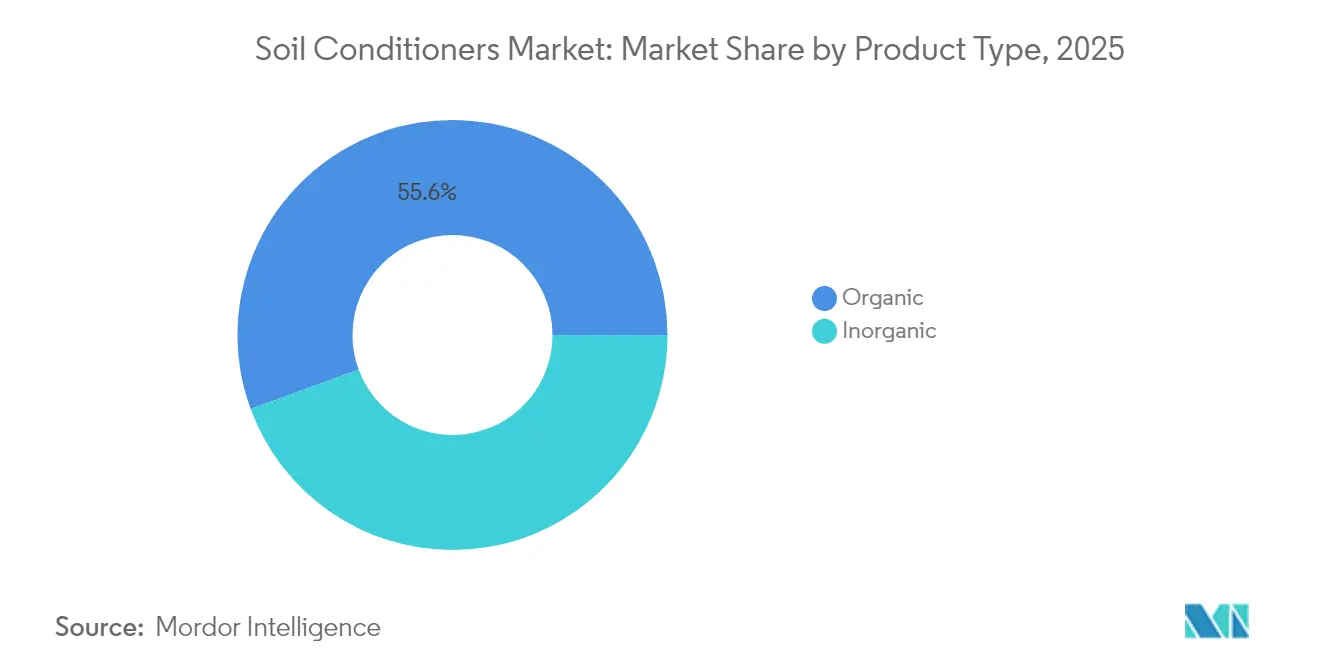

- Por tipo de producto, los insumos orgánicos representaron el 55,60% de la participación del mercado de acondicionadores de suelo en 2025, mientras que se prevé que las variantes mejoradas con enzimas crezcan a un CAGR del 8,54% hasta 2031.

- Por tipo de cultivo, los cereales y granos captaron el 33,60% del tamaño del mercado de acondicionadores de suelo en 2025. Se proyecta que las frutas y verduras se expandan a un CAGR del 9,21% de 2026 a 2031.

- Por formulación, los productos secos lideraron con una participación en los ingresos del 43,20% del tamaño del mercado de acondicionadores de suelo en 2025, mientras que las soluciones líquidas avanzan a un CAGR del 9,65% de 2026 a 2031.

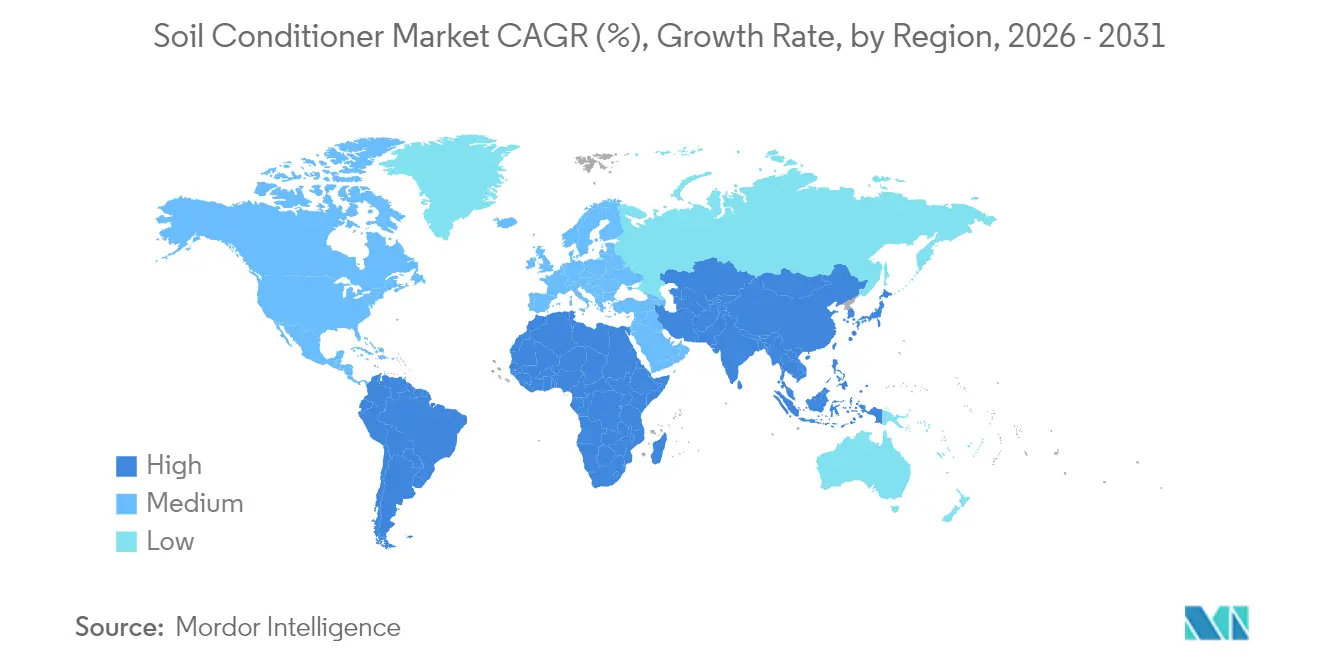

- Por geografía, la región de ��������-�ʲ���í�ھ����� representó el 37,90% de la participación del mercado de acondicionadores de suelo en 2025. América del Sur es la región de más rápido crecimiento, con un CAGR del 8,15%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Acondicionadores de Suelo

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de la agricultura orgánica y regenerativa | +1.2% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Creciente degradación de la salud del suelo y erosión | +1.8% | ��������-�ʲ���í�ھ�����, Á�ڰ�������, global | Largo plazo (≥ 4 años) |

| Rápido crecimiento de la superficie de agricultura protegida y vertical | +0.8% | Europa, América del Norte, centros urbanos | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para insumos de salud del suelo | +1.0% | América del Norte, Europa, ��������-�ʲ���í�ھ����� emergente | Mediano plazo (2-4 años) |

| Bioaacondicionadores activados con enzimas que impulsan la eficiencia en el uso de nutrientes | +1.1% | Mercados agrícolas desarrollados | Corto plazo (≤ 2 años) |

| Las iniciativas gubernamentales «4 por 1000» y similares de carbono en el suelo vinculan los subsidios a la adopción de acondicionadores | +0.7% | Europa, con cobertura en expansión hacia ��������-�ʲ���í�ھ����� y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción Creciente de la Agricultura Orgánica y Regenerativa

Un giro global hacia las prácticas regenerativas está impulsando el mercado de acondicionadores de suelo. Las ventas minoristas de frutas y verduras orgánicas alcanzaron USD 60 mil millones en 2022, lo que subraya la disposición del consumidor a pagar por productos cultivados de manera sostenible[1]Fuente: Michel Cavigelli, "La Economía de la Agricultura Regenerativa," Servicio de Investigación Agrícola del Departamento de Agricultura de los Estados Unidos, ars.usda.gov. Los ensayos de Agrology en 2024 revelaron que los cultivos de cobertura de centeno Merced impulsaron la actividad microbiana y la retención de agua en el suelo en huertos propensos a la sequía. A medida que los agricultores buscan insumos compatibles tanto con la salud del suelo como con los estándares de certificación, la demanda de acondicionadores orgánicos se acelera.

Creciente Degradación de la Salud del Suelo y Erosión

Aproximadamente el 40% de las tierras de cultivo está clasificado como degradado, poniendo en riesgo la seguridad alimentaria, con los efectos más graves en ��������-�ʲ���í�ھ����� y Á�ڰ�������. Las aplicaciones de biochar han demostrado ganancias en la retención de agua de hasta el 154% y aumentos del crecimiento vegetal de casi el 70% en ensayos de rehabilitación. Por tanto, el mercado de acondicionadores de suelo es visto como una palanca estratégica para restaurar la productividad y mitigar el arrastre económico vinculado a la degradación del suelo.

Rápido Crecimiento de la Superficie de Agricultura Protegida y Vertical

La agricultura en entornos controlados es un sistema de producción de alta densidad y alto valor que requiere una gestión precisa del sustrato. Las soluciones líquidas de humato, como LIQHUMUS Liquid 18, han demostrado una absorción de nutrientes y un desarrollo radicular superiores en ensayos de tomate hidropónico, posicionando a los acondicionadores líquidos como el formato preferido en las granjas verticales. Dado que los resultados de rendimiento son más predecibles en interiores, los atributos del producto, como la activación enzimática y la solubilidad rápida, obtienen primas de precio, reforzando las perspectivas de crecimiento para las formulaciones especiales.

Monetización de Créditos de Carbono para Insumos de Salud del Suelo

Los mercados de carbono están convirtiendo la mejora del suelo en una fuente de ingresos. Los proyectos de biochar verificados obtienen entre USD 171,2 (EUR 150) y USD 627,8 (EUR 550) por tonelada métrica de CO₂ en bolsas europeas[2]Fuente: Alessandro Pinzuti, "Biochar: Análisis y Potencial Económico con Enfoque en Productores Europeos," Politécnico de Turín, webthesis.biblio.polito.it. Los datos de campo del centro-sur de los Estados Unidos muestran que los ingresos por créditos de carbono compensan las caídas de rendimiento durante el cambio hacia sistemas regenerativos. Este ciclo de incentivos acelera la adopción de acondicionadores que tanto secuestran carbono como elevan la fertilidad del suelo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios elevados de los acondicionadores de suelo avanzados | −1.1% | Regiones en desarrollo en todo el mundo | Mediano plazo (2-4 años) |

| Brechas de asesoramiento agrícola fragmentado y de concienciación | −0.9% | Asia del Sur, Á�ڰ������� | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre la clasificación emergente de bioestimulantes | -0.6% | Global, con impacto particular en Europa y América del Norte | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de materias primas especiales | -0.8% | Global, con cadenas de suministro concentradas en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Precios Elevados de los Acondicionadores de Suelo Avanzados

Los acondicionadores activados con enzimas y microbianos pueden alcanzar precios más elevados, lo que refleja su alta intensidad en I+D. Si bien los adoptantes tempranos justifican el costo a través de mayores rendimientos y créditos de carbono, los pequeños agricultores en mercados en desarrollo siguen siendo sensibles al precio. Los productores también experimentan con líneas de productos escalonadas para adaptarse a distintos poderes adquisitivos, moderando el impacto negativo en el mercado de acondicionadores de suelo.

Brechas de Asesoramiento Agrícola Fragmentado y de Concienciación

El uso óptimo de los acondicionadores es específico para cada sitio, sin embargo, los servicios de extensión agrícola en Asia del Sur y Á�ڰ������� suelen contar con recursos insuficientes. Un estudio de campo en Kenia encontró que los déficits de información y la dominancia de los canales de fertilizantes inorgánicos limitan la preferencia de los agricultores por los insumos orgánicos. La colaboración con intermediarios del comercio agrícola y el despliegue de apoyo agronómico móvil pueden cerrar estas brechas, restaurando el impulso de crecimiento en las regiones actualmente menos penetradas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio orgánico, aceleración mejorada con enzimas

Los insumos orgánicos representaron el 55,60% de la participación del mercado de acondicionadores de suelo en 2025, mientras que se prevé que las variantes mejoradas con enzimas crezcan a un CAGR del 8,54% hasta 2031, impulsadas por la creciente demanda de productos sin residuos y el apoyo regulatorio a los insumos biológicos. Las enmiendas orgánicas también se alinean con los marcos de créditos de carbono, reforzando su adopción. Las variantes orgánicas mejoradas con enzimas están emergiendo dentro de este espacio, ofreciendo un ciclo de nutrientes más rápido y la formación de microagregados.

El segmento inorgánico, aunque más pequeño, continúa abordando los desequilibrios de pH y los problemas estructurales en suelos pesados, con el yeso líquido ganando favor en los programas de cumplimiento del nuevo Proyecto de Ley Agrícola del Reino Unido. El mercado de acondicionadores de suelo está siendo testigo de un mayor I+D en microgránulos a base de polímeros que combinan beneficios estructurales del suelo con una mayor retención de humedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Cultivo: Los cereales mantienen la escala, las frutas y verduras escalan

Los cereales representaron el 33,60% del tamaño del mercado de acondicionadores de suelo en 2025, ya que los agricultores buscan estabilidad en el rendimiento en grandes extensiones. Las enmiendas orgánicas pueden aumentar la materia orgánica del suelo en un 69% y la biomasa microbiana en un 11% en sistemas de cultivo de cereales. Esto revitaliza los suelos propensos a la fatiga del monocultivo y al agotamiento de nutrientes. Mientras tanto, se prevé que el segmento de alto valor de frutas y verduras crezca a una tasa del 9,21% anual hasta 2031, impulsado por las primas de calidad asociadas al sabor, la vida útil y la apariencia.

Los ensayos en el cultivo de tomate muestran que los acondicionadores de estiércol de vaca producen hasta 103 toneladas métricas/ha bajo regímenes óptimos. Innovaciones como los pellets a base de estériles de carbón aumentaron el rendimiento del tomate en un 11,1%, demostrando el potencial de las enmiendas de economía circular. A medida que los sistemas de entornos controlados escalan, las frutas y verduras impulsarán aún más el crecimiento del mercado de acondicionadores de suelo.

Por Formulación: Los formatos secos lideran, los líquidos ganan impulso

Los productos secos representaron el 43,20% del tamaño del mercado de acondicionadores de suelo en 2025, respaldados por la facilidad logística y la compatibilidad con los equipos de distribución. El biochar granular, el compost en pellets y los humatos en polvo ofrecen una liberación medida de nutrientes, adecuándose a las operaciones de grandes extensiones. Los gránulos recientes enriquecidos con enzimas mejoran la colonización microbiana y la mineralización de nutrientes, ampliando el atractivo de los formatos secos.

Sin embargo, se proyecta que los acondicionadores líquidos aumenten a un CAGR del 9,65% hasta 2031, impulsados por la demanda de asimilación rápida en sistemas de fertirrigación e hidropónicos. Los líquidos de humato de potasio, ejemplificados por LIQHUMUS Liquid 18, han demostrado una mayor elongación de raíces y resiliencia al estrés en hortalizas de hoja. Los acidificantes de pH ultraácido, como Absolute Acid 1-0-0, equilibran el agua de riego alcalina en zonas áridas, extendiendo el alcance del mercado de acondicionadores de suelo a geografías afectadas por salinidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 37,90% de la participación del mercado de acondicionadores de suelo en 2025, y América del Sur es la región de más rápido crecimiento con un CAGR del 8,15%. Una extensa base agrícola y los agudos desafíos relacionados con la erosión del suelo impulsan el mercado de acondicionadores de suelo. Los programas gubernamentales en China e India subsidian los insumos orgánicos, y el cultivo protegido se está expandiendo en ������ó�� y Australia. Los acondicionadores de ceniza de biomasa aumentaron el pH del suelo hasta un 13,6% y el rendimiento de los cultivos en un 25,3% en ensayos de campo en Guizhou, demostrando notables ganancias de rendimiento.

Europa, Oriente Medio y Á�ڰ������� registran el crecimiento de mercado más rápido a medida que los cambios de política incorporan la salud del suelo en la legislación agrícola. Los objetivos de agricultura orgánica de la Unión Europea exigen una gestión de la fertilidad basada en medios biológicos. La adopción de biochar está aumentando en Alemania y los países nórdicos, mientras que las iniciativas de reciclaje en Á�ڰ������� proponen que los flujos de fertilizantes orgánicos y biológicos podrían suministrar entre el 20 y el 40% de la demanda de nutrientes de los cultivos.

América del Norte mantiene una posición tecnológicamente avanzada dentro del mercado de acondicionadores de suelo. Los ingresos por créditos de carbono ahora compensan las caídas tempranas de rendimiento asociadas con la agricultura de conservación, sustentando las inversiones en enmiendas del suelo. Las plataformas de agricultura de precisión integran las recomendaciones de acondicionadores de suelo con aplicadores de tasa variable montados en equipos, reforzando el liderazgo regional.

Panorama Competitivo

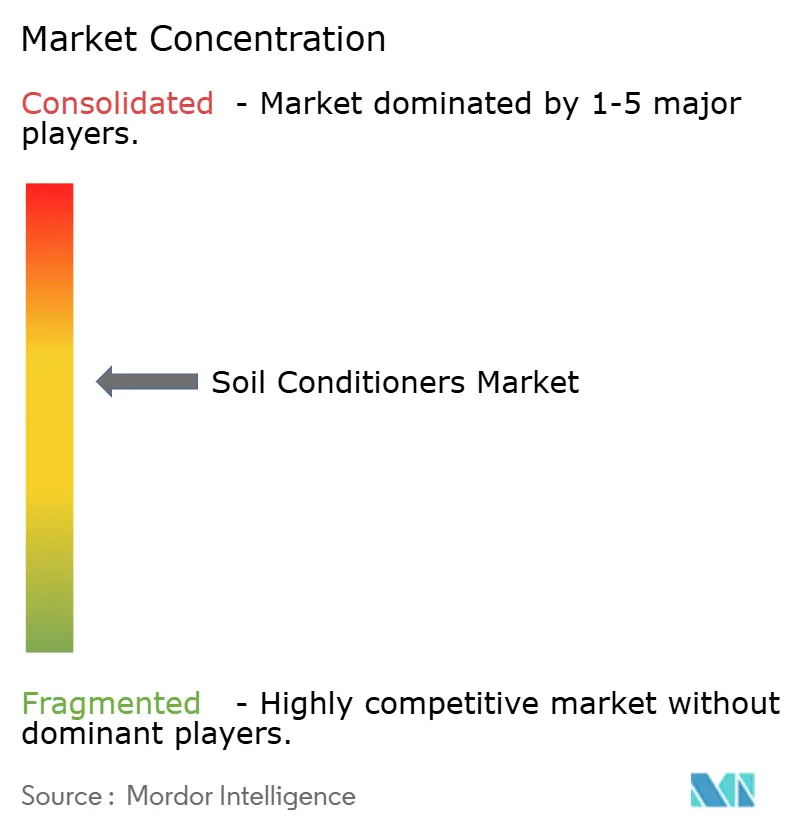

El mercado de acondicionadores de suelo exhibe un nivel medio de concentración, con empresas agroquímicas establecidas y especialistas biológicos de nicho compitiendo por la participación de mercado. BASF, UPL, Syngenta e ICL orientan su I+D hacia acondicionadores activados con enzimas y microbianos, aprovechando sólidas redes de distribución. Monty's Plant Food Company se diferencia mediante una tecnología propietaria de activación húmica que mejora la consistencia en diversos tipos de suelo.

El impulso de fusiones y adquisiciones está reconfigurando la dinámica competitiva. Huma adquirió Gro-Power para ampliar su cartera biológica. Lesaffre adquirió Altar para acelerar la innovación en fermentación, e ICL adquirió Nitro 1000 para la expansión en América del Sur, lo que indica un impulso para incorporar tecnología y obtener acceso regional. Las empresas también están formando asociaciones de datos. El sistema Interra Scan de Syngenta ofrece mapas del suelo que informan la dosificación de acondicionadores, creando propuestas de servicio integradas atractivas para agricultores progresistas.

Las oportunidades de espacios en blanco incluyen acondicionadores diseñados para granjas verticales y sistemas regenerativos. Los proveedores que integran agronomía digital, calculadoras de huella de carbono y modelos de suscripción tienen probabilidades de obtener una ventaja competitiva duradera. La búsqueda de productos multifuncionales como NIMAXXA de UPL, que combina características de bionematicida y bioestimulante, intensifica aún más las carreras de desarrollo de productos.

Líderes de la Industria de Acondicionadores de Suelo

UPL Limited

BASF SE

Syngenta Group

Coromandel International Ltd.

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: UPL lanzó NIMAXXA, un innovador bioestimulante bionematicida, en los mercados de Brasil y Estados Unidos, abordando los desafíos duales del control de nematodos y la mejora del desarrollo radicular.

- Marzo de 2024: AGCO reportó un aumento del 60% en la inversión en I+D desde 2020, con un enfoque en tecnologías de agricultura de precisión que minimizan la compactación del suelo y mejoran la salud del suelo. La empresa espera cerrar en 2024 una empresa conjunta con Trimble, con el objetivo de proporcionar ofertas tecnológicas integrales para la aplicación de precisión de insumos agrícolas.

- Marzo de 2024: La Asociación Europea de Biogás publicó una investigación que proyecta que la producción de digestato en Europa aumentará de 31 millones de toneladas en 2022 a 75 millones de toneladas métricas en 2030, creando una nueva fuente significativa de enmiendas orgánicas del suelo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de acondicionadores del suelo como la demanda mundial de enmiendas orgánicas e inorgánicas, incluidos el compost, el estiércol, el biocarbón, los polímeros, el yeso y la cal, que se aplican a los suelos cultivados para mejorar la estructura, la capacidad de retención de humedad, la disponibilidad de nutrientes y la actividad microbiana antes o durante la producción de cultivos.

Exclusión del ámbito de aplicación: El análisis excluye los fertilizantes N-P-K convencionales y los servicios independientes de análisis del suelo.

������Գٲ�����ó��

- Por Tipo de Producto

- ������á�Ծ�����

- Compost

- Abono Verde y de Granja

- Turba

- Otros Tipos ������á�Ծ�����s

- ���Դǰ���á�Ծ�����

- �ʴDZ�í������Dz�

- Yeso

- ������á�Ծ�����

- Por Tipo de Cultivo

- Cereales y Granos

- Frutas y Verduras

- Oleaginosas y Leguminosas

- Otros Cultivos

- Por Formulación

- Seco

- ��í��ܾ����

- Granular

- Pellets y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- �����貹ñ��

- Italia

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Arabia Saudita

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas realizaron entrevistas estructuradas y encuestas breves a agrónomos, distribuidores cooperativos de insumos, cultivadores comerciales y responsables de sostenibilidad de ��������-�ʲ���í�ھ�����, América, Europa y Á�ڰ�������. Estos intercambios validaron los índices de uso, clarificaron las mezclas de base biológica emergentes y revelaron prácticas de descuento que rara vez se recogen en documentos públicos, lo que nos ayudó a ajustar las hipótesis de volumen y precio medio de venta (PMA).

Investigación documental

Empezamos con conjuntos de datos públicos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación, el USDA ERS, Eurostat y la Oficina Nacional de Estadística de China, que ofrecen superficies de cultivos clave e indicadores de salud del suelo por regiones. Los flujos comerciales y los derechos de importación medios se han extraído de los archivos arancelarios de UN Comtrade y la OMC, mientras que las tendencias de los precios de los principales insumos orgánicos se han recopilado de los cuadros de mando de productos básicos del Banco Mundial. Los archivos de las empresas, las presentaciones a los inversores y las principales revistas especializadas, como AgriPulse, proporcionaron información sobre las últimas incorporaciones de capacidad y los márgenes de los canales. Las bases de datos de suscripción a las que acceden habitualmente los analistas de Mordor, D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para las operaciones en curso, ayudaron a dimensionar la oferta. Esta lista es ilustrativa; muchas otras fuentes abiertas y de pago sirvieron de base a nuestra investigación documental.

Estas diversas referencias nos permiten comparar las tasas de adopción de acondicionadores en los distintos sistemas de cultivo, señalar los incentivos normativos regionales y calibrar las oscilaciones históricas de los precios que influyen en el crecimiento del valor.

Dimensionamiento y previsión del mercado

El modelo se basa en una combinación descendente y ascendente. El trabajo descendente comienza con las hectáreas cultivadas, la prevalencia de la degradación del suelo y las tasas de aplicación recomendadas, que luego se valoran con ASP específicos de cada región. Las listas de proveedores de los principales tipos de productos sirvieron de control ascendente y orientaron los ajustes cuando aparecieron lagunas. Entre las variables clave figuran la superficie dedicada a la agricultura ecológica, los índices de precios de los polímeros, el déficit de precipitaciones, la intensidad de la rotación de cultivos, las políticas de subvención de fertilizantes y la frecuencia media de aplicación. La regresión multivariante, revisada por expertos entrevistados, proyecta cada impulsor hasta 2030 y alimenta una superposición ARIMA que capta las perturbaciones meteorológicas cíclicas. Cuando faltaban datos sobre proveedores en nichos geográficos, se imputaron los volúmenes utilizando los ratios de adopción de mercados vecinos comparables.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los resultados se someten a una revisión de tres niveles: análisis de las desviaciones con respecto a las series históricas, comprobaciones cruzadas con datos primarios recientes y una auditoría realizada por un analista senior. El cuadro de mandos de los acondicionadores del suelo se actualiza cada doce meses, y emitimos revisiones provisionales si los cambios de política, las sequías o las fusiones de materiales modifican la base de referencia de la demanda.

Por qué la línea de base de acondicionadores de suelo de Mordor se gana la confianza de los responsables de la toma de decisiones

Los valores publicados suelen divergir porque las empresas eligen diferentes cestas de productos, bases monetarias y cadencias de actualización.

Principales diferencias: Algunos editores incluyen kits de análisis del suelo o excluyen las mezclas de polímeros de alto valor; otros convierten las divisas al contado en lugar de a medias anuales o proyectan el crecimiento en función de las tendencias lineales de los fertilizantes, lo que infla los totales en comparación con la lógica de uso específica para cada cultivo de Mordor.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.450 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 6,68 B (2025) | Consultoría global A | Paquetes de reactivos para análisis del suelo y aditivos para el cuidado del césped, utiliza tarifas FX al contado |

| USD 7,90 B (2025) | Asociación sectorial B | Aplica una dosis uniforme de 5 t/ha, carece de controles primarios de ASP |

Estas comparaciones demuestran que la disciplinada selección del alcance, la combinación de dosis y precio y la actualización anual de Mordor proporcionan a las partes interesadas una base de referencia equilibrada y transparente que pueden reproducir y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del mercado de Acondicionadores de Suelo?

El mercado se sitúa en USD 4,81 mil millones en 2026 y se proyecta que alcance USD 7,06 mil millones en 2031 a un CAGR del 7,99%.

¿Qué tipo de producto tiene la mayor participación?

Los insumos orgánicos representan el 55,60% de los ingresos del mercado debido a la demanda de prácticas agrícolas sostenibles.

¿Por qué los acondicionadores de suelo líquidos crecen más rápido que los formatos secos?

Los líquidos se integran rápidamente en los sustratos, son adecuados para sistemas de fertirrigación e hidropónicos, y ofrecen disponibilidad inmediata de nutrientes, impulsando un CAGR del 9,65%.

¿Cómo influyen los créditos de carbono en la adopción de acondicionadores de suelo?

El biochar y otras enmiendas generan entre USD 171,2 (EUR 150) y USD 627,8 (EUR 550) por tonelada métrica de CO₂ en los mercados de carbono, compensando los costos y acelerando la adopción.

¿Qué región se está expandiendo más rápidamente?

América del Sur lidera el crecimiento, respaldada por estrictas regulaciones de salud del suelo y crecientes objetivos de agricultura orgánica.

¿Qué tendencia tecnológica está reconfigurando la competencia?

La integración de la cartografía digital del suelo con los acondicionadores biológicos está habilitando la aplicación de precisión y un retorno sobre la inversión medible para los agricultores.

Última actualización de la página el: