Tamaño y �ʲ����پ������貹����ó�� del Mercado de Fertilizantes de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

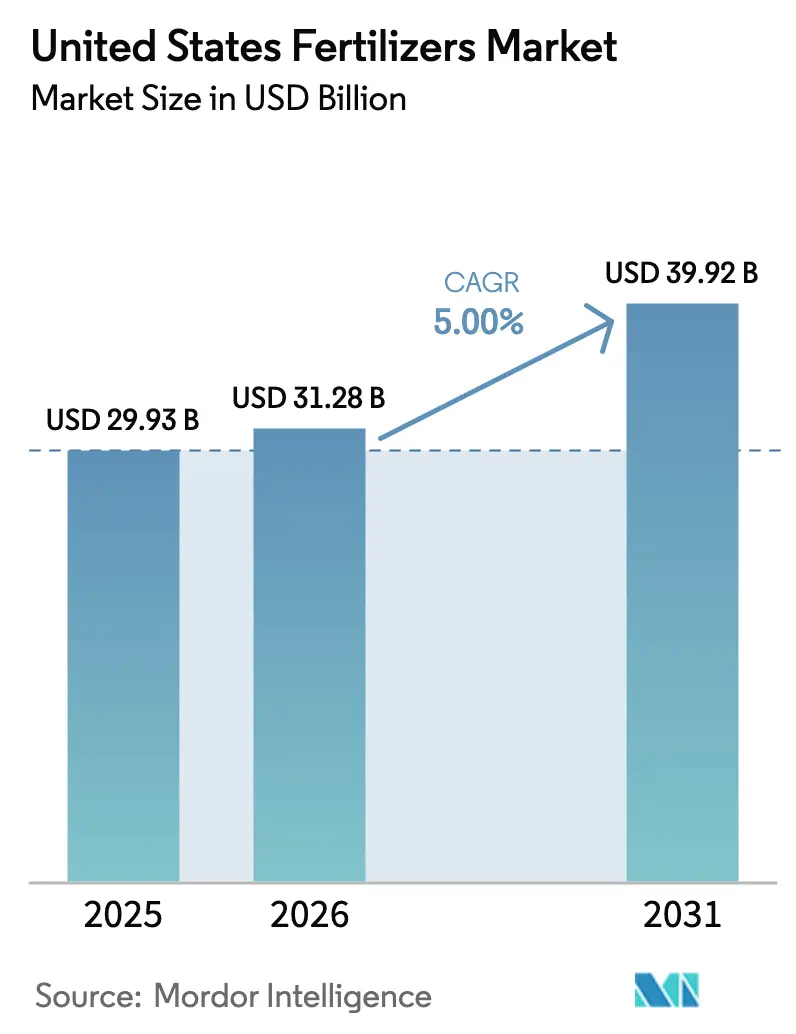

| Tamaño del mercado en el año base (2025) | 29.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.00% CAGR |

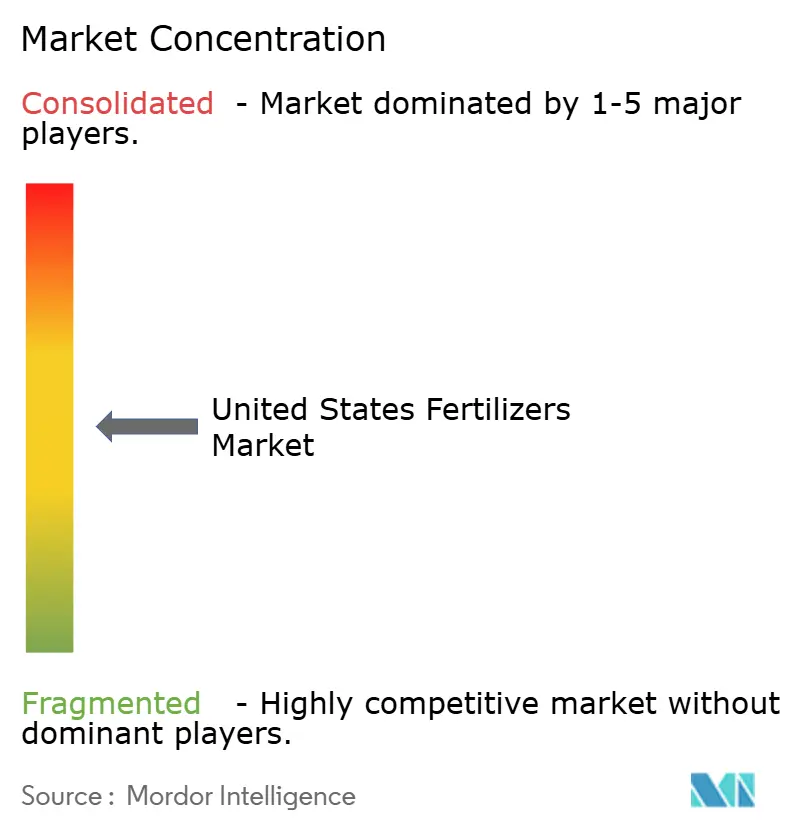

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Estados Unidos por ���ϲ�����

El tamaño del mercado de fertilizantes de Estados Unidos fue valorado en USD 29,93 mil millones en 2025 y se proyecta que alcance USD 31,28 mil millones en 2026 y USD 39,92 mil millones para 2031, lo que representa una CAGR del 5,00% durante el período de pronóstico. Respaldado por los elevados ingresos de los agricultores y la rápida adopción de la agricultura de precisión, el mercado de fertilizantes de Estados Unidos avanza hacia programas de nutrientes personalizados que minimizan las pérdidas, mejoran el retorno sobre la inversión (ROI) y cumplen con regulaciones ambientales cada vez más estrictas. La demanda continúa apoyándose en nitrógeno a granel, fosfato y potasa, aunque las ofertas especializadas están escalando a medida que la tecnología de aplicación a tasa variable pone de manifiesto deficiencias dentro del campo que las mezclas de productos básicos no logran corregir. Los incentivos federales y estatales para recubrimientos de eficiencia mejorada reducen los costos de adopción y amplían los márgenes para los proveedores que pueden comercializar tecnologías recubiertas, estabilizadas y de liberación lenta. Mientras tanto, las inversiones en la Costa del Golfo en amoníaco azul y verde prometen seguridad en el suministro doméstico, menor carbono incorporado y potencial ventaja exportadora una vez que la capacidad entre en línea a finales de la década. En este contexto, la volatilidad en los precios del gas natural de Henry Hub continúa presionando a los productores de amoníaco, y los límites de nutrientes específicos por cuenca hidrográfica restringen el crecimiento del volumen en varias regiones de alto consumo, obligando a los proveedores a depender de formulaciones de mayor valor para proteger sus ingresos.

Conclusiones Clave del Informe

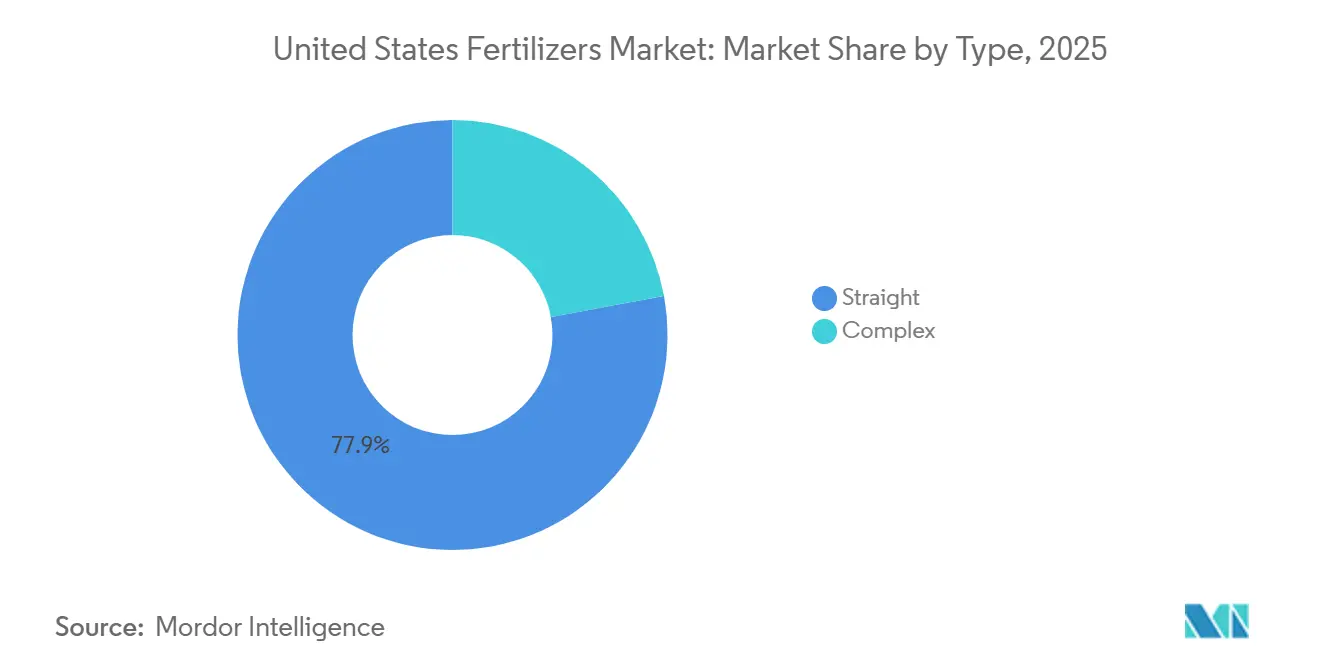

- Por tipo, los fertilizantes simples lideraron el mercado de fertilizantes de Estados Unidos con una participación del 77,9% en 2025 y se proyecta que avancen a una CAGR del 5,0% hasta 2031.

- Por forma, los productos convencionales representaron el 76,5% de la participación del mercado de fertilizantes de Estados Unidos en 2025; se prevé que las formulaciones especializadas crezcan a una CAGR del 5,5% hasta 2031.

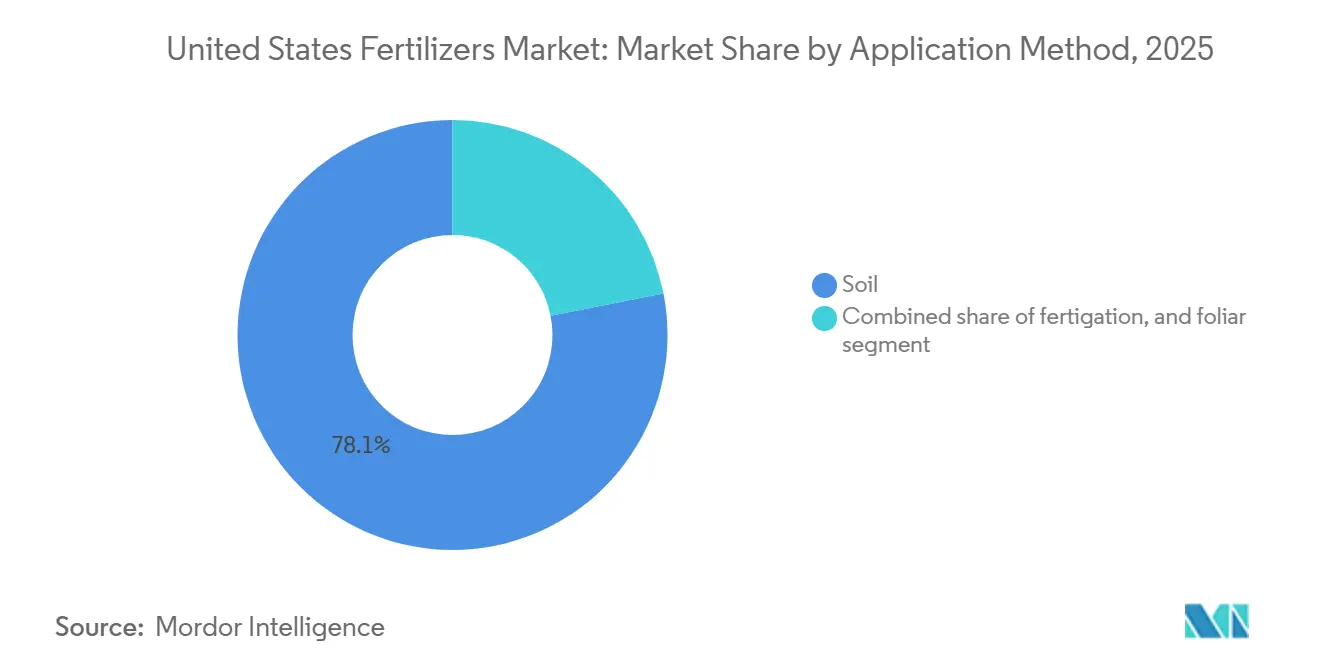

- Por modo de aplicación, el suelo representó el 78,1% del tamaño del mercado de fertilizantes de Estados Unidos en 2025, mientras que se prevé que la fertigación crezca a una CAGR del 5,3% durante el período de pronóstico.

- Por tipo de cultivo, los cultivos de campo representaron el 87,0% del mercado de fertilizantes de Estados Unidos en 2025, mientras que los cultivos hortícolas se están expandiendo a una CAGR del 8,9% hasta 2031.

- Nutrien Ltd, CF Industries Holdings, Inc., The Mosaic Company, The Andersons Inc. y Yara International ASA son los principales actores, lo que subraya una concentración moderada en el mercado de fertilizantes de Estados Unidos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de agricultura de precisión y modelado digital de nutrientes | +0.9% | Nacional, con concentración en los estados del Cinturón del Maíz (Iowa, Illinois, Indiana y Nebraska) | Mediano plazo (2-4 años) |

| Incentivos para fertilizantes de eficiencia mejorada | +0.6% | Nacional, más fuerte en la cuenca hidrográfica de la Bahía de Chesapeake y los estados de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Poder adquisitivo agrícola vinculado al precio de los productos básicos | +0.7% | Nacional, con énfasis en las principales regiones productoras de granos | Corto plazo (≤ 2 años) |

| Agricultura regenerativa y primas por créditos de carbono | +0.4% | Nacional, adopción temprana en los estados del Medio Oeste y las Llanuras | Largo plazo (≥ 4 años) |

| Desarrollo de amoníaco verde en la Costa del Golfo | +0.5% | Centros de producción en la Costa del Golfo (Texas y Luisiana), con impacto en la distribución nacional | Largo plazo (≥ 4 años) |

| Corredores intermodales de fertilizantes del Misisipi | +0.3% | Cuenca del Río Misisipi y redes de distribución del Cinturón del Maíz | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Adopción de Agricultura de Precisión y Modelado Digital de Nutrientes

Según datos del Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos, los sistemas de guía automática basados en GPS fueron adoptados de manera más amplia por los productores de maíz y soja de Estados Unidos en 2025 que en 2020. Mientras tanto, el hardware de aplicación a tasa variable (VRT), un subconjunto más avanzado de la tecnología de precisión, también experimentó un mayor uso durante este período, particularmente entre las operaciones a gran escala. Este avance tecnológico ha dado lugar a una estructura de demanda bifurcada. Los agricultores que utilizan sistemas de precisión han reducido la aplicación total de nitrógeno entre un 8% y un 12% por acre, manteniendo o mejorando los rendimientos, lo que disminuye la demanda de urea a granel y Nitrato de Amonio Ureico (UAN). Al mismo tiempo, estos agricultores están aumentando sus compras de mezclas de micronutrientes y aditivos especializados para abordar la variabilidad dentro del campo que los métodos de aplicación tradicional pasaban por alto. Los sistemas de tasa variable guían la colocación de fertilizantes en aproximadamente el 31% de los acres de maíz y soja, llegando al 45% en operaciones a gran escala, reduciendo el uso de nitrógeno entre un 12% y un 18% mientras se preservan o mejoran ligeramente los rendimientos. [1]Fuente: Servicio de Investigación Económica del USDA, "Uso y Propiedad de Computadoras en Granjas", ers.usda.gov. Las plataformas de modelado digital de nutrientes, como las ofrecidas por Nutrien Ag Solutions y Climate FieldView, están integrando datos de análisis de suelo, mapas de rendimiento y pronósticos meteorológicos para crear mapas de prescripción. Estos mapas optimizan el retorno sobre la inversión (ROI) en fertilizantes, haciendo que la aplicación de precisión sea económicamente viable incluso para operaciones agrícolas de tamaño mediano.

Incentivos para Fertilizantes de Eficiencia Mejorada

La Ley de Reducción de la Inflación de 2022 introdujo créditos fiscales federales que proporcionan una compensación del 30% en el costo de los inhibidores de ureasa e inhibidores de nitrificación utilizados con fertilizantes nitrogenados. Esto reduce la prima de los productos de eficiencia mejorada de USD 15-20 por acre a USD 10-14 por acre. Además, las subvenciones estatales para la calidad del agua en Maryland, Virginia, Pensilvania e Iowa ofrecen subsidios de USD 5 a USD 10 por acre a los agricultores que adoptan formulaciones de liberación lenta o controlada en cuencas hidrográficas sensibles a los nutrientes. Estos incentivos están impulsando la adopción de productos como ESN (Nitrógeno Ambientalmente Inteligente) y Agrotain, que minimizan la pérdida de nitrógeno por volatilización y lixiviación. El apoyo federal y estatal combinado para productos de eficiencia mejorada sostiene altas primas de precio sobre los fertilizantes convencionales, al tiempo que proporciona beneficios ambientales medibles que se alinean con los requisitos de Carga Máxima Diaria Total de la Agencia de Protección Ambiental (EPA) en cuencas hidrográficas deterioradas.

Desarrollo de Amoníaco Verde en la Costa del Golfo

La Costa del Golfo está emergiendo como un centro significativo para la producción de amoníaco bajo en carbono, fortaleciendo el mercado de fertilizantes de Estados Unidos. CF Industries Holdings ha anunciado una inversión de USD 3.500 millones en Donaldsonville, Luisiana, para producir 1,5 millones de toneladas métricas por año de amoníaco azul para 2028. De manera similar, Yara International, en asociación con Enbridge Inc., avanza con planes para una instalación de amoníaco bajo en carbono en Corpus Christi, Texas, con una capacidad de 1,4 millones de toneladas métricas por año y una decisión de inversión final esperada para 2026. Incluyendo proyectos de Nutrien Ltd., estos desarrollos representan más de USD 15.000 millones en inversiones anunciadas a lo largo de la Costa del Golfo, con el objetivo de agregar varios millones de toneladas métricas de nueva capacidad para 2030, al tiempo que mejoran el suministro de nitrógeno y reducen la intensidad de carbono.

Corredores Intermodales de Fertilizantes del Misisipi

El Cuerpo de Ingenieros del Ejército de Estados Unidos ha asignado USD 829,1 millones para la modernización de la Esclusa y Presa 25 en el Alto Río Misisipi. La fase de diseño inicial está programada para completarse entre 2024 y 2025, y se anticipa que la esclusa de 1.200 pies reducirá los retrasos una vez que entre en operación a principios de la década de 2030. Al mismo tiempo, BNSF Railway y Union Pacific planean invertir más de USD 7.000 millones anuales entre 2024 y 2026 en proyectos de infraestructura ferroviaria, incluida la construcción de una nueva rampa intermodal en Kansas City. Además, las mejoras privadas de transbordo en San Luis y Memphis tienen como objetivo mejorar la conectividad entre barcazas y ferrocarril. En conjunto, se espera que estos desarrollos reduzcan los costos logísticos de fertilizantes en USD 8-12 por tonelada métrica desde los centros de la Costa del Golfo hasta los minoristas del Cinturón del Maíz, mejorando la eficiencia intermedia y apoyando precios competitivos en el interior del país.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del gas natural que eleva los costos del nitrógeno | -0.8% | Nacional, con impacto agudo en los productores de amoníaco de la Costa del Golfo y el Medio Oeste | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre escorrentía de nutrientes | -0.6% | Cuenca hidrográfica de la Bahía de Chesapeake (Maryland, Virginia y Pensilvania), Cuenca del Río Misisipi y zona hipóxica del Golfo de México | Mediano plazo (2-4 años) |

| Sustitutos de nutrición biológica en cultivos especializados | -0.3% | California, el Noroeste del Pacífico, Florida y otras regiones de cultivos de alto valor | Largo plazo (≥ 4 años) |

| Riesgos de la red de oleoductos de amoníaco envejecida | -0.4% | Corredor de oleoductos de amoníaco del Medio Oeste (Iowa, Illinois, Indiana, Kansas y Nebraska) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Sustitutos de Nutrición Biológica en Cultivos Especializados

Los biofertilizantes microbianos, incluidas las bacterias fijadoras de nitrógeno, los hongos solubilizadores de fosfato y otros microorganismos beneficiosos, se utilizan cada vez más en cultivos especializados de alto valor. Estos productos están ganando popularidad a pesar de su prima de costo de USD 40 a USD 80 por acre en comparación con los fertilizantes sintéticos. Según datos del Departamento de Alimentación y Agricultura de California, los productores de almendras y pistachos de California aumentaron su uso de biofertilizantes entre 2022 y 2025 [2]Fuente: Departamento de Recursos Hídricos de California, "Implementación de la Ley de Gestión Sostenible de Aguas Subterráneas", water.ca.gov . De manera similar, los productores de manzanas y cerezas del Noroeste del Pacífico ampliaron el uso de biofertilizantes en 2025, impulsados por los requisitos de certificación orgánica y la creciente demanda de los consumidores de insumos sintéticos reducidos.

Riesgos de la Red de Oleoductos de Amoníaco Envejecida

La envejecida red de oleoductos de amoníaco de Estados Unidos, construida en gran parte en las décadas de 1960 y 1970, plantea riesgos de suministro, particularmente en el Medio Oeste. Tras su adquisición de Magellan Midstream Partners en 2023, ONEOK, Inc. gestiona un segmento de 1.100 millas con un programa de rehabilitación plurianual hasta 2027 para cumplir con los estándares de seguridad de la PHMSA de 2026. Los cierres temporales por mantenimiento pueden interrumpir los suministros, obligando a depender del transporte ferroviario y por carretera, más costoso, y limitando el crecimiento del volumen a corto plazo en las regiones maiceras de alta demanda.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Micronutrientes Superan a los Productos Básicos a Granel

Los fertilizantes simples tienen la mayor participación por tipo, representando el 77,9% del tamaño del mercado de fertilizantes de Estados Unidos en 2025, y también son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 5,0% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por el uso generalizado de productos de nitrógeno, fosfato y potasa en la agricultura de cultivos en hilera. La deficiencia de zinc afecta a un estimado del 30% de los acres de maíz de Estados Unidos, particularmente en suelos de pH alto comunes en las Grandes Llanuras y el Cinturón del Maíz Occidental, según un estudio de 2024 de la Sociedad Americana de Agronomía [3]Fuente: Sociedad Americana de Agronomía, "Deficiencia de Zinc en la Producción de Maíz de Estados Unidos", acs.org . Los agricultores están respondiendo incorporando sulfato de zinc y quelatos de zinc en las mezclas de fertilizantes de arranque, impulsando la demanda de micronutrientes. Los fertilizantes fosfatados, liderados por el fosfato diamónico (DAP) y el fosfato monopotásico (MOP), sirven tanto a los mercados de maíz como de soja, mientras que los fertilizantes potásicos proporcionan potasio para una amplia gama de cultivos.

Las operaciones a gran escala continúan favoreciendo los nutrientes simples porque los minoristas pueden mezclar fórmulas precisas en el punto de venta. En contraste, las granjas más pequeñas y las regiones con acceso limitado a servicios de aplicación personalizada a menudo dependen de grados complejos por conveniencia. Se proyecta que la participación de mercado de los aditivos de micronutrientes aumente a medida que más estados reporten deficiencias generalizadas de nutrientes. Por ejemplo, las aplicaciones de hierro dirigidas en Minnesota y Dakota del Norte han mejorado los rendimientos de soja hasta en 0,81 por hectárea, destacando el potencial retorno sobre la inversión. Para capitalizar esta tendencia, los productores están incorporando micronutrientes en mezclas NPK a granel, creando oportunidades para flujos de ingresos de alto margen. Si bien los fertilizantes simples mantendrán la mayor participación de mercado, se anticipa que los nutrientes complementarios impulsarán el crecimiento incremental.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Las Formulaciones Especializadas Ganan Terreno

Los productos convencionales tienen la mayor participación por forma, representando el 76,5% de la participación del mercado de fertilizantes de Estados Unidos en 2025, lo que subraya la prevalencia continua de urea a granel, fosfato diamónico (DAP), fosfato monopotásico (MOP) y potasa en la agricultura de cultivos en hilera. Estos productos se benefician de redes de distribución bien establecidas, precios competitivos y amplia familiaridad agronómica entre los agricultores. Mientras tanto, el segmento de fertilizantes especializados está experimentando crecimiento, impulsado por incentivos federales y estatales que ayudan a compensar la prima de costo asociada con los productos de eficiencia mejorada. Por ejemplo, la Ley de Reducción de la Inflación proporciona créditos fiscales que cubren el 30% del costo de los inhibidores de ureasa y nitrificación, reduciendo efectivamente el costo neto de productos como ESN y Agrotain.

Se proyecta que las formulaciones especializadas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,5% hasta 2031, marcando el crecimiento más rápido entre los tipos de fertilizantes. Los fertilizantes de liberación controlada (CRF), que utilizan recubrimientos de polímero para regular la liberación de nutrientes durante 60 a 120 días, son adoptados cada vez más en cultivos de alto valor y aplicaciones de césped. Estas aplicaciones justifican el costo premium de USD 0,80 a USD 1,20 por libra en comparación con los productos convencionales. Los fertilizantes de liberación lenta (SRF), como la urea recubierta de azufre y la urea de metileno, proporcionan una alternativa más rentable a los CRF, al tiempo que reducen la pérdida de nitrógeno y extienden la disponibilidad de nutrientes. Los fertilizantes líquidos están ganando terreno, particularmente para sistemas de fertigación y aplicaciones foliares. Esta tendencia es notable en regiones como California y el Suroeste, donde la escasez de agua está impulsando la adopción de prácticas de irrigación de precisión. Además, los fertilizantes hidrosolubles se utilizan ampliamente en operaciones de invernadero y vivero, donde la producción en entorno controlado requiere fuentes de nutrientes altamente solubles y de acción rápida.

Por Método de Aplicación: La �����پ���������ó�� se Acelera en Regiones con Escasez de Agua

Las aplicaciones al suelo tienen la mayor participación por método de aplicación, representando el 78,1% del mercado de fertilizantes de Estados Unidos en 2025, ya que los métodos de aplicación al voleo, en banda e incorporado siguen siendo prácticas estándar para la agricultura de cultivos en hilera. La aplicación al voleo, que distribuye uniformemente el fertilizante sobre la superficie del campo, es el método más utilizado para los productos de fosfato y potasa. En contraste, la aplicación en banda, que coloca el fertilizante en filas concentradas cerca de la semilla, es preferida para el nitrógeno y los micronutrientes que requieren una colocación precisa. La aplicación incorporada, que implica mezclar el fertilizante en el suelo, ayuda a reducir las pérdidas por volatilización y se utiliza cada vez más para productos de urea y Nitrato de Amonio Ureico (UAN).

Se proyecta que la fertigación crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,3% durante el período de pronóstico, convirtiéndola en el método de aplicación de más rápido crecimiento. Este crecimiento se concentra en regiones como California, Arizona y el Noroeste del Pacífico, donde los sistemas de irrigación por goteo y aspersión facilitan la entrega precisa de nutrientes, mejorando la eficiencia en el uso del agua y los fertilizantes. La adopción de la fertigación está siendo impulsada por la escasez de agua y las medidas regulatorias destinadas a reducir la escorrentía de nutrientes. Por ejemplo, la Ley de Gestión Sostenible de Aguas Subterráneas de California, implementada en 2020, requiere que los agricultores reduzcan el uso de agua entre un 10% y un 20%, haciendo que la fertigación sea económicamente vital para mantener los rendimientos de los cultivos con recursos hídricos limitados. De manera similar, los agricultores en Arizona y el Noroeste del Pacífico están adoptando tecnologías de fertigación para hacer frente a los recortes en la asignación de agua y optimizar el uso de insumos.

Por Tipo de Cultivo: Los Cultivos Hortícolas Impulsan la Demanda Premium

Los cultivos de campo representan la mayor participación, el 87,0% del mercado de fertilizantes de Estados Unidos en 2025, lo que subraya la prominencia del maíz, la soja, el trigo y el algodón en la agricultura estadounidense. El maíz por sí solo representa aproximadamente 11 millones de toneladas métricas de nitrógeno, 4 millones de toneladas métricas de fosfato y 5 millones de toneladas métricas de potasa anuales, lo que lo convierte en el cultivo de mayor consumo de fertilizantes en el país. Si bien la soja requiere menos nitrógeno debido a la fijación biológica, aún necesita aportes sustanciales de fosfato y potasa. El trigo y el algodón completan el segmento de cultivos de campo, con el trigo cultivado principalmente en las Grandes Llanuras y el algodón concentrado en el Sureste y Texas.

Se proyecta que los cultivos hortícolas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,9% hasta 2031, marcando la expansión más rápida entre los tipos de cultivos. Este crecimiento está impulsado por el aumento de la superficie de cultivos especializados, particularmente almendras y pistachos en California, que se expandieron en 120.000 acres entre 2020 y 2025. Además, los agricultores están dispuestos a invertir en fertilizantes especializados premium para mejorar el rendimiento y la calidad en cultivos de alto valor. El mercado de fertilizantes de Estados Unidos tiene una participación significativa de tratamientos de micronutrientes para cultivos arbóreos, donde el zinc y el boro abordan deficiencias comunes en suelos alcalinos. Las aplicaciones de césped y ornamentales siguen siendo un segmento de nicho pero estable, que se beneficia de formulaciones de liberación controlada que cumplen con las regulaciones municipales de escorrentía de nutrientes mientras mantienen la calidad del césped para campos de golf e instalaciones deportivas.

Análisis Geográfico

El Cinturón del Maíz, que incluye Iowa, Illinois, Indiana, Nebraska y Ohio, representa la mayor participación del consumo nacional de fertilizantes a pesar de representar solo el 15% de la tierra agrícola. Esto refleja los requisitos intensivos en nitrógeno de la producción de maíz y soja. La adopción de agricultura de precisión en la región supera el 75% en ciertos condados, lo que permite a los agricultores optimizar las tasas de aplicación mientras mantienen los rendimientos. Este enfoque apoya el cumplimiento de las regulaciones de escorrentía y mejora la rentabilidad.

La región de las Grandes Llanuras exhibe un patrón de demanda único influenciado por las precipitaciones variables y una mezcla diversa de cultivos, incluidos maíz, trigo, sorgo y algodón. Nebraska, Kansas y Texas son los principales estados consumidores, con Texas liderando debido a sus 27 millones de acres cosechados y el acceso a puertos que importan potasa y fosfato a costos competitivos. El transporte ferroviario sigue siendo esencial para la entrega en el interior, añadiendo USD 15-25 por tonelada para las operaciones alejadas de las terminales costeras. Las inversiones en redes de barcazas están comenzando a mitigar estos costos facilitando el movimiento de importaciones de la Costa del Golfo río arriba a gastos reducidos.

California es un mercado único, que enfatiza la horticultura de alto valor y una fuerte demanda de fertilizantes especializados. La cartera de productos del estado incluye predominantemente nutrientes de liberación controlada y líquidos para permitir una aplicación precisa. Las estrictas regulaciones ambientales bajo el Programa Regulatorio de Tierras de Riego están promoviendo el uso de productos de eficiencia mejorada y sensores de humedad del suelo para reducir la lixiviación de nutrientes. La logística en California sigue siendo un factor crítico en las operaciones del mercado.

Panorama Competitivo

El mercado de fertilizantes de Estados Unidos está moderadamente concentrado, con actores clave que adoptan modelos integrados para fortalecer sus posiciones en el mercado. Nutrien Ltd lidera el mercado a través de un enfoque integral que abarca producción, distribución y una red minorista de 1.700 tiendas. CF Industries Holdings, Inc. capitaliza la producción de nitrógeno de bajo costo, respaldada por el acceso al gas natural de la Costa del Golfo. Mosaic mantiene una fuerte presencia a través de operaciones de minería de fosfato en Florida y Luisiana. La integración del mercado está en aumento, ejemplificada por la adquisición de Iowa Fertilizer Company por parte de Koch por USD 3.600 millones, que consolida 1,4 millones de toneladas métricas de capacidad de nitrógeno y mejora el control upstream en 2024.

La inversión en tecnología se ha convertido en un diferenciador clave entre los actores del mercado. Los principales proveedores asignan USD 200-300 millones anuales a servicios de agronomía digital, que combinan análisis de suelo con ventas basadas en prescripción. Estas plataformas fortalecen las relaciones con los clientes, fomentan la lealtad al producto y generan flujos de ingresos basados en suscripción más allá de las ventas tradicionales por tonelaje. Además, los fertilizantes especializados representan una oportunidad de crecimiento significativa. Las empresas más pequeñas, como Haifa Group e ICL, aprovechan la innovación de productos y el soporte técnico para establecer nichos rentables en los mercados de horticultura y césped. Se proyecta que las presiones regulatorias y relacionadas con el carbono impulsen una mayor realineación del mercado, favoreciendo a las empresas que proporcionan soluciones probadas para la eficiencia de nutrientes y la reducción de emisiones.

La volatilidad del precio del gas natural sigue siendo un factor crítico que influye en el mercado. Los productores con materias primas cubiertas o proyectos de amoníaco verde en la Costa del Golfo tienen ventajas de costo. Las importaciones también juegan un papel estabilizador, con los productores norteamericanos monitoreando de cerca los diferenciales de precios globales para identificar oportunidades de exportación. La introducción de nuevos grados de productos bajos en carbono que atraen contratos premium da forma aún más al panorama competitivo. En general, el mercado está transitando de la competencia basada en volumen hacia un enfoque en propuestas de valor orientadas al servicio y la sostenibilidad.

Líderes de la Industria de Fertilizantes de Estados Unidos

CF Industries Holdings, Inc.

Nutrien Ltd.

The Andersons Inc.

The Mosaic Company

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: The Andersons, Inc. lanzó Aero-Blitz y Aero-Mino, fertilizantes de aplicación aérea de baja dosis adecuados para drones, helicópteros y aeronaves. Los nuevos productos están diseñados para mejorar la eficiencia de nutrientes y la cobertura en la producción de cultivos en hilera de Estados Unidos.

- Octubre de 2024: ICL lanzó el sistema de fertilizantes Peters Professional Canna+, diseñado específicamente para el mercado norteamericano. Cada componente del programa Peters Professional Canna+ CEA ha sido cuidadosamente seleccionado para apoyar el cultivo hidropónico de cannabis en entornos de cultivo controlados.

- Junio de 2023: ICL lanzó una nueva línea de fertilizantes hidrosolubles bajo su marca Nova. Estos incluyen Nova PULSE, Nova FINISH, Nova ELEVATE y Nova FLOW, diseñados para soluciones de fertigación y foliares de alto rendimiento.

Alcance del Informe del Mercado de Fertilizantes de Estados Unidos

El fertilizante es una sustancia añadida al suelo para mejorar su fertilidad. Los nutrientes vegetales son elementos o compuestos químicos esenciales para el crecimiento de las plantas.

El mercado de fertilizantes de Estados Unidos está segmentado por tipo (complejo y simple), forma (convencional y especialidad), método de aplicación (fertigación, foliar y suelo) y tipo de cultivo (cultivos de campo, cultivos hortícolas y césped y ornamentales). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Nitrato de Amonio | |

| Amoníaco Anhidro | ||

| Urea | ||

| Otros | ||

| Fosfatados | Fosfato Diamónico (DAP) | |

| Fosfato Monoamónico (MAP) | ||

| Superfosfato Simple (SSP) | ||

| Superfosfato Triple (TSP) | ||

| �ʴdz�á�������Dz� | Muriato de Potasio (MoP) | |

| Sulfato de Potasio (SoP) | ||

| Otros | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | Fertilizantes de Liberación Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizantes de Liberación Lenta (SRF) | |

| Hidrosoluble |

| Suelo |

| Foliar |

| �����پ���������ó�� |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Por Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Nitrato de Amonio | ||

| Amoníaco Anhidro | |||

| Urea | |||

| Otros | |||

| Fosfatados | Fosfato Diamónico (DAP) | ||

| Fosfato Monoamónico (MAP) | |||

| Superfosfato Simple (SSP) | |||

| Superfosfato Triple (TSP) | |||

| �ʴdz�á�������Dz� | Muriato de Potasio (MoP) | ||

| Sulfato de Potasio (SoP) | |||

| Otros | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Por Forma | Convencional | ||

| Especialidad | Fertilizantes de Liberación Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizantes de Liberación Lenta (SRF) | |||

| Hidrosoluble | |||

| Por Método de Aplicación | Suelo | ||

| Foliar | |||

| �����پ���������ó�� | |||

| Por Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

�ٱ�ھ��Ծ�����ó�� de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, hidrosolubles, etc. |

| Fertilizante Especializado | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes Hidrosolubles | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo de aplicación foliar y de fertigación. |

| �����پ���������ó�� | Fertilizantes aplicados a través de diferentes sistemas de irrigación como irrigación por goteo, microirrigación, irrigación por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la aplicación al voleo, en hilera, incorporado al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción