Tamaño y �ʲ����پ������貹����ó�� del Mercado de Redes 5G de Pequeñas Celdas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

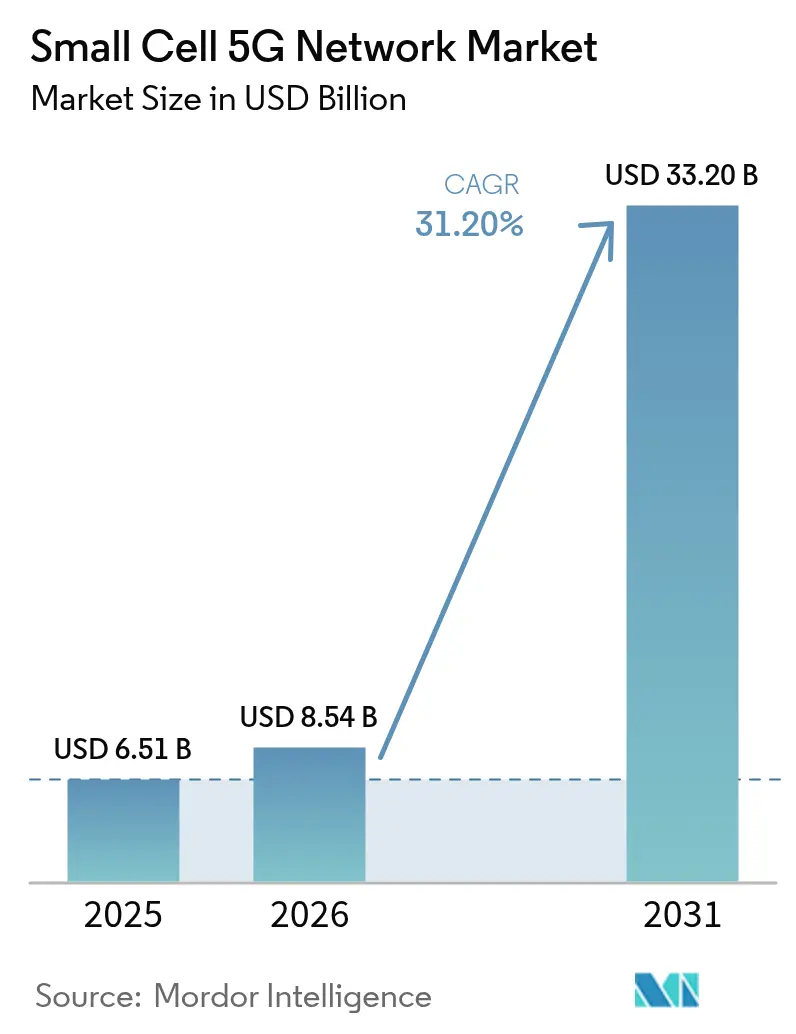

| Tamaño del Mercado (2026) | 8.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.20% CAGR |

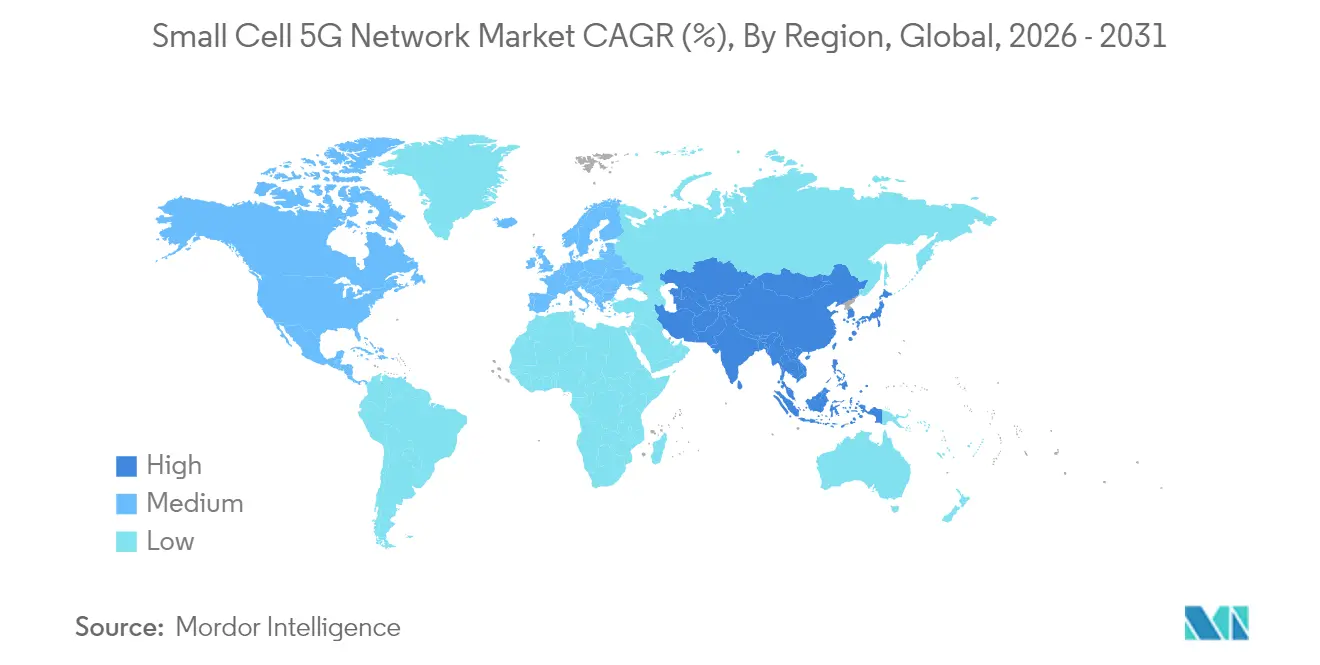

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

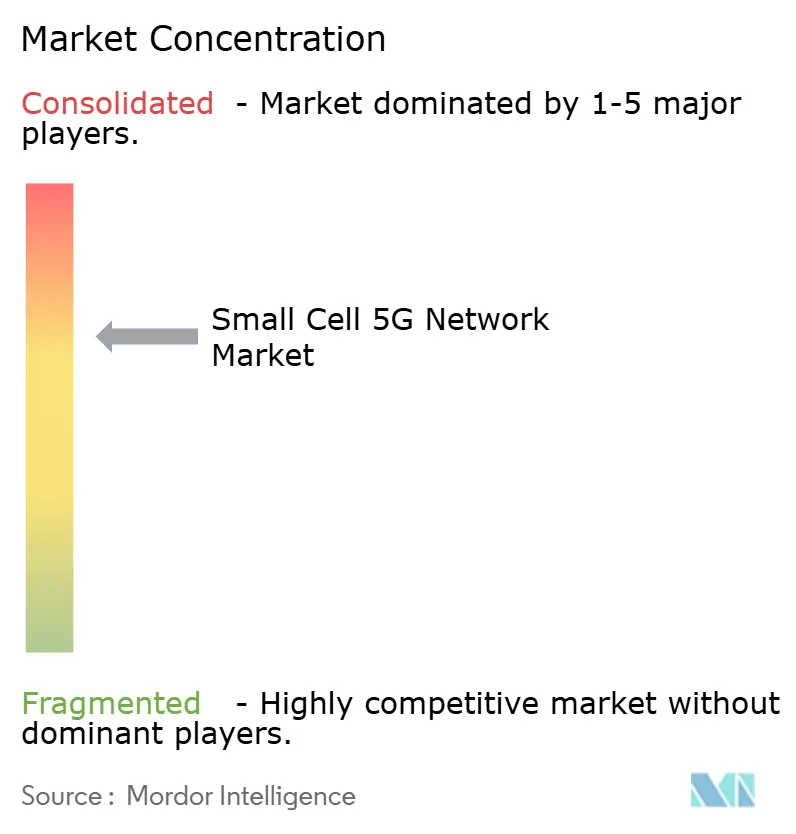

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes 5G de Pequeñas Celdas por ���ϲ�����

Se espera que el tamaño del mercado de Redes 5G de Pequeñas Celdas crezca de USD 6,51 mil millones en 2025 a USD 8,54 mil millones en 2026 y se prevé que alcance USD 33,2 mil millones en 2031 a una CAGR del 31,2% durante 2026-2031.

La densificación continua en corredores urbanos, la digitalización empresarial y el despliegue de sistemas de gestión de redes nativos de IA están acelerando la adopción entre los operadores de telecomunicaciones y los despliegues de redes privadas. Las picoCeldas, los modelos de host neutro y las capacidades NR-U de la versión 17 están ampliando los casos de uso direccionables al aliviar las restricciones de espectro y de emplazamiento. Asia Pacífico acapara la atención por su escala de infraestructura, aunque América del Norte convierte la infraestructura en ingresos premium de manera más eficiente, mientras que la claridad regulatoria de Europa promete una segunda ola de crecimiento tardía pero de considerable magnitud. La dinámica competitiva presenta a los proveedores de radio establecidos pivotando hacia arquitecturas definidas por software, mientras que los fabricantes de chips habilitados por IA y los especialistas en Open RAN se abren paso en nichos específicos.

Conclusiones Clave del Informe

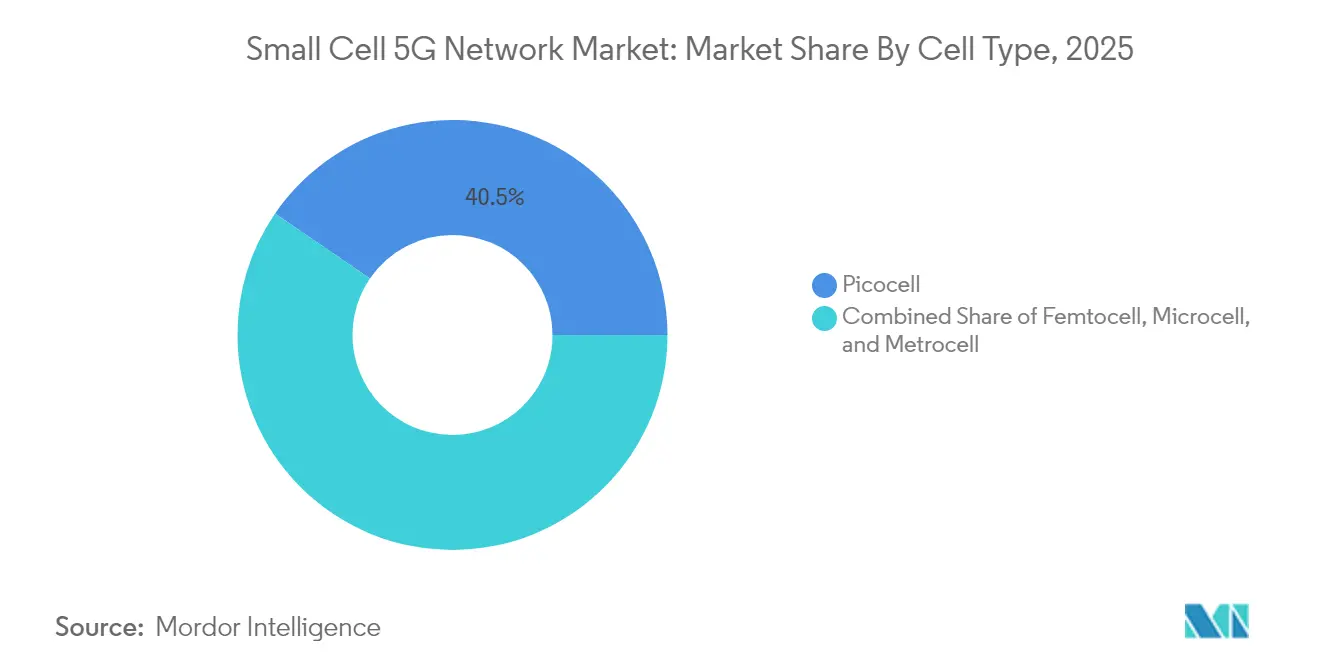

- Por tipo de celda, las picoCeldas lideraron con una participación de ingresos del 40,45% en el mercado de Redes 5G de Pequeñas Celdas en 2025, mientras que se proyecta que las picoCeldas mmWave registren la CAGR más rápida del 35,2% hasta 2031.

- Por entorno operativo, los sistemas interiores representaron el 62,10% de la participación del mercado de Redes 5G de Pequeñas Celdas en 2025; se prevé que los despliegues exteriores crezcan a una CAGR del 32,4% hasta 2031.

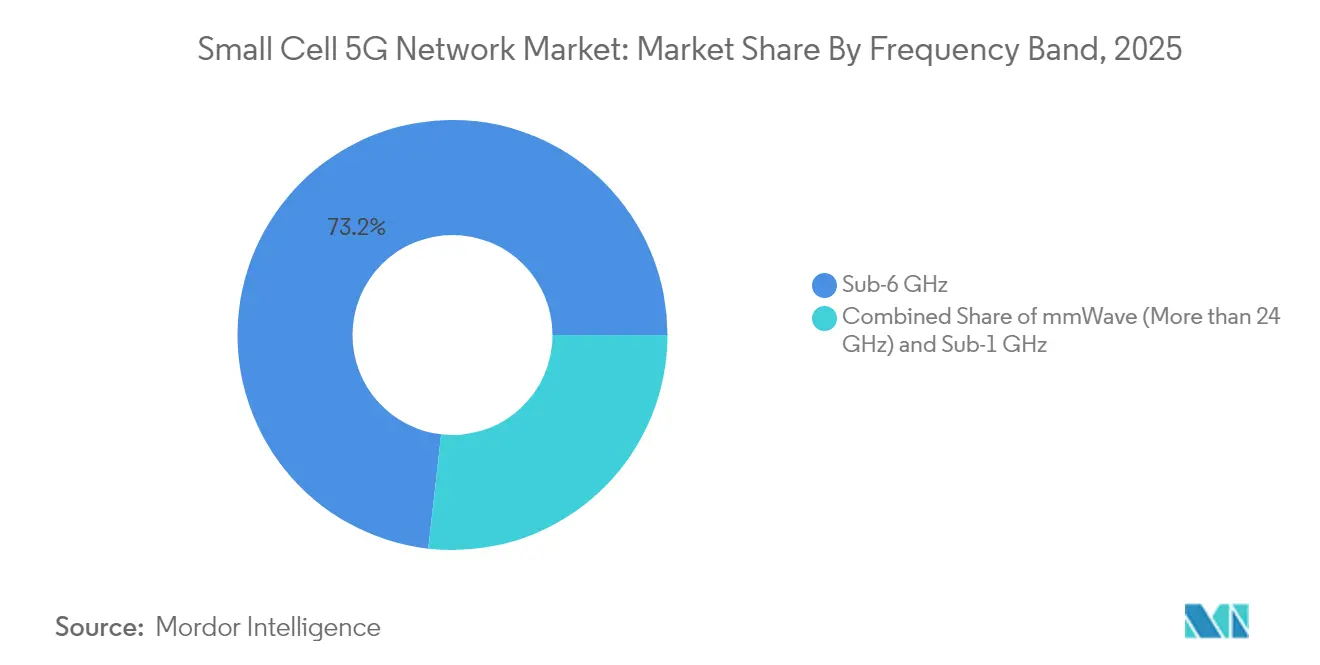

- Por banda de frecuencia, la sub-6 GHz mantuvo el 73,20% del tamaño del mercado de Redes 5G de Pequeñas Celdas en 2025; las soluciones mmWave se expanden a una CAGR del 35,9% hasta 2031.

- Por usuario final, los operadores de telecomunicaciones retuvieron el 55,15% de los ingresos de 2025, aunque las redes privadas empresariales avanzan a una CAGR del 32,35% durante el período de pronóstico.

- Asia Pacífico capturó el 37,60% de los ingresos globales en 2025; América del Norte logró la mayor monetización por sitio, respaldada por un contrato de USD 14 mil millones entre AT&T y Ericsson.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes 5G de Pequeñas Celdas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de densificación rápida en despliegues 5G urbanos | +8.20% | Global, concentrado en Asia Pacífico y América del Norte | Mediano plazo (2 a 4 años) |

| Demanda de redes privadas empresariales (manufactura, logística) | +7.80% | Global, liderado por China, Alemania, Estados Unidos y centros de manufactura | Largo plazo (≥ 4 años) |

| Versión 17 5G NR-U que habilita espectro de pequeñas celdas sin licencia | +4.10% | Dominios regulatorios de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Redes autooptimizadas impulsadas por IA que reducen los gastos operativos | +5.20% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Necesidades de densificación rápida en despliegues 5G urbanos

Los operadores han confirmado que las macroceldas por sí solas no pueden satisfacer los acuerdos de nivel de servicio 5G en ciudades densas. EE ha activado más de 1.000 pequeñas celdas en todo el Reino Unido, con 25 sitios en Londres que mueven 7,5 TB de datos cada semana, aliviando la congestión en sectores tradicionales. Virgin Media O2 introdujo las primeras pequeñas celdas 5G autónomas del Reino Unido, desbloqueando la segmentación de red y una latencia más baja que los sitios macro no pueden igualar. La reutilización fraccionada de frecuencias dentro de las pequeñas celdas mejora la utilización del espectro, lo cual es fundamental a medida que las aplicaciones con uso intensivo de enlace ascendente, como la RA y el IoT industrial, se vuelven convencionales. Los municipios están reduciendo la burocracia y más de 100 instalaciones de host neutro ya están operativas en todo el mundo. En conjunto, estos factores refuerzan el imperativo de densificación a mediano plazo.

Demanda de redes privadas empresariales (manufactura, logística)

La política gubernamental y las hojas de ruta de la Industria 4.0 están impulsando a las fábricas y los sitios logísticos hacia una conectividad inalámbrica determinista. China ya alberga aproximadamente 4.000 redes de fábricas 5G y tiene como objetivo llegar a 10.000 para 2027. Nokia contabilizó 850 clientes de redes 5G privadas en el cuarto trimestre de 2024, sumando 55 en un solo trimestre. Los resultados operativos son convincentes: una planta de electrodomésticos tailandesa reportó ganancias de productividad del 15 al 20% tras la automatización habilitada por 5G. Siete estados europeos ya otorgan licencias de la banda de 26 GHz a nivel local, y seis asignan 100 MHz en el rango de 3,4-3,8 GHz, lo que facilita la adquisición de espectro para las empresas. Las pequeñas celdas siguen siendo la capa de radio preferida porque imponen límites de cobertura estrictos, integran cómputo en el borde y admiten segmentos de red concurrentes.

Versión 17 5G NR-U que habilita espectro de pequeñas celdas sin licencia

La nueva especificación permite que las radios 5G operen en las bandas de 5 GHz y 6 GHz, reduciendo los costos de espectro que antes dominaban el costo total de propiedad. Estados Unidos permitió el uso de muy baja potencia en toda la banda de 6 GHz en diciembre de 2024, mientras que Brasil aprobó 6425-7125 MHz para IMT en enero de 2025. Los protocolos de escucha antes de transmitir coexisten con Wi-Fi y garantizan la calidad del servicio para los usuarios de misión crítica. La eliminación de las tarifas de licencia acelera los plazos de despliegue, lo que otorga a los hosts neutros un modelo de negocio viable en recintos interiores y puntos de acceso público.

Redes autooptimizadas impulsadas por IA que reducen los gastos operativos

Deutsche Telekom ha demostrado una planificación asistida por IA que reduce las tareas manuales al tiempo que mejora los indicadores clave de rendimiento. El Administrador de Ahorro de Energía de Samsung adapta dinámicamente los niveles de potencia, reduciendo el consumo de energía en redes en producción. El aprendizaje automático también predice fallos de componentes y orquesta la mitigación de interferencias entre celdas adyacentes. A medida que los algoritmos se entrenan con patrones de tráfico localizados, el rendimiento y los ahorros se acumulan sin necesidad de nuevos gastos de capital.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto en el Pronóstico de CAGR (~%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Economía desafiante de fibra/retorno en zonas suburbanas y rurales | –6.8% | Global, aguda en zonas rurales de América del Norte y mercados en desarrollo | Largo plazo (≥ 4 años) |

| Preocupaciones persistentes de seguridad en torno a las pequeñas celdas Open RAN | –3.1% | Segmentos empresariales a nivel global, redes gubernamentales | Mediano plazo (2 a 4 años) |

| Fuente: ���ϲ����� | |||

Economía desafiante de fibra/retorno en zonas suburbanas y rurales

Los costos de construcción de fibra aérea oscilan entre USD 60.000 y USD 170.000 por milla en zonas suburbanas, lo que deprime los retornos donde la densidad de población es baja. Crown Castle archivó 7.000 sitios de pequeñas celdas en Estados Unidos, preservando USD 800 millones en gastos de capital futuros, tras reconocer una matemática de retorno desfavorable. El retorno por microondas y satélite reduce el gasto de capital, pero aún no puede cumplir con los objetivos de capacidad o latencia del 5G. Los datos de la Administración Federal de Carreteras muestran que el uso de micro-zanjas aún deja un período de recuperación de seis a ocho años en entornos suburbanos[3]Administración Federal de Carreteras, "Referencia Rápida de Costos de Despliegue de Fibra," ops.fhwa.dot.gov. En consecuencia, los operadores dudan en densificar más allá de las áreas metropolitanas rentables hasta que el retorno inalámbrico de próxima generación demuestre ser comercialmente viable.

Preocupaciones persistentes de seguridad en torno a las pequeñas celdas Open RAN

Las auditorías académicas han documentado más de 100 vulnerabilidades en LTE y 5G, muchas vinculadas a interfaces abiertas que amplían la superficie de ataque. La Alianza O-RAN está estandarizando modelos de amenazas y especificaciones de prueba, aunque la integración de múltiples proveedores sigue siendo compleja. Los investigadores han demostrado el envenenamiento de KPI que paraliza los bucles de control en tiempo casi real, y los ataques de IA adversarial pueden reducir drásticamente el rendimiento de la red. Las empresas y los organismos públicos exigen una garantía de cadena de suministro más exhaustiva antes de adoptar pequeñas celdas basadas en Open RAN a escala, lo que ralentiza la adopción en sectores sensibles a la seguridad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Celda: Las PicoCeldas Lideran los Despliegues Urbanos Densos

Las picoCeldas contribuyeron con el 40,45% de los ingresos de 2025, confirmando su idoneidad para zonas de cobertura de 100-200 m en corredores del centro de la ciudad muy concurridos. El tamaño del mercado de Redes 5G de Pequeñas Celdas para picoCeldas está en camino de expandirse considerablemente a medida que el espectro de banda media y el MIMO multiusuario aumentan la capacidad por sitio. Las picoCeldas mmWave muestran la CAGR más pronunciada del 35,2%, impulsadas por redes privadas y acceso inalámbrico fijo que explotan los 28 GHz y 39 GHz para ofrecer un rendimiento de múltiples gigabits. La innovación en silicio, como el chip de estación base de EdgeQ, incorpora IA integrada que reduce la potencia, el costo y el tamaño.

Las femtoCeldas ocupan posiciones de nicho residencial y de pequeñas oficinas, pero enfrentan presión del Wi-Fi 7, mientras que las microCeldas dan soporte a bloques suburbanos más amplios donde la densidad de picoCeldas resulta prohibitiva en términos de costo. Las unidades de micro-radio conformes con ORAN de Comba Telecom reflejan una tendencia hacia ecosistemas estandarizados de múltiples proveedores. A medida que la optimización habilitada por IA reduce las brechas de rendimiento entre los factores de forma, los operadores ganan flexibilidad para adaptar los requisitos de capacidad de cada sitio sin sacrificar la eficiencia operativa.

Por Entorno Operativo: El Dominio Interior Enfrenta un Auge del Crecimiento Exterior

Los sitios interiores representaron el 62,10% de los despliegues de 2025, dado que las señales 5G de banda media se atenúan a través de los materiales de construcción modernos. Los sistemas de host neutro y la gestión de edificios inteligentes mantienen las inversiones interiores atractivas para las empresas que buscan calidad de servicio en oficinas, estadios y fábricas. La categoría exterior se acelera a una CAGR del 32,4% gracias a una tramitación municipal más rápida, la NR-U de la versión 17 y la infraestructura compartida que reduce la fricción en la ubicación de sitios. Iniciativas como las celdas exteriores de Virgin Media O2 en el centro de Mánchester subrayan este giro.

Están surgiendo soluciones híbridas, con Freshwave integrando los cuatro operadores del Reino Unido en un único recinto de pequeña celda exterior-interior, reduciendo los costos en un 65% y la energía en un 60% en comparación con los sistemas anteriores. Los proveedores de soluciones interiores deben ahora defenderse del Wi-Fi 7, que anuncia velocidades teóricas de 46 Gbps, destacando la latencia determinista, la seguridad y la gestión de segmentos que el Wi-Fi no puede igualar.

Por Banda de Frecuencia: La Estabilidad Sub-6 GHz se Encuentra con la Innovación mmWave

La sub-6 GHz mantuvo el 73,20% de los envíos en 2025, ofreciendo la mejor combinación de propagación y capacidad para los despliegues convencionales. La agregación de portadoras y el uso compartido dinámico del espectro ayudan a los operadores a maximizar la eficiencia espectral preservando la economía de la red. El segmento mmWave escala a una CAGR del 35,9%, impulsado por el acceso inalámbrico fijo y las zonas empresariales de alta densidad. Ericsson, NBN Co y Qualcomm validaron recientemente enlaces mmWave de 14 km que ofrecen velocidades de gigabit en zonas rurales de Australia.

El rendimiento de largo alcance más la dirección de haz guiada por IA han desplazado al mmWave más allá de su estigma original de línea de visión directa. El prototipo FWA de 30 Gbps de ZTE posiciona al mmWave como una alternativa a la fibra para hogares y fábricas de nivel premium. La sub-1 GHz de banda baja conserva valor para la extensión de cobertura, pero sigue siendo un contribuyente menor dado el escaso inventario de espectro y el modesto rendimiento.

Por Usuario Final: La Aceleración Empresarial Desafía el Dominio de los Operadores

Los operadores de telecomunicaciones aún suministraron el 55,15% de los ingresos de 2025 gracias a su espectro con licencia y sus carteras de torres. Sin embargo, los clientes empresariales registraron una CAGR del 32,35%, superando a todos los demás grupos de usuarios a medida que la digitalización de la Industria 4.0 se consolida. El tamaño del mercado de Redes 5G de Pequeñas Celdas para empresas está destinado a seguir creciendo a medida que los reguladores europeos dediquen espectro de 26 GHz y de banda media a permisos locales.

El recuento de 850 clientes de redes privadas de Nokia ejemplifica el impulso empresarial, mientras que solo China alberga 4.000 sitios industriales y ha fijado un objetivo de 10.000 sitios para 2027. La adopción residencial se rezaga porque el Wi-Fi sigue siendo más rentable, pero los edificios multifamiliares están pilotando celdas de host neutro que sirven a varios operadores sin necesidad de nuevo cableado interior. El creciente interés de los MVNO en la gestión de redes 5G privadas promete otra capa de presión competitiva sobre los operadores tradicionales.

Análisis Geográfico

Asia Pacífico posee el 37,60% de los ingresos de 2025 y registra una CAGR del 31,95% hasta 2031, impulsada por los 4,4 millones de estaciones base 5G de China y los CNY 3 mil millones destinados a superposiciones 5G-Avanzado en 300 ciudades. China Unicom Pekín y Huawei lograron picos de enlace descendente de 11,2 Gbps en una población de 10 millones de habitantes, estableciendo un punto de referencia para futuras superposiciones densas. ������ó�� y Corea del Sur impulsan el mmWave empresarial, y el despliegue posterior a la subasta de India ofrece margen para la densificación a través de asociaciones público-privadas.

América del Norte muestra eficiencia en la realización de ingresos. Los ingresos regionales de Ericsson crecieron un 55% interanual gracias al contrato de USD 14 mil millones con AT&T, lo que subraya sólidos retornos de inversión. Más de 50 proyectos de host neutro en Estados Unidos operan en CBRS, y TELUS de �䲹�Բ���á está desplegando el primer Open RAN virtualizado comercial, posicionando a la región a la vanguardia de la experimentación con RAN nativa en la nube. Sin embargo, los despliegues cancelados de Crown Castle destacan la economía suburbana como un obstáculo persistente. Europa goza de una política de espectro clara, pero se rezaga en la cobertura 5G autónoma, alcanzando solo el 2% de penetración a finales de 2024. Virgin Media O2 y EE están ampliando sus huellas de pequeñas celdas, pero muchos operadores esperan un punto de inflexión en el modelo de negocio una vez que aumente la penetración de dispositivos. En Oriente Medio, los Emiratos Árabes Unidos registraron velocidades 5G récord de 30,5 Gbps, y du se comprometió con AED 2 mil millones para centros de datos de hiperescala, lo que indica que los operadores del Golfo darán un salto directo al 5G-Avanzado. América Latina ve cómo Brisanet de Brasil y Antel de Uruguay expanden el 5G público, aunque las restricciones macroeconómicas y la escasez de espectro moderan los despliegues de pequeñas celdas.

Panorama Competitivo

La competencia es moderada a medida que los proveedores de infraestructura consolidados se enfrentan a los nuevos participantes de silicio centrados en IA y a las empresas de servicios Open RAN. Ericsson, Nokia, Samsung y Huawei conservan ventajas de escala, pero enfrentan presiones de precios derivadas de la inflación de componentes. EdgeQ recaudó USD 126 millones para comercializar un chip de estación base integrado con IA, demostrando el apetito inversor por los disruptores.

Estratégicamente, los actores establecidos pivotan hacia la diferenciación por software. Ericsson se asoció con Google Cloud para presentar el 5G Core como Servicio, ofreciendo a los operadores una incorporación nativa en la nube que reduce el tiempo de comercialización y admite escalado elástico[2]Cloud Google, "Ericsson y Google Cloud presentan el 5G Core como Servicio," cloud.google.com. Samsung planea más de 53.000 sitios vRAN comerciales para 2025 y agrupa el Administrador de Ahorro de Energía para reducir los gastos operativos. Las solicitudes de patentes sobre optimización de realidad extendida y orquestación de IA de Qualcomm, Meta y Apple indican un futuro campo de batalla en la planificación de capacidad orientada a la experiencia del usuario.

Los especialistas en host neutro y los integradores de redes privadas se abren paso en segmentos de crecimiento donde los modelos comerciales de los proveedores heredados se quedan cortos. La infraestructura compartida reduce las barreras de costo para los administradores de propiedades, mientras que los servicios gestionados resultan atractivos para las empresas que carecen de experiencia en telecomunicaciones. La volatilidad de la cadena de suministro favorece a los proveedores más grandes que reservan inventario con anticipación, aunque las escaseces persistentes abren puertas a proveedores de segundo nivel dispuestos a personalizar módulos de radio a cambio de ganancias de participación.

Líderes de la Industria de Redes 5G de Pequeñas Celdas

Qualcomm Technologies Inc.

Huawei Technologies Co. Ltd

Telefonaktiebolaget LM Ericsson

Cisco Systems Inc.

Nokia Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud lanzaron el 5G Core como Servicio de grado operador, permitiendo el despliegue en minutos y la resolución de problemas asistida por IA.

- Junio de 2025: Nokia reportó un rendimiento mmWave innovador y sólidas proyecciones de crecimiento en acceso inalámbrico fijo.

- Marzo de 2025: RANsemi y ACES se asociaron en un sistema de pequeña celda de host neutro Open RAN.

- Febrero de 2025: Crown Castle canceló 7.000 despliegues de pequeñas celdas, liberando USD 800 millones en gastos de capital.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de redes 5G de pequeñas celdas como todas las estaciones base de baja potencia construidas específicamente, femtoCeldas, picoCeldas y microCeldas que transmiten señales 5G NR conformes con 3GPP, así como las licencias de software estrechamente vinculadas, la instalación y las tarifas de soporte de tres años vendidas con ellas. Estos nodos abarcan recintos interiores (oficinas, centros comerciales, fábricas, arenas) y puntos de acceso exteriores densos donde los gNodeB macro por sí solos no pueden satisfacer la demanda de datos.

Exclusión del alcance: Los grandes sitios de radio macro, las pequeñas celdas exclusivamente 4G y los sistemas de antena distribuida pasivos quedan fuera del modelo numérico.

Descripción General de la Segmentación

- Por Tipo de Celda

- Femtocelda

- Picocelda

- Microcelda

- Metrocelda

- Por Entorno Operativo

- Interior

- Exterior

- Por Banda de Frecuencia

- Sub-6 GHz

- mmWave (Más de 24 GHz)

- Sub-1 GHz

- Por Usuario Final

- Operadores de Telecomunicaciones

- Empresas

- Residencial

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- ������ó��

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Resto de Á�ڰ�������

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a planificadores de acceso de radio en operadores de nivel 1 en América del Norte, Europa y Asia Pacífico, integradores de host neutro y administradores de instalaciones que despliegan redes 5G privadas. Sus perspectivas aclararon los precios de venta promedio, las proporciones de despliegue interior-exterior y el calendario de actualización a mmWave, lo que nos permitió ajustar las líneas de base de volumen y someter a prueba de estrés las curvas de costos.

Investigación Documental

Los analistas comenzaron con bases de datos de reguladores como el registro de torres de la FCC, los recuentos de pequeñas celdas del MIIT de China y los mapas de despliegue del Observatorio 5G de la Unión Europea, luego incorporaron indicadores de demanda de la Economía Móvil de la GSMA, el Informe de Movilidad de Ericsson y artículos revisados por pares de IEEE sobre propagación en banda media. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los expedientes de códigos de construcción enriquecieron los supuestos de costo y adopción, mientras que las plataformas de pago (D&B Hoovers para la distribución de ingresos de proveedores y Dow Jones Factiva para la adjudicación de contratos) afinaron la realidad comercial. Las fuentes citadas ilustran nuestro trabajo documental; se examinaron docenas más para verificar cifras y definiciones.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte las densidades de sitios 5G reportadas por los reguladores y el crecimiento del tráfico de suscriptores en brechas de capacidad que las pequeñas celdas deben cubrir. Antes de las verificaciones ascendentes, se aplican datos de envíos de proveedores muestreados y rangos de precio de venta promedio validados para conciliar los totales. Las variables clave incluyen la densidad de suscriptores 5G por kilómetro cuadrado, el uso mensual de datos, el espacio interior servido, la combinación de espectro (sub-6 GHz frente a mmWave) y el gasto de capital en RAN de los operadores. La regresión multivariante vincula estos impulsores con la adopción histórica; el análisis de escenarios muestra luego el efecto del retraso en las subastas de espectro o una adopción más lenta de redes privadas. Los puntos de datos de envíos faltantes se completan utilizando promedios móviles de tres años a partir de divulgaciones públicas de proveedores.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza y anomalías frente a referencias independientes (por ejemplo, instalaciones de retorno de fibra y volúmenes de permisos municipales). Los analistas senior revisan cada supuesto, y el modelo se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales como adjudicaciones importantes de espectro.

Por Qué la Línea de Base de Redes 5G de Pequeñas Celdas de Mordor Merece la Confianza de la Alta Dirección

Las estimaciones publicadas suelen divergir porque las empresas aplican alcances, trayectorias de precios y cadencias de actualización distintas.

La nuestra se mantiene centrada en las pequeñas celdas 5G desplegables y los flujos de ingresos que realmente generan.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 6,51 mil millones (2025) | ||

| USD 5,08 mil millones (2024) | Consultora Global A | Agrupa hardware y servicios mmWave centrados en IoT; aplica multiplicadores agresivos de envío a ingresos; cadencia de actualización más lenta |

| USD 7,54 mil millones (2025) | Publicación Especializada B | Contabiliza radios de pequeñas celdas integradas en actualizaciones macro y utiliza precios de venta promedio proyectados sin ponderación regional |

| USD 2,41 mil millones (2025) | Analista Sectorial C | Excluye las celdas interiores empresariales y los ingresos por arrendamiento de host neutro, lo que lleva a una base conservadora |

Estos contrastes muestran que, mientras otros se desvían hacia arriba o hacia abajo ampliando o reduciendo el alcance, la selección disciplinada de variables y la revisión anual de Mordor ofrecen a los clientes una base equilibrada y transparente que pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Redes 5G de Pequeñas Celdas?

El mercado está valorado en USD 8,54 mil millones en 2026 y se proyecta que se expanda a una CAGR del 31,2% hasta USD 33,2 mil millones en 2031.

¿Qué región lidera el mercado de Redes 5G de Pequeñas Celdas?

Asia Pacífico concentra el 37,60% de los ingresos de 2025, impulsado por la extensa infraestructura 5G de China y la agresiva adopción empresarial.

¿Por qué las empresas invierten en redes privadas de pequeñas celdas 5G?

Las empresas de manufactura y logística necesitan latencia determinista, procesamiento de datos localizado y control del espectro, que las pequeñas celdas ofrecen de manera más confiable que los sitios macro o el Wi-Fi.

¿Qué importancia tiene el mmWave para el crecimiento futuro de las pequeñas celdas?

Se prevé que el segmento mmWave crezca a una CAGR del 35,9% a medida que los avances en largo alcance habiliten el acceso inalámbrico fijo y las redes privadas de alta capacidad.

¿Qué restricción importante podría ralentizar el despliegue de pequeñas celdas?

Los altos costos de fibra y retorno en zonas suburbanas y rurales siguen siendo la barrera económica más significativa, particularmente en América del Norte y los mercados emergentes.

¿Cómo diferencian los proveedores sus ofertas de pequeñas celdas?

Los actores establecidos se centran en soluciones definidas por software y optimizadas por IA, mientras que los nuevos participantes apuntan a ventajas de costo e integración a través de chipsets compatibles con Open RAN y modelos de host neutro.

Última actualización de la página el: