Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tecnología de Ondas Milimétricas

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Tamaño del Mercado (2026) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2032) | 20.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 24.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

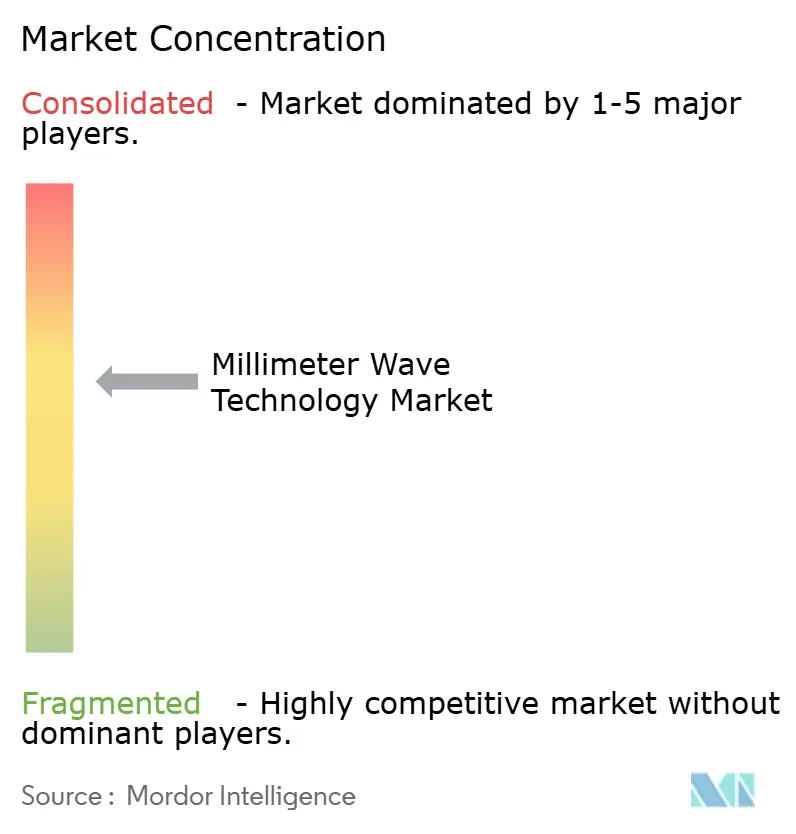

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Ondas Milimétricas por ���ϲ�����

Se espera que el tamaño del Mercado de Tecnología de Ondas Milimétricas crezca de USD 4,52 mil millones en 2025 a USD 5,61 mil millones en 2026 y se prevé que alcance USD 20,5 mil millones en 2032 a una CAGR del 24,11% durante 2026-2032.

Los operadores de redes están recurriendo a frecuencias superiores a 24 GHz para aliviar la capacidad, y las agencias de defensa están actualizando sus sistemas de radar a 94 GHz para una detección de mayor resolución. La doble demanda derivada de los despliegues densos de 5G y los primeros ensayos de 6G sostiene el gasto de capital, mientras que la caída en los costos de los dispositivos fomenta la adopción en imágenes médicas, automatización industrial y ADAS automotriz. Asia Pacífico ocupa la mayor posición regional gracias a los despliegues de 5G en múltiples millones de sitios, mientras que América del Norte impulsa la innovación a través de la liberalización del espectro y el financiamiento de semiconductores respaldado por la Ley CHIPS. Los proveedores de componentes se benefician de las plataformas de radiofrecuencia de front-end protegidas por patentes, aunque la exposición de la cadena de suministro a los obleas de nitruro de galio introduce un riesgo estratégico.

Conclusiones Clave del Informe

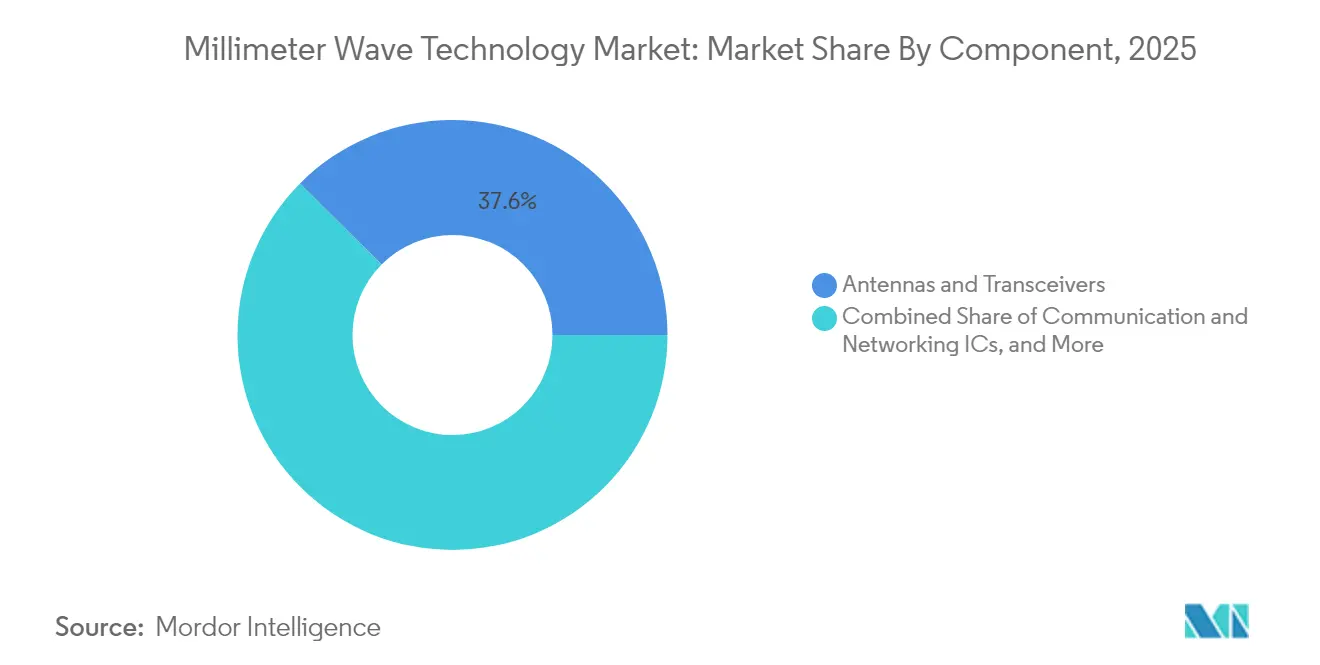

- Por componente, Antenas y Transceptores lideraron con una participación de ingresos del 37,55% en 2025; se prevé que los Sensores de Imagen se expandan a una CAGR del 24,86% hasta 2031.

- Por modelo de licenciamiento, el segmento Con Licencia Total/Parcial mantuvo el 77,20% de la participación del mercado de tecnología de ondas milimétricas en 2025, mientras que las bandas Sin Licencia registraron la CAGR proyectada más alta del 25,60% hasta 2031.

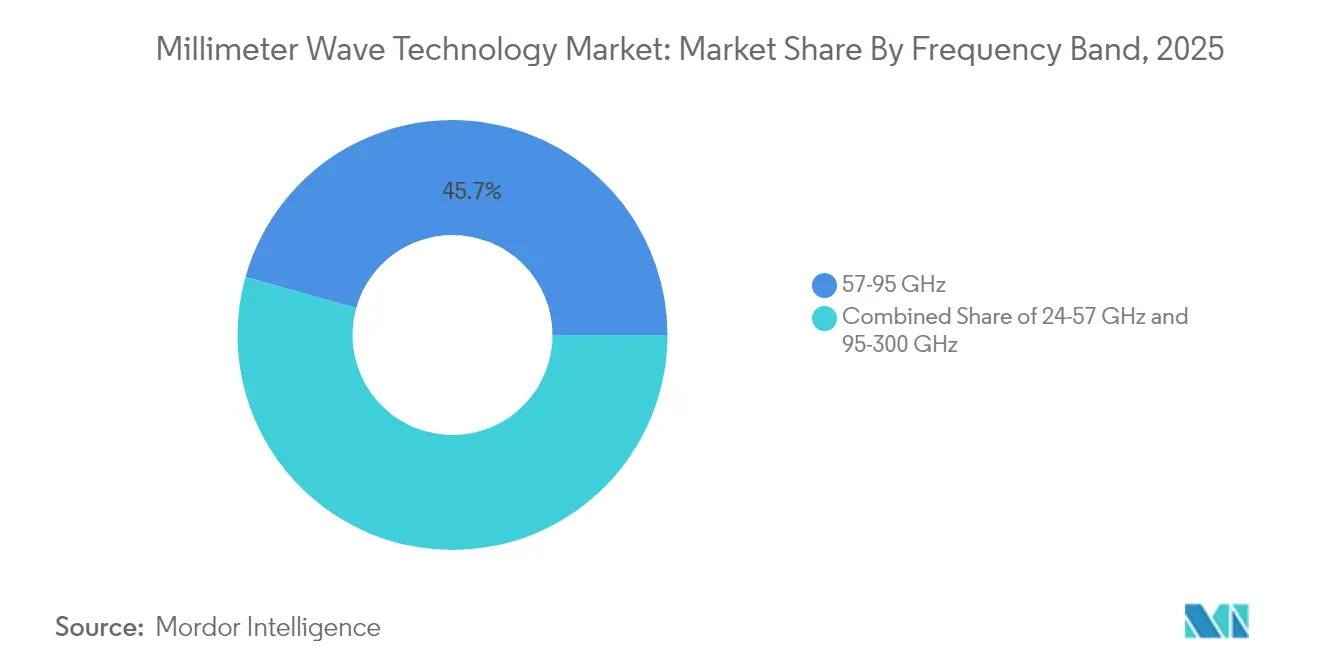

- Por banda de frecuencia, el rango de 57-95 GHz representó el 45,65% del tamaño del mercado de tecnología de ondas milimétricas en 2025, y la banda de 95-300 GHz avanza a una CAGR del 25,90% hasta 2031.

- Por aplicación, la Infraestructura de Telecomunicaciones capturó el 53,20% del tamaño del mercado de tecnología de ondas milimétricas en 2025; ADAS Automotriz y V2X son los de mayor crecimiento con una CAGR del 26,20% hasta 2031.

- Por geografía, Asia Pacífico ocupó el 41,60% de la participación del mercado de tecnología de ondas milimétricas en 2025 y está creciendo a una CAGR del 27,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Ondas Milimétricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densificación de redes 5G y demanda de backhaul de pequeñas celdas | +6.20% | Global con concentración en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento del tráfico de datos móviles e inalámbricos fijos en bandas de 24–100 GHz | +5.80% | Global, más fuerte en Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Liberalización del espectro y nuevas subastas por encima de 40 GHz | +4.10% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Actualizaciones de radar de defensa a 94 GHz para detección de baja latencia | +3.70% | América del Norte y Europa, selectivo en Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Densificación de redes 5G y demanda de backhaul de pequeñas celdas

Los operadores descubren rápidamente que la fibra se vuelve antieconómica cuando la densidad de pequeñas celdas supera los límites de zonificación urbana, por lo que se adoptan enlaces de radio de 60 GHz y banda E para conectar sitios en semanas en lugar de meses. Los ensayos de campo en China, Estados Unidos e India ofrecen un rendimiento de múltiples gigabits, confirmando que el backhaul de ondas milimétricas puede sustituir las costosas actividades de zanjeo. Los proveedores de equipos ahora integran la dirección de haz definida por software para reducir el tiempo de alineación, mientras que las autoridades urbanas agilizan los permisos en azoteas para acelerar la activación de sitios. Las ganancias en eficiencia de capital y tiempo de comercialización hacen del backhaul inalámbrico un pilar fundamental del mercado de tecnología de ondas milimétricas.

Aumento del tráfico de datos móviles e inalámbricos fijos en bandas de 24–100 GHz

Los clientes de acceso inalámbrico fijo consumen hasta cinco veces más datos que los suscriptores móviles, lo que obliga a los operadores a asignar bloques contiguos de 28 GHz a las pasarelas residenciales. Los organismos reguladores responden armonizando las normas de 70/80/90 GHz para habilitar canales más amplios, y los fabricantes de conjuntos de chips han anunciado plataformas CPE de segunda generación con inteligencia artificial integrada para la optimización de enlaces. Estos avances respaldan los programas de banda ancha rural y estimulan la demanda en todo el mercado de tecnología de ondas milimétricas.

Liberalización del espectro y nuevas subastas por encima de 40 GHz

La FCC está finalizando los marcos de uso compartido para la banda de 37 GHz, y Europa está evaluando asignaciones no pareadas de 42 GHz para casos de uso de 5G-Avanzado. Los titulares de licencias consideran los bloques contiguos por encima de 95 GHz como activos futuros para enlaces de terabits por segundo. Los compromisos de capital anticipados por parte de proveedores de satélite a celda y sensores industriales intensifican el interés en las licitaciones, sustentando el crecimiento a largo plazo del mercado de tecnología de ondas milimétricas.

Actualizaciones de radar de defensa a 94 GHz

Los presupuestos de adquisición destinan USD 647 millones para entregas del radar SPY-6 y USD 213 millones para sistemas Sentinel mejorados que aprovechan los 94 GHz para la detección de baja latencia[2]Theresa Hitchens, "La Marina añade USD 647 millones al contrato del radar SPY-6 de Raytheon", govconwire.com. La I+D compartida entre los principales contratistas de defensa y las fábricas comerciales acorta los ciclos de diseño, permitiendo chips de doble uso adecuados tanto para aplicaciones militares como civiles de ondas milimétricas. La convergencia reduce los costos unitarios y sostiene el crecimiento en volumen.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de gestión térmica del front-end de radiofrecuencia por encima de 100 GHz | -3.40% | Global, agudo en entornos de alta temperatura | Mediano plazo (2-4 años) |

| Alto costo de calibración de matrices de fase en producción en volumen | -2.80% | Global, mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Límites de gestión térmica del front-end de radiofrecuencia por encima de 100 GHz

La concentración de calor aumenta de forma desproporcionada a medida que aumenta la frecuencia, empujando los dispositivos de nitruro de galio hacia temperaturas de unión que degradan la fiabilidad. El empaquetado avanzado con sustratos de diamante y enfriamiento microfluídico está siendo evaluado, aunque estos enfoques añaden costo de materiales y prolongan los ciclos de calificación. Hasta que surjan soluciones térmicas escalables, los despliegues a corto plazo se concentrarán por debajo de 100 GHz, moderando el crecimiento en bandas superiores del mercado de tecnología de ondas milimétricas.

Alto costo de calibración de matrices de fase en producción en volumen

Los equipos de prueba automatizados actuales no pueden caracterizar eficientemente miles de elementos de antena por módulo, lo que duplica los costos al final de la línea en los dispositivos de consumo. Las empresas emergentes están desarrollando formadores de haz autocalibrables y técnicas de prueba en el aire, pero la comercialización sigue estando a dos años de distancia[4]Sivers Semiconductors, "El formador de haz FR3 gana la subvención CHIPS", sivers-semiconductors.com. Este obstáculo de costos limita la penetración profunda del hardware de ondas milimétricas en los teléfonos inteligentes de precio medio y los sensores de IoT.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores de Imagen Abren Nuevas Fronteras Clínicas

Los Sensores de Imagen ofrecen la CAGR más rápida del 24,86% hasta 2031, ya que las imágenes de terahercios permiten el diagnóstico de tejidos sin marcadores en oncología y la evaluación de quemaduras. En contraste, las Antenas y Transceptores conservan la mayor participación del 37,55% en 2025 al suministrar front-ends de radio para estaciones base móviles. Se espera que el tamaño del mercado de tecnología de ondas milimétricas para Sensores de Imagen supere los USD 3,25 mil millones en 2031 a medida que los hospitales adopten herramientas de diagnóstico no ionizantes. El crecimiento complementario en CI de Comunicaciones y Redes surge de los despliegues densificados de macroceldas, mientras que los CI de Interfaz y Control siguen la tendencia hacia la integración de radar en chip.

Los avances en I+D, como la generación de señales de 280 Gbps de NTT a 300 GHz, mejoran los presupuestos de enlace y estimulan la demanda de sintetizadores de frecuencia ágil. Mientras tanto, Otros Componentes, principalmente sustratos avanzados y materiales de interfaz térmica, ganan visibilidad a medida que los integradores buscan mayor densidad de potencia. El resultado es una pila de componentes más amplia que ancla el mercado de tecnología de ondas milimétricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Licenciamiento: Las Bandas Sin Licencia Reducen las Barreras de Entrada

El espectro Con Licencia Total o Parcial generó el 77,20% de los ingresos de 2025, lo que refleja la prima asociada a las operaciones libres de interferencias en macroceldas de telecomunicaciones y redes de defensa. Sin embargo, las asignaciones sin licencia por encima de 95 GHz avanzan a una CAGR del 25,60% a medida que los reguladores crean normas de detección de presencia industrial que requieren una documentación mínima. Las pymes aprovechan el régimen simplificado para desplegar radar en el piso de fábrica para robótica e inspección de calidad, añadiendo nuevas fuentes de ingresos al mercado de tecnología de ondas milimétricas.

Los proveedores ahora introducen conjuntos de chips de modo dual que detectan automáticamente los entornos regulatorios y ajustan la configuración de PIRE en tiempo real, eliminando una barrera clave de adopción. El espectro con licencia seguirá siendo fundamental para los enlaces de misión crítica, aunque el auge sin licencia amplía la base total direccionable.

Por Banda de Frecuencia: El Impulso Sub-Terahertz Toma Fuerza

La banda de 57-95 GHz mantuvo el 45,65% del tamaño del mercado de tecnología de ondas milimétricas en 2025, impulsada por WiGig de 60 GHz en interiores y radar automotriz de 77 GHz. La atención se está desplazando hacia el rango de 95-300 GHz, con una previsión de expansión a una CAGR del 25,90% a medida que los ensayos de 6G y el radar de imagen demandan anchos de banda cada vez mayores. Las demostraciones a 300 GHz alcanzan 280 Gbps en distancias de laboratorio, validando la física para futuros enlaces de terabits.

Los fabricantes de componentes se centran en el empaquetado sin guía de ondas para reducir la pérdida de inserción y facilitar el ensamblaje, mientras que los proveedores de equipos de prueba invierten en analizadores de redes vectoriales sub-THz. Estas innovaciones fortalecen los cimientos del mercado de tecnología de ondas milimétricas y aceleran la preparación del ecosistema para los despliegues comerciales sub-terahertz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El ADAS Automotriz Avanza Hacia el Radar de Imagen

La Infraestructura de Telecomunicaciones mantuvo una participación del 53,20% en 2025 mientras los operadores se apresuraban a cumplir los objetivos de capacidad 5G, aunque el ADAS Automotriz avanza a una CAGR del 26,20% gracias a la promesa del radar de imagen 4D que supera a los sensores heredados de 24 GHz en resolución y alcance. Las plataformas de vehículos ahora especifican radares de esquina de 76-81 GHz para la detección de puntos ciegos y unidades de visión frontal de 90 GHz para el control de crucero adaptativo.

El Acceso Inalámbrico Fijo gana terreno en áreas suburbanas donde la fibra sigue siendo costosa, y la automatización de fábricas añade demanda de detección de presencia de precisión a 122 GHz. Las imágenes médicas y de ciencias de la vida capitalizan los diagnósticos sin marcadores, mientras que las comunicaciones aeroespaciales y de defensa mantienen ciclos de inversión constantes. En conjunto, estos casos de uso diversificados refuerzan la narrativa de crecimiento a largo plazo del mercado de tecnología de ondas milimétricas.

Análisis Geográfico

Asia Pacífico concentra el 41,60% de los ingresos de 2025 y se prevé que crezca a una CAGR del 27,20% hasta 2031, impulsada por las 4,4 millones de estaciones base 5G de China y la rápida penetración del acceso inalámbrico fijo en India. Los gobiernos regionales asignan fondos públicos a la investigación de 5G-Avanzado, y los fabricantes por contrato invierten en líneas de obleas de nitruro de galio para localizar el suministro. El modelo de 5G privado de ������ó�� muestra una adopción más lenta de ondas milimétricas debido a la complejidad de la adquisición de sitios, pero los campus corporativos están pilotando redes interiores de 60 GHz para formación en realidad aumentada.

América del Norte alinea la política espectral con la innovación industrial, liberando las bandas de 37 GHz y 70/80/90 GHz mientras canaliza los incentivos de la Ley CHIPS hacia las fábricas nacionales. Las actualizaciones de radar de defensa y los despliegues de acceso inalámbrico fijo sustentan una base de clientes resiliente, y asociaciones como Nokia-T-Mobile aseguran canales de equipos plurianuales. �䲹�Բ���á adopta las ondas milimétricas para proyectos piloto de banda ancha rural, expandiendo aún más el mercado de tecnología de ondas milimétricas.

Europa se posiciona como un laboratorio tecnológico. Alemania apoya los bancos de pruebas de 6G y los clústeres de microelectrónica, y los reguladores elaboran los términos de subasta de 42 GHz que priorizan la innovación manufacturera. La demanda de radar automotriz de los fabricantes de equipos originales alemanes impulsa la colaboración con fabricantes de chips especializados, mientras que el Reino Unido explora los enlaces de infraestructura de transporte de 60 GHz. Oriente Medio invierte en pruebas de concepto de ciudades inteligentes, ���ܻ�á�ڰ������� pilota el acceso inalámbrico fijo de 28 GHz, y Brasil introduce exenciones fiscales específicas para el ensamblaje de CPE de ondas milimétricas. Aunque las contribuciones de ingresos de estos mercados emergentes siguen siendo de un solo dígito, las tasas de crecimiento superan a las de las regiones maduras, añadiendo dinamismo al mercado de tecnología de ondas milimétricas.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que ninguna empresa supera un tercio de los envíos globales. Los proveedores de plataformas horizontales Qualcomm, Nokia y Ericsson aprovechan amplias carteras de patentes para suministrar conjuntos de chips y software de RAN en múltiples verticales. Los especialistas verticales como Arbe Robotics y Aeva se diferencian a través de algoritmos específicos de aplicación integrados en SoC de radar, asegurando victorias de diseño en programas automotrices chinos y europeos.

La actividad de adquisiciones se intensifica: Qorvo adquirió Anokiwave Inc. por USD 31 millones para asegurar la propiedad intelectual de formación de haz, mientras que Keysight Technologies comprometió USD 1,46 mil millones por Spirent para reforzar la automatización de pruebas en dominios sub-THz. Las fundiciones amplían la capacidad de nitruro de galio tras la inversión de USD 130 millones de Polymatech en India, pero la disponibilidad de obleas sigue siendo un cuello de botella. Las radios definidas por software y la estimación de canal basada en inteligencia artificial son campos de batalla emergentes donde los titulares de hardware se enfrentan a la competencia de participantes nativos de la nube. La narrativa competitiva se centra en el tiempo de comercialización, la eficiencia térmica y la diferenciación de software, todos ellos fundamentales para el éxito en el mercado de tecnología de ondas milimétricas.

Líderes de la Industria de Tecnología de Ondas Milimétricas

BridgeWave Communications (REMEC)

Ducommun Incorporated

Millimeter Wave Products Inc.

Intel Corporation

Siklu Communication (Ceragon)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NTT logró la generación de señales de 280 Gbps en la banda de 300 GHz, avanzando en las comunicaciones sub-terahertz.

- Junio de 2025: Raytheon aseguró un contrato de producción del radar SPY-6 por USD 647 millones que incorpora matrices de ondas milimétricas.

- Mayo de 2025: Qualcomm y e& se asociaron en soluciones de borde 5G impulsadas por inteligencia artificial en los Emiratos Árabes Unidos utilizando espectro de ondas milimétricas.

- Abril de 2025: Nokia ganó un acuerdo estratégico de RAN 5G con T-Mobile US para ampliar la cobertura nacional de ondas milimétricas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tecnología de ondas milimétricas como los ingresos anuales totales generados por componentes de hardware, antenas, transceptores, fuentes de frecuencia, sensores de imagen, módulos de interfaz y RF, que operan en la banda de 24 GHz a 300 GHz en infraestructura de telecomunicaciones, ADAS automotriz, detección de seguridad, imágenes médicas y enlaces de backhaul de corto alcance.

Exclusión del alcance: los servicios, las pilas de software y el equipo de radio 5G sub-6 GHz se excluyen deliberadamente para mantener el enfoque únicamente en el valor del hardware mmWave discreto.

Descripción general de la segmentación

- Por Componente

- Antenas y Transceptores

- CI de Comunicaciones y Redes

- CI de Interfaz y Control

- Generación de Frecuencias y Filtros

- Sensores de Imagen

- Otros Componentes

- Por Modelo de Licenciamiento

- Con Licencia Total/Parcial

- Sin Licencia

- Por Banda de Frecuencia

- 24-57 GHz

- 57-95 GHz

- 95-300 GHz

- Por Aplicación

- Infraestructura de Telecomunicaciones (RAN y backhaul)

- Dispositivos Móviles y de Consumo

- Acceso Inalámbrico Fijo

- Radar e Imagen de Seguridad

- ADAS Automotriz y V2X

- Automatización Industrial e IIoT

- Imágenes Médicas y de Ciencias de la Vida

- Comunicaciones Aeroespaciales y de Defensa

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- Nigeria

- ���ܻ�á�ڰ�������

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de redes en Asia, fabricantes de componentes en América del Norte y responsables de adquisiciones en fabricantes de automóviles europeos. Estas conversaciones aclararon los precios de venta promedio, las rampas de rendimiento y las tasas de instalación realistas, lo que a su vez permitió ajustar con precisión los supuestos del modelo derivados del trabajo de escritorio.

Investigación de escritorio

Comenzamos con la extracción estructurada de conjuntos de datos de nivel 1 de libre acceso, como los archivos de autorización de equipos de la Comisión Federal de Comunicaciones, los avisos de espectro de la Unión Internacional de Telecomunicaciones, los códigos aduaneros de UN Comtrade para exportaciones HS 8529 y HS 8525, y los archivos de despliegue de reguladores de telecomunicaciones regionales (por ejemplo, Ofcom y NCC). Los análisis de patentes de Questel nos ayudaron a dimensionar los sensores de imagen emergentes, mientras que las instantáneas fiscales de D&B Hoovers informaron los desgloses de ingresos por proveedor. Los registros, las presentaciones para inversores y los informes de asociaciones comerciales de organismos como la GSMA y la GSA completaron los fundamentos del lado de la oferta. Las fuentes citadas aquí son ilustrativas; se consultaron muchas otras fuentes para triangular cifras y llenar vacíos contextuales.

Dimensionamiento del mercado y pronóstico

Construimos un conjunto de demanda de arriba hacia abajo que comienza con los recuentos de estaciones base activas, las instalaciones de escáneres en aeropuertos y la producción de vehículos premium. Luego aplicamos ratios de penetración de mmWave y curvas ASP calibradas. Los consolidados de proveedores y las verificaciones de canales ofrecieron anclas de abajo hacia arriba que utilizamos para verificar los totales. Variables clave como la densificación de estaciones base 5G, las tasas de incorporación de radar automotriz, los calendarios de subastas de espectro, las mejoras en el rendimiento de componentes y los ciclos de gasto de capital regional impulsan nuestro pronóstico de regresión multivariante. El análisis de escenarios cubre los vacíos de datos donde la granularidad de abajo hacia arriba es escasa, garantizando límites realistas en torno a nuestra perspectiva 2025-2031.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, verificaciones entre pares de analistas senior y una ronda final de aprobación. Los valores se comparan con indicadores satelitales como los envíos de obleas GaN y los pedidos de enlaces en banda E; las anomalías desencadenan nuevos contactos. Los informes se actualizan anualmente, y cualquier evento relevante, como una gran subasta de espectro o un retiro por razones de seguridad, genera una actualización provisional rápida antes de la entrega al cliente.

Por qué la línea de base de tecnología de ondas milimétricas de Mordor es consistentemente confiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan productos, parten de diferentes años base o asumen una erosión de precios uniforme antes de verificarla con la cadena de suministro.

Los principales factores de brecha incluyen alcances de componentes no coincidentes, mercados de sensores agrupados, cadencias de actualización variadas y conversiones de divisas congeladas a la fecha de anuncio en lugar de las tasas promedio anuales. El filtro disciplinado de Mordor mantiene únicamente el hardware de 24-300 GHz, alinea las divisas con los promedios anuales del FMI y combina trayectorias de ASP conservadoras con retroalimentación real del canal, proporcionando a los tomadores de decisiones una línea de base más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,52 mil millones (2025) | ���ϲ����� | - |

| USD 3,03 mil millones (2024) | Consultoría Global A | Alcance de hardware más reducido; excluye módulos de imagen y utiliza una disminución lineal del ASP |

| USD 5,18 mil millones (2024) | Portal de la industria B | Agrupa sensores y módulos; los multiplicadores agresivos de dispositivos AR/VR inflan los totales |

En resumen, las elecciones de alcance disciplinadas, el modelo combinado de arriba hacia abajo/de abajo hacia arriba y la validación en vivo por parte de expertos permiten a ���ϲ����� ofrecer una línea de base equilibrada y transparente que los clientes pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnología de ondas milimétricas y a qué velocidad está creciendo?

El mercado se sitúa en USD 5,61 mil millones en 2026 y se proyecta que alcance USD 20,5 mil millones en 2032, lo que refleja una CAGR del 24,11%.

¿Qué región lidera el mercado de tecnología de ondas milimétricas?

Asia Pacífico mantiene una participación de ingresos del 41,60% en 2025 y se está expandiendo a una CAGR del 27,20% hasta 2031, superando a todas las demás regiones.

¿Qué segmento de aplicación se proyecta que crezca más rápido?

ADAS Automotriz y V2X registra la CAGR más alta del 26,20% hasta 2031 debido a la demanda de radar de imagen de alta resolución.

¿Qué banda de frecuencia ofrece los mayores ingresos a corto plazo y cuál está prevista para el crecimiento más rápido?

La banda de 57-95 GHz captura el 45,65% de los ingresos de 2025, mientras que el rango de 95-300 GHz tiene una previsión de expansión a una CAGR del 25,90%.

¿Por qué las bandas sin licencia están ganando terreno en este mercado?

Las nuevas asignaciones por encima de 95 GHz y las normas simplificadas para la detección industrial reducen las barreras de entrada, impulsando una CAGR del 25,60% para los despliegues sin licencia.

¿Cuál es el principal desafío que podría limitar la adopción por encima de 100 GHz?

La gestión térmica del front-end de radiofrecuencia sigue siendo la principal restricción técnica, ejerciendo un impacto negativo del 3,4% en la CAGR prevista.

Última actualización de la página el: