Tamaño y �ʲ����پ������貹����ó�� del Mercado de Racks para Centros de Datos de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

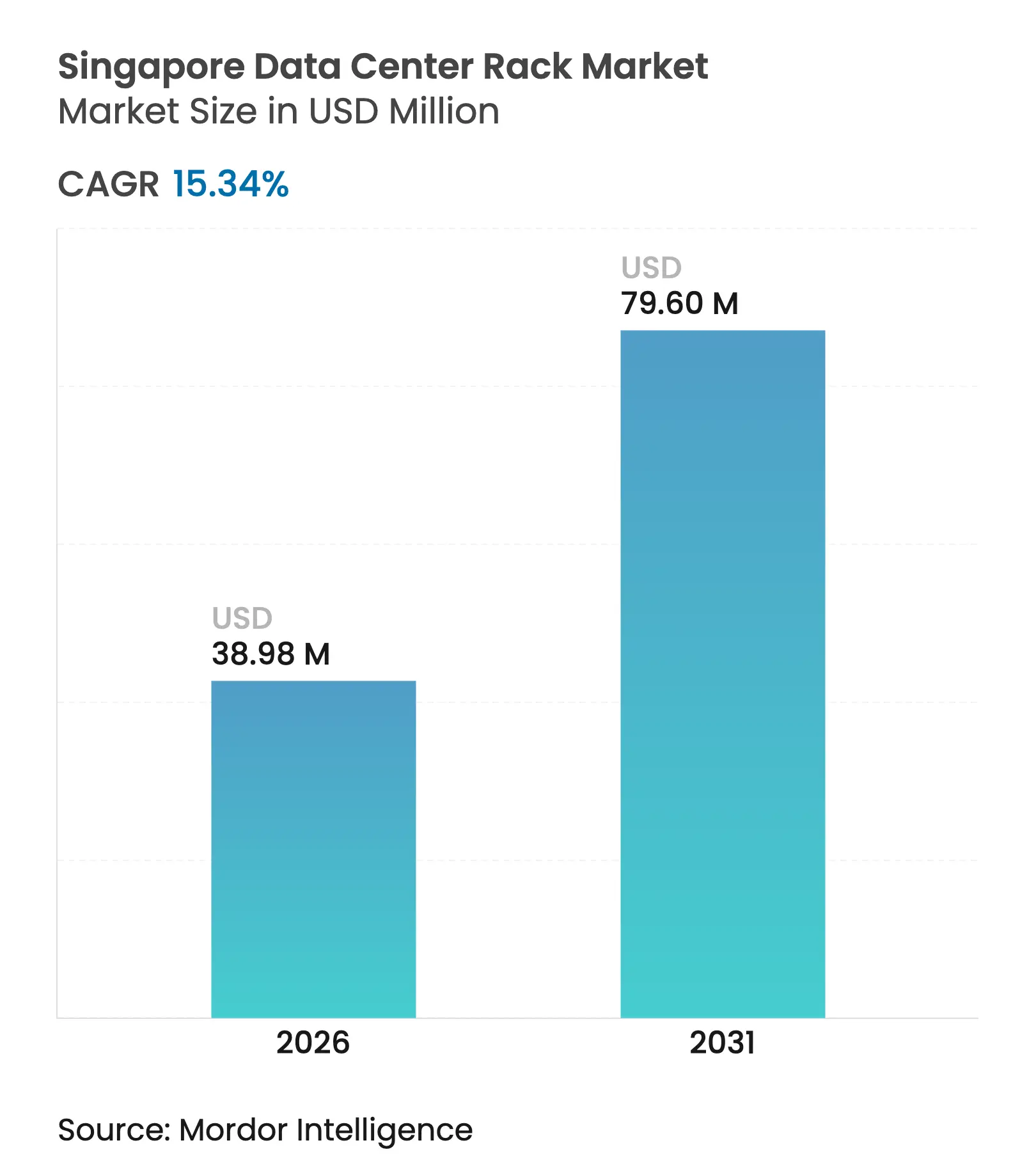

| Tamaño del Mercado (2026) | 38.98 Millones de dólares |

| Tamaño del Mercado (2031) | 79.6 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos de Singapur por ���ϲ�����

El tamaño del mercado de racks para centros de datos de Singapur fue valorado en USD 33,8 millones en 2025 y se estima que crecerá desde USD 38,98 millones en 2026 hasta alcanzar USD 79,6 millones en 2031, a una CAGR del 15,34% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja el programa Smart Nation 2.0 de la ciudad-estado, que destinó SGD 120 millones (USD 89 millones) para infraestructura de IA, junto con la asignación posterior a la moratoria de 300 MW de capacidad de energía verde para nuevas instalaciones. [3]Rich Miller, "Singapur Levanta la Moratoria con una Cuota Verde de 300 MW," datacenterfrontier.com La cobertura 5G a nivel nacional completada a mediados de 2025, combinada con una red de fibra óptica de retorno ubicua, está estimulando despliegues de computación en el borde que requieren racks especializados capaces de operar en entornos no tradicionales.[1]Oficina de la Nación Inteligente y el Gobierno Digital, "Smart Nation 2.0," pmo.gov.sgLa demanda de racks también se ve elevada por los mandatos de nube soberana que obligan a los operadores bancarios y de salud a mantener las cargas de trabajo sensibles en el país. En este contexto, los proveedores de hiperescala están estandarizando gabinetes de altura completa para alojar clústeres de IA de alta densidad, mientras que las normas de sostenibilidad orientan las compras hacia diseños preparados para enfriamiento líquido. [2]Administración de Comercio Internacional, "Singapur – Equipos y Servicios de Telecomunicaciones," commerce.gov

Los principales proveedores, en particular Schneider Electric y Vertiv, están consolidando su participación al agrupar racks con subsistemas integrados de energía y enfriamiento que abordan el clima tropical de Singapur y sus estrictas políticas de reducción de carbono. Los formatos de gabinete dominan porque los marcos cerrados facilitan la contención del flujo de aire, la seguridad física y el monitoreo basado en sensores. Mientras tanto, los marcos de aluminio están ganando impulso a medida que los operadores buscan menor peso y mayor conductividad térmica para racks de IA de 60-120 kW. Las obligaciones de seguridad ciberfísica, una inminente norma de carbono incorporado para 2026 que elevará los costos del acero, y la escasez de técnicos calificados son las principales restricciones que moderan la expansión.

Conclusiones Clave del Informe

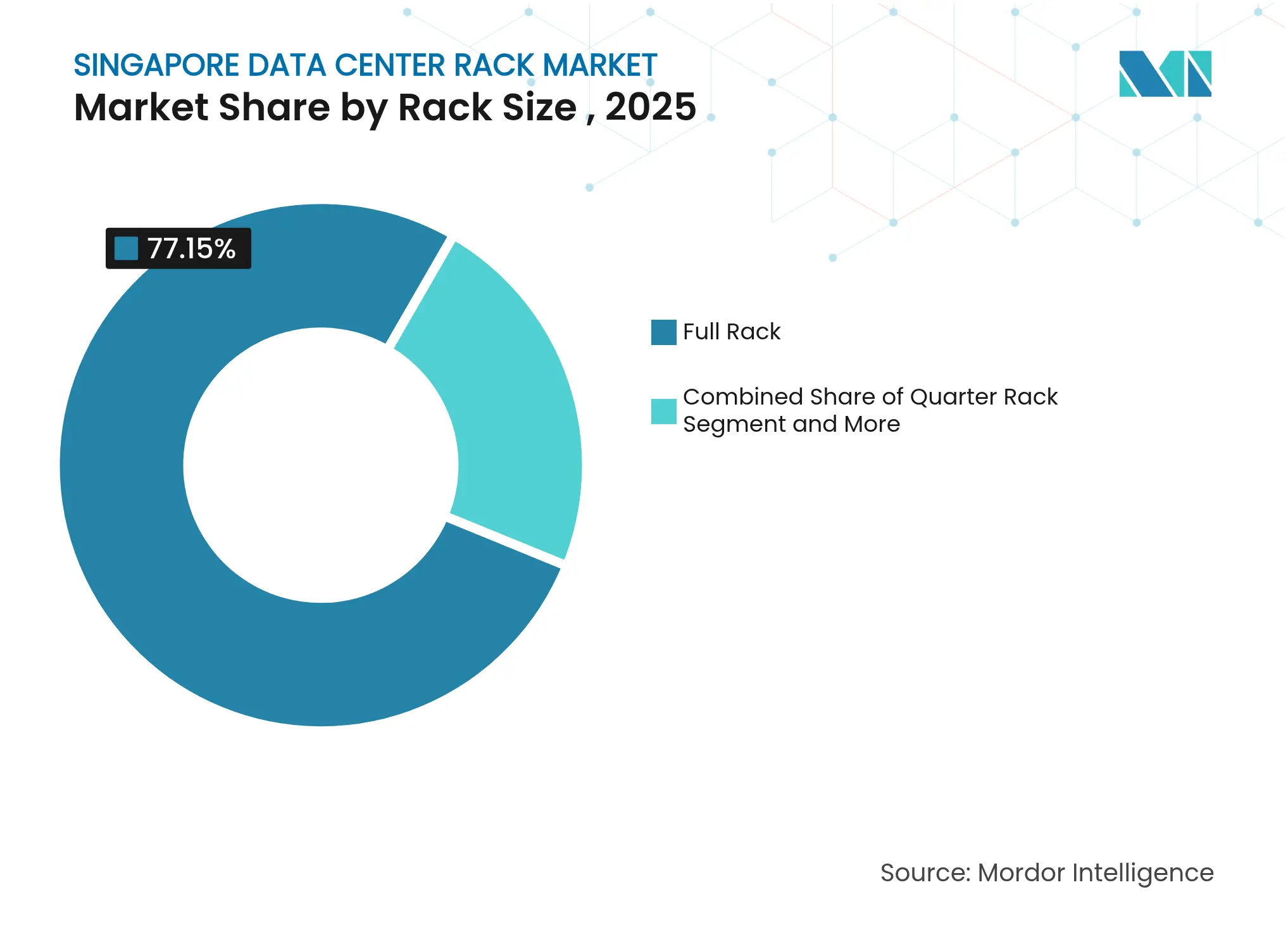

- Por tamaño de rack, los racks completos representaron el 77,15% de la participación del mercado de racks para centros de datos de Singapur en 2025; se proyecta que los racks de cuarto avancen a una CAGR del 17,34% hasta 2031.

- Por altura de rack, los marcos de 42U controlaron el 55,75% de la participación del tamaño del mercado de racks para centros de datos de Singapur en 2025, mientras que se prevé que el 48U se expanda a una CAGR del 16,72%.

- Por tipo de rack, los gabinetes cerrados capturaron el 74,58% del mercado de racks para centros de datos de Singapur en 2025 y crecerán a una CAGR del 18,02%.

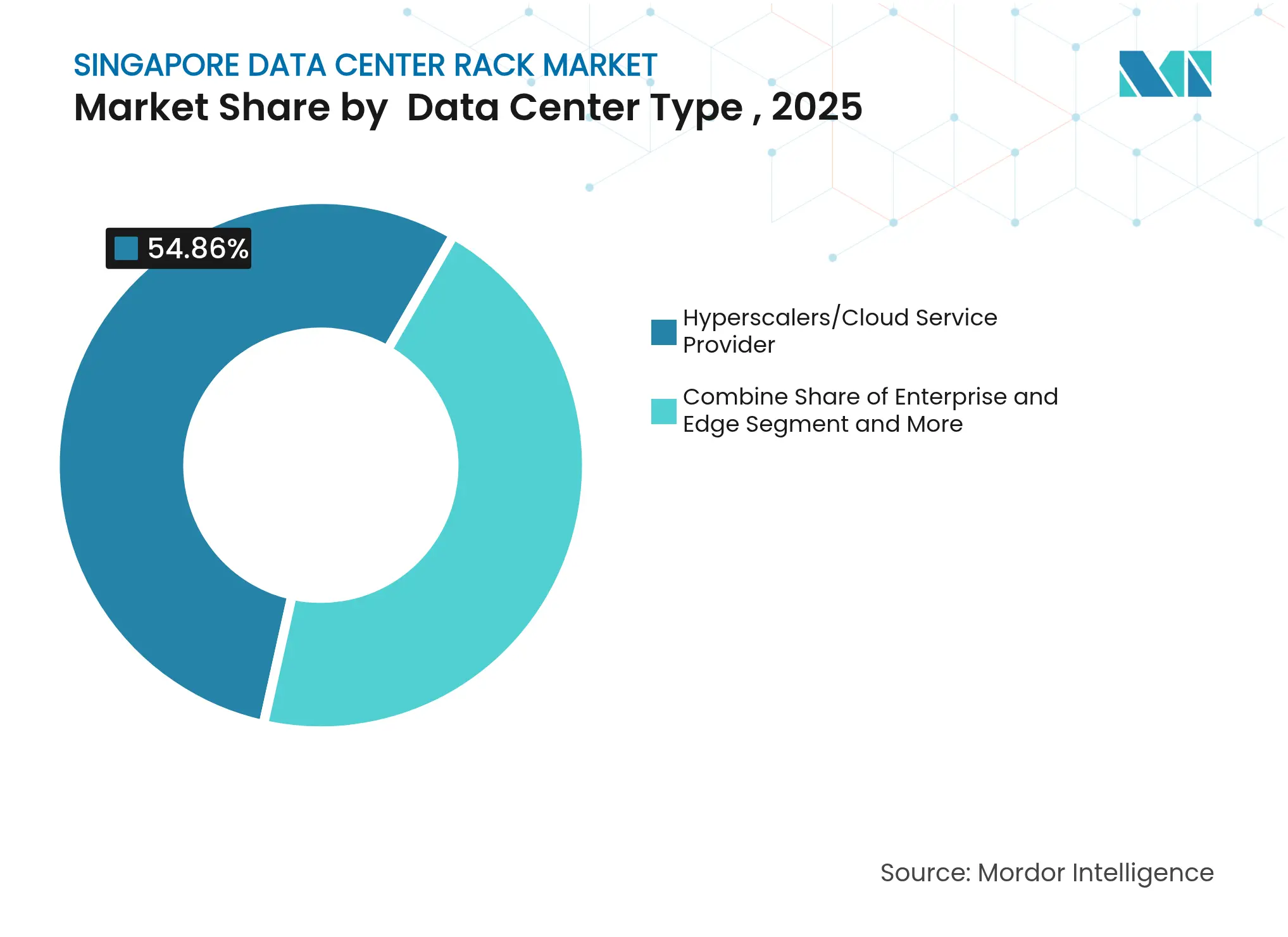

- Por tipo de centro de datos, las instalaciones de hiperescala y nube representaron el 54,86% de los ingresos en 2025 y se prevé que aumenten a una CAGR del 18,92%.

- Por material, el acero retuvo el 81,55% de la participación en 2025, pero el aluminio está en camino de alcanzar una CAGR del 16,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (+) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue de redes 5G y aumento del tráfico | +3.2% | Singapur; expansión hacia la ASEAN | Mediano plazo (2-4 años) |

| Densificación de fibra óptica a nivel nacional | +2.8% | Isla central; borde empresarial | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de Smart Nation y nube soberana | +4.1% | Nacional | Largo plazo (≥ 4 años) |

| Transición hacia racks de alta densidad preparados para IA | +3.7% | Hiperescala global; Singapur | Mediano plazo (2-4 años) |

| Diseños de racks preparados para enfriamiento líquido | +2.9% | Centros de Singapur y Malasia | Largo plazo (≥ 4 años) |

| Adquisición de cuota de energía verde | +2.1% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Mandatos gubernamentales de "Smart Nation" y nube soberana

La política Smart Nation 2.0 de Singapur prioriza la soberanía de los datos. Las nuevas normas obligan a los ministerios, bancos y hospitales a procesar cargas de trabajo reguladas localmente, creando demanda de racks en nubes soberanas locales que satisfacen las necesidades de inferencia de IA y detección de fraude en tiempo real. La Ley de Infraestructura Digital, prevista para 2025, extenderá estas obligaciones a los servicios digitales críticos, garantizando efectivamente el crecimiento a mediano plazo para gabinetes de grado empresarial con controles de acceso a prueba de manipulaciones. Los proveedores con ensamblaje en Singapur y cadenas de suministro transparentes reciben el estatus de licitante preferido, reforzando las ventajas de localización.

Transición hacia racks de alta densidad preparados para IA

Los clústeres de GPU ahora consumen entre 60 y 120 kW por rack frente al límite tradicional de 15 kW. Los operadores de hiperescala están renovando sus instalaciones para acomodar la distribución de enfriamiento líquido, barras de bus de alta amperaje y telemetría a nivel de rack que optimiza automáticamente la carga térmica. El trabajo conjunto de Schneider Electric con NVIDIA produjo un rack de 120 kW llave en mano que integra energía, enfriamiento y monitoreo basado en IA, un modelo que acelera la estandarización de racks completos. Los proveedores que pueden preconfigurar estos marcos convergentes se benefician de ciclos de despliegue más rápidos y precios premium.

Despliegue de redes 5G y aumento del tráfico

La cobertura 5G completa en toda la isla ha desbloqueado pilotos de vehículos autónomos y redes de sensores IoT. Estas aplicaciones de baja latencia necesitan cómputo de proximidad, desplazando las ventas de racks hacia marcos compactos y resistentes a la intemperie desplegados en centrales de telecomunicaciones y gabinetes de borde de carretera. Los diseños deben tolerar la humedad del 90% de Singapur y ofrecer gestión remota porque el personal en los nodos de borde es escaso. Los proveedores capaces de reforzar los gabinetes de grado de centro de datos para el entorno urbano están ampliando la demanda potencial.

Diseños de racks preparados para enfriamiento líquido vinculados a licitaciones de sostenibilidad

La Hoja de Ruta de Centros de Datos Verdes de la Autoridad de Desarrollo de Infocomm y Medios exige a los solicitantes de la nueva cuota de 300 MW cumplir estrictos límites de PUE y uso de agua. Los racks que admiten distribuidores directos al chip, intercambiadores de calor en la puerta trasera o tanques de inmersión obtienen, por tanto, puntos en las licitaciones. El plan de Microsoft de utilizar sistemas de agua de desperdicio cero en futuras instalaciones en Singapur ejemplifica el vínculo entre el cumplimiento normativo y la selección de racks. Los fabricantes que envían racks con líneas de líquido preinstaladas o placas de conexión rápida reducen el tiempo de integración y el riesgo de fugas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de amenazas de ransomware y ciberfísicas | -2.1% | Asia-Pacífico; enfoque en Singapur | Corto plazo (≤ 2 años) |

| Límites de energía y terreno que restringen el nuevo espacio blanco | -1.8% | Nacional | Mediano plazo (2-4 años) |

| Normas de carbono incorporado de 2026 que elevan los costos del acero | -1.4% | Nacional; alineación con la UE | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para racks personalizados | -1.2% | APAC; agudo en Singapur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de amenazas de ransomware y ciberfísicas

Asia-Pacífico sufrió el 34% de los ciberataques globales en 2024; Honeywell registró un aumento del 46% en incidentes de ransomware en sistemas de tecnología operativa que se extendieron a la infraestructura de centros de datos a principios de 2025. La Ley de Ciberseguridad enmendada de Singapur ahora obliga a los operadores a certificar los cerrojos de los gabinetes, los sensores de intrusión y la integridad del firmware antes de que un rack entre en servicio. Las pruebas adicionales inflan los costos hasta en un 20% y extienden la entrega en varias semanas, frenando los volúmenes de instalación a corto plazo.

Límites de energía y terreno que restringen el nuevo espacio blanco

El límite de 300 MW de Singapur crea una prima de escasez. Los operadores buscan racks de densidad extrema para maximizar el cómputo por kilovatio, pero el equipo especializado conlleva plazos de entrega más largos y precios más altos. El aumento de los impuestos al carbono —SGD 25 por tonelada en 2024, escalando a SGD 45 en 2026— también inclina las compras hacia marcos eficientes. La convergencia de las limitaciones de espacio y carbono frena el crecimiento absoluto de unidades incluso cuando el valor por rack aumenta.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: Los racks completos impulsan la estandarización

Los racks completos controlaron el 77,15% de la participación del mercado de racks para centros de datos de Singapur en 2025, y se prevé que el segmento crezca a una CAGR del 18,12%. La adopción está impulsada por los operadores de hiperescala que prefieren gabinetes uniformes para simplificar el cableado, el flujo de aire y el mantenimiento. El mercado de racks para centros de datos de Singapur se beneficia porque el tamaño consistente permite a los operadores preconfigurar los distribuidores de enfriamiento líquido y las barras de bus de alta amperaje fuera del sitio, acortando la puesta en marcha. Los marcos de altura completa también soportan servidores GPU que pesan más de 1.200 kg una vez instaladas las placas de enfriamiento y los distribuidores. Los racks de cuarto y medio siguen siendo esenciales para los nodos de borde donde el espacio en el suelo es escaso, aunque estos formatos atraen precios de venta promedio más bajos y no alteran materialmente el valor del mercado.

El enfriamiento líquido consolida aún más el uso de marcos de altura completa. Las unidades de distribución, las bombas y la plomería redundante típicamente ocupan entre 6 y 8U en un sistema de placa fría, espacio que los racks más pequeños no pueden permitirse. El chasis de 120 kW preparado para líquido de Flex, ya desplegado en renovaciones de IA en Singapur, ilustra esta lógica de diseño. A medida que se expanden las zonas de nube pública, los compradores solicitan cada vez más rieles, barras de bus y accesorios de desconexión rápida independientes del proveedor, lo que obliga a los proveedores a certificarse frente a múltiples marcas de servidores. Esa complejidad incentiva a los integradores de sistemas a realizar pedidos masivos con un puñado de fabricantes de racks reconocidos a nivel mundial, fortaleciendo el poder de los proveedores de primer nivel en el mercado de racks para centros de datos de Singapur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Altura de Rack: El 48U emerge como estándar para IA

Los marcos heredados de 42U representaron el 55,75% de los ingresos en 2025, aunque el 48U es el de mayor crecimiento con una CAGR del 16,72%, ya que los operadores de hiperescala priorizan el espacio vertical adicional para las estanterías de energía y los distribuidores de refrigerante. Un gabinete de 48U acomoda dos estanterías de energía de 60 kW en la base mientras deja un flujo de aire sin obstáculos para los plenums verticales. El tamaño del mercado de racks para centros de datos de Singapur para configuraciones de 48U podría superar los USD 19,25 millones en 2031, reflejando la adopción generalizada de GPU. Los operadores aprecian que el 48U mantiene compatibilidad con los sistemas de contención de pasillos construidos originalmente para el 42U, limitando la necesidad de renovaciones completas de las salas.

Las alturas personalizadas como el 52U atienden a laboratorios de computación de alto rendimiento que buscan nodos de petaflop de superdensidad, pero las dificultades logísticas de envío y de certificación sísmica impiden su despliegue masivo. Los proveedores preparan sus catálogos para el futuro ofreciendo extensiones de techo modulares y placas de obturación intercambiables, lo que permite a los clientes alternar entre 42U y 48U sin necesidad de equipos de elevación. Dicha flexibilidad preserva el valor residual del inventario heredado y tranquiliza a los directores financieros que examinan el gasto de capital en el mercado de racks para centros de datos de Singapur.

Por Tipo de Rack: La seguridad de los gabinetes impulsa la adopción

Los diseños de gabinete capturaron el 74,58% de los ingresos en 2025 y se acelerarán a una CAGR del 18,02%. Los marcos cerrados ofrecen una gestión granular del flujo de aire, vital cuando las temperaturas de entrada rondan los 32 °C en el húmedo entorno de Singapur. También proporcionan el control de acceso físico exigido por la Ley de Ciberseguridad (Enmienda), que exige puertas con evidencia de manipulación y registro de auditoría en tiempo real para la infraestructura crítica. Los racks de marco abierto permanecen en armarios de red y laboratorios de pruebas donde el flujo de aire y la seguridad son menos estrictos, mientras que los formatos de montaje en pared llenan los sitios de borde de telecomunicaciones.

La creciente presencia de IA amplifica el argumento de seguridad de los gabinetes porque las tarjetas GPU llevan firmware sensible. Las instituciones financieras ahora especifican autenticación dual y disparadores de bloqueo automático conectados a los sistemas de gestión de edificios. Estas especificaciones más estrictas elevan los precios de venta promedio y aumentan los márgenes de los proveedores en el mercado de racks para centros de datos de Singapur. En respuesta, los fabricantes de equipos originales agrupan sondas ambientales, sensores de puerta RFID y unidades de distribución de energía microsegmentadas en gabinetes llave en mano, reduciendo el ecosistema de complementos del mercado secundario.

Por Tipo de Centro de Datos: Los operadores de hiperescala lideran la evolución de la infraestructura

Los proveedores de hiperescala y nube representaron el 54,86% de los ingresos en 2025 y registran la CAGR más rápida del 18,92%. La expansión completada de Google en Singapur y la próxima región de Microsoft en Malasia anclan ciclos de gasto de capital de varios miles de millones de dólares que se traducen en pedidos masivos de racks. Los operadores de colocación siguen el ejemplo estandarizando los mismos diseños de rack completo para atraer a los inquilinos de desbordamiento de hiperescala, una dinámica de imitación que refuerza la homogeneidad de diseño en todo el mercado de racks para centros de datos de Singapur.

Las instalaciones empresariales y de borde siguen siendo relevantes, especialmente para las cargas de trabajo de nube soberana e IoT industrial sensibles a la latencia exigidas por Smart Nation 2.0. Estos compradores a menudo necesitan cortinas de flujo de aire personalizadas o aislamiento de choque de grado de telecomunicaciones, creando una larga cola de pedidos a medida. Sin embargo, la concentración de volumen en torno a los operadores de hiperescala significa que los fabricantes por contrato optimizan sus líneas de producción para gabinetes de 48U preparados para enfriamiento líquido, consolidando economías de escala que los segmentos más pequeños tienen dificultades para igualar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El aluminio gana terreno para IA de alta densidad

El acero mantuvo el 81,55% de la participación en 2025 debido a su ventaja de costo y sus altas capacidades de carga. No obstante, se prevé que los marcos de aluminio escalen a una CAGR del 16,66% a medida que los operadores buscan estructuras más ligeras que simplifiquen las renovaciones de contención de pasillos calientes. La superior conductividad térmica del aluminio ayuda al rechazo de calor cuando los racks operan a 80 kW y más, reduciendo algunos grados las temperaturas de entrada del refrigerante. Dichas ganancias ayudan a las instalaciones a alcanzar el umbral de PUE de 1,2 requerido para las asignaciones de cuota verde, afectando directamente al mercado de racks para centros de datos de Singapur.

La política de materiales también impulsa la adopción. Singapur se alineará con los informes de carbono incorporado de la UE en 2026, exponiendo el acero a mayores costos de ajuste de carbono. Los pioneros ya equilibran las primas iniciales del aluminio frente a los impuestos al carbono evitados y los ahorros logísticos derivados del menor peso. Los híbridos compuestos, que combinan postes de acero con paneles laterales de aluminio, están surgiendo como soluciones de compromiso, preservando la inercia estructural mientras reducen la masa. Estos experimentos de diseño subrayan la creatividad de ingeniería que ahora fluye hacia el mercado de racks para centros de datos de Singapur.

Análisis Geográfico

Singapur sigue siendo el epicentro de la demanda de racks, respaldado por el financiamiento de Smart Nation 2.0 y la cuota de centros de datos de 300 MW reabierta para operadores que se comprometan con energía renovable. Se proyecta que el tamaño del mercado de racks para centros de datos de Singapur para despliegues domésticos se duplique entre 2026 y 2031 a medida que los operadores de hiperescala integren clústeres de IA en sus tres zonas de disponibilidad existentes. La certeza regulatoria, los ciclos de permisos rápidos y la densidad de cables submarinos de clase mundial sustentan el atractivo de la ciudad-estado. Sin embargo, la escasez de terreno y el aumento de los impuestos al carbono obligan a los desarrolladores a buscar arquitecturas de rack cada vez más densas para maximizar el cómputo por metro cuadrado.

Johor, en el sur de Malasia, se ha convertido en una válvula de escape. Más de USD 23.000 millones en inversiones anunciadas en 2024, incluido el campus de 290 MW de NTT y la segunda instalación de AirTrunk, garantizan una capacidad contigua que amplía efectivamente el mercado funcional de racks para centros de datos de Singapur. Los operadores de hiperescala adquieren racks idénticos para los sitios de Johor y Singapur, de modo que el equipo pueda reequilibrarse según la asignación de energía o los incentivos fiscales. Esta estandarización transfronteriza favorece a los fabricantes de equipos originales con centros de distribución en ambos países, agilizando los plazos de entrega y el despacho aduanero.

Dentro de la ASEAN, Indonesia y Tailandia constituyen nodos emergentes pero se quedan atrás en cuanto a conectividad respecto a Singapur. Su alineación política más lenta en materia de soberanía de datos y contabilidad de carbono limita los volúmenes de importación de racks a corto plazo. No obstante, el liderazgo de Singapur en estándares de diseño se irradia hacia el exterior: los operadores regionales a menudo copian los modelos de rack validados en Singapur para tranquilizar a inversores y reguladores. Dicha difusión amplía la base potencial al tiempo que consolida la influencia de Singapur sobre las hojas de ruta de especificaciones en el mercado más amplio de racks para centros de datos de Singapur.

Panorama Competitivo

El mercado de racks para centros de datos de Singapur contiene un núcleo sólido de multinacionales globales —Schneider Electric, Vertiv, Legrand, Eaton y HPE— complementado por especialistas regionales que personalizan los marcos para el control de humedad y la resiliencia sísmica. Schneider Electric aprovecha su capa de gestión EcoStruxure para vincular los racks con paneles de energía en tiempo real, lo que permite a los operadores ajustar la distribución de carga y demostrar el cumplimiento bajo el régimen de impuesto al carbono de Singapur. La adquisición por parte de Vertiv de la empresa de enfriamiento líquido CoolTerra acelera su cartera de gabinetes sellados de 120 kW, que se presentarán en Supercomputing Asia 2025 en Singapur.

Legrand ha realizado nueve adquisiciones desde 2024, impulsando los ingresos de centros de datos al 20% de las ventas del grupo y posicionando su marca Minkels como gabinete preferido para suites de colocación que exigen flujo de aire lateral modular. Flex se centra en la fabricación por contrato, enviando racks preparados para líquido llave en mano directamente desde su planta de Penang a Singapur, reduciendo el tiempo de transporte en dos días y evitando la inspección aduanera de carril rojo. HPE lanzó recientemente la serie de conmutadores CX 10040 que se acopla a rieles estándar de 42U y 48U, dando al proveedor de hardware un punto de contacto más amplio en las discusiones de especificación de gabinetes.

La competencia de precios se ve moderada por la complejidad técnica de los racks de IA. Los compradores evalúan la resistencia mecánica, la compatibilidad con el refrigerante, la seguridad del firmware y los certificados de carbono incorporado antes de adjudicar contratos. Estos criterios multidimensionales elevan los costos de cambio y fomentan una consolidación moderada en el mercado de racks para centros de datos de Singapur. Sin embargo, quedan oportunidades para los participantes de nicho que resuelven problemas en sitios de borde, por ejemplo, gabinetes exteriores con clasificación IP-65 o gabinetes compatibles con hidrógeno destinados al piloto de centro de datos flotante de Keppel.

Líderes de la Industria de Racks para Centros de Datos de Singapur

Schneider Electric

Vertiv

Eaton

Rittal

Panduit

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Honeywell reportó un aumento del 46% en incidentes de ransomware dirigidos a sistemas de tecnología operativa, lo que impulsó especificaciones de seguridad más estrictas a nivel de rack

- Mayo de 2025: HPE lanzó la línea de conmutadores de servicios distribuidos CX 10040 posicionada para suites de colocación de alta densidad

- Mayo de 2025: Microsoft confirmó lanzamientos de centros de datos en el segundo trimestre de 2025 en Malasia para aliviar el desbordamiento de Singapur

- Abril de 2025: Legrand reveló que la actividad de centros de datos ahora contribuye al 20% de los ingresos del grupo tras nueve adquisiciones

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de racks para centros de datos de Singapur como todos los marcos de acero o aluminio nuevos, fabricados en fábrica, y gabinetes cerrados, dimensionados en anchos estándar de 19 pulgadas, que alojan servidores, almacenamiento y equipos de red dentro de centros de datos de propósito específico, colocación, hiperescala y empresariales que operan en suelo singapurense.

Exclusión del Alcance: los racks preintegrados dentro de chasis de cuchillas de fabricantes de equipos originales o en centros de datos en contenedores totalmente modulares quedan fuera del límite establecido.

Descripción General de la Segmentación

- Por Tamaño de Rack

- Rack de Cuarto

- Rack de Medio

- Rack Completo

- Por Altura de Rack

- 42U

- 45U

- 48U

- Otras Alturas (≥52U y Personalizado)

- Por Tipo de Rack

- Racks de Gabinete (Cerrado)

- Racks de Marco Abierto

- Racks de Montaje en Pared

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Centros de Datos de Hiperescala y Proveedores de Servicios en la Nube

- Empresarial y de Borde

- Por Material

- Acero

- Aluminio

- Otras Aleaciones y Compuestos

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a gerentes de operaciones de centros de datos, responsables de adquisiciones de hiperescala, ingenieros de instalaciones y ejecutivos de integradores de sistemas locales en Jurong, Tai Seng y Woodlands. Sus perspectivas sobre las densidades promedio de rack, la adopción del enfriamiento líquido y los ciclos de pedidos verifican las señales secundarias, cierran las brechas de información y anclan los supuestos sensibles del modelo.

Investigación Documental

Los analistas de Mordor consolidan primero las estadísticas disponibles públicamente de entidades como la Autoridad de Desarrollo de Infocomm y Medios, la Autoridad de Construcción y Edificación, los códigos de importación de Aduanas de Singapur 8473.30 y 8517.62, y organismos comerciales como la Asociación de Computación en la Nube de Asia. Los archivos de empresas, las presentaciones de planificación de carril verde y los informes de prensa de renombre complementan estas líneas de base. Los datos de pago de D&B Hoovers y Dow Jones Factiva proporcionan divisiones de ingresos y comentarios sobre envíos que refinan la penetración de los proveedores. Las fuentes enumeradas son ilustrativas; se consultan muchas referencias adicionales a lo largo del proceso.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente de la capacidad comienza con la carga de TI instalada (MW) y el promedio de kW por rack, lo que produce un inventario de racks que luego se valora con precios de venta promedio muestreados verificados con cotizaciones de importadores. Las verificaciones cruzadas ascendentes paralelas —envíos seleccionados de proveedores y auditorías de canales— calibran los totales. Las variables principales incluyen el límite de energía asignado por el gobierno (MW), las adiciones de espacio en planta de hiperescala (m²), la progresión de la densidad de rack (kW/rack), el precio de venta promedio de gabinetes y la penetración del enfriamiento líquido. La regresión multivariante, informada por las tendencias de los últimos tres años y el consenso de expertos, produce el pronóstico 2025-2030, mientras que el análisis de escenarios somete a prueba de estrés los impactos de la moratoria energética.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a los registros aduaneros y las emisiones de permisos verdes antes de que un revisor senior los apruebe. Los informes se actualizan cada año, con revisiones intermedias cuando eventos de política o de cadena de suministro alteran materialmente cualquier dato de entrada.

Por Qué Nuestra Línea de Base del Mercado de Racks para Centros de Datos de Singapur Merece Confianza

Las estimaciones publicadas varían ampliamente porque las empresas eligen diferentes definiciones de rack, métricas de unidades y cadencias de actualización.

Los principales factores de brecha incluyen si se contabilizan los racks de contención secundaria, si las estimaciones utilizan volumen o valor, las diferentes trayectorias de escalada del precio de venta promedio y la actualidad de las actualizaciones de política de límite de energía que el equipo de Mordor rastrea trimestralmente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 33,8 millones (2025) | ||

| USD 860 millones (2024) | Consultora Global A | El alcance amplio agrupa unidades de distribución de energía y kits de contención de pasillos, aplica la curva de precio de venta promedio global sin descuentos locales |

| 141.428 racks (2024) | Revista Especializada B | Reporta solo el volumen de unidades; sin traducción de precios y omite las renovaciones locales empresariales |

La comparación muestra que, al seleccionar un alcance claro, vincular los datos de entrada a las publicaciones oficiales de capacidad y verificar los precios a través de los registros de importadores, Mordor ofrece una línea de base equilibrada y transparente en la que los ejecutivos pueden confiar y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de racks para centros de datos de Singapur?

El mercado se sitúa en USD 38,98 millones en 2026 y está en camino de alcanzar USD 79,6 millones en 2031, creciendo a una CAGR del 15,34%.

¿Qué tamaño de rack domina las ventas en Singapur?

Los racks de altura completa representan el 77,15% de los ingresos de 2025 y continúan expandiéndose más rápidamente porque los despliegues de IA de hiperescala prefieren gabinetes estandarizados.

¿Cómo están dando forma las regulaciones de sostenibilidad al diseño de los racks?

La Hoja de Ruta de Centros de Datos Verdes de Singapur y el aumento de los impuestos al carbono impulsan a los operadores hacia gabinetes preparados para enfriamiento líquido y marcos de aluminio más ligeros que reducen el PUE y el carbono incorporado.

¿Por qué los racks de 48U están ganando popularidad frente a los de 42U?

El 48U proporciona espacio vertical adicional para estanterías de energía de alta densidad y distribuidores de refrigerante necesarios para los clústeres de GPU, ofreciendo mayor densidad sin necesidad de grandes renovaciones de las salas.

Última actualización de la página el: