Tamaño y �ʲ����پ������貹����ó�� del Mercado de Máquinas de Coser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

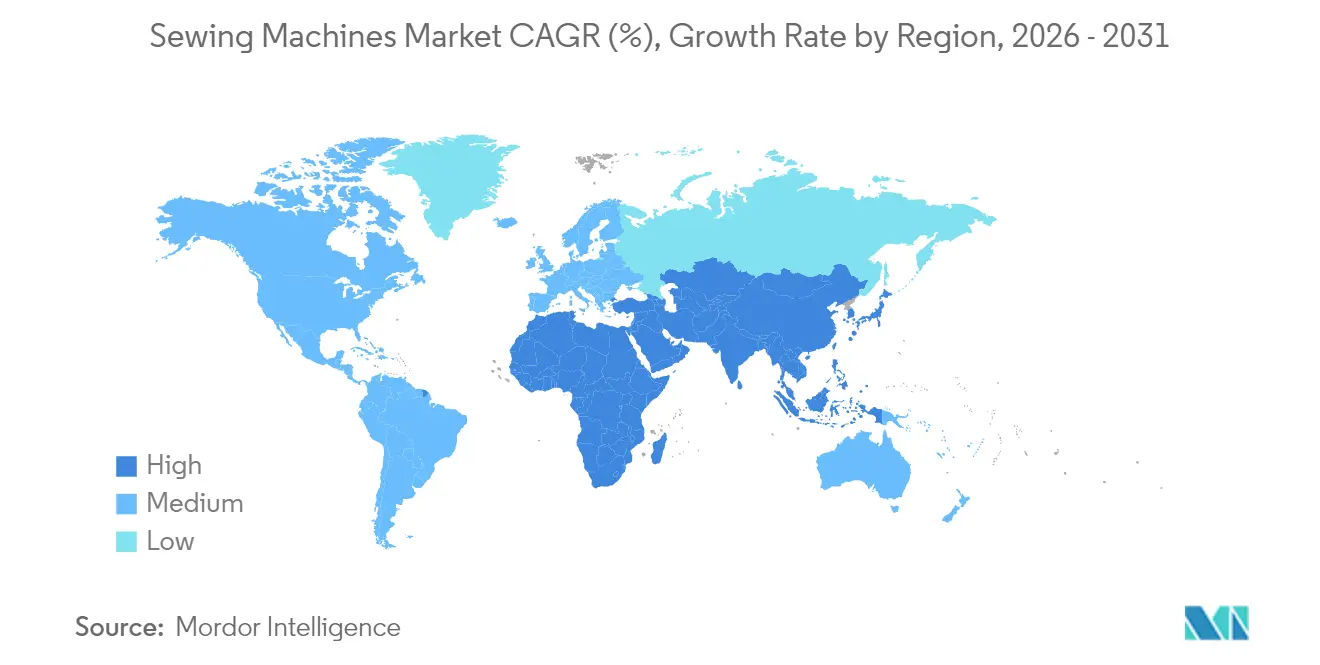

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

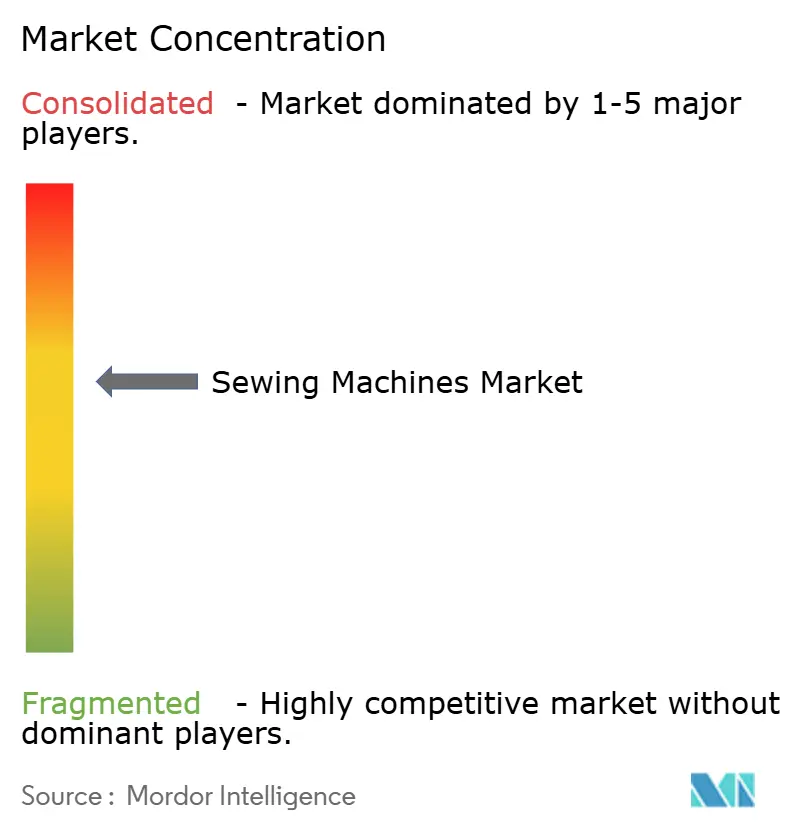

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Coser por ���ϲ�����

El tamaño del mercado de máquinas de coser en 2026 se estima en USD 4,91 mil millones, creciendo desde el valor de 2025 de USD 4,65 mil millones, con proyecciones para 2031 que muestran USD 6,41 mil millones, creciendo a una CAGR del 5,48% durante el período 2026-2031. Los requisitos de automatización industrial impulsan el crecimiento, junto con la expansión del movimiento maker y las rápidas mejoras de funciones que permiten tanto a las fábricas como a los hogares aumentar la productividad mientras reducen el desperdicio. Los fabricantes se benefician de una doble exposición: las exportaciones textiles de gran volumen en Asia y la cultura de reparar en lugar de reemplazar en América del Norte y Europa. Las mejoras tecnológicas hacia la conectividad Wi-Fi, las bibliotecas de puntadas descargables y los controladores lógicos programables alargan los ciclos de reemplazo, aunque elevan los precios de venta promedio, lo que respalda los ingresos incluso cuando los volúmenes unitarios se estabilizan. La relocalización de la producción de prendas de vestir de regreso a los Estados Unidos y Europa Occidental amplía aún más la base direccionable para sistemas industriales flexibles de pequeños lotes que pueden cambiar de estilo sin largas reconfiguraciones.

Conclusiones Clave del Informe

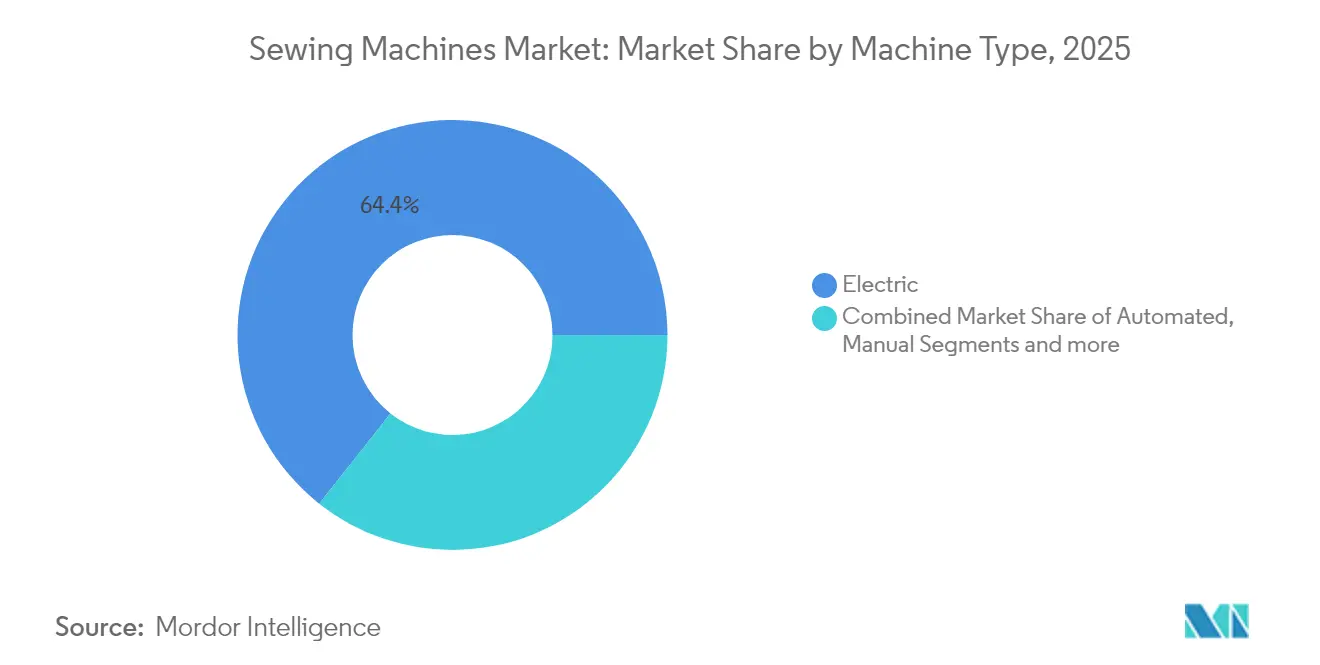

- Por tipo de máquina, los modelos eléctricos lideraron con una participación de ingresos del 64,35% en el mercado de máquinas de coser en 2025; se proyecta que las máquinas automatizadas crecerán a una CAGR del 6,62% hasta 2031.

- Por aplicación, las prendas de vestir representaron el 57,85% de la participación del mercado de máquinas de coser en 2025, mientras que los textiles para el hogar avanzan a una CAGR del 6,69% hasta 2031.

- Por usuario final, los compradores industriales representaron el 74,05% del tamaño del mercado de máquinas de coser en 2025, pero la demanda residencial se expande a una CAGR del 6,95% hasta 2031.

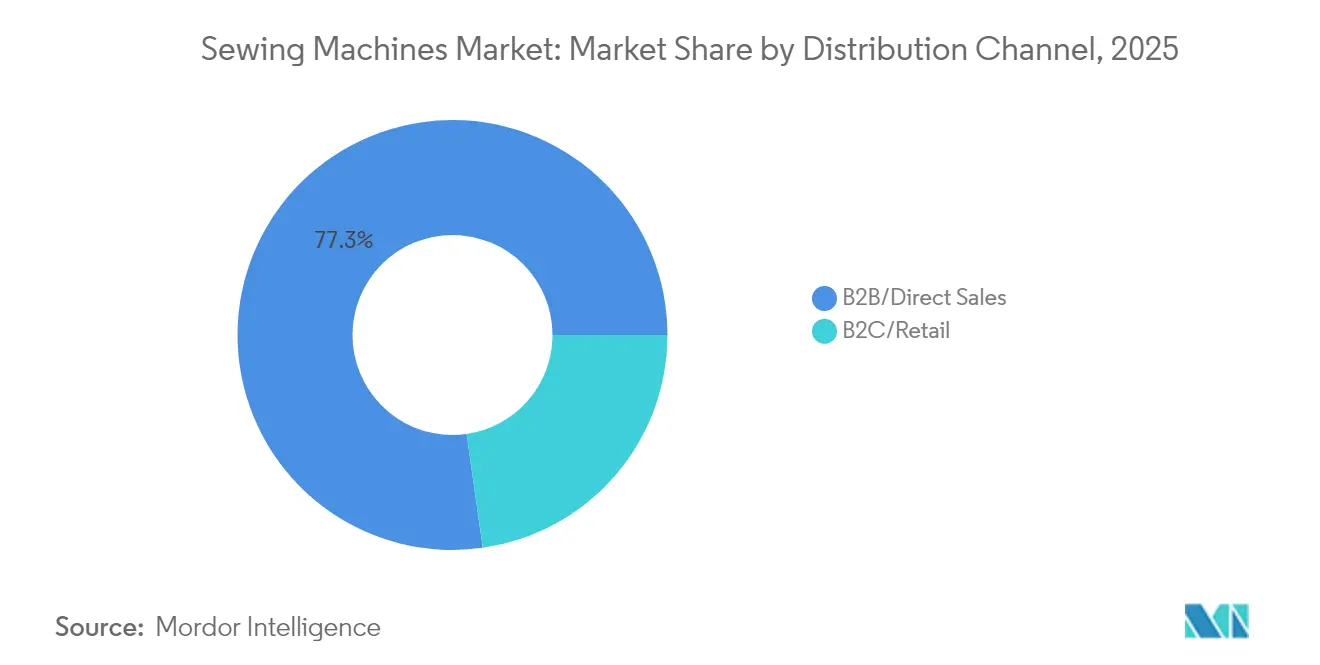

- Por canal de distribución, las ventas directas B2B capturaron el 77,25% de los ingresos de 2025 del mercado de máquinas de coser; el comercio minorista en línea B2C muestra una CAGR del 6,18% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� dominó con una participación de ingresos del 50,60% en el mercado de máquinas de coser en 2025; Oriente Medio y África son las regiones de más rápido crecimiento con una CAGR del 6,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Máquinas de Coser

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión de la fabricación de prendas de vestir en APAC | +0.9% | Núcleo APAC, efecto secundario en MEA | Mediano plazo (2-4 años) |

| Revitalización de la cultura de manualidades y bricolaje en economías maduras | +0.7% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Avances en máquinas de coser habilitadas para IoT y CNC | +1.1% | Global | Largo plazo (≥ 4 años) |

| Impulso de la automatización industrial para la productividad | +0.8% | Global, concentrado en centros de fabricación | Mediano plazo (2-4 años) |

| La relocalización impulsa la demanda de unidades industriales de pequeños lotes | +0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Movimiento de consumidores impulsado por la sostenibilidad de "reparar y reutilizar" | +0.5% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápida Expansión de la Fabricación de Prendas de Vestir en ��������-�ʲ���í�ھ�����

Asia continúa superando a todas las demás regiones en producción de prendas de vestir, impulsada por incentivos públicos y estrategias orientadas a la exportación. Solo India apunta a USD 350 mil millones en exportaciones textiles para 2030, lo que estimula la adquisición masiva de líneas de costura de alto rendimiento [1]"India prepara una hoja de ruta para alcanzar USD 350 mil millones en exportaciones textiles para 2030", Economic Times, economictimes.indiatimes.com . Los esquemas vinculados a la producción que cubren los textiles técnicos reducen el período de recuperación de la inversión en máquinas automatizadas que manejan múltiples pesos de tela sin intervención manual. El aumento de los salarios en los centros de bajo costo tradicionales empuja a los fabricantes hacia unidades con servomotores y patrones de puntada programables que compensan los costos laborales. La concentración de fábricas en Vietnam y Bangladesh simplifica la logística posventa, lo que alienta a los proveedores a establecer centros de servicio regionales. A medida que los pedidos se desplazan de camisetas básicas a ropa deportiva y ropa formal de mayor valor, la demanda se inclina hacia máquinas capaces de construcciones de costuras complejas y ajustes digitales de plataformas.

Revitalización de la Cultura de Manualidades y Bricolaje en Economías Maduras

Los consumidores de la Generación Z ven la costura en casa como una vía hacia la moda personalizada y la reducción del desperdicio textil, y los tutoriales en redes sociales convierten ese interés en ventas de equipos medibles. Los minoristas ahora ofrecen paquetes de inicio que combinan máquinas de nivel básico con patrones descargables, facilitando la curva de aprendizaje. La adopción de pasatiempos durante la pandemia ha persistido después del confinamiento como un hábito de alivio del estrés, manteniendo las ventas minoristas elevadas incluso cuando otras categorías de mejoras del hogar se normalizan. Los factores de forma compactos que se adaptan a apartamentos pequeños y las pantallas táctiles similares a las de los teléfonos inteligentes resuenan entre los nativos digitales, lo que obliga a las marcas a priorizar la experiencia de usuario intuitiva sobre la complejidad mecánica. La creciente marea de plataformas de reventa de artículos hechos a mano, como Etsy, monetiza aún más el pasatiempo, reforzando las actualizaciones de equipos una vez que los usuarios superan las funciones básicas.

Avances en Máquinas de Coser Habilitadas para IoT y CNC

La conectividad transforma el mercado de máquinas de coser al convertir el hardware en plataformas en continua mejora. El SE 9185 de Singer permite a los usuarios descargar motivos de bordado almacenados en la nube directamente en la máquina a través de Wi-Fi, eliminando por completo el paso de transferencia de patrones. En el piso de producción, Delta Galil instaló escáneres RFID para rastrear cada sección de prenda; la empresa reporta reducciones de dos dígitos en el retrabajo tras integrar el análisis de puntadas con su panel de control MES. Los algoritmos de mantenimiento predictivo detectan anomalías en los servomotores antes de que se produzcan tiempos de inactividad, aumentando la disponibilidad de activos y reduciendo los inventarios de repuestos. Los mecanismos de alimentación controlados por CNC ajustan automáticamente la penetración de la aguja según la densidad del tejido, reduciendo la rotura de agujas y las costuras fuera de especificación. Los proveedores monetizan la capa de datos a través de bibliotecas de suscripción, mercados de diseño y actualizaciones de firmware, generando flujos de ingresos recurrentes que amortiguan las fluctuaciones cíclicas de la demanda.

Impulso de la Automatización Industrial para la Productividad

Los productores textiles persiguen modelos de fabricación sin intervención humana para mitigar el aumento de los salarios y la escasez de mano de obra calificada. Las modernizaciones con servomotores por sí solas pueden elevar las tasas de puntadas por minuto en un 15% mientras reducen el consumo de energía, según los resultados de campo de JUKI [2]JUKI Corporation, "Informe de Eficiencia de Modernización con Servomotores", juki.co.jp . Los controladores lógicos programables permiten a los operadores cargar un nuevo estilo de prenda en minutos en lugar de horas, lo que hace viables económicamente las microtiradas. La robótica también aparece en tareas auxiliares como el apilamiento de paneles y la inspección, complementando en lugar de reemplazar el cabezal de costura. Las actualizaciones intensivas en capital siguen siendo viables donde los instrumentos de financiación, como el arrendamiento de proveedores y las subvenciones gubernamentales para la modernización, compensan los desembolsos iniciales. Sin embargo, la automatización aumenta la necesidad de técnicos multidisciplinarios que comprendan tanto la mecánica como el software, lo que impulsa a los fabricantes de equipos originales a incluir cursos de certificación junto con las entregas de equipos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto desembolso de capital para máquinas industriales | -0.7% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Proliferación de unidades reacondicionadas de bajo costo | -0.5% | APAC y MEA principalmente | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de electrónica (MCU, servomotores) | -0.6% | Global, grave en la fabricación en APAC | Corto plazo (≤ 2 años) |

| Escasez de operadores calificados para modelos avanzados | -0.5% | Global, crítico en segmentos industriales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Desembolso de Capital para Máquinas Industriales

Existen opciones de financiación de proveedores, pero solo cubren el hardware, dejando la formación y el mantenimiento fuera de los paquetes de préstamo. Los bancos a menudo requieren garantías que los pequeños talleres no poseen, lo que retrasa los ciclos de modernización y deja la producción atascada con unidades de puntada de cadena de 10 años de antigüedad. La inversión diferida merma la competitividad cuando las marcas exigen tolerancias estrictas en la resistencia de las costuras y la trazabilidad digital. Los programas de arrendamiento introducidos por JUKI en 2024 mostraron una adopción temprana en Vietnam, pero siguen siendo una novedad en otros lugares, en parte porque los operadores temen el compromiso a largo plazo con ecosistemas de software propietarios.

Escasez de Operadores Calificados

La adopción de la automatización está reduciendo la dependencia de los trabajadores de línea al tiempo que aumenta la demanda de técnicos especializados en la optimización de parámetros de PLC y la resolución de problemas en sistemas de sensores. El aumento de las primas salariales para estos profesionales multidisciplinarios está elevando los gastos operativos, lo que complica la justificación del retorno sobre la inversión (ROI) para la adquisición de nuevos equipos. Para abordar la brecha de habilidades, los fabricantes de equipos originales están incorporando tutoriales de video paso a paso en las interfaces hombre-máquina de las máquinas, aunque esta solución ofrece una eficacia limitada. Los esfuerzos de colaboración con institutos de formación profesional en Indonesia y ��é�澱���� tienen como objetivo crear programas de formación estandarizados, pero estas asociaciones requieren varios años para generar una fuerza laboral suficientemente calificada. En consecuencia, las empresas enfrentan un prolongado período de ajuste antes de obtener todos los beneficios de las eficiencias impulsadas por la automatización.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: El Dominio Eléctrico Enfrenta el Desafío de la Automatización

Los modelos eléctricos representaron el 64,35% de los ingresos en 2025, lo que subraya su versatilidad tanto para fábricas como para hogares. Muchos compradores industriales consideran el segmento como un paso intermedio hacia la automatización total, añadiendo accionamientos de servo y cortahilos semiautomáticos para prolongar los ciclos de vida de las máquinas. Las unidades automatizadas, por su parte, están previstas para expandirse a una CAGR del 6,62% hasta 2031, a medida que las fábricas buscan una calidad de puntada consistente y menor retrabajo. El tamaño del mercado de máquinas de coser para sistemas automatizados está creciendo, lo que refleja la creciente demanda de plantas de ropa deportiva y textiles técnicos. Las máquinas manuales persisten en regiones con redes eléctricas inestables, ocupando un nicho defendible entre los artesanos que valoran el control táctil.

El dominio continuo del segmento eléctrico se deriva de la abundancia de repuestos y la familiaridad universal entre los operadores, lo que reduce los períodos de formación. El M3330 con Wi-Fi de Singer ilustra cómo las categorías tradicionales absorben funciones inteligentes sin saltar a la plena complejidad CNC. Las máquinas de acolchado con accionamiento hidráulico pueblan la categoría "otros" y encuentran éxito en la fabricación de colchones, ampliando la penetración geográfica hacia Turquía y Polonia. La brecha de precios entre los sistemas eléctricos y los automatizados de nivel básico se ha reducido al 18%, un umbral en el que los directores financieros comienzan a aprobar las actualizaciones.

Por Aplicación: Las Prendas de Vestir Lideran Mientras los Textiles para el Hogar Crecen con Fuerza

Las prendas de vestir mantuvieron una participación dominante del 57,85% de los ingresos de 2025 debido a los vastos volúmenes de pedidos de los gigantes de la moda rápida y los proveedores de uniformes. La ropa deportiva gana terreno a medida que las telas elásticas requieren overlockers de alimentación diferencial, lo que lleva a los fabricantes de equipos originales a incluir pies prensatelas especializados. Los textiles para el hogar, incluidas cortinas y fundas de cojines, representan el nicho de más rápido crecimiento con una CAGR del 6,69%, ya que los propietarios invierten en decoración personalizada. La participación del mercado de máquinas de coser para aplicaciones de textiles para el hogar aumentó 120 puntos básicos entre 2024 y 2025, lo que señala un cambio duradero hacia la personalización en el hogar. La tapicería de automóviles, los desechables médicos y los filtros industriales completan el grupo de no prendas de vestir, cada uno de los cuales exige agujas de uso intensivo y mesas de trabajo reforzadas.

La preferencia de los consumidores por interiores sostenibles impulsa la demanda de hilo premium, beneficiando a subsidiarias como American & Efird que suministran hilados teñidos con procesos ecológicos. Los fabricantes de asientos de automóviles especifican capacidades de refuerzo de barra a 40 puntadas por segundo, creando oportunidades para los proveedores que pueden integrar servomotores de alto par. En los equipos de protección personal médica, las alternativas de costura ultrasónica compiten, aunque las auditorías regulatorias aún favorecen las costuras cosidas para batas críticas. El aumento de la renta disponible en la India urbana hace crecer el mercado de máquinas exclusivas de bordado que permiten a los usuarios monetizar negocios domésticos. Esta diversificación suaviza las caídas cíclicas en la fabricación de prendas de vestir, amortiguando los ingresos de los fabricantes de equipos originales durante las desaceleraciones del sector.

Por Usuario Final: La Fortaleza Industrial se Encuentra con el Renacimiento Residencial

Los clientes industriales dominaron el panorama de 2025 con una participación de ingresos del 74,05%, anclada por compras masivas que renuevan líneas enteras en intervalos sincronizados. La demanda residencial, sin embargo, registra una CAGR del 6,95% a medida que los aficionados pasan de modelos básicos a unidades computarizadas con más de 200 puntadas integradas. Los portales de aprendizaje en línea acortan la adquisición de habilidades, ampliando el atractivo más allá de los grupos demográficos tradicionales. Los programas de responsabilidad social corporativa que donan máquinas a colectivos de medios de vida femeninos también impulsan ventas incrementales en zonas semiurbanas.

Los pedidos industriales a menudo incluyen contratos de servicio y garantías extendidas que elevan los ingresos posventa. Marcas como JUKI ubican depósitos de repuestos cerca de grandes grupos de compradores en Ciudad Ho Chi Minh y Daca para garantizar un tiempo de respuesta de 24 horas. Los compradores residenciales se centran en la estética, carcasas blancas elegantes y mandos mínimos, aunque siguen exigiendo marcos metálicos para la estabilidad de la puntada. Los tutoriales de influenciadores en TikTok destacan regularmente el enhebrado automático de agujas, clasificándolo entre las tres funciones imprescindibles para los principiantes. Aguas abajo, las máquinas industriales reacondicionadas encuentran una segunda vida en pequeños talleres de sastrería, ampliando el ecosistema de equipos.

Por Canal de Distribución: El Dominio B2B Enfrenta la Disrupción Digital

Las ventas directas de fabricantes de equipos originales capturaron el 77,25% de los ingresos totales en 2025, principalmente porque los compradores industriales insisten en la ingeniería de aplicaciones y los accesorios personalizados. Los distribuidores multimarca sirven de puente para las pequeñas fábricas y los emprendedores domésticos, ofreciendo opciones de crédito que las plataformas en línea aún no pueden replicar. El mercado de máquinas de coser muestra una CAGR del 6,18% para los canales en línea B2C hasta 2031, a medida que los consumidores se sienten más cómodos comprando artículos de alto valor tras ver videos de unboxing. Las tiendas exclusivas de marca aparecen en centros comerciales de Yakarta y Manila, proporcionando a los fabricantes un espacio de construcción de marca que también funciona como centro de servicio. Las bibliotecas de patrones por suscripción vendidas a través de compras dentro de la aplicación transforman las máquinas en activos de ingresos perpetuos.

Las tasas de activación de garantía aumentan cuando los compradores registran las unidades en línea, lo que permite a los fabricantes de equipos originales ofrecer paquetes de pies prensatelas y servicios extendidos. Los mercados en línea a menudo venden por debajo del precio de venta al público sugerido en un 10%, lo que presiona a los minoristas fuera de línea a pivotar hacia salas de exposición experienciales donde los compradores prueban los modelos. El costo del flete sigue siendo un elemento disuasorio para las unidades industriales completamente ensambladas, que pueden pesar más de 100 kilogramos; por lo tanto, la mayoría de las entregas en línea aún se centran en productos de consumo. Los portales B2B lanzados por SVP Worldwide agregan repuestos y manuales de operadores, reduciendo las llamadas de servicio. Esta digitalización introduce la posibilidad de un inventario predictivo, donde los datos de las máquinas conectadas informan la ubicación de las piezas.

Análisis Geográfico

El liderazgo de ingresos del 50,60% de ��������-�ʲ���í�ھ����� en 2025 refleja su escala incomparable en las cadenas de valor de fibra a moda y el creciente consumo de la clase media. India continúa implementando Incentivos Vinculados a la Producción que reembolsan hasta el 15% de la inversión de capital, lo que impulsa a los molinos a modernizarse rápidamente. Los fabricantes de equipos originales chinos suministran cada vez más componentes de servomotores e interfaces hombre-máquina a marcas globales, acortando los plazos de entrega para las actualizaciones de funciones. El crecimiento de las exportaciones de prendas de vestir de Vietnam alienta a los proveedores a construir almacenes de servicio en Ciudad Ho Chi Minh, reduciendo el tiempo de inactividad por reemplazo de repuestos. La región también es testigo de un creciente entusiasmo de los consumidores por los pasatiempos artesanales, ya que las cadenas minoristas en Yakarta y Bangkok reportan un aumento de ventas de dos dígitos en unidades domésticas de nivel básico.

Oriente Medio y África crece más rápido, proyectado a una CAGR del 6,89%, respaldado por corredores de infraestructura como la Zona Económica del Canal de Suez de Egipto, que agrupa parques industriales con exenciones arancelarias. El Parque Industrial Hawassa de Etiopía ya alberga a 25 fabricantes de prendas de vestir que importaron colectivamente más de 5.000 máquinas de puntada de cadena programables en 2024, según datos aduaneros. Los estados del Consejo de Cooperación del Golfo fomentan las inversiones textiles bajo los planes Visión 2030, con Arabia Saudita destinando USD 500 millones en préstamos para molinos integrados. Los mercados de consumo africanos también maduran; las plataformas de comercio electrónico de Nigeria ahora listan modelos portátiles de gama media que se agotan durante las temporadas festivas. El desafío radica en la formación; los fabricantes de equipos originales se asocian con institutos de formación profesional en Nairobi y Acra para certificar a los operadores en mantenimiento básico.

América del Norte experimenta un resurgimiento en la fabricación doméstica, impulsado por consumidores que valoran las prendas producidas localmente y por marcas que enfrentan fletes transpacíficos impredecibles. Marcas como Nike están probando líneas automatizadas en Oregón que dependen de cabezales de costura CNC capaces de coser múltiples materiales. Las subvenciones estatales en Carolina del Norte y Carolina del Sur subsidian las compras de equipos para los molinos tradicionales que se actualizan a fábricas inteligentes. Las pequeñas y medianas empresas de prendas de vestir de �䲹�Բ���á adoptan configuradores en línea que permiten a los usuarios finales diseñar patrones personalizados, impulsando indirectamente la demanda de máquinas que aceptan archivos de entrada digitales. ��é�澱���� obtiene beneficios derivados a medida que los compradores estadounidenses relocalizan para cumplir con los modelos de comercio minorista de respuesta rápida.

Europa combina bases industriales maduras con políticas de sostenibilidad de vanguardia que redefinen las especificaciones de los equipos. Las directivas de ecodiseño que entrarán en vigor en 2027 requerirán métricas precisas de consumo de energía a nivel de máquina, lo que empujará a los fabricantes de equipos originales hacia servomotores de alta eficiencia. Alemania continúa liderando en textiles técnicos para la automoción y la aeronáutica, lo que impulsa la demanda de bartackers programables de uso intensivo. Las casas de moda de lujo de Italia emplean bordadores especializados guiados a mano junto con equipos automatizados para mantener la autenticidad del "Made in Italy". Las fábricas de Europa del Este en Rumanía y Bulgaria ganan pedidos redirigidos desde Asia debido a la volatilidad logística, lo que requiere una rápida ampliación de las flotas de máquinas.

América del Sur exhibe un impulso constante a medida que el clúster de prendas de vestir de Brasil en Santa Catarina se moderniza, implementando modernizaciones con servomotores para capturar ahorros de energía bajo el aumento de las tarifas eléctricas. Uruguay y Paraguay atraen a inversores chinos para complejos integrados de algodón a prendas de vestir que podrían localizar la demanda de equipos. Mientras tanto, la penetración del comercio electrónico en Chile fomenta la adopción por parte de aficionados de máquinas domésticas compactas diseñadas para apartamentos pequeños. Las fluctuaciones cambiarias siguen siendo el principal obstáculo, retrasando a menudo las decisiones de compra de máquinas importadas hasta que los tipos de cambio se estabilicen.

Panorama Competitivo

El escenario global está moderadamente consolidado, con los cinco principales actores que poseen más de la mitad de los ingresos de 2024. JUKI mantiene una sólida presencia industrial, aprovechando siete décadas de experiencia mecánica y una presencia en 185 países para ofrecer soluciones específicas para cada aplicación, que van desde máquinas de puntada de cadena para denim hasta overlockers para colchones [4]JUKI Corporation, "Perfil Corporativo 2025", juki.co.jp . Brother despliega una agresiva inversión en I+D orientada a unidades totalmente automatizadas para la colocación de bolsillos en camisas y paneles de control en la nube que visualizan la densidad de puntadas en tiempo real. Janome hace hincapié en las interfaces de consumo fáciles de usar, integrando tutoriales asistidos por voz en japonés e inglés que guían a los principiantes durante la configuración. Dürkopp Adler captura los nichos de automoción y calzado, suministrando máquinas de lanzadera oscilante de uso intensivo desde plantas en Alemania y la República Checa.

La rivalidad tecnológica se intensifica en torno a los ecosistemas de IoT que convierten las ventas únicas en ingresos de por vida a través de suscripciones de patrones y alertas de mantenimiento predictivo. La aplicación interna de Singer "Sew It Forward" envía diseños semanales y tutoriales exclusivos que generan micropagos, creando fidelización para sus modelos Wi-Fi. Los proveedores industriales se asocian con empresas de software para incorporar algoritmos de inteligencia artificial capaces de recomendar tamaños de aguja óptimos basándose en sensores de tela. La escasez de componentes favorece a las empresas con producción de motores integrada verticalmente, amortiguando el impacto en los márgenes derivado del aprovisionamiento en el mercado spot. Mientras tanto, el escrutinio de sostenibilidad presiona a los fabricantes de equipos originales a publicar las huellas de carbono de cada modelo, un área en la que los actores europeos ganan experiencia regulatoria.

Las empresas emergentes financiadas mediante crowdfunding experimentan con placas de control de código abierto compatibles con accesorios de terceros, amenazando el control propietario de los actores establecidos. Sin embargo, los actores consolidados contrarrestan con redes globales de posventa que los recién llegados tienen dificultades para igualar. La concesión cruzada de licencias de patentes sobre ganchos rotativos y alimentaciones diferenciales reduce los riesgos de litigios y acelera las innovaciones de múltiples marcas. En 2025, se han formado consorcios de colaboración para estandarizar los protocolos de comunicación entre máquinas y sistemas de ejecución de fabricación, apoyando la digitalización de toda la industria.

Líderes de la Industria de Máquinas de Coser

Brother Industries, Ltd.

JUKI Corporation

SVP Worldwide

Janome Sewing Machine Co., Ltd.

Bernina International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Singer India lanzó "SINGER Live Assist" para la resolución de problemas por video de forma remota.

- Abril de 2025: Singer se centra en la innovación y la diversificación, manteniendo sus máquinas de coser negras principales con DSBB y SLBB, mientras se expande hacia máquinas de bordado y costura Husqvarna y máquinas industriales con precisión y velocidad de 5.000 puntadas por minuto.

- Febrero de 2025: Tonello S.r.l. adquirió Flainox S.r.l. para mejorar las capacidades en tecnologías de acabado de prendas de vestir y maquinaria de teñido, ampliando la cartera tecnológica y el alcance del mercado en soluciones de producción textil sostenible.

- Mayo de 2024: Singer India lanzó las máquinas Wi-Fi M3330 y SE 9185 dirigidas a los aficionados de la Generación Z.

Alcance del Informe Global del Mercado de Máquinas de Coser

Un análisis de antecedentes completo del mercado de máquinas de coser, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y la visión general del mercado.

| Manual |

| ����é���ٰ������� |

| Automatizada |

| Otros Tipos de Máquinas |

| Prendas de Vestir y Moda |

| Textiles No Destinados a Prendas de Vestir (Automoción, Tapicería) |

| Calzado y Artículos de Cuero |

| Textiles para el Hogar y Manualidades |

| Otras Aplicaciones |

| Residencial |

| Industrial |

| B2C/Minorista | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Directamente de los Fabricantes |

| América del Norte | �䲹�Բ���á |

| Estados Unidos | |

| ��é�澱���� | |

| América del Sur | Brasil |

| �ʱ��ú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | India |

| China | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Máquina | Manual | |

| ����é���ٰ������� | ||

| Automatizada | ||

| Otros Tipos de Máquinas | ||

| Por Aplicación | Prendas de Vestir y Moda | |

| Textiles No Destinados a Prendas de Vestir (Automoción, Tapicería) | ||

| Calzado y Artículos de Cuero | ||

| Textiles para el Hogar y Manualidades | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Residencial | |

| Industrial | ||

| Por Canal de Distribución | B2C/Minorista | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Directamente de los Fabricantes | ||

| Por Geografía | América del Norte | �䲹�Բ���á |

| Estados Unidos | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| �ʱ��ú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | India | |

| China | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de máquinas de coser?

El mercado de máquinas de coser se sitúa en USD 4,91 mil millones en 2026 y se prevé que alcance USD 6,41 mil millones en 2031 a una CAGR del 5,48%.

¿Qué región domina las ventas globales?

��������-�ʲ���í�ھ����� lidera con el 50,60% de los ingresos de 2025, impulsado por los masivos programas de exportación textil y el aumento del gasto de los consumidores en pasatiempos artesanales.

¿Qué tipo de máquina crece más rápido?

Las unidades totalmente automatizadas registran el mayor crecimiento, expandiéndose a una CAGR del 6,62% hasta 2031, a medida que las fábricas buscan ahorros laborales y consistencia en los productos.

¿Cómo afectan las tendencias de sostenibilidad a la demanda?

Las políticas de economía circular y los hábitos de consumo de "reparar y reutilizar" están impulsando tanto las ventas residenciales como el interés corporativo en modelos industriales de larga duración y eficiencia energética.

¿Quién es el líder del mercado en máquinas de coser domésticas?

En 2026, SVP Worldwide, la empresa matriz de Singer, Viking y Pfaff, reportó su desempeño de ingresos manteniendo una posición dominante con aproximadamente un tercio de la participación del mercado global de máquinas domésticas.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los altos costos iniciales de la automatización industrial, un floreciente mercado de máquinas reacondicionadas, los cuellos de botella en el suministro de componentes y la escasez de técnicos calificados recortan colectivamente el crecimiento proyectado en aproximadamente 2,3 puntos porcentuales.

Última actualización de la página el: