Tamaño y �ʲ����پ������貹����ó�� del Mercado de Lavadoras Residenciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

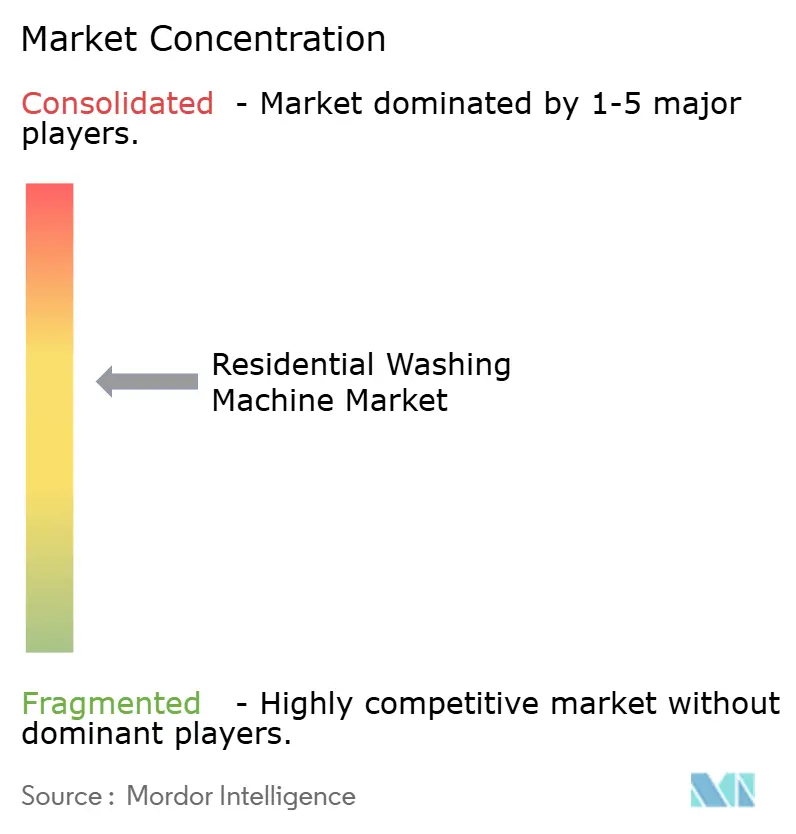

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lavadoras Residenciales por ���ϲ�����

El tamaño del mercado de lavadoras residenciales en 2026 se estima en USD 49,29 mil millones, creciendo desde el valor de 2025 de USD 46,99 mil millones con proyecciones para 2031 que muestran USD 62,55 mil millones, creciendo a una CAGR del 4,89% durante 2026-2031. La expansión se sustenta en la rápida urbanización, normas más estrictas de eficiencia energética y la creciente adopción de hogares inteligentes. Los consumidores ahora priorizan la inteligencia artificial, la conectividad IoT y el mantenimiento predictivo por encima del tamaño básico del tambor o la velocidad de centrifugado. En respuesta, los fabricantes acortan los ciclos de reemplazo con actualizaciones impulsadas por software que enriquecen la funcionalidad mucho antes de que finalice la depreciación. El éxito, por tanto, depende de combinar la escala de hardware con ecosistemas de software que mantengan a los usuarios comprometidos, una evolución que ya está reformando la estrategia competitiva en el mercado de lavadoras residenciales[1]Departamento de Energía de EE. UU., "El DOE finaliza nuevas normas de eficiencia para lavadoras residenciales," energy.gov.

Conclusiones Clave del Informe

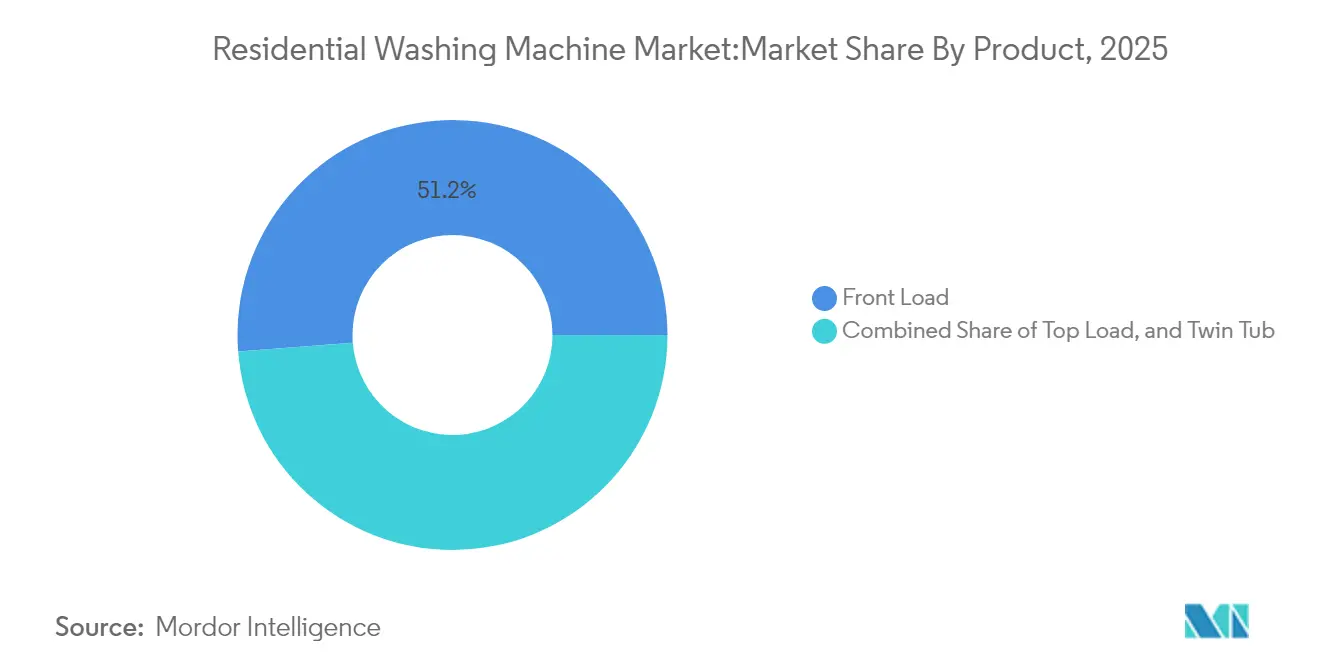

- Por tipo de producto, las máquinas de carga frontal lideraron con una participación de ingresos del 51,23% del mercado de lavadoras residenciales en 2025 y avanzan a una CAGR del 5,72% hasta 2031.

- Por tecnología, las unidades totalmente automáticas capturaron el 72,30% de la participación del mercado de lavadoras residenciales en 2025, mientras que los modelos inteligentes conectados registraron la CAGR más rápida del 8,45% hasta 2031.

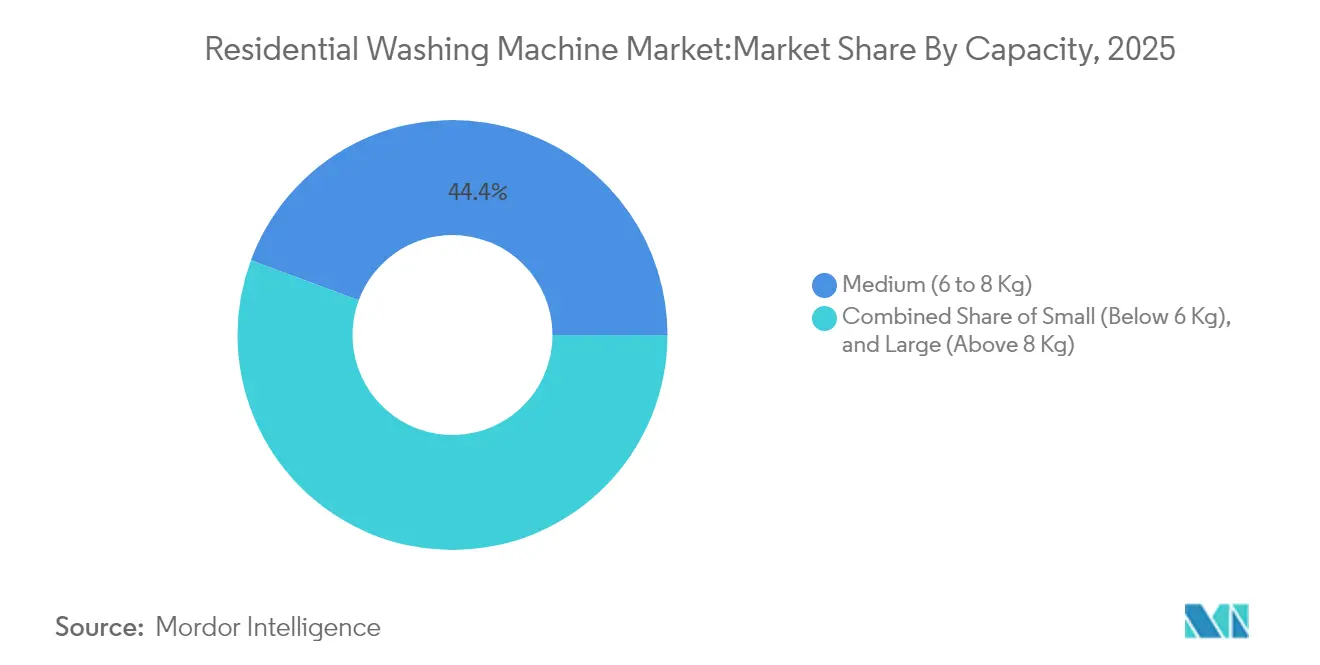

- Por capacidad, los modelos medianos (6–8 kg) representaron el 44,35% del tamaño del mercado de lavadoras residenciales en 2025; las unidades de gran capacidad (más de 8 kg) son las de mayor crecimiento con una CAGR del 6,18%.

- Por conectividad, las máquinas convencionales aún mantienen el 77,20% de participación del mercado de lavadoras residenciales, pero las unidades inteligentes se están expandiendo más rápidamente.

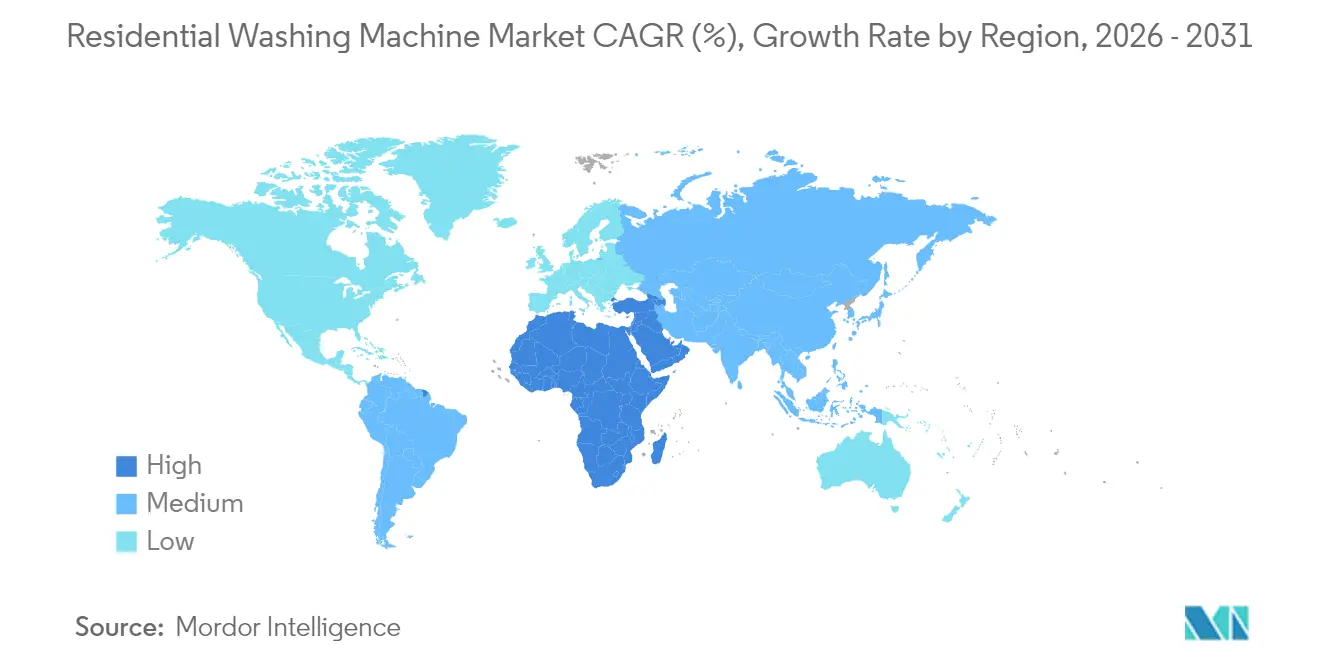

- Por región, Asia-Pacífico dominó con el 45,60% de participación del mercado de lavadoras residenciales en 2025, mientras que Oriente Medio y África registra la CAGR más fuerte del 6,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lavadoras Residenciales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda impulsado por la urbanización | +1.2% | Núcleo APAC, expansión hacia MEA | Mediano plazo (2-4 años) |

| Aumento de la renta disponible y enfoque en la comodidad | +0.9% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Preferencia por electrodomésticos eficientes energéticamente e inteligentes | +1.1% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Adopción de lavadora-secadora compacta todo en uno | +0.7% | Centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Programas gubernamentales de reemplazo con bonificaciones energéticas | +0.6% | América del Norte, UE, APAC selecto | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Demanda Impulsado por la Urbanización

El rápido crecimiento urbano concentra nuevos hogares en apartamentos de gran altura, donde las lavanderías compartidas no pueden escalar. Las fábricas chinas produjeron 79,9 millones de unidades en 2024, un 16,4% más interanual, mientras que las ventas domésticas alcanzaron 40,1 millones de unidades a medida que los compradores urbanos por primera vez ingresaron al mercado [2]Asociación China de Electrodomésticos del Hogar, "Datos de Producción y Ventas 2024," cheaa.org. Los residentes de apartamentos pagan precios superiores por motores de bajo ruido, profundidades reducidas y apilabilidad, acelerando la premiumización en el mercado de lavadoras residenciales. Los diseños de carga frontal prosperan porque se adaptan a espacios reducidos y permiten el apilado vertical con secadoras de bomba de calor. Los gobiernos locales que restringen el secado en balcones impulsan aún más la demanda de máquinas de alto centrifugado que acortan el tiempo de secado en interiores. Como resultado, los modelos compactos pero ricos en funciones capturan una mayor participación del gasto entre los nuevos residentes urbanos.

Aumento de la Renta Disponible y Enfoque en la Comodidad

La expansión de la clase media desplaza las preferencias desde las centrifugadoras básicas hacia modelos ricos en funciones con ciclos de IA, alertas Wi-Fi y análisis del cuidado de tejidos. Los tambores más grandes que gestionan cargas semanales reducen el tiempo dedicado a las tareas del hogar, satisfaciendo las expectativas de estilo de vida de los hogares con doble ingreso. Los fabricantes, por tanto, introducen líneas escalonadas para capturar un mayor excedente del consumidor e impulsar el crecimiento de los márgenes dentro del mercado de lavadoras residenciales. Los datos del Banco Mundial confirman un crecimiento sostenido de la renta disponible en las economías emergentes, impulsando la demanda de electrodomésticos premium que antes se consideraban lujos [3]Banco Mundial, "Actualización Económica MENA 2025," worldbank.org. El prestigio de marca también importa más, con consumidores que equiparan los paneles inteligentes y los acabados en acero cepillado con el estatus social. Los fabricantes capturan el excedente a través de líneas escalonadas que trasladan las características exitosas de los modelos insignia a los rangos de precio medio manteniendo los márgenes intactos.

Preferencia por Electrodomésticos Eficientes Energéticamente e Inteligentes

La norma del Departamento de Energía de EE. UU. de marzo de 2028 elimina los modelos de baja eficiencia de las tiendas, obligando a todos los proveedores a cumplir con líneas de base de rendimiento más exigentes. Los consumidores ya sensibles a las facturas de servicios públicos ahora escanean las etiquetas ecológicas en tienda o en línea antes de comprar. La línea Bespoke AI Laundry de Samsung ajusta el agua, el centrifugado y la dosificación de detergente en tiempo real y envía paneles de energía a los teléfonos, convirtiendo la eficiencia en un gancho de interacción diaria. Las empresas de servicios públicos europeas añaden tarifas por tiempo de uso a las facturas, incentivando las lavadoras inteligentes que programan automáticamente ciclos nocturnos a tarifas más bajas. Estas dinámicas elevan los modelos conectados de gadgets de nicho a expectativas convencionales dentro del mercado de lavadoras residenciales.

Adopción de Lavadora-Secadora Compacta Todo en Uno

El aumento de los precios inmobiliarios implica menos superficie por hogar, lo que hace atractivos los combos lavadora-secadora de un solo gabinete. La unidad Bespoke de Samsung con 25 kg de lavado/13 kg de secado y el WashCombo de LG ilustran cómo el secado por bomba de calor cierra la brecha de rendimiento con las máquinas separadas. A los propietarios de alquileres les atrae la naturaleza de conexión y uso de una sola entrada de agua y un solo enchufe de 230 V, reduciendo los costes de instalación. Los usuarios aprecian la comodidad de cargar y secar, especialmente donde el secado en balcón está prohibido. Los avances en sensores de humedad y el aislamiento del tambor reducen los tiempos de ciclo, abordando las preocupaciones históricas sobre la eficiencia de los combos. El segmento, por tanto, atrae tanto a compradores por primera vez como a quienes reducen su espacio y reemplazan dos unidades antiguas por un único electrodoméstico premium.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro y geopolíticas | -0.8% | Global, concentrado en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reacción negativa por sostenibilidad ante el alto consumo energético | -0.4% | UE y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Canibalización por servicios de lavandería bajo demanda | -0.3% | Centros urbanos en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Interrupciones en la Cadena de Suministro y Geopolíticas

El cierre de una mina de cuarzo en Carolina del Norte en 2024 redujo la producción de semiconductores, retrasando las entregas de tarjetas inteligentes de las que dependen las lavadoras premium [4]CNBC, "La escasez de cuarzo amenaza el suministro de chips," cnbc.com. El desvío del flete por el Mar Rojo añadió dos semanas a los tránsitos Asia-Europa y elevó las tarifas de contenedores, erosionando los márgenes de los electrodomésticos. Las tensiones políticas en el Mar de China Meridional amplían el riesgo, ya que aproximadamente un tercio de los componentes de las máquinas navegan por aguas en disputa. Los fabricantes responden con múltiples fuentes de suministro e inventario de reserva, pero el capital de trabajo adicional carga los balances. La volatilidad logística persistente también puede disuadir campañas promocionales agresivas si las empresas temen desabastecimientos durante las temporadas pico.

Reacción Negativa por Sostenibilidad ante el Alto Consumo Energético

Los estudios muestran que la lavandería sigue siendo uno de los principales usos de energía en el hogar incluso después de las mejoras en eficiencia. Los compradores europeos cuestionan cada vez más los tambores XXL y esperan un verdadero rendimiento de lavado en frío sin residuos de detergente. La investigación de MDPI muestra disposición a pagar precios superiores por plásticos reciclados y surfactantes de origen vegetal, pero cero tolerancia ante una peor eliminación de manchas. Las marcas deben, por tanto, equilibrar las afirmaciones ecológicas con datos de rendimiento transparentes o arriesgarse a acusaciones de lavado verde. La prensa negativa en torno a las secadoras de alto consumo energético puede extenderse a los combos lavadora-secadora, ralentizando la adopción en segmentos conscientes de la sostenibilidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de la Carga Frontal se Acelera

Las lavadoras de carga frontal mantuvieron el 51,23% de participación del mercado de lavadoras residenciales en 2025 y avanzaron a una CAGR del 5,72%. Su acción de lavado más suave, el ahorro de agua y la apilabilidad atraen a los residentes de viviendas densas. Las lavadoras de carga frontal habilitadas con IA de Samsung ilustran cómo el software premium compensa los precios más altos.

Los diseños de carga superior siguen siendo populares en entornos rurales donde el menor coste inicial y las tapas de apertura rápida importan, pero su participación unitaria disminuye gradualmente. En consecuencia, el tamaño del mercado de lavadoras residenciales vinculado a las unidades de carga frontal sigue siendo el mayor contribuyente a los ingresos globales hasta 2031.

Por Tecnología: La Prima de Automatización Persiste

Las máquinas totalmente automáticas capturaron el 72,30% del mercado de lavadoras residenciales en 2025 y crecieron a una CAGR del 5,12%. El AI Wash de LG adapta el movimiento del tambor sin intervención del usuario. Las alertas remotas, los dispensadores de dosificación automática y el control por voz refuerzan la percepción de valor.

Los diseños semiautomáticos siguen siendo atractivos donde el suministro eléctrico es intermitente o los presupuestos son ajustados. Sin embargo, la reducción de las brechas de precio y la creciente conciencia del consumidor sobre la protección de tejidos siguen canalizando el volumen hacia las plataformas automáticas. En consecuencia, el tamaño del mercado de lavadoras residenciales vinculado a las unidades totalmente automáticas debería ampliar su brecha de ingresos sobre las alternativas semiautomáticas durante el horizonte de previsión.

Por Capacidad: El Crecimiento del Gran Formato se Acelera

Los tambores medianos (6–8 kg) generaron el 44,35% de los ingresos de 2025, pero las unidades grandes (más de 8 kg) registran la CAGR más alta del 6,18% a medida que los hogares multigeneracionales buscan la comodidad de una sola carga.

Los tambores más grandes acomodan edredones y ropa de cama a granel, reduciendo los ciclos semanales y la energía por kilogramo. Los fabricantes refuerzan la durabilidad con rodamientos reforzados y programas de eliminación de manchas específicos. Esta innovación mantiene la participación del mercado de lavadoras residenciales para los productos de alta capacidad en una trayectoria ascendente a pesar de los precios más elevados.

Por Conectividad: La Integración Inteligente Impulsa el Crecimiento Premium

Las unidades convencionales aún representan el 77,20% de los envíos, aunque los modelos inteligentes se expanden a una CAGR del 8,45%. La aplicación SmartHQ de GE Appliances añade mantenimiento predictivo y alertas de detergente, extendiendo la interacción más allá de la compra.

Los ecosistemas inteligentes fidelizan a los clientes en servicios en la nube y suscripciones de piezas, elevando el valor de vida útil. A medida que aumenta la penetración de la banda ancha, la conectividad sustentará más referencias, lo que significa que el tamaño del mercado de lavadoras residenciales vinculado a los modelos conectados se convertirá en un contribuyente desproporcionado a los fondos de beneficios incluso si la participación unitaria sigue siendo inferior a la de los productos heredados en el mediano plazo.

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas multimarca mantuvieron una participación del 49,30% porque los compradores prefieren las demostraciones en el punto de venta para artículos de alto valor. Sin embargo, las ventas en línea avanzan a una CAGR del 7,32%, impulsadas por visualizaciones inmersivas de realidad aumentada y entrega de última milla con servicio completo. Los puntos de venta de marca exclusiva apoyan experiencias curadas y vinculaciones de garantía.

Las estrategias omnicanal, por tanto, dan forma al mercado de lavadoras residenciales a medida que las marcas combinan salas de exposición físicas con plataformas directas al consumidor para capturar márgenes incrementales, recopilar datos de uso y vender accesorios adicionales.

Análisis Geográfico

Asia-Pacífico posee el 45,60% del mercado de lavadoras residenciales y sigue siendo el centro de producción global. La producción china alcanzó 79,958 millones de unidades en 2024 a medida que las exportaciones se recuperaron hacia los socios de la Iniciativa de la Franja y la Ruta. La densidad manufacturera ofrece liderazgo en costes, pero expone a los productores a la volatilidad de las rutas de envío.

Oriente Medio y África registra la CAGR más alta del 6,44% gracias a la urbanización, las mejoras de infraestructura y el crecimiento de la renta disponible, con el PIB regional esperado que aumente un 3,3% en 2025. Los primeros en moverse que invierten en redes de posventa localizadas consolidan la lealtad antes de que la competencia se intensifique.

América del Norte y Europa siguen siendo mercados maduros pero rentables, guiados por estrictas normas de eficiencia que recompensan a los titulares con fuerte inversión en I+D. Los consumidores en estos mercados priorizan las funciones inteligentes, los ciclos de vapor higiénico y las certificaciones ecológicas, manteniendo precios de venta promedio premium.

Panorama Competitivo

El mercado de lavadoras residenciales está moderadamente concentrado. Un grupo de fabricantes reconocidos a nivel mundial —Samsung, LG, Whirlpool, Electrolux, Haier y BSH— controla más de la mitad de los envíos mundiales, aunque decenas de marcas regionales y de nivel de valor siguen activas. Las ventajas de escala en aprovisionamiento, automatización y marketing sustentan a los titulares, mientras que los ecosistemas de software crean nuevas barreras de entrada.

La asociación de Samsung con Procter & Gamble en los ciclos Tide POD Cold incorpora inteligencia de detergente que supera la paridad de hardware. Electrolux, LG y Whirlpool operan centros de diseño regionales para reflejar los hábitos de lavado locales mientras comparten plataformas globales. Las restricciones de semiconductores aceleraron la integración vertical parcial; Haier invierte en la producción interna de tarjetas de control para asegurar el suministro. Las alianzas en la nube como LG-Microsoft proporcionan capacidades de IA generativa para las capas de servicio. El enfoque competitivo se desplaza así del precio a la experiencia de propiedad, encajando en una estructura de concentración moderada en lugar de una monopolizada.

Los objetivos de espacio en blanco incluyen modelos urbanos compactos, armarios de renovación de prendas y paquetes de lavandería por suscripción. Las barreras de entrada están aumentando bajo las nuevas normas de energía, reforzando la ventaja de los actores establecidos sin eliminar el espacio para los competidores de nicho.

Líderes de la Industria de Lavadoras Residenciales

LG Electronics Inc.

Whirlpool Corporation

Haier Group (incl. GE)

Samsung Electronics Co. Ltd.

BSH Home Appliances Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Henkel introdujo la química Smartwash vinculada a sensores en la nube.

- Abril de 2025: Samsung presentó lavadoras de carga superior equipadas con IA y mayor eficiencia.

- Marzo de 2025: Samsung lanzó el Bespoke AI Laundry Vented Combo, que finaliza las cargas en 68 minutos.

- Julio de 2024: Electrolux lanzó una gama de lavandería inteligente para reducir el uso de recursos y prolongar la vida útil de los textiles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

���ϲ����� define el mercado de lavadoras residenciales como los ingresos anuales generados por lavadoras nuevas, fabricadas en fábrica, instaladas en viviendas como casas, apartamentos y residencias universitarias. Las unidades destinadas a lavanderías, hoteles, hospitales o contratos puramente comerciales quedan fuera de este límite.

Exclusión del alcance: las lavadoras industriales, los combos lavadora-secadora vendidos sin función de lavado y las piezas de repuesto no se contabilizan.

Descripción General de la Segmentación

- Por Producto

- Carga Frontal

- Con Secadoras

- Sin Secadoras

- Carga Superior

- Con Secadoras

- Sin Secadoras

- Tina Doble

- Carga Frontal

- Por Tecnología

- Totalmente Automática

- �������ܳٴdz�á�پ�����

- Por Capacidad

- Pequeña (Menos de 6 kg)

- Mediana (6 a 8 kg)

- Grande (Más de 8 kg)

- Por Conectividad

- Inteligente Conectada

- Convencional

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta de Marca Exclusiva

- En Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- �䲹�Բ���á

- Estados Unidos

- ��é�澱����

- América del Sur

- Brasil

- �ʱ��ú

- Chile

- Argentina

- Resto de América del Sur

- Asia Pacífico

- India

- China

- ������ó��

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas con distribuidores de electrodomésticos, compradores minoristas, proveedores de componentes y certificadores de etiquetas de energía en Asia-Pacífico, América del Norte y Europa. Los comentarios sobre las ventas minoristas, la adopción de funciones inteligentes y las promociones de precios nos ayudaron a validar las tendencias secundarias, refinar las curvas de precio de venta promedio y someter a prueba de estrés los supuestos de previsión.

Investigación Documental

Nuestros analistas primero mapearon los patrones de producción, comercio y propiedad de los hogares utilizando conjuntos de datos abiertos como los códigos de importación de UN Comtrade, la producción de electrodomésticos de Eurostat, las tablas de existencias de electrodomésticos de la Administración de Información Energética de EE. UU. y la Oficina Nacional de Estadísticas de China. Los archivos de empresas, las asociaciones de electrónica de consumo, los registros nacionales de eficiencia energética y los comunicados de prensa de reputación proporcionaron tasas de penetración, precios de venta promedio y ciclos de reemplazo impulsados por la eficiencia. El acceso a D&B Hoovers y Dow Jones Factiva nos proporcionó datos financieros recientes y comentarios sobre envíos que fundamentaron las estimaciones de referencia. Estas fuentes, aunque ilustrativas, no son exhaustivas; muchos registros públicos adicionales contribuyeron a la triangulación de datos.

Dimensionamiento del Mercado y Previsión

Una combinación de enfoque descendente (existencias de hogares multiplicadas por la penetración de lavadoras y el precio medio) y verificación cruzada ascendente (envíos de fabricantes muestreados y verificaciones de canales) impulsa el valor de referencia. Las variables clave del modelo incluyen la formación de nuevos hogares, las tasas de urbanización, la renta disponible per cápita, las normas regulatorias de eficiencia y las primas de las unidades inteligentes conectadas. Las previsiones aplican regresión multivariante combinada con análisis de escenarios; los coeficientes fueron acordados con los encuestados expertos y sometidos a prueba de estrés ante fluctuaciones de divisas y shocks en los costes de materias primas. Las brechas de datos en los registros de envíos se cubrieron utilizando medias móviles de tres años ancladas a flujos aduaneros verificados.

Validación de Datos y Ciclo de Actualización

Antes de su publicación, los resultados pasan controles de varianza frente a series independientes como las emisiones de certificados de ahorro de electricidad o las encuestas minoristas nacionales. Una revisión interna entre pares de nivel senior-junior aprueba el archivo. Actualizamos cada doce meses y activamos revisiones intermedias tras eventos materiales como cambios arancelarios o retiradas importantes de productos, garantizando que los clientes vean la perspectiva más reciente.

Por Qué Nuestra Referencia del Mercado de Lavadoras Residenciales Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada empresa elige diferentes alcances de producto, escalas de precios y cadencias de actualización.

Los principales factores de brecha incluyen la expansión del alcance hacia lavanderías comerciales, la inflación de precio de venta promedio no verificada y los picos promocionales puntuales que algunos editores incorporan directamente en sus totales, mientras que las exclusiones disciplinadas y la recalibración anual de Mordor evitan tales distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 46,99 mil millones (2025) | ||

| USD 45,0 mil millones (2024) | Consultora Global A | Año base más antiguo y validación primaria limitada de las ventas del canal |

| USD 62,88 mil millones (2024) | Editorial de Investigación de la Industria B | Combina lavadoras residenciales con comerciales, inflando el valor total direccionable |

| USD 76,8 mil millones (2024) | Revista Especializada del Sector C | Mayor amplitud de producto y supuestos de precio de venta promedio más elevados |

En resumen, dado que el alcance de Mordor es estrictamente residencial, sus variables son transparentes y su ritmo de actualización es disciplinado, los responsables de la toma de decisiones reciben una referencia equilibrada y reproducible que pueden incorporar con confianza en sus modelos de estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de lavadoras residenciales?

El mercado de lavadoras residenciales se sitúa en USD 49,29 mil millones en 2026 y se espera que alcance USD 62,55 mil millones en 2031.

¿Qué segmento de producto lidera las ventas globales?

Las lavadoras de carga frontal lideran con una participación de ingresos del 51,23% en 2025 y registran la CAGR más alta del 5,72% hasta 2031.

¿A qué velocidad crece el segmento de lavadoras inteligentes conectadas?

Las máquinas inteligentes conectadas crecen a una CAGR del 8,45%, la más rápida entre todas las categorías de conectividad.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Oriente Medio y África registra la CAGR más rápida del 6,44% gracias a la urbanización y el aumento de la renta disponible.

¿Qué cambio regulatorio afectará más a la demanda futura?

La norma de eficiencia de 2028 del Departamento de Energía de EE. UU. eliminará gradualmente los modelos de bajo rendimiento y favorecerá a las marcas con fuerte inversión en I+D.

¿Cómo utilizan los fabricantes la IA para diferenciar sus productos?

Las marcas líderes incorporan algoritmos de IA que adaptan los ciclos, proporcionan paneles de energía y ofrecen mantenimiento predictivo a través de aplicaciones conectadas, reforzando la lealtad del cliente y permitiendo precios premium.

Última actualización de la página el: