Tamaño y �ʲ����پ������貹����ó�� del Mercado de Semillas de Pakistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

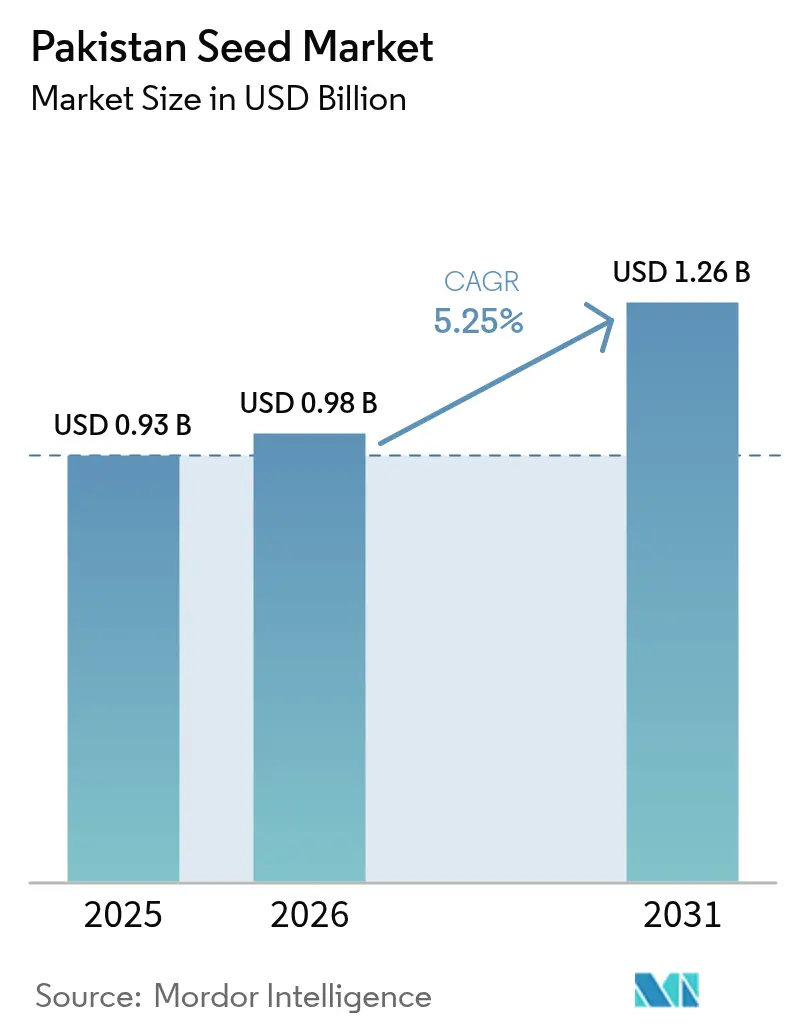

| Tamaño del mercado en el año base (2025) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Pakistán por ���ϲ�����

Se proyecta que el tamaño del mercado de semillas de Pakistán se expanda desde USD 0,93 mil millones en 2025 y USD 0,98 mil millones en 2026 hasta USD 1,26 mil millones en 2031, registrando una CAGR del 5,25% durante el período 2026-2031. La rápida adopción de arroz híbrido, la aplicación más estricta de las normas de calidad de semillas y la expansión del riego por goteo sustentan este crecimiento. La demanda de marcas se concentra en Punjab, aunque Khyber Pakhtunkhwa registra las ganancias más rápidas a medida que el crédito de las empresas de tecnología financiera agrícola desbloquea el poder adquisitivo de los pequeños agricultores. Las fluctuaciones cambiarias y las brechas en la propiedad intelectual de biotecnología continúan pesando sobre los márgenes de las multinacionales, aunque las inversiones en mejoramiento localizado y cultivo de tejidos moderan la exposición a las importaciones. El mercado de semillas de Pakistán ahora pivota sobre herramientas de trazabilidad y contratos de agricultura corporativa que eluden las redes minoristas fragmentadas.

Conclusiones Clave del Informe

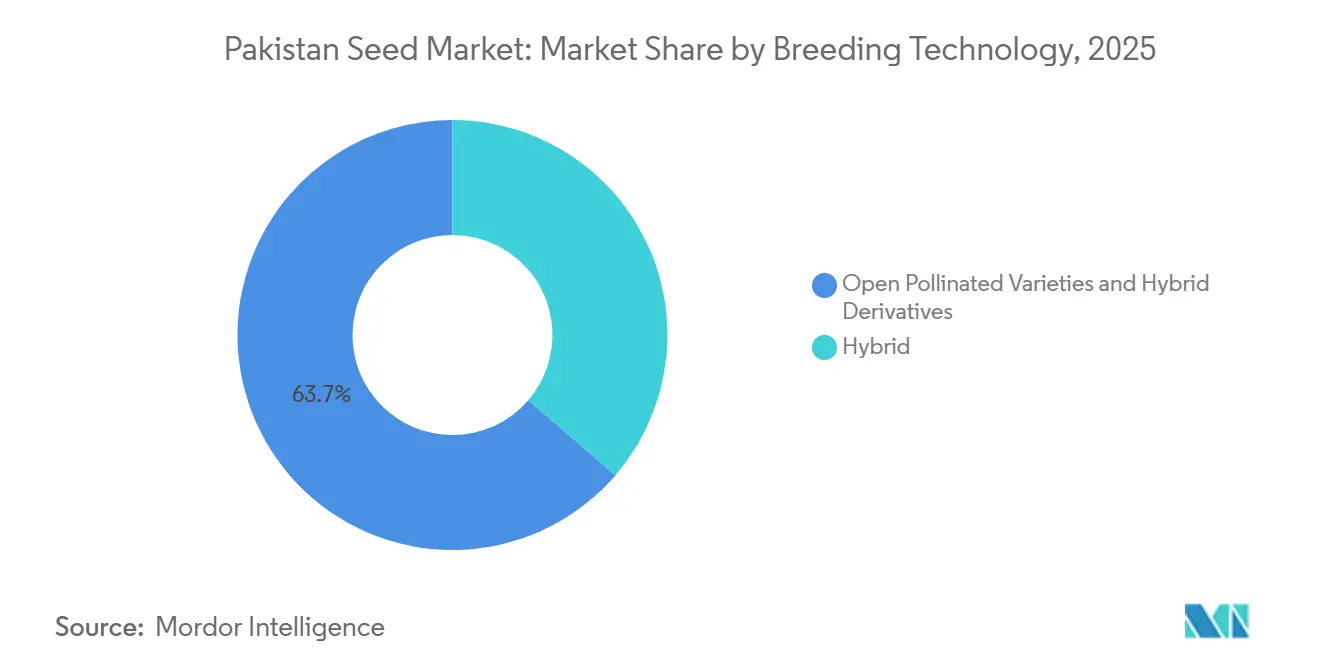

- Por tecnología de mejoramiento, las variedades de polinización abierta y los derivados híbridos representaron el 63,7% de la participación del mercado de semillas de Pakistán en 2025 y también registraron la CAGR más rápida del 5,7% hasta 2031.

- Por mecanismo de cultivo, la agricultura en campo abierto representó el 99,9% del tamaño del mercado de semillas de Pakistán en 2025, mientras que se proyecta que el cultivo protegido se expanda a una CAGR del 8,6%.

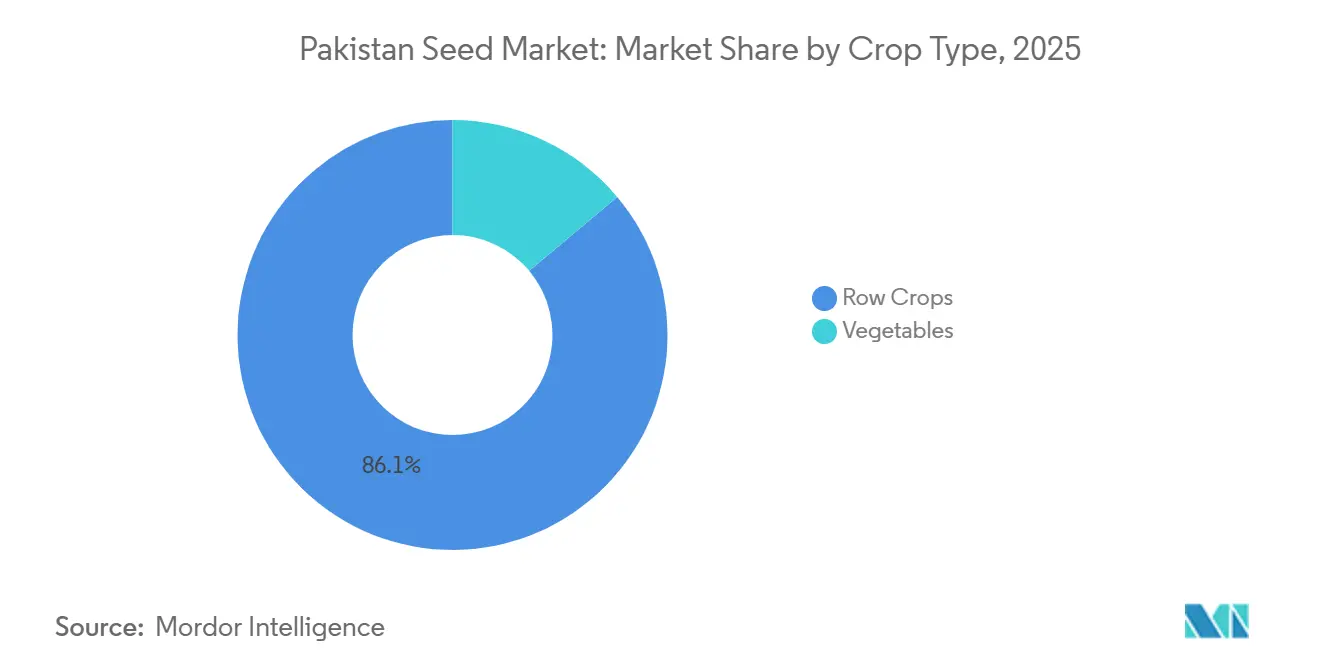

- Por tipo de cultivo, los cultivos en hilera representaron el 86,10% de la participación del mercado de semillas de Pakistán en las ventas de 2025 y siguen siendo los de mayor crecimiento con una CAGR del 5,5% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción rápida de variedades de arroz híbrido | +1.2% | Punjab, Sindh y el sur de Khyber Pakhtunkhwa | Mediano plazo (2–4 años) |

| Reformas gubernamentales de certificación de semillas | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Expansión de la superficie de riego por goteo de alta eficiencia | +0.7% | Sindh y el sur de Punjab | Mediano plazo (2–4 años) |

| Proyectos de agricultura corporativa en Sindh y Punjab | +0.8% | Sindh y Punjab | Largo plazo (≥ 4 años) |

| Aumento del financiamiento en Investigación y Desarrollo de semillas resistentes al clima tras las inundaciones de 2023 | +0.6% | Sindh propenso a inundaciones y el sur de Punjab | Largo plazo (≥ 4 años) |

| Auge del financiamiento de paquetes de semillas mediante tecnología financiera agrícola | +0.5% | Punjab y Khyber Pakhtunkhwa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Adopción Rápida de Variedades de Arroz Híbrido

En 2024, el Consejo Nacional de Semillas aprobó 12 nuevos híbridos, formulados para ofrecer ganancias de rendimiento del 30 al 40% sobre las líneas más antiguas del Instituto Internacional de Investigación del Arroz (IRRI) y Basmati, lo que resultó en un aumento significativo en el reemplazo de semillas en 2025[1]Fuente: Consejo de Investigación Agrícola de Pakistán, "Ensayos de Arroz Híbrido 2024," parc.gov.pk. Los agricultores de Sindh cambiaron la superficie cultivada de Basmati aromático a híbridos de ciclo corto que preservan las aguas subterráneas y cumplen con los límites de residuos europeos. Bayer y Corteva combinaron la semilla con guías de siembra de precisión, reduciendo el desperdicio en un 12% en suelos salinos. El mercado de semillas de Pakistán, por lo tanto, experimenta un claro aumento de volumen a medida que las granjas medianas de menos de 25 acres realizan la transición. La falsificación aún recorta el 15% de las ventas, aunque las auditorías regulatorias en distritos clave están cerrando gradualmente esas brechas.

Reformas Gubernamentales de Certificación de Semillas

La Ley de Enmienda de Semillas de 2024 unificó la supervisión federal y provincial bajo la Autoridad Nacional de Desarrollo y Regulación de Semillas (NSDRA), reduciendo a la mitad los tiempos de aprobación varietal a 18 meses. La trazabilidad basada en cadena de bloques ahora rastrea los lotes desde las parcelas de los mejoradores hasta los mostradores minoristas, lo que permitió las redadas de marzo de 2025 que eliminaron 4.200 toneladas métricas de semilla falsa. La agilización de los permisos de importación abrió la puerta a nuevos híbridos de maíz y girasol adaptados al clima. Las ventas certificadas aumentaron significativamente durante la ventana de kharif de 2025, consolidando la confianza entre los agricultores que anteriormente desconfiaban de las bolsas mal etiquetadas. El impulso es más fuerte en los primeros dos años mientras se incrementa el personal de aplicación.

Expansión de la Superficie de Riego por Goteo de Alta Eficiencia

En 2025, los sistemas de goteo cubrían alrededor de 0,68 millones de acres, frente a los 0,45 millones de 2023, principalmente en los cinturones periurbanos de Sindh y el sur de Punjab[2]Fuente: Consejo de Pakistán de Investigación en Recursos Hídricos, "Estado del Riego por Goteo 2025," pcrwr.gov.pk . Los productores de hortalizas reportan ahorros de agua de casi el 45% y aumentos de rendimiento de más del 30%, impulsando la demanda de híbridos seleccionados para fertirrigación de baja presión. Syngenta y East-West lanzaron híbridos de tomate de maduración temprana en 2025, duplicando la frecuencia de los pedidos anuales de semillas. Un subsidio respaldado por el Banco Asiático de Desarrollo cubre el 50% de los costos de equipos, acelerando la adopción en parcelas de 50 acres o menos. El impulso debería persistir hasta 2028 a medida que la cartera se amplíe para incluir chiles y pepinos.

Proyectos de Agricultura Corporativa en Sindh y Punjab

Las explotaciones contiguas de más de 1.000 acres crecieron de 180.000 a 265.000 acres en 2025 tras los arrendamientos financiados por el Golfo en Tharparkar y Cholistan[3]Fuente: Consejo de Pakistán de Investigación en Recursos Hídricos, "Estado del Riego por Goteo 2025," pcrwr.gov.pk . Las empresas especifican previamente umbrales de pureza y germinación en contratos a granel, desplazando el 18% de los flujos nacionales de semillas de las tiendas a canales directos de empresa a empresa. Los ciclos de reemplazo de semillas se reducen a una sola temporada porque los agrónomos corporativos valoran la uniformidad sobre el ahorro. Los grandes pedidos ya han asegurado híbridos de alfalfa y girasol de Guard y Advanta. A medida que la consolidación de tierras se extiende a Baluchistán, el mercado de semillas de Pakistán añade otro carril de crecimiento duradero.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevadas pérdidas poscosecha que reducen la demanda efectiva de semillas | −0.8% | Sindh y Baluchistán | Mediano plazo (2–4 años) |

| Comercio de semillas falsificadas a través de canales informales | −1.0% | Punjab rural, Sindh y Khyber Pakhtunkhwa | Corto plazo (≤ 2 años) |

| Protección limitada de la propiedad intelectual biotecnológica nacional | −0.6% | Nacional | Largo plazo (≥ 4 años) |

| Volatilidad cambiaria que infla los costos del germoplasma importado | −0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Elevadas Pérdidas Poscosecha que Reducen la Demanda Efectiva de Semillas

Las pérdidas de granos y oleaginosas rondan el 30% porque el almacenamiento sigue siendo rudimentario para la mayoría de los pequeños agricultores. Solo el trigo perdió 3,2 millones de toneladas métricas en 2025, reduciendo el efectivo disponible para la compra de semillas de Rabi en casi una quinta parte. Solo 1,8 millones de toneladas métricas de capacidad de silos modernos cubren el 7% de la producción nacional, manteniendo a los agricultores dependientes de depósitos de barro que atraen roedores y hongos. Un deterioro similar en los molinos de arroz de Sindh reduce los rendimientos netos de los agricultores entre PKR 8.000 y 12.000 (USD 28-43) por acre, frenando la adopción de híbridos. Hasta que la cadena de frío y la construcción de silos se pongan al día, los presupuestos disponibles para semillas seguirán bajo presión.

Comercio de Semillas Falsificadas a Través de Canales Informales

Aproximadamente un tercio del volumen de semillas aún se mueve a través de distribuidores no autorizados que diluyen los híbridos con grano, reduciendo los rendimientos entre un 25 y un 35%. La operación de la Autoridad Nacional de Desarrollo y Regulación de Semillas (NSDRA) de marzo de 2025 eliminó muchos establecimientos, aunque auditorías posteriores encontraron que el 18% de los lotes en Swat y Dir aún no cumplían con las normas de germinación. Los vendedores informales atraen a los agricultores con crédito a domicilio donde la cobertura bancaria es escasa. Bayer y Corteva imprimieron códigos QR en cada bolsa y capacitaron a 1.500 minoristas, pero las tasas de escaneo por parte de los usuarios siguen siendo irregulares. La falsificación, por lo tanto, reduce la línea base de crecimiento del mercado de semillas de Pakistán en un 1% completo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento – La Semilla Certificada Gana Terreno

Las variedades de polinización abierta y los derivados híbridos representaron el 63,7% del tamaño del mercado de semillas de Pakistán en 2025 y simultáneamente se proyecta que registren la CAGR más alta del 5,7% hasta 2031, lo que refleja el impulso de una certificación más estricta y programas de subsidios que alejan a los agricultores del grano guardado en la granja. Los agricultores ahora equiparan el sello de certificación con una germinación predecible y precios de mercado más sólidos, por lo que los ciclos de reemplazo se acortan y el volumen se acumula rápidamente. Los agentes de extensión continúan mostrando las ganancias de rendimiento comparativas, profundizando la confianza en esta categoría. Esta inusual combinación de escala y velocidad la convierte en el punto focal para la inversión de los proveedores y la supervisión gubernamental.

La participación restante corresponde al segmento más amplio de híbridos, que, aunque más pequeño, mantiene una adopción constante donde la heterosis ofrece claros beneficios de rendimiento. La penetración de híbridos avanza más en los cinturones de maíz y arroz, donde la rentabilidad depende de la eficiencia de los insumos, aunque el ritmo de crecimiento general de la categoría es inferior al del líder certificado de polinización abierta. Los proveedores mantienen los híbridos en su cartera para cubrir la demanda en diferentes tamaños de explotación y restricciones de capital. Incluso con una expansión más lenta, los híbridos garantizan el equilibrio de la cartera y la transferencia continua de tecnología al mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo de Cultivo – Los Sistemas Protegidos Ganan Impulso

Los sistemas de campo abierto mantuvieron una dominancia casi total, representando el 99,9% de la participación del mercado de semillas de Pakistán en las ventas de 2025, porque la estructura de pequeñas explotaciones fragmentadas de Pakistán aún depende del riego tradicional y los cultivos extensivos básicos. Millones de granjas distribuidas por Punjab y Sindh garantizan un flujo constante para miles de distribuidores de semillas, manteniendo los costos por acre modestos mientras se mantienen altos volúmenes agregados. Esta base consolidada asegura los ingresos de los proveedores y sustenta la seguridad alimentaria nacional. En consecuencia, el cultivo en campo abierto sigue siendo la piedra angular que estabiliza el flujo de caja de la industria año tras año.

El cultivo protegido, aunque pequeño hoy en día, está en camino de registrar una CAGR del 8,6% de 2026 a 2031 a medida que las hortalizas de invernadero se multiplican alrededor de los centros urbanos donde la escasez de agua y los precios de la tierra justifican la producción intensiva. Los agricultores pagan varias veces más por acre por semilla híbrida de calidad para invernadero, elevando los márgenes de los proveedores y fomentando la especialización de productos. Los subsidios provinciales para túneles y el financiamiento del riego por goteo aceleran la adopción en los cinturones periurbanos de Sindh y Punjab. El apoyo continuo de las políticas y el mejoramiento localizado podrían elevar este nicho a una fuente de ingresos significativa en la próxima década.

Por Tipo de Cultivo – Los Cultivos en Hilera Anclan la Demanda

Los cultivos en hilera representaron el 86,1% de los ingresos por semillas de 2025 y también se proyecta que se expandan a la CAGR más rápida del 5,5% de 2026 a 2031, confirmando su lugar dominante en el sistema alimentario y de piensos de Pakistán. Las grandes superficies de trigo, arroz, algodón y maíz mantienen activas las redes de distribuidores durante todo el año y garantizan altos volúmenes de reemplazo de semillas. Los precios mínimos de adquisición gubernamental para los productos básicos y la contratación corporativa en maíz híbrido suavizan los ciclos de demanda, convirtiendo a los cultivos en hilera tanto en un ancla de escala como en un motor de crecimiento. La continua renovación varietal orientada a la resistencia a la sequía y al calor asegura aún más el impulso de este segmento durante el período de pronóstico.

Las hortalizas mantuvieron la participación de mercado restante en 2025 y están en camino de crecer a una CAGR decente hasta 2031, a medida que los grupos de cultivo protegido se expanden alrededor de las principales ciudades. Los operadores de invernaderos pagan precios premium por semilla híbrida de tomate y chile, lo que ayuda a los proveedores a compensar la menor base de superficie del segmento. Los cambios en la dieta urbana y los estándares de calidad mayorista impulsan la adopción constante de variedades uniformes y resistentes a enfermedades. Si bien las hortalizas no pueden igualar la superficie de los cultivos en hilera, proporcionan una diversificación rentable que reduce la dependencia de la industria de los cultivos extensivos básicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Punjab sigue siendo el ancla de la demanda nacional de semillas, representando una participación mayoritaria en el mercado de semillas de Pakistán en 2025, ya que sus 6,5 millones de hectáreas de trigo, arroz y maíz garantizan redes de distribuidores profundas y una sólida adopción de semillas certificadas. Las granjas corporativas en los cinturones de Cholistan y Bahawalpur mantienen el flujo de contratos a granel, mientras que las acciones de aplicación continuas del Consejo de Semillas de Punjab siguen impulsando la confianza de los agricultores en las marcas. Khyber Pakhtunkhwa es la provincia de expansión más rápida, avanzando a una CAGR acelerada hasta 2031 gracias al aumento de la superficie de maíz híbrido y la rápida adopción del crédito basado en teléfonos inteligentes, que reduce las barreras de entrada para los pequeños agricultores. Juntas, estas dos provincias configuran las tendencias de volumen a corto plazo y establecen puntos de referencia para el cumplimiento normativo y la integración de tecnología financiera.

Sindh sigue como el segundo mayor contribuyente, impulsado por 1,2 millones de hectáreas de algodón, 1,1 millones de hectáreas de arroz y un grupo de invernaderos que abastece los mercados mayoristas de Karachi. Las aprobaciones de arroz híbrido y las hortalizas con riego por goteo mantienen el crecimiento de la provincia por encima del promedio nacional, aunque la semilla ilícita de algodón Bt modera las ganancias para los proveedores de marcas. Baluchistán contribuye con una base menor pero registra una mejora constante a medida que la regeneración de huertos y los invernaderos calentados con energía solar en el valle de Quetta elevan la demanda de papa libre de virus y semilla de hortalizas protegidas. Estas regiones diversifican colectivamente el riesgo geográfico y amplían la base de clientes potenciales más allá del núcleo central de Punjab.

De cara al futuro, la inversión provincial en sistemas de trazabilidad, mejoras en la cadena de frío y riego de alta eficiencia está destinada a desbloquear nuevos focos de demanda de semillas en todos los territorios. Punjab probablemente mantendrá el liderazgo debido a las ventajas de escala, aunque su crecimiento incremental depende de la continua expansión de la agricultura corporativa y una aplicación más estricta contra las falsificaciones. El ascenso sostenido de Khyber Pakhtunkhwa depende de extender las plataformas de tecnología financiera agrícola a los distritos montañosos y de lanzar líneas de trigo tolerantes a las inundaciones adaptadas a los valles fluviales. Sindh y Baluchistán pueden acelerar aún más combinando subsidios para invernaderos con mejoramiento localizado, asegurando que las oportunidades regionales converjan para sostener la trayectoria de dígito medio del mercado nacional.

Panorama Competitivo

Los cinco principales proveedores combinados controlan la mayoría de la participación del mercado de semillas de Pakistán, lo que subraya un nivel de concentración moderado pero defendible. El campo competitivo está liderado por Bayer AG y Corteva Agriscience, ambos de los cuales anclan el segmento de semillas híbridas a través de sólidas carteras de maíz y arroz y redes de distribuidores a nivel nacional. Bayer AG aprovecha su plataforma móvil FarmRise para ofrecer asesoramiento de siembra de precisión que mejora las tasas de germinación e impulsa las compras repetidas. Corteva Agriscience iguala ese alcance con 240 agrónomos de campo que realizan demostraciones en las explotaciones y agrupan crédito a través del programa Kissan Card para reducir las barreras de adopción para los pequeños agricultores.

Syngenta Group, Advanta Enterprises Limited (UPL Group) y Guard Agricultural Research & Services (Pvt.) Limited completan el grupo líder con fortalezas diferenciadas que mantienen alta la presión competitiva. Syngenta Group amplía su catálogo de hortalizas tras adquirir un mejorador local de tomate y chile, ofreciendo a los productores de invernadero opciones resistentes a virus. Advanta Enterprises Limited (UPL Group) localiza líneas parentales de maíz a través de una nueva estación de mejoramiento en Faisalabad, acortando los ciclos de lanzamiento de productos y cubriendo el riesgo cambiario. Guard Agricultural Research & Services (Pvt.) Limited se apoya en su trayectoria en la exportación de arroz para diversificarse hacia forrajes y oleaginosas, utilizando profundas relaciones provinciales para asegurar contratos con granjas corporativas.

Las ganancias futuras dependen de la rapidez con que estas empresas incorporen la trazabilidad digital, los rasgos resistentes al clima y el financiamiento personalizado en sus estrategias de comercialización. Bayer AG y Corteva Agriscience planean ampliar el gasto en investigación y desarrollo en híbridos eficientes en nutrientes que aborden el aumento de los costos de fertilizantes, al tiempo que escalan la autenticación por código QR para frenar los flujos de falsificaciones en los distritos periféricos. Se anticipa que Syngenta Group aprovechará las cadenas globales de edición genética una vez que maduren las leyes de protección de variedades vegetales, posicionándose para lanzamientos de rasgos de mayor valor. Los líderes nacionales como Guard Agricultural Research & Services (Pvt.) Limited y Four Brothers Group pueden aumentar su participación combinando genética localizada con asociaciones de tecnología financiera, asegurando que la intensidad competitiva se mantenga saludable incluso cuando el crecimiento general del mercado se estabilice en los dígitos medios.

Líderes de la Industria de Semillas de Pakistán

Bayer AG

Advanta Enterprises Limited (UPL Group)

Guard Agricultural Research & Services (Pvt.) Limited

Syngenta Group

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El gobierno de Punjab comenzó a distribuir 400.000 paquetes gratuitos de semillas de hortalizas a agricultores en distritos afectados por inundaciones para acelerar el recultivo y fortalecer la seguridad alimentaria provincial.

- Junio de 2025: HBL Zarai Services Limited y Bayer Pakistan firmaron un memorando de entendimiento estratégico para ampliar el acceso de los pequeños agricultores a semillas certificadas, productos de protección de cultivos y asesoramiento de campo a través de las redes minoristas Zarai Deras y Zarai Dost.

- Febrero de 2025: El Consejo de Semillas de Punjab aprobó 16 nuevas variedades de cultivos, incluidas cinco de trigo, cinco de algodón y seis de arroz, durante su 60.ª reunión en Lahore, lo que indica una actualización genética más rápida para los principales cultivos básicos.

Alcance del Informe del Mercado de Semillas de Pakistán

Una semilla es la parte pequeña y dura de una planta a partir de la cual puede crecer una nueva planta del mismo tipo. El estudio incluye semillas comerciales para siembra para diversas categorías de cultivos, incluidos granos y cereales, hortalizas y oleaginosas.

El informe sobre el Mercado de Semillas de Pakistán presenta un análisis exhaustivo basado en el tipo de producto, que abarca semillas transgénicas, no transgénicas y de polinización abierta, así como el tipo de cultivo, incluidos granos y cereales, oleaginosas, hortalizas y otras semillas. Ofrece estimaciones del tamaño del mercado y proyecciones futuras para cada segmento, expresadas en valor en USD y volumen en toneladas métricas.

| ��í��������Dz� | ��í��������Dz� Transgénicos |

| ��í��������Dz� No Transgénicos | |

| Variedades de Polinización Abierta y Derivados ��í��������Dz� |

| Campo Abierto |

| Cultivo Protegido |

| Por Hortalizas | ���DZ�������� | Tomate |

| Chile | ||

| Berenjena | ||

| Otras ���DZ�������� | ||

| ��ܳ��ܰ�������á���� | Pepino y Pepinillo | |

| Calabaza y Zapallo | ||

| Otras ��ܳ��ܰ�������á���� | ||

| ��������������� | Zanahoria | |

| Repollo | ||

| Coliflor y Brócoli | ||

| Otras ��������������� | ||

| Raíces y Bulbos | Cebolla | |

| Ajo | ||

| Papa | ||

| Otras Raíces y Bulbos | ||

| Hortalizas No Clasificadas | Okra | |

| Lechuga | ||

| Arvejas | ||

| Espinaca | ||

| Otras Hortalizas No Clasificadas | ||

| Por Cultivos en Hilera | Granos y Cereales | Arroz |

| �Ѳ�í�� | ||

| Trigo | ||

| Sorgo | ||

| Otros Granos y Cereales | ||

| Legumbres | ||

| Oleaginosas | Girasol | |

| Canola, Colza y Mostaza | ||

| Otras Oleaginosas | ||

| Cultivos de Fibra | �������ǻ�ó�� | |

| Otros Cultivos de Fibra | ||

| Cultivos Forrajeros | Alfalfa | |

| �Ѳ�í�� Forrajero | ||

| Sorgo Forrajero | ||

| Otros Cultivos Forrajeros | ||

| Por Tecnología de Mejoramiento | ��í��������Dz� | ��í��������Dz� Transgénicos | |

| ��í��������Dz� No Transgénicos | |||

| Variedades de Polinización Abierta y Derivados ��í��������Dz� | |||

| Por Mecanismo de Cultivo | Campo Abierto | ||

| Cultivo Protegido | |||

| Por Tipo de Cultivo | Por Hortalizas | ���DZ�������� | Tomate |

| Chile | |||

| Berenjena | |||

| Otras ���DZ�������� | |||

| ��ܳ��ܰ�������á���� | Pepino y Pepinillo | ||

| Calabaza y Zapallo | |||

| Otras ��ܳ��ܰ�������á���� | |||

| ��������������� | Zanahoria | ||

| Repollo | |||

| Coliflor y Brócoli | |||

| Otras ��������������� | |||

| Raíces y Bulbos | Cebolla | ||

| Ajo | |||

| Papa | |||

| Otras Raíces y Bulbos | |||

| Hortalizas No Clasificadas | Okra | ||

| Lechuga | |||

| Arvejas | |||

| Espinaca | |||

| Otras Hortalizas No Clasificadas | |||

| Por Cultivos en Hilera | Granos y Cereales | Arroz | |

| �Ѳ�í�� | |||

| Trigo | |||

| Sorgo | |||

| Otros Granos y Cereales | |||

| Legumbres | |||

| Oleaginosas | Girasol | ||

| Canola, Colza y Mostaza | |||

| Otras Oleaginosas | |||

| Cultivos de Fibra | �������ǻ�ó�� | ||

| Otros Cultivos de Fibra | |||

| Cultivos Forrajeros | Alfalfa | ||

| �Ѳ�í�� Forrajero | |||

| Sorgo Forrajero | |||

| Otros Cultivos Forrajeros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de semillas de Pakistán de 2026 a 2031?

Se anticipa que el mercado de semillas de Pakistán alcanzará USD 0,98 mil millones en 2026 y se prevé que crezca hasta USD 1,26 mil millones en 2031.

¿Qué segmento de cultivos crece más rápido?

Se proyecta que los Cultivos en Hilera crezcan a una CAGR del 5,5% hasta 2031.

¿Por qué se están adoptando tan rápidamente las variedades de arroz híbrido?

El rendimiento entre un 30% y un 40% más alto y los períodos de maduración más cortos ayudan a los agricultores a hacer frente a la escasez de agua y reducir los costos de mano de obra, lo que lleva a una mayor adopción entre los agricultores.

¿Cómo se está reduciendo la semilla falsificada?

La Autoridad Nacional de Desarrollo y Regulación de Semillas (NSDRA) ha cerrado 392 empresas no autorizadas y, con la creciente adopción de la autenticación por código QR, ha eliminado hasta el 40% de los productos falsos de los canales formales.

Última actualización de la página el: