Tamaño y �ʲ����پ������貹����ó�� del Mercado de Unidades de Anillo Principal (RMU)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

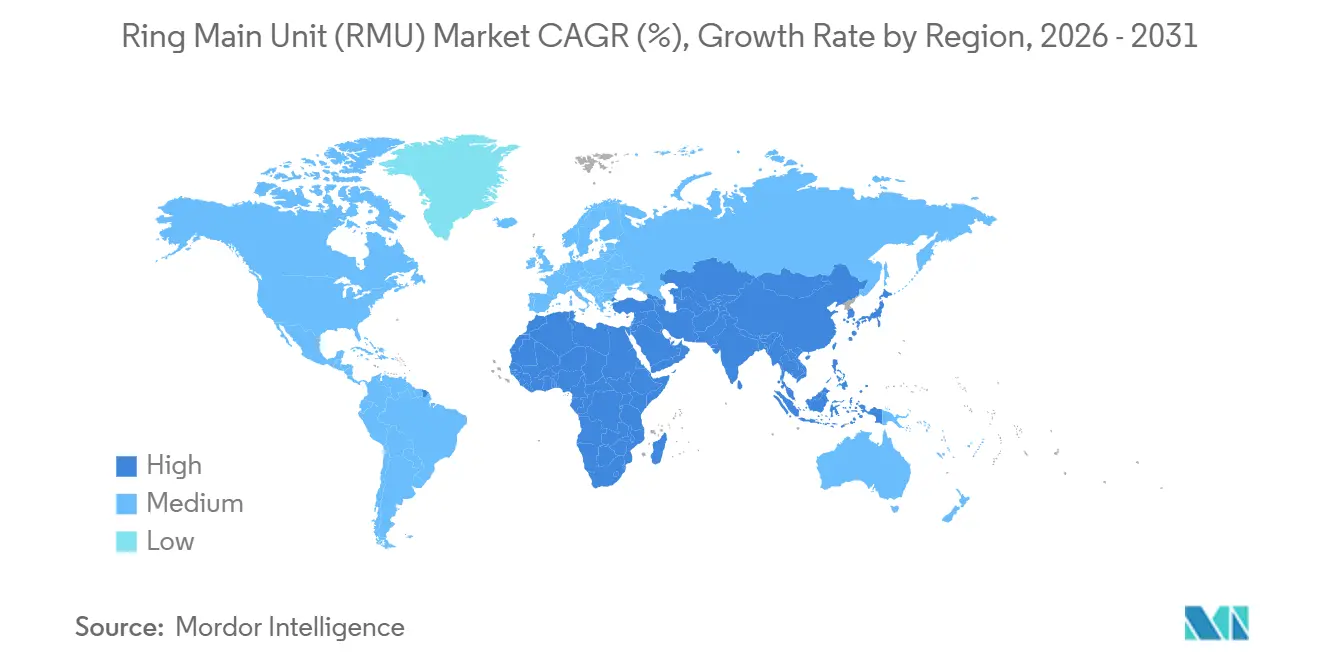

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

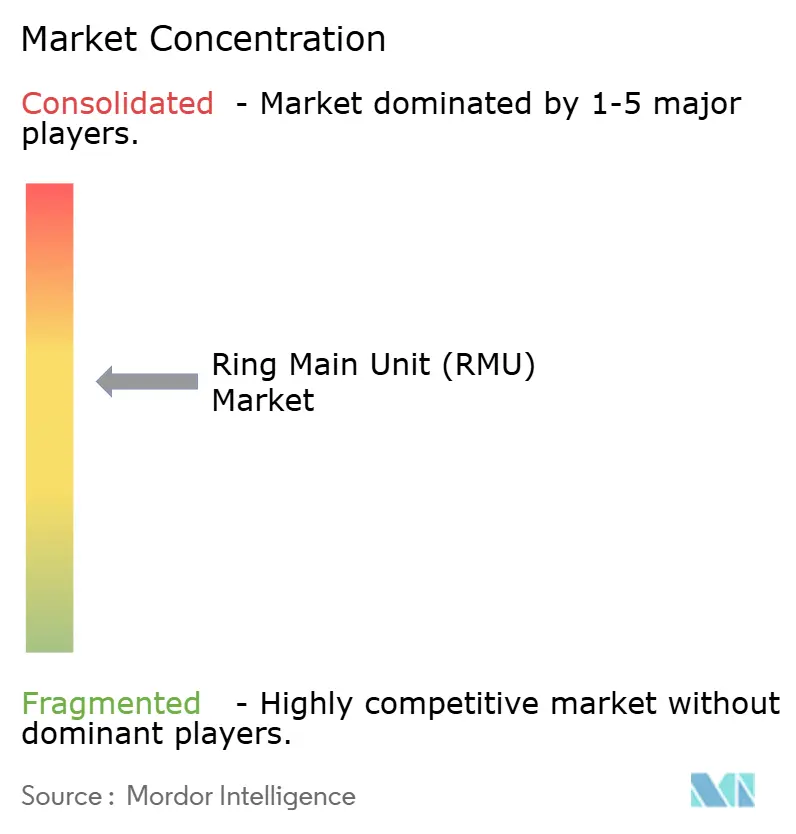

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Anillo Principal (RMU) por ���ϲ�����

El tamaño del mercado de unidades de anillo principal alcanza USD 3,08 mil millones en 2026 y se prevé que crezca hasta USD 4,26 mil millones en 2031 a una CAGR del 6,72%, lo que subraya cómo la arquitectura de distribución de media tensión está pivotando hacia el aislamiento libre de SF₆, la automatización digital y la preparación para la generación distribuida. Las plataformas aisladas en gas aún dominan los ingresos debido a las bases instaladas de larga duración; sin embargo, las inminentes prohibiciones regulatorias, en particular el Reglamento F-Gas (UE) 2024/573, están redirigiendo los presupuestos de investigación y adquisición hacia tecnologías de vacío y dieléctricas sólidas. Al mismo tiempo, las empresas de servicios públicos de América del Norte despliegan subestaciones secundarias conformes con IEC 61850 para cumplir los objetivos de SAIDI bajo NERC, mientras que las megaciudades de ��������-�ʲ���í�ھ����� entierran alimentadores para liberar espacio superficial y reducir las averías relacionadas con tormentas. El comportamiento de los usuarios finales refleja estos cambios: las empresas de distribución actualizan activos envejecidos para reforzar las redes, los desarrolladores de energías renovables especifican lazos colectores de media tensión para parques solares y eólicos, y los propietarios de centros de datos a hiperescala exigen una disponibilidad del 99,995%. La intensidad competitiva es moderada, con los cinco principales proveedores controlando aproximadamente el 55% de los ingresos globales de 2025, pero la fabricación localizada por parte de competidores chinos comprime los márgenes en las regiones sensibles al precio.

Conclusiones Clave del Informe

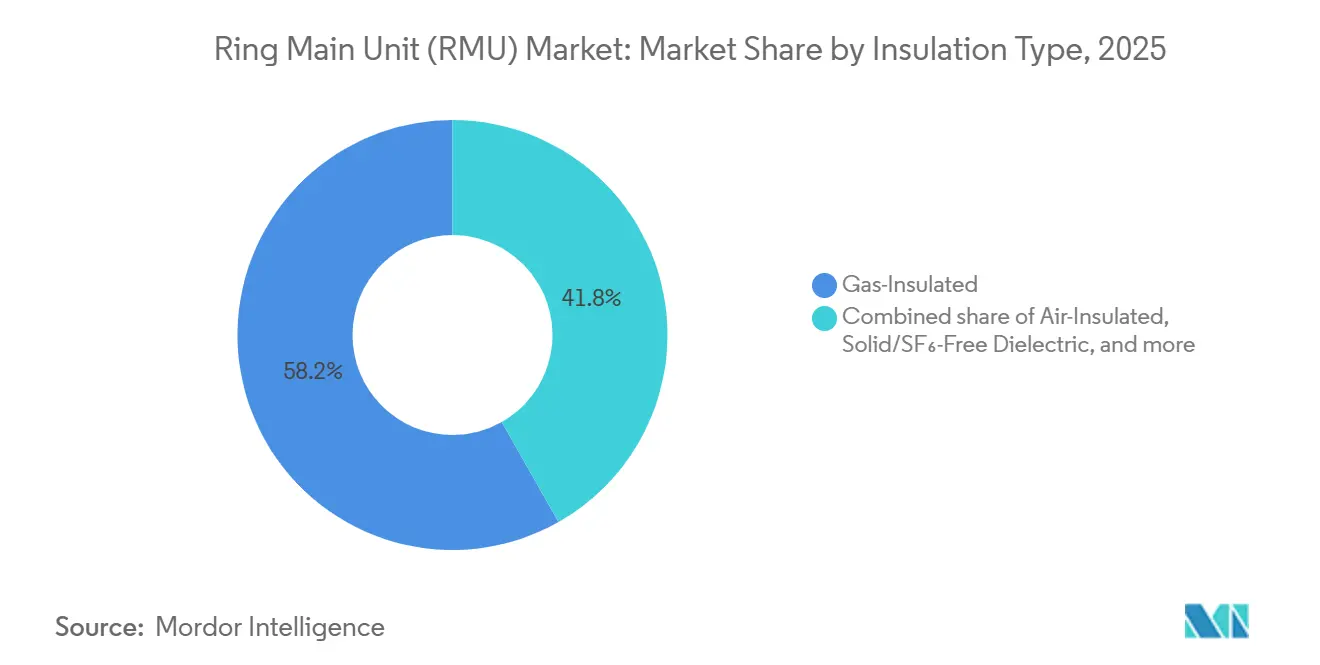

- Por tipo de aislamiento, las configuraciones aisladas en gas captaron el 58,2% de los ingresos de 2025, mientras que las variantes sólidas y libres de SF₆ se proyectan para expandirse a una CAGR del 9,5% hasta 2031.

- Por instalación, las unidades exteriores mantuvieron una participación del 57,5% en 2025, mientras que los diseños interiores se prevé que se componen a una tasa del 8,4% hasta 2031.

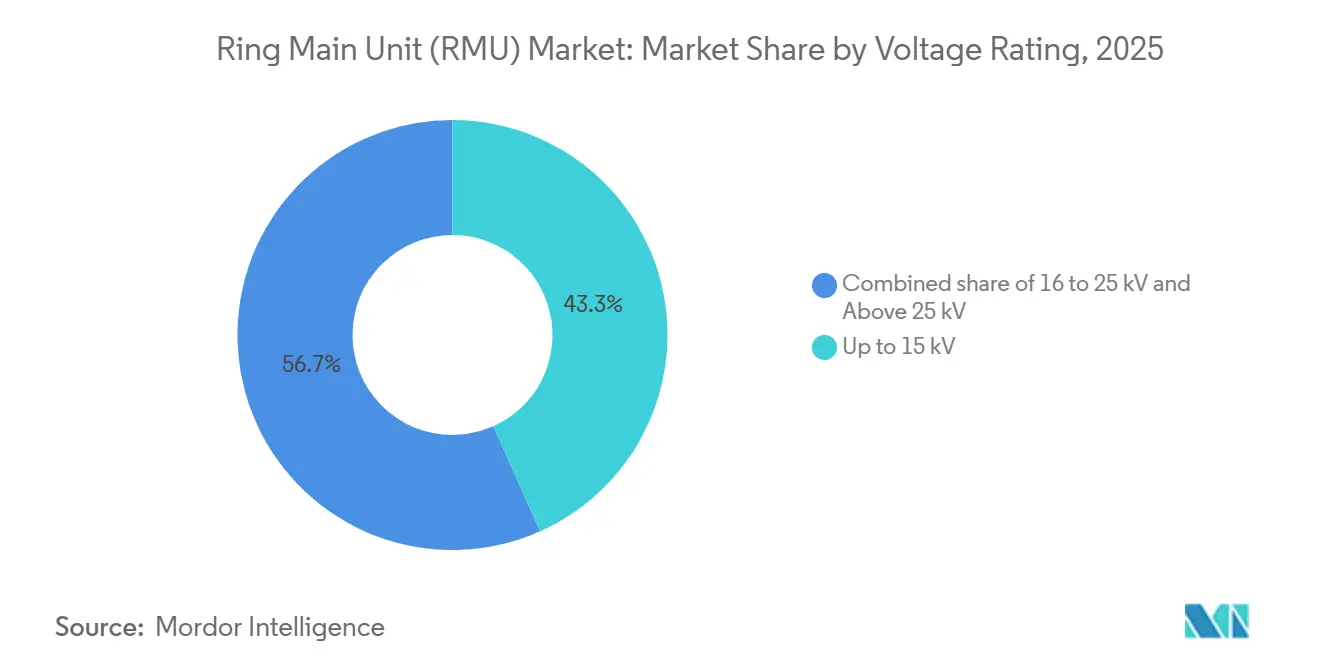

- Por clasificación de voltaje, el segmento de hasta 15 kV representó el 43,3% de la demanda de 2025, pero la clase de más de 25 kV está prevista para crecer al 7,7% hasta 2031.

- Por nivel de automatización, las RMU convencionales operadas manualmente comprendieron el 77,7% de los envíos de 2025, aunque las variantes inteligentes y motorizadas registrarán una CAGR del 9,0% hasta 2031.

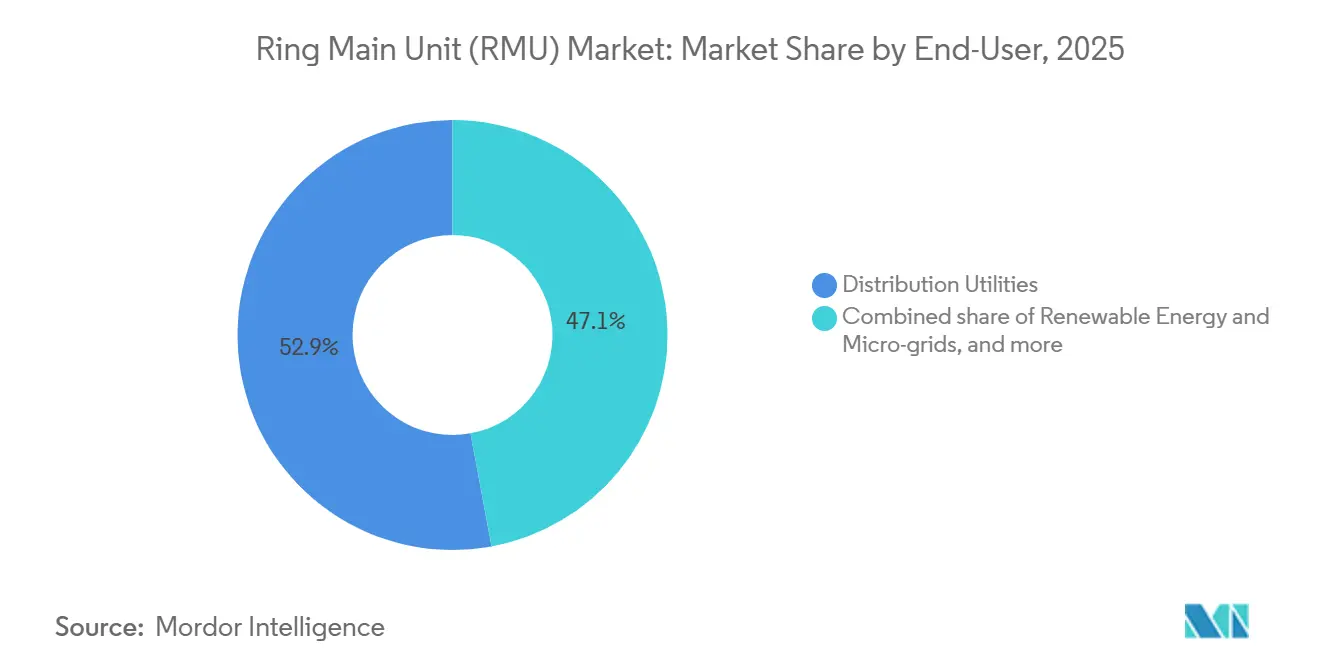

- Por usuario final, las empresas de distribución controlaron el 52,9% de los ingresos de 2025, mientras que la energía renovable y las microrredes representan el segmento de mayor crecimiento con una CAGR del 8,8%.

- Por geografía, ��������-�ʲ���í�ھ����� lideró con el 43,2% de las ventas de 2025 y se espera que avance a una CAGR del 8,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Unidades de Anillo Principal (RMU)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de RMU Libre de SF₆ Acelerada por la Eliminación Progresiva del Reglamento F-Gas de la UE | 1.8% | Europa, América del Norte, APAC (������ó��, Corea del Sur) | Mediano plazo (2-4 años) |

| Modernización de la Distribución Subterránea Urbana en Megaciudades de Asia | 1.5% | Núcleo APAC (China, India, ASEAN), extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Inversiones en Automatización de Redes por Parte de Empresas de Servicios Públicos de América del Norte | 1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Circuitos Colectores de Media Tensión en Parques de Energías Renovables | 1.0% | Global, con concentración en APAC, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Programas de Modernización de Sub-Transmisión en los Estados del CCG | 0.7% | Oriente Medio (EAU, Arabia Saudita, Catar, Kuwait) | Corto plazo (≤ 2 años) |

| Alta Demanda de Fiabilidad por Parte de Centros de Datos a Hiperescala | 0.6% | América del Norte, Europa, APAC (Singapur, Hong Kong) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Adopción de RMU Libre de SF₆ Acelerada por la Eliminación Progresiva del Reglamento F-Gas de la UE

El Reglamento (UE) 2024/573 prohíbe los equipos de conmutación aislados con SF₆ de hasta 24 kV a partir de enero de 2026 y de hasta 52 kV en enero de 2030, obligando a las empresas de servicios públicos a migrar hacia interruptores de vacío y dieléctricos sólidos.[1]Comisión Europea, "Reglamento (UE) 2024/573," europa.eu Proveedores como ABB y Eaton ya han comercializado RMU libres de SF₆ que replican clasificaciones de cortocircuito de 25 kA eliminando los gases fluorados. Los costes de certificación para los técnicos que manejan equipos residuales de SF₆ también aumentan bajo el Reglamento 2025/627, acelerando la renovación de la flota. Al otro lado del Atlántico, Pacific Gas & Electric ya especifica tecnología de vacío para cualquier subestación secundaria puesta en servicio después de 2024 en anticipación de futuras restricciones de la EPA. La serie IEC 62271 revisada recientemente garantiza la interoperabilidad en la mezcla dieléctrica emergente, reduciendo aún más el riesgo de adopción.

Modernización de la Distribución Subterránea Urbana en Megaciudades de Asia

La Corporación de Redes Eléctricas del Estado de China destina CNY 520 mil millones (USD 73 mil millones) anuales para enterrar alimentadores de 10 kV en Pekín, Shanghái, Shenzhen y Guangzhou, reduciendo el desorden visual y los daños por tormentas.[2]Corporación de Redes Eléctricas del Estado de China, "Plan de Inversión Anual," sgcc.com.cn El Plan del Sector de Distribución Renovado de India asigna INR 3 lakh crore (USD 36 mil millones) hasta 2027 para topologías de anillo principal similares en Delhi, Bombay y Bangalore. Las empresas de servicios públicos de la ASEAN se hacen eco de la tendencia, ya que Singapur impone una distribución 100% subterránea. Las RMU interiores compactas ocupan entre un 40 y un 60% menos de espacio que los recintos exteriores, adaptándose a los sótanos bajo edificios de gran altura. Los elevados precios del suelo en el centro de las ciudades, de USD 10.000 por m² en Hong Kong y Tokio, hacen que las instalaciones subterráneas sean financieramente racionales a pesar de los mayores precios unitarios de los equipos de conmutación.

Inversiones en Automatización de Redes por Parte de Empresas de Servicios Públicos de América del Norte

La Iniciativa de Modernización de la Red del Departamento de Energía de los Estados Unidos invierte USD 3,5 mil millones anuales para incorporar sensores y automatizar los equipos de distribución, con el objetivo de lograr un SAIDI inferior a 100 minutos para 2030.[3]Departamento de Energía de los Estados Unidos, "Iniciativa de Modernización de la Red," energy.gov Las empresas de servicios públicos instalan RMU habilitadas para IEC 61850 que aíslan averías en segundos, reduciendo drásticamente los gastos de desplazamiento de técnicos. La presentación de 2024 de National Grid destinó USD 47,7 millones para modernizaciones digitales de anillo principal. Los análisis de EcoStruxure de Schneider Electric pronostican la degradación del aislamiento con hasta 18 meses de antelación, reduciendo las interrupciones no programadas en un 35% en los sitios piloto de Duke Energy. Las normas NERC CIP ahora obligan a incorporar módulos de ciberseguridad en cualquier RMU conectada por IP, añadiendo entre USD 5.000 y 10.000 por unidad.

Circuitos Colectores de Media Tensión en Parques de Energías Renovables

Cada parque solar de 100 MW típicamente necesita entre 10 y 15 RMU para segmentar los inversores en bloques conmutables, mejorando la flexibilidad de operación y mantenimiento. Las reglas de continuidad de servicio de IEEE 1547-2018 impulsan a los proveedores a integrar interruptores de vacío de despeje rápido que operan en tres ciclos. La energía eólica marina exige recintos con clasificación IP67; Siemens Gamesa especifica RMU de grado marino para concentradores colectores de 33 kV. El almacenamiento en baterías añade flujo de potencia bidireccional, por lo que la lógica de conmutación en cuatro cuadrantes se vuelve obligatoria, mientras que estudios del NREL muestran que las topologías de anillo principal reducen el coste del balance del sistema entre un 8 y un 12% en comparación con los esquemas radiales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Ensamblaje Local Limitado en África Subsahariana | -0.9% | África Subsahariana (Nigeria, Kenia, Ghana, Tanzania) | Largo plazo (≥ 4 años) |

| Incertidumbre en los Costes de Transición por la Eliminación Progresiva del SF₆ para las Empresas de Servicios Públicos | -0.6% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Prolongados Ciclos de Aprobación de Tipo por Parte de las Empresas de Servicios Públicos en América del Sur | -0.5% | América del Sur (Brasil, Argentina, Colombia) | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Interruptores de Vacío y Semiconductores | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alta Inversión de Capital y Ensamblaje Local Limitado en África Subsahariana

La electrificación se sitúa en el 48% y las empresas de servicios públicos priorizan la generación sobre la distribución, lo que limita la adopción de RMU debido a precios unitarios de entre USD 15.000 y 50.000 frente a USD 5.000-10.000 para equipos montados en postes.[4]Banco Mundial, "Seguimiento del ODS 7," worldbank.org El noventa por ciento de los equipos de conmutación se importa, exponiendo los proyectos a fluctuaciones cambiarias como la devaluación del 40% del naira nigeriano en 2024. El ensamblaje local sigue siendo incipiente, con solo algunas instalaciones de Schneider Electric y ABB que atienden a ���ܻ�á�ڰ������� y Kenia. La escasez de mano de obra cualificada prolonga la puesta en servicio entre 6 y 12 meses, erosionando la confianza de los inversores.

Incertidumbre en los Costes de Transición por la Eliminación Progresiva del SF₆ para las Empresas de Servicios Públicos

Las RMU de vacío y dieléctricas sólidas tienen una prima en el precio de compra del 15-20%, por lo que los casos de negocio dependen de supuestos sobre el precio del carbono y las tasas de eliminación. El Reglamento 2024/573 permite el mantenimiento de SF₆ hasta 2035, lo que permite a los operadores aprovechar los activos y diferir los desembolsos de capital. Las decisiones de las empresas de servicios públicos de los Estados Unidos quedan en manos de las comisiones estatales, lo que provoca una adopción fragmentada: las empresas de servicios públicos de inversores de California se comprometieron con objetivos de reducción voluntaria, mientras que las cooperativas del sureste aún adquieren diseños aislados en gas. La capacidad de producción limitada de interruptores de vacío, que solo se amplió un 12% entre 2022 y 2024, mantiene las primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aislamiento: La Tecnología de Vacío Remodela la Combinación Dieléctrica

Las unidades aisladas en gas mantuvieron el 58,2% de los ingresos de 2025. Los diseños sólidos y libres de SF₆, sin embargo, avanzarán a una CAGR del 9,5%, empujando la participación de las unidades aisladas en gas por debajo del 50% para 2028. La Xiria de Eaton alcanza 630 A de corriente continua y 25 kA de cortocircuito en una huella un 20% más pequeña que las unidades de gas, lo que resulta atractivo cuando el espacio en la cámara es fijo. Las empresas de servicios públicos se enfrentan a costes de reciclaje de entre USD 10.000 y 20.000 por equipo de mantenimiento para el diagnóstico de vacío. La participación del mercado de unidades de anillo principal para los dieléctricos sólidos se prevé que alcance el 35% en 2031, frente al 18% en 2025.

La posición dominante de las unidades aisladas en gas sigue siendo sólida en redes de alta avería de hasta 40 kA, pero las prohibiciones voluntarias de SF₆ en California y ������ó�� señalan un giro global. Las RMU aisladas en aire prosperan en redes rurales libres de polvo por debajo de 20 kA, mientras que las variantes aisladas en aceite se acercan a la obsolescencia. Las declaraciones de carbono durante el ciclo de vida, ahora exigidas por muchas licitaciones europeas, están acelerando el cambio.

Por Instalación: La Economía del Espacio Favorece las Configuraciones Interiores

Las RMU exteriores generaron el 57,5% de las ventas de 2025, aunque las instalaciones interiores se compondrán al 8,4% hasta 2031, impulsadas por las primas inmobiliarias en ciudades densas. Cuando se incluyen la adquisición de terrenos, el vallado y la mitigación estética, las opciones interiores a menudo superan el coste total instalado exterior. Singapur ya registra una penetración interior superior al 90%. En contraste, el tamaño del mercado de unidades de anillo principal para equipos exteriores sigue siendo mayor en el CCG porque la ventilación y la disponibilidad de terreno superan las limitaciones de espacio.

La serie SM6 de Schneider (0,8 m² por bahía de alimentador) ejemplifica cómo los equipos interiores compactos permiten la modernización sin expansión civil. Las pruebas ambientales de IEEE C37.20.7 añaden entre USD 5.000 y 10.000 de sobrecarga de certificación para las variantes exteriores expuestas a radiación solar, arena y riesgo sísmico. A medida que las ordenanzas urbanas prohíben los equipos visibles, las empresas de servicios públicos de Europa, ������ó�� y Corea del Sur pivotan hacia el interior.

Por Clasificación de Voltaje: La Sub-Transmisión Impulsa el Segmento de Alto Voltaje

La clase de hasta 15 kV captó el 43,3% de la demanda de 2025, impulsada por los alimentadores residenciales. Las unidades de más de 25 kV registrarán, sin embargo, una CAGR del 7,7% a medida que las ciudades y la industria pesada migran a lazos de 33-40,5 kV para reducir la masa de cobre y mejorar la caída de tensión. Un campus de centro de datos de 100 MW necesita solo entre 8 y 10 RMU a 40,5 kV frente a entre 15 y 20 unidades a 24 kV, lo que supone una ganancia en el coste instalado del 12-15%.

Las aplicaciones de cintas transportadoras mineras, hornos de arco y megaproyectos elevan las exigencias de cortocircuito a 31,5 kA, por lo que dominan los interruptores de vacío diseñados según IEC 62271-100. Los estados del CCG y Australia ya especifican clasificaciones de 36 kV para los anillos de sub-transmisión, mientras que las empresas de servicios públicos europeas comienzan a pilotar alimentadores urbanos de 40,5 kV.

Por Nivel de Automatización: La Integración Digital Acelera la Adopción Inteligente

Las unidades convencionales aún representan el 77,7% de las instalaciones de 2025, principalmente en mercados emergentes. Las RMU inteligentes y motorizadas, sin embargo, crecerán al 9,0% anual. Los módulos de ciberseguridad requeridos por NERC CIP cuestan entre USD 5.000 y 10.000 por unidad, pero reducen el tiempo de restauración de interrupciones en un 40% al permitir la segmentación remota. El tamaño del mercado de unidades de anillo principal para las variantes inteligentes se proyecta que alcance USD 1,9 mil millones para 2031.

Las suites ABB Ability y Siemens SICAM vinculan datos en tiempo real a paneles de gestión de activos, alargando los ciclos de mantenimiento entre un 10 y un 15%. La adopción en ��������-�ʲ���í�ھ����� se sitúa rezagada en una penetración del 10-15% porque la mano de obra de conmutación manual sigue siendo barata, aunque los reguladores están avanzando hacia incentivos basados en el rendimiento que recompensan la automatización.

Por Usuario Final: Las Energías Renovables Remodelan los Patrones de Demanda

Las empresas de distribución poseen el 52,9% de los ingresos de 2025, pero las energías renovables y las microrredes crecen más rápido con una CAGR del 8,8%. Una planta solar de 100 MW típicamente despliega entre 10 y 15 RMU para segmentar los colectores; la energía eólica marina requiere durabilidad IP67, añadiendo entre un 30 y un 40% de coste. Se espera que el tamaño del mercado de unidades de anillo principal para parques de energías renovables supere los USD 700 millones para 2031.

Los usuarios industriales como el acero y el cemento integran RMU de 36 kV clasificadas a 31,5 kA para manejar corrientes de alta avería. Los complejos comerciales seleccionan equipos interiores por razones estéticas e inmobiliarias, siendo la SM6 de Schneider popular en centros comerciales de Singapur y distritos de negocios centrales europeos. IEEE 1547-2018 integra plenamente la continuidad de servicio de media tensión, ajustando las especificaciones de componentes en todas las energías renovables.

Análisis Geográfico

��������-�ʲ���í�ھ����� generó el 43,2% de los ingresos de 2025 y persistirá con una CAGR del 8,4%, impulsada por el presupuesto anual de red de China de CNY 520 mil millones (USD 73 mil millones) y el plan de modernización de India de INR 3 lakh crore (USD 36 mil millones). Se prevé que la adopción de productos sólidos y libres de SF₆ en la región alcance el 25% de las ventas para 2028. ������ó�� y Corea del Sur modernizan subestaciones con RMU inteligentes para alinearse con las directrices del Ministerio de Economía, Comercio e Industria sobre alternativas a los gases fluorados. Europa, el segundo mercado más grande, se acelera debido a las prohibiciones de SF₆ de 2026 y 2030. Alemania, Francia, �����貹ñ�� y los países nórdicos ya ven cómo los productos libres de SF₆ capturan el 40% de las nuevas instalaciones de 2025. El RIIO-ED2 de Ofgem en el Reino Unido vincula el gasto a las penalizaciones por interrupciones, impulsando la adopción de RMU digitales.

América del Norte se beneficia de USD 3,5 mil millones en financiación anual del Departamento de Energía, pero sigue fragmentada por la regulación estatal. La CFE de ��é�澱���� gastará MXN 80 mil millones (USD 4,7 mil millones) en 2024 en modernizaciones de anillo principal en centros urbanos. América del Sur lucha con retrasos de certificación de 12 a 18 meses que mantienen intacta la dominancia de las unidades aisladas en gas. El mercado de unidades de anillo principal de Brasil se recuperará, sin embargo, a medida que la ANEEL canalice R$20 mil millones (USD 4 mil millones) hacia la distribución en 2024-2025. Oriente Medio invierte fuertemente, con DEWA asignando AED 86 mil millones (USD 23,4 mil millones) y la SEC gastando SAR 50 mil millones (USD 13,3 mil millones) anuales en lazos de 33-36 kV adecuados para gigaproyectos. África Subsahariana sigue limitada por la alta inversión de capital y la volatilidad cambiaria. Sin embargo, los esfuerzos de ensamblaje localizado de CHINT y TGOOD, más la financiación de electrificación respaldada por la IFC, podrían desbloquear la demanda latente si las curvas de costes disminuyen.

Panorama Competitivo

Cinco actores establecidos, ABB, Schneider Electric, Siemens, Eaton y Larsen & Toubro, controlan alrededor del 55% de los ingresos globales de 2025. ABB comercializa la plataforma de vacío sólido SafeRing hasta 24 kV, mientras que la Xiria de Eaton ofrece una huella un 20% más pequeña. Los análisis EcoStruxure de Schneider produjeron una caída del 35% en las interrupciones no planificadas durante los pilotos de Duke Energy. Los competidores chinos CHINT, TGOOD y Shanghai Electric ganan participación localizando el ensamblaje y ofreciendo precios entre un 20 y un 30% más bajos que sus rivales en las regiones emergentes.

Alfanar aprovecha las reglas de contenido local de Visión 2030 para asegurar contratos llave en mano en Arabia Saudita, ensamblando RMU con un 60% de componentes nacionales. Hyundai Electric se expandió hacia la sub-transmisión de Oriente Medio aprovechando KRW 3,2 billones (USD 2,4 mil millones) en ingresos de 2023. Las solicitudes de patentes se centran en la metalurgia de los interruptores de vacío y las formulaciones dieléctricas sólidas, lo que señala una carrera hacia la fiabilidad más que hacia el precio.

Líderes de la Industria de Unidades de Anillo Principal (RMU)

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

Lucy Electric Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Noida completó la instalación de RMU para mejorar la fiabilidad de la red bajo el Plan del Sector de Distribución Renovado (RDSS). L&T estudió planes para futuras subestaciones bajo el mismo plan.

- Junio de 2025: Alliander N.V. solicitó comentarios de proveedores sobre documentos de licitación a través de una consulta de mercado final (RFI) para Unidades de Anillo Principal (RMU). Este movimiento precede a una licitación europea formal prevista para finales de 2025 o principios de 2026, dirigida a suministros en los Países Bajos.

- Febrero de 2025: En un movimiento para modernizar la red, RMC Switchgears Ltd obtuvo un notable pedido de INR 108,05 crore en Gujarat. El pedido, canalizado a través de MGVCL bajo el plan RDSS del gobierno, enfatiza el desarrollo de la infraestructura de distribución de energía, destacando los cables subterráneos de 11 kV y los sistemas de Unidades de Anillo Principal (RMU).

- Noviembre de 2024: La Junta Estatal de Electricidad de Kerala (KSEB) emitió una licitación para dos Unidades de Anillo Principal (RMU) de 11 kV, 630 A, bajo el Número de Referencia de Licitación TDT/09/2024-25.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

���ϲ����� define el mercado de unidades de anillo principal (RMU) como todos los conjuntos de equipos de conmutación de media tensión fabricados en fábrica (hasta 36 kV) en los que dos alimentadores de entrada y un alimentador de salida están conectados a través de un bus común, permitiendo la operación en anillo o radial para una distribución más segura e ininterrumpida. El recuento abarca RMU aisladas en gas, aire, aceite y dieléctrico sólido suministradas como equipos nuevos a empresas de servicios públicos, energías renovables, industria y proyectos de infraestructura en todo el mundo.

Exclusiones del Alcance: No incluimos paneles de equipos de conmutación modernizados, unidades de anillo principal vendidas únicamente como repuestos, ni ingresos por servicios posventa.

Descripción General de la Segmentación

- Por Tipo de Aislamiento

- Aislado en Gas

- Aislado en Aire

- Aislado en Aceite

- Dieléctrico Sólido/Libre de SF₆

- Por Instalación

- Exterior

- Interior

- Por Clasificación de Voltaje

- Hasta 15 kV

- 16 a 25 kV

- Más de 25 kV (incl. 36/40,5 kV)

- Por Nivel de Automatización

- Convencional

- RMU Inteligente/Motorizada/Digital

- Por Usuario Final

- Empresas de Distribución

- Instalaciones Industriales

- Infraestructura Comercial y Residencial

- Energías Renovables y Microrredes

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Países Nórdicos

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Complementamos los conocimientos de escritorio con entrevistas y encuestas breves que abarcan ingenieros de empresas de distribución en ��������-�ʲ���í�ھ�����, empresas de ingeniería, adquisiciones y construcción de parques de energías renovables en Europa y distribuidores de equipos de conmutación en América del Norte. Estas conversaciones nos ayudaron a validar las clasificaciones típicas de los alimentadores, aclarar el cambio hacia los dieléctricos libres de SF6 y ajustar las curvas de precios regionales.

Investigación Documental

Nuestro trabajo documental comienza con conjuntos de datos públicos que anclan el tamaño de la red instalada y el gasto: estadísticas de electricidad de la Agencia Internacional de Energía, tablas de inversión en infraestructura del Banco Mundial, adiciones de energías renovables de la AIE-IRENA, cronogramas de regulación de gases fluorados de la Comisión Europea y artículos del IEEE sobre seguridad de equipos de conmutación compactos. Los informes anuales y los formularios 10-K de los principales fabricantes de equipos de conmutación nos ayudan a rastrear la combinación de envíos y las tendencias del precio de venta promedio.

Los recursos de pago, como los análisis de ventas de D&B Hoovers, los archivos de noticias de Dow Jones Factiva y los recuentos de patentes de Questel, nos permiten evaluar la intensidad competitiva, mientras que las licitaciones de redes eléctricas recopiladas a través de Tenders Info destacan los próximos bolsillos de capacidad. Esta lista es meramente ilustrativa; muchas otras fuentes abiertas y de pago alimentan nuestro conjunto de evidencias.

Dimensionamiento del Mercado y Pronóstico

Construimos un conjunto de demanda de arriba hacia abajo que comienza con las adiciones de kilómetros de línea de media tensión, las canalizaciones de capacidad de energías renovables y las finalizaciones de edificios urbanos, que luego se traducen en recuentos de alimentadores utilizando ratios de referencia de RMU por kilómetro y RMU por MW. Las verificaciones cruzadas selectivas de abajo hacia arriba, los resúmenes de envíos de proveedores y el precio de venta promedio muestreado por volumen señalan las brechas y ajustan los totales. Las variables de entrada clave incluyen la longitud promedio del alimentador, la participación de las energías renovables en las nuevas subestaciones, la erosión del precio de venta promedio por los diseños libres de SF6, el gasto planificado en automatización de redes inteligentes y los cambios de divisas regionales. La regresión multivariante con análisis de escenarios proyecta estos impulsores hasta 2030, proporcionando una CAGR de referencia que nuestro panel de expertos confirma.

Ciclo de Validación de Datos y Actualización

Los analistas de Mordor ejecutan controles de varianza contra datos de importación, recuentos de instalaciones de la prensa especializada y orientación de las empresas. Los valores atípicos desencadenan una segunda revisión antes de la aprobación. Actualizamos el modelo anualmente y emitimos actualizaciones a mitad de ciclo cuando se producen eventos materiales de política o tecnología. Una verificación final de coherencia se realiza justo antes de cada entrega al cliente.

Por Qué la Línea de Base de Mordor para las Unidades de Anillo Principal Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas eligen alcances, supuestos de precios y cadencias de actualización distintos. A continuación, presentamos cómo tales elecciones desplazan los números principales.

Los principales factores de brecha incluyen si se cuentan las unidades interiores, cómo se deflactan los precios de venta promedio y si los equipos de conmutación híbridos o los contratos de servicio se incorporan a los totales. Mordor informa únicamente sobre hardware nuevo de RMU y actualiza el modelo cada doce meses, lo que limita la desviación.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 2,85 mil millones (2025) | ||

| USD 3,20 mil millones (2024) | Consultora Global A | Incluye equipos de conmutación de media tensión semiurbanos y contratos de mantenimiento incluidos |

| USD 2,50 mil millones (2024) | Revista de la Industria B | Excluye RMU interiores y productos dieléctricos sólidos |

| USD 2,10 mil millones (2024) | Observador del Mercado C | Utiliza una compresión agresiva del precio de venta promedio y un único escenario económico |

La comparación muestra que una vez que se elimina la expansión del alcance o la cobertura excesivamente estrecha, las cifras convergen hacia nuestro punto medio equilibrado. Ese enfoque disciplinado y transparente es la razón por la que los responsables de la toma de decisiones confían en la línea de base de Mordor al planificar inversiones en modernización de redes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de unidades de anillo principal y el crecimiento esperado?

El tamaño del mercado de unidades de anillo principal es de USD 3,08 mil millones en 2026 y se proyecta que alcance USD 4,26 mil millones para 2031, creciendo a una CAGR del 6,72%.

¿Qué tecnología dieléctrica está ganando participación más rápidamente?

Se prevé que los diseños sólidos y otros libres de SF₆ se expandan a una CAGR del 9,5% debido a la prohibición de gases fluorados de Europa y la adopción voluntaria en América del Norte.

¿Por qué las RMU interiores crecen más rápido que las unidades exteriores?

Los precios del suelo urbano y los mandatos de soterramiento impulsan a las empresas de servicios públicos a elegir RMU interiores compactas, que se espera que crezcan al 8,4% anual hasta 2031.

¿Cómo influyen las energías renovables en la demanda de RMU?

Los parques solares, eólicos y de almacenamiento en baterías a escala de servicios públicos necesitan circuitos colectores de media tensión; este segmento de usuarios finales es el de mayor crecimiento con una CAGR del 8,8%.

¿Qué regiones lideran las futuras instalaciones de RMU?

��������-�ʲ���í�ھ����� lidera con el 43,2% de los ingresos de 2025 y mantiene la CAGR regional más alta del 8,4%, impulsada por los presupuestos de modernización de redes de China e India.

¿Quiénes son los principales proveedores de RMU en la actualidad?

ABB, Schneider Electric, Siemens, Eaton y Larsen & Toubro poseen alrededor del 55% de los ingresos globales, mientras que CHINT y TGOOD avanzan en los mercados emergentes.

Última actualización de la página el: