Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sensores de Radar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

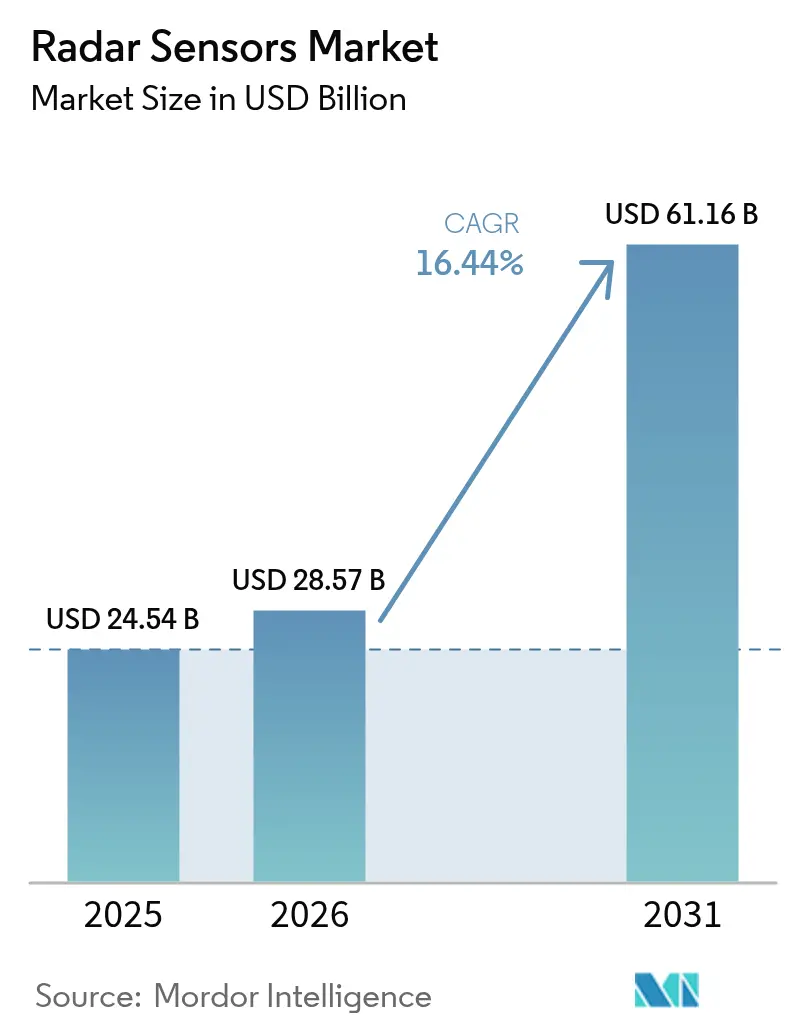

| Tamaño del Mercado (2026) | 28.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.44% CAGR |

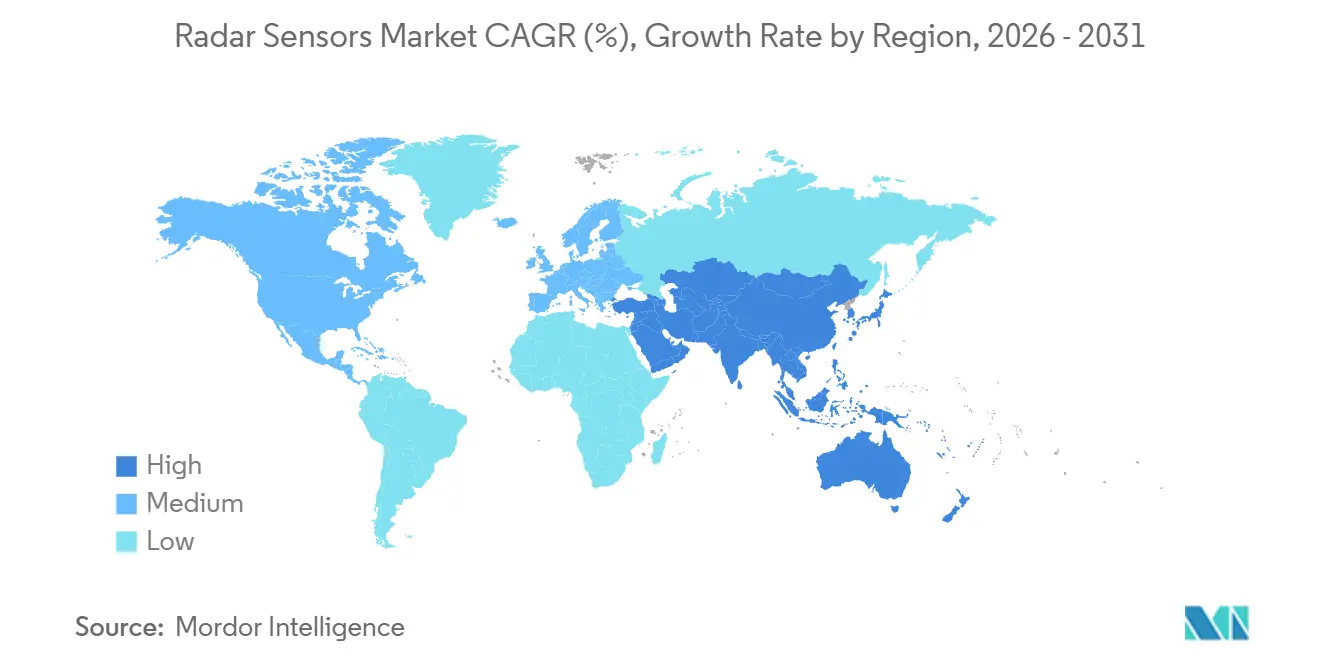

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Radar por ���ϲ�����

Se espera que el tamaño del mercado de sensores de radar aumente de USD 24,54 mil millones en 2025 a USD 28,57 mil millones en 2026 y alcance USD 61,16 mil millones en 2031, creciendo a una CAGR del 16,44% durante 2026-2031. La demanda se está acelerando porque las regulaciones de seguridad automotriz ahora exigen al menos un sensor de imagen orientado hacia adelante, los ministerios de defensa están financiando actualizaciones de sistemas de matriz de exploración electrónica activa en flotas de la región ��������-�ʲ���í�ھ�����, y las fábricas están incorporando dispositivos de evitación de colisiones de onda milimétrica en robots colaborativos. Los fabricantes de plataformas están migrando de arquitecturas de 24 GHz a 77-81 GHz para obtener una resolución de alcance diez veces más fina manteniendo pequeñas las huellas de las antenas. Los fabricantes de chips han respondido integrando interfaces de radiofrecuencia, procesamiento de señales e inferencia de aprendizaje automático en un único chip, reduciendo el costo de materiales de un módulo de corto alcance a menos de USD 20 en grandes volúmenes. Los contratos vinculados a paquetes de asistencia avanzada al conductor de Nivel 2+ en China y las calificaciones de cinco estrellas Euro NCAP en Europa están consolidando incrementos de volumen plurianuales, mientras que el mapeo de terreno con drones y la modernización de radares meteorológicos añaden vientos de cola adicionales.

Conclusiones Clave del Informe

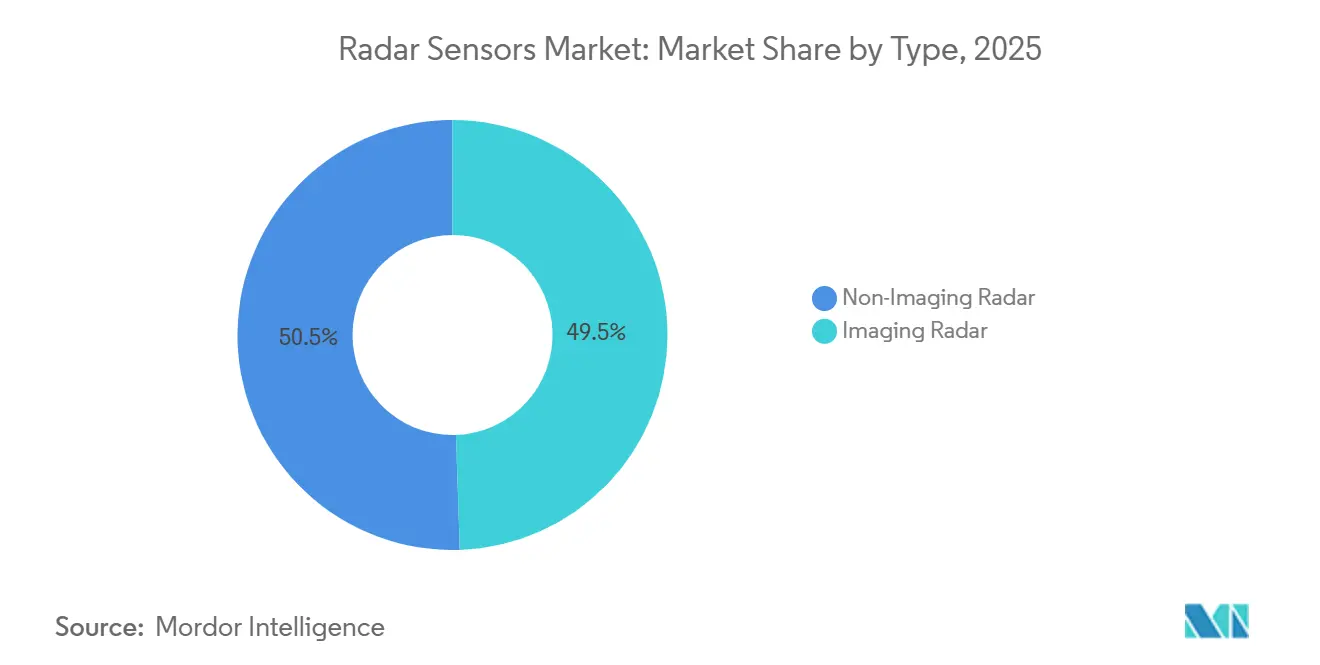

- Por tipo, el radar de imagen lideró con el 49,46% de la participación del mercado de sensores de radar en 2025, y se proyecta que avance a una CAGR del 16,83% hasta 2031.

- Por banda de frecuencia, el segmento de 77-81 GHz capturó el 43,89% de la participación del mercado de sensores de radar en 2025, mientras que se prevé que la banda de 94 GHz y superior crezca a una CAGR del 17,41% hasta 2031.

- Por alcance, los módulos de corto alcance representaron el 38,71% de la participación del mercado de sensores de radar en 2025, mientras que se espera que las unidades de alcance medio se expandan a una CAGR del 17,07% durante el mismo período.

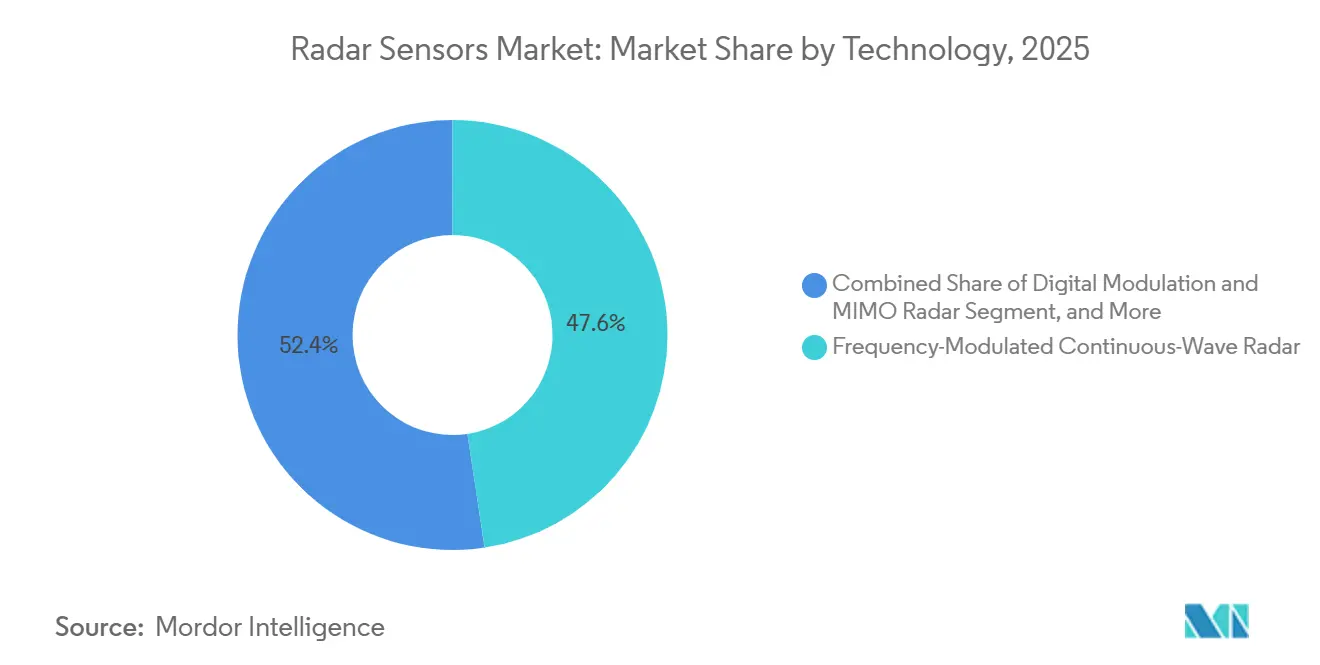

- Por tecnología, los dispositivos de onda continua modulada en frecuencia representaron el 47,62% de los ingresos de 2025, y el radar MIMO digital es la categoría de más rápido crecimiento, con una CAGR del 17,23% hasta 2031.

- Por usuario final, el sector automotriz representó el 59,83% de la demanda de 2025, mientras que se proyecta que las aplicaciones de monitoreo de tráfico e infraestructura inteligente registren una CAGR del 18,11% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� representó el 34,59% de los ingresos globales en 2025, mientras que Oriente Medio es la región de más rápido crecimiento, con una CAGR del 17,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Radar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Radares de 77-81 GHz en Sistemas de Seguridad Automotriz | +4.2% | Europa, América del Norte, China | Corto plazo (≤ 2 años) |

| Demanda Creciente de Radares de Imagen Compactos en Mapeo de Terreno con Drones | +2.8% | América del Norte, Europa, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Aumento del Gasto Militar en Radares AESA en ��������-�ʲ���í�ھ����� | +3.5% | India, ������ó��, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Necesidad Creciente de Sensores de Onda Milimétrica en la Evitación de Colisiones de Robots Industriales | +2.1% | Europa, América del Norte, China, ������ó�� | Mediano plazo (2-4 años) |

| Impulso de Infraestructura para Autopistas Inteligentes y Radares de Monitoreo de Tráfico en Europa | +2.3% | Alemania, Francia, Países Bajos, Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción Impulsada por el Cambio Climático de Radares Meteorológicos Doppler en Zonas Costeras | +1.5% | Zonas costeras globales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción Creciente de Radares de 77-81 GHz en Sistemas de Seguridad Automotriz

El protocolo 2025 de Euro NCAP premia a los vehículos que detectan usuarios vulnerables de la vía pública de noche, un escenario que requiere radar con resolución de elevación inferior a un grado. Los fabricantes de componentes han estandarizado por tanto en diseños de onda continua modulada en frecuencia de 77-81 GHz que ofrecen una resolución de alcance diez veces más fina que los equipos heredados de 24 GHz.[1]Texas Instruments, "Sensor de Radar Automotriz MIMO de 77 GHz a 81 GHz," ti.com El mandato de China de enero de 2026 para el frenado de emergencia automático obliga a que cada automóvil de pasajeros nuevo incluya al menos tres radares de esquina y una unidad de imagen orientada hacia adelante, desencadenando una producción a escala inmediata. La asignación global consistente de la banda de 76-81 GHz por parte de la Unión Internacional de Telecomunicaciones ofrece certeza regulatoria, fomentando inversiones en fabricación de obleas y reduciendo los costos por unidad. El acuerdo multimodelo de Mobileye con un fabricante de automóviles europeo líder señala además la consolidación de datos de radar, lidar y cámara en una única plataforma de software. En conjunto, se proyecta que estas fuerzas eleven la penetración automotriz de 1,8 a 2,6 sensores por vehículo ligero entre 2025 y 2027.

Demanda Creciente de Radares de Imagen Compactos en Mapeo de Terreno con Drones

El radar de imagen cuatridimensional montado en pequeñas aeronaves no tripuladas puede atravesar humo, follaje denso y lluvia intensa para crear modelos de elevación a nivel centimétrico que el lidar no puede ofrecer en las mismas condiciones. El módulo LRR615 de HiRain genera 2.000 detecciones por fotograma a 30 fps, proporcionando clasificación de terreno en tiempo real para misiones de aterrizaje autónomo y evaluación de incendios forestales. Los contratos del Servicio Geológico de los Estados Unidos emitidos en 2025 han reducido los costos de levantamiento en más del 90% en comparación con el lidar en helicóptero, abriendo un flujo de ingresos recurrente de servicios gubernamentales.[2]Servicio Geológico de los Estados Unidos, "Mapeo de Zonas Quemadas por Incendios Forestales con Drones Equipados con Radar," usgs.gov La técnica de apertura virtual de Ambarella reduce la masa de carga útil del dron en un 40%, extendiendo los tiempos de vuelo más allá de 40 minutos con baterías estándar de polímero de litio. Los proyectos Horizon de Europa financian cargas útiles adicionales orientadas a la agricultura que rastrean la humedad del suelo y el estrés de los cultivos, lo que sugiere que los proveedores comerciales de servicios con drones adoptarán el radar de imagen como sensor estándar junto con las cámaras multiespectrales.

Aumento del Gasto Militar en Radares de Matriz de Exploración Electrónica Activa en ��������-�ʲ���í�ھ�����

India, ������ó��, Corea del Sur y Australia presupuestaron colectivamente más de USD 132 mil millones para programas de modernización en 2025-2026, con una parte significativa dedicada a la producción doméstica de AESA. El radar Uttam instalado en los cazas Tejas y las actualizaciones J/APG-2 de Mitsubishi Electric elevan el tiempo medio entre fallos de 200 horas a más de 10.000 horas, reduciendo los costos de soporte durante la vida útil en aproximadamente un 35%. El contrato de KRW 2,1 billones de Hanwha para el sistema superficie-aire Cheongung-II incluye radares de banda S de 360 grados que rastrean simultáneamente 100 amenazas. El despliegue de Australia del AN/SPY-7 de Lockheed Martin extiende la detección de misiles balísticos de 1.000 km a 2.000 km, mejorando los niveles de confianza de intercepción. Estas adquisiciones también estimulan líneas de semiconductores domésticas para amplificadores de potencia de nitruro de galio, que eventualmente se difunden en diseños de sensores de radar civiles.

Necesidad Creciente de Sensores de Onda Milimétrica en la Evitación de Colisiones de Robots Industriales

Las normas ISO 13849-1 e IEC 61496 exigen que los robots colaborativos utilicen sensores con clasificación de seguridad que sigan siendo fiables en entornos con polvo, aceite o humedad; el radar de onda milimétrica cumple estos requisitos sin verse afectado por oclusiones ópticas.[3]Oficina de Prensa e Información de India, "Presupuesto de Defensa 2025-26," pib.gov.in Fuente: ISO, "ISO 13849-1 Seguridad de la Maquinaria," iso.org El microScan3 Core de Sick AG detecta extremidades a 3 m con una tasa de falsas alarmas inferior al 0,01%, permitiendo que los robots móviles autónomos se muevan a 2 m/s sin jaulas. El chip IWRL6432 de Texas Instruments integra la pila completa de radio y procesador en un cuadrado de 10,4 mm, llevando el costo del módulo a USD 8,50 en volúmenes de 100.000 unidades. La implementación de ABB en 2025 en 14 plantas de vehículos eliminó 120 horas de tiempo de inactividad anual por línea al eliminar los ciclos de mantenimiento de escáneres láser. A medida que la fabricación avanza hacia una producción flexible de alta variedad, las zonas de seguridad basadas en radar reemplazarán las cortinas de luz montadas en el suelo en al menos 12.000 fábricas europeas para 2028.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Asignación de Espectro en Bandas Sub-10 GHz | -1.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Alto Costo de Calibración y Mantenimiento de Matrices de Radar de Imagen | -1.5% | Automotriz e industrial a nivel global | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica en Chipsets de Onda Milimétrica de Alta Potencia | -1.2% | Automotriz y defensa a nivel global | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad de Datos en Radares de Seguimiento Tridimensional de Personas en el Comercio Minorista | -0.9% | Europa, estados seleccionados de los Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Restricciones de Asignación de Espectro en Bandas Sub-10 GHz

Los reguladores de redes móviles han reasignado 3,3-3,8 GHz para 5G, obligando a los radares meteorológicos de banda S heredados a aceptar posibles interferencias o migrar a frecuencias más altas. La propuesta de la FCC de 2025 restringe el radar automotriz por debajo de 10 GHz a vehículos de emergencia, tras quejas marítimas de que los sistemas de camiones de 9,3 GHz corrompen las pantallas de banda X de los barcos. El ETSI limita el radar de corto alcance de 24 GHz a 20 dBm, restringiendo el alcance efectivo a 30 m y empujando a los proveedores hacia chips de 77 GHz más costosos. La subasta de espectro de India en 2025 redujo el ancho de banda para la vigilancia aeroportuaria, obligando a actualizaciones por valor de INR 4.200 millones de rupias (USD 500 millones). Reglas divergentes: ������ó�� ofrece 4 GHz de ancho de banda a 79 GHz, mientras que Corea del Sur otorga solo 1 GHz, obligando a los fabricantes de automóviles a mantener versiones de hardware específicas por región.

Alto Costo de Calibración y Mantenimiento de Matrices de Radar de Imagen

El radar cuatridimensional requiere alineación de fase dentro de 0,5° y coincidencia de amplitud dentro de 0,2 dB en casi 200 canales, una precisión que se desvía con la temperatura y el estrés mecánico. La plataforma Gen 8 de autocalibración de Aptiv añade 12 ms de latencia y 1,8 W de consumo para comparaciones con objetivos de referencia. Continental reporta costos de garantía de EUR 47 por unidad durante ciclos de vida de cinco años, casi cuatro veces los módulos sin imagen, debido a la delaminación de antenas e ingreso de humedad en la radome. Los reparadores independientes carecen de las cámaras de prueba de RF necesarias para la recalibración, dejando a los consumidores pagar más de USD 800 por módulo en concesionarios, un problema ahora citado en peticiones de derecho a reparar. Cumplir con el rendimiento de temperatura AEC-Q100 Grado 2 añade entre USD 15 y 22 al costo de materiales, limitando la adopción a corto plazo en clases de vehículos sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Radar de Imagen se Acerca a la Adopción Mayoritaria

El radar de imagen representó el 49,46% de la participación del mercado de sensores de radar en 2025, expandiéndose a una CAGR del 16,83% hasta 2031 a medida que los fabricantes de automóviles adoptan la percepción de nube de puntos comparable al lidar a una décima parte del costo. La adquisición de Fusionride por parte de Zadar Labs en enero de 2026 subraya la creciente inversión en pilas definidas por software que permiten actualizaciones de algoritmos por vía inalámbrica sin cambios de hardware. Los sistemas sin imagen retuvieron el 50,54% en 2025 porque los sistemas Doppler pulsados de larga trayectoria siguen siendo el estándar para el monitoreo meteorológico y el control del tráfico aéreo, donde los datos de elevación son innecesarios. Sin embargo, las arquitecturas de vehículos híbridos ahora combinan una unidad de imagen con cuatro módulos sin imagen para satisfacer el protocolo de cinco estrellas de Euro NCAP mientras mantienen los costos de materiales de sensores por debajo de USD 180 por vehículo. En consecuencia, se proyecta que los ingresos del radar de imagen superen a los diseños heredados para 2028 a medida que los precios por volumen caigan por debajo de USD 45 por módulo orientado hacia adelante.

El impulso de crecimiento también proviene de la innovación en chipsets. La síntesis de apertura virtual de Arbe Robotics produce más de 2.000 detecciones por fotograma, en comparación con 64 en los sistemas clásicos de onda continua modulada en frecuencia, permitiendo una clasificación fiable de peatones de noche. Los fabricantes de automóviles monetizan esta resolución a través de funciones de suscripción que desbloquean niveles más altos de autonomía después de la venta, convirtiendo el radar de un costo de hardware único a una plataforma de software recurrente. Sin embargo, la ventaja del radar de imagen se reduce más allá de 250 m porque la atenuación atmosférica a 77-81 GHz degrada la relación señal-ruido, por lo que los fabricantes de equipos originales de camiones de carga todavía prefieren módulos de largo alcance sin imagen para ciclos de trabajo de control de crucero adaptativo que superan las 5 horas diarias. En general, las soluciones de imagen están destinadas a capturar la mayor participación del mercado de sensores de radar al final del período de pronóstico.

Por Banda de Frecuencia: 77-81 GHz Sigue Siendo el Núcleo Mientras la Banda W se Acelera

La banda de 77-81 GHz representó el 43,89% de los ingresos de 2025, ya que la Unión Internacional de Telecomunicaciones la designa como el estándar global para el radar automotriz de corto alcance, apoyando las economías de escala en la producción de chips de silicio-germanio. La familia AWR2944 de Texas Instruments demuestra una hoja de ruta hacia la operación a 94 GHz con 10 GHz de ancho de banda instantáneo, catalizando una CAGR del 17,41% para el segmento de banda W hasta 2031. El radar sub-10 GHz, importante para la penetración del suelo y la imagen a través de paredes, está creciendo a una CAGR del 15,2% pero enfrenta interferencias de los servicios 5G en expansión, recortando su participación a pesar de la demanda en levantamientos de ingeniería civil. Los cambios regulatorios ya han obligado a los proveedores a migrar los diseños automotrices de 24 GHz o aceptar rangos de detección limitados a 30 m, acelerando la transición a plataformas de 77-81 GHz.

Más allá del sector automotriz, los dispositivos sin licencia de 60-64 GHz están aumentando en la detección de ocupación en edificios inteligentes. El BGT60TR13C de Infineon detecta la respiración a través de paredes de yeso hasta 10 m, reduciendo el consumo de energía de climatización en un 18% en retrofits piloto. Los integradores de defensa están considerando los 94 GHz para cabezas buscadoras compactas porque los anchos de barrido más amplios ofrecen la resolución subcentimétrica necesaria para misiones contra sistemas aéreos no tripulados. En este contexto, se prevé que los precios del silicio de banda W caigan un 35% para 2029 a medida que las fundiciones amplíen los procesos de nitruro de galio, posicionando a los 94 GHz para reclamar más del 12% del tamaño del mercado de sensores de radar para 2031.

Por Alcance: Los Módulos de Alcance Medio Ganan Ritmo en la Automatización del Estacionamiento

Los sensores de corto alcance capturaron el 38,71% de las ventas de 2025 porque las ayudas de punto ciego, tráfico cruzado y marcha atrás son ahora estándar en la mayoría de los SUV compactos, con costos unitarios cercanos a USD 18. Se proyecta que los dispositivos de alcance medio que cubren 50-100 m lideren el crecimiento con una CAGR del 17,07% a medida que el estacionamiento automatizado y los asistentes de cambio de carril proliferan en vehículos de segmento medio. El radar codesarrollado por Valeo y Mobileye extiende la detección a 120 m manteniéndose por debajo de USD 85 por módulo, cumpliendo los requisitos europeos urbanos de Nivel 3. El radar de largo alcance mantuvo el 29,1% en 2025 pero enfrenta restricciones térmicas, ya que la potencia de transmisión superior a 12 dBm eleva las temperaturas de unión a más de 150 °C en carcasas compactas.

Los reguladores refuerzan aún más la combinación. La norma FMVSS 111 de los Estados Unidos exige la detección de peatones dentro de 3 m detrás de los vehículos, una métrica cumplida por el radar de corto alcance a precios de producto básico, garantizando decenas de millones de envíos de unidades anuales hasta 2031. Mientras tanto, el Reglamento General de Seguridad 2 de Europa obliga a los sistemas de detección de marcha atrás en camiones pesados, canalizando la demanda hacia módulos de alcance medio de 77 GHz con campos de visión de 120 grados. A medida que las tarifas de estacionamiento municipal aumentan, los fabricantes de automóviles promueven suscripciones de estacionamiento manos libres que dependen de cuatro sensores de alcance medio en las esquinas, consolidando el liderazgo de esta categoría en ingresos incrementales por vehículo.

Por Tecnología: El MIMO Digital Roba �ʲ����پ������貹����ó�� al FMCW Clásico

El radar de onda continua modulada en frecuencia lideró con el 47,62% de la facturación de 2025 porque mide el alcance y la velocidad en un único ciclo de chirp a bajo costo computacional. Infineon y NXP ahora envían soluciones de chip único que incorporan formación de haz MIMO y aceleración de aprendizaje automático en el chip, impulsando la modulación digital a una CAGR del 17,23%. El radar pulsado sigue siendo el estándar para la vigilancia aérea y meteorológica de largo alcance, donde la potencia de pico supera 1 MW y los ciclos de trabajo permanecen por debajo del 1%, manteniendo manejable el consumo promedio de energía. Las arquitecturas de matriz en fase y AESA capturaron el 12,1% en 2025 y podrían crecer más rápido a medida que la matriz de metamateriales de USD 120 de Echodyne muestra paridad de costos con los giros mecánicos para envolventes de seguridad automotriz.

El auge del MIMO digital está arraigado en la flexibilidad del software. El chipset de Arbe Robotics sintetiza una apertura virtual superior a 30 cm, ofreciendo precisión angular inferior a un grado sin ampliar el tamaño físico de la antena, una ventaja que los sistemas solo de cámara no pueden replicar en niebla o lluvia intensa. Las actualizaciones de firmware por vía inalámbrica permiten además a los fabricantes de automóviles monetizar nuevas funciones de percepción después de la venta, convirtiendo el radar en un activo actualizable en lugar de un dispositivo de función fija. A medida que estas capacidades se filtran hacia los modelos de mercado masivo, se espera que el MIMO digital supere el 35% de la participación del mercado de sensores de radar para 2031, mientras que el FMCW clásico cae por debajo del 40%.

Por Usuario Final: Los Proyectos de Infraestructura Generan Nuevas Vías de Crecimiento

Las aplicaciones automotrices representaron el 59,83% de la demanda de 2025 porque Europa, China y los Estados Unidos imponen mandatos de asistencia avanzada al conductor que típicamente requieren de tres a cinco sensores por vehículo. Los despliegues de monitoreo de tráfico e infraestructura inteligente son los de más rápido crecimiento, con una CAGR del 18,11%, a medida que la Unión Europea y la Administración Federal de Carreteras de los Estados Unidos financian sistemas de transporte inteligente cooperativo con radares de borde de carretera para la detección de sentido contrario y la aplicación de velocidad variable. El sector aeroespacial y de defensa mantuvo el 14,2% a medida que las actualizaciones de AESA de miles de millones de dólares alargan los ciclos de vida de las plataformas y mejoran la fidelidad del seguimiento de objetivos. La automatización industrial y la robótica representaron el 5,4% pero se está acercando a una participación de dos dígitos a medida que las fábricas reemplazan los escáneres láser con radar que opera sin mantenimiento durante 36 meses.

La atención médica y la vida asistida, aunque solo el 2,9% en 2025, se están expandiendo rápidamente después de que los radares de prevención de caídas aprobados por la FDA redujeron las tasas de hospitalización en un 31% en programas piloto, fomentando el reembolso por parte de las aseguradoras. El monitoreo ambiental y meteorológico se mantiene estable en el 4,1% porque los presupuestos de las agencias meteorológicas nacionales se están actualizando a sistemas Doppler de doble polarización en lugar de ampliar el número de radares. Las aplicaciones de seguridad y vigilancia, particularmente la defensa perimetral de instalaciones energéticas, añaden una demanda constante, mientras que el análisis minorista enfrenta vientos en contra de estrictas normas de privacidad biométrica que restringen el seguimiento tridimensional sin consentimiento explícito. En general, se proyecta que los sectores no automotrices eleven su porción combinada del tamaño del mercado de sensores de radar por encima del 45% para 2031, reduciendo la volatilidad vinculada a los ciclos de producción de vehículos ligeros.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 34,59% de la participación del mercado de sensores de radar en 2025 y se está expandiendo a una CAGR del 16,8%, ya que el mandato de Nivel 2+ de China requiere al menos 4 sensores en cada automóvil de pasajeros nuevo e India destina USD 72,6 mil millones para actualizaciones de radar de defensa. China generó más de la mitad de la demanda regional en 2025 porque los proveedores domésticos fijan el precio de los módulos de imagen un 25% por debajo de los competidores occidentales, acelerando la instalación en vehículos eléctricos de mercado masivo. India sigue siendo el país de más rápido crecimiento, con una CAGR del 18,3%, impulsada por las normas de advertencia de colisión para camiones comerciales y grandes pedidos de conjuntos AESA Uttam indígenas. Una base de producción automotriz en contracción modera la CAGR del 15,6% de ������ó��, aunque Denso y Hitachi Astemo están escalando radares de estacionamiento de 94 GHz para híbridos premium. Corea del Sur se beneficia de KRW 12 billones en subsidios del Nuevo Acuerdo 2.0 que respaldan los sistemas de Nivel 3 en los modelos de Hyundai y Kia, elevando las previsiones de envíos regionales hasta 2031.

Europa entregó el 26,1% de los ingresos globales en 2025 y mantiene una CAGR del 16,2%, respaldada por el Reglamento General de Seguridad 2, que exige asistencia inteligente de velocidad, mantenimiento de carril y frenado de emergencia en todas las nuevas plataformas después de julio de 2024. Alemania representó el 38% del mercado de sensores de radar del continente en 2025, ya que Volkswagen, BMW y Mercedes-Benz estandarizaron las unidades de imagen en las arquitecturas de vehículos eléctricos. El Reino Unido supera a la región con una CAGR del 17,1% porque GBP 850 millones en pruebas públicas de lanzaderas de Nivel 4 requieren pilas de sensores redundantes, incluidos dos radares de imagen por vehículo de prueba. Francia e Italia registran un crecimiento de mediados de la adolescencia pero quedan rezagadas respecto a los líderes debido a una adopción más lenta de vehículos eléctricos y presupuestos de incentivos limitados. Los límites de potencia revisados de EN 302 858, que aumentan de 55 dBm a 58 dBm en septiembre de 2025, ahora permiten que una sola unidad de 77 GHz cumpla los objetivos de crucero adaptativo que antes manejaban pares de doble sensor.

América del Norte representó el 28,3% de los ingresos de 2025 y registra una CAGR del 15,9%, ya que la Administración Nacional de Seguridad del Tráfico en las Carreteras propone un mandato de frenado de emergencia automático que cubre 17 millones de vehículos ligeros anualmente. El Fondo de Innovación Estratégica de CAD 1,2 mil millones de �䲹�Բ���á pone en línea la primera línea de módulos norteamericana de Infineon en Ottawa para el tercer trimestre de 2026, mejorando la resiliencia de la cadena de suministro continental. Las plantas mexicanas en Guadalajara y Monterrey ya ensamblan el 18% de la producción regional, aprovechando precios laborales un 40% por debajo de los promedios de los Estados Unidos y la proximidad a los centros de ensamblaje de Texas y Míchigan. América del Sur representa el 4,2% de los ingresos globales, con Brasil representando el 68% de ese total, aunque la penetración del radar está por debajo del 12% porque los precios promedio de transacción dejan poco presupuesto para sistemas avanzados de asistencia al conductor. Oriente Medio y Á�ڰ������� contribuyen conjuntamente con el 6,9%, aunque Oriente Medio registra la CAGR regional más rápida del 17,46%, ya que el proyecto NEOM de Arabia Saudita y los programas de infraestructura crítica de los Emiratos Árabes Unidos requieren radares de tráfico y perimetrales en cada nuevo corredor.

Panorama Competitivo

El mercado de sensores de radar exhibe una concentración moderada: Bosch, Continental, Infineon Technologies, NXP Semiconductors y Denso representaron aproximadamente el 58% de los ingresos de 2025, aunque su participación de mercado combinada está disminuyendo a medida que los disruptores de radar de imagen ganan nuevas plataformas. Bosch aprovecha sus propias fábricas de GaAs y SiGe para garantizar plazos de entrega de 12 semanas, un amortiguador estratégico contra los cuellos de botella de las fundiciones que extienden la entrega para los rivales sin fábrica a 20 semanas. Continental escala su radar de esquina de quinta generación a 14 millones de unidades europeas enviadas en 2025, creciendo un 22% interanual mientras incorpora firmware de autocalibración que reduce las reclamaciones de garantía en un 11%. La compra de los sensores no ópticos de ams Osram por parte de Infineon en febrero de 2026 reduce la huella del módulo en un 30%, abriendo ubicaciones en manijas de puertas y espejos que las carcasas heredadas no podían encajar.

Las empresas emergentes están reduciendo las barreras de entrada a través de arquitecturas definidas por software. El chipset de apertura virtual de Arbe Robotics admite 2.000 detecciones por fotograma y aseguró seis victorias de diseño con fabricantes de vehículos eléctricos chinos en 2025, generando su primer pedido pendiente de USD 100 millones. Uhnder envió 500.000 unidades de modulación de código digital que logran un rendimiento angular inferior a un grado sin blindaje costoso, permitiendo al proveedor de Nivel 1 Valeo cotizar un módulo de alcance medio a USD 75, un 15% menos que las generaciones anteriores. La propiedad intelectual de procesamiento de señales de Oculii, ahora incorporada en los SoC de Ambarella, se expandió a dos flotas de camiones norteamericanas que necesitaban detección a 300 metros para el platooning en autopistas, demostrando el valor de las actualizaciones de software en hardware de RF modesto.

Los campeones regionales añaden mayor fragmentación. HiRain tiene una participación del 12% en China después de integrar chips de Arbe en su unidad LRR615, mientras que Mando y HL Klemove suministran el 80% del contenido de radar de Hyundai y Kia en Corea del Sur. Denso y Hitachi Astemo de ������ó�� colaboran en módulos de asistencia de estacionamiento de 94 GHz, apuntando a un costo de materiales de USD 60 mil millones para 2028 para defenderse de las importaciones chinas de menor costo. El proceso de silicio sobre aislante totalmente agotado de 22 nm de Indie Semiconductor reduce el consumo de energía en un 40% y está siendo muestreado con tres fabricantes de equipos originales europeos que buscan radares frontales de menos de USD 50 para automóviles del segmento B. La matriz AESA de metamateriales de USD 120 de Echodyne muestra que los haces dirigidos electrónicamente se están acercando a la paridad de costos con los giros mecánicos, ejerciendo presión sobre los márgenes de los proveedores de FMCW heredados a mediados de la década. En general, se espera que la competencia de precios y los modelos de ingresos por actualización inalámbrica reduzcan la participación de ingresos de los cinco principales a cerca del 51% para 2031, reequilibrando la balanza entre la incumbencia de hardware y la agilidad del software.

Líderes de la Industria de Sensores de Radar

Robert Bosch GmbH

Continental AG

Infineon Technologies AG

NXP Semiconductors N.V.

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Infineon Technologies completó la compra de EUR 570 millones (USD 644 millones) de los activos de sensores no ópticos de ams Osram, añadiendo experiencia en antena en paquete y reduciendo las huellas de los módulos en un 30%.

- Enero de 2026: Zadar Labs adquirió Fusionride para integrar algoritmos de percepción definidos por software en su línea de radar de imagen.

- Diciembre de 2025: Gapwaves ganó un pedido de Infineon para antenas de guía de ondas que ofrecen un 20% más de ganancia para módulos de 77-81 GHz.

- Octubre de 2025: Infineon presentó el transceptor BGT60TR13C de 60 GHz que detecta la presencia humana y los signos vitales a través de paredes a un alcance de 10 m.

Alcance del Informe Global del Mercado de Sensores de Radar

El Informe del Mercado de Sensores de Radar está Segmentado por Tipo (Radar de Imagen y Radar sin Imagen), Banda de Frecuencia (Menos de 10 GHz, 24 GHz, 60-64 GHz, 77-81 GHz, 94 GHz y Superior), Alcance (Sensor de Radar de Corto Alcance, Sensor de Radar de Alcance Medio, Sensor de Radar de Largo Alcance), Tecnología (Radar Pulsado, Radar de Onda Continua Modulada en Frecuencia, Radar de Matriz en Fase / AESA, Modulación Digital y Radar MIMO), Usuario Final (Automotriz, Aeroespacial y Defensa, Seguridad y Vigilancia, Automatización Industrial y Robótica, Monitoreo Ambiental y Meteorológico, Monitoreo de Tráfico e Infraestructura Inteligente, Atención Médica y Vida Asistida, Otros Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ�������). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Radar de Imagen |

| Radar sin Imagen |

| Menos de 10 GHz |

| 24 GHz |

| 60-64 GHz |

| 77-81 GHz |

| 94 GHz y Superior |

| Sensor de Radar de Corto Alcance |

| Sensor de Radar de Alcance Medio |

| Sensor de Radar de Largo Alcance |

| Radar Pulsado |

| Radar de Onda Continua Modulada en Frecuencia |

| Radar de Matriz en Fase / AESA |

| Modulación Digital y Radar MIMO |

| Automotriz |

| Aeroespacial y Defensa |

| Seguridad y Vigilancia (Fija y Móvil) |

| Automatización Industrial y Robótica |

| Monitoreo Ambiental y Meteorológico |

| Monitoreo de Tráfico e Infraestructura Inteligente |

| Atención Médica y Vida Asistida |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

| Por Tipo | Radar de Imagen | ||

| Radar sin Imagen | |||

| Por Banda de Frecuencia | Menos de 10 GHz | ||

| 24 GHz | |||

| 60-64 GHz | |||

| 77-81 GHz | |||

| 94 GHz y Superior | |||

| Por Alcance | Sensor de Radar de Corto Alcance | ||

| Sensor de Radar de Alcance Medio | |||

| Sensor de Radar de Largo Alcance | |||

| Por Tecnología | Radar Pulsado | ||

| Radar de Onda Continua Modulada en Frecuencia | |||

| Radar de Matriz en Fase / AESA | |||

| Modulación Digital y Radar MIMO | |||

| Por Usuario Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Seguridad y Vigilancia (Fija y Móvil) | |||

| Automatización Industrial y Robótica | |||

| Monitoreo Ambiental y Meteorológico | |||

| Monitoreo de Tráfico e Infraestructura Inteligente | |||

| Atención Médica y Vida Asistida | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Egipto | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de sensores de radar en 2031?

Se proyecta que el mercado de sensores de radar alcance USD 61,16 mil millones para 2031.

¿Con qué rapidez se espera que crezca el mercado después de 2026?

Se prevé que se expanda a una CAGR del 16,44% de 2026 a 2031.

¿Qué banda de frecuencia domina actualmente los sensores de radar comerciales?

La banda de 77-81 GHz mantuvo el 43,89% de los ingresos de 2025 debido a su fina resolución y aprobación regulatoria global.

¿Por qué los radares de imagen están ganando terreno sobre las versiones sin imagen?

Las unidades de imagen ofrecen nubes de puntos tridimensionales que clasifican a los usuarios vulnerables de la vía pública mientras igualan la resolución del lidar a menor costo.

¿Qué sector de uso final está creciendo más rápido?

Los proyectos de monitoreo de tráfico e infraestructura inteligente están avanzando a una CAGR del 18,11% hasta 2031.

¿Qué está obstaculizando la adopción rápida de matrices de radar de imagen?

Los altos costos de calibración y mantenimiento, incluido el servicio exclusivo en concesionarios con precios superiores a USD 800 por módulo, siguen siendo una barrera.

Última actualización de la página el: