Tamaño y �ʲ����پ������貹����ó�� del Mercado de Compuestos de Purga

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

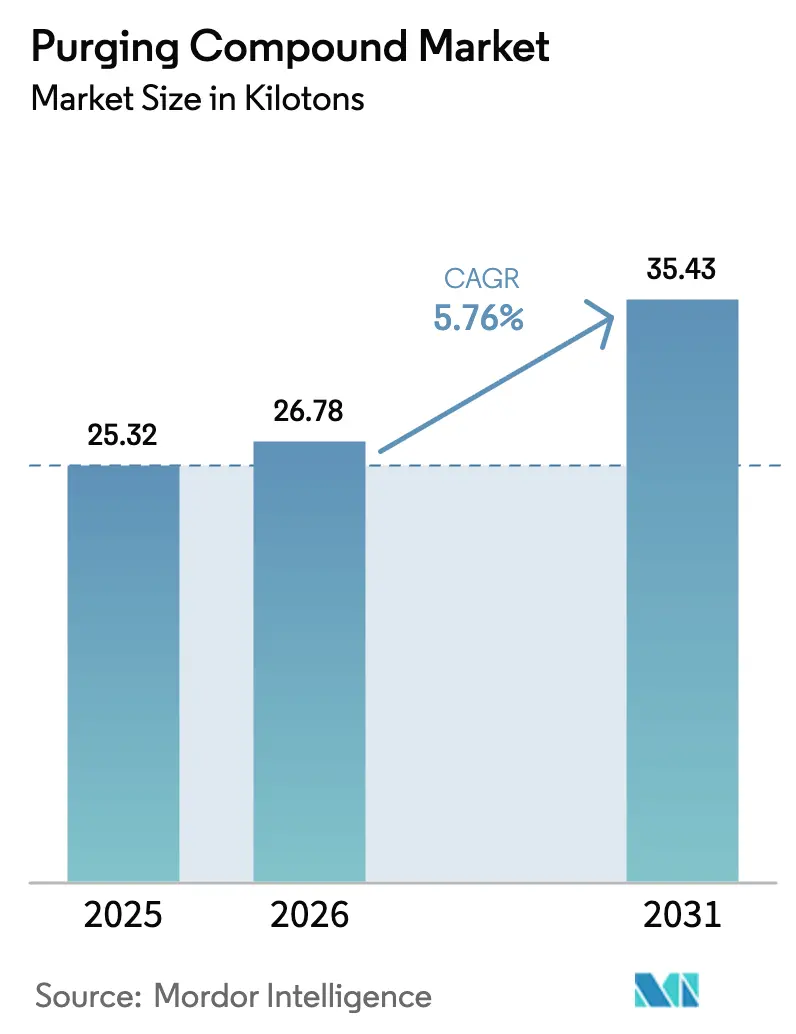

| Volumen del Mercado (2026) | 26.78 kilotones |

| Volumen del Mercado (2031) | 35.43 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Purga por ���ϲ�����

Se proyecta que el tamaño del Mercado de Compuestos de Purga se expanda desde 25,32 kilotones en 2025 y 26,78 kilotones en 2026 hasta 35,43 kilotones en 2031, registrando una CAGR del 5,76% entre 2026 y 2031. El crecimiento está impulsado por la rápida adopción de polímeros de ingeniería de alta temperatura, intervalos de cambio más cortos en plantas de Industria 4.0 y la creciente presión regulatoria para reducir la abrasión de microplásticos. América del Norte representó una participación dominante del 50,12% en el mercado de compuestos de purga en 2025, aunque ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 6,18%, respaldada por el auge de la producción de vehículos eléctricos en China. Los productos de purga mecánica lideraron con una participación en volumen del 55,49% en 2025 y se están expandiendo a una CAGR del 6,08%, mientras que el moldeo por inyección representa el 59,16% del volumen gracias a los frecuentes cambios de color y resina. Las aplicaciones automotrices y de transporte capturaron una participación del 25,16% en 2025 y continúan beneficiándose de los mandatos de cero defectos en carcasas de baterías y piezas estructurales. La intensidad competitiva se mantiene moderada porque los grandes grupos químicos integrados agrupan los compuestos de purga con resinas de ingeniería, mientras que los proveedores especializados se centran en formulaciones específicas para cada aplicación que generan hasta un 85% de reducción de desechos.

Conclusiones Clave del Informe

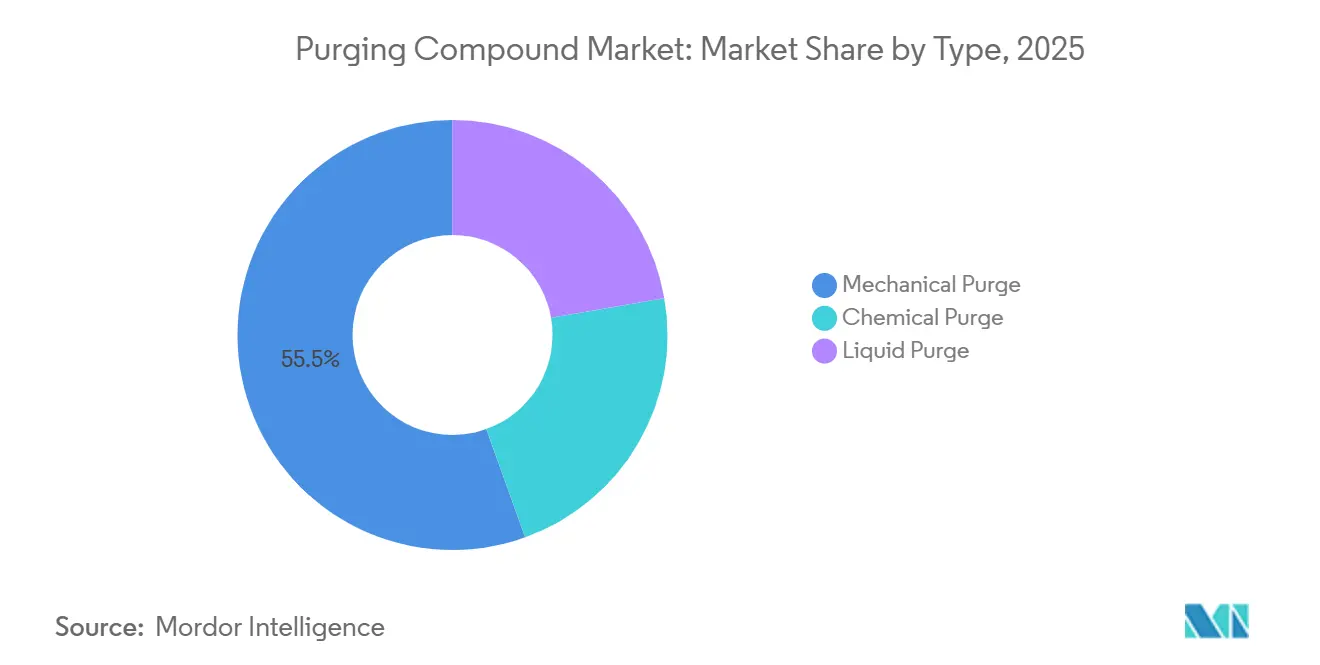

- Por tipo, la purga mecánica representó el 55,49% del tamaño del mercado de compuestos de purga en 2025 y se prevé que registre la CAGR más rápida del 6,08% hasta 2031.

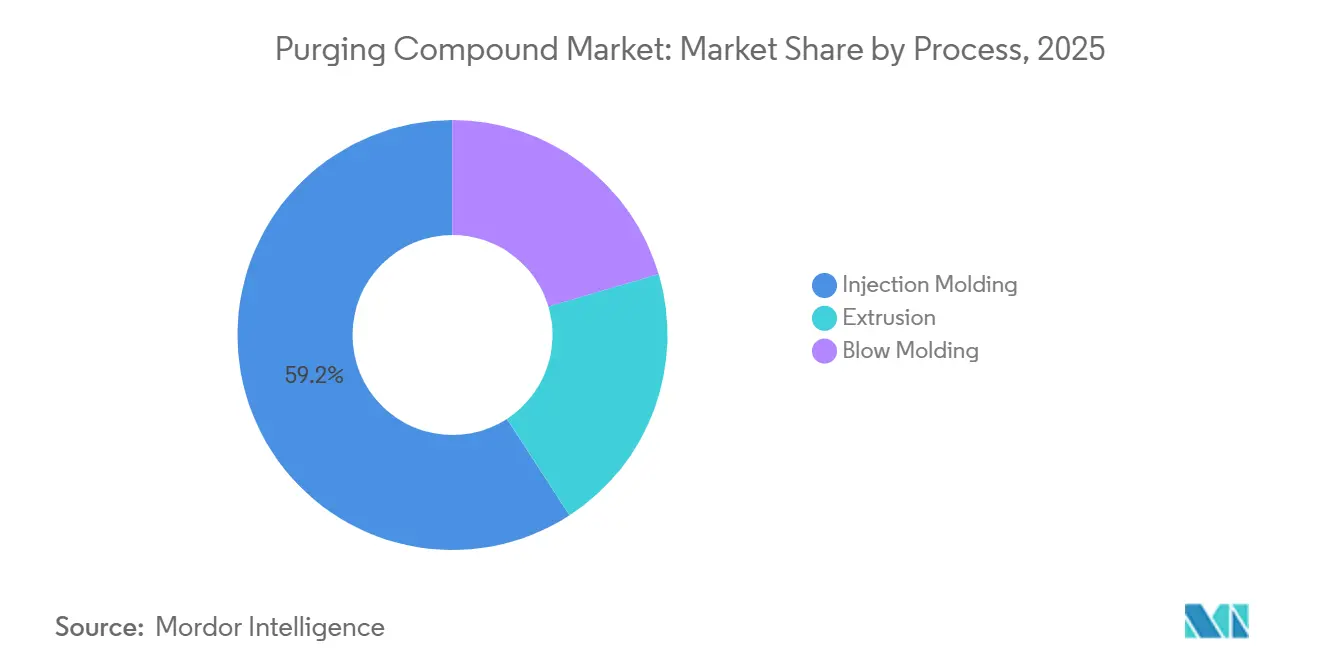

- Por proceso, el moldeo por inyección comandó el 59,16% de la participación del tamaño del mercado de compuestos de purga en 2025 y exhibe la CAGR más rápida del 6,10% hasta 2031.

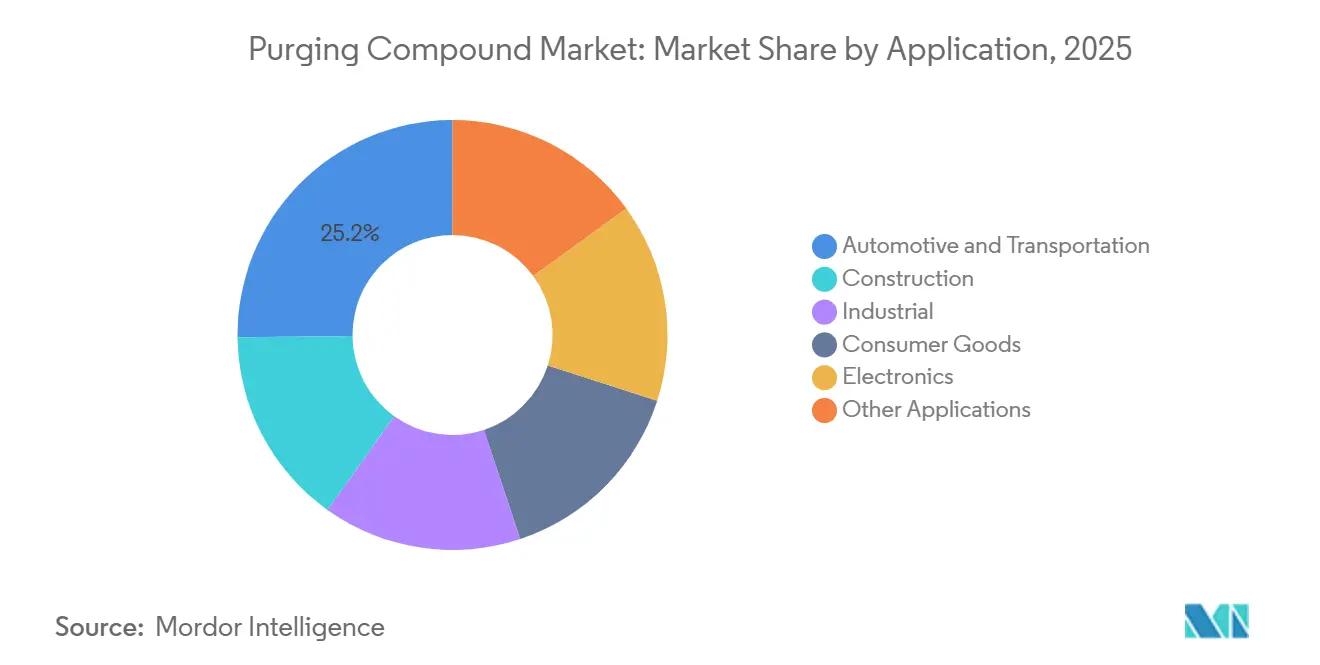

- Por aplicación, el sector automotriz y de transporte lideró con una participación del 25,16% del tamaño del mercado de compuestos de purga en 2025 y se proyecta que se expanda a la CAGR más alta del 5,95% hasta 2031.

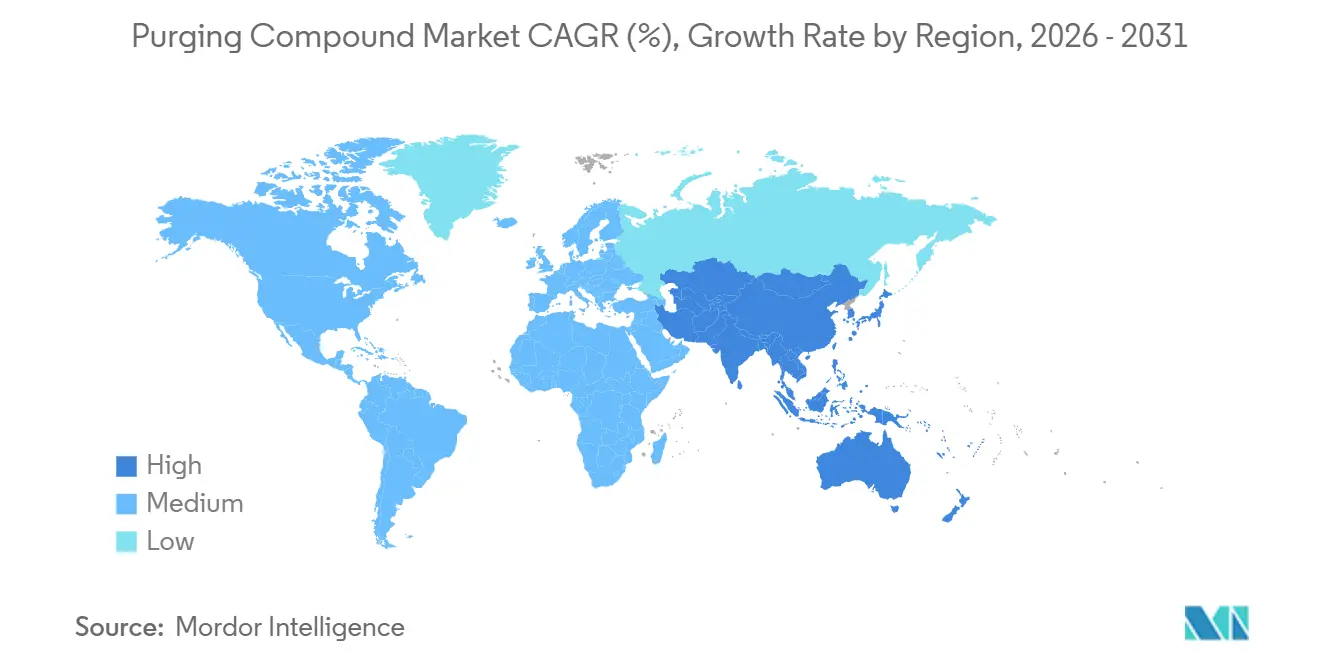

- Por geografía, América del Norte retuvo el 50,12% de la participación del mercado de compuestos de purga en 2025, aunque ��������-�ʲ���í�ھ����� está creciendo a una sólida CAGR del 6,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos de Purga

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Rápida de Polímeros de Ingeniería de Alta Temperatura | +1.2% | Global, con concentración en centros de fabricación de América del Norte, Europa y APAC | Mediano plazo (2-4 años) |

| Intervalos Más Cortos de Cambio de Color y Resina en Plantas de Industria 4.0 | +1.5% | América del Norte y Europa, con expansión hacia fábricas inteligentes de APAC | Corto plazo (≤ 2 años) |

| Creciente Demanda de Compuestos de Purga de Base Biológica / Bajo Contenido de COV | +0.8% | Europa y América del Norte, impulsada por mandatos de sostenibilidad | Largo plazo (≥ 4 años) |

| Auge en el Envasado de Micro-Lotes y Desechables Médicos | +1.1% | Global, con demanda máxima en los sectores sanitarios de América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas de Calificación de OEM para Piezas de Electromovilidad | +1.0% | Núcleo de APAC (China, Corea del Sur, ������ó��), con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Adopción Rápida de Polímeros de Ingeniería de Alta Temperatura

Las temperaturas de procesamiento superiores a 350 °C para la polieterimida, el sulfuro de polifenileno y la polietersulfona aceleran la degradación del polímero que las purgas estándar no pueden eliminar. El Ultrason PESU de BASF redujo los requisitos de temperatura de procesamiento en aproximadamente un 12,5% en 2024, aunque las poliamidas y los policarbonatos ignífugos aún dejan residuos carbonizados en los filetes del tornillo. Las carcasas de baterías moldeadas bajo las normas de seguridad IEC 62660-3 exigen condiciones libres de contaminación para evitar cortocircuitos eléctricos. Los procesadores señalan que los ciclos de purga son un 20% más largos para estos polímeros, lo que incrementa la demanda volumétrica. La instalación ULTEM de SABIC por valor de 220 millones de USD en Singapur añadió un 50% de capacidad en 2024, mejorando la disponibilidad regional y estimulando el mercado de compuestos de purga.

Intervalos Más Cortos de Cambio de Color y Resina

Las plataformas de Industria 4.0 comprimen las ventanas de cambio de horas a minutos, requiriendo compuestos de purga capaces de limpiar en menos rotaciones del tornillo. Los ensayos de campo de Asaclean en 2024 demostraron cambios de color un 47% más rápidos y un 67% de ahorro en desechos en comparación con el lavado con resina virgen. Las máquinas de moldeo eléctrico e-victory de Engel incorporan programas de purga automatizados que inyectan compuestos a umbrales de temperatura preestablecidos, reduciendo el error del operador. Los proveedores de nivel 1 que moldean entre 15 y 20 variantes de color por turno obtienen ventaja económica, lo que a su vez amplía el mercado de compuestos de purga.

Creciente Demanda de Compuestos de Purga de Base Biológica / Bajo Contenido de COV

Las directivas europeas que buscan el 56% de reciclaje de envases plásticos para 2030 y los próximos límites de PFAS están fomentando la adopción de formulaciones de base biológica. El Ultrason PESU de balance de biomasa de BASF, lanzado en 2025, permite declaraciones de sostenibilidad sin cambios en el proceso. Premix introdujo PRE-PRG, un compuesto de fibra natural que supera el 50% de contenido de base biológica, dirigido a procesadores de uso médico y en contacto con alimentos. Los paquetes de biosurfactantes de Clariant reducen los contaminantes atmosféricos peligrosos en un 30%, cumpliendo con los límites de la Junta de Recursos del Aire de California. Aunque los precios unitarios son entre un 15% y un 25% más altos que los productos convencionales, los propietarios de marcas con mandatos ambientales explícitos siguen siendo los primeros en adoptarlos.

Auge en el Envasado de Micro-Lotes y Desechables Médicos

Los dispositivos médicos de un solo uso y el envasado personalizado requieren cambios frecuentes de resina que amplifican el consumo de compuestos de purga. El Ultra Purge 3615 de Chem-Trend logró una reducción del 85% en desechos y un 69% de ahorro en tiempo de inactividad en ensayos de moldeo médico de 2024. Europa generó 900.000 toneladas métricas de residuos plásticos sanitarios en 2023, de los cuales los artículos de un solo uso representaron el 60%, lo que subraya el efecto de volumen en el mercado de compuestos de purga.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Volátiles de Resinas Especiales y Aditivos | -0.9% | Global, con impacto agudo en regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Alto Precio Unitario Frente a Resina Reciclada/Virgen | -0.7% | Mercados sensibles al precio en América del Sur, MEA y ASEAN | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio sobre la Abrasión de Microplásticos | -0.5% | Europa y América del Norte, con presión emergente en regiones costeras de APAC | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles de Resinas Especiales y Aditivos

Los picos de precios de las resinas portadoras y los paquetes antioxidantes comprimen los márgenes y desincentivan la acumulación de inventario. BASF elevó los precios del polioximetileno Ultraform en 350 USD por tonelada en marzo de 2025 en medio de la inflación de materias primas[1]BASF, "Ajuste de Precio para Ultraform POM," basf.com . Los costos de antioxidantes aumentaron un 10% en marzo de 2024 tras interrupciones en proveedores asiáticos, mientras que el Índice de Precios al Productor de resinas plásticas de Estados Unidos registró un cambio negativo del 1,1% en doce meses en septiembre de 2025, lo que pone de relieve la volatilidad. Los convertidores en regiones con depreciación de divisas a menudo extienden los intervalos de purga o vuelven al material reciclado, lo que frena la demanda a corto plazo.

Alto Precio Unitario Frente a Resina Reciclada / Virgen

Las purgas mecánicas cuestan entre 4 y 8 USD por kilogramo, una prima del 300% sobre el material reciclado postindustrial, lo que lleva a los procesadores de productos básicos a tolerar una contaminación menor. Los datos de Chem-Trend muestran que el Ultra Purge 3615 puede generar un retorno de la inversión en tan solo cuatro semanas gracias al ahorro en desechos y tiempo de inactividad, aunque muchos pequeños procesadores en ASEAN y América del Sur carecen de herramientas para cuantificar el costo total de propiedad. Esta sensibilidad al precio ralentiza la adopción, especialmente donde los costos laborales son bajos y el rendimiento prima sobre la eficiencia.

Análisis de Segmentos

Por Tipo: La Purga Mecánica Domina por su Eficiencia Abrasiva

Las purgas mecánicas representaron el 55,49% del tamaño del mercado de compuestos de purga en 2025 y están destinadas a expandirse a una CAGR del 6,08% hasta 2031. Su mezcla de resina portadora y cargas minerales forma una suspensión abrasiva que desprende los depósitos carbonizados incluso a temperaturas de procesamiento superiores a 300 °C. El Ultra Purge 3615 de Chem-Trend demostró una reducción del 85% en desechos en ensayos de campo de 2024, reforzando la ventaja de rendimiento sobre el lavado pasivo. Las purgas químicas, aunque ganan terreno donde la integridad de la superficie del molde es crítica, actualmente representan poco menos de un tercio de la demanda. Las purgas líquidas ocupan un nicho en sistemas de canal caliente con canales estrechos. Las normas de sostenibilidad europeas están impulsando a los proveedores a reemplazar los portadores de base petroquímica con resinas de base biológica, un giro liderado por el Ultrason PESU de balance de biomasa de BASF. El impulso hacia plantas con bajo contenido de COV favorece aún más las purgas mecánicas con contenido mínimo de solventes, posicionándolas para mantener el liderazgo incluso a medida que maduran las químicas alternativas.

Los diferenciales de demanda surgen de la temperatura de procesamiento, la tenacidad del residuo y la frecuencia de cambio. Las líneas de moldeo por inyección que procesan poliamidas de alta temperatura favorecen los grados mecánicos porque los agentes de espumado químico pueden dejar bolsas de gas dentro de los colectores. Los procesadores de extrusión se inclinan hacia los grados químicos durante las tiradas largas para evitar el desgaste abrasivo del barril, aunque aún mantienen productos mecánicos para la transición entre colores oscuros y claros. Los nuevos participantes del mercado que se centran en cargas abrasivas de base biológica prometen un 30% de ahorro en huella de carbono, aunque las primas de precio del 15% significan que la penetración se limitará a los propietarios de marcas con objetivos climáticos explícitos.

Por Proceso: El Moldeo por Inyección Lidera por los Frecuentes Cambios

El moldeo por inyección capturó el 59,16% del tamaño del mercado de compuestos de purga en 2025 y se prevé que crezca a una CAGR del 6,10% hasta 2031, lo que refleja su modelo de producción de alta variedad y bajo volumen. Los tableros de instrumentos, las carcasas de baterías y las carcasas de diagnóstico requieren cambios de resina o color varias veces por turno. Las máquinas e-victory de Engel activan automáticamente las secuencias de purga, reduciendo la variabilidad impulsada por el operador. La extrusión ocupa el segundo lugar debido al enorme rendimiento, aunque menos cambios se traducen en una menor intensidad de uso por kilogramo. El moldeo por soplado, aunque es el más pequeño, se está acelerando a medida que los viales farmacéuticos y los frascos de dosis única exigen estándares libres de contaminación. Asaclean reportó un 67% de ahorro en desechos y un 47% de transiciones de color más rápidas en ensayos de extrusión de 2024, ilustrando retornos tangibles.

La automatización amplifica la demanda al acortar los períodos de inactividad entre tiradas, aunque también eleva las expectativas de eficacia de la purga en el primer intento. Los procesadores que integran monitoreo de calidad en tiempo real rechazan incluso las rayas más tenues, lo que obliga a realizar purgas completas en lugar de empujes parciales con resina virgen. Las nuevas máquinas de vanguardia cuentan con retroalimentación de posición del tornillo en bucle cerrado que detecta la contaminación de forma temprana, creando otro desencadenante para el uso del compuesto. Los procesadores de extrusión que trabajan con películas multicapa purifican cada capa por separado, duplicando el consumo en comparación con las líneas monocapa. Aunque los volúmenes de moldeo por soplado son menores, el creciente uso de poliéster de alta viscosidad para contenedores médicos requiere purgas líquidas o químicas especializadas que puedan negociar cabezales de parisón estrechos.

Por Aplicación: El Sector Automotriz Lidera, la �����ٰ�ó�Ծ����� se Acelera

El sector automotriz y de transporte representó el 25,16% del tamaño del mercado de compuestos de purga en 2025 y continuará con una saludable CAGR del 5,95% hasta 2031. Los umbrales obligatorios de cero defectos en el acabado superficial, junto con la norma de seguridad de baterías IEC 62660-3, impulsan a los proveedores de nivel 1 a purgar a fondo entre cada lote de moldeo. El crecimiento de los vehículos eléctricos en China sigue siendo un motor de volumen principal, ya que 9,59 millones de unidades salieron de las líneas de ensamblaje en 2023. La electrónica muestra el impulso más rápido, ya que las dimensiones cada vez más reducidas de los componentes hacen que incluso los residuos microscópicos sean inaceptables. SEMI registró 109.000 millones de USD en ventas de equipos de semiconductores durante 2024, lo que ilustra la escala de la integración de plásticos en el envasado de chips.

La construcción y los bienes de consumo generan un crecimiento estable aunque más lento, dado que sus tiradas de producción más largas diluyen el uso de purga por unidad. Aun así, las líneas de perfiles de ventanas que cambian de PVC a variantes de color ASA dependen de los compuestos de purga para evitar rayas. El segmento médico se beneficia de la creciente demanda de dispositivos de un solo uso; los datos del Consejo Americano de Química sitúan el reprocesamiento de dispositivos médicos en una CAGR del 16,2% hasta 2032, lo que indirectamente eleva los volúmenes de purga. Los fabricantes de electrodomésticos en ��������-�ʲ���í�ھ����� están adoptando grados de resina antibacteriana que requieren regímenes de purga separados, mientras que los proveedores de maquinaria industrial estipulan el control de contaminación en las cláusulas de garantía, añadiendo una demanda descendente.

Análisis Geográfico

América del Norte mantuvo una participación dominante del 50,12% en el mercado de compuestos de purga en 2025, gracias a su concentración de centros avanzados de moldeo automotriz y médico que valoran la calidad sobre el costo. La planta de polipropileno de 249.000 toneladas de Formosa Plastics Corporation inició operaciones en Texas durante el tercer trimestre de 2024, impulsando la disponibilidad regional de resinas e incrementando directamente el uso de compuestos durante los ensayos de calificación. Los procesadores de Estados Unidos cumplen con las normas de biocompatibilidad de la FDA y los estándares de calidad del aire de la EPA que fomentan las purgas de bajo contenido de COV, mientras que los proveedores canadienses de desechables quirúrgicos reflejan tolerancias de contaminación similares. Los clústeres automotrices de ��é�澱���� que sirven a Ford, General Motors y Volkswagen dependen de los compuestos de purga para minimizar los rechazos cosméticos en los tableros de instrumentos.

��������-�ʲ���í�ھ����� representa el nodo de más rápido crecimiento con una CAGR del 6,18% hasta 2031, impulsado por el impulso de los vehículos eléctricos chinos, el incentivo de 2.400 millones de USD de India para celdas de química avanzada y la fabricación por contrato de ASEAN para electrónica. El sitio Verbund de Zhanjiang de BASF puso en línea un cracker de etileno de 1 millón de toneladas en noviembre de 2025, ampliando las corrientes de polietileno aguas abajo y estimulando la demanda regional de compuestos de purga compatibles. El sector de moldeo de precisión de ������ó�� demanda purgas líquidas adecuadas para canales de canal caliente estrechos, mientras que la participación de Corea del Sur en las ventas globales de equipos de semiconductores garantiza el uso continuo de purgas químicas en los sistemas de inyección de envasado de chips. En India, la sensibilidad al precio limita la adopción de productos premium, aunque los exportadores a Europa deben demostrar el cumplimiento de las normas de microplásticos de la UE, lo que estimula una adopción gradual.

En Europa, Alemania, Francia e Italia juntas moldearon más de la mitad de la producción de plásticos de 52,8 millones de toneladas de la región en 2023. El Reglamento REACH de la UE 2023/2055 acelera la transición de los grados mecánicos abrasivos a las variantes químicas que disuelven los residuos sin generar emisiones de partículas. América del Sur y Oriente Medio y África siguen siendo mercados emergentes para el mercado de compuestos de purga, con Braskem de Brasil y SABIC de Arabia Saudita agrupando compuestos junto con resinas, aunque los menores estándares de contaminación y la mayor sensibilidad al precio ralentizan el progreso. La adquisición de Protea Chemicals por parte de IMCD Group en 2024 amplió el soporte técnico en el África subsahariana, lo que apunta a una penetración gradual.

Panorama Competitivo

El mercado de compuestos de purga muestra una concentración moderada porque los grandes grupos integrados como BASF, Dow y Clariant aprovechan la producción de resinas aguas arriba para agrupar grados de purga, mientras que los especialistas como Chem-Trend capturan valor a través de formulaciones personalizadas. El aumento de precios de BASF en marzo de 2025 de 350 USD por tonelada en el polioximetileno Ultraform puso de relieve la volatilidad de las materias primas que presiona a los proveedores independientes que compran resinas en el mercado abierto. El Ultra Purge 3615 de Chem-Trend registró hasta un 69% de ahorro en tiempo de inactividad en evaluaciones de campo de 2024, estableciendo puntos de referencia de rendimiento para los grados mecánicos. Clariant avanza en sistemas de biosurfactantes compatibles con los límites de COV de la UE, mientras que Dow escala el reciclaje avanzado para suministrar portadores posconsumo a un costo competitivo[2]Dow, "Expansión del Reciclaje Avanzado en Texas," dow.com .

Los diferenciadores estratégicos se articulan en torno a tres ejes: mejoras de estabilidad térmica que permiten una purga segura por encima de 350 °C, contenido de base biológica para satisfacer los mandatos de economía circular, e integraciones de servicios digitales que vinculan las secuencias de purga con el control PLC. Los convertidores de América del Norte y Europa lideran en adopción digital, incorporando módulos de Siemens o Rockwell Automation que dosifican automáticamente los compuestos. Los procesadores de ��������-�ʲ���í�ھ����� enfatizan la eficiencia de costos, seleccionando a menudo purgas mecánicas de alta abrasión que funcionan sin infraestructura adicional. La actividad de patentes registrada durante 2024-2025 se centra en agentes de espumado que se expanden dentro de las cavidades del barril y portadores de base biológica elaborados a partir de aceite de cocina residual, con el objetivo de reducir la huella de carbono en un 30%.

Las asociaciones de distribución influyen en el alcance regional. La adquisición de Protea Chemicals por parte de IMCD en 2024 amplió el acceso a los compuestos de purga de VELOX GmbH (IMCD Group) en el sur de África, mientras que Calsak Corporation amplió la distribución de Chem-Trend en los estados del oeste de Estados Unidos. Los nuevos competidores comercializan compuestos utilizando portadores reciclados posconsumo, afirmando descuentos de precio del 10% al 15% en comparación con los productos de base virgen establecidos. Aunque la adopción sigue siendo limitada, estas ofertas se alinean con los objetivos voluntarios de emisiones de alcance 3 establecidos por los propietarios de marcas globales, creando un grupo de ingresos especializado pero en expansión.

Líderes del Sector de Compuestos de Purga

Chem-Trend L.P.

Asahi Kasei Corporation

Shuman Plastics, Inc.

CLARIANT

Daicel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: BASF puso en marcha un cracker de etileno de 1 millón de toneladas y una unidad de HDPE de 500.000 toneladas en Zhanjiang, China, mejorando la autosuficiencia regional en resinas. Se espera que este desarrollo impulse la demanda de compuestos de purga en aplicaciones aguas abajo.

- Octubre de 2025: Asahi Kasei Corporation introdujo los nuevos compuestos de purga Asaclean R-Series en Europa. Se espera que este desarrollo impacte el mercado de compuestos de purga al ofrecer soluciones mejoradas para aplicaciones de cambio de material universal, optimizado en tiempo y rápido.

Alcance del Informe del Mercado Global de Compuestos de Purga

Los compuestos de purga limpian y preservan la maquinaria de producción de termoplásticos. Disuelven el material residual y los contaminantes en los equipos. En las industrias automotriz y aeroespacial, los productos químicos de purga se utilizan para limpiar y mantener los equipos de procesamiento con el fin de garantizar que las piezas sean consistentes y de buena calidad.

El mercado de compuestos de purga está segmentado por tipo, proceso, aplicación y geografía. Por tipo, el mercado está segmentado en purga mecánica, purga química y purga líquida. Por proceso, el mercado está segmentado en moldeo por inyección, extrusión y moldeo por soplado. Por aplicación, el mercado está segmentado en automotriz y transporte, construcción, industrial, bienes de consumo, electrónica y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el compuesto de purga en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Purga Mecánica |

| Purga Química |

| Purga Líquida |

| Moldeo por Inyección |

| ����ٰ��ܲ���ó�� |

| Moldeo por Soplado |

| Automotriz y Transporte |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Industrial |

| Bienes de Consumo |

| �����ٰ�ó�Ծ����� |

| Otras Aplicaciones |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de ASEAN | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo | Purga Mecánica | |

| Purga Química | ||

| Purga Líquida | ||

| Por Proceso | Moldeo por Inyección | |

| ����ٰ��ܲ���ó�� | ||

| Moldeo por Soplado | ||

| Por Aplicación | Automotriz y Transporte | |

| ��DzԲ��ٰ��ܳ�����ó�� | ||

| Industrial | ||

| Bienes de Consumo | ||

| �����ٰ�ó�Ծ����� | ||

| Otras Aplicaciones | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de compuestos de purga?

El tamaño del mercado de compuestos de purga es de 26,78 kilotones en 2026 y se proyecta que alcance 35,43 kilotones en 2031.

¿Qué segmento de proceso lidera la demanda de compuestos de purga?

El moldeo por inyección representa el 59,16% del volumen y crece a una CAGR del 6,10% porque los frecuentes cambios de color y resina requieren una limpieza rápida.

¿Por qué dominan los compuestos de purga mecánica?

Los grados mecánicos aseguran una participación del 55,49% gracias a las cargas abrasivas que eliminan eficazmente los residuos carbonizados durante las transiciones a alta temperatura.

¿Qué región se está expandiendo más rápidamente?

��������-�ʲ���í�ھ����� registra la CAGR más alta del 6,18% hasta 2031, impulsada por la rápida expansión de la fabricación de vehículos eléctricos y electrónica.

Última actualización de la página el: