Tamaño y �ʲ����پ������貹����ó�� del Mercado de Agentes de Curado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

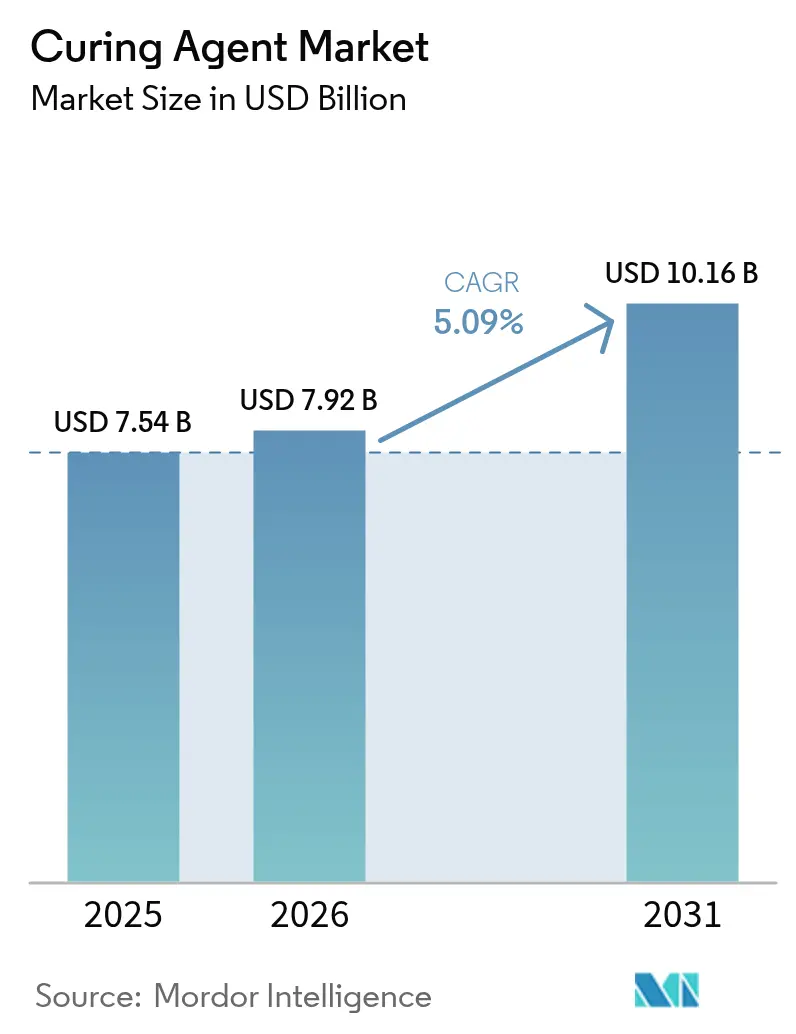

| Tamaño del Mercado (2026) | 7.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Curado por ���ϲ�����

Se espera que el tamaño del mercado de agentes de curado crezca de USD 7,54 mil millones en 2025 a USD 7,92 mil millones en 2026, y se prevé que alcance USD 10,16 mil millones en 2031 a una CAGR del 5,09% durante el período 2026-2031. El sólido gasto en construcción, el desarrollo de la energía eólica y un giro decisivo hacia las químicas de base biológica mantienen la demanda resiliente, incluso cuando las barreras regulatorias se intensifican. Los fabricantes se benefician de la expansión de los presupuestos de infraestructura, la electrificación del transporte y la necesidad de sistemas de recubrimiento duraderos y con bajo contenido de COV que cumplan con los mandatos ambientales globales. La producción de palas de turbinas eólicas, el encapsulado de baterías y las resinas para impresión 3D proporcionan salidas de alto valor, mientras que la integración de la cadena de suministro en ��������-�ʲ���í�ھ����� continúa influyendo en la disponibilidad y los precios de las materias primas. La presión competitiva se centra en ciclos de curado más rápidos, menores emisiones y reciclabilidad a lo largo del ciclo de vida, lo que impulsa a los actores establecidos a acelerar la investigación y el desarrollo y a aumentar la escala de las materias primas renovables para defender los márgenes en el mercado de agentes de curado.

Conclusiones Clave del Informe

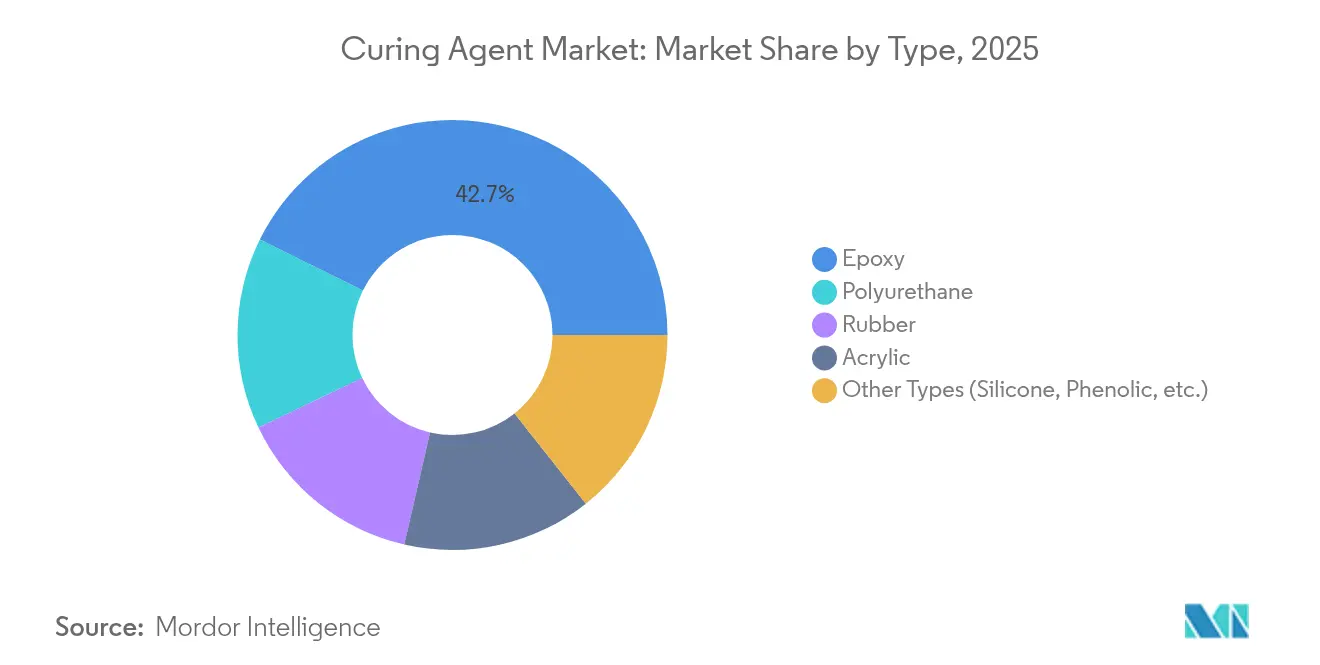

- Por tipo, los agentes de curado epoxi capturaron el 42,68% de la participación del mercado de agentes de curado en 2025 y se están expandiendo a una CAGR del 6,29% hasta 2031.

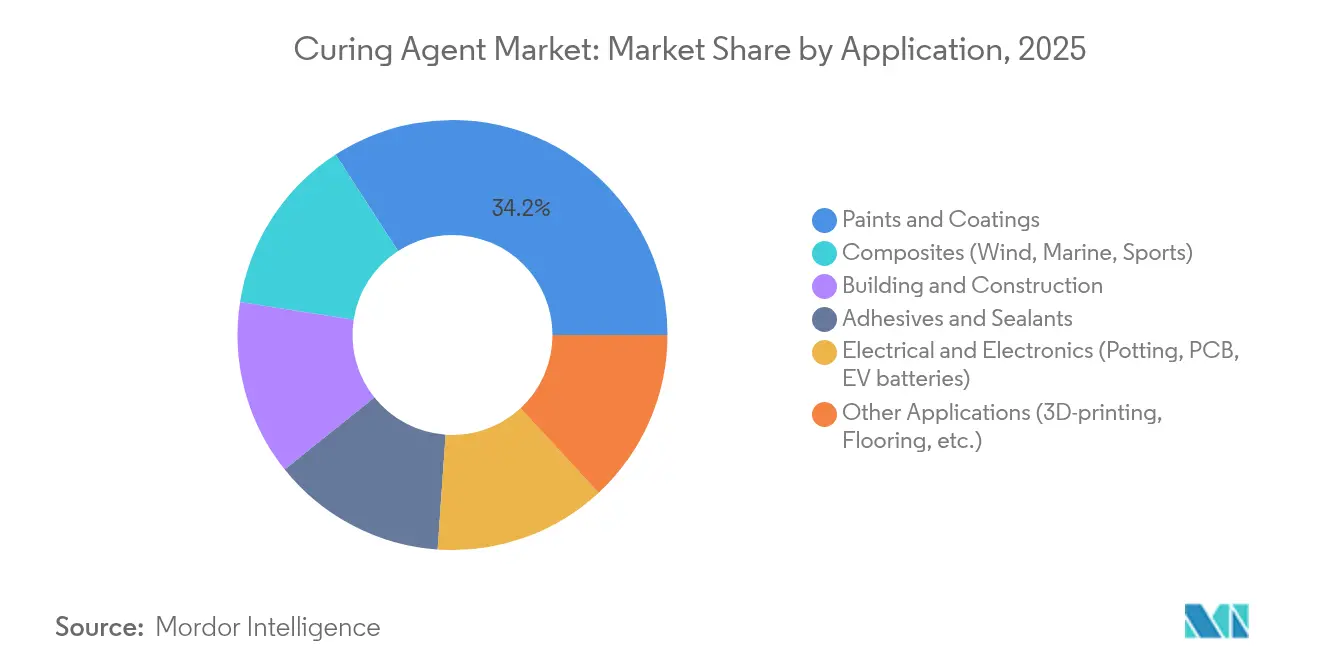

- Por aplicación, pinturas y recubrimientos lideraron con el 34,15% del tamaño del mercado de agentes de curado en 2025, mientras que se proyecta que los compuestos registren la CAGR más alta del 6,12% hasta 2031.

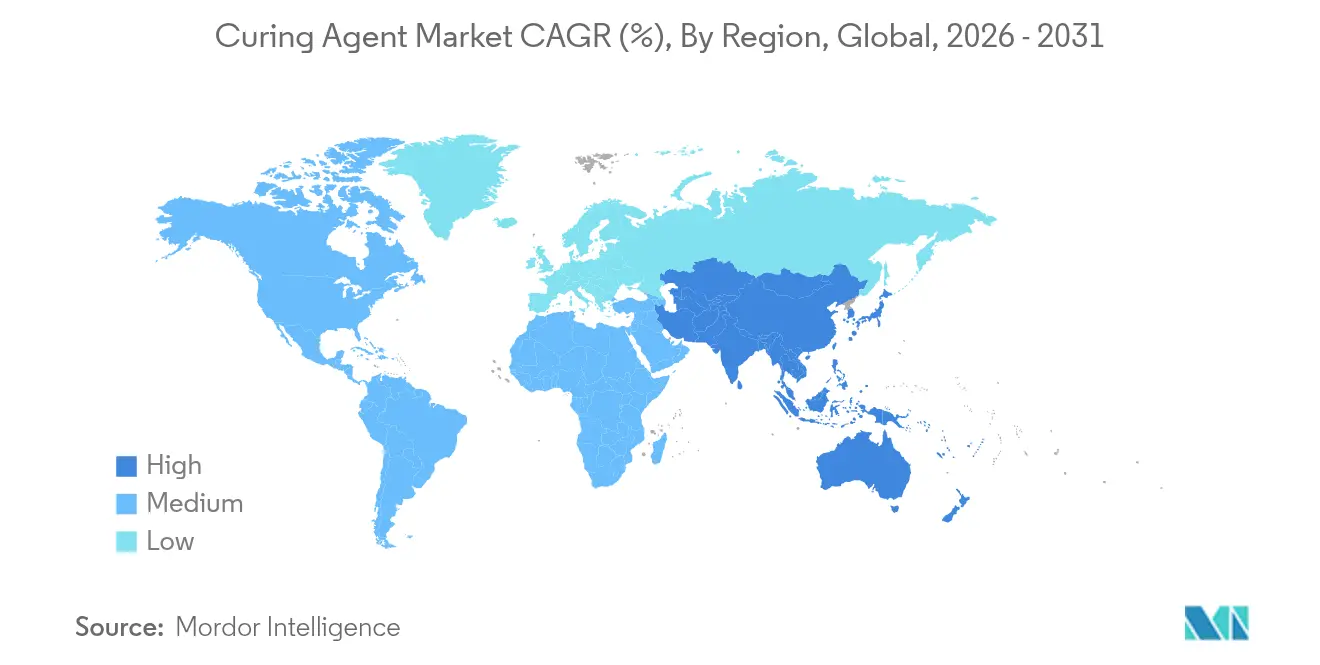

- Por geografía, ��������-�ʲ���í�ھ����� representó el 44,75% de la participación en los ingresos del mercado de agentes de curado en 2025 y avanza a una CAGR regional del 6,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes de Curado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de pinturas y recubrimientos | +1.2% | Global, con APAC liderando el crecimiento | Mediano plazo (2-4 años) |

| Auge de la infraestructura que impulsa los compuestos de construcción y edificación | +1.4% | APAC como núcleo, con efecto expansivo hacia América del Norte | Largo plazo (≥ 4 años) |

| Rápida expansión de la producción de palas de turbinas eólicas | +0.9% | Global, concentrada en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Transición hacia químicas de curado de base biológica con Líquido de Cáscara de Anacardo (CNSL) y lignina | +0.7% | América del Norte y la UE lideran, APAC sigue | Largo plazo (≥ 4 años) |

| Agentes de curado ultrarrápidos que habilitan resinas para impresión 3D | +0.5% | Centros de innovación en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Demanda de Pinturas y Recubrimientos

Los recubrimientos con bajo contenido de COV y a base de agua dominan ahora las especificaciones de adquisición para capas arquitectónicas y de protección, lo que lleva a los formuladores a especificar agentes de curado que proporcionen dureza, resistencia a los rayos UV y protección contra la corrosión sin superar los límites de emisiones. Las nuevas químicas de poliamida a base de agua, como EPIKURE 6874-WZ-50, simplifican la estabilidad de la dispersión mientras mantienen el rendimiento en pruebas de niebla salina[1]Westlake Corporation, "Westlake Epoxy Introduces EpoVIVE™ Waterborne Portfolio," westlakelive.com. La rehabilitación de infraestructuras incrementa los volúmenes de imprimaciones anticorrosivas, y los diagnósticos de superficies habilitados por IoT aceleran los ciclos de renovación, generando un mayor flujo de producción. La creciente conciencia de los consumidores sobre la sostenibilidad impulsa a los productores de resinas a aprovechar los endurecedores de base biológica que igualan el rendimiento mecánico. Estos factores continúan impulsando la demanda en el mercado global de agentes de curado.

Auge de la Infraestructura que Impulsa los Compuestos de Construcción y Edificación

Los megaproyectos respaldados por los gobiernos en ��������-�ʲ���í�ھ����� favorecen los polímeros reforzados con fibra para tableros de puentes, fachadas y barras de refuerzo, ya que estos materiales reducen la mano de obra de instalación y mitigan los costes de corrosión. En los Estados Unidos, el financiamiento de infraestructura bipartidista ha abierto subvenciones para el reemplazo de vigas de compuestos, aumentando las órdenes de compra para sistemas de aminas reactivas optimizados para programas de curado en condiciones de alta humedad. El impulso de India para lograr una producción química de USD 300 mil millones para 2025 fortalece el suministro doméstico de aminas especiales y aceleradores, reforzando la autosuficiencia regional. La rápida urbanización sostiene el consumo de adhesivos estructurales, impulsando aún más el mercado de agentes de curado.

Rápida Expansión de la Producción de Palas de Turbinas Eólicas

Las adiciones de capacidad eólica terrestre y marina a nivel global están aumentando la longitud de las palas más allá de los 100 metros, lo que requiere agentes de curado que extiendan la vida útil del pot mientras desarrollan resistencia en estado verde con la suficiente rapidez para alcanzar los objetivos de tiempo takt. Las polietilaminas de Huntsman permiten ciclos de infusión a temperatura ambiente de 90 minutos para moldes de 120 metros, reduciendo los cuellos de botella de fabricación. El sistema de larguerillo de carbono-poliuretano de Dow logra más del 90% de conversión en minutos mientras incrementa el módulo, ilustrando los nichos premium dentro del mercado de agentes de curado. Los gemelos digitales optimizan los perfiles de exotermia, ayudando a los fabricantes de palas a reducir el desperdicio de resina y los rechazos. A medida que las instalaciones eólicas se aceleran, los fabricantes de turbinas aseguran contratos de suministro a largo plazo, garantizando visibilidad de volumen durante varios años para los proveedores de agentes de curado.

Agentes de Curado Ultrarrápidos que Habilitan Resinas para Impresión 3D

La fabricación aditiva exige fotoiniciadores de curado instantáneo para sostener un alto rendimiento de impresión y una resolución fina. El Laboratorio Nacional Lawrence Livermore validó la fabricación aditiva volumétrica por microondas que cura compuestos de epoxi de centímetros de grosor en segundos, incrementando la productividad para herramientas aeroespaciales[2]Laboratorio Nacional Lawrence Livermore, "Microwave Volumetric Additive Manufacturing Breakthrough," llnl.gov. Los catalizadores de puntos cuánticos de titania amplían el espectro utilizable para resinas fotopoliméricas estables en exteriores. Los sistemas renovables basados en lipoato permiten la reciclabilidad de circuito cerrado, abordando los puntos de control de sostenibilidad en el mercado de agentes de curado. En conjunto, las soluciones ultrarrápidas amplían los márgenes de los proveedores de resinas y acortan los ciclos de prototipado, potenciando la demanda del mercado de endurecedores especiales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de COV y REACH sobre aminas y anhídridos | -0.8% | Impacto primario en la UE, con efectos de cumplimiento global | Mediano plazo (2-4 años) |

| Volatilidad en los costes de materias primas de origen petroquímico | -0.6% | Global, con la manufactura de APAC siendo la más expuesta | Corto plazo (≤ 2 años) |

| Concentración de la cadena de suministro de aminas especiales en Asia | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones Estrictas de COV y REACH sobre Aminas y Anhídridos

La revisión REACH de Europa en 2025 amplía las restricciones sobre PFAS y reduce los umbrales de emisiones, lo que obliga a los formuladores a rediseñar los sistemas epoxi y poliuretano en torno a aceleradores más seguros. Los mandatos de formación sobre diisocianatos añaden costes indirectos, y la actualización de SVHC de enero de 2025 endurece la documentación para los derivados de aminas. Medidas similares de la EPA de los Estados Unidos sobre el NMP aumentan la complejidad para los exportadores de recubrimientos. En la cadena descendente, los fabricantes de equipos originales del sector automotriz ahora examinan las divulgaciones completas de materiales, elevando la presión de cambio hacia alternativas de base biológica o de olor ultrareducido. Los gastos de cumplimiento pesan sobre los productores más pequeños, pero los grandes operadores integrados con carteras verdes consolidan gradualmente su participación dentro del mercado de agentes de curado.

Volatilidad en los Costes de Materias Primas de Origen Petroquímico

Los cierres de crackers en todo el Sudeste Asiático en 2024 pusieron de manifiesto la susceptibilidad a las fluctuaciones del precio de la nafta, afectando los valores al contado de las etilenaminas y el anhídrido ftálico. Las tensiones políticas y el aumento de las tarifas de flete exacerban la variabilidad del coste de entrega, lo que urge a los equipos de adquisición a asegurar contratos multianuales vinculados a índices o a desarrollar el aprovisionamiento dual. Algunas multinacionales responden con integración hacia atrás en derivados del propileno, mientras que otras aceleran proyectos piloto de rutas biológicas para eludir la exposición al crudo. La imprevisibilidad comprime los márgenes, pero también acelera la innovación en materias primas renovables, añadiendo ímpetu al cambio estructural en el mercado de agentes de curado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Epoxi se Acelera a través de la Innovación

Los sistemas epoxi generaron los mayores ingresos dentro del mercado de agentes de curado en 2025, y su CAGR del 6,29% hasta 2031 supera a todas las demás categorías de química. Dentro de este segmento, las mezclas de aminas alifáticas permiten el curado en película delgada a temperaturas inferiores a 10 °C, mientras que las poliamidas contribuyen a la tolerancia a la humedad para imprimaciones marinas. Huntsman, BASF y Evonik combinan cadenas de aminas integradas hacia atrás con plantas de mezclado regionales, manteniendo su ventaja en costes y soporte técnico.

Los endurecedores de poliuretano continúan manteniendo posiciones sólidas en pisos flexibles y espumas de pulverización, aunque la regulación de los isocianatos fomenta rutas híbridas epoxi-poliuretano con funcionalidad bloqueada que se libera bajo calor. Los agentes de curado de silicona y fenólicos siguen siendo indispensables para la aeronáutica y la electrónica de alta temperatura, donde la estabilidad dieléctrica es crítica. Las formulaciones de caucho y acrílico atienden necesidades de sellado especializadas, de neumáticos y de curado por UV, contribuyendo a un crecimiento constante pero más lento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Crecimiento de los Compuestos Supera a los Segmentos Tradicionales

Se prevé que los compuestos se expandan a un 6,12% hasta 2031. La pronunciada trayectoria refleja el aumento de las necesidades de palas de turbinas eólicas, las plataformas de vehículos electrificados y las estructuras de movilidad urbana ligeras. Las palas más largas requieren sistemas de resina que permanezcan en estado trabajable durante 4 horas mientras curan durante la noche a 60 °C, estimulando la demanda de aductos de aminas innovadores. Las aplicaciones de encapsulado de baterías requieren epoxis que sean térmicamente conductores pero eléctricamente aislantes, que disipen los picos de calor sin comprometer las propiedades dieléctricas. Al mismo tiempo, las pinturas y recubrimientos mantienen su primera posición en términos de ingresos, impulsadas por los monumentales ciclos de mantenimiento en infraestructura, la descarbonización del transporte marítimo y los incentivos universales para acabados arquitectónicos con bajo contenido de solvente.

El uso en electricidad y electrónica aumenta gracias a los despliegues de 5G y el empaquetado de semiconductores de alta densidad, que exige encapsulantes epóxicos ricos en relleno y con bajo coeficiente de expansión térmica (CTE). Las resinas para impresión 3D, aunque actualmente representan una pequeña fracción, registran un crecimiento de volumen significativo gracias a los programas digitales de repuestos y los ensayos de construcción in situ. En conjunto, estas diversas salidas equilibran las fluctuaciones cíclicas y amplían la base de demanda del mercado de agentes de curado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� domina tanto en volumen como en valor, con una participación del 44,75% de las ventas globales en 2025 y una CAGR del 6,46% hasta 2031. Las cadenas de suministro regionales cuentan con síntesis de aminas integrada, mano de obra competitiva y proximidad a los usuarios finales, lo que otorga a los productores locales agilidad en precios y plazos de entrega. La iniciativa Fabricado en China 2025 actualiza la producción doméstica desde diluyentes epoxi de producción masiva hacia reticulantes especiales, atendiendo simultáneamente a los clientes locales de turbinas y semiconductores. El marco de incentivos vinculados a la producción de India atrae capital multinacional hacia instalaciones de polietilaminas y fenalkaminas, reduciendo la dependencia de las importaciones e impulsando el mercado de agentes de curado en Asia del Sur.

América del Norte se beneficia del gas de esquisto como materia prima y de las importantes adiciones de capacidad eólica, aunque las propuestas más estrictas sobre COV y el escrutinio de los PFAS incrementan los gastos en investigación y desarrollo. Los formuladores líderes avanzan hacia modelos de bioatribución de balance de masa y opciones circulares de fin de vida útil para mantener la diferenciación y obtener subvenciones. Europa se enfrenta a los elevados precios de la electricidad y a la evolución de los umbrales REACH, lo que obliga a los operadores a migrar hacia soluciones personalizadas de alto margen mientras escalan plantas impulsadas por hidrógeno verde para reducir las emisiones de Alcance 2.

Panorama Competitivo

El mercado de agentes de curado permanece moderadamente fragmentado. BASF asegura ventajas de escala gracias a la isoferonadiamina integrada hacia atrás y ha formalizado un acuerdo exclusivo de distribución de Baxxodur en América del Norte con Univar, ampliando el alcance al cliente. Los innovadores más pequeños amplían el refinado del cardanol y la aminación de la lignina, asociándose con fabricantes de equipos originales de turbinas y empresas emergentes de vehículos eléctricos para validar el rendimiento.

Líderes de la Industria de Agentes de Curado

Evonik Industries, AG

BASF

Hexion Inc.

Huntsman International LLC

Mitsubishi Chemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Evonik Industries, AG inauguró una expansión de aminas especiales en Nankín, profundizando su compromiso con los sistemas de curado epoxi y poliuretano.

- Septiembre de 2024: Evonik Industries, AG introdujo los agentes de curado a base de poliamida Ancamide 2853 y 2865 para las Américas, ampliando las opciones sostenibles para los formuladores de recubrimientos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de agentes de curado como el valor de las ventas mundiales de endurecedores químicos, principalmente aminas, poliamidas, anhídridos, poliuretanos, caucho, acrílicos y determinados productos químicos de origen biológico, utilizados para reticular resinas en pinturas y revestimientos, compuestos para la construcción, adhesivos y sellantes, materiales compuestos y productos eléctricos y electrónicos. Según los analistas de ���ϲ�����, el ámbito de aplicación abarca únicamente los nuevos agentes de grado comercial suministrados a granel o en mezclas formuladas; los flujos reciclados o recuperados quedan fuera de la estimación.

Exclusión del ámbito de aplicación: los productos comercializados únicamente como aceleradores de curado o diluyentes sin funcionalidad reactiva no están cubiertos.

������Գٲ�����ó��

- Por Tipo

- Epoxi

- Poliuretano

- Caucho

- �������������

- Otros Tipos (Silicona, Fenólico, etc.)

- Por Aplicación

- Pinturas y Recubrimientos

- Construcción y Edificación

- Adhesivos y Selladores

- Compuestos (Eólico, Marino, Deportivo)

- Electricidad y Electrónica (Encapsulado, PCB, baterías para vehículos eléctricos)

- Otras Aplicaciones (Impresión 3D, Pisos, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a productores de materias primas, distribuidores regionales, formuladores de revestimientos y fabricantes de compuestos de ��������-�ʲ���í�ھ�����, Norteamérica y Europa. En las conversaciones se sondearon los precios medios de venta, las preferencias de velocidad de curado, los consumos de resina de cortavientos y el cambio hacia productos químicos con bajo contenido en COV, lo que nos permitió conciliar indicios secundarios, perfeccionar los ratios de penetración y probar los resultados de los primeros modelos.

Investigación documental

Recopilamos indicadores básicos de la demanda a partir de fuentes abiertas, como los códigos de importación de la Comisión de Comercio Internacional de Estados Unidos, la producción PRODCOM de Eurostat, las líneas HS-2916 de las aduanas chinas, los libros blancos de las asociaciones del sector de ACA y JEC Composites, las solicitudes de patentes de Questel y las declaraciones 10-K de las empresas que cotizan en bolsa. Se extrajeron más datos sobre volúmenes, precios y división por usos finales de los informes financieros de proveedores de D&B Hoovers y de los archivos de noticias de Dow Jones Factiva. Estas fuentes proporcionan tendencias de envíos, precios unitarios típicos y ampliaciones de capacidad que sirven de base a la cuadrícula de datos inicial; sin embargo, son ilustrativas y no exhaustivas, ya que muchos otros registros públicos respaldaron nuestra evaluación.

Dimensionamiento y previsión del mercado

Aplicamos una construcción descendente en la que los volúmenes de consumo global de epoxi, poliuretano y otras resinas se reconstruyen a partir de datos de producción y comercio, y luego se multiplican por factores validados de dosificación de agente de curado a resina. Se realizan comprobaciones ascendentes seleccionadas, roll-ups de ingresos de proveedores y ASP de canal por volumen de muestra para comprobar los totales. Las variables clave son el gasto regional en infraestructuras, la instalación de palas eólicas, los índices de producción de revestimientos, las tasas medias de dosificación y la progresión del ASP de los agentes. Una regresión multivariante combinada con un análisis de escenarios proyecta estos impulsores hasta 2030; las lagunas en los nichos de uso se cubren mediante rangos consensuados por expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: análisis automatizado de las desviaciones, crítica de los analistas y aprobación de los directivos. Revisamos los modelos anualmente y los actualizamos de forma provisional en caso de aumento de la capacidad material, cambios normativos o crisis de precios, para garantizar que los clientes reciban la visión más reciente antes de la entrega del informe.

Por qué la línea de base del agente curativo de Mordor ofrece una fiabilidad excepcional

Las estimaciones publicadas suelen diferir porque las empresas seleccionan cestas de productos, ratios de conversión y cadencias de actualización diferentes.

Las principales diferencias surgen cuando otros editores (i) limitan la inclusión únicamente a los agentes epoxídicos, (ii) anclan los modelos en años base anteriores sin reajustes de precios a mitad de ciclo, o (iii) asumen ASP uniformes en todas las regiones, mientras que nuestro equipo tiene en cuenta el descuento en ��������-�ʲ���í�ھ�����, las primas de las especialidades de base biológica y las actualizaciones trimestrales del tipo de cambio.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 7.540 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 7,02 B (2024) | Consultoría global A | excluidos los agentes de poliuretano y caucho; año base anterior, actualizaciones bienales |

| USD 6,30 B (2024) | Asociación sectorial B | se basa en una única hipótesis de ASP global, validación primaria limitada |

| USD 5,90 B (2023) | Diario profesional C | menor captación de usos finales y sin normalización monetaria a 2025 USD |

Estas comparaciones demuestran que, al seleccionar el conjunto completo de agentes reactivos, actualizar los datos anualmente y cotejarlos con las entrevistas a los usuarios finales, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta unos impulsores claros y unos pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agentes de curado?

El mercado de agentes de curado se sitúa en USD 7,92 mil millones en 2026 y se proyecta que alcance USD 10,16 mil millones en 2031.

¿Qué tipo de agente de curado tiene la mayor participación?

Los agentes de curado epoxi lideran con el 42,68% de la participación del mercado de agentes de curado en 2025, con una CAGR del 6,29% hasta 2031.

¿Por qué es ��������-�ʲ���í�ھ����� fundamental para los proveedores de agentes de curado?

��������-�ʲ���í�ھ����� controla el 44,75% de los ingresos globales gracias a cadenas de suministro integradas, menores costes de producción y la expansión de los sectores de construcción y energía eólica.

¿Cómo influyen las regulaciones en el desarrollo de productos?

Las normas más estrictas sobre COV y REACH impulsan a los fabricantes hacia químicas de base biológica y bajo olor, y aceleran la investigación y el desarrollo de aceleradores libres de PFAS y de bajo riesgo, reformulando las carteras de productos.

¿Qué segmento de aplicación crece más rápido?

Las aplicaciones de compuestos, especialmente las palas de turbinas eólicas y las piezas automotrices ligeras, registran la CAGR más alta del 6,12% hasta 2031.

Última actualización de la página el: