Tamaño y �ʲ����پ������貹����ó�� del Mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

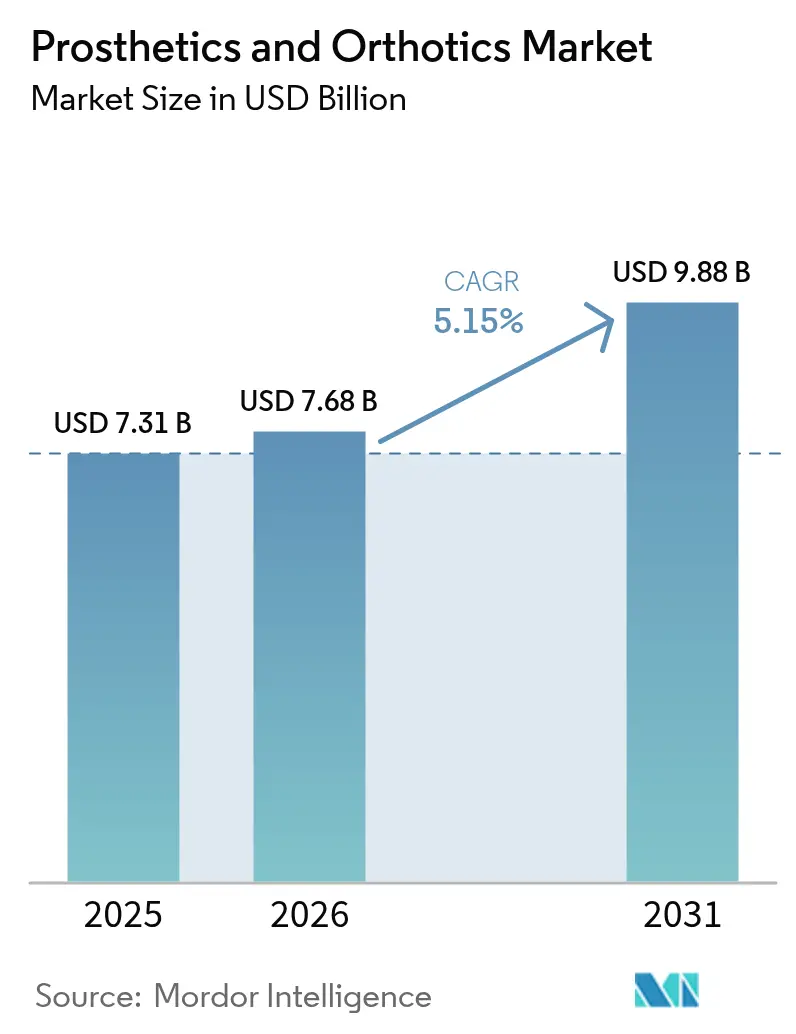

| Tamaño del Mercado (2026) | 7.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ por ���ϲ�����

Se espera que el tamaño del Mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ crezca desde 7.310 millones de USD en 2025 hasta 7.680 millones de USD en 2026, y se prevé que alcance los 9.880 millones de USD para 2031, a una CAGR del 5,15% durante el período 2026-2031.

El aumento de las amputaciones relacionadas con la diabetes, el envejecimiento de la población mundial y los rápidos avances en dispositivos controlados por microprocesador sostienen conjuntamente la demanda. Los proveedores integran cada vez más plataformas digitales de análisis de la marcha que permiten el seguimiento remoto, mientras que los pagadores amplían la cobertura de componentes premium que reducen los reingresos por caídas. El interés del capital privado en cadenas de clínicas especializadas intensifica la dinámica competitiva, y la impresión 3D comprime los plazos de fabricación de encajes, mejorando la experiencia del paciente. Al mismo tiempo, los programas de I+D militar aceleran la innovación comercial, generando articulaciones motorizadas e interfaces neurales que redefinen los parámetros funcionales de referencia.

Conclusiones Clave del Informe

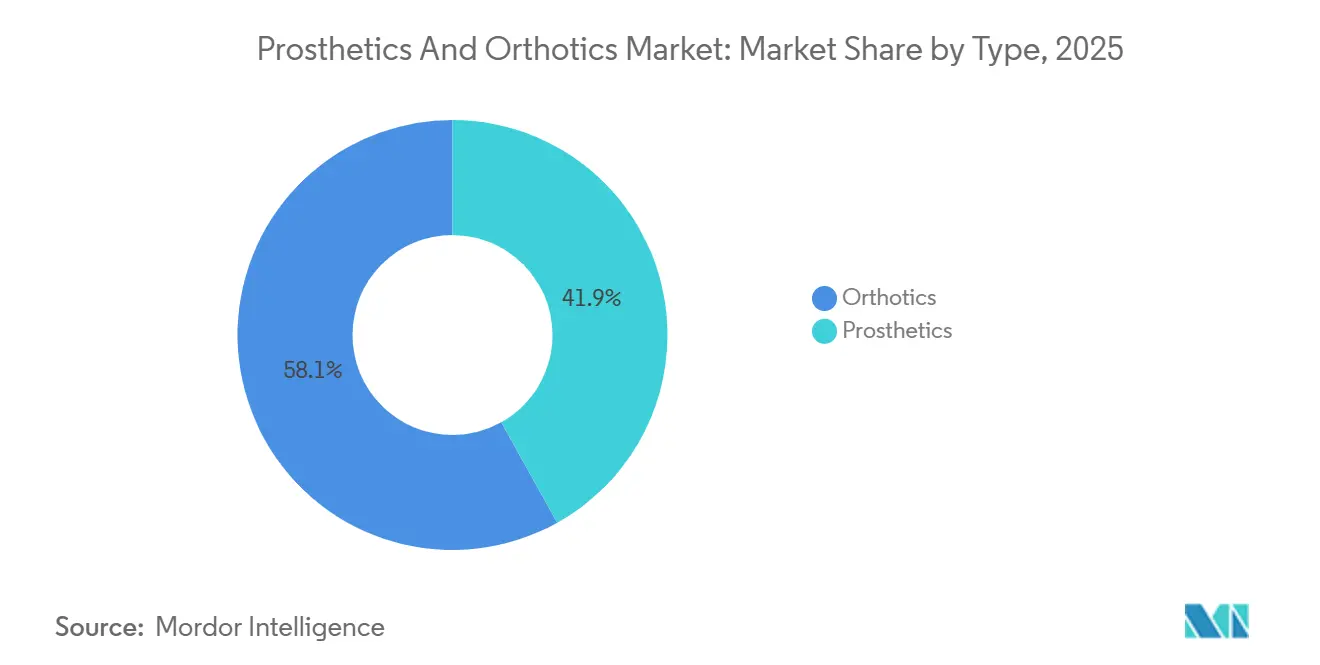

- Por tipo, las órtesis lideraron con el 58,1% de la participación del mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ en 2025, mientras que las prótesis están en camino de registrar una CAGR del 6,22% hasta 2031.

- Por tecnología, los sistemas convencionales accionados por el cuerpo representaron el 45,11% del tamaño del mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ en 2025, mientras que los sistemas controlados por microprocesador avanzan a una CAGR del 6,11% hasta 2031.

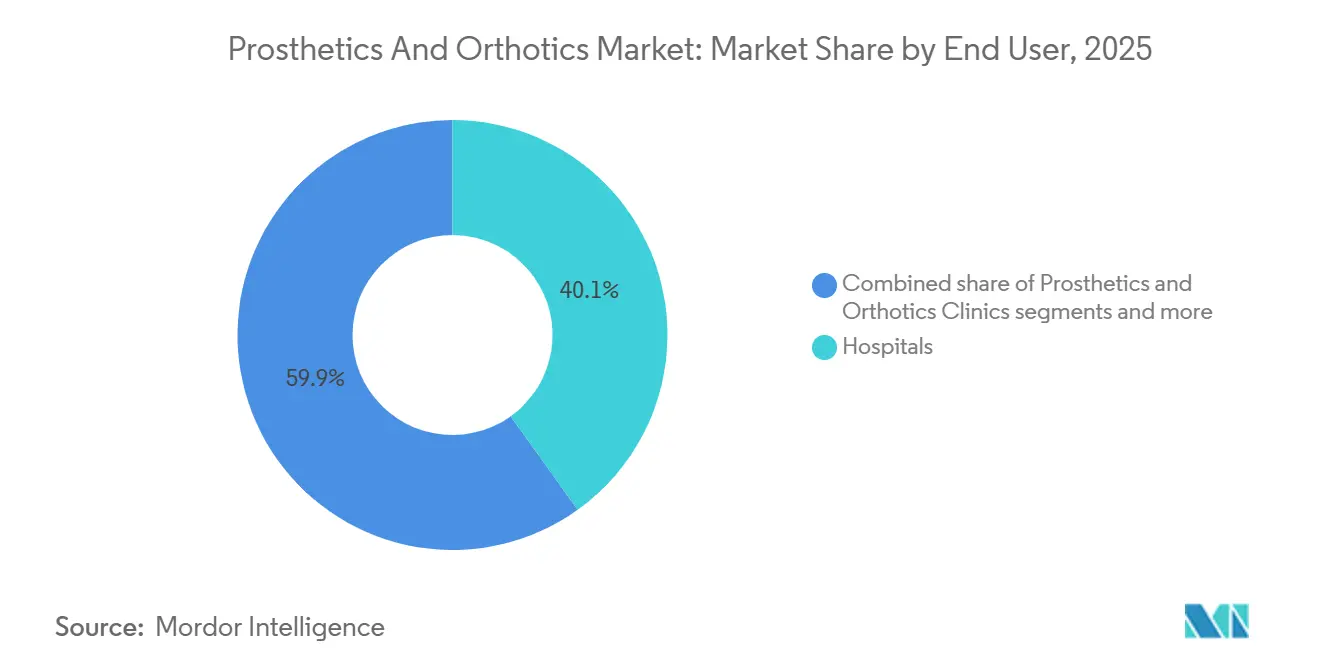

- Por usuario final, los hospitales representaron el 40,1% de los ingresos en 2025, aunque se prevé que las clínicas dedicadas a prótesis y órtesis se expandan a una CAGR del 7,43% hasta 2031.

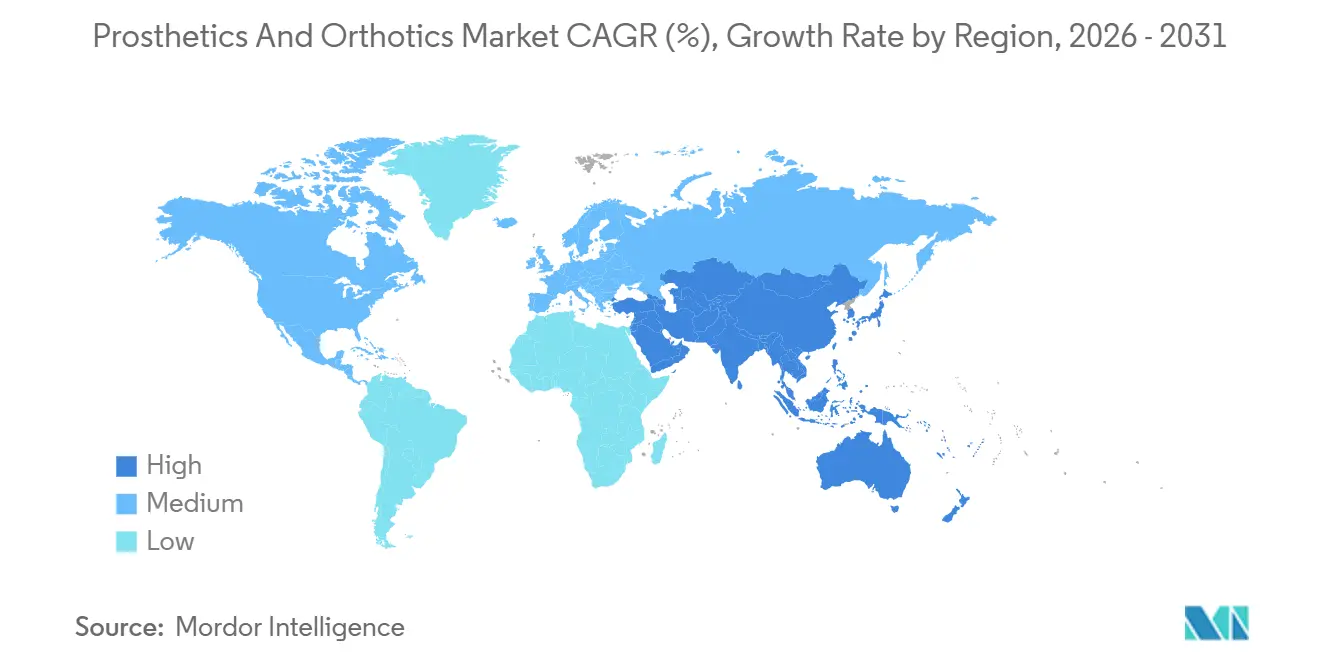

- América del Norte representó el 43,3% de la participación del mercado de prótesis y órtesis en 2025, mientras que ��������-�ʲ���í�ھ����� está previsto que crezca a una CAGR del 7,91% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de �ʰ�ó�ٱ������ y �Ѱ��ٱ������

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento de las Amputaciones Relacionadas con la Diabetes | +1.2% | Global, agudo en América del Norte, Oriente Medio y Asia del Sur | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Carga de la Osteoartritis | +1.0% | América del Norte, Europa, ������ó�� | Largo plazo (≥ 4 años) |

| Avances en Tecnologías de Microprocesador y Mioeléctricas | +0.9% | América del Norte, Europa, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Ampliación del Reembolso en Mercados Desarrollados | +0.8% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de Análisis Predictivo de la Marcha Basado en IA | +0.6% | América del Norte, proyectos piloto en Europa; ��������-�ʲ���í�ھ����� emergente | Mediano plazo (2-4 años) |

| Transferencia de I+D Militar a Dispositivos Civiles | +0.5% | Estados Unidos, aliados de la OTAN, Israel | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápido Aumento de las Amputaciones Relacionadas con la Diabetes

Las amputaciones de extremidades inferiores vinculadas a la diabetes anclan la demanda unitaria de base para las prótesis de miembro, pero también catalizan la defensa del reembolso que vincula los dispositivos avanzados a los resultados de preservación de extremidades. La Federación Internacional de Diabetes contabilizó 588,7 millones de personas con diabetes en 2024 y proyecta 852,5 millones para 2050 [1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Edición," diabetesatlas.org. En Estados Unidos, se producen aproximadamente 165.000 hospitalizaciones por amputación cada año, con una incidencia significativamente mayor entre los estadounidenses de raza negra. �䲹�Բ���á registró 7.720 amputaciones relacionadas con la diabetes en su último ciclo de notificación, lo que subraya las presiones dentro de los sistemas de pagador único. Los fabricantes que incorporan sensores de salud del muñón se posicionan como socios en la atención basada en valor, trasladando los ingresos de las ventas episódicas a suscripciones recurrentes de análisis de datos.

Envejecimiento de la Población y Carga de la Osteoartritis

La Organización Mundial de la Salud prevé 2.100 millones de personas de 60 años o más para 2050, frente a los 1.400 millones de 2024 [2]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int. La osteoartritis de rodilla por sí sola afecta a 365 millones de pacientes, impulsando las prescripciones de órtesis de rodilla que retrasan el reemplazo total de la articulación. ������ó��, donde el 29% de los residentes tienen 65 años o más, incuba órtesis tobillo-pie de fibra de carbono ultraligeras que ahora se difunden en los mercados occidentales. Los proveedores que combinan órtesis con plataformas de telerrehabilitación capturan datos de adherencia muy valorados por los pagadores que buscan pagos basados en resultados.

Avances en Tecnologías de Microprocesador y Mioeléctricas

La política de Medicare de 2024 amplía la cobertura de rodillas con microprocesador a los ambuladores K2, desbloqueando decenas de miles de candidatos adicionales anualmente. El C-Leg 4 de Ottobock y el POWER KNEE de Ö�����ܰ� incorporan algoritmos de aprendizaje automático que reducen el riesgo de caídas en escaleras. Un estudio publicado en Nature Medicine validó la Interfaz Mioneuronal Agonista-Antagonista, que permitió a los amputados caminar un 41% más rápido y generar un 187% más de potencia máxima que los métodos tradicionales. Las empresas que invierten en la formación de cirujanos sobre las técnicas de la Interfaz Mioneuronal Agonista-Antagonista están en posición de dominar el segmento premium de pérdida de miembros.

Ampliación del Reembolso en Mercados Desarrollados

Los pagadores de América del Norte y Europa amplían la cobertura de componentes avanzados tras evidencias de menores ingresos hospitalarios relacionados con caídas. Las aseguradoras privadas estadounidenses, como Health Care Service Corporation, actualizaron sus políticas siguiendo el ejemplo de Medicare. Los fondos de enfermedad de Alemania reembolsan los dispositivos médicamente necesarios, pero exigen negociación directa de precios, lo que reduce los márgenes. En el Reino Unido, los cuellos de botella en las listas de espera del Servicio Nacional de Salud han dado lugar a un mercado de pago directo de acceso rápido.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos y Reembolso Desigual | -0.7% | Global, agudo en países de ingresos bajos y medios; bolsas de infracobertura en EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de Clínicos Certificados en �ʰ�ó�ٱ������ y �Ѱ��ٱ������ | -0.5% | Estados Unidos, �䲹�Բ���á, Europa Occidental; ��������-�ʲ���í�ھ����� emergente | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Fibra de Carbono | -0.3% | Global, concentrada entre los usuarios de compuestos de grado aeroespacial | Corto plazo (≤ 2 años) |

| Riesgo de Reembolso por Pago según Resultados | -0.2% | Proyectos piloto en Estados Unidos; adopción limitada en Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de los Dispositivos y Reembolso Desigual

Las rodillas con microprocesador tienen un precio de lista de entre 18.000 y 100.000 USD, situándose el C-Leg de Ottobock cerca de los 50.000-70.000 USD [3]Johns Hopkins Medicine, "Costos de �ʰ�ó�ٱ������ de Miembro y Cobertura de Seguro," hopkinsmedicine.org. Los límites de Medicaid y la variabilidad entre estados siguen bloqueando el acceso a muchos pacientes en EE. UU., mientras que los costos de bolsillo en los países de bajos ingresos superan los ingresos anuales. Los portafolios escalonados con rutas de actualización siguen siendo escasos, lo que deja un espacio para nuevos participantes.

Escasez de Clínicos Certificados en �ʰ�ó�ٱ������ y �Ѱ��ٱ������

Aproximadamente 10.000 ortesistas y protesistas certificados ejercen en Estados Unidos, una reserva de talento envejecida que no puede satisfacer la demanda en aceleración. Los usuarios de zonas rurales recorren largas distancias para los ajustes, lo que perjudica el cumplimiento. Las herramientas de automatización que prediseñan encajes pueden aligerar la carga de trabajo del clínico, pero la normativa sigue exigiendo la aprobación de un profesional con licencia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las �Ѱ��ٱ������ Dominan, las �ʰ�ó�ٱ������ se Aceleran

Las órtesis capturaron el 58,1% de la participación del mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ en 2025, lideradas por las órtesis de miembro inferior para 365 millones de pacientes con osteoartritis de rodilla. Los soportes espinales y de miembro superior añaden ingresos estables, beneficiándose de las unidades de mantenimiento de existencias prefabricadas pedidas a través del comercio electrónico. Por el contrario, las prótesis contribuyeron con una base menor, pero registrarán una CAGR del 6,22%, impulsadas por las rodillas controladas por microprocesador que permiten una cadencia variable. Los consumibles como los liners y las mangas de suspensión proporcionan ventas recurrentes estables que anclan el crecimiento del tamaño del mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ a lo largo de los ciclos de reemplazo.

El cumplimiento de las normas ISO 22523 e ISO 8549 agiliza las vías de marcado CE y de autorización 510(k) de la FDA. El riesgo de mercantilización de las órtesis aumenta a medida que la impresión 3D reduce las barreras de entrada, mientras que los algoritmos de control propietarios protegen los márgenes de las prótesis. Los proveedores que combinan contenido de fisioterapia digital con órtesis se diferencian aún más en un campo saturado.

Por Tecnología: Los Sistemas con Microprocesador Ganan Terreno

Los dispositivos convencionales accionados por el cuerpo retuvieron el 45,11% del tamaño del mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ en 2025, gracias a su asequibilidad y bajo mantenimiento. Sin embargo, las rodillas y tobillos con microprocesador están ganando terreno a una CAGR del 6,11%, impulsados por la ampliación del reembolso en 2024. Las manos mioeléctricas eléctricas se dirigen a usuarios que demandan una sujeción de precisión para tareas de oficina, mientras que los sistemas híbridos ofrecen una copia de seguridad sin batería valorada por los usuarios militares.

Los encajes fabricados de forma aditiva reducen el tiempo de fabricación a 48 horas, aunque las limitaciones de fatiga frenan la adopción para prótesis definitivas. Los exoesqueletos robóticos de rehabilitación generan ingresos por sesión en los centros de terapia, y los prototipos de retroalimentación sensorial, como el sistema OPRA de Integrum, allanan el camino hacia un control intuitivo de los miembros. La combinación tecnológica se inclina así hacia un hardware inteligente y habilitado para servicios que mantiene precios de venta medios elevados.

Por Usuario Final: Las Clínicas Capturan el Ajuste Especializado

Los hospitales y clínicas representaron el 40,1% de los ingresos de 2025, combinando atención aguda, rehabilitación y dispositivos de primer ajuste. Sin embargo, las clínicas especializadas en prótesis y órtesis están previstas para registrar una CAGR del 7,43%, ya que la financiación de capital privado impulsa las consolidaciones que ofrecen escaneado digital en el mismo día. Los canales de atención domiciliaria se expanden a través de órtesis disponibles en el mercado entregadas con telecoaching, mientras que los centros de Asuntos de Veteranos mantienen ciclos de dispositivos predecibles a precios negociados.

Los portales directos al consumidor incipientes venden cubiertas cosméticas y pies para actividades, capturando la participación en accesorios sin infringir las normativas de ajuste. Un modelo omnicanal —ajuste agudo en hospitales, casos complejos en clínicas especializadas, consumibles en línea— se alinea mejor con las preferencias cambiantes de los usuarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 43,3% de la participación del mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ en 2025, gracias a la financiación de Asuntos de Veteranos y las reformas de Medicare. El modelo de pagador único de �䲹�Բ���á reembolsa los dispositivos clínicamente necesarios, aunque las largas colas impulsan un segmento paralelo de pago en efectivo. ��é�澱���� depende de los flujos de organizaciones benéficas y turismo médico, lo que limita la adopción de productos premium.

Europa ocupa el segundo lugar por valor; el sistema estatutario de Alemania financia los dispositivos, pero fija tarifas por debajo del costo total, lo que impulsa el volumen pero comprime la rentabilidad. El Reglamento de Dispositivos Médicos de la Unión Europea sobrecarga la capacidad de los organismos notificados, retrasando los lanzamientos de productos y frenando la adición de tamaño del mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ a corto plazo.

Se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 7,91% hasta 2031, impulsada por el subsidio de Asistencia a Personas con Discapacidad de India, la mayor cobertura de seguro urbano de China y la demografía de superenvejecimiento de ������ó�� que busca órtesis ligeras. Corea del Sur y Australia exhiben una alta adopción per cápita dentro de los regímenes universales. El Sudeste Asiático sigue siendo sensible al precio y favorece los miembros mecánicos de bajo costo. Oriente Medio se bifurca entre los estados del Consejo de Cooperación del Golfo que reembolsan dispositivos premium y el África Subsahariana, donde dominan las donaciones de ONG. El crecimiento de América del Sur está moderado por las restricciones fiscales en Brasil y Argentina.

Panorama Competitivo

Ottobock, Ö�����ܰ� y Hanger Inc. representan conjuntamente una porción significativa de los ingresos globales, dejando una larga cola fragmentada de especialistas regionales y fabricantes por contrato. La adquisición de Hanger por 1.200 millones de USD por parte de Patient Square Capital ilustra el creciente apetito del capital privado por cadenas de clínicas con flujo de caja estable. Los actores establecidos se diferencian mediante algoritmos propietarios de microprocesador, clínicas integradas verticalmente y ecosistemas de componentes que desincentivan la mezcla entre marcas.

Los nuevos competidores aplican la impresión 3D para entregar encajes personalizados con descuentos, aunque la supervisión regulatoria frena el escalado rápido. Los implantes osteointegrados de Integrum y la vía de retroalimentación sensorial crean un nicho premium protegido por la complejidad quirúrgica. Las solicitudes de patentes se centran ahora en el software —el algoritmo de ajuste de encaje por aprendizaje automático de Ö�����ܰ� de 2024 es un ejemplo—, lo que señala que la ventaja competitiva pivota hacia los datos tanto como hacia el hardware.

Los proveedores de exoesqueletos robóticos, como Ekso Bionics y Cyberdyne, monetizan modelos de pago por sesión de terapia, eludiendo la competencia directa con las prótesis personales. En general, la concentración de nivel medio y la segmentación tecnológica definen conjuntamente un mercado donde la escala, la infraestructura digital y las alianzas con clínicos superan la capacidad de fabricación pura.

Líderes del Sector de �ʰ�ó�ٱ������ y �Ѱ��ٱ������

Ö�����ܰ�

Ottobock

Bauerfeind AG

Blatchford Limited

Hanger Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Ö�����ܰ� informó que las Determinaciones de Cobertura Local actualizadas entraron en vigor el 25 de enero de 2026, ampliando el acceso a las órtesis de rodilla para osteoartritis al permitir a los clínicos citar la "disposición del paciente a usar" el dispositivo como criterio de reembolso habilitante.

- Octubre de 2025: Motorica lanzó un flujo de trabajo digital para prótesis de miembro superior pediátricas y adultas que se basa en el escaneado 3D mediante teléfono inteligente y el modelado digital alojado en la nube para entregar brazos biónicos altamente personalizados sin necesidad de moldes físicos tradicionales.

- Abril de 2025: Ö�����ܰ� presentó la prótesis de pie Pro-Flex Terra, codesarrollada con BASF, que emplea material microcelular Cellasto que se adapta a las condiciones de marcha sin ajustes mecánicos y replica el retorno de energía músculo-tendón.

Alcance del Informe Global del Mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������

Según el alcance del informe, las prótesis y órtesis es un campo sanitario especializado que combina la evaluación clínica con la ingeniería para restaurar la movilidad y mejorar la función física. Aunque a menudo se practican conjuntamente, sirven a propósitos distintos: las prótesis implican el diseño y ajuste de miembros artificiales para reemplazar partes del cuerpo faltantes debido a amputación o condiciones congénitas, mientras que las órtesis se centran en órtesis o soportes externos que estabilizan, alinean o mejoran la función de los miembros existentes o de la columna vertebral.

El mercado de prótesis y órtesis está segmentado por tipo, tecnología, usuario final y geografía. Por tipo, se segmenta en órtesis y prótesis. Por tecnología, el mercado se segmenta en convencional/accionado por el cuerpo, accionado eléctricamente/mioeléctrico, controlado por microprocesador, híbrido, impreso en 3D/fabricado de forma aditiva, exoesquelético robótico/motorizado y habilitado para retroalimentación sensorial. Por usuarios finales, el mercado se segmenta en hospitales, clínicas de prótesis y órtesis, centros de rehabilitación, entornos de atención domiciliaria, instalaciones militares y de asuntos de veteranos, y comercio electrónico/directo al consumidor.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y la previsión se proporcionan en términos de valor (USD).

| �Ѱ��ٱ������ | �Ѱ��ٱ������ de Miembro Inferior | �Ѱ��ٱ������ Tobillo-Pie |

| �Ѱ��ٱ������ de Rodilla | ||

| �Ѱ��ٱ������ de Cadera | ||

| �Ѱ��ٱ������ de Miembro Superior | ||

| �Ѱ��ٱ������ Espinales | ||

| �ʰ�ó�ٱ������ | �ʰ�ó�ٱ������ de Extremidad Inferior | Rodillas con Microprocesador |

| Tobillos/Pies Motorizados | ||

| �ʰ�ó�ٱ������ de Extremidad Superior | ||

| Liners, Encajes y Componentes Modulares | ||

| Convencional / Accionado por el Cuerpo |

| Accionado Eléctricamente / Mioeléctrico |

| Controlado por Microprocesador |

| ���������� |

| Impreso en 3D / Fabricado de Forma Aditiva |

| Exoesquelético Robótico / Motorizado |

| Habilitado para Retroalimentación Sensorial |

| Hospitales |

| Clínicas de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ |

| Centros de Rehabilitación |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | �Ѱ��ٱ������ | �Ѱ��ٱ������ de Miembro Inferior | �Ѱ��ٱ������ Tobillo-Pie |

| �Ѱ��ٱ������ de Rodilla | |||

| �Ѱ��ٱ������ de Cadera | |||

| �Ѱ��ٱ������ de Miembro Superior | |||

| �Ѱ��ٱ������ Espinales | |||

| �ʰ�ó�ٱ������ | �ʰ�ó�ٱ������ de Extremidad Inferior | Rodillas con Microprocesador | |

| Tobillos/Pies Motorizados | |||

| �ʰ�ó�ٱ������ de Extremidad Superior | |||

| Liners, Encajes y Componentes Modulares | |||

| Por Tecnología | Convencional / Accionado por el Cuerpo | ||

| Accionado Eléctricamente / Mioeléctrico | |||

| Controlado por Microprocesador | |||

| ���������� | |||

| Impreso en 3D / Fabricado de Forma Aditiva | |||

| Exoesquelético Robótico / Motorizado | |||

| Habilitado para Retroalimentación Sensorial | |||

| Por Usuario Final | Hospitales | ||

| Clínicas de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ | |||

| Centros de Rehabilitación | |||

| Entornos de Atención Domiciliaria | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| India | |||

| ������ó�� | |||

| Corea del Sur | |||

| Australia | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y África | Consejo de Cooperación del Golfo | ||

| ���ܻ�á�ڰ������� | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������ para 2031?

Se proyecta que alcance los 9.880 millones de USD para 2031.

¿Qué segmento tecnológico crece más rápido dentro del mercado de �ʰ�ó�ٱ������ y �Ѱ��ٱ������?

La tecnología controlada por microprocesador lidera con una CAGR prevista del 6,11% para 2026-2031.

¿Por qué se considera ��������-�ʲ���í�ھ����� la región de crecimiento más atractiva?

Los subsidios de política en India, la población de superenvejecimiento de ������ó�� y la mayor cobertura de seguros en China impulsan una perspectiva de CAGR del 7,91%.

¿Cómo influyó Medicare en la demanda estadounidense en 2024?

Al ampliar la cobertura de rodillas con microprocesador a los ambuladores K2, añadiendo decenas de miles de beneficiarios elegibles.

Última actualización de la página el: