Tamaño y cuota del mercado de sensores de fotodiodos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

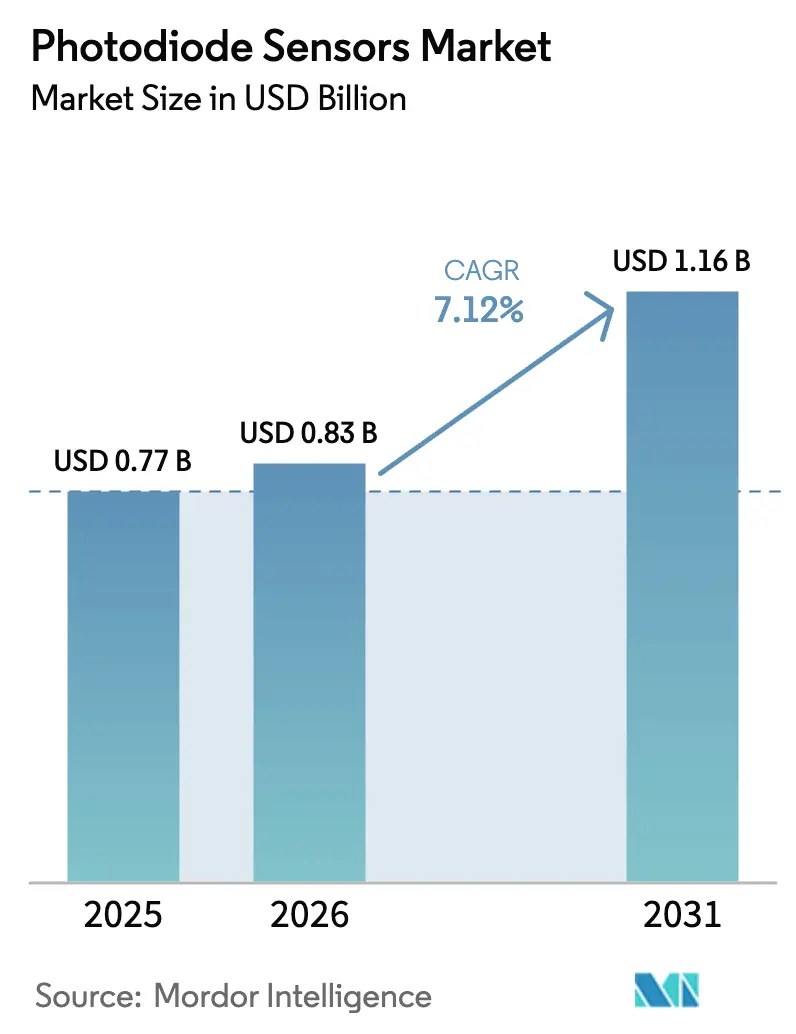

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

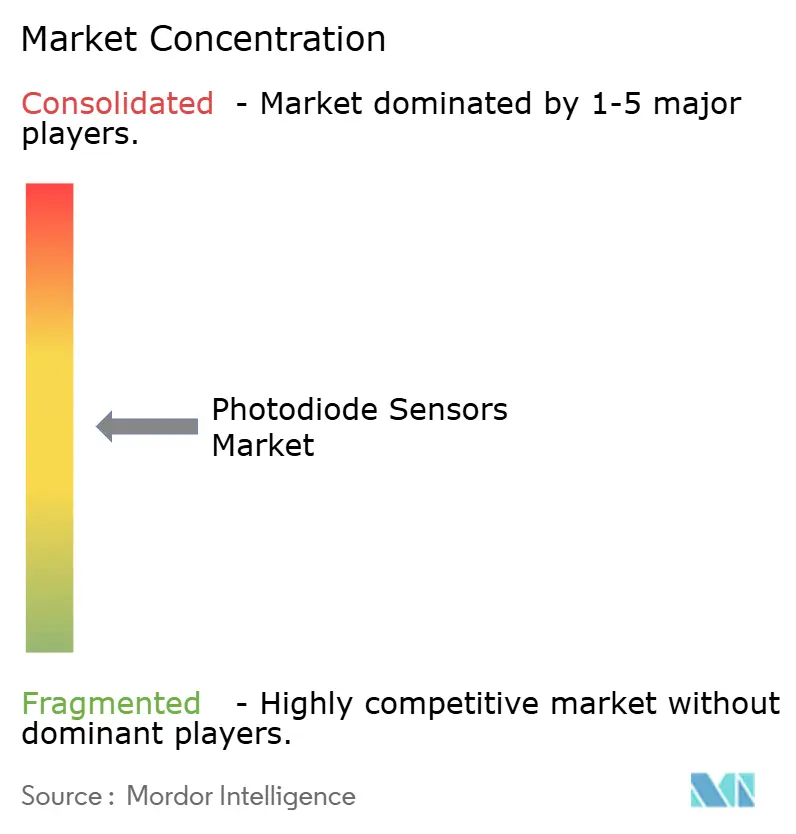

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores de fotodiodos por ���ϲ�����

El tamaño del mercado de sensores de fotodiodos en 2026 se estima en USD 0,83 mil millones, creciendo desde el valor de 2025 de USD 0,77 mil millones, con proyecciones para 2031 que muestran USD 1,16 mil millones, creciendo a una CAGR del 7,12% durante 2026-2031. La demanda mundial está aumentando porque el backhaul de 5G, los vehículos habilitados con LiDAR y la fotónica de centros de datos requieren receptores ópticos de precisión que superan los diseños heredados[1]NTT Corporation & NEC Corporation, "Red Totalmente Fotónica IOWN con Funciones de Detección por Fibra Óptica Logra Monitoreo de Flujo de Tráfico en Área Amplia", NEC Corporation, nec.com . La resiliencia del sector de la fotónica —valorado en USD 865 mil millones en 2022 y con previsión de alcanzar USD 1,2 billones en 2027— respalda aún más la trayectoria de crecimiento del mercado de sensores de fotodiodos. Las vulnerabilidades de la cadena de suministro de indio y galio, sin embargo, introducen riesgos de costes y plazos de entrega que podrían moderar los niveles de producción a corto plazo. [2]Amy Tolcin, "Cuantificación de los Posibles Efectos de las Restricciones de Exportación de Galio y Germanio de China en la Economía de EE. UU.", Servicio Geológico de los Estados Unidos, usgs.gov La diferenciación competitiva está cambiando ahora desde los componentes discretos hacia los módulos integrados que combinan fotodiodos, procesamiento de señal y empaquetado en una sola unidad, acortando el tiempo de comercialización de los clientes en los sectores de telecomunicaciones, automoción e imagen médica.

Conclusiones clave del informe

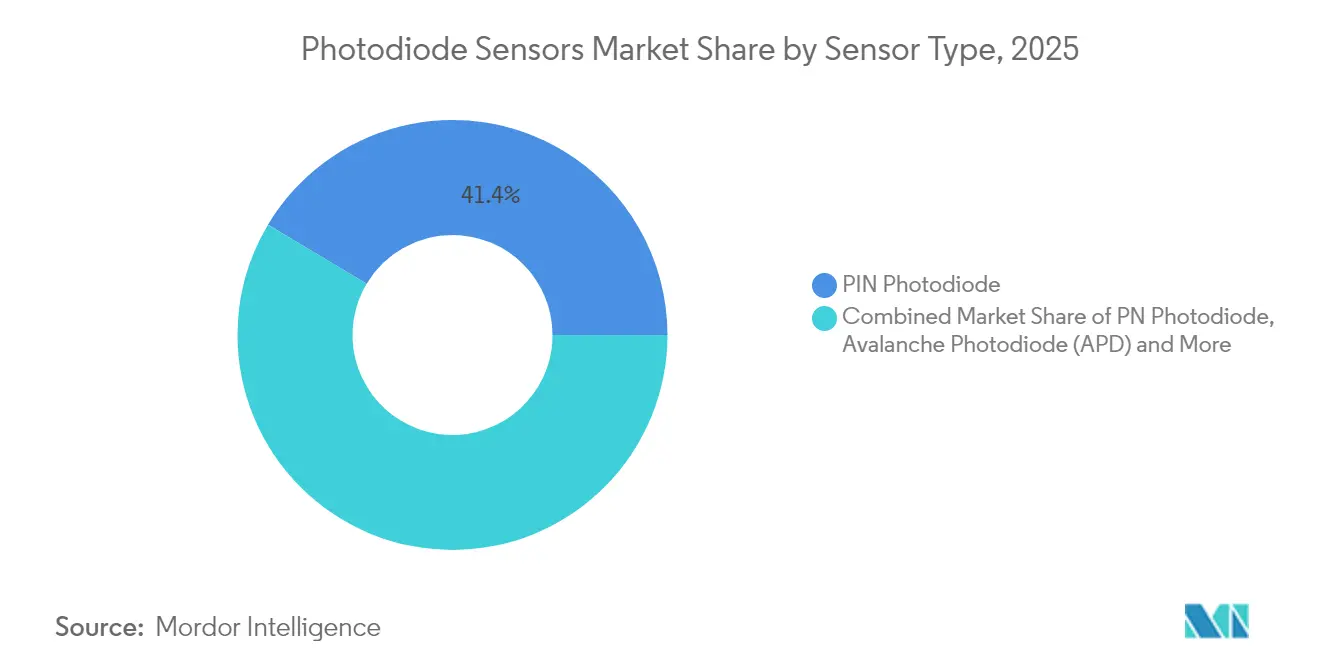

- Por tipo de sensor, los dispositivos PIN lideraron con el 41,42% de la cuota del mercado de sensores de fotodiodos en 2025, mientras que se prevé que los fotodiodos de avalancha avancen a una CAGR del 8,23% hasta 2031.

- Por material, el silicio capturó el 57,38% de la cuota del tamaño del mercado de sensores de fotodiodos en 2025, mientras que se proyecta que la tecnología de silicio-germanio se expanda a una CAGR del 8,01%.

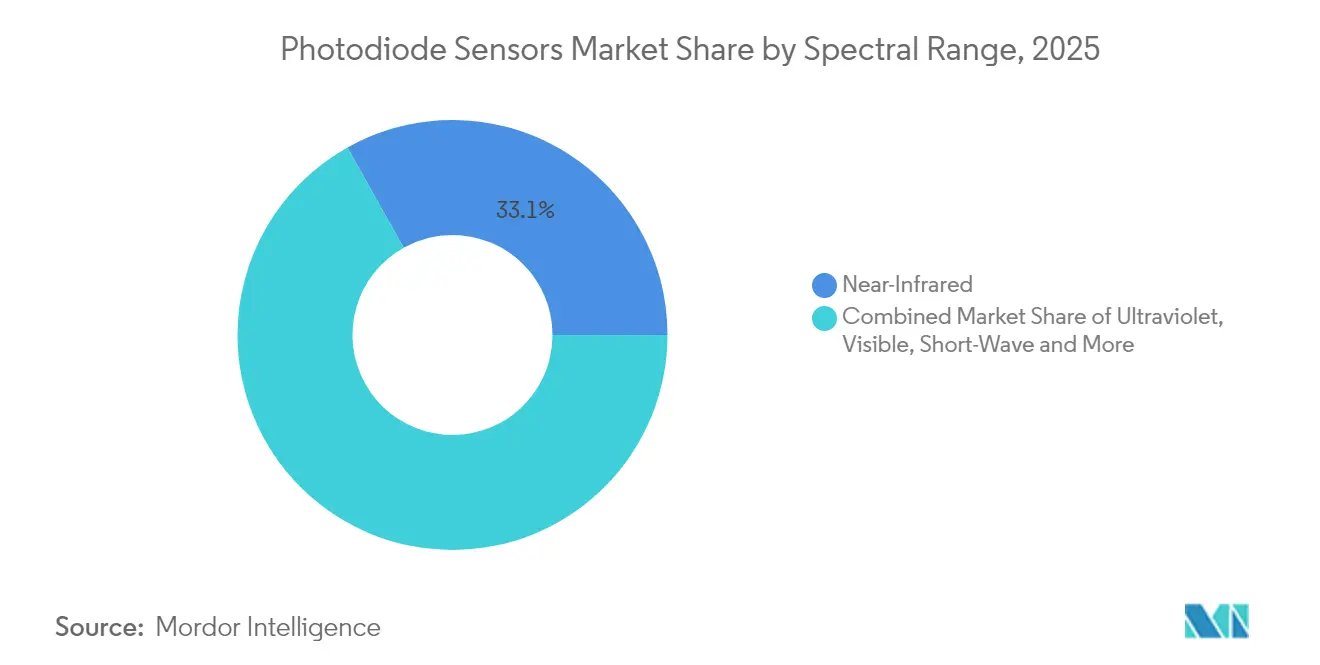

- Por rango espectral, el infrarrojo cercano tuvo una cuota de ingresos del 33,12% en 2025; el infrarrojo de onda corta (SWIR) es la banda de mayor crecimiento con una CAGR del 8,31% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 28,45% del tamaño del mercado de sensores de fotodiodos en 2025, aunque se prevé que el LiDAR automotriz crezca a una CAGR del 8,62% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� dominó con una cuota del 45,55% en 2025, mientras que la región de Oriente Medio y África tiene un ritmo de crecimiento de una CAGR del 9,22% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de sensores de fotodiodos

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en los despliegues de fibra óptica y backhaul de 5G | +1.8% | Global (��������-�ʲ���í�ھ����� y América del Norte lideran) | Mediano plazo (2-4 años) |

| Aceleración de la integración de LiDAR/ADAS en vehículos | +1.5% | América del Norte, Europa, centros automotrices de China | Mediano plazo (2-4 años) |

| Demanda de teléfonos inteligentes para detección de luz ambiental y proximidad | +1.2% | Global, concentrado en la fabricación de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Mayor uso en imágenes médicas y oximetría de pulso | +0.9% | América del Norte, Europa, mercados emergentes de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento en los despliegues de fibra óptica y backhaul de 5G

Las redes 5G con gran volumen de datos están impulsando a los operadores a actualizar los enlaces troncales mediante transceptores ópticos coherentes que dependen de fotodiodos de bajo ruido. Las pruebas realizadas por NTT y NEC utilizando redes totalmente fotónicas IOWN demostraron el monitoreo de tráfico en tiempo real a través de fibra existente, confirmando el valor de doble uso para los propietarios de infraestructura.[3]NTT Corporation & NEC Corporation, "Red Totalmente Fotónica IOWN con Funciones de Detección por Fibra Óptica Logra Monitoreo de Flujo de Tráfico en Área Amplia", NEC Corporation, nec.com Los prototipos académicos ya han avanzado hacia fotodiodos de 100 Gbps capaces de alcances de 100 km, cumpliendo con los puntos de referencia tempranos del fronthaul de 6G. Los enlaces ópticos de espacio libre que alcanzan 36,4 Gbit/s destacan la versatilidad de los receptores de gran ancho de banda en entornos urbanos donde las zanjas son costosas. Los interconectores de centros de datos de bajo consumo muestran una eficiencia energética en el lado del transmisor de 1,59 pJ/bit, lo que presiona a los fabricantes de detectores para mejorar la sensibilidad del receptor con presupuestos de potencia similares.[4] En conjunto, estos requisitos sitúan al mercado de sensores de fotodiodos en el centro de las estrategias de convergencia de próxima generación entre redes cableadas e inalámbricas.

Aceleración de la integración de LiDAR/ADAS en vehículos

La adopción de LiDAR está expandiéndose más allá de las marcas premium a medida que las curvas de costes caen rápidamente. El sensor de profundidad SPAD apilado IMX479 de Sony ofrece detección a 300 m con una eficiencia de detección de fotones del 37%, con envíos de muestras previstos para otoño de 2025. La hoja de ruta SPAD de Corea del Sur alcanzó 56 ps de fluctuación temporal y resolución de 8 mm, ideal para sistemas de asistencia al conductor de corto alcance. Los proveedores chinos han impulsado la competencia de precios, acelerando el crecimiento del volumen de unidades en vehículos de gama media. El co-empaquetado VCSEL-fotodiodo está reduciendo la lista de materiales al tiempo que mejora la fiabilidad. Las arquitecturas FMCW, que dependen de fotodiodos heterodinos, están alcanzando ahora límites de detección cercanos a los techos teóricos, validando los próximos lanzamientos de producción.[5]

Demanda de teléfonos inteligentes para detección de luz ambiental y proximidad

Los fabricantes de terminales continúan integrando módulos consolidados de luz ambiental, proximidad y biosensado PPG, impulsando pedidos de alto volumen de fotodiodos de silicio. Los dispositivos ponibles y los teléfonos inteligentes, en conjunto, sustentan un buen crecimiento para los biosensores PPG hasta 2030, asegurando una demanda adicional de detectores de infrarrojo cercano en pequeñas dimensiones. Los sistemas de huellas dactilares bajo la pantalla y de identificación facial necesitan fotodiodos con un rendimiento superior en el infrarrojo cercano y una mínima diafonía, impulsando la innovación en el aislamiento por zanjas y la iluminación trasera. El reconocimiento de gestos basado en aprendizaje automático amplía aún más el conjunto de sensores direccionables, mientras que los módulos de calidad del aire basados en láser, como el SN-GCQB1 de Panasonic, muestran cómo el conocimiento en el diseño de fotodiodos se escala en aplicaciones de consumo adyacentes.

Mayor uso en imágenes médicas y oximetría de pulso

Los conjuntos de tomografía computarizada y las sondas de oximetría de pulso requieren fotodiodos de bajo ruido y alta responsividad que mantengan la estabilidad de calibración durante la vida útil del dispositivo. El KAIST demostró recientemente detectores de infrarrojo medio a temperatura ambiente capaces de monitoreo de CO₂ en tiempo real, indicativo de futuras reducciones de costes mediante compatibilidad CMOS. [6]Laboratorio Nacional Lawrence Livermore, "El Depósito de Puntos Cuánticos en Chips Corrugados Mejora las Capacidades de los Fotodetectores", Phys.org, phys.org Coherent Corp. identifica la instrumentación sanitaria como un segmento direccionable de USD 69 mil millones que crece un 7% anual, confirmando una asignación presupuestaria sostenida para la fotónica en medicina. Los biosensores ponibles, impulsados por fotodiodos en miniatura, son ahora fundamentales para los lanzamientos de medicina personalizada dentro de los programas hospitalarios de telesalud.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | Impacto (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Corriente oscura y ruido dependientes de la temperatura | -0.8% | Global, regiones climáticas extremas | Corto plazo (≤ 2 años) |

| Cadena de suministro volátil de indio y galio | -1.1% | Global, la fabricación en ��������-�ʲ���í�ھ����� es la más afectada | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Corriente oscura y ruido dependientes de la temperatura

La corriente oscura aumenta exponencialmente con la temperatura, degradando las relaciones señal-ruido en los despliegues de fotodiodos de misión crítica. Los recientes puntos de referencia de Thorlabs confirmaron que los detectores de germanio muestran la mayor deriva de corriente oscura, mientras que las variantes de InGaAs ofrecen mejor estabilidad térmica. Los fotodiodos orgánicos con capas de transporte reticuladas ofrecen ahora una densidad de corriente oscura de 1 nA cm⁻² a un sesgo de −5 V, extendiendo la fiabilidad del sensor para dispositivos ponibles de consumo. Los detectores de perovskita que presumen de una detectividad de 2,4×10¹² Jones prometen una diferenciación a largo plazo una vez que se superen los obstáculos de rendimiento comercial.

Cadena de suministro volátil de indio y galio

Las restricciones de exportación de China en 2024 sobre el galio y el germanio ponen de relieve el riesgo de recursos detrás de cada fotodiodo III-V.[7]Amy Tolcin, "Cuantificación de los Posibles Efectos de las Restricciones de Exportación de Galio y Germanio de China en la Economía de EE. UU.", Servicio Geológico de los Estados Unidos, usgs.gov Las importaciones estadounidenses de obleas de arseniuro de galio cayeron bruscamente en 2023, desencadenando primas de precio para los receptores de telecomunicaciones de alto rendimiento. Asociaciones como LightPath-NRL tienen como objetivo comercializar el vidrio calcogenuro BDNL4 como sustituto del germanio, reduciendo la exposición al material. Los estudios de sostenibilidad proyectan que los despliegues de 6G podrían demandar hasta el 4,4% de la producción anual de indio, intensificando la competencia de aprovisionamiento dentro del mercado de sensores de fotodiodos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sensor: los fotodiodos de avalancha impulsan la innovación

Los dispositivos PIN representaron el 41,42% de la cuota del mercado de sensores de fotodiodos en 2025, ya que los fabricantes de equipos originales de telecomunicaciones y consumo prefirieron su equilibrio entre coste y rendimiento. Se prevé que los fotodiodos de avalancha registren una CAGR del 8,23% hasta 2031, elevando el tamaño del mercado de sensores de fotodiodos a medida que el LiDAR requiere sensibilidad de fotón único. El hito de SPAD de 56 ps de Corea del Sur subraya el margen competitivo para mejoras en la resolución temporal en los sistemas de seguridad automotriz. Los proveedores de dispositivos migran ahora de componentes discretos a arquitecturas de sensores apilados, ofreciendo acondicionamiento de señal en chip que simplifica la homologación de los fabricantes de equipos originales de vehículos.

Las variantes de avalancha PIN de nitruro de galio apuntan a aplicaciones de detección de incendios en ultravioleta y aplicaciones en el espacio que demandan resistencia a la radiación. Las configuraciones PN siguen siendo viables en productos de consumo orientados al valor, mientras que los diseños Schottky abordan la fotónica de microondas donde el ancho de banda supera a la eficiencia cuántica. Los actores del ecosistema invierten en el codiseño láser-receptor para equilibrar la ganancia, la linealidad y la potencia, lo que indica una divergencia continua dentro del mercado de sensores de fotodiodos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por material: el dominio del silicio es desafiado por los semiconductores compuestos

El silicio retiene el 57,38% de la cuota del tamaño del mercado de sensores de fotodiodos porque las fábricas CMOS ofrecen una escala y una economía de costes sin igual. Los dispositivos de silicio-germanio, con una CAGR prevista del 8,01%, mejoran la responsividad a una longitud de onda de 1,55 µm y, sin embargo, son compatibles con las fábricas, lo que resulta atractivo para los fabricantes de equipos originales de telecomunicaciones que buscan paridad de costes con las cadenas de producción de Si heredadas. Los detectores de arseniuro de indio-galio siguen siendo indispensables para los rangos de 700 nm a 1,8 µm, con precios premium en la óptica de comunicación de datos.

Las arquitecturas de superred de tipo II muestran una detectividad de 2,1×10¹¹ cm Hz¹/²/W, un 256% por encima de las ofertas tradicionales de SWIR extendido, creando oportunidades en visión artificial y agricultura. Los fotodiodos orgánicos e híbridos de puntos cuánticos logran ahora una detectividad de 5,55×10¹² Jones a 1,15 µm, lo que indica vías rentables para dispositivos ponibles de nicho y medidores ambientales. La hoja de ruta del sensor de imagen de puntos cuánticos de STMicroelectronics, que combina un paso de píxel de 1,62 µm con un 60% de eficiencia cuántica externa a 1.400 nm, apunta a una adopción generalizada dentro del mercado de sensores de fotodiodos.

Por rango espectral: las aplicaciones SWIR aceleran el crecimiento

Las longitudes de onda de infrarrojo cercano aportaron el 33,12% de los ingresos de 2025, ya que los módulos de telecomunicaciones, biométricos y de luz ambiental dependen del rendimiento en el rango de 850-1.000 nm. La demanda de SWIR está creciendo a una CAGR del 8,31%, ampliando el tamaño del mercado de sensores de fotodiodos para herramientas de clasificación, detección de humedad e inspección de calidad. El chip SenSWIR de Sony reduce el paso de píxel mediante enlaces Cu-Cu, reduciendo las dimensiones de las cámaras para la automatización de fábricas.

Los integradores industriales valoran el funcionamiento a temperatura ambiente sin refrigeración en las matrices de InGaAs, mientras evalúan los TEC opcionales que mejoran los niveles de ruido oscuro. Los fotodiodos negros de GeSn sobre silicio ofrecen respuesta a 1.960 nm con pérdidas de reflexión reducidas en el rango de 1.200-2.200 nm, posicionando a las fábricas CMOS para desafiar a los titulares de III-V. El infrarrojo de onda media y de onda larga sigue siendo especializado, dominado por los fotodiodos de antimoniuro de indio para imágenes militares en el rango de 1-5,5 µm.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el LiDAR automotriz impulsa el mayor crecimiento

La electrónica de consumo mantuvo el 28,45% de los ingresos en 2025, ya que los teléfonos inteligentes, dispositivos ponibles y dispositivos domésticos integraron fotodiodos de luz ambiental y biosensado. La adopción del LiDAR automotriz está aumentando a una CAGR del 8,62%, reforzando el mercado de sensores de fotodiodos como la columna vertebral de seguridad para la autonomía de nivel 3. Los operadores de telecomunicaciones mantienen pedidos constantes respaldados por actualizaciones de backhaul de 5G y óptica coherente.

Las aplicaciones sanitarias están entrando en una nueva fase de crecimiento, extendiéndose más allá de la oximetría de pulso hacia la tomografía computarizada y el diagnóstico en el punto de atención que integran fotodiodos en sondas multimodales. Los presupuestos aeroespaciales y de defensa respaldan la demanda de alta fiabilidad, como lo evidencia el contrato de USD 168,3 millones del Ejército de los Estados Unidos adjudicado a Teledyne FLIR para actualizaciones de conjuntos de sensores. La automatización industrial adopta cámaras de tiempo de vuelo indirecto como el Hyperlux ID de onsemi, que mide la profundidad hasta 30 m para robótica de recogida y colocación.

Análisis geográfico

��������-�ʲ���í�ھ����� dominó el mercado de sensores de fotodiodos con una cuota de ingresos del 45,55% en 2025, impulsada por los densos ecosistemas de semiconductores en China, ������ó�� y Corea del Sur. La colaboración de ������ó�� entre el NICT y Sony logró el primer láser de emisión superficial de puntos cuánticos práctico a 1.550 nm, mejorando la profundidad de los componentes locales en la comunicación por fibra óptica. Los productores chinos de LiDAR Hesai y RoboSense aceleran la deflación de costes, ampliando la adopción por parte de los fabricantes de equipos originales con objetivos de sensores por debajo de USD 500. Los avances del KIST de Corea del Sur en matrices SPAD de 56 ps sitúan a los proveedores regionales a la vanguardia en las métricas de fluctuación temporal críticas para los sistemas ADAS.

América del Norte equilibra la innovación y la demanda de defensa. Coherent Corp. registró ingresos de USD 1,43 mil millones en el segundo trimestre del ejercicio fiscal 2025, un 27% más interanual, mostrando una exposición diversificada en comunicación de datos, instrumentación y aeroespacial. Las asignaciones de la Ley CHIPS para la expansión del fosfuro de indio aislarán las líneas de suministro domésticas de fotodiodos frente a futuros choques geopolíticos. El nuevo centro de I+D de Quantinuum en Nuevo ��é�澱���� aprovecha los laboratorios Sandia y Los Alamos para acelerar la propiedad intelectual en fotónica cuántica, asegurando una cartera de prototipos de detectores de próxima generación.

Europa ocupa nichos de exportación de alto valor, con envíos de EUR 124,6 mil millones (USD 133,5 mil millones) en fotónica durante 2022, equivalente al 15% de la cuota mundial y respaldado por una intensidad de I+D del 10,5%. La expansión de las instalaciones de Lynred por EUR 85 millones (USD 91,1 millones) en Grenoble duplicará la capacidad de sala limpia y asegurará el suministro soberano de infrarrojo para los programas de defensa de la UE. El proyecto HyperPic de infrarrojo medio de VIGO Photonics, financiado por subvenciones de la UE, demuestra el compromiso continuo con los circuitos fotónicos integrados orientados a la detección de gases médicos e industriales. La región de Oriente Medio y África registra la CAGR más rápida en el período 2026-2031, con un 9,22%, ya que los programas nacionales de ciudades inteligentes y las posibles fábricas avanzadas en los Emiratos Árabes Unidos catalizan la futura demanda local.

Panorama competitivo

La concentración del mercado sigue siendo moderada. Hamamatsu Photonics registró ventas netas en el ejercicio fiscal 2024 de JPY 203.961 millones (USD 1,37 mil millones) y está construyendo un nuevo Centro de Fabricación de Semiconductores Compuestos para aumentar la producción de optoelectrónica. La diversificada cartera de óptica de Coherent Corp. generó ingresos de USD 1,43 mil millones en el segundo trimestre del ejercicio fiscal 2025, registrando un crecimiento del 27% gracias a una participación equilibrada en comunicaciones, instrumentación y electrónica. SICK AG y Endress+Hauser constituyeron una empresa conjunta al 50-50 para integrar conjuntos de sensores en los canales de automatización de procesos, ampliando la capacidad de venta cruzada en refinerías y plantas químicas.

Los planes estratégicos se centran en la integración vertical y la propiedad intelectual diferenciada. Sony avanza en los diseños SPAD apilados para fidelizar a los Tier-1 automotrices, mientras que onsemi escala los sensores de tiempo de vuelo indirecto para la automatización industrial, ofreciendo a los fabricantes de equipos originales una ruta de proveedor único desde el píxel al software. El detector fotónico de espín de TDK muestra un nicho emergente donde la espintrónica puede multiplicar el rendimiento de datos por 10×, con el objetivo de asegurar conexiones en clústeres de inferencia de IA. Las empresas emergentes como Lidwave aprovechan la integración de lidar 4D en chip, comprimiendo costes y la lista de materiales, lo que amenaza los paraguas de precios de los titulares.

La reducción de riesgos en la cadena de suministro sigue siendo una prioridad. Los actores persiguen el doble aprovisionamiento de indio y galio y evalúan alternativas calcogenuros al germanio, alineándose con los mandatos ESG y reduciendo la exposición a la política comercial. Los fotodiodos orgánicos y de perovskita presentan sustitutos procesados en solución a baja temperatura que pueden perturbar la economía de las obleas de los titulares en los nodos de consumo de bajo coste y de IoT.

Líderes de la industria de sensores de fotodiodos

Hamamatsu Photonics K.K

Thorlabs, Inc.

Edmund Scientific Corporation (Edmund Optics)

Centronic, Ltd.

Excelitas Technologies Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: Sony Semiconductor Solutions anunció el sensor de profundidad SPAD apilado IMX479 para LiDAR automotriz, con un alcance de 300 m y una eficiencia de detección de fotones del 37%, con muestras en otoño de 2025 a un precio de JPY 35.000 (USD 235) por unidad

- Mayo de 2025: el Laboratorio Nacional Lawrence Livermore introdujo un método de deposición de puntos cuánticos por electroforesis que mejora el rendimiento de los detectores de infrarrojo cercano en sustratos texturizados

- Abril de 2025: TDK demostró el primer detector fotónico de espín del mundo, logrando ganancias de 10× en la tasa de datos orientadas a las interconexiones de aceleradores de IA

- Marzo de 2025: Onsemi lanzó el sensor de tiempo de vuelo indirecto en tiempo real Hyperlux ID para detección de profundidad industrial a 30 m

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, consideramos que el mercado de los sensores fotodiodos abarca todos los dispositivos de estado sólido empaquetados que convierten directamente la luz incidente en una señal eléctrica y se distribuyen como sensores independientes o como frontales ópticos dentro de módulos de proximidad, luz ambiental, color y LiDAR. Las ventas notificadas abarcan arquitecturas PN, PIN, de avalancha y Schottky construidas en sustratos de silicio, SiGe, InGaAs, GaN o compuestos relacionados que sirven a aplicaciones de electrónica de consumo, telecomunicaciones, industriales, de automoción, médicas, de seguridad y aeroespaciales en todas las regiones importantes.

Exclusión del ámbito de aplicación: No se contabilizan los troqueles desnudos vendidos a fundiciones de sensores de imagen ni los fototransistores integrados en circuitos integrados lógicos discretos.

������Գٲ�����ó��

- Por tipo de sensor

- Fotodiodo PN

- Fotodiodo PIN

- Fotodiodo de avalancha (APD)

- Fotodiodo Schottky

- Por material

- Silicio (Si)

- Silicio-Germanio (SiGe / Ge)

- Arseniuro de Indio-Galio (InGaAs)

- InGaAsP / InP

- Nitruro de Galio (GaN)

- Por rango espectral

- Ultravioleta (200-400 nm)

- Visible (400-700 nm)

- Infrarrojo cercano (0,7-1,4 µm)

- Infrarrojo de onda corta (1,4-3 µm)

- IR de onda media/larga (>3 µm)

- Por industria de usuario final

- Electrónica de consumo

- Telecomunicaciones

- Aeroespacial y defensa

- Sanidad

- ���ܳٴdz��dz���ó��

- Automatización industrial e IoT

- Seguridad y vigilancia

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- Corea del Sur

- India

- ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- �ճܰ����í��

- ���ܻ�á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de diseño de fabricantes de smartphones, a fabricantes de optoelectrónica por contrato de China y Malasia, a directores de compras de empresas de transceptores de fibra óptica de Estados Unidos y a integradores de dispositivos médicos de toda Europa. Sus opiniones nos sirvieron de guía para validar las pérdidas de rendimiento, los precios medios de venta a nivel de aplicación y los nuevos requisitos de longitud de onda que los datos secundarios no podían cuantificar.

Investigación documental

En primer lugar, nuestros analistas trazaron la oferta mundial examinando conjuntos de datos públicos como los códigos de dispositivos ópticos Comtrade de la ONU, los registros de envíos TARIC de la Unión Europea y las tablas de exportación de componentes ópticos del censo de Estados Unidos. Añadimos indicadores de tendencias de asociaciones como el Japan Photonics Council, la Optical Society y la facturación trimestral de SEMI, mientras que los informes 10-K de las empresas, los informes de los inversores y los análisis de patentes de Questel ayudaron a aclarar los índices de difusión de la tecnología. Las plataformas de pago, como D&B Hoovers y Dow Jones Factiva, aportaron datos sobre el reparto de ingresos y los cambios de capacidad que no aparecían en las fuentes públicas. Las fuentes citadas representan sólo una muestra del amplio conjunto de bibliografía revisada para realizar comprobaciones cruzadas y recopilar contexto.

Dimensionamiento y previsión del mercado

La base de referencia del mercado se basa en un modelo mixto descendente y ascendente. Reconstruimos la demanda mundial a partir de los volúmenes de exportación-importación de optoelectrónica y los informes de utilización de fábricas, y luego validamos los totales con muestras de unidades de proveedores multiplicadas por ASP combinados. Entre las variables clave se incluyen la penetración de OLED en smartphones, los despliegues de back-haul de fibra 5G, las tasas de acoplamiento de LiDAR en automoción, los envíos de sondas médicas de infrarrojos, la producción de obleas de semiconductores compuestos y las curvas de erosión de ASP ajustadas a la divisa. Una regresión multivariante que relaciona estos factores con los valores históricos del mercado alimenta una superposición ARIMA para las perturbaciones a corto plazo, mientras que el análisis de escenarios sustituye cualquier serie regional que falte.

Ciclo de validación y actualización de datos

Cada iteración se somete a una revisión de tres niveles en la que se detectan anomalías, se comparan los totales con índices externos de dispositivos ópticos y se obtiene el visto bueno de un analista senior. Los informes se actualizan una vez al año, y los actualizamos a mitad de ciclo si los cambios políticos, la escasez de materiales o las fusiones y adquisiciones importantes alteran sustancialmente la base de referencia. Así, los clientes reciben cifras que reflejan el pulso más reciente de la industria.

Por qué la línea de base de sensores fotodiodos de Mordor se gana la confianza mundial

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes familias de dispositivos, bases monetarias y cadencias de previsión antes de traducir los volúmenes en ingresos.

Entre los principales factores que determinan las diferencias se incluyen si se contabilizan los módulos combinados, la rapidez con la que se asume la compresión del ASP y si los diodos InGaAs para telecomunicaciones se agrupan con las piezas de silicio de consumo. El modelo de Mordor abarca todo el espectro de módulos sensores, aplica tipos de cambio en tiempo real y se actualiza anualmente, mientras que otros editores congelan las entradas durante períodos más largos u omiten la conciliación a nivel de módulo.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 77 000 millones de USD (2025) | Inteligencia de Mordor | - |

| 783,5 millones de dólares (2024) | Consultoría regional A | El ámbito de aplicación más restringido omite los dispositivos de back-haul de telecomunicaciones y mantiene la ASP estática |

| 780 millones de USD (2024) | Diario profesional B | los totales se derivan únicamente de las curvas históricas de envíos, sin ajuste de la mezcla de materiales |

| 814,5 millones de USD (2025) | Consultoría global C | excluye los módulos integrados de luz ambiental y aplica factores de inflación de un solo país |

La comparación muestra que cuando se armonizan la amplitud del alcance, el seguimiento en tiempo real de ASP y los ciclos de actualización anuales, ���ϲ����� proporciona una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear para obtener variables claras y pasos reproducibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sensores de fotodiodos?

El mercado de sensores de fotodiodos está valorado en USD 825,82 millones en 2026 y se proyecta que alcance USD 1.164,64 millones en 2031.

¿Qué región lidera el mercado de sensores de fotodiodos?

��������-�ʲ���í�ھ����� ostenta una cuota de ingresos del 45,55% gracias a la concentrada fabricación de semiconductores y los agresivos despliegues de 5G.

¿Qué segmento crece más rápido dentro del mercado de sensores de fotodiodos?

Las aplicaciones de LiDAR automotriz muestran la CAGR más alta, con un 8,62%, durante el período 2026-2031.

¿Qué material domina la producción de fotodiodos actualmente?

El silicio sigue siendo dominante con una cuota de mercado del 57,38%, aunque el silicio-germanio y el InGaAs están ganando terreno por su rendimiento en infrarrojo.

¿Cómo están afectando los riesgos de la cadena de suministro a la disponibilidad de fotodiodos?

Las restricciones de exportación de galio e indio generan volatilidad en los precios y los plazos de entrega, lo que lleva a los fabricantes a explorar materiales alternativos.

¿Cuál es la CAGR prevista para el mercado general de sensores de fotodiodos?

Se espera que el mercado crezca a una CAGR del 7,12% entre 2026 y 2031.

Última actualización de la página el: