Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sensores de Corriente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sensores de Corriente por ���ϲ�����

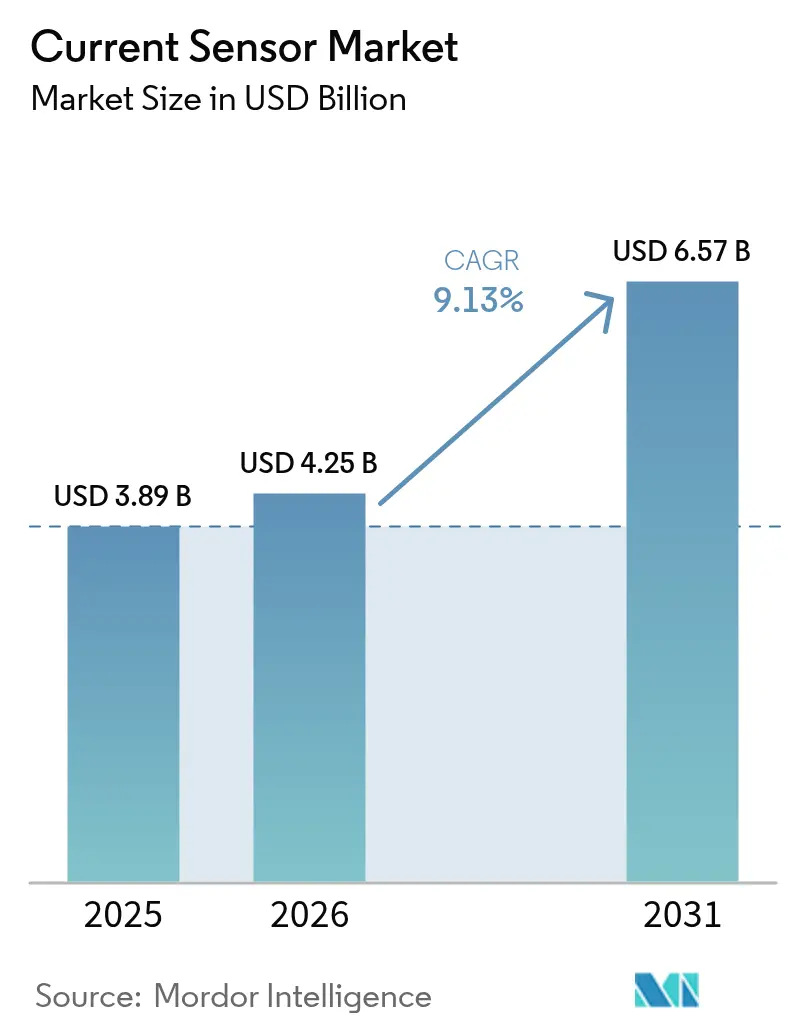

Se espera que el tamaño del mercado de sensores de corriente crezca de USD 3,89 mil millones en 2025 a USD 4,25 mil millones en 2026 y se prevé que alcance USD 6,57 mil millones en 2031 a una CAGR del 9,13% durante 2026-2031. Esta expansión refleja el aumento de los mandatos de electrificación, los requisitos de seguridad funcional y los crecientes objetivos de densidad de potencia en los sectores automotriz, industrial y energético. La demanda de monitoreo preciso de baterías en vehículos eléctricos (VE) ancló el crecimiento, mientras que las instalaciones de energía renovable multiplicaron los nodos de sensores por megavatio. Los fabricantes apostaron por soluciones integradas de efecto Hall y magnetorresistencia de efecto túnel (TMR) para satisfacer las necesidades de aislamiento, ancho de banda y eficiencia. La volatilidad de la cadena de suministro de aleaciones magnéticas y los costos de cumplimiento de ciberseguridad en los despliegues de redes inteligentes moderaron el impulso; sin embargo, el monitoreo de potencia en centros de datos para cargas de trabajo de inteligencia artificial (IA) abrió una nueva fuente de ingresos[1]Allegro MicroSystems, "¿Qué es TMR: Magnetorresistencia de Efecto Túnel – Blog," allegromicro.com .

Conclusiones Clave del Informe

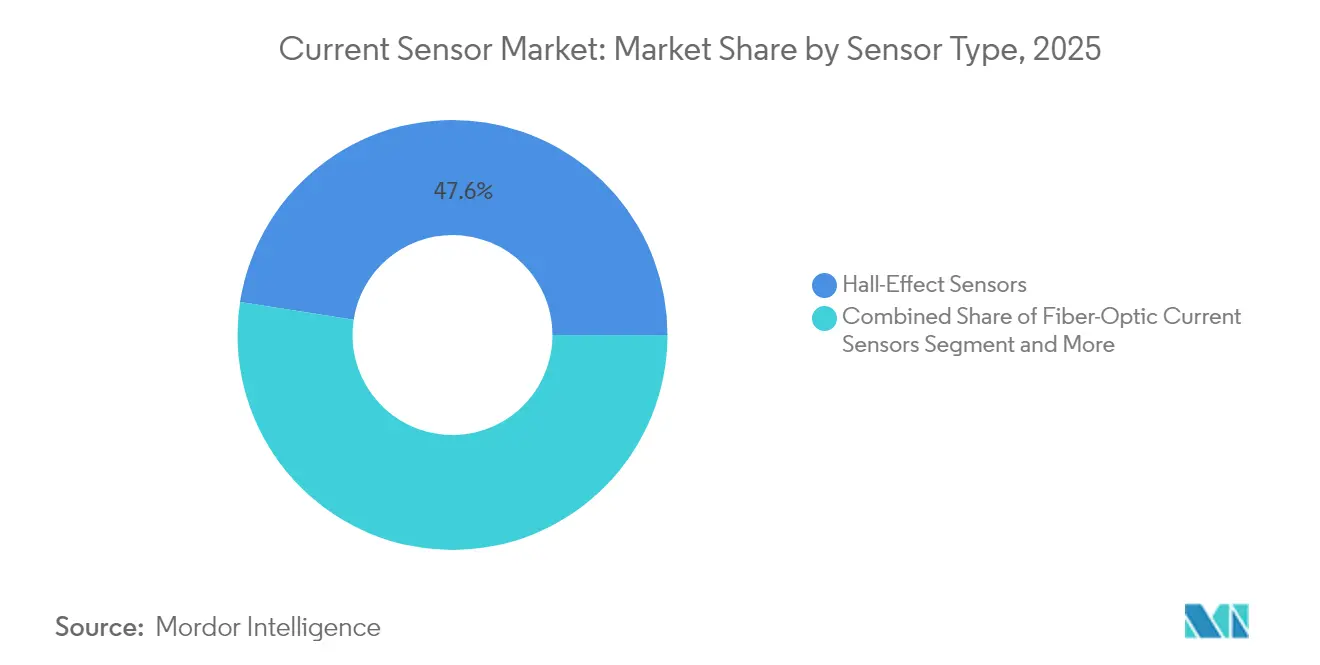

- Por tipo de sensor, los dispositivos de efecto Hall lideraron con una participación de ingresos del 47,55% en 2025, mientras que se proyecta que los dispositivos de fibra óptica se expandan a una CAGR del 12,21% hasta 2031.

- Por tecnología de aislamiento, el segmento de bucle abierto mantuvo el 56,58% de la participación del mercado de sensores de corriente en 2025; los dispositivos de bucle cerrado crecen a una CAGR del 11,12% hasta 2031.

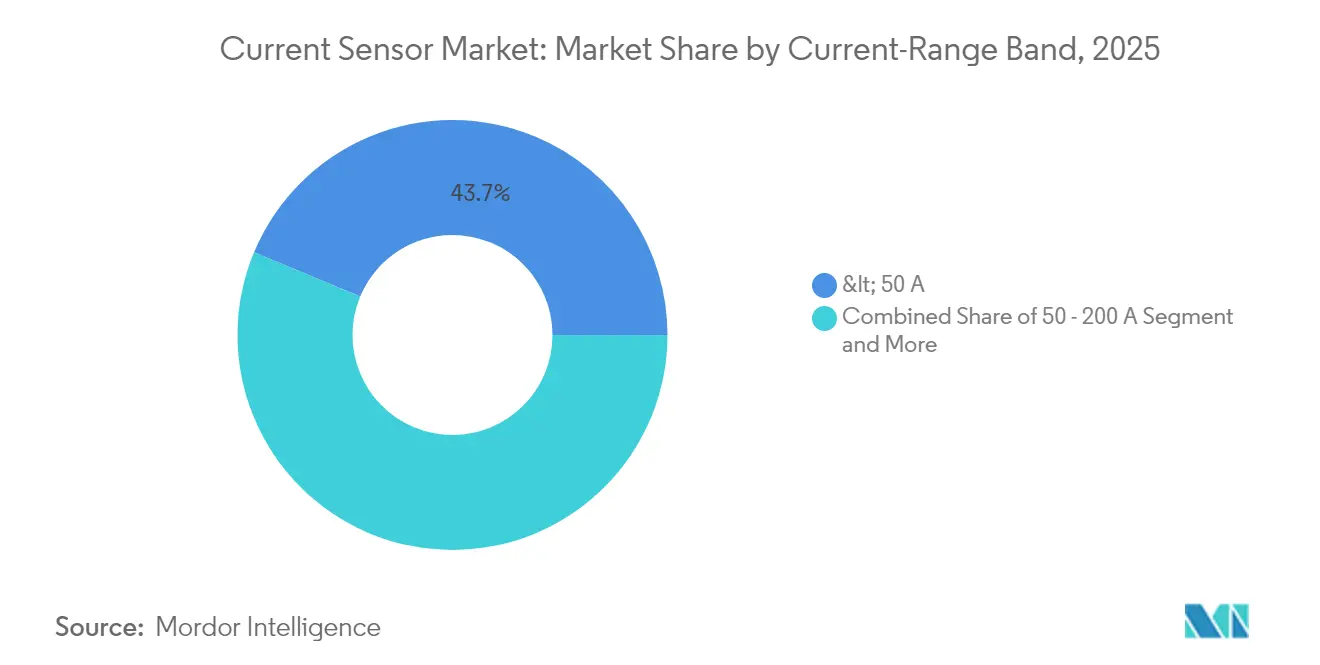

- Por rango de corriente, los sensores por encima de 600 A representaron el 13,66% del tamaño del mercado de sensores de corriente y ofrecen la CAGR más rápida del 13,62% entre 2026-2031.

- Por industria de usuario final, el sector automotriz y de transporte concentró el 37,88% del tamaño del mercado de sensores de corriente en 2025, mientras que el segmento de energía y potencia avanza a una CAGR del 10,61% hasta 2031.

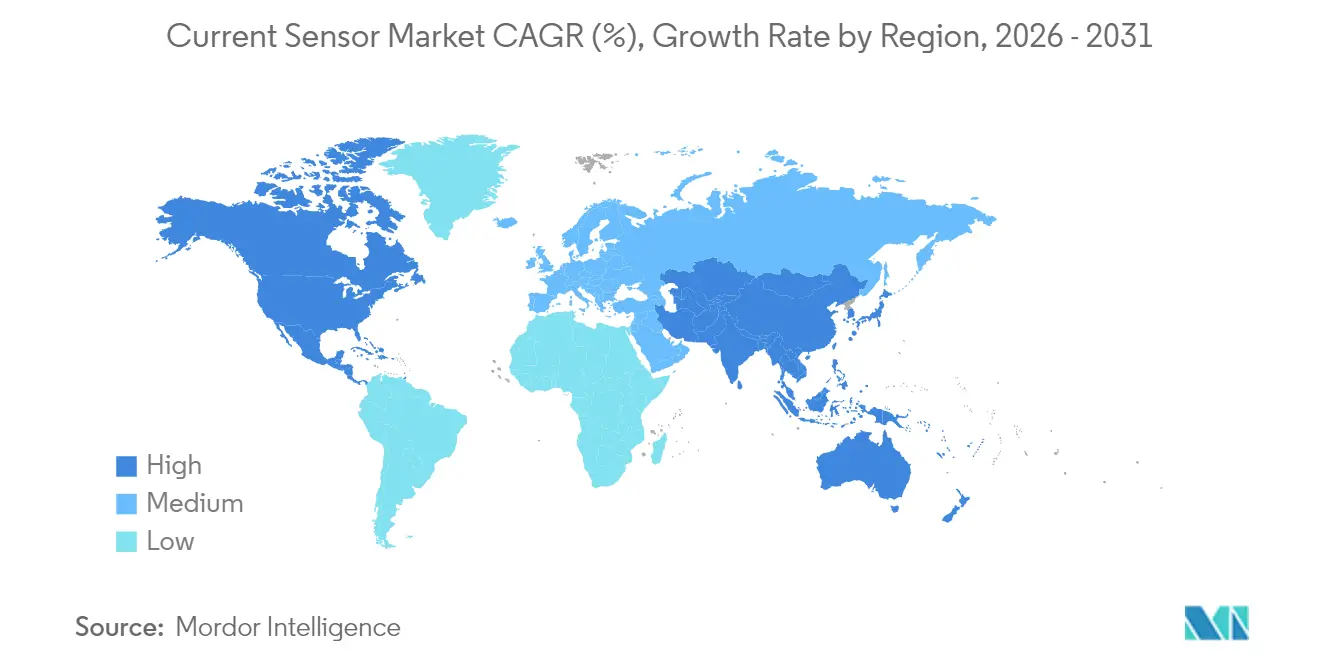

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 46,27% de la participación de ingresos en 2025 y continúa superando el crecimiento global a una CAGR de dígito medio.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Corriente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de sistemas de energía renovable y alimentados por baterías | +2.1% | Global, con ��������-�ʲ���í�ھ����� liderando el despliegue | Mediano plazo (2-4 años) |

| Aceleración de la electrificación de VE e integración de ADAS | +1.8% | Global, concentrado en China, la UE y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de seguridad funcional (ISO 26262, IEC 61508) | +1.3% | UE y América del Norte principalmente, con expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Auge en los despliegues de cargadores a bordo bidireccionales (V2G) | +0.9% | Adopción temprana en ������ó��, California y expansión global | Mediano plazo (2-4 años) |

| Miniaturización de electrónica de potencia GaN/SiC de alta frecuencia | +1.1% | Global, con fabricación concentrada en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Monitoreo de potencia en centros de datos para cargas de trabajo de IA | +0.7% | Centros de datos de América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Proliferación de Sistemas de Energía Renovable y Alimentados por Baterías

Los proyectos solares y de almacenamiento a escala de servicios públicos instalaron múltiples puntos de monitoreo —cajas combinadoras de CC, entradas de inversores y enlaces de conexión a la red— creando un efecto multiplicador en la demanda de sensores por megavatio. Las interfaces bidireccionales de vehículo a red (V2G) requirieron una precisión inferior al 1% al medir las corrientes de carga y descarga, presionando a los dispositivos tradicionales de efecto Hall e impulsando la adopción de fibra óptica por su inmunidad electromagnética[2]Delta Electronics, "Delta Proporciona Soluciones de Energía para Telecomunicaciones para Garantizar el Éxito del Cliente," deltaww.com. Las instalaciones en ��������-�ʲ���í�ھ����� combinaron mandatos de energía renovable con incentivos para VE, multiplicando la demanda de sensores en los mercados automotriz, industrial y de redes eléctricas. Los despliegues de energía distribuida también favorecieron las bobinas Rogowski no intrusivas para verificaciones de precisión en instalaciones existentes. Los integradores especificaron cada vez más interfaces digitales, de modo que los datos de campo se alimentaran directamente en plataformas de mantenimiento predictivo.

Aceleración de la Electrificación de VE e Integración de ADAS

Los VE de gama alta migraron a arquitecturas de 800 V, obligando a los sensores a mantener un aislamiento ≥5 kV con tiempos de respuesta de microsegundos. Un solo vehículo eléctrico de batería ya requería hasta 50 puntos de medición de corriente que abarcaban inversores de tracción, sistemas de gestión de baterías (BMS) y lazos térmicos. Los actuadores ADAS en módulos de dirección por cable y freno por cable añadieron canales de detección redundantes para el cumplimiento de ISO 26262. Las soluciones TMR ganaron participación gracias a su superior estabilidad térmica y menor corriente en reposo, posicionando a proveedores como Allegro MicroSystems para reemplazar componentes de efecto Hall heredados en dominios de tren motriz y chasis. Los inversores SiC, que conmutan por encima de 100 kHz, extendieron las expectativas de ancho de banda más allá de los transformadores de corriente convencionales, impulsando la inversión en detección integrada dentro de los módulos de potencia.

Mandatos de Seguridad Funcional (ISO 26262, IEC 61508)

Los fabricantes de automóviles escalaron de diseños centrados en el rendimiento a diseños críticos para la seguridad, incorporando arquitecturas de doble canal más diagnósticos internos que detectan la deriva latente del sensor en tiempo real. El sensor de ángulo TMR redundante TAS8240 de TDK ejemplificó este cambio con cuatro salidas analógicas, habilitando el cumplimiento ASIL-D para la retroalimentación del par de dirección. Los reguladores europeos aplicaron plazos estrictos, alentando a los proveedores a ofrecer componentes precertificados y acortando los ciclos de validación de vehículos. Las actualizaciones de firmware orientadas a la seguridad requirieron protocolos seguros de actualización inalámbrica (OTA), por lo que los sensores adoptaron buses digitales autenticados para preservar la integridad. Estos requisitos ampliaron la brecha competitiva entre los titulares multinacionales y los proveedores de efecto Hall de bajo costo que carecen de credenciales de lanzamiento seguro en automoción.

Miniaturización de Electrónica de Potencia GaN/SiC de Alta Frecuencia

Los dispositivos de banda ancha prohibida conmutaron por encima de 100 kHz, invalidando el ancho de banda de los TC tradicionales. Las bobinas Rogowski y las alternativas de fibra óptica mantuvieron curvas de respuesta planas, mientras que los fabricantes de módulos co-empaquetaron sensores para reducir la inductancia parásita. ON Semiconductor integró almohadillas de detección de corriente dentro de semipuentes SiC destinados a plataformas de tracción de VE chinos, mejorando la estabilidad del lazo y facilitando el diseño térmico. Los operadores de centros de datos adoptaron buses intermedios de 48 V y colocaron sensores en cada estante de alimentación, aumentando las tasas de incorporación por bastidor. Las fuentes de alimentación con restricciones de espacio demandaron soluciones integradas en PCB, impulsando nuevas ofertas de SiP donde los ASIC de detección residían junto a los FET GaN sin núcleos magnéticos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión del precio de venta promedio en sensores de efecto Hall | -0.8% | Global, más pronunciado en la fabricación de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Deriva de precisión frente a alternativas de derivación / TC | -0.5% | Global, que afecta a las aplicaciones de precisión | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de aleaciones de núcleo de alta permeabilidad | -1.2% | Global, con escasez aguda en materiales de tierras raras | Mediano plazo (2-4 años) |

| Costos de cumplimiento de ciberseguridad en la medición de redes inteligentes | -0.4% | UE y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Erosión del Precio de Venta Promedio en Sensores de Efecto Hall

Las fábricas chinas inundaron los grados automotrices de productos básicos, comprimiendo los márgenes brutos y desencadenando una consolidación entre los proveedores titulares. Los integradores de primer nivel centralizaron las adquisiciones para obtener descuentos por volumen, acelerando una dinámica de carrera hacia el fondo en el nivel de efecto Hall de gama baja. Los proveedores intentaron diferenciarse mediante características de sistema en paquete —diagnósticos o interfaces digitales—, pero las brechas de precios siguieron ampliándose. Muchos fabricantes de nicho pivotaron hacia carteras de TMR o fibra óptica; sin embargo, el elevado compromiso de I+D y la larga calificación automotriz disuadieron a las empresas más pequeñas. Las estrategias de módulos integrados contrarrestaron en parte la presión de precios al agrupar el sensor más la supervisión de la unidad de microcontrolador dentro de las etapas de potencia, alineándose con los modelos de abastecimiento basados en valor de los fabricantes de equipos originales.

Escasez en la Cadena de Suministro de Aleaciones de Núcleo de Alta Permeabilidad

Los diseñadores de fluxgate y TC dependían de aleaciones de alta permeabilidad ricas en tierras raras; sin embargo, la tensión geopolítica y la capacidad limitada de fundición prolongaron los plazos de entrega más allá de cinco meses. Los proveedores occidentales buscaron fuentes alternativas fuera de China, mientras que algunos rediseñaron productos en torno a ferritas sintéticas. Las brechas en la entrega obligaron a los fabricantes de equipos originales a recurrir a doble fuente o cambiar a tecnologías sin núcleo como TMR, acelerando la sustitución tecnológica. Las escaladas de costos se trasladaron a los usuarios finales, en particular en los contratos de instrumentación de redes que fijaban precios hasta cinco años. La innovación se orientó hacia arquitecturas sin núcleo, mitigando el riesgo de materiales y reduciendo la masa del sensor para aplicaciones de VE de alto volumen.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: El Efecto Hall Mantuvo su Escala Mientras que TMR Perturbó los Nichos Premium

Los dispositivos de efecto Hall capturaron el 47,55% de los ingresos en 2025 gracias a las líneas de producción maduras y la fiabilidad probada en inversores de tracción y accionamientos industriales. Sin embargo, su límite de ancho de banda y la deriva térmica impulsaron a los diseñadores hacia opciones de TMR y fibra óptica. Los sensores de fibra óptica registraron una CAGR del 12,21% para 2026-2031 a medida que los instaladores de energía renovable especificaron mediciones libres de acoplamiento galvánico en subestaciones de alta tensión. TMR ofreció una sensibilidad 10 veces superior al efecto Hall heredado, permitiendo una caída óhmica baja en los reemplazos de derivación de BMS y reduciendo la energía en reposo en los paquetes de baterías.

Los inversores avanzados de VE integraron un chip TMR co-empaquetado para la retroalimentación instantánea de la corriente de fase que cumplió los objetivos de ancho de banda de 1 MHz. Se prevé que el tamaño del mercado de sensores de corriente para dispositivos de fibra óptica alcance USD 1.012 millones en 2031 en medio de la expansión de la corriente continua de alta tensión (HVDC). Los TC inductivos mantuvieron su posición por encima de 1.000 A, mientras que las bobinas Rogowski abordaron las auditorías de instalaciones existentes sin interrumpir los conductores. La transición se aceleró a medida que las hojas de ruta de densidad de potencia demandaron opciones no saturables y de bajo perfil adecuadas para huellas de módulos reducidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Aislamiento: El Bucle Cerrado Ganó Terreno en Precisión

Las arquitecturas de bucle abierto dominaron con una participación del 56,58%, equilibrando costo y seguridad para paquetes de VE de 400 V e inversores solares de 600 V. Los dispositivos de bucle cerrado —que aprovechan la retroalimentación magnética para una precisión de ±0,5%— registraron una CAGR del 11,12% a medida que los diseñadores afinaron las métricas de eficiencia. Estos sensores compensaron la deriva de temperatura ambiente en los cargadores a bordo y los servoaccionamientos, garantizando que los reguladores cumplieran los estándares de ecodiseño en Europa. Se espera que la participación del mercado de sensores de corriente para opciones de bucle cerrado escale hacia el 41,05% en 2031.

Los sensores de derivación no aislados prosperaron en las plataformas híbridas suaves de 48 V emergentes donde el aislamiento galvánico no era obligatorio. Sin embargo, los voltajes a nivel de paquete que se acercaban a los 60 V amenazaban su ventana de mercado disponible, incitando a los proveedores a combinar derivaciones con aisladores digitales en paquetes híbridos. La convergencia del front-end analógico, el convertidor sigma-delta y el canal de aislamiento en un solo circuito integrado redefinió los costos de la lista de materiales y redujo el espacio en la PCB, fortaleciendo la propuesta de valor del bucle cerrado.

Por Rango de Corriente: Los Segmentos de Alta Potencia se Aceleraron

Las unidades de menos de 50 A mantuvieron una participación del 43,72% en 2025, impulsadas por la electrónica de consumo, los cargadores y los módulos de E/S de automatización de fábricas. La clase de 50-200 A alimentó los motores de tracción de VE convencionales y las carretillas elevadoras, formando un mercado medio consolidado. En el rango de 200-600 A, la adopción se mantuvo estable en las líneas de transmisión de vehículos comerciales y los inversores de almacenamiento de escala media.

Por encima de 600 A, la demanda aumentó a una CAGR del 13,62% a medida que proliferaron las granjas de baterías de gigavatios-hora y los cargadores rápidos de 350 kW. Se prevé que el tamaño del mercado de sensores de corriente para dispositivos de >600 A supere los USD 1.350 millones en 2031, respaldado por el almacenamiento a escala de red y los despliegues V2G. Las plataformas Rogowski y de fibra óptica dominaron aquí gracias a la no saturación a niveles de kiloamperios y la respuesta de submicrosegundos, cumpliendo los requisitos dinámicos del código de red para la capacidad de soporte ante fallos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Energía y Potencia Tomó la Corona del Crecimiento

El sector automotriz y de transporte retuvo el 37,88% de participación en 2025 a medida que los volúmenes de VE se multiplicaron y los ADAS penetraron en los vehículos de gama media. La automatización industrial quedó en segundo lugar, beneficiándose de la densificación de la robótica y los programas de mantenimiento predictivo. Energía y potencia registró la CAGR más rápida del 10,61%, impulsada por los objetivos nacionales de energía renovable y los proyectos de almacenamiento de múltiples megavatios.

Los operadores de telecomunicaciones y centros de datos aumentaron el monitoreo de estantes de alimentación para optimizar las cargas de servidores de IA, impulsando las tasas de incorporación de sensores de alto ancho de banda. La electrónica de consumo mantuvo un volumen significativo a través de dispositivos portátiles y nodos de IoT, aunque los precios de venta promedio se mantuvieron bajos. Los dispositivos médicos crecieron de manera constante en el monitoreo de enfermedades crónicas, exigiendo un rendimiento de alta fiabilidad y bajo ruido bajo una estricta revisión regulatoria.

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró con el 46,27% de los ingresos en 2025 porque China escaló la producción de VE y mantuvo una capacidad dominante de empaquetado de semiconductores. Los gobiernos financiaron las energías renovables, lo que impulsó la aparición de startups domésticas de sensores de fibra óptica. ������ó�� aprovechó su herencia en manufactura de precisión para comercializar productos TMR avanzados, mientras que Corea del Sur integró la detección de corriente en las líneas de exportación de módulos de potencia SiC.

América del Norte ocupó el segundo lugar. El gasto en centros de datos de hiperescala y los incentivos de la Ley de Reducción de la Inflación para proyectos de energía limpia impulsaron la adquisición de sensores. Los programas de relocalización de los Estados Unidos favorecieron la fabricación local de componentes críticos para la seguridad destinados a la infraestructura de red y la defensa. El impulso de �䲹�Բ���á por la autonomía en materias primas para baterías respaldó la demanda regional de sensores vinculada a la electrificación minera.

Europa persiguió estrictos objetivos de CO₂ y mandatos de seguridad funcional, manteniendo altos precios de venta promedio para dispositivos de bucle cerrado de grado automotriz. Alemania y Francia albergaron centros clave de I+D que vinculan el diseño de sensores con startups de inversores GaN. Oriente Medio y Á�ڰ������� registraron una demanda emergente a través de inversiones en parques solares, mientras que el crecimiento de América Latina siguió a los clústeres de ensamblaje automotriz en ��é�澱���� y Brasil. En todas las regiones, el tamaño del mercado de sensores de corriente se movió en paralelo con las huellas de fabricación de baterías y el gasto de capital en energía renovable.

Panorama Competitivo

El sector exhibió una fragmentación moderada, ya que los cinco principales proveedores controlaban menos del 60% de las ventas combinadas. Allegro MicroSystems, Infineon Technologies y TDK Corporation aprovecharon las fábricas de fabricación de dispositivos integrados (IDM) y amplias carteras de patentes para dominar los segmentos automotrices e industriales de alto volumen. Infineon combinó la detección de efecto Hall con controladores de compuerta, capturando sinergias en la lista de materiales en los inversores de tracción.

Las empresas especializadas apuntaron a nichos: LEM se centró en módulos ferroviarios y de alta corriente, mientras que la startup MDT impulsó sensores de ángulo TMR en robots colaborativos. La colaboración aumentó; ON Semiconductor se alineó con los empaquetadores de módulos para integrar chips de detección dentro de semipuentes SiC, reduciendo el área del lazo y mejorando la compatibilidad electromagnética. Tesla patentó escudos de flujo integrados, señalando el desarrollo interno de sensores por parte de los fabricantes de equipos originales y aumentando la tensión competitiva.

La rivalidad de precios se mantuvo moderada en el extremo premium; la diferenciación giró en torno al ancho de banda, la certificación de seguridad y el margen de voltaje de aislamiento. Los proveedores invirtieron en pilas de ciberseguridad para que los sensores cumplieran la guía IEC 62443 de redes inteligentes. Se anticipó una consolidación a medida que la escala se volvió vital para financiar la I+D en materiales magnéticos sin núcleo y diagnósticos habilitados por IA.

Líderes de la Industria de Sensores de Corriente

-

Allegro MicroSystems, LLC

-

TDK Corporation (TDK-Micronas GmbH)

-

Infineon Technologies AG

-

Melexis NV

-

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ON Semiconductor reportó ingresos de USD 1.450 millones en el primer trimestre, citando victorias de diseño de tracción SiC en casi el 50% de los nuevos modelos de VE.

- Mayo de 2025: TDK publicó orientaciones posicionando los sensores TMR por encima de los resolvers para el control de motores eléctricos.

- Mayo de 2025: MDT presentó sensores de ángulo TMR de alta precisión para el control de robótica.

- Enero de 2025: TDK Corporation anunció soluciones de detección para el IoT del hogar inteligente con procesamiento en el borde integrado.

Alcance del Informe del Mercado Global de Sensores de Corriente

Un sensor de corriente es un dispositivo que detecta y convierte la corriente en una tensión de salida fácilmente medible, que es proporcional a la corriente a través del camino medido. Lo logra midiendo con precisión la caída de tensión en una resistencia colocada en el camino de la corriente. Esto permite al sensor de corriente generar una estimación del nivel de corriente que fluye a través de la línea.

El mercado de sensores de corriente está segmentado por tipo (sensores de efecto Hall (bucle abierto, bucle cerrado y otros sensores de efecto Hall), sensores de corriente de fibra óptica, sensores de corriente inductivos), usuario final (automotriz, electrónica de consumo, telecomunicaciones y redes, médico, energía y potencia, industrial y otros usuarios finales) y geografía (América del Norte (Estados Unidos y �䲹�Բ���á), Europa (Alemania, Reino Unido, Francia y Resto de Europa), ��������-�ʲ���í�ھ����� (India, China, ������ó�� y Resto de ��������-�ʲ���í�ھ�����) y otros países (América Latina y Oriente Medio y Á�ڰ�������)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Sensores de Efecto Hall |

| Sensores de Corriente de Fibra Óptica |

| Sensores Inductivos / TC |

| Sensores Fluxgate |

| Sensores de Bobina Rogowski |

| Bucle Abierto (Aislado) |

| Bucle Cerrado (Aislado) |

| No Aislado (Basado en Derivación) |

| <50 A |

| 50 – 200 A |

| 200 – 600 A |

| >600 A |

| Automotriz y Transporte |

| Automatización Industrial y Robótica |

| Energía y Potencia (Solar, Eólica, Sistemas de Almacenamiento de Energía) |

| Electrónica de Consumo |

| Telecomunicaciones y Centros de Datos |

| Dispositivos Médicos |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| Por Tipo de Sensor | Sensores de Efecto Hall | ||

| Sensores de Corriente de Fibra Óptica | |||

| Sensores Inductivos / TC | |||

| Sensores Fluxgate | |||

| Sensores de Bobina Rogowski | |||

| Por Tecnología de Aislamiento | Bucle Abierto (Aislado) | ||

| Bucle Cerrado (Aislado) | |||

| No Aislado (Basado en Derivación) | |||

| Por Rango de Corriente | <50 A | ||

| 50 – 200 A | |||

| 200 – 600 A | |||

| >600 A | |||

| Por Industria de Usuario Final | Automotriz y Transporte | ||

| Automatización Industrial y Robótica | |||

| Energía y Potencia (Solar, Eólica, Sistemas de Almacenamiento de Energía) | |||

| Electrónica de Consumo | |||

| Telecomunicaciones y Centros de Datos | |||

| Dispositivos Médicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento esperada del mercado de sensores de corriente entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 9,13%, aumentando de USD 4,25 mil millones en 2026 a USD 6,57 mil millones en 2031.

¿Qué región lidera la demanda de sensores de corriente?

��������-�ʲ���í�ھ����� mantuvo una participación de ingresos del 46,27% en 2025 gracias a la escala de producción de VE de China y las cadenas de suministro integradas de semiconductores.

¿Qué tecnología de sensor crece más rápido?

Se prevé que los sensores de corriente de fibra óptica crezcan a una CAGR del 12,21% hasta 2031, ya que las instalaciones de energía renovable de alta tensión favorecen la medición libre de acoplamiento galvánico.

¿Cómo afectan las regulaciones de seguridad funcional al diseño?

Normas como ISO 26262 e IEC 61508 impulsan la adopción de arquitecturas redundantes con diagnósticos integrados, aumentando la demanda de soluciones de bucle cerrado y TMR con cumplimiento ASIL-D.

Última actualización de la página el: