Tamaño y Cuota del Mercado de Centros de Datos de Phoenix

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

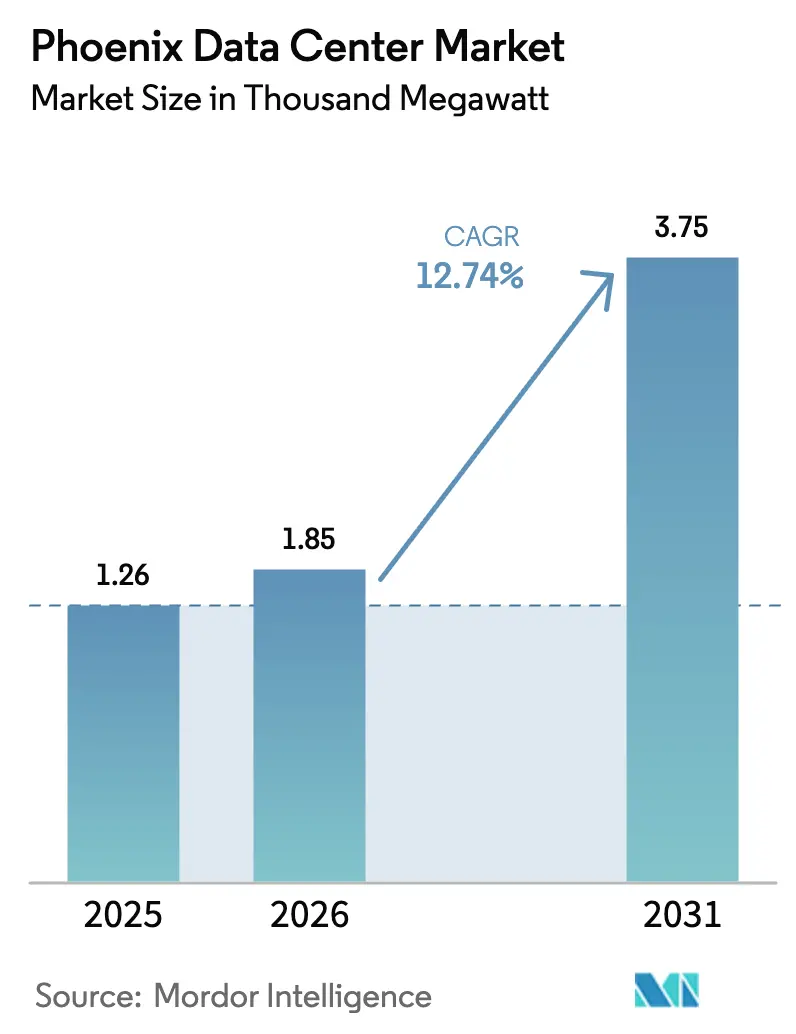

| Tamaño del mercado en el año base (2025) | 1.26 Mil megavatios |

| Volumen del Mercado (2026) | 1.85 Mil megavatios |

| Volumen del Mercado (2031) | 3.75 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 12.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Phoenix por ���ϲ�����

El tamaño del mercado de centros de datos de Phoenix en 2026 se estima en 1,85 gigavatios, creciendo desde el valor de 2025 de 1,25 gigavatios, con proyecciones para 2031 que muestran 3,75 gigavatios, creciendo a una CAGR del 12,74% durante el período 2026-2031. El crecimiento surge de la convergencia de las cargas de trabajo de inteligencia artificial (IA) a hiperescala, una base de semiconductores en rápida expansión y energía renovable competitiva en costos. Los clústeres de IA de alta densidad de potencia, las microrredes en sitio y una exención del impuesto sobre las ventas de equipos de TI por diez años fomentan la rápida puesta en marcha de instalaciones. Los operadores también se benefician de precios promedio de electricidad que se sitúan un 20% por debajo de las tarifas de California y un clima de bajo riesgo que evita terremotos y huracanes. Como resultado, el mercado de centros de datos de Phoenix continúa atrayendo despliegues emblemáticos de Microsoft, Google, Amazon y Meta, al tiempo que atrae reubicaciones empresariales desde los saturados centros costeros.

Conclusiones Clave del Informe

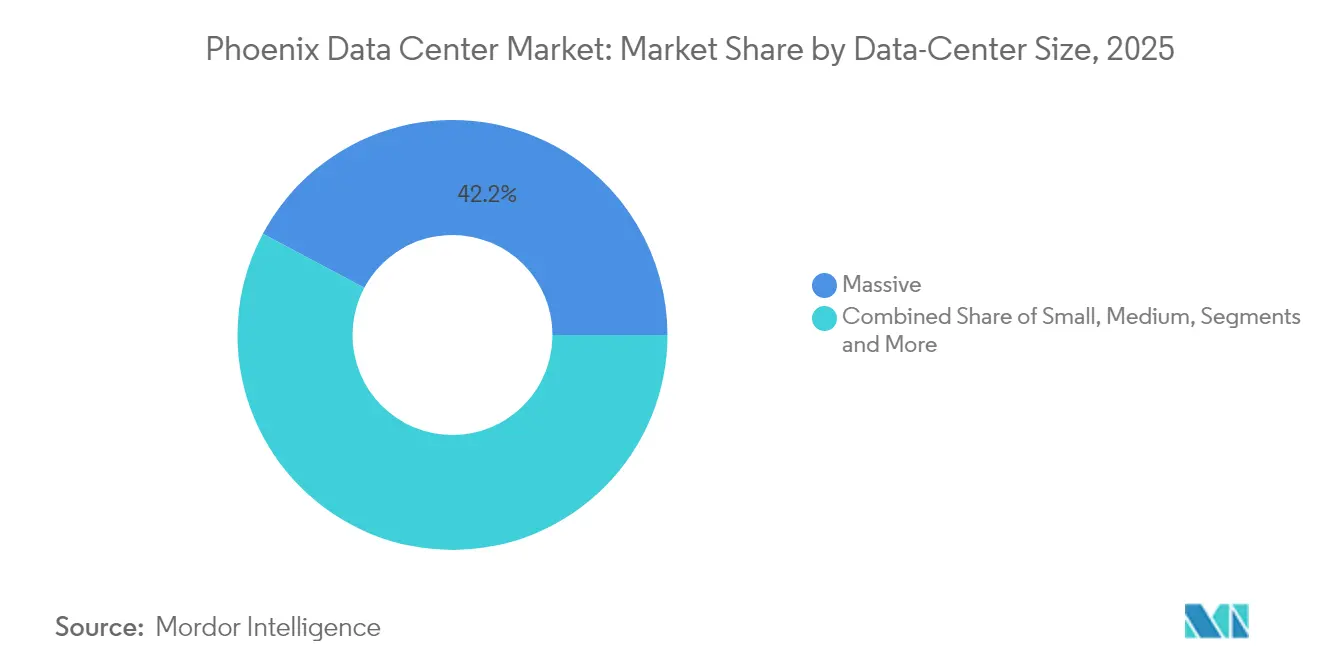

- Por tamaño de centro de datos, las instalaciones grandes representaron el 42,19% de la cuota del mercado de centros de datos de Phoenix en 2025 y se están expandiendo a una CAGR del 15,86% hasta 2031.

- Por nivel, la infraestructura de Nivel 4 está en camino de crecer al 16,74%—la tasa más rápida—mientras que el Nivel 3 retuvo el 76,22% de la cuota del tamaño del mercado de centros de datos de Phoenix en 2025.

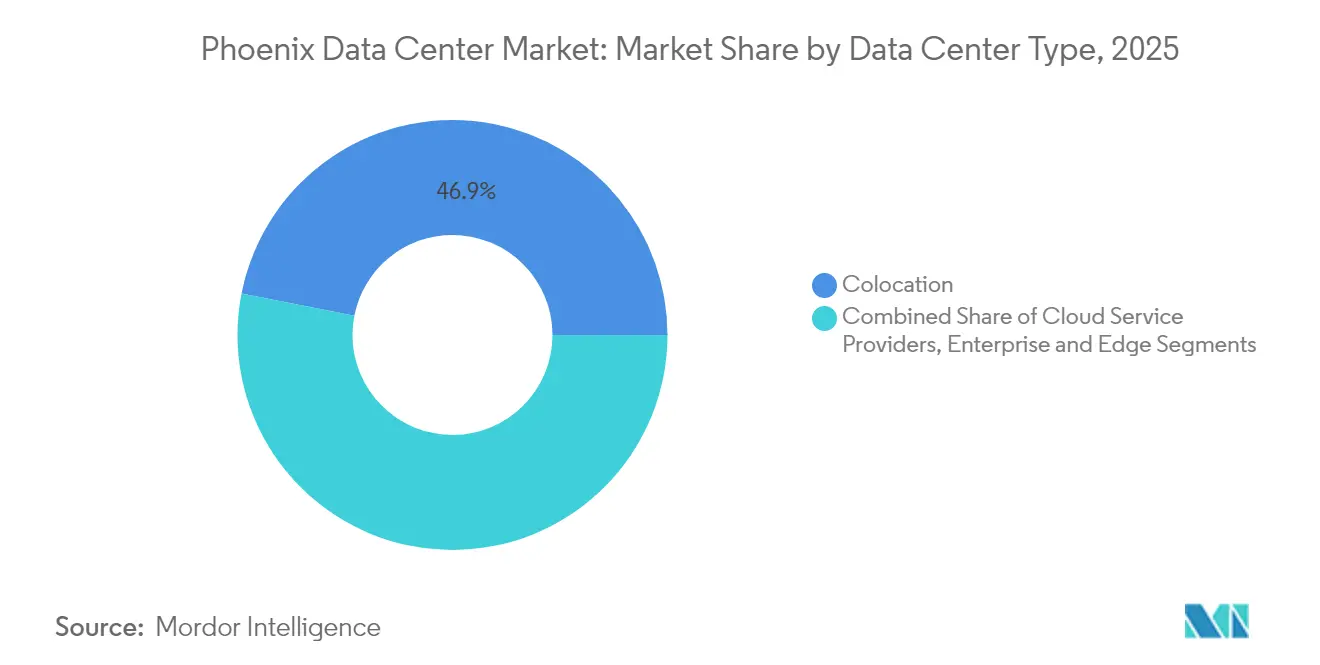

- Por tipo de centro de datos, la colocación mantuvo una cuota del 46,91% en 2025, aunque los proveedores de servicios en la nube avanzan a una CAGR del 17,82% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Phoenix

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda a hiperescala impulsada por IA | 4.2% | Global, concentrado en el área metropolitana de Phoenix | Corto plazo (≤ 2 años) |

| Precios de energía competitivos y acuerdos de compra de energía renovable | 3.1% | En todo Arizona, con desbordamiento hacia el Suroeste | Mediano plazo (2-4 años) |

| Exención del impuesto sobre las ventas de equipos de TI por diez años | 2.3% | En todo Arizona | Largo plazo (≥ 4 años) |

| Desbordamiento de cómputo perimetral de las fábricas de semiconductores | 1.8% | Área metropolitana de Phoenix, corredor de Chandler | Mediano plazo (2-4 años) |

| Migración desde sitios sísmicos y con restricciones de agua en California | 1.1% | Corredor de California a Arizona | Corto plazo (≤ 2 años) |

| Despliegue de microrredes en sitio para energización rápida | 0.7% | Área metropolitana de Phoenix, zonas con restricciones de la red eléctrica | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la demanda a hiperescala impulsada por IA

Los clústeres de entrenamiento de IA requieren hasta 1.000 MW por campus—diez veces los despliegues tradicionales—lo que impulsa rápidas adquisiciones de terrenos y energía en el área metropolitana de Phoenix. La finca de Microsoft en Goodyear está diseñada para enfriamiento evaporativo de alto consumo de agua, mientras que la inversión de USD 25 mil millones de Blackstone cubre más de 60 campos de fútbol de superficie de planta.[1]Equipo Editorial de Data Center Dynamics, "Microsoft está construyendo dos enormes centros de datos en Arizona," datacenterdynamics.com La producción local de semiconductores de TSMC a partir de 2025 acorta las cadenas de suministro de GPU, reforzando un ciclo en el que los chips alimentan las cargas de trabajo de IA locales y estimulan aún más adiciones de capacidad.

Precios de energía competitivos y acuerdos de compra de energía renovable

La tarifa promedio de electricidad en Arizona es un 20% inferior a la de California y continúa bajando gracias a innovadores acuerdos de compra de energía (PPA) que eluden los cuellos de botella de las empresas de servicios públicos.[2]Kye Larkin, "Los centros de datos reconfiguran la economía de Phoenix," azbigmedia.com Salt River Project (SRP) apoya el campus de Google en Mesa con una granja solar más almacenamiento de 260 MW, mientras que el Parque Solar Brittlebush de 200 MW de Meta suministra energía verde dedicada. La Asociación Estadounidense de Energía Limpia valora las inversiones en energía limpia completadas y comprometidas en todo el estado en USD 13 mil millones.

Exención del impuesto sobre las ventas de equipos de TI por diez años

Arizona amplió su Programa de Centros de Datos Informáticos en 2024 para otorgar exenciones del impuesto sobre las ventas por 10 años en compras superiores a USD 50 millones, ahorrando a los operadores de hiperescala millones a lo largo de la vida útil de cada campus.[3]Dave Smith, "El nuevo acuerdo de centros de datos de Arizona mejora los beneficios fiscales," datacenterknowledge.com El incentivo se aplica tanto a los clientes de colocación como a las construcciones operadas por sus propietarios, ampliando su alcance en todo el mercado de centros de datos de Phoenix.

Desbordamiento de cómputo perimetral de las fábricas de semiconductores

El proyecto de tres fábricas de TSMC, valorado en USD 165 mil millones, está generando más de 62.000 empleos y necesidades de cómputo perimetral a gran escala para análisis en tiempo real y detección de defectos. El histórico campus de Intel en Chandler y los diseños ganadores de AMD densifican aún más la cadena de suministro local de chips, asegurando una demanda constante de centros de datos durante al menos la próxima década.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en la cola de energía de las empresas de servicios públicos | -2.8% | Área metropolitana de Phoenix, zonas de servicio de APS y SRP | Corto plazo (≤ 2 años) |

| Escrutinio del consumo de agua en clima desértico | -1.9% | En todo Arizona, zonas de supervisión municipal | Mediano plazo (2-4 años) |

| Resistencia municipal por la rezonificación de islas de calor | -1.3% | Límites de la ciudad de Phoenix, municipios suburbanos | Largo plazo (≥ 4 años) |

| Retrasos en la cadena de suministro de transformadores para enfriamiento líquido | -0.9% | Global, agudo en mercados de alto crecimiento | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cuellos de botella en la cola de energía de las empresas de servicios públicos

APS ya está evaluando solicitudes de interconexión que superan los 13 GW frente a una red existente que atendió apenas 7 GW en 2024, extendiendo los ciclos de aprobación hasta tres años. Para eludir la cola, Aligned Data Centers adoptó una microrred diésel de 63 MW capaz de operar en modo isla de red, mientras que Vantage se asoció con VoltaGrid para asegurar 1 GW de capacidad de generación en sitio.

Escrutinio del consumo de agua en un clima desértico

El campus de Microsoft en Goodyear generó titulares por las extracciones proyectadas de decenas de millones de galones anuales. Aproximadamente el 66% de todos los proyectos de centros de datos en curso en los Estados Unidos desde 2022 se encuentran en zonas de estrés hídrico "alto" o "extremadamente alto". Las estrategias de respuesta incluyen el sitio de Edged Energy en Mesa, que elimina el enfriamiento evaporativo y afirma ahorros anuales de 94 millones de galones en edgedenergy.com, y el compromiso de Microsoft de lograr centros de datos sin consumo de agua para 2026.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Grandes Impulsan la Transformación de la IA

Los grandes campus representaron el 42,19% de la cuota del mercado de centros de datos de Phoenix en 2025 y registraron la mayor trayectoria de crecimiento con una CAGR del 15,86% hasta 2031. El tamaño del mercado de centros de datos de Phoenix para construcciones grandes está, por tanto, en camino de superar ampliamente los 2,2 GW para finales de la década. Los operadores despliegan enormes superficies para ofrecer energía contigua y circuitos de enfriamiento líquido eficientes que se adaptan a los bastidores de IA que consumen 40 kW o más por gabinete. QTS está avanzando en un campus de 750 MW en más de 400 acres en el Valle Oeste, mientras que Tract está planificando una finca de USD 14 mil millones y 1.000 acres que comprende 30 edificios.

La demanda de segundo nivel persiste para salas de menos de 50 MW que atienden a empresas regionales, aunque las hojas de ruta de hiperescala dominan las expansiones. Los grandes campus suelen añadir subestaciones dedicadas, parques solares y microrredes de gas, como se observa en el programa de 1 GW de Vantage-VoltaGrid. Las salas de escala perimetral más cercanas a las fábricas de TSMC complementan la huella más amplia al albergar análisis de baja latencia y control de robótica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: Las Instalaciones de Nivel 4 se Aceleran para Cargas de Trabajo de IA

El Nivel 3 se mantuvo como el caballo de batalla con una participación del 76,22% del tamaño del mercado de centros de datos de Phoenix en 2025, pero el Nivel 4 está en camino de alcanzar una CAGR del 16,74% hasta 2031 en digitalrealty.com. Las garantías de tiempo de actividad saltan del 99,982% (Nivel 3) al 99,995% (Nivel 4), una diferencia que se vuelve fundamental cuando los clústeres de entrenamiento de IA pueden costar millones si se interrumpen a mitad de ciclo. La hoja de ruta de Digital Realty incluye múltiples salas preparadas para Nivel 4 en Mesa, mientras que Aligned integra el enfriamiento Delta³ para alcanzar tanto los estándares de resiliencia del Nivel 4 como los de eficiencia energética.

Las instalaciones heredadas están invirtiendo en redundancias eléctricas y nuevos enfriadores para reclasificar las salas del Nivel 3 al Nivel 4, atrayendo tarifas premium de los inquilinos CSP. Mientras tanto, las construcciones de Nivel 1 y Nivel 2 persisten para cargas de trabajo de laboratorio y entornos de prueba y desarrollo donde el tiempo de inactividad es menos crítico.

Por Tipo de Centro de Datos: Los Proveedores de Servicios en la Nube Lideran el Crecimiento

La colocación mantuvo una cuota del 46,91% del tamaño del mercado de centros de datos de Phoenix en 2025, pero los CSP exhiben la expansión más rápida con una CAGR del 17,82%. Microsoft aseguró casi 300 acres en El Mirage, Google presentó solicitudes para duplicar la superficie de su campus en Mesa, y Amazon continúa buscando terrenos a lo largo de la Interestatal 10. Los operadores de hiperescala prefieren Phoenix por las zonas de disponibilidad múltiple que respaldan las regiones de California sin cruzar múltiples zonas horarias.

La colocación minorista sigue siendo vital para las empresas que migran hardware heredado, las agencias gubernamentales que centralizan cargas de trabajo y las empresas de tecnología financiera que requieren instalaciones auditadas. Sin embargo, la colocación mayorista está migrando hacia el modelo de "hiperescala como servicio", donde los proveedores construyen salas enteras según las especificaciones de un único inquilino. Los despliegues perimetrales y modulares han comenzado a atender a las fábricas de semiconductores y a los nodos de Internet de las Cosas del sector público, garantizando la localidad y la soberanía de los datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Phoenix se posiciona como el segundo mayor clúster de centros de datos en los Estados Unidos, anclado por el bajo riesgo sísmico, el clima seco y una red troncal de más de 40 operadores de telecomunicaciones. El mercado de centros de datos de Phoenix se beneficia de 5.500 MW de capacidad de energía limpia instalada con otros 8.700 MW en cola, un margen suficiente para campus de más de 400 MW mientras se cumplen los compromisos de energía renovable.

La expansión ya no se limita al Condado de Maricopa. El Proyecto Azul de USD 1.200 millones en Tucson añadirá entre 8 y 10 salas en 290 acres, complementando a Phoenix mientras aprovecha un mercado laboral diferente. Al otro lado de la frontera estatal, la construcción de Google en Henderson, Nevada, ilustra una estrategia multistatal en el Suroeste mediante la cual los operadores arbitran recursos solares y capacidad de transmisión en datacenterknowledge.com.

La red eléctrica sobrecargada y las restricciones de agua en California ya han desencadenado una ola de migración; solo Santa Clara alberga más de 50 instalaciones que consumen el 60% de la energía de la ciudad, una tendencia que empuja a los operadores hacia el entorno de permisos más favorable de Arizona. Las interconexiones de fibra y energía en todo el Suroeste desértico vinculan Phoenix, Las Vegas y el sur de California en un resiliente corredor del "cinturón solar" para el crecimiento de la nube.

Panorama Competitivo

El mercado de centros de datos de Phoenix cuenta con un núcleo de operadores establecidos—Digital Realty, Vantage, CyrusOne, QTS, Iron Mountain—complementado por nuevos participantes ágiles que aprovechan el enfriamiento líquido y la construcción modular. Digital Realty registró firmas trimestrales récord en el cuarto trimestre de 2024, traduciendo su escala mundial en impulso regional. Vantage aseguró USD 9.200 millones en nuevo capital y se asoció con VoltaGrid para garantizar 1 GW de energía en sitio despachable, un diferenciador ante los cuellos de botella de la red eléctrica.

Iron Mountain reportó un crecimiento del 20% interanual en ingresos de centros de datos en el primer trimestre de 2025, prueba de que las marcas de almacenamiento establecidas pueden vender eficazmente infraestructura adyacente a la nube. Disruptores como Edged Energy apuntan a diseños preparados para IA y sin consumo de agua, mientras que la fusión de Evoque y Cyxtera en Centersquare agrega 320 MW en 50 ubicaciones, añadiendo alcance nacional a las nuevas construcciones en Phoenix.

La diferenciación competitiva ahora depende de tres palancas: acuerdos de compra de energía ricos en renovables que reducen el costo total de propiedad, sistemas innovadores de enfriamiento líquido que reducen la huella de terreno y agua, y arquitecturas de microrred que eluden las colas de interconexión de varios años. Persiste espacio en blanco en los centros perimetrales de semiconductores, las zonas de nube gubernamental y los clústeres de inferencia de IA donde la proximidad de baja latencia a los usuarios finales es importante.

Líderes del Sector de Centros de Datos de Phoenix

Digital Realty Trust, Inc.

CyrusOne

Vantage Data Centers

Aligned Data Centers

EdgeCore Digital Infrastructure

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Vantage Data Centers y McCarthy Building Companies culminaron la Fase II de su campus en Goodyear, avanzando en una expansión de múltiples edificios en Phoenix

- Mayo de 2025: QTS adquirió 200 acres en Avondale, sumándolos a la reserva previa de 400 acres para futuras construcciones a hiperescala

- Abril de 2025: Aligned Data Centers inició la construcción de una instalación en Phoenix con enfriamiento Delta³ para atender la demanda de IA

- Abril de 2025: TSMC finalizó su segunda fábrica en Arizona antes de lo previsto, acelerando los requisitos de cómputo perimetral

Alcance del Informe del Mercado de Centros de Datos de Phoenix

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados a dichas aplicaciones y servicios.

El Mercado de Centros de Datos de Phoenix está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo, mega), tipo de nivel (nivel 1 y 2, nivel 3, nivel 4), absorción (utilizada [tipo de colocación [minorista, mayorista, hiperescala], usuario final [nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, BFSI, manufactura, comercio electrónico]) y no utilizada). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| �ʱ��ܱ�ñ�� |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Perimetral | |||

| ��DZ��dz�������ó�� | No Utilizado | ||

| Utilizado | Tipo de ��DZ��dz�������ó�� | Minorista | |

| Mayorista | |||

| Usuario Final | Nube y TI | ||

| Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Gobierno | |||

| BFSI | |||

| Manufactura | |||

| Comercio Electrónico | |||

| Otro Usuario Final | |||

| Por Tamaño de Centro de Datos | �ʱ��ܱ�ñ�� | |||

| Mediano | ||||

| Grande | ||||

| Hiperescala | ||||

| Por Tipo de Nivel | Nivel 1 y 2 | |||

| Nivel 3 | ||||

| Nivel 4 | ||||

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube (CSP) | |||

| Empresarial, Modular y Perimetral | ||||

| ��DZ��dz�������ó�� | No Utilizado | |||

| Utilizado | Tipo de ��DZ��dz�������ó�� | Minorista | ||

| Mayorista | ||||

| Usuario Final | Nube y TI | |||

| Telecomunicaciones | ||||

| Medios y Entretenimiento | ||||

| Gobierno | ||||

| BFSI | ||||

| Manufactura | ||||

| Comercio Electrónico | ||||

| Otro Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de centros de datos de Phoenix?

El mercado alberga 2,71 GW de capacidad desplegada a partir de 2026, segundo solo detrás del Norte de Virginia.

¿A qué velocidad se espera que crezca el mercado de centros de datos de Phoenix?

Se prevé que la capacidad alcance los 4,93 GW para 2031, lo que se traduce en una CAGR del 12,74% durante el período de previsión 2026-2031.

¿Por qué los operadores de hiperescala eligen Phoenix sobre California?

Arizona ofrece precios de electricidad un 20% más bajos que California, exenciones fiscales sobre las ventas por diez años y un perfil de menor riesgo ante desastres naturales.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de centros de datos de Phoenix?

Las instalaciones de Nivel 4 registran la mayor tasa de crecimiento con un 16,74% hasta 2031, ya que las cargas de trabajo de IA exigen el máximo tiempo de actividad.

¿Cómo están abordando los operadores el uso del agua en un entorno desértico?

Los proveedores están adoptando enfriamiento sin agua o basado en refrigerante, microrredes en sitio para la eficiencia energética y compromisos corporativos hacia operaciones sin consumo de agua para 2026.

¿Qué papel desempeña el sector de semiconductores en el auge de los centros de datos de Phoenix?

El complejo de fábricas de TSMC valorado en USD 165 mil millones y las mejoras de Intel generan demanda de cómputo perimetral que alimenta directamente las nuevas construcciones de centros de datos en toda el área metropolitana.

Última actualización de la página el: