Tamaño y �ʲ����پ������貹����ó�� del Mercado de Centros de Datos de Atlanta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

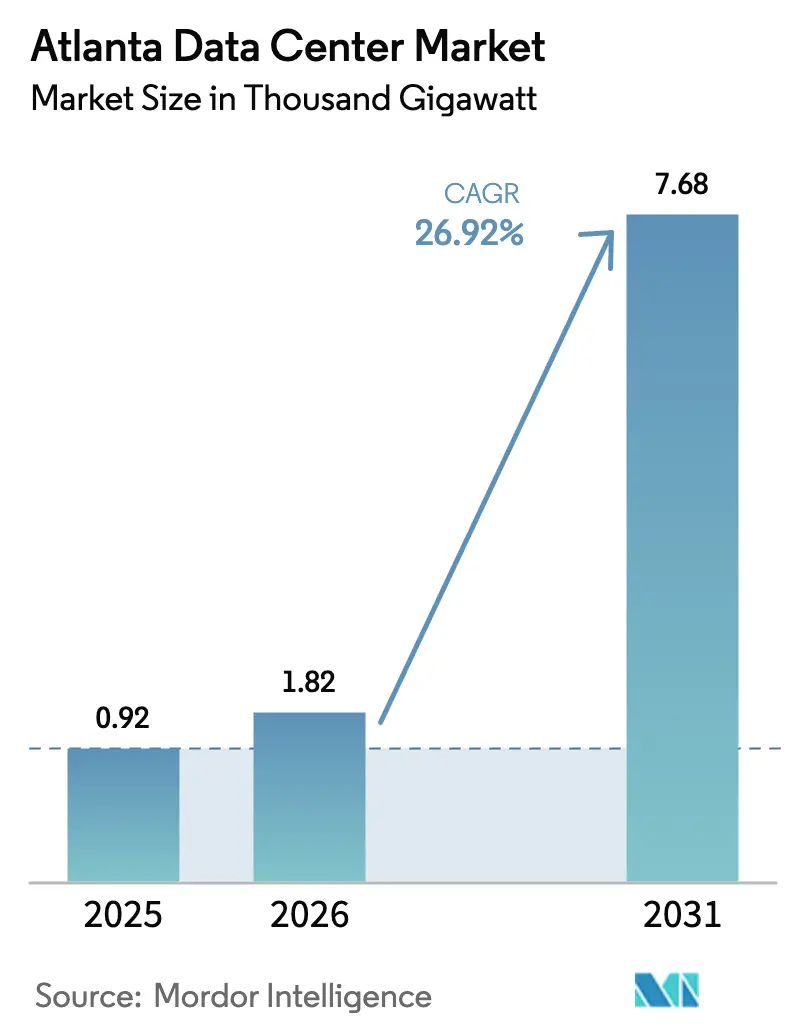

| Tamaño del mercado en el año base (2025) | 0.92 Mil gigavatios |

| Volumen del Mercado (2026) | 1.82 Mil gigavatios |

| Volumen del Mercado (2031) | 7.68 Mil gigavatios |

| Tasa de crecimiento (2026 - 2031) | 26.92% CAGR |

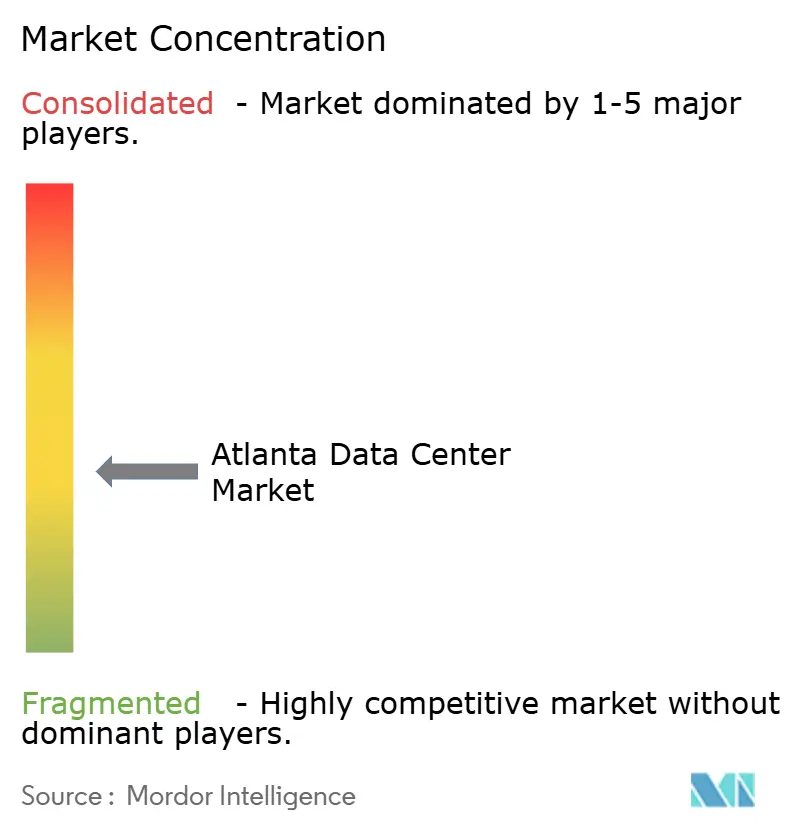

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Atlanta por ���ϲ�����

El tamaño del mercado de centros de datos de Atlanta en 2026 se estima en 1,82 GW de potencia de TI instalada, frente a los 0,92 GW de 2025, con proyecciones para 2031 que muestran 7,68 GW de potencia de TI instalada, creciendo a una CAGR del 26,95% durante 2026-2031. Este ritmo de crecimiento eleva a la región de un centro emergente a un nodo central en el mapa de infraestructura digital de América del Norte. La demanda está liderada por operadores de hiperescala que buscan menores costos de energía, abundantes rutas de fibra óptica y exenciones fiscales consistentes. La absorción neta anual alcanzó los 705,8 MW en 2024, superando a Virginia del Norte por primera vez, y 2.159,3 MW de capacidad adicional están en construcción. Las restricciones de energía en los centros tradicionales, los avances en las cargas de trabajo de IA y una red regional de fibra oscura en maduración continúan redirigiendo grandes despliegues hacia el área metropolitana de Atlanta. Los desarrolladores están construyendo de forma especulativa a pesar de que las tasas de prearrendamiento se aproximan al 89% para los proyectos ya en marcha.

Conclusiones Clave del Informe

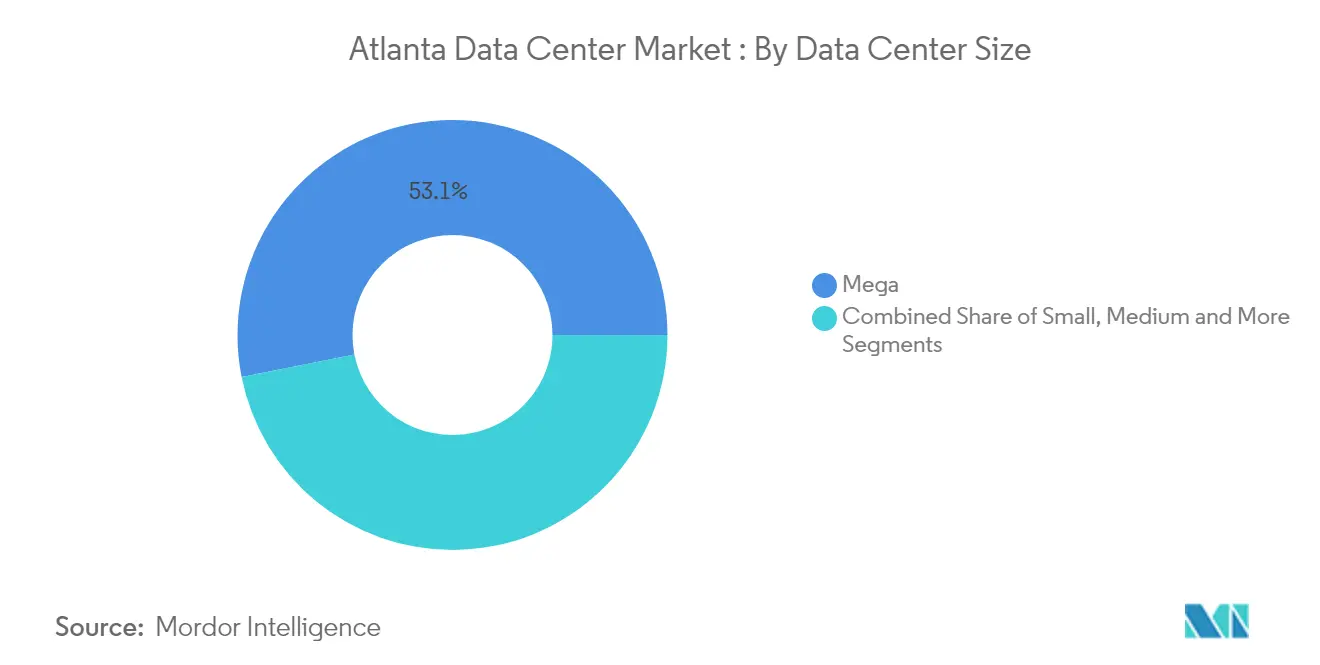

- Por tamaño de centro de datos, las instalaciones Mega lideraron con el 53,12% de la participación del mercado de centros de datos de Atlanta en 2025, mientras que se proyecta que el nivel Masivo se expanda a una CAGR del 28,73% hasta 2031.

- Por nivel, los sitios de Nivel 3 capturaron el 65,72% de participación en 2025; se prevé que el Nivel 4 crezca más rápido con una CAGR del 28,54%.

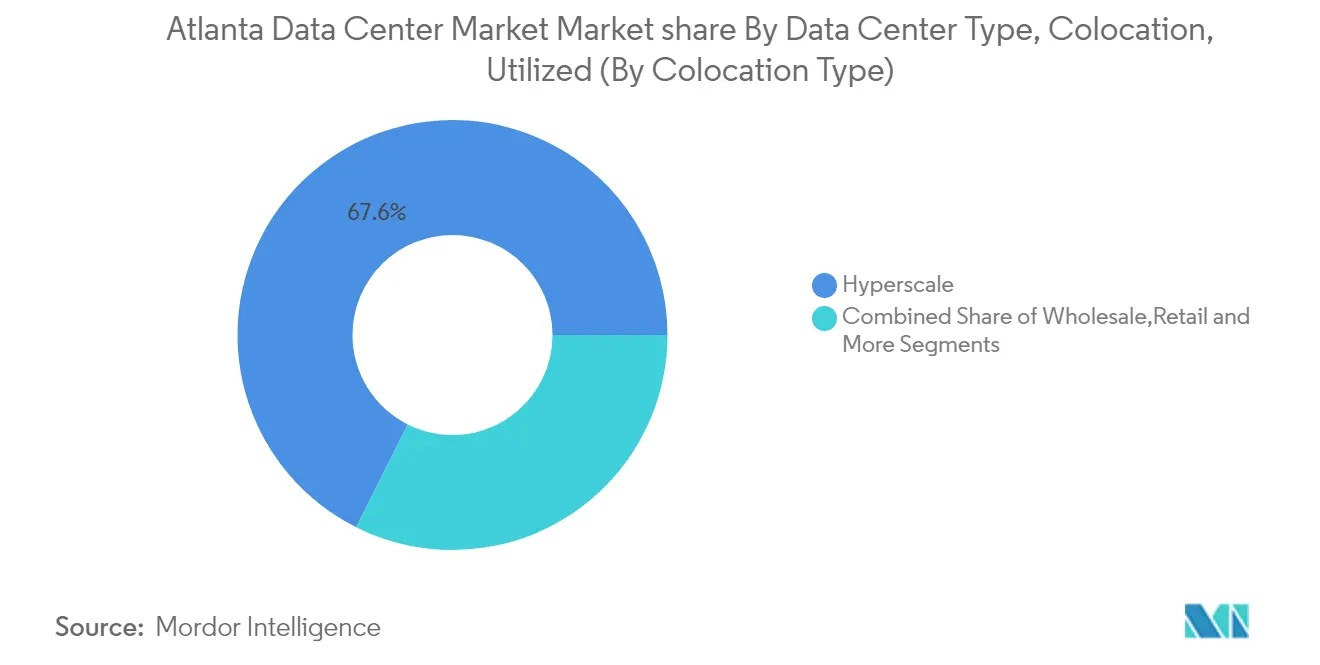

- Por modelo de colocación, la hiperescala representó el 67,61% del tamaño del mercado de centros de datos de Atlanta en 2025 y avanza a una CAGR del 31,85%.

- Por grupo de usuario final, los proveedores de nube mantuvieron el 28,47% de participación del tamaño del mercado de centros de datos de Atlanta en 2025 y se espera que se expandan a una CAGR del 34,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Atlanta

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Construcciones de hiperescala lideradas por IA y nube | 6.9% | Área metropolitana de Atlanta, con concentración en los condados de Douglas y Fulton | Mediano plazo (2-4 años) |

| Cargas de trabajo de computación en el borde y sensibles a la latencia | 5.5% | Centro urbano de Atlanta y nodos suburbanos | Mediano plazo (2-4 años) |

| Incentivos fiscales y de energía renovable de Georgia | 5.0% | A nivel estatal, con concentración en los condados metropolitanos | Corto plazo (≤ 2 años) |

| Las crecientes restricciones de energía de IA en Virginia del Norte desvían la demanda | 4.2% | Área metropolitana de Atlanta, particularmente los suburbios del sur | Corto plazo (≤ 2 años) |

| Excedente de fibra oscura a lo largo de los corredores I-285 e I-20 | 3.3% | Anillo metropolitano de Atlanta y corredor este-oeste | Mediano plazo (2-4 años) |

| Actualización del cable submarino a través del desembarco en Myrtle Beach | 2.8% | Corredor de Atlanta a la costa de Carolina del Sur | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Construcciones de Hiperescala Lideradas por IA y Nube: Redefiniendo los Requisitos de Energía

Los campus de hiperescala más nuevos de Atlanta están siendo diseñados para densidades de bastidor superiores a 40 kW para satisfacer los clústeres de entrenamiento de IA. Microsoft por sí solo está invirtiendo 1.800 millones de USD en tres instalaciones locales con un total de 324 MW.[1]David Chernicoff, "Surgen Detalles sobre la Inversión de 1.800 Millones de USD de Microsoft en Centros de Datos de Atlanta," Data Center Frontier, datacenterfrontier.com El Instituto de Investigación de Energía Eléctrica señala que la IA ya representa entre el 10 y el 20% del consumo eléctrico de los centros de datos a nivel nacional, una proporción que podría elevar la demanda del sector al 9,1% de la generación de los Estados Unidos para 2030. Los precios premium siguen a las construcciones más nuevas debido a su refrigeración líquida, equipos de conmutación adicionales y subestaciones en el sitio, mientras que las instalaciones heredadas enfrentan presiones de modernización. La concentración de estos sitios en el sur del área metropolitana está formando zonas de servicios públicos de uso específico donde convergen la transmisión redundante, la fibra en bucle y parcelas de 100 acres.

Computación en el Borde y Cargas de Trabajo Sensibles a la Latencia: Impulsando los Despliegues Urbanos

Los juegos móviles, la telesalud y las plataformas de negociación financiera están impulsando una red de microinstalaciones en todo el centro de Atlanta. American Tower ha añadido nodos de borde cerca de Peachtree Center para mantener los recuentos de saltos por debajo de cinco milisegundos. Vapor IO y Comcast están pilotando servicios de borde de última milla para complementar la planta de cable existente. EdgeConneX opera dos sitios con un total de 16 MW dentro de un radio de tres millas del ayuntamiento. Estos despliegues reducen la latencia de red para la inferencia de IA, los medios interactivos y la telemetría de vehículos autónomos, posicionando el área metropolitana de Atlanta como un nexo tanto central como de borde.

Incentivos Fiscales y de Energía Renovable de Georgia: Catalizadores Fiscales

Una exención del 100% del impuesto sobre las ventas en equipos de servidores por encima de 15 millones de USD continúa inclinando los modelos de selección de sitios a favor del estado. Los esfuerzos legislativos para pausar el incentivo fueron vetados en mayo de 2024. Los operadores están aprovechando el crédito para compensar el costo de los acuerdos de compra de energía renovable, satisfaciendo los mandatos de ESG mientras mantienen las tarifas de servicios públicos cerca de 0,05 USD/kWh. Las asociaciones público-privadas vinculadas a la energía solar y el almacenamiento de baterías se están acelerando a medida que los actores buscan mecanismos de cobertura contra las tarifas pico.

Las Crecientes Restricciones de Energía de IA en Virginia del Norte Desvían la Demanda: Redistribución Geográfica

Los retrasos en la transmisión en el condado de Loudoun han extendido los tiempos de espera para nuevos bloques de megavatios más allá de cuatro años. Como resultado, Atlanta superó los 705,8 MW de absorción neta en 2024, eclipsando el total de 451,7 MW de Virginia del Norte. Los desarrolladores ahora priorizan los mercados con generación excedente sobre la proximidad a los intercambios de Internet establecidos, convirtiendo la red de 500 kV de Atlanta y el programa de subestaciones modulares en diferenciadores claros.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plazos de entrega de energía de los servicios públicos | -4.2% | Área metropolitana de Atlanta, particularmente los corredores de crecimiento del sur | Mediano plazo (2-4 años) |

| Escalada de costos de terreno y construcción | -3.3% | Ubicaciones privilegiadas cerca de infraestructura de fibra y energía | Corto plazo (≤ 2 años) |

| Posibles restricciones de uso de agua para refrigeración | -2.2% | Distritos de agua del área metropolitana de Atlanta | Mediano plazo (2-4 años) |

| Brecha de mano de obra calificada para construcciones de alta densidad | -1.4% | Fuerza laboral de construcción y operaciones del área metropolitana de Atlanta | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Plazos de Entrega de Energía de los Servicios Públicos: Cuello de Botella de Infraestructura Crítica

Georgia Power espera que la demanda industrial de electricidad se multiplique 17 veces para 2035, con los centros de datos absorbiendo el 80% de ese crecimiento. Los plazos de entrega promedio para extensiones de alta tensión se aproximan a cuatro años, lo que obliga a construcciones por fases y despliegues de turbinas de gas en el sitio. Los alcaldes metropolitanos advierten que se requieren 8,2 GW de capacidad adicional para 2030 para mantener el ritmo de las reservas.[2]Redactor, "La Reunión se Centra en el Crecimiento de los Centros de Datos de Georgia," GACities, gacities.com Las nuevas normas estatales ahora obligan a los grandes proyectos a cofinanciar las actualizaciones de subestaciones para proteger a los clientes residenciales de los aumentos de tarifas.

Escalada de Costos de Terreno y Construcción: Puntos de Presión Económica

El desembolso de 120 millones de USD de Digital Realty por 97 acres en Forest Park equivale a más de 1,2 millones de USD por acre desarrollable.[3]Redactor de Personal, "Digital Realty Compra Terrenos para Proyectos de Desarrollo de Centros de Datos," CoStar, costar.com Los precios del acero, los transformadores de alta capacidad y los componentes de refrigeración líquida están inflando los presupuestos generales de los proyectos en dos dígitos. The Wall Street Journal señala que las juntas de zonificación ahora examinan las propuestas de uso intensivo de energía a medida que las huellas de los centros de datos absorben terrenos industriales. Estas presiones están catalizando técnicas de construcción modular, diseños de varios pisos y estrategias creativas de acumulación de terrenos para preservar los rendimientos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Mega Redefinen la Escala

Los sitios Mega mantuvieron el 53,12% de la participación del mercado de centros de datos de Atlanta en 2025, lo que se traduce en 467,5 MW de capacidad de TI activa en 2025. Este dominio impulsa el tamaño del mercado de centros de datos de Atlanta para las construcciones mega hacia 1,57 GW a mediados de la década a medida que las expansiones anunciadas entran en línea. Las economías de escala permiten a los operadores reducir los costos de energía e implementar distribución habilitada por SCADA a escala de sala en lugar de a escala de fila. El programa de 11.000 millones de USD de Amazon Web Services en Georgia involucra múltiples bloques de más de 100 MW y establece un modelo para la resiliencia de estilo campus. Se prevé que el nivel Masivo (20-100 MW) suba un 28,73% anualmente a medida que las nubes de segundo nivel y los proveedores de SaaS aseguran huellas preparadas para el futuro. Mientras tanto, las categorías Mediana y Grande siguen siendo relevantes para las cargas de trabajo de transición a nube privada, el almacenamiento en caché en el borde y las zonas de aislamiento impulsadas por el cumplimiento normativo. Las instalaciones más pequeñas (menos de 5 MW) han pivotado hacia clústeres de borde de telecomunicaciones y laboratorios de investigación que valoran la proximidad sobre la escala de vatios.

Económicamente, los campus mega aseguran valores de PUE cercanos a 1,2 al integrar bucles de intercambiadores de calor en el techo y plantas de agua fría en el sitio. Las tácticas de agregación de terrenos agrupan parcelas en supersitios de 200 acres, reduciendo las aprobaciones municipales por megavatio entregado. La estrategia también apoya la construcción por fases en múltiples edificios que alinea los desembolsos de capital con los compromisos prearrendados, preservando las TIR de los desarrolladores. En los próximos cinco años, se espera que el mercado de centros de datos de Atlanta desplace otros 12 puntos porcentuales hacia el inventario mega y masivo a medida que las densidades de bastidor de IA superen los 80 kW y requieran canalizaciones de energía especializadas.

Por Tipo de Nivel: La Prima de Fiabilidad se Ajusta

El inventario de Nivel 3 ocupó el 65,72% del espacio de planta activo en 2025, subrayando su estatus como estándar para despliegues de misión crítica pero sensibles al costo. Se proyecta que el tamaño del mercado de centros de datos de Atlanta asignado a las instalaciones de Nivel 3 supere los 2,42 GW para 2031 a medida que las empresas retiran las salas de servidores en las instalaciones. Sin embargo, el Nivel 4 está registrando una CAGR del 28,54%, impulsado por clústeres de aprendizaje automático, sistemas de compensación de tecnología financiera y cargas de trabajo de defensa que no pueden tolerar un único punto de fallo. Los operadores justifican la prima de inversión de capital exigiendo acuerdos de nivel de servicio con disponibilidad de cinco nueves y menor tiempo medio de reparación. El sitio de Alpharetta de Flexential ilustra la economía del Nivel 4 con refrigeración líquida, contención de flujo ascendente y densidades de 1.500 W por pie cuadrado.

Las huellas de Nivel 1 y Nivel 2 atienden principalmente al almacenamiento de archivos, áreas de preparación y puestos de recuperación ante desastres, pero su participación está disminuyendo a medida que los diferenciales de precios se reducen. Las tendencias de diseño muestran que los sitios de Nivel 3 integran atributos selectivos de Nivel 4 —alimentaciones de servicios públicos duales, barras colectoras segmentadas y sistemas de almacenamiento de energía en baterías— para preparar los activos para el futuro sin el precio completo del Nivel 4.

Por Tipo de ��DZ��dz�������ó�� Utilizado: La Economía de Hiperescala Transforma la Oferta

La colocación de hiperescala capturó el 67,61% de la energía arrendada en 2025 y se está expandiendo a una CAGR del 31,85%, subrayando su papel como motor de crecimiento de la región. Esta trayectoria sitúa el tamaño del mercado de centros de datos de Atlanta de hiperescala por encima de los 2,49 GW para 2031. La empresa conjunta de 324 MW de TA Realty y EdgeConneX consolida las instalaciones de subestación, torre de refrigeración y entrada de fibra a nivel de campus, demostrando la dilución de costos al por mayor. La colocación al por mayor continúa sirviendo a los sistemas de codificación de medios, escritorio remoto y gestión de reputación en línea que requieren jaulas dedicadas pero no un edificio completo. La colocación minorista, aunque más pequeña, sigue siendo crítica para las cargas de trabajo ricas en conectividad, apoyando los puntos de interconexión de redes y las instancias de recuperación ante desastres.

Las economías de escala han reducido el costo ajustado por arrendamiento por kilovatio de la hiperescala hasta en un 30% frente al espacio minorista, pero introducen riesgo de concentración de inquilinos. Los propietarios mitigan esta exposición a través de perfiles de vencimiento escalonados, construcciones de especificaciones de estructura y plataformas de intercambio multinube que diversifican los flujos de ingresos.

Por Usuario Final Utilizado: Los Proveedores de Nube Anclan la Demanda

Los servicios de nube y TI representaron una participación del 28,47% en 2025, equivalente a más de 250,5 MW de capacidad arrendada, y superarán a todos los demás sectores verticales con una CAGR del 34,62% hasta 2031. Esta expansión por sí sola podría añadir 1,06 GW de demanda incremental al mercado de centros de datos de Atlanta. El proyecto de 324 MW de Microsoft en Union City valida la trayectoria de crecimiento sostenido de los hiperescaladores. Los operadores de telecomunicaciones siguen siendo influyentes, desplegando nodos centrales de 5G y puertas de enlace de computación en el borde móvil. El uso de servicios financieros está aumentando sobre la base de la negociación de baja latencia y el análisis de fraude en tiempo real, mientras que la sanidad, el gobierno y los medios de comunicación continúan diversificando las combinaciones de demanda de colocación.

El perfil multisectorial protege al mercado de centros de datos de Atlanta contra las desaceleraciones cíclicas y diluye la exposición a un único sector. Las expansiones de fibra, como el proyecto de 330 millas de ruta de Bandwidth IG, ahora cubren los condados de Rockdale, Newton y Henry, apuntalando los objetivos de latencia este-oeste y reforzando el valor de los sitios neutros para operadores.

Análisis Geográfico

El área metropolitana de Atlanta superó a Virginia del Norte en absorción neta en 2024 tras asegurar 705,8 MW de absorción positiva frente a solo 18 MW el año anterior. El inventario se disparó un 222% hasta 1.000,4 MW, posicionando a la región como el segundo mayor clúster de América del Norte. Los suburbios del sur —concretamente los condados de Douglas, Henry y Fulton— albergan la mayor parte de los 2.159,3 MW en construcción, atraídos por la disponibilidad de grandes parcelas y el acceso directo a la transmisión de 500 kV.

El condado de Henry por sí solo tiene 500 MW en cartera, acelerado por una rezonificación específica a lo largo de la Ruta Estatal 20. La expansión de la red de fibra de Bandwidth IG ahora interconecta Rockdale, Newton y DeKalb, suavizando la dependencia de un único operador y haciendo viables los submercados periféricos. El corredor de fibra oscura de Myrtle Beach a Atlanta de DC BLOX mejora la diversidad de larga distancia y prepara el terreno para la futura redundancia submarina hacia América del Sur y Europa.

El desbordamiento regional se extiende hacia Carolina del Sur y Alabama, donde los menores costos de terreno y los proveedores de transmisión comunes simplifican la ingeniería de rutas redundantes. La Sociedad Americana de Ingenieros Civiles cita 7.000 millones de USD destinados a mejoras de la red eléctrica de Georgia entre 2023 y 2025, mejorando la redundancia de subestaciones y la resiliencia ante tormentas en todo el sureste ampliado.

Panorama Competitivo

El mercado de centros de datos de Atlanta exhibe una concentración moderada a medida que los operadores establecidos escalan y los nuevos participantes se labran nichos especializados. QTS controla la mayor huella de sitio único con 970.000 pies cuadrados en su campus Atlanta-Metro, respaldado por una subestación de Georgia Power en el sitio datacentremagazine.com. Digital Realty, Equinix y Switch se están expandiendo tanto mediante construcciones en terrenos vírgenes como mediante la acumulación de terrenos; Digital Realty ha asegurado nueve parcelas desde 2024, incluida la parcela de 97 acres de Forest Park. Stack Infrastructure, Flexential y Vantage se centran en diseños de módulos de alta densidad, mientras que DC BLOX se diferencia a través de la interconexión de hotel de operadores.

Las alianzas estratégicas refuerzan la fidelización del ecosistema. Digital Realty, Vapor IO y Hivelocity ahora ofrecen una pila de metal desnudo combinada de núcleo a borde que acorta los plazos de despliegue para cargas de trabajo sensibles a la latencia. H5 Data Centers combina la fibra de baja latencia de Southern Telecom con su sitio en 345 Courtland Street para captar inquilinos de negociación financiera h5datacenters.com. La tensión competitiva se está intensificando en torno al suministro de terrenos y transformadores; los operadores cada vez más realizan pedidos anticipados de generadores y equipos de conmutación con 18 meses de antelación para fijar precios.

Las credenciales de sostenibilidad están emergiendo como un diferenciador clave. La microrred en el sitio de PowerSecure para la nueva instalación de Edged Energy muestra estrategias integradas de sustitución de diésel digitalinfranetwork.com. Los acuerdos de compra de energía de igualación horaria libre de carbono y los sistemas de refrigeración con agua reciclada se están convirtiendo en requisitos básicos para los licitadores de nube. A medida que la competencia se profundiza, la innovación en servicios —más que la huella bruta— probablemente definirá las posiciones ganadoras hasta 2030.

Líderes del Sector de Centros de Datos de Atlanta

Digital Realty

Equinix Inc.

Vantage Data Centers

QTS Realty Trust

Switch Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Flexential adquirió las instalaciones de Douglasville 2 y Norcross, añadiendo 37,8 MW de capacidad propia y pasando de activos en arrendamiento a activos en propiedad plena

- Abril de 2025: Digital Realty gastó 156 millones de USD en terrenos en Atlanta, incluida una parcela de 97 acres en Forest Park destinada a un campus de 200 MW

- Abril de 2025: El 'Proyecto Bunkhouse' propuso un desarrollo de 19.000 millones de USD y 8,7 millones de pies cuadrados en 12 edificios en el condado de Bartow

- Marzo de 2025: Un campus de 6,2 millones de pies cuadrados en las afueras de Atlanta entró en revisión de rezonificación, señalando un apetito sostenido de hiperescala

- Enero de 2025: Bandwidth IG duplicó su red de fibra metropolitana a 330 millas de ruta en 10 condados

- Enero de 2025: PowerSecure comenzó a energizar el campus sostenible de Edged Energy utilizando generación en el sitio y soporte de baterías

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de Atlanta como todas las instalaciones construidas específicamente dentro del área metropolitana de 29 condados que suministran carga de TI contigua a proveedores de servicios en la nube, inquilinos de colocación y usuarios empresariales, medida en potencia de TI instalada (MW) y el valor monetizado de dicha carga. Según ���ϲ�����, se captura la capacidad entregada a través de salas mayoristas, minoristas, de hiperescala y modulares, mientras que las salas de servidores locales cautivas no se incluyen.

Exclusión del alcance: Los sitios de micro-borde por debajo de 250 kW y las centrales de telecomunicaciones convertidas para cómputo limitado quedan fuera del estudio.

Descripción general de la segmentación

- Por Tamaño de Centro de Datos

- �ʱ��ܱ�ñ��

- Mediano

- Grande

- Hiperescala

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube (CSP)

- Empresarial, Modular y de Borde

- ��DZ��dz�������ó��

- No Utilizado

- Utilizado

- Tipo de ��DZ��dz�������ó��

- Minorista

- Mayorista

- Tipo de ��DZ��dz�������ó��

- Por Sector de Usuario Final

- Nube y TI

- Telecomunicaciones

- Medios y Entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio Electrónico

- Otro Usuario Final

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con desarrolladores de instalaciones, planificadores de servicios públicos, responsables de adquisiciones de hiperescala y agentes inmobiliarios en los condados de Atlanta, Douglas y Henry ayudaron a refinar los supuestos de absorción, someter a prueba de estrés la lógica de traslado de tarifas y verificar las reservas futuras de energía. Las encuestas web a gerentes de TI empresariales complementaron las perspectivas sobre el ritmo de migración y la densidad promedio de racks.

Investigación documental

Los analistas de Mordor comenzaron con estadísticas de dominio público de la Administración de Información Energética de EE. UU., los expedientes de la Comisión de Servicios Públicos de Georgia y datos demográficos actualizados del Censo, que aclaran el suministro de energía, las tarifas y la demanda potencial. El contexto adicional provino de informes de la Data Center Coalition, artículos de densidad de potencia del IEEE y registros de importación que rastrean volúmenes de enfriadores y equipos de conmutación, seguidos de los informes 10-K de empresas y presentaciones de REIT consultados a través de Dow Jones Factiva. Estos ilustran nuestra base de investigación documental; muchas otras fuentes respaldaron la recopilación de datos, la validación y los matices.

Dimensionamiento del mercado y pronóstico

La línea de base está anclada en una construcción descendente que reconstruye la demanda regional a partir de las colas de interconexión de servicios públicos, las actualizaciones de subestaciones y la absorción neta histórica, que luego se reconcilian con verificaciones puntuales ascendentes de los totales de proveedores, tasas de arrendamiento muestreadas multiplicadas por MW contratados y verificaciones de canal. Las variables clave incluyen la carga de TI instalada, la relación entre cartera de proyectos e inventario, el precio promedio de la energía, la progresión del costo del terreno y la participación de hiperescala en la absorción total. Los pronósticos hasta 2030 emplean regresión multivariante superpuesta con suavizado ARIMA para reflejar los retrasos en los permisos. Las brechas en las estimaciones ascendentes se salvan utilizando rangos de divulgación verificados durante las llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a referencias independientes, y las anomalías desencadenan un nuevo contacto con los encuestados antes de la aprobación del analista. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se anuncian eventos materiales como casos de tarifas de servicios públicos o arrendamientos superiores a 100 MW, lo que garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base del mercado de centros de datos de Atlanta de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes delimitaciones geográficas, tratan la absorción de un solo año como el tamaño del mercado o proyectan carteras de proyectos sin depurar el riesgo de disponibilidad de energía. Nuestra rigurosa selección de alcance, el modelado de doble vía y la actualización anual moderan tanto los recuentos excesivamente optimistas como los excesivamente conservadores.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 880 MW de potencia de TI instalada (2024) | ���ϲ����� | - |

| 705,8 MW de absorción neta (2024) | Global Consultancy A | Utiliza la actividad de arrendamiento de un año como línea de base; omite el inventario existente |

| 716 MW de capacidad operativa (2024) | Regional Consultancy B | Excluye los activos en construcción ya comprometidos contractualmente |

| 150 MW de absorción de colocación (H1 2025) | Trade Journal C | Se centra únicamente en salas multiinquilino, ignora las construcciones propias de hiperescala |

Estas comparaciones muestran que, al alinear el alcance, las variables y los pasos de verificación, ���ϲ����� ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de centros de datos de Atlanta para 2031?

Se espera que el mercado alcance 3,68 GW de potencia de TI instalada para 2031, creciendo a una CAGR del 26,92%.

¿Por qué los operadores de hiperescala priorizan Atlanta sobre Virginia del Norte?

Los retrasos en la transmisión y los límites de energía en Virginia del Norte han redirigido la demanda hacia Atlanta, donde el margen de los servicios públicos, los incentivos fiscales y los menores precios de la energía aceleran los calendarios de construcción.

¿Qué segmento de tamaño de centro de datos está creciendo más rápido?

Se prevé que el segmento Masivo (20-100 MW) se expanda a una CAGR del 28,73% entre 2026 y 2031.

¿Qué tan significativos son los incentivos fiscales en la estrategia de centros de datos de Georgia?

Georgia ofrece una exención del 100% del impuesto sobre las ventas en inversiones en equipos de servidores por encima de 15 millones de USD, una política que reduce materialmente la inversión de capital y ha sido reafirmada por la reciente acción de veto.

¿Cuáles son los principales cuellos de botella que enfrentan los desarrolladores de centros de datos de Atlanta?

Los problemas más urgentes son los plazos de entrega de servicios públicos de cuatro años para nuevas subestaciones y el escalado de precios de terrenos que supera 1 millón de USD por acre en los corredores ricos en energía.

¿Cómo está influyendo la sostenibilidad en el posicionamiento competitivo?

Los operadores están integrando microrredes en el sitio, acuerdos de compra de energía renovable hora a hora y sistemas de refrigeración con agua reciclada para satisfacer los requisitos de ESG y diferenciar sus ofertas, especialmente para cargas de trabajo de IA que requieren altas densidades de bastidor.

Última actualización de la página el: