Tamaño y �ʲ����پ������貹����ó�� del Mercado de EPC de Generación de Energía en Filipinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

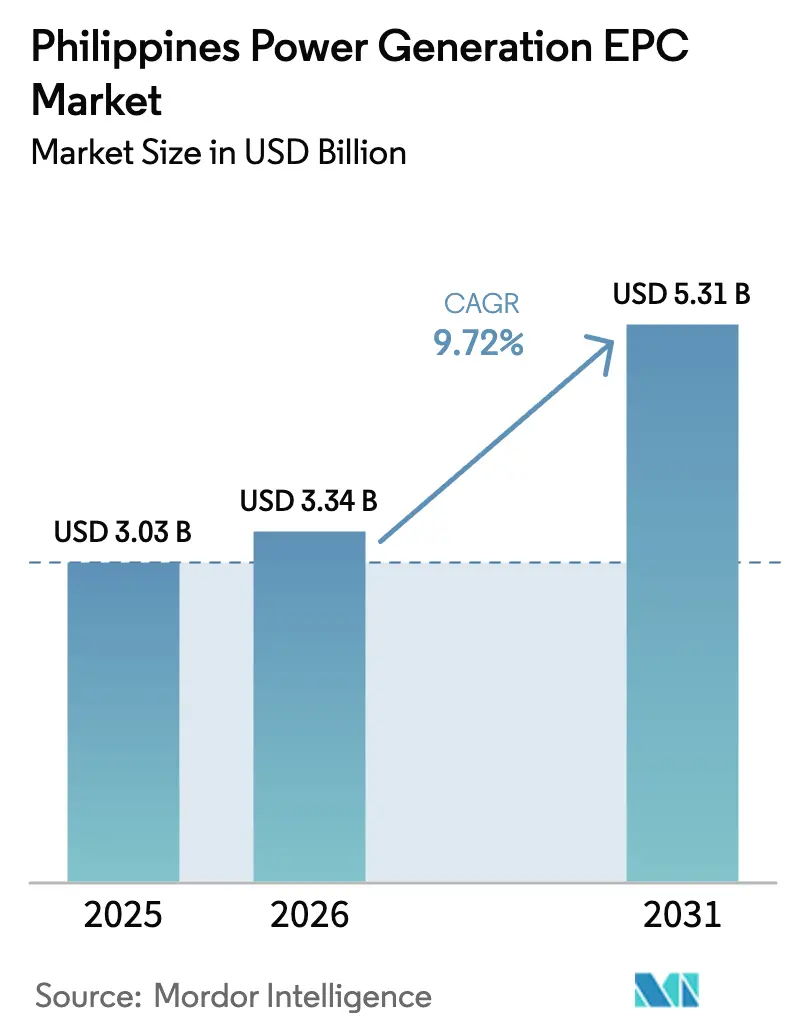

| Tamaño del mercado en el año base (2025) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Generación de Energía en Filipinas por ���ϲ�����

Se proyecta que el tamaño del Mercado de EPC de Generación de Energía en Filipinas se expanda desde USD 3,03 mil millones en 2025 y USD 3,34 mil millones en 2026 hasta USD 5,31 mil millones en 2031, registrando una CAGR del 9,72% entre 2026 y 2031.

La intensa migración urbana, el despliegue de campus de centros de datos y una ambiciosa cartera de políticas de energía renovable que supera los 35 gigavatios se están combinando para acelerar la adjudicación de contratos. Las energías renovables ya absorben más de dos tercios del gasto anual, y su participación sigue aumentando a medida que las aprobaciones de contratos de servicio aceleran los proyectos solares, eólicos y fotovoltaicos flotantes. Al mismo tiempo, la interconexión Mindanao-Visayas está integrando la red nacional, permitiendo a los desarrolladores agrupar acuerdos de compra de energía entre islas y desbloquear alcances de ingeniería más amplios. Los acuerdos corporativos de compra de energía de operadores de centros de datos a hiperescala están redefiniendo la asignación de riesgos al exigir garantías de rendimiento que solo las empresas de EPC con sólido respaldo financiero pueden ofrecer. Por último, los centros de conversión de gas natural licuado a energía y la energía solar flotante híbrida en embalses hidroeléctricos están ampliando el panorama técnico y creando subsegmentos de margen premium dentro del mercado de EPC de generación de energía en Filipinas.

Conclusiones Clave del Informe

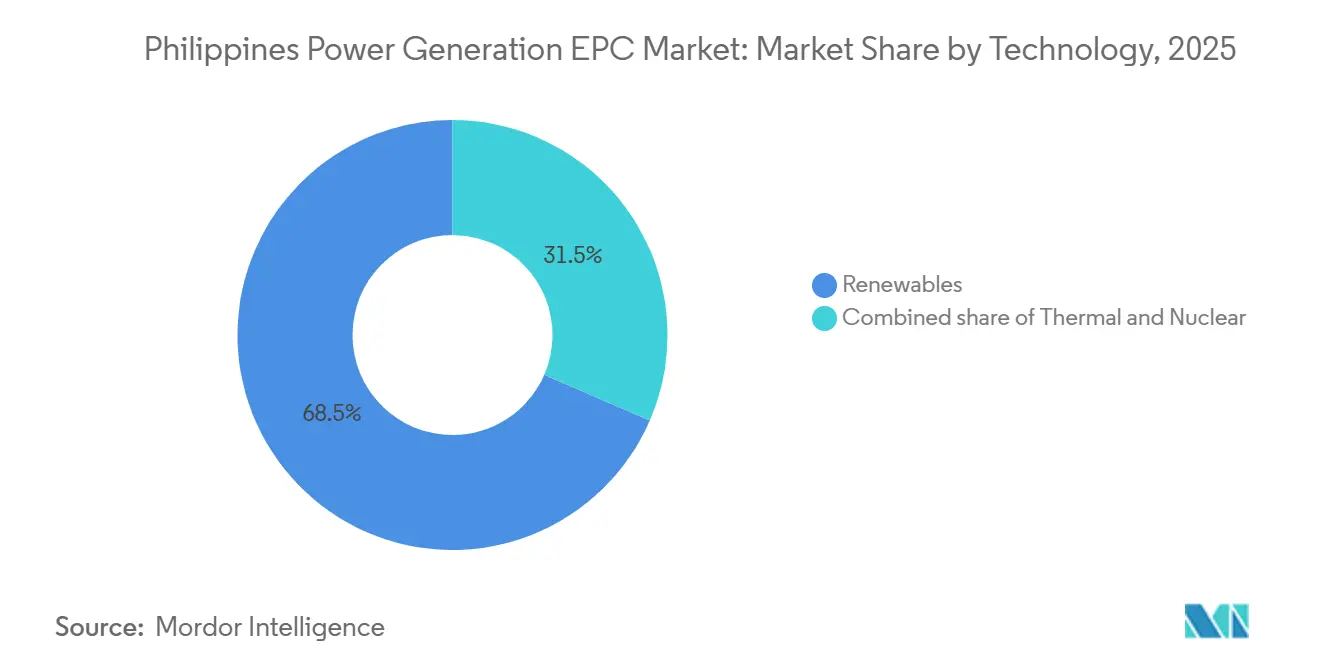

- Por tecnología, las energías renovables representaron el 68,5% del gasto de 2025 dentro del mercado de EPC de generación de energía en Filipinas y se prevé que se expandan a una CAGR del 14,9% hasta 2031.

- Por banda de capacidad, los proyectos de más de 500 megavatios captaron el 72,3% de la participación del mercado de EPC de generación de energía en Filipinas en 2025, mientras que los recursos de energía distribuida de menos de 100 megavatios avanzan a una CAGR del 13,5% hasta 2031.

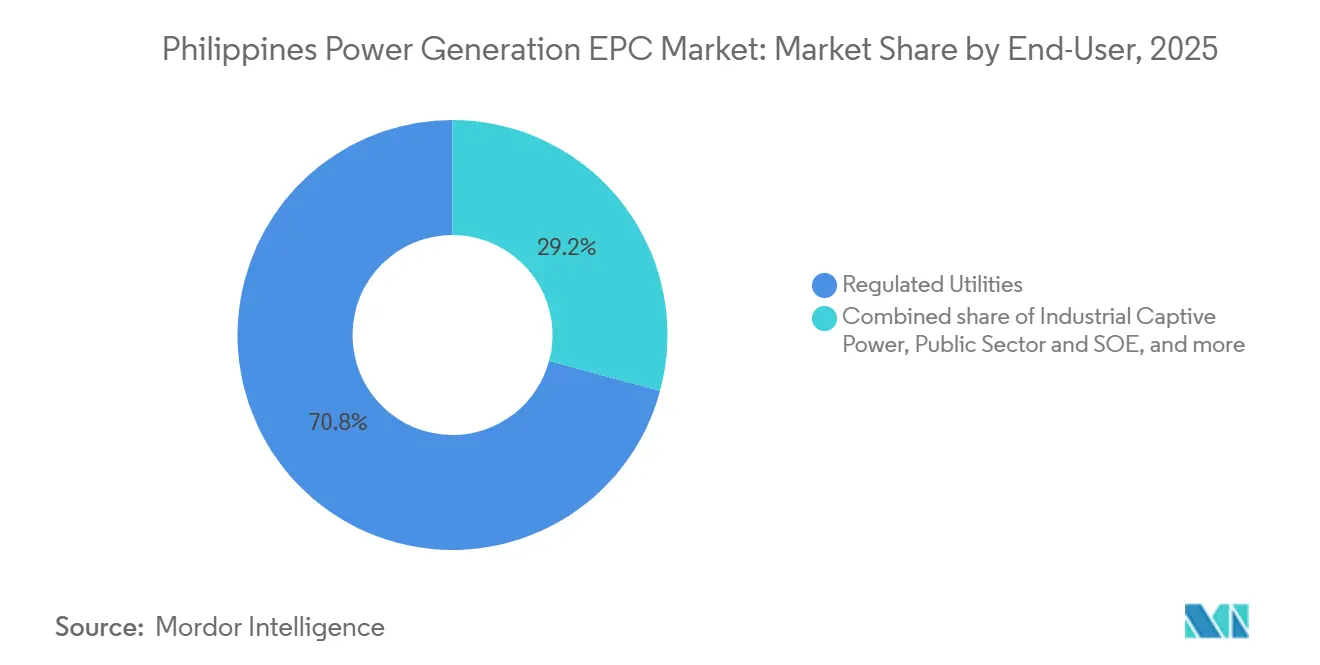

- Por usuario final, los servicios públicos regulados concentraron el 70,8% de la demanda en 2025; los compradores de energía cautiva industrial representan la expansión más rápida, con un crecimiento a una CAGR del 12,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Generación de Energía en Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de electricidad por la rápida urbanización y el crecimiento de la economía digital | +3.2% | Nacional, con concentración en Metro Manila, Calabarzon, Luzón Central y Metro Cebú | Largo plazo (≥ 4 años) |

| Aprobación acelerada de contratos de servicio de energía renovable (2023-25) | +2.8% | Nacional, con ganancias tempranas en los corredores solares de Luzón, las zonas eólicas de Visayas y las cuencas hidroeléctricas de Mindanao | Mediano plazo (2-4 años) |

| Interconexión de red de los corredores Mindanao-Visayas que desbloquea nuevos pedidos de EPC | +2.1% | Mindanao y Visayas, con efectos secundarios en la estabilidad de la red de Luzón | Mediano plazo (2-4 años) |

| Acuerdos corporativos de compra de energía de operadores de centros de datos a hiperescala (Google, Amazon, Meta) | +1.5% | Metro Manila, Calabarzon y centros emergentes de centros de datos en Clark y Cebú | Corto plazo (≤ 2 años) |

| Nuevos centros de conversión de gas natural licuado a energía que habilitan alcances híbridos de EPC | +1.3% | Terminales de gas natural licuado en Batangas, Bahía de Subic y Davao | Mediano plazo (2-4 años) |

| Proyectos modulares de energía solar flotante en embalses hidroeléctricos | +0.9% | Luzón (embalses de Pantabangan y Magat), Mindanao (complejo de Pulangi) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Demanda de Electricidad por la Rápida Urbanización y el Crecimiento de la Economía Digital

El consumo de electricidad aumentó un 6,2% en 2024 hasta 108 teravatios-hora, ya que Metro Manila se extendió hacia las provincias vecinas y los centros de externalización de procesos empresariales mantuvieron cargas de refrigeración ininterrumpidas.[1]Departamento de Energía de Filipinas, "Plan de Desarrollo de Energía 2023-2040," doe.gov.ph Los márgenes de reserva se están reduciendo; la red de Luzón registró solo 1.850 megavatios de reservas en abril de 2025, cerca del umbral de alerta amarilla, lo que está impulsando a los servicios públicos a asegurar nueva capacidad con mayor rapidez.[2]Corporación Nacional de la Red Eléctrica de Filipinas, "Perspectiva de la Situación Energética 2025," ngcp.ph Los centros de datos a hiperescala en Cavite y Laguna ya requerían 450 megavatios en 2025 y podrían duplicar esa cifra para 2028, transformando las curvas de carga diaria y favoreciendo los plazos de EPC solar que se alinean con la demanda máxima de la tarde. La penetración del aire acondicionado en los hogares aumentó al 38% en 2024, sumándose a los picos diurnos que la energía solar respaldada por baterías puede gestionar eficientemente.[3]Autoridad de Estadística de Filipinas, "Encuesta sobre el Consumo de Energía en los Hogares 2024," psa.gov.ph El Plan de Desarrollo de Energía tiene como objetivo 15 gigavatios de nueva capacidad para 2030, lo que se traduce en una carga de trabajo de ingeniería anual de 2,1 gigavatios que pone a prueba los recursos laborales locales y beneficia a los contratistas con capacidad de movilización regional.

Interconexión de Red de los Corredores Mindanao-Visayas que Desbloquea Nuevos Pedidos de EPC

El cable submarino de 450 megavatios Mindanao-Visayas, energizado en 2024, eliminó el descuento que los proyectos de Mindanao aceptaban anteriormente, elevando las tasas internas de retorno de los proyectos en 1,8 puntos porcentuales y reactivando 1,2 gigavatios de energías renovables archivadas. Los productores independientes de energía con sede en Luzón ahora pueden agregar compras de energía entre islas, reduciendo el riesgo de contraparte y habilitando alcances de EPC más grandes y económicos. Visayas puede importar energía rica en hidroelectricidad durante los meses de lluvia, aplanando las oscilaciones estacionales de precios y mejorando la bancabilidad de los acuerdos de compra de energía a 15 años. Una actualización de seguimiento a 1.000 megavatios para 2027 tiene un presupuesto de PHP 35 mil millones y seguirá integrando el archipiélago en un espacio unificado de licitación de EPC. Los contratistas capaces de gestionar la logística de múltiples islas obtienen una ventaja de costos sobre los competidores acostumbrados a la ejecución en un solo sitio.

Acuerdos Corporativos de Compra de Energía de Operadores de Centros de Datos a Hiperescala

El acuerdo de compra de energía solar de 120 megavatios de Google en 2024, el acuerdo eólico de 200 megavatios de Amazon Web Services en 2025 y el compromiso de energía renovable de 300 megavatios de Meta están redefiniendo los perfiles de compra de energía. Estos contratos de 15 a 20 años transfieren el riesgo de construcción a las empresas de EPC mediante estrictas cláusulas de daños y perjuicios liquidados que pueden alcanzar el 15% del valor del contrato, favoreciendo a los actores con sólidos balances financieros. Los requisitos de correspondencia horaria requieren baterías coubicadas y software avanzado de gestión de energía, ampliando los alcances de EPC más allá del trabajo de balance de planta. Los incentivos fiscales aclarados en una circular del Departamento de Energía de 2024 equiparan los acuerdos corporativos de compra de energía con los acuerdos de servicios públicos, un cambio que se espera atraiga a más operadores a hiperescala para 2026. El modelo ajusta los plazos, impulsando a los contratistas hacia enfoques modulares y el despliegue de gemelos digitales para garantizar el cumplimiento de los cronogramas.

Proyectos Modulares de Energía Solar Flotante en Embalses Hidroeléctricos

El piloto flotante de 6,63 megavatios de SN Aboitiz Power en la Presa Magat, puesto en servicio en diciembre de 2024, entregó factores de capacidad un 8% más altos que los sistemas de montaje en tierra, validando la tecnología. La Corporación Nacional de Energía controla 3.600 megavatios de energía hidroeléctrica en 18 embalses y busca hasta 500 megavatios de energía solar flotante para 2028, una cartera valorada en aproximadamente USD 750 millones en honorarios de EPC. Los pontones modulares permiten la puesta en servicio en bloques de 10 megavatios, suavizando el flujo de caja y reduciendo el riesgo cambiario en los paneles importados. Un estudio de la Universidad de Filipinas confirmó que una cobertura del 5% de la superficie puede reducir la evaporación del embalse en un 30%, añadiendo cobeneficios de conservación del agua. Las nuevas directrices de permisos de 2025 limitan la cobertura del embalse al 10% y eliminan las restricciones anteriores que limitaban los proyectos a estanques privados, sentando las bases para una demanda constante de EPC durante la próxima década.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión que generan riesgo de curtailment para nuevas construcciones | -1.8% | Mindanao (red aislada), enlaces interinsulares de Visayas, zonas de energía renovable del norte de Luzón | Corto plazo (≤ 2 años) |

| Depreciación del peso que encarece los equipos de EPC importados | -1.4% | Nacional, afectando a todos los proyectos con turbinas, inversores y equipos de balance de planta importados | Corto plazo (≤ 2 años) |

| Ambigüedades en las normas de contenido local que retrasan la adjudicación de contratos | -0.9% | Nacional, con mayor escrutinio sobre los contratistas de EPC chinos y coreanos | Mediano plazo (2-4 años) |

| Disputas sobre derechos de recursos geotérmicos que obstaculizan la repotenciación de instalaciones existentes | -0.6% | Campos geotérmicos de Leyte, Negros y Albay | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cuellos de Botella en la Transmisión que Generan Riesgo de Curtailment para Nuevas Construcciones

Los operadores de red redujeron 120 gigavatios-hora de producción renovable en 2024, equivalente al 2,1% de la generación total, porque los corredores clave en el norte de Luzón y el enlace Panay-Negros se quedaron sin capacidad disponible.[4]Comisión Reguladora de Energía, "Informe de Curtailment de Red 2025," erc.gov.ph Los productores independientes de energía no reciben pago por la energía perdida, por lo que los modelos financieros de EPC ahora asumen una deducción del 3-5%, reduciendo las tasas internas de retorno. Una columna vertebral de 500 kilovoltios de PHP 17,09 mil millones originalmente prevista para 2024 se retrasó hasta 2026, dejando varados 1.200 megavatios en Ilocos Norte y Cagayán. La interconexión de 230 kilovoltios Panay-Negros opera al 95% de utilización, forzando el despacho de diésel que erosiona la economía de las nuevas licitaciones solares. Una directiva de la Comisión Reguladora de Energía de 2025 ordena una hoja de ruta de expansión a 10 años con hitos vinculantes; sin embargo, las disputas sobre el derecho de paso con los gobiernos locales siguen sin resolverse y continúan inflando los costos del proyecto hasta en un 12%.

Depreciación del Peso que Encarece los Equipos de EPC Importados

El peso cayó de PHP 55,2 por USD en 2023 a PHP 58,4 en 2025, elevando el precio de llegada de los paneles, turbinas y transformadores importados que representan hasta el 70% de un presupuesto de EPC. Los contratistas con contratos de precio fijo denominados en pesos vieron sus márgenes comprimirse hasta en 300 puntos básicos porque los proveedores facturan en dólares. Las subidas de tipos del banco central al 6,5% en 2024, destinadas a estabilizar la moneda, también elevaron los préstamos de construcción en moneda local en 150 puntos básicos, presionando las líneas de capital de trabajo. Los proyectos de Mindanao sufren una prima adicional de 50 a 75 puntos básicos en los bonos de cumplimiento debido a los riesgos crediticios regionales, agravando la presión sobre los costos. Una propuesta del Departamento de Comercio e Industria para eximir de aranceles aduaneros a los equipos de energía renovable bajo un régimen de vía verde podría compensar parte del impacto de la depreciación, pero la legislación aún está pendiente a mediados de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Energías Renovables Dominan en Medio del Debate Nuclear

Las energías renovables representaron el 68,5% del gasto de 2025 dentro del mercado de EPC de generación de energía en Filipinas y se prevé que crezcan a una CAGR del 14,9% hasta 2031. La energía solar comprendió el 55% de ese total, liderada por el contrato Terra Solar de 3,5 gigavatios valorado en USD 4 mil millones, mientras que la energía eólica terrestre representó el 30%, concentrada en Ilocos Norte y Guimaras. La energía solar flotante captó el 15% y está escalando rápidamente a medida que el acceso a la tierra se restringe, con factores de capacidad un 8% más altos que los sistemas de montaje en tierra.

Las plantas térmicas representaron el 28% de la inversión de 2025 y se están expandiendo modestamente a un ritmo del 3,2% anual. Los proyectos de gas natural licuado, como la instalación de 420 megavatios de San Gabriel, muestran cómo la integración de terminales de regasificación con turbinas de ciclo combinado asegura márgenes premium. Las adiciones de carbón están congeladas bajo una moratoria gubernamental, y la energía nuclear sigue siendo exploratoria; un memorando de 2024 con Ultra Safe Nuclear Corporation mantiene el tema vigente, pero carece de respaldo regulatorio. Sin un rápido avance en las políticas, la energía nuclear no influirá materialmente en el tamaño del mercado de EPC de generación de energía en Filipinas durante esta década.

Por Banda de Capacidad: Megaproyectos con Auge Distribuido

Los proyectos de más de 500 megavatios absorbieron el 72,3% del valor de los contratos de 2025, subrayando las economías de escala de los complejos solares, eólicos y de baterías híbridas de escala de servicios públicos. Las carteras de múltiples gigavatios desbloquean descuentos de dos dígitos de los proveedores y agilizan la movilización de obras civiles.

Los proyectos de nivel medio entre 100 y 499 megavatios están creciendo a medida que los productores independientes de energía combinan tecnologías para satisfacer la demanda provincial sin activar evaluaciones ambientales mejoradas. El segmento de menos de 100 megavatios es el de mayor crecimiento, con un 13,5%, y es fundamental para las estrategias de electrificación rural y autogeneración industrial. El diseño modular permite la puesta en servicio por fases, lo que facilita el flujo de caja y reduce la exposición cambiaria, posicionando al segmento como un importante motor de crecimiento para el mercado de EPC de generación de energía en Filipinas.

Por Usuario Final: Los Servicios Públicos como Ancla, la Energía Cautiva en Auge

Los servicios públicos regulados representaron el 70,8% de la demanda de 2025, aprovechando el acceso a financiamiento multilateral y los requisitos de reserva estatutaria que garantizan la compra de energía a largo plazo. Manila Electric Company por sí sola adquirió 600 megavatios de capacidad renovable en 2024-2025 mediante contratos llave en mano que transfieren el riesgo de construcción a las empresas de EPC.

La energía cautiva industrial, que representó solo el 8,2% del gasto en 2025, está creciendo a una CAGR del 12,7% a medida que las plantas de semiconductores, níquel y cemento evitan las primas del 12% por servicio interrumpible y la inestabilidad de la red. Los productores intensivos en energía ahora pueden vender el excedente en el mercado mayorista, mejorando los rendimientos de los proyectos y estimulando nuevos pedidos de EPC. Los productores independientes de energía atienden el resto, agregando acuerdos de compra de energía de múltiples servicios públicos que permiten carteras de 1 gigavatio y la sindicación de capital a inversores estratégicos, profundizando aún más el mercado de EPC de generación de energía en Filipinas.

Análisis Geográfico

Luzón concentra aproximadamente el 70% de la capacidad instalada y el gasto en el mercado de EPC de generación de energía en Filipinas, anclado por los 18 teravatios-hora de consumo de Metro Manila y los clústeres industriales en Cavite, Laguna y Batangas. El retraso en la finalización de la línea de transmisión de 500 kilovoltios Bolo-Balaoan de PHP 17,09 mil millones hasta 2026 mantiene 1.200 megavatios de proyectos eólicos en Ilocos Norte en fase de planificación. El esquema de permisos de Vía Verde, que reduce a la mitad los plazos de aprobación, favorece a los desarrolladores de Luzón equipados para gestionar revisiones ambientales detalladas. Los acuerdos corporativos de compra de energía concentrados cerca de los campus de centros de datos amplifican la demanda de instalaciones solares y de baterías que alcanzan la operación comercial en 24 meses.

Visayas contribuye aproximadamente el 15% de la actividad de EPC y está acelerando tras la interconexión Mindanao-Visayas de 2024, que eliminó los descuentos históricos de precios. Los recursos geotérmicos en Negros y Leyte siguen dominando la generación, aunque las disputas sobre derechos indígenas han paralizado 200 megavatios de repotenciación, frenando el ritmo del trabajo de EPC en instalaciones existentes. Las propuestas de energía solar flotante en los embalses de Panay y Negros buscan aprovechar las subestaciones hidroeléctricas existentes, reduciendo los costos de conexión a la red en un 20%. La congestión de la transmisión en el enlace de 230 kilovoltios Panay-Negros, que opera cerca de la saturación, obliga al curtailment y subraya la urgencia de la actualización de PHP 8,5 mil millones con mandato de finalización para 2027.

Mindanao concentra el 15% restante y está emergiendo como la frontera renovable. La energía hidroeléctrica suministra el 60% de sus 3.200 megavatios, ofreciendo puntos de interconexión compartidos para la energía solar flotante híbrida. Las calificaciones crediticias más bajas elevan los costos de los bonos, pero la nueva interconexión con Visayas mejora la agregación de compras de energía y la bancabilidad. Los apagones rotativos durante la temporada seca de 2024 impulsaron 120 megavatios de instalaciones industriales de energía solar más almacenamiento, ilustrando el papel de la energía cautiva en la estabilización de las operaciones de las plantas. Una directiva del Departamento de Energía que eleva los requisitos de reserva al 20% tiene previsto generar 400 megavatios adicionales de contratación de EPC para 2028, principalmente solar y eólica.

Panorama Competitivo

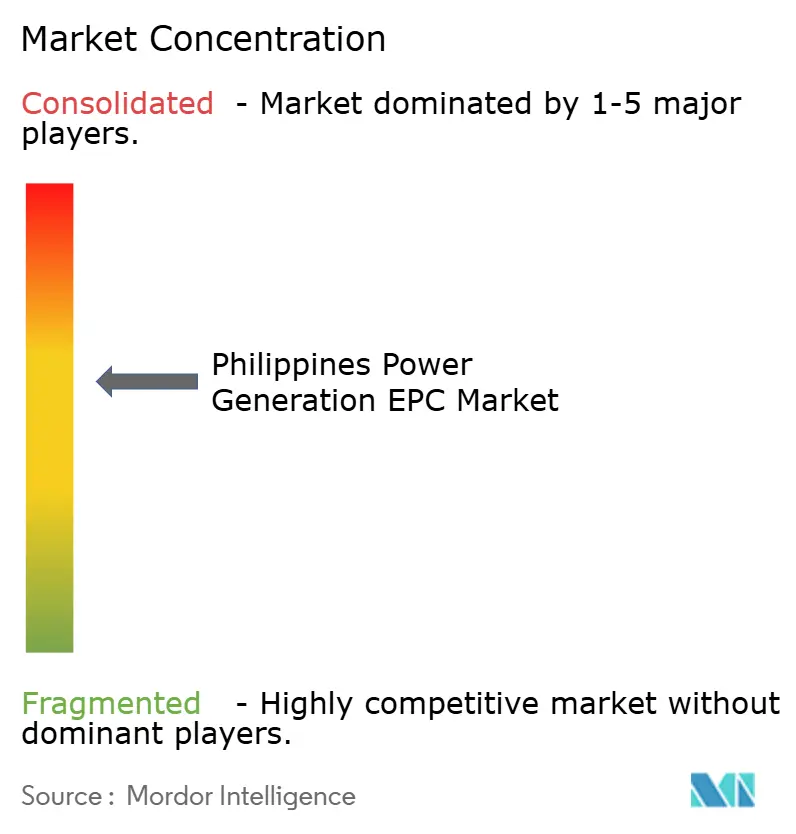

El mercado de EPC de generación de energía en Filipinas sigue siendo moderadamente fragmentado. Los cinco principales contratistas, China Energy Engineering Corporation, Power Construction Corporation of China, Siemens Energy, Mitsubishi Power e Hyundai Engineering, controlaron aproximadamente el 45% del valor de los contratos de 2025, dejando el 55% restante a conglomerados locales y participantes extranjeros de nivel medio. Las empresas estatales chinas reducen las ofertas hasta en un 12% al combinar módulos financiados por el proveedor con la ejecución de EPC, como se vio en la adjudicación del contrato Terra Solar por USD 4 mil millones.

Los grupos locales como Aboitiz Power, San Miguel Global Power y DMCI Power contrarrestan esta estrategia de precios formando empresas conjuntas con socios japoneses y surcoreanos para acceder a tecnología de turbinas y atraer financiamiento de proyectos denominado en dólares. La alianza de DMCI Power en 2025 con KEPCO Engineering & Construction en un parque eólico de 300 megavatios ilustra este enfoque de cobertura frente a la debilidad del peso. Las oportunidades de mercado sin explotar están creciendo en los recursos distribuidos de menos de 100 megavatios, donde la experiencia logística local y la puesta en servicio flexible superan a la escala, permitiendo a las empresas más pequeñas construir nichos defendibles dentro de la industria de EPC de generación de energía en Filipinas.

La diferenciación tecnológica se está agudizando en torno a la integración híbrida y los controles digitales. La plataforma Omnivise T3000 de Siemens Energy combina turbinas de gas de ciclo combinado con baterías de escala de red, habilitando servicios de inercia sintética que generan márgenes premium. Los especialistas en energía solar flotante, como Ocean Sun y Ciel & Terre, se están asociando con ingenieros civiles locales para competir por la cartera de embalses de 500 megavatios, un área que los proveedores de EPC tradicionales han evitado debido al riesgo marino. Una resolución de la Comisión Reguladora de Energía de 2025 que permite que la energía cautiva excedente se negocie en el mercado spot abre un camino para que las empresas de EPC transiten hacia modelos de energía como servicio y capturen flujos de ingresos recurrentes.

Líderes de la Industria de EPC de Generación de Energía en Filipinas

Aboitiz Power Corporation

San Miguel Global Power

First Gen Corporation

ACEN Corporation

UPC Renewables

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Junta de Inversiones aprobó proyectos de energía y electricidad por valor de PHP 479,78 mil millones, provenientes de 261 solicitudes, según informó el Departamento de Energía de Filipinas (DOE). Cabe destacar que el sector energético representó el 58,74% del total de inversiones aprobadas por la Junta de Inversiones durante este período.

- Octubre de 2025: SP New Energy Corp. (SPNEC) ha intensificado la construcción en su parque solar de Luzón valorado en P200 mil millones, adjudicando recientemente nuevos contratos. El viernes, SPNEC reveló que su subsidiaria, Terra Solar Philippines, Inc., finalizó los acuerdos para la ingeniería, adquisiciones y construcción (EPC) del Proyecto MTerra Solar.

- Diciembre de 2024: POWERCHINA y Manila Electric Company (Meralco) firmaron un contrato de EPC (ingeniería, adquisiciones y construcción) para el Proyecto Terra Solar en Manila, la capital de Filipinas. Esta iniciativa solar de 1.050 megavatios marca la primera fase de la sección oriental del mayor proyecto fotovoltaico del Sudeste Asiático.

Alcance del Informe del Mercado de EPC de Generación de Energía en Filipinas

El EPC de energía es un contrato utilizado para construir proyectos complejos de infraestructura energética y proyectos de generación, transmisión y distribución de energía a gran escala. EPC corresponde a ingeniería, adquisiciones y construcción. La ingeniería y las adquisiciones implican el diseño de ingeniería detallado de un proyecto y la adquisición de todos los equipos y materias primas necesarios. La construcción está relacionada con la entrega de una instalación funcional al cliente.

El mercado de EPC de generación de energía en Filipinas está segmentado por tecnología, banda de capacidad, usuario final y geografía. Por tecnología, el mercado está segmentado en térmica, nuclear y energías renovables. Por banda de capacidad, el mercado está segmentado en hasta 100 MW, 100 a 499 MW y por encima de 500 MW. Por usuario final, el mercado está segmentado en servicios públicos regulados, productores independientes de energía, energía cautiva industrial, sector público y empresas estatales. Para cada segmento, el dimensionamiento del mercado y los pronósticos se basan en los ingresos (USD).

| ����������� |

| Nuclear |

| Energías Renovables |

| Hasta 100 MW (recursos de energía distribuida, microrred) |

| 100 a 499 MW |

| Por encima de 500 MW |

| Servicios Públicos Regulados |

| Productores Independientes de Energía |

| Energía Cautiva Industrial |

| Sector Público y Empresas Estatales |

| Por Tecnología | ��é���������� |

| Nuclear | |

| Energías Renovables | |

| Por Banda de Capacidad | Hasta 100 MW (recursos de energía distribuida, microrred) |

| 100 a 499 MW | |

| Por encima de 500 MW | |

| Por Usuario Final | Servicios Públicos Regulados |

| Productores Independientes de Energía | |

| Energía Cautiva Industrial | |

| Sector Público y Empresas Estatales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de EPC de generación de energía en Filipinas?

El tamaño del mercado de EPC de generación de energía en Filipinas alcanzó USD 3,34 mil millones en 2026 y está previsto que aumente a USD 5,31 mil millones para 2031.

¿Qué segmento se está expandiendo más rápidamente?

Los proyectos de energía renovable avanzan a una CAGR del 14,9%, impulsados por un sólido apoyo de políticas y acuerdos corporativos de compra de energía.

¿Por qué los proyectos de energía solar flotante están ganando atención?

Los sistemas flotantes evitan los obstáculos de uso del suelo, ofrecen factores de capacidad un 8% más altos que los sistemas de montaje en tierra y conservan el agua de los embalses.

¿Qué papel desempeñan los acuerdos corporativos de compra de energía?

Los operadores de centros de datos a hiperescala firman acuerdos de compra de energía plurianuales que exigen estrictas garantías de rendimiento y aceleran los plazos de nuevos proyectos.

¿Cómo afecta el riesgo cambiario a los contratistas de EPC?

Una depreciación del peso del 5,8% entre 2023 y 2025 elevó los costos de los equipos importados, comprimiendo los márgenes en los contratos de precio fijo.

¿Qué regiones presentan mayor oportunidad de EPC?

Luzón domina el gasto actualmente, pero Visayas y Mindanao están acelerando a medida que las nuevas interconexiones integran la red nacional.

Última actualización de la página el: