Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía para Centros de Datos de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 462.90 Millones de dólares |

| Tamaño del Mercado (2026) | 519.75 Millones de dólares |

| Tamaño del Mercado (2031) | 927.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

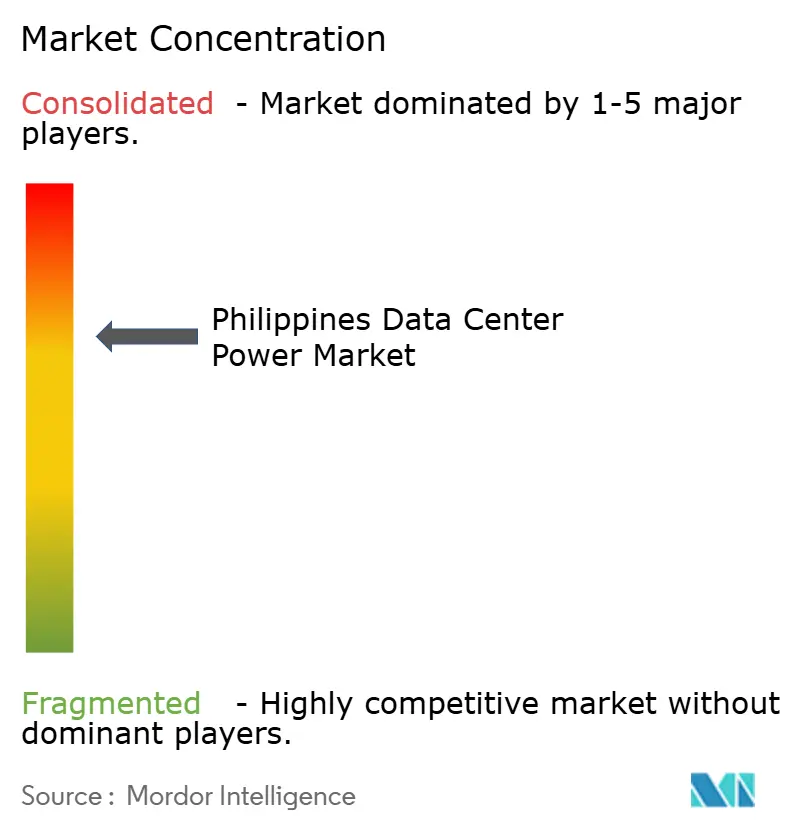

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Filipinas por ���ϲ�����

Se espera que el tamaño del mercado de energía para centros de datos de Filipinas crezca de USD 462,90 millones en 2025 a USD 519,75 millones en 2026, y se prevé que alcance USD 927,23 millones en 2031 a una CAGR del 12,28% durante el período 2026-2031. La expansión está respaldada por una adopción más rápida de la nube, un auge de proyectos de hiperescala y planes gubernamentales para añadir 1 gigavatio de capacidad de centros de datos para 2029. La simplificación de los permisos para energías renovables, un proceso de aprobación acelerada por valor de PHP 639 mil millones y la Ventanilla Única Virtual de Energía están reduciendo los plazos de entrega para nuevos activos de energía. La volatilidad del precio de la energía en marzo de 2025, que osciló entre PHP 2,73 y PHP 5,34 por kWh, puso de relieve la necesidad de una capacidad de respaldo estable. A medida que los operadores de hiperescala insisten en diseños energéticamente eficientes, la demanda de sistemas de alimentación ininterrumpida (SAI) avanzados, unidades de distribución de energía (UDE) y soluciones de microrredes híbridas está ganando impulso. La presión competitiva se mantiene moderada: Schneider Electric, Vertiv y Eaton gozan de un sólido reconocimiento de marca, aunque las alianzas locales y la calidad del servicio suelen ser determinantes en la adjudicación de contratos.

Conclusiones Clave del Informe

- Por componente, los Sistemas SAI lideraron con el 28,74% de la participación del mercado de energía para centros de datos de Filipinas en 2025, mientras que se prevé que las Unidades de Distribución de Energía registren una CAGR del 16,07% hasta 2031.

- Por tipo de centro de datos, los Proveedores de Colocación mantuvieron una participación de ingresos del 53,60% en 2025; se prevé que los Proveedores de Servicios en la Nube/Hiperescala se aceleren a una CAGR del 16,84% hasta 2031.

- Por tamaño, las instalaciones Grandes representaron el 30,12% del tamaño del mercado de energía para centros de datos de Filipinas en 2025, mientras que se prevé que la categoría Mega se expanda a una CAGR del 17,82%.

- Por nivel de clasificación, el Nivel III capturó el 53,55% de la participación del tamaño del mercado de energía para centros de datos de Filipinas en 2025; se proyecta que las instalaciones de Nivel IV crezcan a una CAGR del 15,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Construcción de infraestructura de hiperescala para servicios en la nube | +2.8% | Nacional, concentrado en Metro Manila y Luzón Central | Mediano plazo (2-4 años) |

| Modernización de SAI impulsada por costos en Metro Manila | +1.9% | Metro Manila y provincias circundantes | Corto plazo (≤ 2 años) |

| Densificación acelerada de la red de fibra óptica | +1.5% | Nacional, con prioridad en centros urbanos | Mediano plazo (2-4 años) |

| Microrredes híbridas de energía renovable para centros de datos periféricos | +1.2% | Áreas provinciales y comunidades insulares | Largo plazo (≥ 4 años) |

| Incentivos fiscales verdes para generadores de alta eficiencia | +0.8% | Nacional, con enfoque en zonas industriales | Mediano plazo (2-4 años) |

| Despliegue de centros de datos modulares en torres de telecomunicaciones | +0.6% | Nacional, con prioridad en regiones desatendidas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Construcción de infraestructura de hiperescala para servicios en la nube

La instalación STT Fairview 1 de ST Telemedia, con una inversión de USD 1.000 millones y 124 MW, inaugurada en 2025, estableció un nuevo récord local de inversión en un único emplazamiento.[1]STT GDC confirmó la apertura en el segundo trimestre de 2025 de su instalación de 124 MW en Fairview STT GDC El Parque Tecnológico Narra de 300 MW de ENDECGROUP, previsto para finales de 2026, demuestra que los operadores de hiperescala consideran ahora el archipiélago como una alternativa a centros saturados como Singapur. Alibaba Cloud inauguró su primer sitio en 2024 y cinco proveedores estadounidenses están evaluando reservas de terreno para futuras construcciones. Cada megavatio adicional de espacio de hiperescala genera entre USD 7 y 12 millones en gasto en equipos de energía, creando una demanda sostenida de SAI y unidades de distribución de energía de alta eficiencia. Estos proyectos elevan la densidad media de bastidores y presionan a los proveedores para que ofrezcan soluciones preparadas para cargas de trabajo de inteligencia artificial que a menudo superan los 30 kW por bastidor.

Modernización de SAI impulsada por costos en Metro Manila

El pico tarifario de marzo de 2025 obligó a muchos operadores de colocación heredados a adelantar los ciclos de sustitución de sus flotas de SAI de la era 2010. El DELPHYS XM de Socomec, con un 99% de eficiencia y una huella de 0,8 m², ilustra cómo los proveedores apuntan a sitios con restricciones de espacio y energía.[2]Equipo Editorial de Socomec, "DELPHYS XM: SAI con 99 por ciento de eficiencia," socomec.com El asesoramiento de Vertiv sobre el ajuste de SAI durante los eventos de calor récord en 2024 también impulsó actualizaciones que redujeron las pérdidas de energía y las cargas de refrigeración. La demanda de modernización es más intensa en Metro Manila, donde 20 instalaciones albergan más del 60% de la capacidad nacional de bastidores y los operadores buscan un menor índice de eficiencia energética para defender sus márgenes. La actividad de sustitución impulsa un mercado de servicios en crecimiento para contratos de puesta en marcha y monitoreo remoto.

Densificación acelerada de la red de fibra óptica

El nuevo centro de datos de PLDT en Clark añadió 1.200 bastidores y eleva su parque de bastidores por encima de 8.000, resultado directo de la densificación de las redes troncales. Las dos construcciones de Nivel III de Converge ICT, con un total de 1.500 bastidores, subrayan la integración de los servicios de fibra de última milla y centros de datos. El gasto gubernamental del 5-6% del PIB en conectividad hasta 2028 impulsa a los operadores a expandirse hacia ciudades secundarias.[3]Autores del Banco Asiático de Desarrollo, "Perspectivas del Gasto en Infraestructura Pública 2025-2028," adb.org La computación periférica en torres 5G aumenta la demanda de bloques de energía compactos; el SmartAisle 3 de Vertiv soporta cargas de 120 kW en un único gabinete. La penetración de la fibra en los centros provinciales se traduce, por tanto, en una necesidad dispersa de sistemas de energía resilientes y de rápido despliegue.

Microrredes híbridas de energía renovable para centros de datos periféricos

El Departamento de Energía ha otorgado ocho franquicias de microrredes en Cebú, Quezón y Palawan que combinan energía solar, baterías y diésel para abastecer a grupos remotos. La planta de energía solar de 1,4 MW más almacenamiento de 2,3 MWh de Sabang Renewable Energy en Palawan muestra una plantilla comercial temprana. Los estudios sobre las Islas Polillo sugieren que las combinaciones híbridas reducen el costo de generación un 42,01% al tiempo que elevan la participación renovable al 80% según la revista Energies. La Ley de Sistemas de Microrredes otorga apoyo tarifario por 20 años, reduciendo el riesgo de recuperación de la inversión para los inversores. Estos esquemas se alinean con los operadores de torres de telecomunicaciones que instalan nodos periféricos que necesitan independencia energética fuera de la red.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado CAPEX y OPEX del cumplimiento de Nivel III/IV | -2.1% | Nacional, con mayor impacto en áreas provinciales | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica y volatilidad del precio del diésel | -1.8% | Nacional, con impacto agudo en Bisayas y Mindanao | Corto plazo (≤ 2 años) |

| Retrasos en la autorización del Departamento de Energía para generadores de más de 1 MW | -1.3% | Nacional, afectando proyectos a gran escala | Mediano plazo (2-4 años) |

| Escasez de contratistas eléctricos de Nivel 3 fuera de la Región de la Capital Nacional | -0.9% | Áreas provinciales fuera de Metro Manila | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Elevado CAPEX y OPEX del cumplimiento de Nivel III/IV

La expansión de Nivel III de Converge ICT en Metro Manila y Pampanga pone de relieve la prima del 40% en CAPEX asociada a las rutas de energía redundantes y los suministros de servicios públicos duales. El parque TIA-942 Rated 3 de PLDT de 26,5 MW requirió aproximadamente USD 8-10 millones por megavatio adicional de infraestructura de energía. Los operadores provinciales más pequeños se enfrentan a un obstáculo mayor porque la densidad de ingresos es inferior a la de la capital. Los costos continuos aumentan a medida que los generadores redundantes, las cadenas de SAI y los equipos de conmutación exigen equipos de mantenimiento especializados que siguen siendo escasos fuera de Luzón. Como resultado, muchas ciudades de segundo nivel aún dependen de instalaciones de Nivel II que limitan la captación de inquilinos financieros y de nube.

Inestabilidad de la red eléctrica y volatilidad del precio del diésel

La red eléctrica de Luzón emitió su primera alerta amarilla de 2025 cuando solo 659 MW de margen de reserva separaban el suministro de los apagones. Las interrupciones forzadas que afectaron a 3.362,3 MW de capacidad, más 19 plantas al final de su vida útil retiradas en 2024, agravan el riesgo según el South China Morning Post. Los precios al contado en horas pico se dispararon a PHP 12,15 por kWh en marzo de 2025, haciendo que la operación de grupos electrógenos fuera el mal menor a pesar de las elevadas facturas de combustible. Las instalaciones de Bisayas son las más vulnerables porque importan energía de Mindanao, pero aun así se enfrentan a un déficit de suministro. Los operadores, por tanto, mantienen grandes inventarios de diésel, exponiéndose a las fluctuaciones de los precios de las materias primas que reducen los márgenes de beneficio y complican la planificación a largo plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

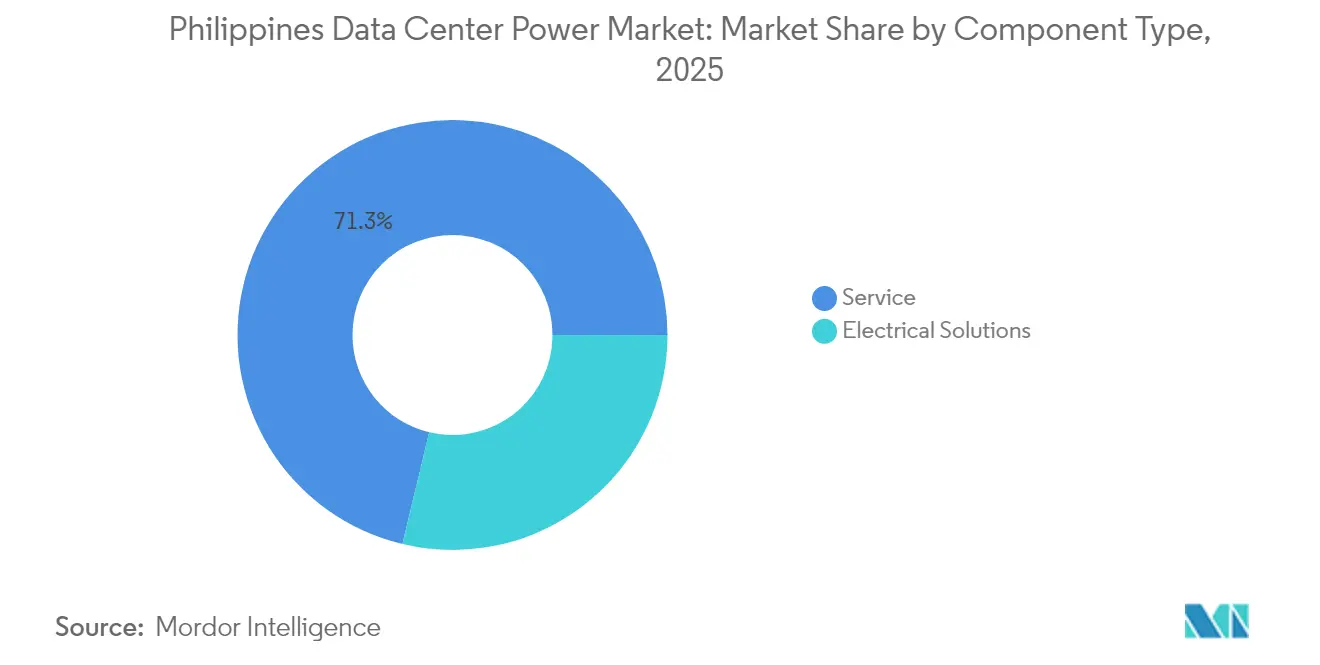

Por Componente: Los Sistemas SAI anclan la modernización

Los Sistemas SAI mantuvieron el 28,74% de la participación del mercado de energía para centros de datos de Filipinas en 2025 debido a su papel vital en la protección de las cargas de TI frente a frecuentes eventos en la red eléctrica, según Manila Standard. El lanzamiento de un único centro de hiperescala de 124 MW puede elevar la demanda de SAI en USD 350-400 millones, lo que impulsa a los proveedores globales a localizar sus inventarios. Las unidades de distribución de energía registran una CAGR del 16,07% gracias a los diseños de hiperescala que requieren un monitoreo refinado de ramificaciones y equilibrio de carga. Los equipos de conmutación, los interruptores de transferencia y los paneles de distribución de energía remota siguen siendo componentes estándar, pero su crecimiento queda por detrás del segmento de monitoreo avanzado. Los generadores siguen siendo relevantes, aunque los proyectos piloto de gas e hidrógeno avanzan lentamente en los parques industriales de Luzón.

Los sistemas de almacenamiento de energía registran una adopción más rápida donde las microrredes híbridas combinan energía solar y baterías para limitar el tiempo de funcionamiento de los grupos electrógenos. El DELPHYS XM de 0,8 m² de Socomec muestra cómo los proveedores abordan simultáneamente los objetivos de espacio y sostenibilidad. Los ingresos por servicios —instalación, puesta en marcha, mantenimiento preventivo— escalan en paralelo a medida que los operadores se orientan hacia contratos de soporte basados en resultados. El mercado de energía para centros de datos de Filipinas, por tanto, recompensa a los proveedores que pueden combinar hardware con servicios de ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Centro de Datos: La colocación sigue liderando, la hiperescala en ascenso

Los proveedores de colocación controlaron el 53,60% del mercado de energía para centros de datos de Filipinas en 2025, una participación construida sobre la neutralidad de operadores y la diversidad de inquilinos. El NARRA1 de Digital Edge en Manila está calificado como el sitio de mayor eficiencia energética y neutralidad de operadores del país, lo que subraya las economías de escala en los modelos compartidos. Las instalaciones empresariales y periféricas completan la combinación, atendiendo a bancos y operadores de telecomunicaciones que necesitan baja latencia local.

Las construcciones de hiperescala avanzan más rápido, con una CAGR prevista del 16,84% y proyectos de megaproyectos en Luzón Central. STT Fairview 1 con 124 MW y el VITRO Sta. Rosa de 50 MW de PLDT ilustran cómo los operadores de telecomunicaciones establecidos se orientan hacia servicios de unidades de procesamiento gráfico como servicio alineados con la demanda de inteligencia artificial. Estos sitios de gran intensidad de capital comprimen los ciclos de construcción a menos de 24 meses, elevando el listón para la entrega coordinada de energía, refrigeración y fibra. Los modelos híbridos, donde un ala de colocación coexiste con salas dedicadas para un único inquilino de hiperescala, están emergiendo para equilibrar el riesgo de utilización.

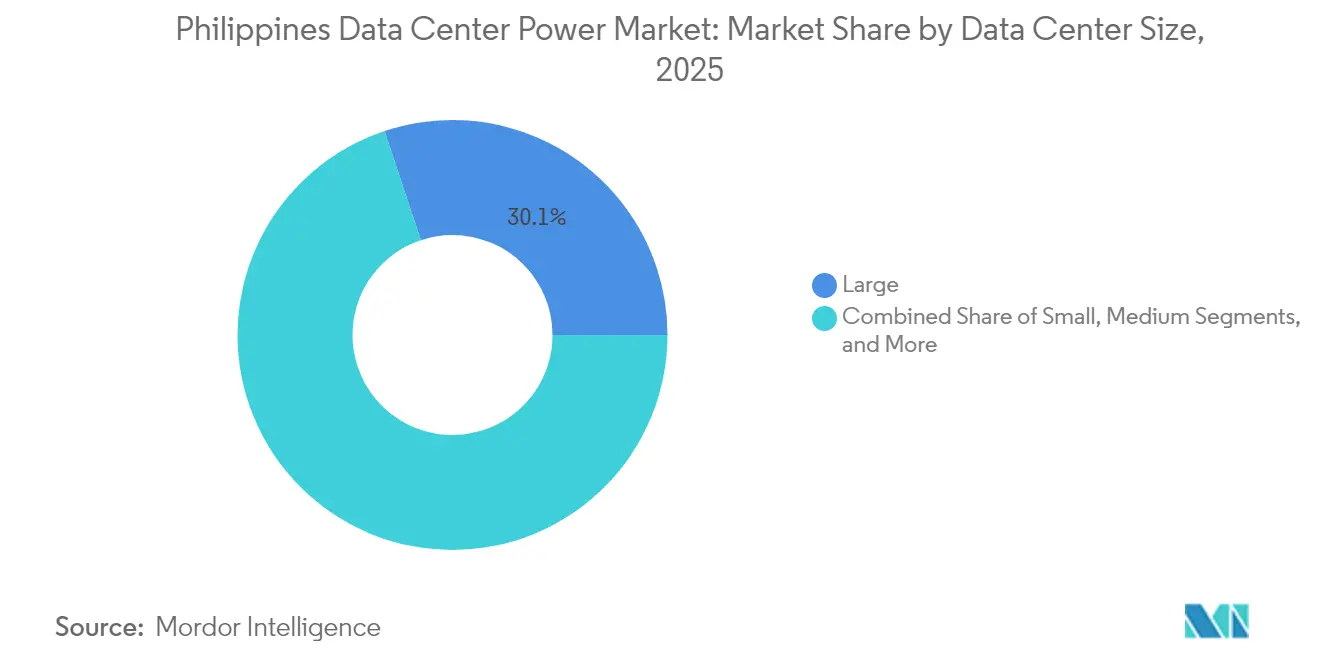

Por Tamaño de Centro de Datos: Las instalaciones grandes mantienen su posición, las mega instalaciones escalan

Las instalaciones grandes mantuvieron una participación del 30,12% del tamaño del mercado de energía para centros de datos de Filipinas en 2025, ya que las primeras construcciones generalmente alcanzaban un máximo de 50 MW. Siguen captando un gasto constante en renovaciones de inquilinos de telecomunicaciones y empresas. Sin embargo, se proyecta que las instalaciones mega registren una CAGR del 17,82% hasta 2031, lo que refleja la decisión estratégica de los operadores globales de asegurar terrenos contiguos y conexiones a la red con años de antelación. El Parque Tecnológico Narra de 300 MW de ENDECGROUP redefine los límites de capacidad locales y es probable que impulse una escala similar en las provincias adyacentes.

Las huellas masivas y medianas siguen siendo relevantes donde la zonificación, el acceso a la red o los perfiles de demanda no justifican inversiones de escala mega. Los nodos periféricos pequeños proliferan en torres de 5 GWh a lo largo de las islas, apoyándose en formatos de centros de datos modulares que integran SAI, gestión térmica y seguridad en un único bastidor. La industria de energía para centros de datos de Filipinas exhibe, por tanto, una doble vía: grandes campus urbanos por un lado, y micrositios ágiles por el otro.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Nivel de Clasificación: El Nivel III domina, el Nivel IV gana terreno

Los diseños de Nivel III capturaron el 53,55% del tamaño del mercado de energía para centros de datos de Filipinas en 2025 porque ofrecen un tiempo de actividad del 99,982% a un costo manejable, un punto óptimo para los inquilinos de colocación y banca, según PLDT Enterprise. Los operadores optimizan para el mantenimiento concurrente en lugar de la tolerancia total a fallos, reduciendo tanto los gastos de construcción como los de operación. Las instalaciones de Nivel I y II siguen atendiendo cargas de recuperación ante desastres y no críticas para la misión en zonas provinciales.

La demanda de Nivel IV está aumentando con los mandatos de inteligencia artificial, tecnología financiera y nube internacional, con una perspectiva de CAGR del 15,96%. La mayor fiabilidad requiere suministros de energía independientes duales, cadenas de SAI en espejo y equipos de conmutación activo-activo, todo lo cual eleva el costo por megavatio. ST Telemedia incorpora enfriadores energéticamente eficientes y acuerdos de compra de energía renovable para compensar la prima STT GDC. Mientras las penalizaciones por tiempo de inactividad sigan siendo severas, los clientes de primer nivel tolerarán el gasto adicional, manteniendo el Nivel IV en una trayectoria ascendente.

Análisis Geográfico

Metro Manila alberga aproximadamente 20 centros de datos activos operados por siete operadores, lo que la convierte en el ancla del mercado de energía para centros de datos de Filipinas. Su proximidad a siete puntos de aterrizaje de cables submarinos y la mayor base de mano de obra cualificada sostienen flujos de inversión constantes, según Baxtel. Luzón Central, especialmente Clark y Tarlac, es el corredor de más rápido crecimiento debido a la disponibilidad de terreno, las zonas de energía renovable y los incentivos que reducen el tiempo de construcción hasta en seis meses, según la Agencia de Noticias Filipina. STT Fairview 1 y el Parque Tecnológico Narra juntos añaden casi 450 MW de capacidad comprometida combinada, lo que subraya el desplazamiento hacia el norte de la capital.

Bisayas y Mindanao muestran un interés incipiente a pesar de las limitaciones de la red eléctrica. El almacenamiento de baterías de 20-40 MWh planificado por Meralco PowerGen en Cebú tiene como objetivo estabilizar los eventos de frecuencia local y podría desbloquear construcciones de colocación cerca de los centros tecnológicos en el sur de Manila, según Standard. Las microrredes respaldadas por el Departamento de Energía en Palawan y Quezón proporcionarán electricidad fiable para pequeños nodos periféricos que atienden a grupos de turismo y tecnología agrícola, según fuentes consultadas.

Los vientos de cola de las políticas son importantes. El proceso de aprobación acelerada de la Junta de Inversiones canaliza PHP 639 mil millones hacia activos de energía limpia, favoreciendo a las provincias que pueden garantizar suministros de energía renovable a los nuevos centros de datos, según la Agencia de Noticias Filipina. El gasto gubernamental en infraestructura equivale al 5-6% del PIB, con una parte considerable destinada a autopistas digitales que conectan Cebú, Dávao y Baguio a través de nuevos ramales de fibra, según el Banco Asiático de Desarrollo. Estos factores contribuyen a extender el mercado de energía para centros de datos de Filipinas más allá del estatus tradicional de centro metropolitano.

Panorama Competitivo

Schneider Electric, Vertiv y Eaton mantienen el liderazgo aprovechando la profundidad de su cartera de productos global, el almacenamiento local y los equipos de servicio certificados. El interruptor MasterPacT MTZ Active de Schneider con sensores integrados posiciona a la empresa para la Industria 4.0 y las modernizaciones de centros de datos, según Manila Standard. Vertiv se diferencia a través de los kits micro-modulares SmartAisle que comprimen el tiempo de despliegue para bancos y el sector sanitario, según Manila Standard. Eaton se centra en módulos SAI de iones de litio que reducen la huella y los intervalos de mantenimiento.

Las alianzas locales son igualmente decisivas. STT GDC Philippines combina equipos de conmutación de Schneider con contratos de energía de Meralco para agilizar las interconexiones a la red, según la Agencia de Noticias Filipina. PLDT recurre a First Gen para al menos 180 MW de suministro renovable, vinculando los sitios existentes a un perfil de red más limpio, según la Agencia de Noticias Filipina. Estas alianzas permiten a ambas partes superar rápidamente los obstáculos de licencias, talento y logística.

La oportunidad de espacio en blanco reside en las construcciones periféricas provinciales donde pocos operadores establecidos tienen una presencia sólida. Los nuevos participantes que lleguen con soluciones híbridas llave en mano de energía solar, baterías y diésel, o con bloques modulares listos para inteligencia artificial, pueden ganar cuota sin enfrentarse directamente a los actores consolidados en Metro Manila. El mercado de energía para centros de datos de Filipinas, por tanto, recompensará los modelos de servicio flexibles, no la mera amplitud de la cartera de productos.

Líderes de la Industria de Energía para Centros de Datos de Filipinas

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: PLDT inauguró el centro de hiperescala Vitro Sta. Rosa con una capacidad inicial de 50 MW y características de unidades de procesamiento gráfico como servicio

- Abril de 2025: El Presidente Marcos inauguró la Fábrica Giga StB, la primera planta filipina de baterías de fosfato de hierro y litio con una producción de 300 MWh y un plan de inversión futura de PHP 10.000 millones

- Marzo de 2025: Beeinfotech lanzó la instalación híbrida PH HIVE en Manila, con 3.600 bastidores bajo la clasificación Nivel 3+

- Marzo de 2025: ABB comprometió USD 120 millones para ampliar la capacidad de interruptores de baja tensión en Estados Unidos, mejorando el suministro para los clientes de centros de datos en Asia

- Febrero de 2025: Schneider Electric reportó sólidos resultados de 2024 vinculados a la demanda global de centros de datos.

- Enero de 2025: SolX Technologies e YCO Cloud presentaron la construcción de hiperescala Malvar One en Batangas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de energía para centros de datos de Filipinas como todos los ingresos obtenidos de la infraestructura eléctrica que garantiza electricidad limpia y continua dentro de los centros de datos locales. Esto abarca sistemas de alimentación ininterrumpida de fabricación industrial, generadores diésel o de gas, unidades de distribución de energía, equipos de conmutación, interruptores de transferencia, paneles de distribución de energía remota y complementos de almacenamiento de energía vendidos tanto para nuevas construcciones como para renovaciones.

Exclusión del alcance. Los equipos de refrigeración, los servidores de TI, la construcción mecánica y las tarifas de electricidad al por menor quedan fuera de este mercado.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas SAI

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Distribución de Energía Remota

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Formación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centros de Datos Empresariales y Periféricos

- Por Tamaño de Centro de Datos

- Centros de Datos de Pequeño Tamaño

- Centros de Datos de Mediano Tamaño

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel de Clasificación

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Nuestros analistas primero mapean la huella de centros de datos del país utilizando información pública del Departamento de Tecnología de la Información y las Comunicaciones, la Autoridad de Estadística de Filipinas y la Comisión Reguladora de Energía. Luego la relacionan con estadísticas de importación, permisos de construcción y presentaciones arancelarias. Los informes anuales, las presentaciones para inversores y los planes de expansión de la red eléctrica de Luzón proporcionan indicios sobre la base instalada, mientras que D&B Hoovers y Dow Jones Factiva nos ayudan a seguir las tendencias de ingresos de los proveedores. Los boletines de asociaciones comerciales de la Asociación de Computación en la Nube de Asia y las revistas del IEEE aclaran las normas de eficiencia y los factores de conversión. Las fuentes mencionadas ilustran la amplitud consultada; también se revisaron muchos activos públicos y de suscripción adicionales.

Investigación Primaria

Hablamos con operadores de instalaciones en Metro Manila y Cebú, consultores de ingeniería regionales, proveedores de SAI y generadores, y reguladores de servicios públicos. Su perspectiva precisó las bandas de precios unitarios, la densidad de energía típica y los calendarios de puesta en marcha, cubriendo las lagunas dejadas por los datos públicos.

Dimensionamiento del Mercado y Previsión

���ϲ����� construye un modelo descendente que parte de los megavatios de capacidad activa y planificada, los multiplica por el costo estándar de equipos de energía por megavatio, y luego se contrasta con una consolidación ascendente de los envíos de proveedores recopilados durante las entrevistas. Las variables clave incluyen la nueva superficie de centros de datos, la densidad de energía promedio, el valor de importación de equipos SAI, las perspectivas del precio del diésel, los objetivos de energía renovable y los proyectos de hiperescala anunciados. Una regresión multivariante que vincula estos impulsores con el gasto histórico proporciona el año base, tras lo cual el análisis de escenarios y el suavizado exponencial guían la previsión 2025-2030. Cuando los datos de los proveedores son parciales, la interpolación utiliza referencias de precios medianos acordadas con los expertos.

Validación de Datos y Ciclo de Actualización

Antes de la publicación, los analistas sénior contrastan el modelo con los registros aduaneros, las aprobaciones de conexión a la red y las reservas reportadas por los proveedores. Las anomalías desencadenan una nueva encuesta. Los informes se actualizan cada año, con actualizaciones intermedias cuando se producen anuncios de capacidad relevantes.

Por Qué la Base de Referencia de Energía para Centros de Datos de Filipinas de Mordor Merece Confianza

Las estimaciones publicadas suelen variar porque cada empresa selecciona sus propios límites de mercado, factores de escalada y cadencia de actualización.

Las diferencias en si se incluyen los ingresos por servicios, las categorías parciales de equipos o los ajustes de divisas explican la mayoría de las brechas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 462,9 millones (2025) | ||

| 462,9 millones (2024) | Consultora Global A | Mantiene los valores del año base, omite el incremento de ingresos por servicios |

| 411,5 millones (2025) | Boletín de la Industria B | Se basa en una encuesta limitada de proveedores, excluye los servicios posventa |

| 633 millones (2024) | Consultora Regional C | Captura la construcción total y el hardware de TI, no los equipos de energía de forma aislada |

La comparación muestra que mientras otros amplían el alcance u omiten segmentos de ingresos clave, nuestra definición rigurosa, la validación de múltiples fuentes y la actualización anual ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía para centros de datos de Filipinas en 2026?

El mercado está valorado en USD 519,75 millones en 2026 y se proyecta que alcance USD 927,23 millones en 2031 con una CAGR del 12,28% durante el período 2026-2031.

¿Qué componente lidera el gasto?

Los Sistemas SAI ocupan el primer lugar con una participación de mercado del 28,74% debido a los generalizados problemas de fiabilidad de la red eléctrica.

¿Dónde se están construyendo la mayoría de los nuevos sitios de hiperescala?

Metro Manila sigue siendo dominante, pero las provincias de Luzón Central, como Tarlac y Pampanga, están atrayendo ahora los proyectos de nueva construcción más grandes.

¿Cuál es la principal restricción que enfrentan los operadores?

Los elevados costos de capital y operativos para cumplir con los estándares de Nivel III y IV, especialmente fuera de los principales centros urbanos, frenan a los nuevos participantes.

¿Cómo influye la expansión de la fibra óptica en la demanda de energía?

La rápida densificación de la fibra impulsa instalaciones periféricas que requieren bloques de energía compactos y de alta eficiencia, elevando la demanda de SAI modulares, unidades de distribución de energía y microrredes.

¿Qué empresas son líderes del mercado en equipos de energía?

Schneider Electric, Vertiv y Eaton ostentan una participación significativa, complementada por alianzas locales que agilizan la entrega de proyectos.

Última actualización de la página el: