Tamaño y �ʲ����پ������貹����ó�� del Mercado de Envases Plásticos en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

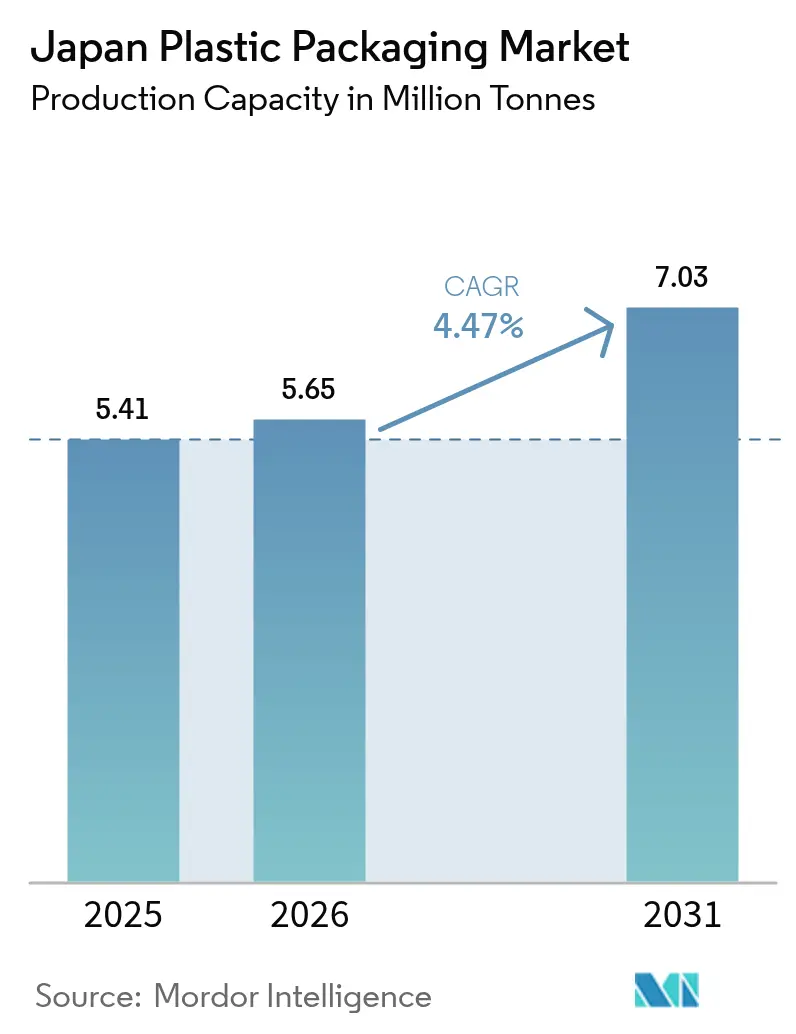

| Tamaño del mercado en el año base (2025) | 5.41 Millones de toneladas |

| Volumen del Mercado (2026) | 5.65 Millones de toneladas |

| Volumen del Mercado (2031) | 7.03 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Plásticos en Japón por ���ϲ�����

El tamaño del mercado de envases plásticos en Japón fue valorado en 5,41 millones de toneladas en 2025 y se estima que crecerá desde 5,65 millones de toneladas en 2026 hasta alcanzar 7,03 millones de toneladas en 2031, a una CAGR del 4,47% durante el período de pronóstico (2026-2031). La demanda persistente de los centros de cumplimiento del comercio electrónico, el creciente consumo farmacéutico entre los ciudadanos de mayor edad y los compromisos de los propietarios de marcas con los objetivos de economía circular sustentan esta trayectoria de crecimiento.[1]Instituto de Gestión de Residuos Plásticos, "Reciclaje de plásticos en Japón," pwmi.or.jp Los convertidores de película flexible se benefician del auge de la alimentación en línea y el comercio minorista especializado, mientras que los proveedores de resina se benefician de los programas de botellas ligeras que estabilizan los volúmenes de PET a pesar de los objetivos de reducción de material. Los subsidios nacionales para proyectos piloto de reciclaje químico amplían las opciones de materia prima, aunque las amplias tarifas de Responsabilidad Extendida del Productor (REP) intensifican el control de costos en toda la cadena de valor. Los mercados laborales ajustados aceleran la automatización, impulsando a los pequeños convertidores hacia fusiones con grupos integrados que pueden financiar la robótica y los sistemas de calidad basados en datos.

Conclusiones Clave del Informe

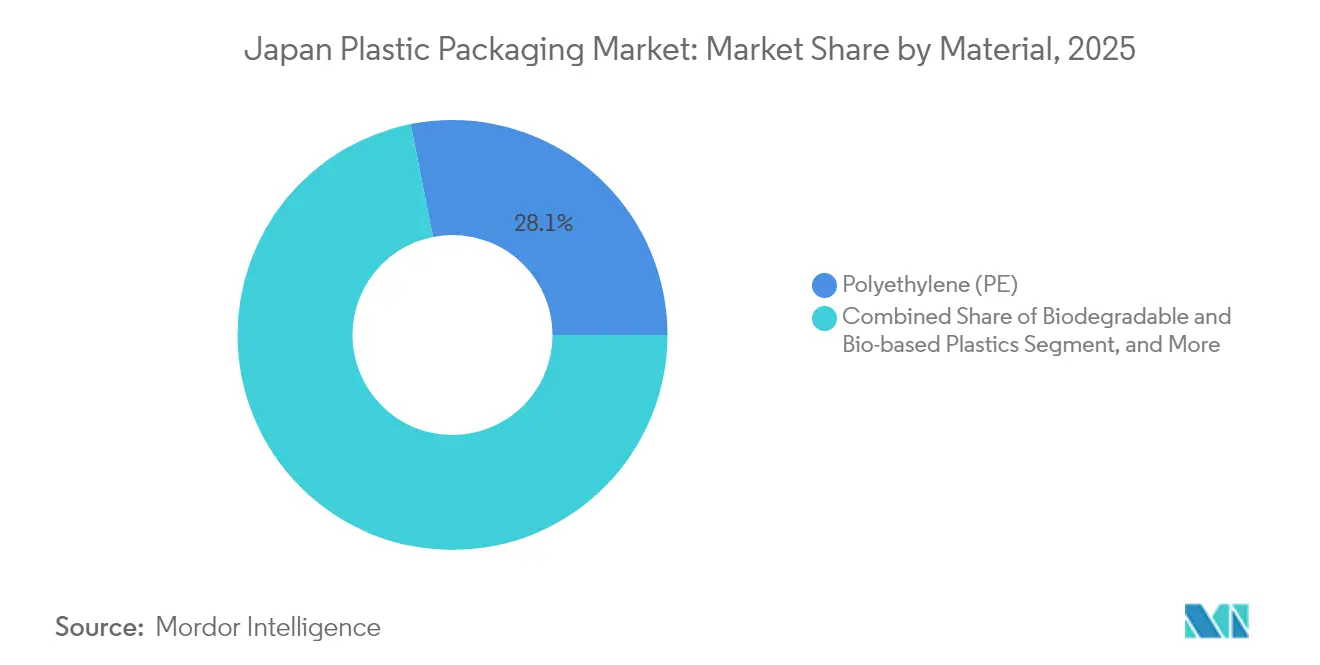

- Por material, el polietileno representó el 28,12% de la participación del mercado de envases plásticos en Japón en 2025; los plásticos de base biológica, aunque por debajo del 5% del tonelaje actual, registran la CAGR más rápida del 4,93% hasta 2031.

- Por tipo, el segmento flexible representó el 53,85% del tamaño del mercado de envases plásticos en Japón en 2025 y lidera el crecimiento previsto con una CAGR del 5,84% hasta 2031.

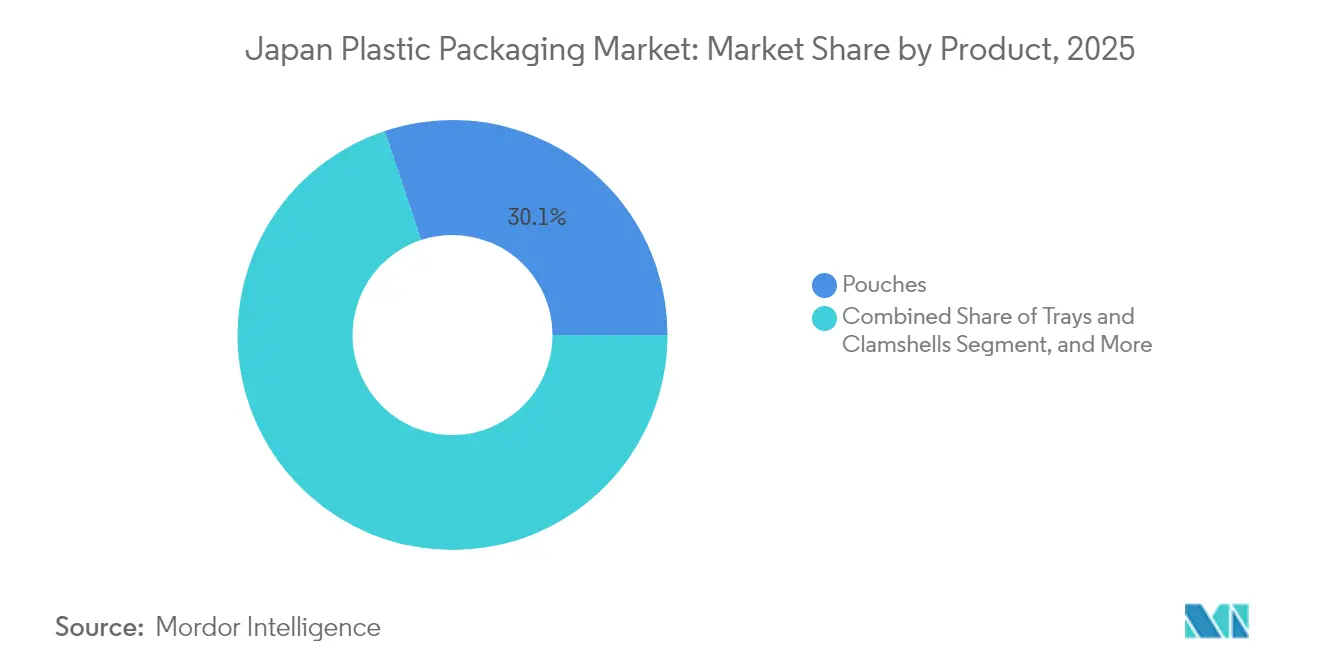

- Por producto, las bolsas lideraron con el 30,10% del tamaño del mercado de envases plásticos en Japón en 2025 y crecen más rápido con una CAGR del 5,21% hasta 2031.

- Por usuario final, las aplicaciones alimentarias captaron el 29,10% de la participación del mercado de envases plásticos en Japón en 2025; el cuidado personal registra la CAGR más alta del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Plásticos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del comercio electrónico que impulsa la demanda de envases flexibles de alta barrera | +0.8% | A nivel nacional, más fuerte en el corredor Tokio-Osaka | Mediano plazo (2-4 años) |

| Envejecimiento de la población que incrementa la demanda de formatos de blíster y bolsa para farmacéuticos | +0.6% | A nivel nacional, mayor en prefecturas rurales | Largo plazo (≥ 4 años) |

| Reducción de peso de botellas PET para bebidas que disminuye costos e impulsa volúmenes | +0.4% | A nivel nacional, centros de PET en Kansai y Kanto | Corto plazo (≤ 2 años) |

| Auge de los alimentos de conveniencia que aumenta el uso de bolsas retort | +0.5% | Grandes áreas urbanas | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para plantas piloto de reciclaje químico | +0.3% | Complejos de Chiba, Mizushima y Osaka | Largo plazo (≥ 4 años) |

| Difusión de películas de material único recubiertas con plasma para los objetivos de reciclabilidad de 2030 | +0.2% | Centros de I+D a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento del Comercio Electrónico que Impulsa la Demanda de Envases Flexibles de Alta Barrera

Los volúmenes de paquetes gestionados por Japan Post y los mensajeros privados continúan batiendo récords, lo que lleva a los minoristas en línea a especificar envases que soporten la distribución en múltiples etapas sin sobreempaquetar. Los productores de película responden con estructuras multicapa que combinan EVOH y mLLDPE que ofrecen un rendimiento de barrera al oxígeno con un calibre reducido, recortando así las emisiones logísticas y el costo de flete por unidad.[2]EY Japón, "Estrategia de envases plásticos flexibles sostenibles," ey.com El resultado son ganancias de volumen constantes para los convertidores especializados en laminación e impresión digital, consolidando el canal de comercio electrónico como el único nodo de nueva demanda más grande para el mercado de envases plásticos en Japón.

Envejecimiento de la Población que Incrementa la Demanda de Formatos de Blíster y Bolsa para Farmacéuticos

Los ciudadanos de 65 años o más representan ahora más del 29% de la población de Japón, lo que eleva los volúmenes de prescripciones y el uso de suplementos de venta libre. Los envasadores farmacéuticos reportan un crecimiento de volumen de dos dígitos para blísteres de empuje con señales táctiles y bolsas de fácil apertura que ayudan a los adultos mayores con fuerza de agarre reducida. Las reformas regulatorias que fomentan la atención domiciliaria intensifican la necesidad de envases de cumplimiento de dosis unitaria, una tendencia que inyecta una demanda resiliente en el mercado de envases plásticos en Japón.

Reducción de Peso de Botellas PET para Bebidas que Disminuye Costos e Impulsa Volúmenes

Los líderes nacionales de bebidas han reducido el peso promedio de las botellas en aproximadamente un 20% desde 2020, manteniendo al mismo tiempo la estabilidad en los estantes. Los ahorros de material crean margen para promociones de precios que defienden la participación de mercado frente a las latas de aluminio y el vidrio. Los convertidores se benefician porque las ventas unitarias aumentan incluso cuando la resina por botella disminuye, manteniendo el consumo agregado de PET aproximadamente estable. El mercado de envases plásticos en Japón, por lo tanto, disfruta de un aislamiento de volumen a pesar de los objetivos de sostenibilidad que enfatizan la reducción de material.

Auge de los Alimentos de Conveniencia que Aumenta el Uso de Bolsas Retort

Los consumidores urbanos con agendas ocupadas favorecen cada vez más las comidas listas para calentar y comer de las tiendas de conveniencia. Las bolsas retort extienden la vida útil hasta 18 meses sin refrigeración, liberando a los minoristas de las limitaciones de espacio en la cadena de frío. Los productores adoptan construcciones de polipropileno puro que soportan la esterilización a 121 °C y al mismo tiempo califican para las corrientes de reciclaje de material único. La demanda de bolsas retort asegura una tasa de crecimiento superior a la del mercado para las bolsas, reforzando el liderazgo de los envases flexibles dentro del mercado de envases plásticos en Japón.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas más estrictas de Responsabilidad Extendida del Productor sobre los plásticos de un solo uso | -0.7% | Todos los municipios, más alto en los distritos de Tokio | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia alternativas de papel y vidrio | -0.4% | Comercio minorista premium en las principales ciudades | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero plástico por parte de los principales grupos de bienes de consumo de rápida rotación | -0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Volatilidad en los precios de la nafta que perturba la economía de costos de la resina | -0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Tarifas Más Estrictas de Responsabilidad Extendida del Productor sobre los Plásticos de Un Solo Uso

La ley de Responsabilidad Extendida del Productor de Japón ahora exige que los propietarios de marcas financien la recolección y el reciclaje, elevando los gastos de cumplimiento hasta en un 60% para las categorías de un solo uso. A medida que llegan las facturas, los fabricantes de alimentos trabajan para rediseñar los envases que reduzcan el peso en gramos o se orienten hacia contenedores reutilizables. La carga a corto plazo recorta los márgenes de beneficio y modera la expansión del volumen en el mercado de envases plásticos en Japón.

Cambio del Consumidor hacia Alternativas de Papel y Vidrio

La percepción supera a la ciencia cuando los compradores del centro de la ciudad equiparan lo no plástico con lo más ecológico. Varias marcas premium de té y confitería han cambiado a bolsas de papel revestidas con recubrimientos de bioresina, aceptando una vida útil más corta a cambio de ganancias de marketing. Si bien el plástico sigue siendo indispensable para las necesidades de alta barrera, el cambio desvía la demanda de los grados de película básica y obliga a los convertidores a actualizar sus carteras de productos dentro del mercado de envases plásticos en Japón.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El PE Mantiene su Escala Mientras los Grados de Base Biológica se Aceleran

El polietileno representó una participación del 28,12% del tamaño del mercado de envases plásticos en Japón en 2025, impulsado por su versatilidad en películas para alimentación y revestimientos industriales. Las ventajas de costo y la infraestructura de procesamiento madura sostienen su dominio, aunque los compromisos de descarbonización impulsan a los propietarios de marcas a probar el bio-PE de reemplazo directo fabricado a partir de etanol de caña de azúcar. Los plásticos de base biológica, aunque por debajo del 5% del tonelaje actual, registran la CAGR más rápida del 4,93% y atraen subsidios que reducen las brechas de precio con los grados de origen fósil.

Los grupos de I+D aprovechan las nanofibras de celulosa de los residuos forestales para desarrollar resinas que igualan la rigidez del HDPE y al mismo tiempo ofrecen biodegradabilidad en vertederos. Los principales fabricantes de resina apuntan a 20.000 toneladas de producción derivada del bioetanol para 2027, posicionando a Japón para cumplir el objetivo nacional de 2 millones de toneladas de bioplástico para 2030. Estas iniciativas introducen nuevas materias primas en el mercado de envases plásticos en Japón, diversificando el suministro de materiales y mitigando la volatilidad derivada del crudo.

Por Tipo: Los Formatos Flexibles Dominan el Volumen y la Innovación

Los envases flexibles captaron el 53,85% de la participación del mercado de envases plásticos en Japón en 2025 y lideran el crecimiento previsto con una CAGR del 5,84%. Las películas eficientes en material minimizan las emisiones de flete y el espacio de almacenamiento, aspectos críticos para la densidad de paquetes del comercio electrónico. Los avances en la laminación sin solventes y las prensas digitales acortan los cambios de diseño, permitiendo a los convertidores atender a las unidades de mantenimiento de existencias de edición limitada sin costosos inventarios. Las categorías rígidas como los frascos y las cubetas continúan en los productos básicos de temperatura ambiente, aunque su crecimiento queda por detrás de sus pares flexibles dado su mayor consumo de resina.

Las películas de separación de capas patentadas permiten el desprendimiento postconsumidor que alimenta las corrientes de polímero único, erosionando las desventajas de reciclabilidad históricamente vinculadas a las bolsas multicapa. A medida que los objetivos nacionales de reciclaje se endurecen, el cambio refuerza la participación del segmento flexible en el mercado de envases plásticos en Japón al mismo tiempo que contiene los impactos del ciclo de vida.

Por Producto: Las Bolsas Superan en Conveniencia y Sostenibilidad

Las bolsas representaron el 30,10% del tamaño del mercado de envases plásticos en Japón en 2025 y crecieron más rápido con una CAGR del 5,21%. Los formatos de pie y con boquilla desplazan a las botellas rígidas en salsas y detergentes, ofreciendo un peso de envase un 70% más ligero y un 80% menos de emisiones de CO₂ por camión. Para los adultos mayores, las muescas de fácil apertura y las aberturas amplias facilitan la preparación de comidas, vinculando los cambios demográficos a la adopción de bolsas.

Los propietarios de marcas despliegan bolsas retort de polipropileno puro que soportan la esterilización a alta temperatura y fluyen sin problemas hacia las instalaciones de recuperación de materiales. Las etiquetas inteligentes integradas en bolsas farmacéuticas de alto valor monitorean la humedad, convirtiendo el envase en un nodo activo de control de calidad. Estos atributos consolidan a las bolsas como el principal motor de innovación dentro del mercado de envases plásticos en Japón.

Por Industria de Usuario Final: La ����������Գٲ�����ó�� Domina, el Cuidado Personal Crece

Las aplicaciones alimentarias representaron el 29,10% de la participación del mercado de envases plásticos en Japón en 2025, ancladas por estrictos códigos de higiene y un vibrante ecosistema de tiendas de conveniencia. Las porciones controladas atienden a los hogares cada vez más pequeños, sosteniendo la demanda de películas multicapa con barreras de gas que preservan el sabor sin refrigeración.

El cuidado personal registra la CAGR más alta del 6,18% hasta 2031, ya que los grupos de cosméticos lanzan bolsas de recarga y envases de bomba sin aire que prometen una reducción del 50% de plástico por uso. Los frascos de PET de alta transparencia con contenido reciclado refuerzan el posicionamiento premium al mismo tiempo que cumplen los criterios de etiquetado ecológico. Estas ganancias reposicionan al cuidado personal de un nicho a un motor de crecimiento en el mercado de envases plásticos en Japón.

Análisis Geográfico

La fabricación de envases plásticos se concentra a lo largo del corredor Tokio-Osaka, donde se genera el 70% del PIB, lo que permite a los convertidores acceder a los centros petroquímicos integrados en Chiba y Mizushima para obtener materia prima de resina. Las eficientes arterias de carga del Shinkansen y las autopistas garantizan la entrega en un día al 85% de los puntos de venta minorista, reduciendo los requisitos de almacenamiento y permitiendo a los propietarios de marcas gestionar inventarios ajustados.

Kansai alberga a los principales grupos de bebidas y productos químicos que colaboran en el reciclaje de PET de circuito cerrado, con la unidad de despolimerización a escala de planta de Osaka con el objetivo de procesar 60.000 toneladas anuales para 2027. El gobierno de Kyushu ofrece hasta 300 millones de JPY en subvenciones de inversión (2,0 millones de USD) para iniciativas de envases sostenibles, atrayendo a procesadores de alimentos deshidratados que exportan al Sudeste Asiático.

Los estándares nacionales uniformes de contacto con alimentos simplifican la producción en múltiples sitios, aunque los calendarios de tarifas de Responsabilidad Extendida del Productor varían localmente, lo que obliga a los propietarios de marcas a rastrear las ordenanzas municipales. La logística de materias primas entrantes depende de las terminales petroquímicas costeras, lo que crea exposición a las interrupciones por tifones, que las empresas mitigan mediante estrategias de doble abastecimiento. Estas dinámicas geográficas configuran colectivamente la resiliencia del suministro en el mercado de envases plásticos en Japón.

Panorama Competitivo

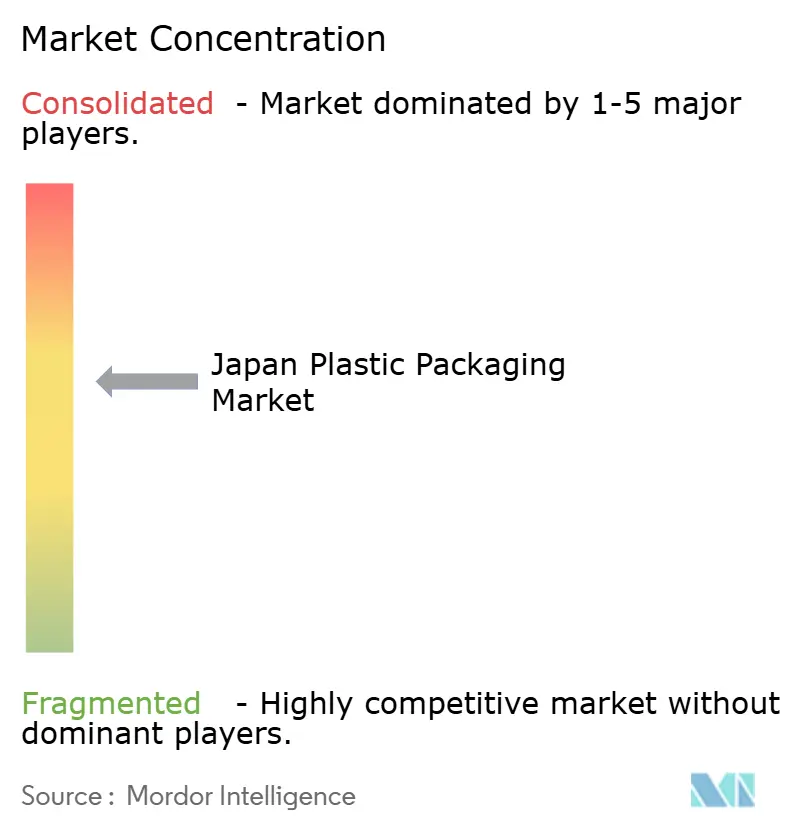

Los cinco principales proveedores representan colectivamente aproximadamente el 42% del volumen, lo que da lugar a un ámbito moderadamente concentrado donde la escala coexiste con la especialización en nichos. Los grandes grupos como TOPPAN, Toyo Seikan, Amcor Japan y Toppan Printing aprovechan las líneas integradas de extrusión, recubrimiento y conversión para ofrecer soluciones integrales. Las empresas de nivel medio se especializan en nichos de cosméticos, sobres de muestreo o etiquetas de alta contracción.

La adquisición de la división TFP de Sonoco por parte de TOPPAN por 1.800 millones de USD en abril de 2025 catapultó a la empresa entre los tres principales actores mundiales de envases flexibles y amplió la capacidad de película de alta barrera.[3]TOPPAN Holdings, "Finalización de la adquisición de Sonoco Flexible," toppan.com Los fabricantes de resina se asocian con recicladores en consorcios de bucle químico, asegurando la materia prima y cumpliendo los objetivos de emisiones de Alcance 3. Las prioridades estratégicas convergen en la automatización, con la robótica reduciendo la plantilla hasta en un 30% en las nuevas líneas de bolsas al mismo tiempo que mejora la trazabilidad.

Las batallas de propiedad intelectual se intensifican en torno a los aditivos captadores de oxígeno y los recubrimientos de plasma que permiten estructuras de material único. Las empresas codesarrollan protocolos voluntarios de huella de carbono para anticiparse a los mandatos regulatorios, convirtiendo el cumplimiento de la sostenibilidad en una ventaja competitiva dentro del mercado de envases plásticos en Japón.

Líderes de la Industria de Envases Plásticos en Japón

Toyo Seikan Group Holdings, Ltd.

Takemoto Yohki Co. Ltd.

Takigawa Corporation

Amcor Group

Toppan Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Bio-X y Anipitaru formaron una asociación de capital para desplegar PLA resistente al calor para herramientas médicas veterinarias y accesorios para mascotas.

- Abril de 2025: TOPPAN concluyó su adquisición de 1.800 millones de USD del negocio TFP de Sonoco, ampliando la producción de película de alta barrera en Asia y Europa.

- Marzo de 2025: Idemitsu Kosan y Mitsui Chemicals comenzaron a estudiar la consolidación de una unidad de etileno en Chiba para mejorar la utilización de activos y reducir las emisiones de CO₂ en un 15%.

- Febrero de 2025: Resonac obtuvo 8.000 millones de JPY (54 millones de USD) del Fondo de Innovación Verde de NEDO para escalar el reciclaje químico de residuos plásticos mixtos.

Alcance del Informe del Mercado de Envases Plásticos en Japón

El plástico ligero reduce los costos de transporte y el consumo de energía. Su durabilidad protege los productos de daños durante el envío y la manipulación. Al formar una barrera contra la humedad, el aire y los contaminantes, los envases plásticos no solo mantienen frescos los alimentos y otros artículos, sino que también extienden su vida útil. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El Mercado de Envases Plásticos en Japón está segmentado por Tipo (Plástico Rígido, Plástico Flexible), por Industria de Usuario Final (����������Գٲ�����ó��, Bebidas, Salud, Cuidado Personal y Hogar) y por Productos (Botellas, Frascos, Bolsas, Bandejas, Contenedores, Bolsas, Películas, Envolturas). Los Tamaños y Pronósticos del Mercado se Proporcionan en Términos de Volumen (Toneladas) para todos los Segmentos Anteriores.

| Tereftalato de Polietileno (PET) | |

| Polietileno (PE) | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad y Lineal de Baja Densidad | |

| Polietileno Lineal de Baja Densidad (LLDPE) | |

| Polipropileno (PP) | |

| Plásticos de Base Biológica | |

| Otros Materiales |

| Plástico Rígido |

| Plástico Flexible |

| Botellas y Frascos |

| Latas |

| Bolsas |

| Bandejas y Envases con Bisagra |

| Tapas y Cierres |

| Otros Productos |

| ����������Գٲ�����ó�� |

| Bebidas |

| Salud y Farmacéuticos |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Cuidado Personal y Hogar |

| Otras Industrias de Usuario Final |

| Por Material | Tereftalato de Polietileno (PET) | |

| Polietileno (PE) | Polietileno de Alta Densidad (HDPE) | |

| Polietileno de Baja Densidad y Lineal de Baja Densidad | ||

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Polipropileno (PP) | ||

| Plásticos de Base Biológica | ||

| Otros Materiales | ||

| Por Tipo | Plástico Rígido | |

| Plástico Flexible | ||

| Por Producto | Botellas y Frascos | |

| Latas | ||

| Bolsas | ||

| Bandejas y Envases con Bisagra | ||

| Tapas y Cierres | ||

| Otros Productos | ||

| Por Industria de Usuario Final | ����������Գٲ�����ó�� | |

| Bebidas | ||

| Salud y Farmacéuticos | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Cuidado Personal y Hogar | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de envases plásticos en Japón?

El mercado totaliza 5,65 millones de toneladas en 2026.

¿A qué velocidad crecerá el sector hasta 2031?

El pronóstico prevé una CAGR del 4,47%, llevando los volúmenes a 7,03 millones de toneladas.

¿Qué tipo de envase se expande más rápidamente?

Los formatos flexibles lideran con una CAGR del 5,84% debido a la demanda del comercio electrónico y los alimentos de conveniencia.

¿Por qué las bolsas están ganando popularidad entre los propietarios de marcas?

Reducen el peso del envase en un 70%, disminuyen las emisiones logísticas y ahora ofrecen reciclabilidad de material único.

¿Cómo influyen las tarifas de Responsabilidad Extendida del Productor en la elección del material?

Las tarifas más altas sobre los plásticos de un solo uso impulsan a las empresas a reducir el calibre de las películas o a cambiar a formatos reutilizables y reciclables.

Última actualización de la página el: