TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Envases PlûÀsticos Farmacûˋuticos

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 9.98 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 12.09 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

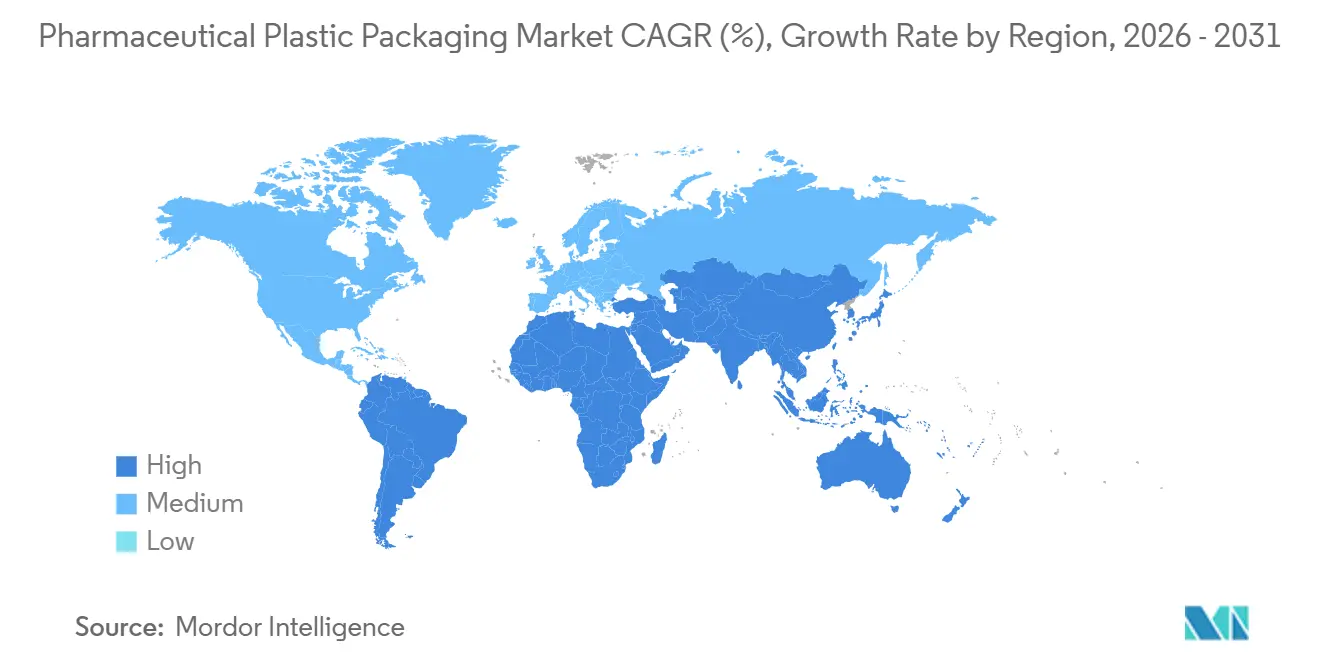

| Mercado de Crecimiento MûÀs RûÀpido | Asia PacûÙfico |

| Mercado MûÀs Grande | Amûˋrica del Norte |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Envases PlûÀsticos Farmacûˋuticos por ¤Öêüý£Ç·šà

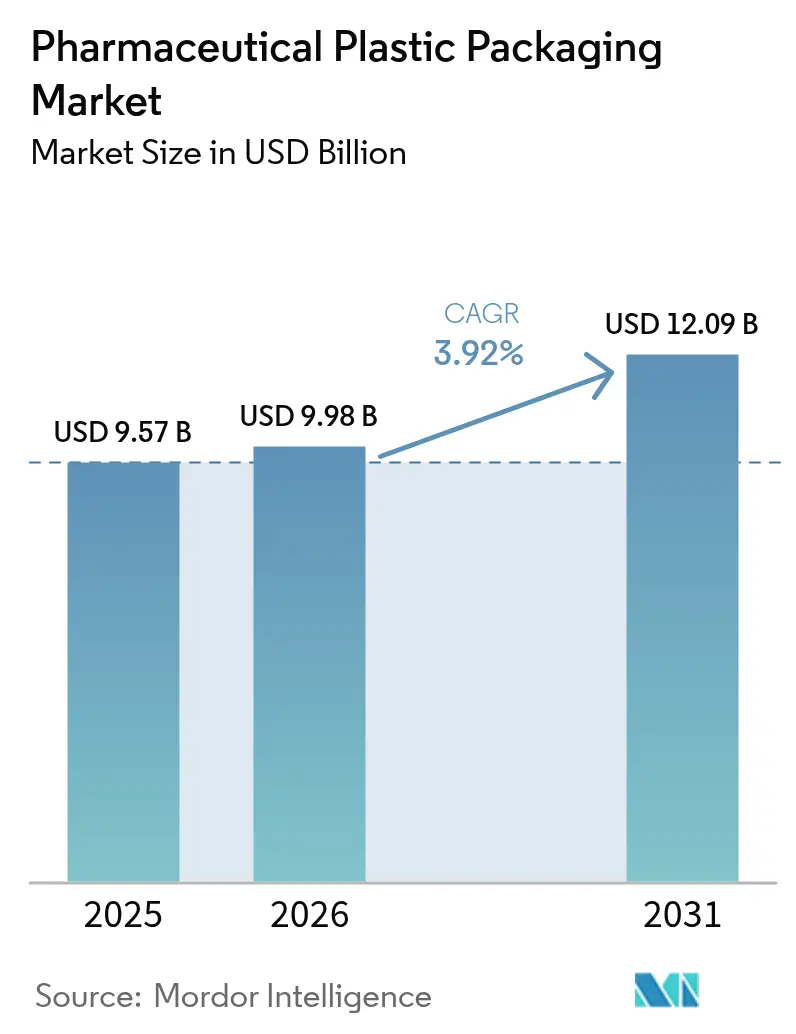

Se proyecta que el tamaûÝo del mercado de envases plûÀsticos farmacûˋuticos se expanda desde 9.570 millones de USD en 2025 y 9.980 millones de USD en 2026 hasta 12.090 millones de USD en 2031, registrando una CAGR del 3,92% entre 2026 y 2031. La adopciû°n sostenida de biolû°gicos e inyectables especializados, el endurecimiento de las regulaciones de economûÙa circular y la proliferaciû°n de terapias de atenciû°n domiciliaria continû¤an configurando las prioridades competitivas. Los compradores de mayor envergadura exigen cada vez mûÀs envases a prueba de manipulaciones, trazables y reciclables que protejan las complejas formulaciones farmacolû°gicas sin comprometer la velocidad de comercializaciû°n. Los proveedores responden integrando tecnologûÙa de llenado-sellado por soplado, pelûÙculas de barrera multicapa e inspecciû°n en lûÙnea habilitada por inteligencia artificial, medidas que acortan los ciclos de calificaciû°n y reducen el desperdicio. Los mandatos regulatorios y de sostenibilidad interconectados orientan las inversiones hacia resina reciclada certificada y materias primas de base biolû°gica, mientras que la distribuciû°n por comercio electrû°nico sigue impulsando la adopciû°n de formatos ligeros de dosis unitaria.

Conclusiones Clave del Informe

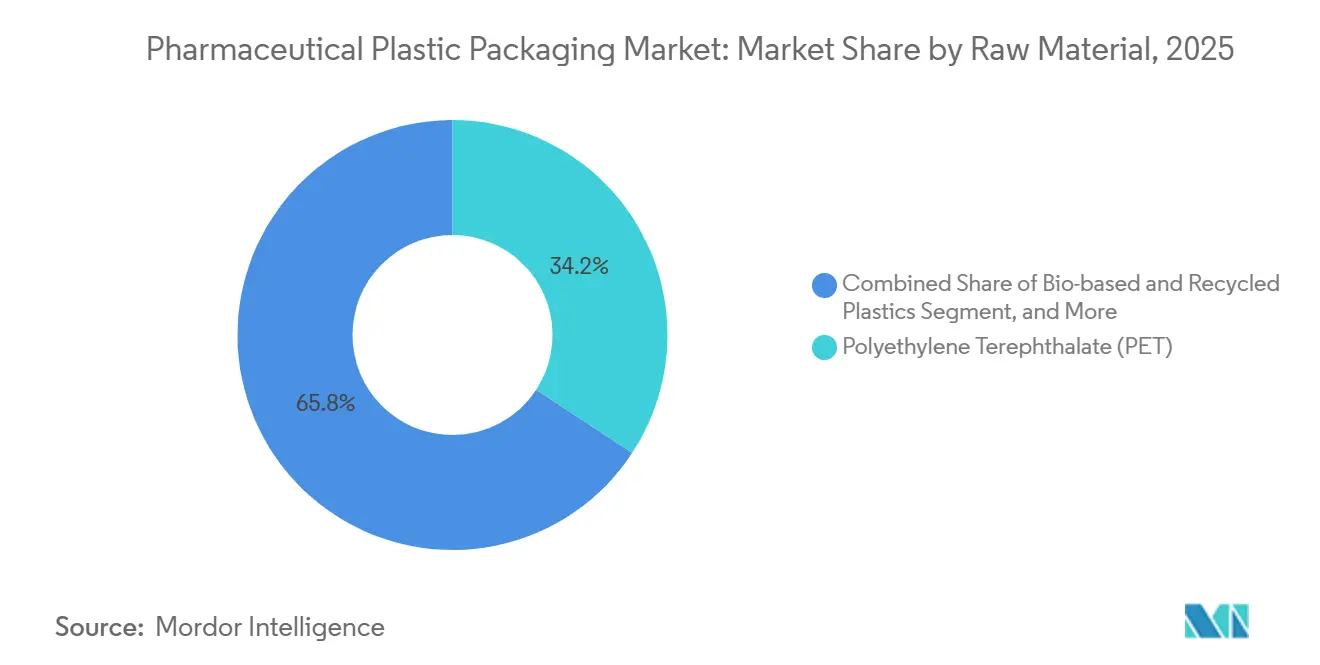

- Por materia prima, el Tereftalato de Polietileno capturû° el 34,23% de la participaciû°n del mercado de envases plûÀsticos farmacûˋuticos en 2025, y se prevûˋ que el polietileno de alta densidad avance a una CAGR del 5,09% hasta 2031.

- Por tipo de producto, los Viales y ampollas aportaron el 17,32% de la cuota de ingresos en 2025, mientras que se prevûˋ que las jeringas precargadas y los cartuchos crezcan a una CAGR del 5,27% durante 2026-2031.

- Por formato de envase, los formatos ¡ÕûÙýçƒÝ£ÍÇús representaron el 56,23% de la base de 2025, aunque los envases flexibles estûÀn en camino de alcanzar una CAGR del 4,31% hasta 2031.

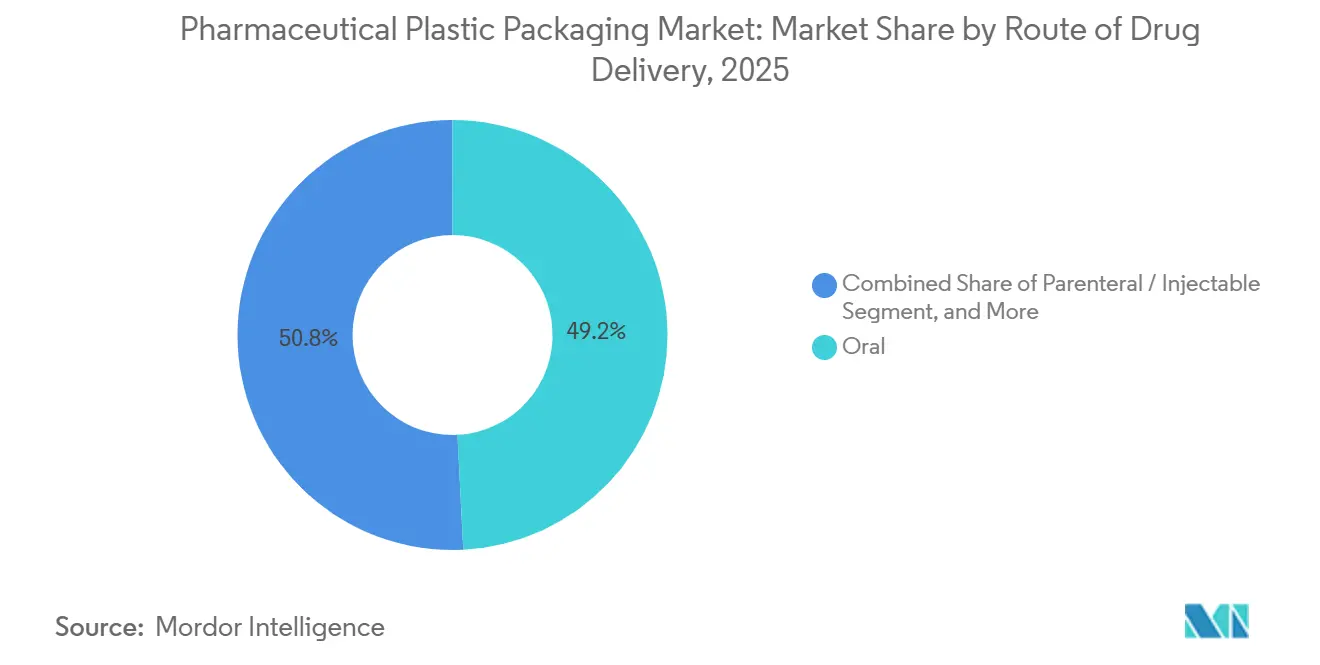

- Por vûÙa de administraciû°n del medicamento, la administraciû°n oral de medicamentos representû° el 49,20% del total de 2025, mientras que se proyecta que los formatos parenterales e inyectables se expandan a una CAGR del 4,69% en el mismo horizonte.

- Por usuario final, los Fabricantes farmacûˋuticos concentraron el 47,12% de la demanda de 2025, pero se espera que las organizaciones de desarrollo y fabricaciû°n por contrato crezcan a una CAGR del 4,78% hasta 2031.

- Por geografûÙa, Amûˋrica del Norte liderû° con una participaciû°n del 29,32% en 2025, y se anticipa que ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú registre una CAGR del 4,91%, la trayectoria regional mûÀs rûÀpida hasta 2031.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de Envases PlûÀsticos Farmacûˋuticos

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de envases plûÀsticos para biolû°gicos e inyectables | +1.2% | Global | Mediano plazo (2-4 aûÝos) |

| Expansiû°n de la producciû°n de medicamentos genûˋricos en mercados emergentes | +0.8% | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, Amûˋrica del Sur, ûÇÖ¯ªƒÝ°Îý¿ | Largo plazo (ãË 4 aûÝos) |

| Ventaja logûÙstica de ligereza y resistencia a roturas | +0.7% | Global | Corto plazo (ãÊ 2 aûÝos) |

| Adopciû°n de dosis unitarias para atenciû°n domiciliaria y comercio electrû°nico | +0.6% | Amûˋrica del Norte, Europa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Mediano plazo (2-4 aûÝos) |

| Mantenimiento predictivo habilitado por inteligencia artificial para la esterilidad en llenado-sellado por soplado | +0.4% | Amûˋrica del Norte, Europa | Corto plazo (ãÊ 2 aûÝos) |

| Mandatos de circularidad y suministro de resina posconsumo de grado farmacûˋutico | +0.3% | Europa, Amûˋrica del Norte, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Creciente Demanda de Envases PlûÀsticos para Biolû°gicos e Inyectables

Un creciente pipeline de biolû°gicos estûÀ desplazando la selecciû°n de envases primarios del vidrio hacia viales de polûÙmero de olefina cûÙclica, jeringas precargadas y PET de alta claridad, opciones que reducen las roturas y disminuyen los extractables. Los recientes avales de la FDA y la EMA para el polûÙmero de olefina cûÙclica y el copolûÙmero de olefina cûÙclica han acortado los plazos de validaciû°n, alentando a las grandes farmacûˋuticas a reconvertir las lûÙneas de llenado con estaciones de llenado-sellado por soplado y anidamiento de jeringas.[1]Administraciû°n de Alimentos y Medicamentos de los Estados Unidos, "Sistemas de Cierre de Contenedores para el Envasado de Medicamentos Humanos y Biolû°gicos," fda.gov Los envasadores por contrato ahora cotizan cambios de formato en menos de 15 dûÙas, una velocidad esencial para los lanzamientos de ARNm y terapias celulares. El mayor enfoque en la compatibilidad tambiûˋn se extiende a los recubrimientos de silicona de baja adsorciû°n que preservan la integridad de las proteûÙnas durante el trûÀnsito en cadena de frûÙo.[2]Agencia Europea de Medicamentos, "Directriz sobre Materiales de Envase Primario de PlûÀstico," ema.europa.eu En conjunto, estos cambios refuerzan los plûÀsticos como la barrera primaria preferida para los parenterales de prû°xima generaciû°n.

Expansiû°n de la Producciû°n de Medicamentos Genûˋricos en Mercados Emergentes

China e India continû¤an ampliando instalaciones de fabricaciû°n alineadas con la OMS, utilizando botellas de polietileno de alta densidad y polipropileno de bajo costo para acelerar las aprobaciones de solicitudes abreviadas de nuevos medicamentos.[3]Organizaciû°n Central de Control de EstûÀndares de Medicamentos, "Calendario M revisado de BPF," cdsco.gov.in Las organizaciones de desarrollo y fabricaciû°n por contrato regionales agrupan el llenado automatizado, la serializaciû°n y el precintado a prueba de manipulaciones para ganar contratos multinacionales dirigidos a terapias sensibles al precio para ûÇÖ¯ªƒÝ°Îý¿ y Amûˋrica del Sur. Los incentivos gubernamentales, como los subsidios vinculados a la producciû°n de India, catalizan aû¤n mûÀs los proyectos de polimerizaciû°n de resina en la cadena ascendente que reducen el riesgo de continuidad del suministro. Esta expansiû°n de capacidad permite una sustituciû°n mûÀs rûÀpida de biolû°gicos fuera de patente, sosteniendo la demanda a largo plazo de envases plûÀsticos versûÀtiles y conformes con la normativa.

Ventaja LogûÙstica de Ligereza y Resistencia a Roturas

Los proveedores de transporte aûˋreo reportan una reducciû°n mensurable en los reclamos por excursiones de temperatura cuando los contenedores de PET o polietileno de alta densidad reemplazan al vidrio para narcû°ticos e inyectables especializados. El menor peso de tara reduce los costos de flete, mientras que la resistencia a roturas disminuye el desperdicio en la entrega de û¤ltima milla en regiones donde la infraestructura vial sigue siendo fragmentada. Los convertidores de envases colaboran con los transportistas para precalificar botellas monocapa de alta barrera que soportan excursiones de ã20 ô¯C a +40 ô¯C, apoyando los programas globales de distribuciû°n de vacunas. Esta combinaciû°n de ahorro de costos y mitigaciû°n de riesgos posiciona a los plûÀsticos como la opciû°n predeterminada para las cadenas de suministro de alto volumen.

Adopciû°n de Dosis Unitarias para Atenciû°n Domiciliaria y Comercio Electrû°nico

Las plataformas de telemedicina y las farmacias especializadas ahora envûÙan biolû°gicos directamente a los pacientes, lo que requiere tiras de blûÙster a prueba de manipulaciones, inhaladores conectados y bolsas aisladas que caben en los buzones de correo estûÀndar. La guûÙa preliminar de la FDA sobre la estabilidad de medicamentos por correo ha llevado a las marcas a integrar etiquetas de comunicaciû°n de campo cercano para el registro de temperatura en tiempo real. En Europa, el Reglamento de Dispositivos Mûˋdicos actualizado clasifica los autoinyectores inteligentes como productos combinados, acelerando las alianzas entre empresas emergentes de dispositivos y los principales actores del sector de envases. A medida que el seguimiento de la adherencia se convierte en estûÀndar para las terapias de alto costo, los formatos plûÀsticos habilitados para datos ganan ventaja.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciû°n extendida de residuos plûÀsticos, costos de cumplimiento de la Directiva de PlûÀsticos de Uso ûnico de la UE y de la Responsabilidad Extendida del Productor | ã1.1% | Europa, Amûˋrica del Norte, Global | Mediano plazo (2-4 aûÝos) |

| Precios volûÀtiles de materias primas polimûˋricas vinculados a las fluctuaciones del petrû°leo crudo y la nafta | ã0.7% | Global | Corto plazo (ãÊ 2 aûÝos) |

| Cambio de polûÙtica de biolû°gicos en vidrio hacia viales de polûÙmero de olefina cûÙclica | ã0.4% | Amûˋrica del Norte, Europa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Largo plazo (ãË 4 aûÝos) |

| Escasez de certificaciû°n de resina posconsumo de grado farmacûˋutico | ã0.3% | Europa, Amûˋrica del Norte, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Regulaciû°n Extendida de Residuos PlûÀsticos, Costos de Cumplimiento de la Directiva de PlûÀsticos de Uso ûnico de la UE y de la Responsabilidad Extendida del Productor

La Directiva de PlûÀsticos de Uso ûnico de la UE obliga ahora a los envasadores farmacûˋuticos a financiar la recogida, clasificaciû°n y reciclaje, aunque el envase mûˋdico goza de derogaciones parciales. Los esquemas paralelos de Responsabilidad Extendida del Productor en Francia y Alemania aplican tasas eco-moduladas que recompensan los diseûÝos monomateriales pero penalizan los laminados multicapa. Estados como Washington y Oregû°n en los Estados Unidos han propuesto leyes anûÀlogas de devoluciû°n, lo que seûÝala una mayor propagaciû°n. El cumplimiento exige inversiû°n en impresiû°n de trazabilidad, evaluaciones del ciclo de vida y verificaciû°n del contenido reciclado, erosionando los mûÀrgenes de los convertidores que ya operan bajo restricciones de Buenas PrûÀcticas de Manufactura. Los proveedores que carecen de asociaciones de circuito cerrado pueden aplazar los programas de innovaciû°n para cubrir los crecientes costos regulatorios.

Precios VolûÀtiles de Materias Primas Polimûˋricas Vinculados a las Fluctuaciones del Petrû°leo Crudo y la Nafta

La incertidumbre geopolûÙtica y las interrupciones en refinerûÙas provocaron que los precios al contado del polietileno de alta densidad oscilaran mûÀs del 30% durante 2025-2026. Los convertidores farmacûˋuticos respondieron diversificando las fuentes de resina y negociando indexaciones trimestrales con los fabricantes de medicamentos, aunque los traslados de precios se retrasan respecto a los picos de materias primas. Aunque los proyectos de etileno de base biolû°gica en Brasil y los Estados Unidos prometen diversificaciû°n, su producciû°n de grado mûˋdico sigue siendo limitada y los ciclos de calificaciû°n pueden superar los 18 meses. Dicha volatilidad perturba la planificaciû°n presupuestaria de capital para nuevas lûÙneas de jeringas y obliga a algunos compradores a mantener mayores existencias de seguridad, inflando temporalmente el capital de trabajo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Materia Prima: el PET Marca el Ritmo mientras el HDPE AmplûÙa el Alcance de Aplicaciones

El PET asegurû° el 34,23% de la participaciû°n del mercado de envases plûÀsticos farmacûˋuticos en 2025, lo que refleja su transparencia, rendimiento de barrera y credenciales de reciclabilidad. El material domina los jarabes para la tos de alta rotaciû°n, las suspensiones orales y, cada vez mûÀs, los diluyentes parenterales que se benefician de su perfil de bajo extractable. La amplia aceptaciû°n en la Farmacopea de los Estados Unidos, la Farmacopea Europea y la Farmacopea Japonesa acelera los cambios de lûÙnea, manteniendo alto el rendimiento. Durante el perûÙodo de perspectiva, los propietarios de marcas estûÀn pilotando PET con contenido reciclado al 30% de resina posconsumo, condicionado a cartas de no objeciû°n de la FDA que certifiquen los niveles de pureza.

Se prevûˋ que el polietileno de alta densidad sea la resina de mayor crecimiento, con una CAGR del 5,09%. Los fabricantes de medicamentos valoran la resistencia quûÙmica del polietileno de alta densidad para antisûˋpticos agresivos, soluciones oftûÀlmicas y soluciones para inhalaciû°n. Los avances en el moldeo por soplado ahora logran niveles de partûÙculas inferiores a 0,1 ôçm, cumpliendo con las exigencias de esterilidad para los lavados de catûˋteres ventriculares. Los proveedores regionales en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú estûÀn ampliando reactores de polûÙmero multimodal que integran grados de polietileno de alta densidad bimodal, permitiendo diseûÝos de botellas mûÀs ligeras sin comprometer la carga superior. El resultado es una tendencia progresiva de reducciû°n de calibre que optimiza la eficiencia del flete mientras cumple con los estrictos objetivos de transmisiû°n de vapor de humedad.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Tipo de Producto: los Viales Mantienen la Escala mientras las Jeringas Precargadas Aceleran la Comodidad del Paciente

Los viales y ampollas retuvieron la posiciû°n principal con una participaciû°n del 17,32% en 2025 en el mercado de envases plûÀsticos farmacûˋuticos. Las preocupaciones por la delaminaciû°n del vidrio en biolû°gicos estûÀn redirigiendo a los gestores de llenado y acabado hacia viales de polûÙmero de olefina cûÙclica que soportan almacenamiento criogûˋnico hasta ã80 ô¯C. Los regûÙmenes oncolû°gicos complejos a menudo requieren formatos multidosis, y las paredes de viales multicapa equilibran la barrera al oxûÙgeno con la compatibilidad con la esterilizaciû°n por rayos gamma. Los sistemas de visiû°n automatizados detectan defectos de rebaba de moldeo por inyecciû°n inferiores a 50 ôçm, aumentando la confianza en la liberaciû°n de lotes.

Se proyecta que las jeringas precargadas y los cartuchos registren la CAGR lûÙder del segmento del 5,27%. El auge se debe a las tendencias de autoadministraciû°n en diabetes, artritis reumatoide y biolû°gicos emergentes para el control del peso. Los ûˋmbolos integrados con silicona horneada minimizan las partûÙculas de siliconizaciû°n, mejorando la seguridad del paciente. La convergencia entre dispositivos y envases se intensifica, con plataformas de autoinyector que incorporan chips de identificaciû°n por radiofrecuencia para el registro de dosis que cumple con las condiciones de reembolso de los pagadores. A medida que los sistemas nacionales de salud vinculan los reembolsos a los datos de adherencia, los proveedores que agrupan el contenedor primario, el ûˋmbolo y la tapa inteligente obtienen una ventaja en la contrataciû°n.

Por Formato de Envase: el ¡ÕûÙýçƒÝ£ÍÇú Domina el Volumen, aunque el Flexible Lidera en Agilidad

Los formatos rûÙgidos representaron el 56,23% de las ventas en 2025, anclados por las economûÙas de escala del moldeo en botellas, viales y jeringas multidosis. Los requisitos de serializaciû°n impulsan la demanda de paredes laterales planas que acomoden cû°digos de barras bidimensionales, y el grabado lûÀser sin etiqueta estûÀ ganando terreno. Sin embargo, los productores enfrentan una escalada de costos por el aumento de los precios del etileno, lo que despierta interûˋs en la flexibilidad de formatos.

Los envases flexibles avanzan a un ritmo de crecimiento del 4,31% y apuntan cada vez mûÀs a bolsas de alta barrera para polvos secos antibiû°ticos, sobres individuales para sales de rehidrataciû°n con electrolitos y lûÀminas de blûÙster de forma frûÙa para pûÙldoras oncolû°gicas de alta potencia. Los nuevos laminados monomateriales de polietileno-polipropileno cumplen con los criterios de aptitud para el reciclaje de la UE, y la extrusiû°n de pelûÙcula soplada en lûÙnea permite un dimensionamiento personalizado rûÀpido, una ventaja decisiva para los medicamentos huûˋrfanos de pequeûÝos lotes. Combinados con atributos de ligereza, los envases flexibles ahora incorporan capas con desecante integrado, extendiendo la fecha de uso del producto mûÀs allûÀ de su vencimiento sin necesidad de envases secundarios.

Por VûÙa de Administraciû°n del Medicamento: la Oral Mantiene la Escala, los Inyectables Impulsan la Innovaciû°n

La dosificaciû°n oral mantuvo el 49,20% del total de 2025, con botellas de polietileno de alta densidad y polipropileno predominando gracias a los cierres de seguridad infantil y la eficiencia de costos. Sin embargo, persisten los desafûÙos de adherencia del paciente, y las marcas incorporan indicadores de humedad y anillos de clic audibles que confirman el par de apriete del tapû°n, reduciendo los errores de medicaciû°n. La administraciû°n parenteral e inyectable estûÀ preparada para una CAGR del 4,69%, reflejando la ola de biolû°gicos.

Los viales de llenado-sellado por soplado, las jeringas de doble cûÀmara a base de polûÙmero y las bolsas de infusiû°n colapsables apoyan la integridad de la cadena de frûÙo y eliminan los tapones de goma, mitigando el riesgo de partûÙculas. La validaciû°n de la barrera estûˋril aprovecha pruebas avanzadas de fuga de helio hasta 1 û 10ã£ãÑ mbarôñL/s, garantizando la integridad del cierre del contenedor para las inmunoterapias.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Usuario Final: los Fabricantes Dominan la Base Instalada mientras las Organizaciones de Desarrollo y Fabricaciû°n por Contrato AmplûÙan su Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå

Los fabricantes farmacûˋuticos controlaron el 47,12% de la demanda en 2025, respaldados por lûÙneas de llenado y acabado verticalmente integradas que favorecen las eficiencias de producciû°n en serie. Las inversiones en carga robû°tica de bandejas anidadas e inspecciû°n impulsada por inteligencia artificial ayudan a los operadores a mantener un rendimiento de primer paso superior al 99,9% para biolû°gicos de alto valor. Las organizaciones de desarrollo y fabricaciû°n por contrato, proyectadas para una CAGR del 4,78%, atraen a empresas de biotecnologûÙa emergentes que prefieren la comercializaciû°n con activos ligeros.

Sus salas blancas modulares acomodan cambios rûÀpidos de formato entre lûÙquidos orales de PET por la maûÝana y jeringas de olefina cûÙclica por la tarde, una flexibilidad que los grandes actores establecidos no pueden igualar fûÀcilmente. Los ecosistemas hospitalarios y de atenciû°n domiciliaria tambiûˋn influyen en las especificaciones, abogando por puertos codificados por colores y marcas tûÀctiles que ayuden a los pacientes con discapacidad visual.

AnûÀlisis GeogrûÀfico

Amûˋrica del Norte representû° el 29,32% del valor global de 2025, subrayando su avanzado entorno regulatorio y su sû°lido pipeline de biolû°gicos. Los Estados Unidos por sûÙ solos operan mûÀs de 50 lûÙneas comerciales de llenado-sellado por soplado certificadas para medicamentos de alta potencia, mientras que ¯ðý¿ýåý¿£ÍûÀ alinea los estûÀndares de envase de formulaciones a travûˋs de las monografûÙas de Health Canada. El corredor industrial fronterizo de ýîûˋ°ÌƒÝ°ÎÇú actualiza los clû¤steres de moldeo por extrusiû°n-soplado para apoyar el llenado regional de vacunas, profundizando la resiliencia de la producciû°n cercana. Los mandatos generalizados de serializaciû°n impulsaron la adopciû°n temprana de cû°digos 2D legibles por mûÀquina, y la trazabilidad digital ahora sustenta el control de la desviaciû°n de narcû°ticos.

Europa sigue siendo un referente en polûÙtica de sostenibilidad. Alemania y Francia pilotan centros de economûÙa circular donde las botellas farmacûˋuticas de PET reingresan a los circuitos de materias primas en un plazo de 30 dûÙas. La Directiva de PlûÀsticos de Uso ûnico de la UE y las tasas de Responsabilidad Extendida del Productor eco-moduladas aceleran la conversiû°n a monomateriales, y los ensayos clûÙnicos en el mundo real miden la aceptaciû°n de los pacientes de envases mûÀs ligeros. Los convertidores de Europa Central y Oriental se ponen al dûÙa licenciando formulaciones de pelûÙculas de barrera que superan las pruebas de extractables de contenedores rûÙgidos de la Farmacopea Europea, reduciendo las brechas de rendimiento con sus pares occidentales. El Reino Unido, alineado con el Brexit, mantiene el reconocimiento de la Agencia Reguladora de Medicamentos y Productos Sanitarios de los estûÀndares de contenedores de la Agencia Europea de Medicamentos, preservando la equivalencia transfronteriza.

Se evalû¤a que ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú registre la CAGR mûÀs rûÀpida del 4,91% a partir de 2026. El Puerto de Libre Comercio de Hainan en China ofrece importaciû°n libre de aranceles de equipos de compoundizaciû°n de resinas, acelerando a las multinacionales que co-ubican el envasado con el llenado y acabado de biolû°gicos. El Calendario M revisado de India obliga a las plantas a adoptar flujo laminar de Clase 100 durante el llenado de botellas, elevando los estûÀndares de calidad. Ç°ý¿ÝÒû°ýå despliega envases de blûÙster inteligentes para medicamentos contra la demencia, capturando datos electrû°nicos de adherencia reembolsados por los aseguradores pû¤blicos. Las organizaciones de desarrollo y fabricaciû°n por contrato de Corea del Sur, aprovechando los incentivos de K-Bio salud, integran salas blancas conectadas a la nube que transmiten datos a los reguladores de la Agencia Europea de Medicamentos, agilizando la liberaciû°n de lotes para las exportaciones europeas.

Oriente Medio emprende iniciativas de localizaciû°n ancladas en estrategias soberanas de salud. La Visiû°n 2030 de Arabia Saudita financia lûÙneas de tubos de polûÙmero para cremas tû°picas, mientras que las zonas francas de los Emiratos ûrabes Unidos atraen a convertidores globales mediante exenciones del impuesto de sociedades por 50 aûÝos. La construcciû°n incremental de ûÇÖ¯ªƒÝ°Îý¿ se concentra en la provincia de Gauteng en °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿, donde el moldeo de preformas de PET apoya los programas antirretrovirales. Nigeria y Egipto atraen empresas conjuntas extranjeras que combinan el suministro de resina con la formaciû°n en Buenas PrûÀcticas de Manufactura, reduciendo las brechas de capacidad.

Amûˋrica del Sur apunta a la sustituciû°n de importaciones para mejorar la asequibilidad de los medicamentos. La Agencia Nacional de Vigilancia Sanitaria de Brasil agiliza los proyectos de jeringas precargadas que incluyen requisitos de contenido local, y Argentina extiende crûˋditos fiscales para lûÙneas de bolsas farmacûˋuticas que producen sobres de medicamentos huûˋrfanos para los mercados vecinos. La armonizaciû°n continental a travûˋs del Mercosur facilita el cumplimiento del arte y el idioma en los envases, incentivando los lanzamientos multinacionales.

Panorama Competitivo

Los cinco principales proveedores, Amcor, Gerresheimer, AptarGroup, West Pharmaceutical Services y Berry Global, representan colectivamente bien mûÀs de la mitad de la capacidad instalada, lo que subraya una consolidaciû°n moderada. Los cambios recientes enfatizan la localizaciû°n de la capacidad: la planta de jeringas de Gerresheimer en India por 120 millones de USD sitû¤a la producciû°n a un dûÙa de camiû°n de los principales centros de vacunas, reduciendo drûÀsticamente los plazos de entrega para la demanda interna. La adquisiciû°n de Amcor en Brasil aûÝade activos flexibles y rûÙgidos, reforzando su oferta integral para biolû°gicos en toda Amûˋrica del Sur.

Los pipelines de innovaciû°n revelan pivotes estratûˋgicos hacia diseûÝos inteligentes y circulares. El lanzamiento en 2025 de West de un sistema de autoinyecciû°n habilitado con identificaciû°n por radiofrecuencia combina la evidencia de manipulaciû°n y la captura de datos de adherencia, y los sistemas nasales con barrera mejorada de AptarGroup atienden a las formulaciones sin conservantes exigidas por los especialistas europeos en terapia de alûˋrgenos. La inversiû°n de Berry Global en el moldeo en sala blanca de polietileno de alta densidad en los Estados Unidos amplûÙa la redundancia de suministro para aplicaciones de alta potencia. Los anûÀlisis de patentes muestran un aumento en las estructuras de olefina cûÙclica de bajo extractable y los recubrimientos antifalsificaciû°n con microetiquetas presentados durante 2025-2026.

La intensidad competitiva aumenta a medida que los competidores de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú aprovechan la ventaja de costos y los subsidios gubernamentales para abastecer a las organizaciones de desarrollo y fabricaciû°n por contrato que sirven a patrocinadores farmacûˋuticos occidentales. Las tûˋcnicas de fabricaciû°n digital ãvisiû°n por computadora para el mapeo de defectos, robots automatizados de cambio de herramientas e integraciû°n de sistemas de ejecuciû°n de manufactura en la nubeã comprimen los plazos de entrega y permiten una iteraciû°n rûÀpida en la geometrûÙa. Las credenciales de sostenibilidad influyen cada vez mûÀs en la puntuaciû°n de adquisiciones, y los convertidores con asociaciones de circuito cerrado de PET o polietileno de alta densidad aseguran acuerdos de compra plurianuales de los consejos de sostenibilidad de las grandes farmacûˋuticas. A pesar de las presiones sobre los mûÀrgenes derivadas de las fluctuaciones en los precios de las materias primas, los actores establecidos retienen su influencia gracias a su trayectoria en Buenas PrûÀcticas de Manufactura, la preparaciû°n para auditorûÙas multirregionales y las amplias carteras de unidades de mantenimiento de existencias.

LûÙderes de la Industria de Envases PlûÀsticos Farmacûˋuticos

Aptar Group Inc.

Plastipak Holdings

Amcor PLC

KlûÑckner Pentaplast Group

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: AptarGroup presentû° una tapa con sensor en lûÙnea que registra la exposiciû°n a la humedad para sû°lidos orales de alta potencia, dirigida a las cadenas de suministro oncolû°gico.

- Febrero de 2026: Gerresheimer inaugurû° una instalaciû°n de jeringas precargadas de 120 millones de USD en India equipada con inspecciû°n por visiû°n basada en inteligencia artificial, duplicando la capacidad local para 2027.

- Enero de 2026: Amcor completû° la adquisiciû°n de un convertidor especializado brasileûÝo, aûÝadiendo lûÙneas flexibles y rûÙgidas orientadas a biolû°gicos a su presencia en Amûˋrica del Sur.

- Diciembre de 2025: Berry Global anunciû° una planta en los Estados Unidos de 45 millones de USD enfocada en contenedores de polietileno de alta densidad y PET de grado mûˋdico para inyectables y sû°lidos orales.

Alcance del Informe Global del Mercado de Envases PlûÀsticos Farmacûˋuticos

El envase plûÀstico farmacûˋutico implica el uso de materiales plûÀsticos para envasar medicamentos farmacûˋuticos. Las botellas plûÀsticas farmacûˋuticas, diseûÝadas para almacenar y distribuir productos farmacûˋuticos, son fundamentales para mantener la seguridad, eficacia e integridad de los medicamentos y los artûÙculos farmacûˋuticos. Los productos de envase plûÀstico farmacûˋutico estûÀn diseûÝados para proteger el contenido de la contaminaciû°n, la humedad y la luz, garantizando que los medicamentos permanezcan eficaces durante toda su vida û¤til. AdemûÀs, el envase plûÀstico ofrece beneficios de ligereza, durabilidad y rentabilidad, lo que lo convierte en la opciû°n preferida en la industria farmacûˋutica.

El Informe del Mercado de Envases PlûÀsticos Farmacûˋuticos estûÀ segmentado por Materia Prima (Polipropileno, Tereftalato de Polietileno, Polietileno de Alta Densidad, Polietileno de Baja Densidad, PolûÙmero/CopolûÙmero de Olefina CûÙclica, PlûÀsticos de Base Biolû°gica y Reciclados), Tipo de Producto (Botellas y Contenedores Sû°lidos, Viales y Ampollas, Jeringas Precargadas y Cartuchos, BlûÙsteres y Tiras, Bolsas/Sobres Individuales/Sachets, Cierres, Tapas y Tapones, Bolsas para VûÙa Intravenosa y Bolsas Flexibles), Formato de Envase (¡ÕûÙýçƒÝ£ÍÇú, Flexible), VûÙa de Administraciû°n del Medicamento (Oral, Parenteral/Inyectable, OftûÀlmico/Nasal, Tû°pico/Transdûˋrmico), Usuario Final (Fabricantes Farmacûˋuticos, Organizaciones de Desarrollo y Fabricaciû°n por Contrato, Hospitales y ClûÙnicas, Entornos de Atenciû°n Domiciliaria) y GeografûÙa (Amûˋrica del Norte, Europa, ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, Oriente Medio, ûÇÖ¯ªƒÝ°Îý¿, Amûˋrica del Sur). Las Previsiones del Mercado se Proporcionan en Tûˋrminos de Valor (USD).

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) |

| PolûÙmero / CopolûÙmero de Olefina CûÙclica (COP/COC) |

| PlûÀsticos de Base Biolû°gica y Reciclados |

| Botellas y Contenedores Sû°lidos |

| Viales y Ampollas |

| Jeringas Precargadas y Cartuchos |

| BlûÙsteres y Tiras |

| Bolsas / Sobres Individuales / Sachets |

| Cierres, Tapas y Tapones |

| Bolsas para VûÙa Intravenosa y Bolsas Flexibles |

| ¡ÕûÙýçƒÝ£ÍÇú |

| Flexible |

| Oral |

| Parenteral / Inyectable |

| OftûÀlmico / Nasal |

| Tû°pico / Transdûˋrmico |

| Fabricantes Farmacûˋuticos |

| Organizaciones de Desarrollo y Fabricaciû°n por Contrato (CDMOs) |

| Hospitales y ClûÙnicas |

| Entornos de Atenciû°n Domiciliaria |

| Amûˋrica del Norte | Estados Unidos |

| ¯ðý¿ýåý¿£ÍûÀ | |

| ýîûˋ°ÌƒÝ°ÎÇú | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| ñÀý¾ÝÒý¿ûÝý¿ | |

| Rusia | |

| Resto de Europa | |

| ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | China |

| India | |

| Ç°ý¿ÝÒû°ýå | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | |

| Oriente Medio | Emiratos ûrabes Unidos |

| Arabia Saudita | |

| ¯í°É¯ªÝÓ°ÉûÙý¿ | |

| Resto de Oriente Medio | |

| ûÇÖ¯ªƒÝ°Îý¿ | °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ |

| Nigeria | |

| Egipto | |

| Resto de ûÇÖ¯ªƒÝ°Îý¿ | |

| Amûˋrica del Sur | Brasil |

| Argentina | |

| Resto de Amûˋrica del Sur |

| Por Materia Prima | Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | ||

| Polietileno de Alta Densidad (HDPE) | ||

| Polietileno de Baja Densidad (LDPE) | ||

| PolûÙmero / CopolûÙmero de Olefina CûÙclica (COP/COC) | ||

| PlûÀsticos de Base Biolû°gica y Reciclados | ||

| Por Tipo de Producto | Botellas y Contenedores Sû°lidos | |

| Viales y Ampollas | ||

| Jeringas Precargadas y Cartuchos | ||

| BlûÙsteres y Tiras | ||

| Bolsas / Sobres Individuales / Sachets | ||

| Cierres, Tapas y Tapones | ||

| Bolsas para VûÙa Intravenosa y Bolsas Flexibles | ||

| Por Formato de Envase | ¡ÕûÙýçƒÝ£ÍÇú | |

| Flexible | ||

| Por VûÙa de Administraciû°n del Medicamento | Oral | |

| Parenteral / Inyectable | ||

| OftûÀlmico / Nasal | ||

| Tû°pico / Transdûˋrmico | ||

| Por Usuario Final | Fabricantes Farmacûˋuticos | |

| Organizaciones de Desarrollo y Fabricaciû°n por Contrato (CDMOs) | ||

| Hospitales y ClûÙnicas | ||

| Entornos de Atenciû°n Domiciliaria | ||

| Por GeografûÙa | Amûˋrica del Norte | Estados Unidos |

| ¯ðý¿ýåý¿£ÍûÀ | ||

| ýîûˋ°ÌƒÝ°ÎÇú | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| ñÀý¾ÝÒý¿ûÝý¿ | ||

| Rusia | ||

| Resto de Europa | ||

| ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | China | |

| India | ||

| Ç°ý¿ÝÒû°ýå | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | ||

| Oriente Medio | Emiratos ûrabes Unidos | |

| Arabia Saudita | ||

| ¯í°É¯ªÝÓ°ÉûÙý¿ | ||

| Resto de Oriente Medio | ||

| ûÇÖ¯ªƒÝ°Îý¿ | °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ | |

| Nigeria | ||

| Egipto | ||

| Resto de ûÇÖ¯ªƒÝ°Îý¿ | ||

| Amûˋrica del Sur | Brasil | |

| Argentina | ||

| Resto de Amûˋrica del Sur | ||

Preguntas Clave Respondidas en el Informe

ô¢Quûˋ tamaûÝo tendrûÀ el mercado de envases plûÀsticos farmacûˋuticos en 2031?

Se proyecta que alcance los 12.090 millones de USD en 2031, basûÀndose en una CAGR del 3,92% de 2026 a 2031.

ô¢Quûˋ materia prima lidera la demanda actual?

El tereftalato de polietileno representû° el 34,23% de la demanda de 2025, superando a todas las demûÀs resinas.

ô¢Quûˋ formato de envase crece mûÀs rûÀpido?

Se espera que los envases flexibles crezcan a una CAGR del 4,31%, superando a las alternativas rûÙgidas.

ô¢Por quûˋ estûÀn ganando terreno las jeringas precargadas?

Las tendencias de autoadministraciû°n y las terapias biolû°gicas impulsan una CAGR del 5,27% para las jeringas precargadas y los cartuchos.

ô¢Quûˋ regiû°n estûÀ preparada para expandirse mûÀs rûÀpidamente?

Se prevûˋ que ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú registre una CAGR del 4,91% debido a la expansiû°n manufacturera en China e India.

ô¢Cû°mo influyen las regulaciones en las elecciones de materiales?

La Directiva de PlûÀsticos de Uso ûnico de la UE, las tasas de Responsabilidad Extendida del Productor y la guûÙa de la FDA impulsan a los convertidores hacia envases monomateriales reciclables y resina reciclada certificada para equilibrar el cumplimiento y la sostenibilidad.

ûltima actualizaciû°n de la pûÀgina el: