Tamaño y �ʲ����پ������貹����ó�� del Mercado de Empaques Plásticos de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

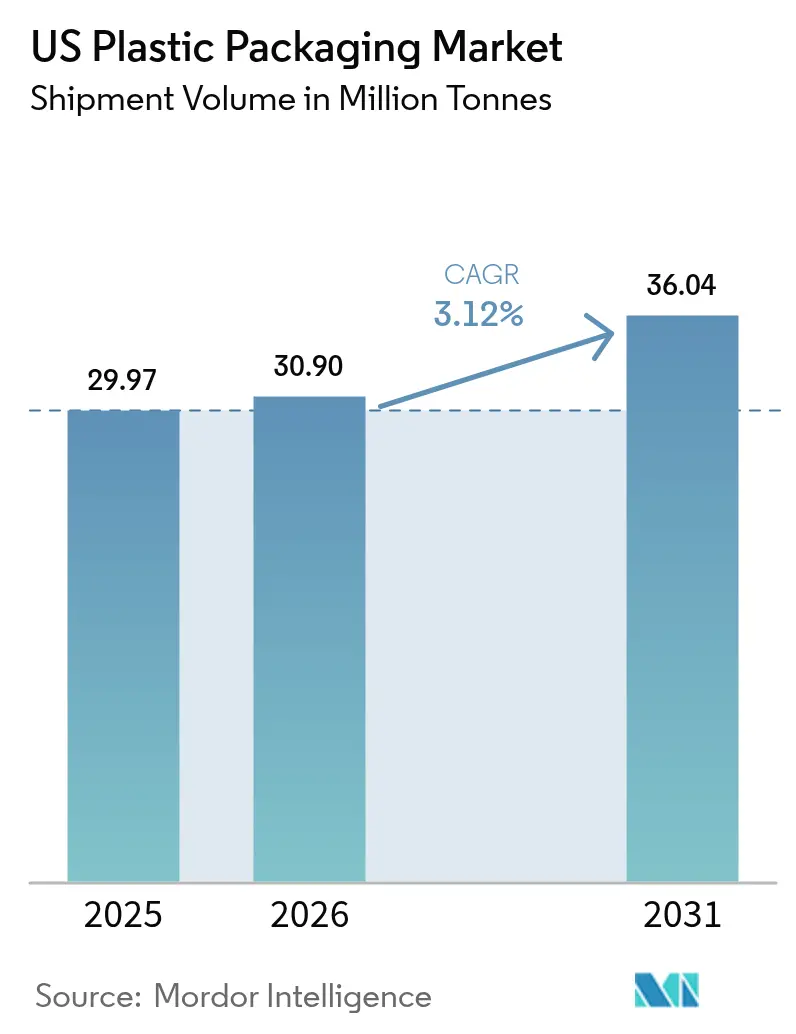

| Tamaño del mercado en el año base (2025) | 29.97 Millones de toneladas |

| Volumen del Mercado (2026) | 30.9 Millones de toneladas |

| Volumen del Mercado (2031) | 36.04 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Plásticos de EE. UU. por ���ϲ�����

El tamaño del mercado de empaques plásticos de Estados Unidos en 2026 se estima en 30,9 millones de toneladas, creciendo desde el valor de 2025 de 29,97 millones de toneladas con proyecciones para 2031 que muestran 36,04 millones de toneladas, creciendo a una CAGR del 3,12% durante 2026-2031. La resiliencia de la demanda proviene de la expansión de paquetes de comercio electrónico, los formatos de conveniencia en alimentos y bebidas, y los compromisos de los propietarios de marcas para integrar un 25% de resina reciclada posconsumo (PCR) en las unidades de mantenimiento de existencias principales. Los marcos regulatorios como la SB 54 de California y la ley de contenido reciclado del Estado de Washington están acelerando los cambios de diseño hacia calibres más ligeros, laminados de material único y cierres anclados. La adopción de rPET, rHDPE y rLLDPE aprobados por la FDA ha comenzado a cerrar la brecha de materia prima, mientras que las instalaciones de robótica —1.646 nuevas unidades añadidas por los moldeadores de plásticos en 2023— están optimizando el rendimiento y elevando los rendimientos de calidad dentro del mercado de empaques plásticos de Estados Unidos.

Conclusiones Clave del Informe

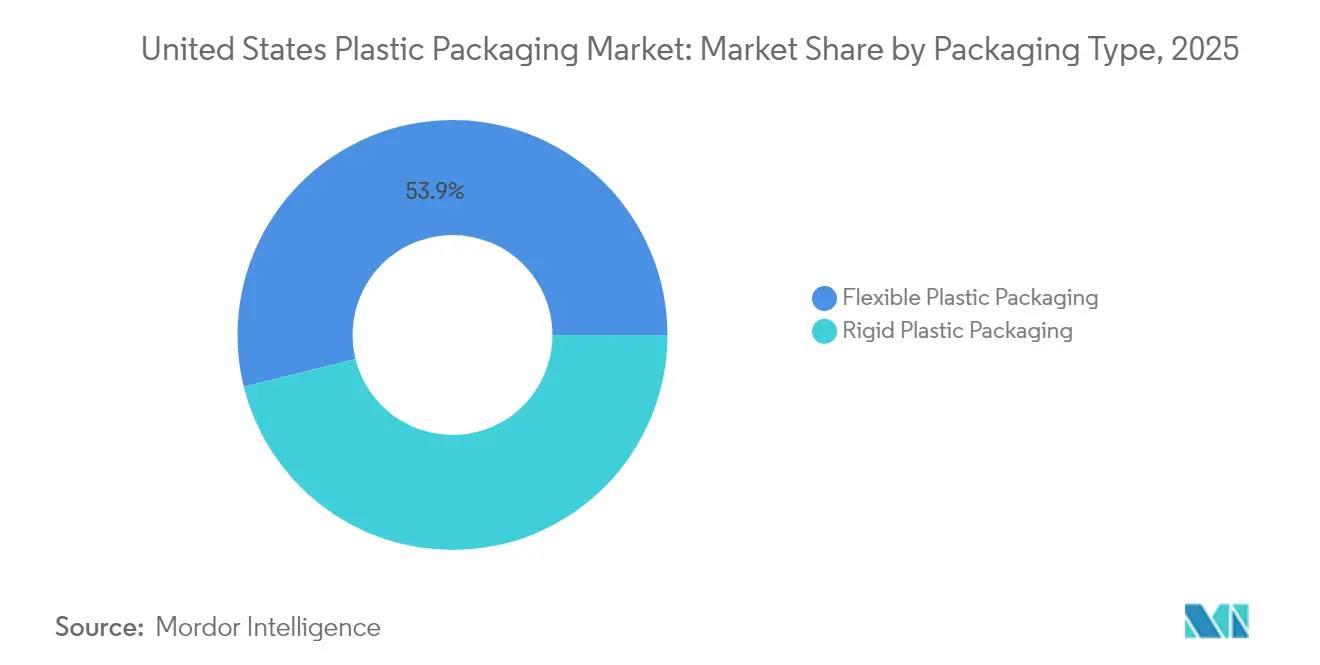

- Por tipo de empaque, los formatos flexibles representaron el 53,86% de la participación del mercado de empaques plásticos de Estados Unidos en 2025, y este segmento avanza a una CAGR del 4,82% hasta 2031.

- Por tipo de material (flexible), el polietileno contribuyó con el 45,12% en 2025, mientras que el grupo de "otros materiales" registra la CAGR más rápida del 6,09% hasta 2031.

- Por tipo de material (rígido), el polietileno capturó una participación del 33,95% en 2025, mientras que las resinas especiales y los biopolímeros crecen a una CAGR del 5,71%.

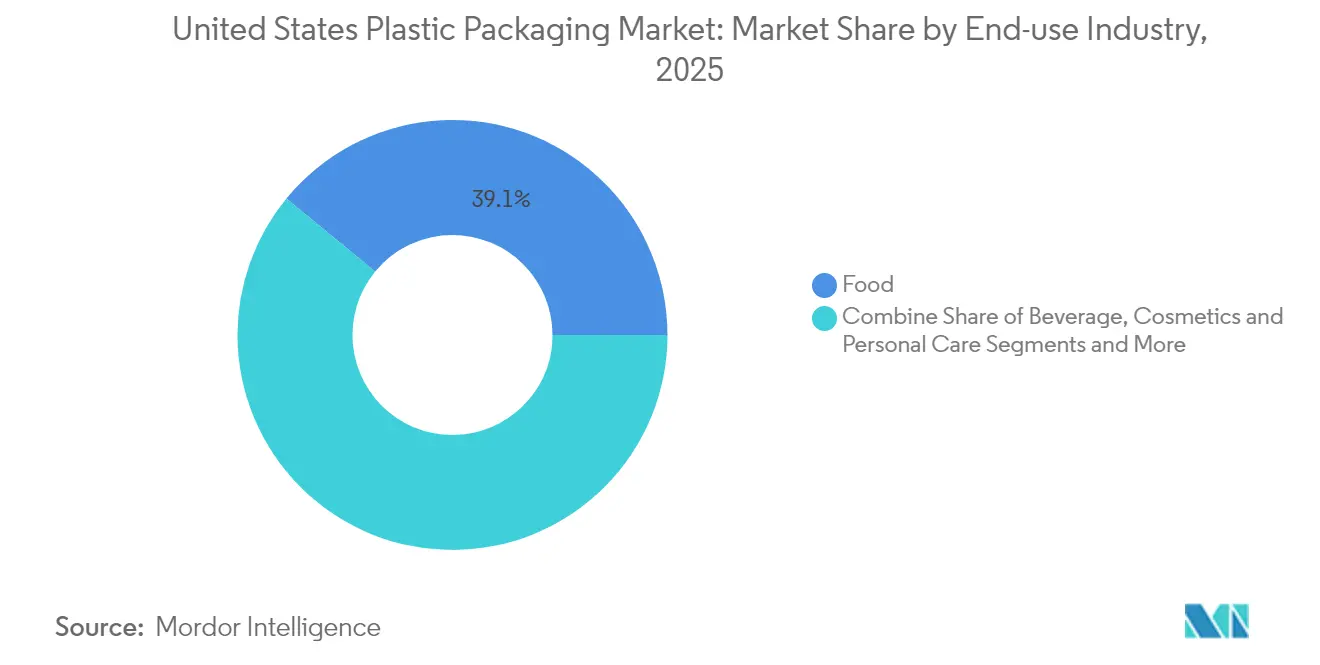

- Por industria de uso final, los alimentos representaron el 39,05% del tamaño del mercado de empaques plásticos de Estados Unidos en 2025; los cosméticos y el cuidado personal se expanden más rápidamente a una CAGR del 6,74% hasta 2031.

- Por tecnología de empaque, la extrusión produjo el 38,42% de los ingresos de 2025, mientras que el termoformado está configurado para acelerarse a una CAGR del 6,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques Plásticos de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de comercio electrónico de sobres protectores ligeros | +0.7% | Nacional, centros logísticos urbanos | Corto plazo (≤ 2 años) |

| Adopción rápida de bolsas reciclables de material único | +0.9% | Nacional, estados costeros primero | Mediano plazo (2-4 años) |

| Crecimiento de alimentos listos para consumir y para llevar | +0.6% | Nacional, áreas metropolitanas | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío farmacéutica | +0.4% | Corredores farmacéuticos | Largo plazo (≥ 4 años) |

| Mandatos corporativos de contenido PCR del 25% | +0.5% | Estados con leyes de contenido reciclado | Mediano plazo (2-4 años) |

| Inversiones en impresión digital avanzada | +0.3% | Regiones enfocadas en innovación | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Adopción Rápida de Bolsas Reciclables de Material Único por Parte de las Marcas de Bienes de Consumo Envasados de EE. UU.

Los laminados de polietileno y polipropileno de material único están reemplazando las películas de sustratos mixtos que antes obstruían los flujos de reciclaje. Los convertidores ahora entregan bolsas resistentes al calor y de alta barrera que cumplen con los objetivos de diseño del Pacto de Plásticos de EE. UU. 2025, brindando a los propietarios de marcas una ruta directa hacia las declaraciones de "listo para reciclar". El lanzamiento comercial de DNP Indonesia de paquetes de material único para bocadillos y alimentos para mascotas demuestra cómo se puede mantener el rendimiento de barrera mientras se simplifica el procesamiento al final de la vida útil. Los minoristas solicitan paridad de especificaciones con las estructuras de papel de aluminio heredadas, y los datos de prueba confirman tasas de transmisión de oxígeno comparables, lo que permite una amplia conversión de unidades de mantenimiento de existencias. Los equipos de empaque dentro del mercado de empaques plásticos de Estados Unidos están sincronizando la reducción del calibre del material con la optimización del ancho del rollo de película para reducir el consumo de película por unidad.

Aumento de la Demanda de Comercio Electrónico de Sobres Protectores Ligeros en la Red de Paquetería de EE. UU.

Los remitentes de paquetes continúan eliminando el relleno de vacíos innecesario, impulsando el interés en sobres de calibre delgado y reciclables en la acera que reducen las tarifas de peso dimensional mientras preservan la integridad del producto. Amazon ha trasladado un tercio de sus paquetes salientes en EE. UU. a alternativas a base de papel, eliminando 15.000 millones de almohadas de aire de plástico desde el inicio del programa. Las plantas piloto de la empresa validan velocidades de línea que superan los 250 paquetes por minuto, estableciendo nuevos estándares de referencia para la automatización. Los competidores igualan el rendimiento con sobres de burbujas de LDPE de material único que contienen un 30% de PCR, según lo exige la ley de contenido reciclado de Washington. Los convertidores posicionados dentro del mercado de empaques plásticos de Estados Unidos están invirtiendo en torres de película soplada de alta producción y en el encestado automatizado para hacer frente al aumento en los volúmenes diarios de paquetes.

Crecimiento de Alimentos Listos para Consumir y para Llevar que Requieren Películas Flexibles de Alta Barrera

La demanda de kits de comidas convenientes, platos fríos y bocadillos estables en estante está elevando los volúmenes de películas de barrera multicapa. Las líneas de esterilización térmica asistida por presión (PATS) dependen de estructuras a base de EVOH o recubiertas con óxido metálico con tasas de transmisión de oxígeno inferiores a 0,2 cc/m²-día, duplicando la vida útil de los platos de baja acidez en comparación con las bolsas de retorta heredadas.[1]Food Research International, "Películas Poliméricas Multicapa de Alta Barrera para Esterilización Térmica Asistida por Presión," sciencedirect.com Los propietarios de marcas reportan reducciones del desperdicio de alimentos del 15-18% en mercados de prueba, fortaleciendo la propuesta de valor para barreras avanzadas. Los fabricantes dentro del mercado de empaques plásticos de Estados Unidos están combinando la coextrusión de cinco capas con el tratamiento corona en línea para soportar superficies de impresión directa, reduciendo los pasos de laminación y permitiendo cambios de diseño más rápidos. Los compradores minoristas exigen cada vez más la reciclabilidad en puntos de entrega en tienda, lo que favorece las estructuras de una sola familia sobre las laminaciones de papel de aluminio.

Compromisos Corporativos de Contenido PCR del 25% que Impulsan la Demanda de Botellas de rPET y rHDPE

Los productores multinacionales de bebidas y cuidado del hogar se han comprometido a integrar un 25% de PCR en sus carteras de EE. UU. para 2025, elevando la demanda de rPET y rHDPE de grado alimentario más allá de la capacidad de recuperación doméstica. Las autorizaciones de la FDA para Borcycle M rHDPE y SYNDIGO rLLDPE demuestran que el 100% de PCR es alcanzable en aplicaciones selectas de alimentos secos y flexibles.[2]Borealis, "La FDA Aprueba los Plásticos Reciclados Borealis Borcycle M para Uso en Empaques de Grado Alimentario," borealisgroup.com El estatuto del Estado de Washington establece mínimos de PCR del 50% para 2036, reforzando la estabilidad de adquisición para los inversores en infraestructura. Las primas de precio para las escamas de rPET alcanzaron entre un 25% y un 30% por encima del material virgen en 2025, sin embargo, los convertidores reportan altas tasas de renovación de contratos porque los cuadros de mando corporativos vinculan el progreso del PCR a los incentivos de la alta dirección. El mercado de empaques plásticos de Estados Unidos enfrenta así una carrera por la materia prima que recompensa a los recuperadores integrados verticalmente y a los sistemas de circuito cerrado de propiedad de las marcas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones estatales de plásticos de un solo uso | −0.5% | Estados costeros | Mediano plazo (2-4 años) |

| Volatilidad del precio de la resina de poliolefina | −0.3% | Nacional | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia papel y aluminio | −0.4% | Áreas metropolitanas con conciencia ecológica | Mediano plazo (2-4 años) |

| Intensidad de capital del reciclaje químico | −0.2% | Limitado a sitios con proyectos a gran escala | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de las Prohibiciones Estatales de Plásticos de Un Solo Uso que Reducen Ciertos Formatos de Empaque

La SB 54 de California exige una reducción del 25% en los empaques de plástico virgen vendidos dentro de las fronteras estatales para 2032, y los productores deben unirse a una Organización de Responsabilidad del Productor para 2025. Mandatos similares en Nueva Jersey, Colorado y Maine crean un mapa de cumplimiento fragmentado que aumenta la complejidad para las marcas nacionales. Los convertidores están retirando preventivamente las bandejas de PS y las ampollas de PVC de sus catálogos, recurriendo a alternativas de PET G y cartón recubierto incluso cuando el costo de los bienes aumenta. La incertidumbre regulatoria incorpora primas de riesgo en los contratos de suministro a largo plazo, frenando el gasto de capital discrecional dentro del mercado de empaques plásticos de Estados Unidos mientras las empresas esperan directrices federales armonizadas.

Cambio del Consumidor Hacia Alternativas de Papel y Aluminio por Sostenibilidad

La creciente conciencia ecológica entre los compradores millennials y de la Generación Z está impulsando a los minoristas a probar formatos de relleno a base de fibra y aluminio. El compromiso del sistema de la Universidad Estatal de Nueva York de eliminar gradualmente los plásticos de un solo uso subraya un giro institucional más amplio hacia sustratos alternativos. [3]Universidad Estatal de Nueva York, "Eliminación Gradual de Plásticos de Un Solo Uso," suny.edu Fuente: Packaging News, "Innovaciones en Empaque 2025: Grandes Marcas que Marcarán la Diferencia," packagingnews.co.uk El portador de kraft RePapaPac del Grupo EP soporta 20 kg y sigue siendo reciclable en la acera, ilustrando la paridad funcional que atrae volumen de las bolsas de camiseta de LDPE. Dentro del mercado de empaques plásticos de Estados Unidos, los equipos de marca mitigan el riesgo probando paquetes híbridos —carcasas de papel con revestimientos delgados de PE— que satisfacen los requisitos de barrera mientras señalan credenciales de sostenibilidad en el estante.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: El Dominio de los Flexibles Acelera la Innovación

Los formatos flexibles entregaron el 53,86% de la participación del mercado de empaques plásticos de Estados Unidos en 2025 y avanzan a una CAGR del 4,82%. Cada nueva bolsa reemplaza a sus contrapartes rígidas con un 60-70% menos de polímero, reduciendo las emisiones de flete y la huella de los almacenes. Los gigantes del comercio electrónico prefieren los sobres planos porque se colapsan a una décima parte del volumen de entrada de las cajas de cartón corrugado, reduciendo drásticamente los costos de almacenamiento. Las marcas ahora emplean tintas legibles por infrarrojo cercano (NIR) para que los flexibles se clasifiquen eficientemente en las instalaciones de recuperación de materiales, mejorando las tasas de reciclaje reales. Mientras tanto, las bolsas "inteligentes" incorporan etiquetas RFID o NFC, proporcionando visibilidad de extremo a extremo desde el llenado hasta los eventos de escaneo del consumidor.

Los plásticos rígidos aún desempeñan roles esenciales en bebidas, productos farmacéuticos y químicos domésticos, aunque el crecimiento se rezaga a una CAGR del 2,03%. Las botellas de HDPE ligeras usan hasta un 12% menos de resina que los diseños de 2023, pero los umbrales de rendimiento en resistencia a caídas y neutralidad de sabor limitan una mayor reducción del calibre. La ley de contenido reciclado del Estado de Washington obliga a los fabricantes de botellas a asegurar flujos estables de rHDPE, lo que impulsa la coinversión en líneas de lavado internas. La competencia dentro del mercado de empaques plásticos de Estados Unidos ahora gira en torno a tapas ancladas que cumplen con los próximos mandatos de retención de cierres, fusionando conveniencia y reducción de residuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material (Empaque Flexible): Liderazgo del PE en Medio de la Innovación en Sostenibilidad

El polietileno retuvo una participación del 45,12% de los volúmenes flexibles en 2025, respaldado por su amplia ventana de procesamiento y su sólida infraestructura de recolección en la acera. La aprobación de la FDA para el contenido de rLLDPE al 100% en envoltorios de bocadillos confirma las vías de cumplimiento de seguridad alimentaria, permitiendo a los minoristas nacionales lanzar etiquetas privadas "circulares". Los equipos de desarrollo adoptan catalizadores de metaloceno que proporcionan mayor impacto de dardo a calibre reducido, contribuyendo a ahorros de resina del 8-10%. El tamaño del mercado de empaques plásticos de Estados Unidos para los flexibles a base de PE continuará escalando a medida que la tecnología de coextrusión acomode la variabilidad de los pellets reciclados sin comprometer la claridad de la película.

La categoría de "otros materiales" avanza a una CAGR del 6,09%, impulsada por mezclas de PLA compostables, películas a base de celulosa y papeles recubiertos con óxido de silicio. Las marcas de consumo experimentan con bio-PE derivado de caña de azúcar que ofrece propiedades mecánicas equivalentes y una menor huella de carbono. El BOPP sigue siendo indispensable para los envoltorios brillantes de bocadillos y confitería, aunque los nuevos sistemas de barniz ofrecen un rendimiento de barrera sin metalización alineado con las directrices de reciclaje de material único. Las asociaciones entre proveedores de resinas y convertidores de películas aceleran los ciclos de calificación, acortando el tiempo de comercialización de las formulaciones emergentes.

Por Tipo de Material (Empaque Rígido): Dominio del PE a Pesar de las Presiones de Diversificación

Las botellas, jarras y tapas de PE de alta densidad reclamaron una participación del 33,95% en 2025, ancladas por los productos lácteos, el aceite de motor y los detergentes. La tecnología Borcycle M desbloquea el uso del 100% de PCR en contenedores de alimentos secos, permitiendo a los supermercados promover dispensadores de cereales de circuito cerrado y secciones de productos a granel. Las marcas también estandarizan las selecciones de lotes maestros de color, lo que permite una clasificación óptica más clara de las corrientes naturales y blancas que obtienen mayores ingresos por fardos. El tamaño del mercado de empaques plásticos de Estados Unidos para el PE rígido se prevé que supere los 5,7 millones de toneladas para 2031.

Las resinas especiales lideradas por PP clarificado, polímero de olefina cíclica (COP) y PET-G se aceleran a una CAGR del 5,71% impulsadas por aplicaciones farmacéuticas, nutracéuticas y de belleza de prestigio. Las jeringas de COP toleran el almacenamiento a −70 °C requerido para el envío de medicamentos de ARNm, mientras que los frascos de PP clarificado ofrecen una claridad similar al vidrio sin riesgo de rotura. El reciclaje mecánico CleanStream ahora alimenta la producción de envases de yogur y margarina, eliminando los contaminantes causantes de olores y ampliando el alcance del PP de grado alimentario. Los ingenieros de diseño dentro del mercado de empaques plásticos de Estados Unidos evalúan la selección de resinas tanto en función del rendimiento como de la alineación con las políticas, anticipando tarifas más estrictas de responsabilidad extendida del productor sobre los polímeros con bajas tasas de reciclaje.

Por Industria de Uso Final: Liderazgo de los Alimentos con Auge de los Cosméticos

Las aplicaciones de alimentos representaron el 39,05% de la participación del mercado de empaques plásticos de Estados Unidos en 2025, ya que las bolsas de barrera, las bandejas termoformadas y las películas de sellado apoyaron las gamas estables en estante, congeladas y refrigeradas. Los análogos de carne de origen vegetal requieren películas de alta barrera al oxígeno para evitar el pardeamiento del producto, lo que impulsa a los coextrusores a incorporar capas de EVOH tan delgadas como 3 µm sin sacrificar la reciclabilidad. Las comidas listas para el procesamiento de alta presión (HPP) aprovechan las bandejas flexibles que soportan pulsos de 87.000 psi, extendiendo la vida útil refrigerada en 60 días y abriendo nuevas rutas de distribución directa al consumidor. Los minoristas reportan una reducción del merma del 15-18% tras la implementación, validando la prima de costo de las películas avanzadas.

Los cosméticos y el cuidado personal se expanden a una CAGR del 6,74% hasta 2031, impulsados por la premiumización y las tendencias de recarga. Los compactos de PLA reforzado con nanocelulosa pesan un 25% menos que las carcasas de ABS heredadas, pero transmiten una sensación táctil de lujo, ayudando a las marcas de prestigio a cumplir sus objetivos de carbono sin comprometer la estética. Las líneas de impresión digital ofrecen efectos metálicos de 5 colores en lotes de 1.000 unidades, permitiendo a las marcas independientes renovar el diseño mensualmente. Dentro del mercado de empaques plásticos de Estados Unidos, los desodorantes en barra de HDPE listos para recargar y los goteros de material único resuenan con los grupos de defensa de cero residuos, creando oportunidades de venta adicional en cápsulas y bolsas de recarga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Empaque: La ����ٰ��ܲ���ó�� Lidera la Innovación en Manufactura

La extrusión representó el 38,42% de los ingresos de 2025, reflejando su versatilidad en producciones de película soplada, película fundida y perfiles. Las torres de anillo de aire de cinco capas equipadas con dosificación gravimétrica pueden procesar hasta un 30% de PCR sin variación de calibre, reduciendo el desperdicio por debajo del 2%. Las capas de unión coextruidas compatibles con sistemas adhesivos sin solvente eliminan la laminación secundaria, optimizando los plazos de entrega. El mapeo de espesor en tiempo real alimenta algoritmos de aprendizaje automático que ajustan automáticamente las zonas de calentamiento, reduciendo el consumo de energía en un 7% en comparación con las líneas base de 2023 dentro del mercado de empaques plásticos de Estados Unidos.

El termoformado registra una CAGR vigorosa del 6,69% hasta 2031 a medida que crece la demanda de bandejas de proteínas ligeras, moldes aptos para horno dual y ensaladeras. Los sistemas de formado y sellado en línea operan a 55 ciclos por minuto, reduciendo los puntos de contacto y minimizando las microperforaciones. La tecnología de inyección-compresión gana favor en la producción de tapas y cierres, logrando tolerancias ajustadas con menores fuerzas de cierre y consumo de energía. Las líneas de estirado-soplado de PET de una sola etapa integran moldes de cierre anclado, ayudando a las marcas de bebidas a cumplir con las leyes de retención de cierres sin interrumpir las velocidades de llenado.

Análisis Geográfico

Las disparidades regionales dan forma a las prioridades de inversión en todo el mercado de empaques plásticos de Estados Unidos. California, Nueva York y Washington aplican colectivamente las medidas más estrictas de contenido reciclado y responsabilidad extendida del productor; los convertidores activos en estos estados costeros aceleran los ciclos de innovación para cumplir con los mandatos de reducción de la SB 54 y los criterios de reciclabilidad en la acera de EcoEnclose. Las marcas a menudo estandarizan las unidades de mantenimiento de existencias nacionales al conjunto de reglas estatales más estricto, canalizando el costo incremental hacia el diseño del empaque en lugar de la variación regional.

Los corredores de la Costa del Golfo y del Medio Oeste dominan el suministro de resinas vírgenes y recicladas gracias a la materia prima de gas de esquisto, las tarifas de energía competitivas y las eficientes redes ferroviarias. Texas alberga complejos integrados de craqueo a película que abastecen tanto a los mercados domésticos como de exportación, estabilizando el flujo de materia prima durante las interrupciones portuarias. Los aranceles sobre las poliolefinas canadienses implementados en 2024 redirigieron las adquisiciones hacia instalaciones domésticas, elevando las tasas de utilización e incentivando las inversiones en silos de mezcla de PCR en las plantas de extrusión.

Las aglomeraciones urbanas como la Ciudad de Nueva York, Los Ángeles y Chicago generan volúmenes de paquetes desproporcionados, impulsando a los centros de distribución locales a adoptar sistemas automatizados de bolsas a demanda. Estos centros favorecen los sobres de LDPE ligeros y los sobres acolchados que califican para los esquemas de recolección en la acera, impulsando la demanda de flexibles. Las regiones rurales con infraestructura de recuperación de materiales incipiente continúan dependiendo de los contenedores de HDPE rígidos que se integran sin problemas en los flujos de reciclaje de entrega, subrayando cómo las realidades de recolección orientan las decisiones de diseño dentro del mercado de empaques plásticos de Estados Unidos.

Panorama Competitivo

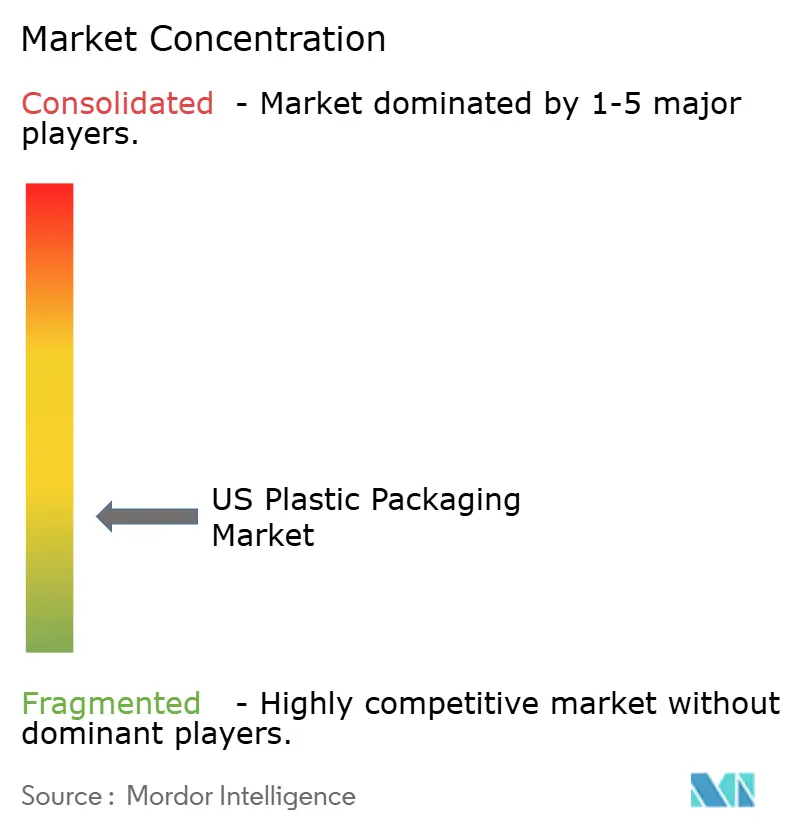

La concentración de la industria está fragmentada. La entidad combinada Amcor-Berry, Sealed Air, Sonoco y otros son los principales actores del mercado. La adquisición de Berry Global por parte de Amcor por 8.400 millones de USD, completada en mayo de 2025, genera una escala sin igual en el abastecimiento de resinas y una presencia global que abarca 250 plantas Amcor plc. La fusión promete 650 millones de EUR en sinergias, incluidas líneas de extrusión racionalizadas y activos de impresión digital compartidos, con una acreción del 12% en las ganancias por acción proyectada para el ejercicio fiscal 2026.

Sealed Air aprovecha los sistemas de vacío Cryovac patentados para dominar los casos de proteínas frescas, mientras que su división de automatización despliega cámaras de visión habilitadas con inteligencia artificial que reducen los fallos de sellado en un 70%. Sonoco apunta a los híbridos de papel y polietileno reciclables y recientemente introdujo un tazón sin polietileno y apto para microondas para sopas estables en estante. Los convertidores de nicho se centran en la agilidad de impresión digital y la creación rápida de prototipos, atendiendo a marcas de bebidas artesanales, nutracéuticos y de venta directa al consumidor que exigen cantidades mínimas de pedido bajas.

Los disruptores emergentes incluyen a PureCycle, cuya despolimerización a base de solventes suministra escamas de PP de grado alimentario sin olor, y Addi-Flex, que comercializa lotes maestros compostables compatibles con líneas estándar de película soplada. Los integradores de robótica reportan un período de recuperación promedio inferior a 28 meses en las celdas de recogida y colocación de etiquetado en molde, impulsando la adopción en moldeadores por inyección de tamaño mediano que compiten en costo unitario dentro del mercado de empaques plásticos de Estados Unidos. Las alianzas estratégicas entre los gigantes de las resinas y los recuperadores tienen como objetivo asegurar el suministro de PCR, creando una ventaja de circuito cerrado que favorece a los actores integrados sobre los convertidores por encargo.

Líderes de la Industria de Empaques Plásticos de EE. UU.

Sigma Plastics Group Inc.

Amcor PLC

Sealed Air Corporation

Sonoco Products Company

Alpha Packaging Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Amcor completó su adquisición de Berry Global por 8.400 millones de USD, estimando una captura de sinergias de 650 millones de EUR y un crecimiento del 12% en las ganancias por acción en el ejercicio fiscal 2026.

- Enero 2025: Berry Global presentó nuevos contenedores de barrera de grado farmacéutico en Pharmapack, optimizados para el llenado con purga de nitrógeno y el cumplimiento de la serialización.

- Noviembre 2024: Arkema (Bostik) finalizó la compra del negocio de adhesivos para empaques flexibles de Dow, reforzando el suministro en EE. UU. de grados de laminación sin solvente para películas de bocadillos de alta barrera.

- Junio 2024: NOVA Chemicals obtuvo la aprobación de la FDA para su proceso de reciclaje mecánico en Connersville, Indiana, permitiendo películas de rLLDPE SYNDIGO con hasta un 100% de contenido reciclado para usos en contacto con alimentos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de envases plásticos de EE. UU. como todos los formatos de plástico rígido y flexible, virgen y reciclado, incluidos botellas, frascos, tarrinas, bandejas, cierres, películas, bolsas y sobres de envío, vendidos a convertidores, envasadores y propietarios de marcas dentro de los Estados Unidos para la protección primaria o secundaria, conservación o transporte de productos.

Exclusiones del alcance: Los contenedores industriales a granel de más de una tonelada de capacidad y las estructuras puramente a base de fibra o laminado metálico quedan fuera de esta cobertura.

Descripción general de la segmentación

- Por Tipo de Material

- Plástico Rígido

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Cloruro de Polivinilo (PVC)

- Poliestireno (PS) y Poliestireno Expandido (EPS)

- Otros Tipos de Materiales

- Plástico Flexible

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Otros Tipos de Materiales

- Plástico Rígido

- Por Tipo de Empaque

- Empaque de Plástico Rígido

- Botellas y Frascos

- Tapas y Cierres

- Bandejas y Envases con Bisagra

- Otros Tipos de Productos

- Empaque de Plástico Flexible

- Bolsas con Cierre

- Bolsas

- Películas y Envoltorios

- Otros Tipos de Productos

- Empaque de Plástico Rígido

- Por Industria de Uso Final

- Alimentos

- Bebidas

- ��������é�ܳپ�����

- Cosméticos y Cuidado Personal

- Químicos Domésticos e Industriales

- Alimentos para Mascotas y Cuidado Animal

- Otras Industrias de Uso Final

- Por Tecnología de Empaque

- Moldeo por Inyección

- Moldeo por Soplado

- ����ٰ��ܲ���ó��

- Termoformado

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas conversaron con productores de resinas, convertidores de tamaño mediano, gerentes de cumplimiento de pedidos de comercio electrónico y funcionarios estatales de reciclaje en el Medio Oeste, la Costa Oeste y el Sunbelt. Las entrevistas confirmaron los objetivos de penetración de PCR, las tasas promedio de reducción de calibre y la utilización real de los convertidores, lo que perfeccionó las sensibilidades del modelo y redujo el sesgo de la investigación documental.

Investigación documental

Recopilamos indicios de demanda de referencia a partir de fuentes abiertas de reconocido prestigio, como la Encuesta Anual de Manufacturas del Censo de EE. UU., el índice de precios de resinas de la Oficina de Estadísticas Laborales (Bureau of Labor Statistics), los datos de producción de resinas del Consejo Americano de Química (American Chemistry Council) y los volúmenes de importación y exportación de USITC DataWeb. Los informes de asociaciones comerciales (Flexible Packaging Association, Plastics Industry Association) y las revistas revisadas por pares que rastrean la adopción de materiales reciclados posconsumo (PCR) enriquecieron nuestros supuestos de distribución de materiales.

Los formularios 10-K de las empresas, las presentaciones para inversores de convertidores y las noticias archivadas en Dow Jones Factiva cubrieron las brechas de ingresos y capacidad, mientras que D&B Hoovers permitió la verificación cruzada de los envíos de convertidores por estado. Esta lista es ilustrativa; muchas otras fuentes secundarias ayudaron a validar cifras y aclarar definiciones.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con la producción doméstica de resinas más las importaciones netas, que luego se reasigna por tipo de envase, usuario final y factores de pérdida para obtener el volumen de referencia. Los totales acumulados de proveedores y el precio de venta promedio muestreado multiplicado por las verificaciones de volumen sirven como pruebas selectivas de abajo hacia arriba. Las variables clave —volumen minorista de alimentos, recuento de paquetes de comercio electrónico, cronogramas de mandatos estatales de PCR, precios spot de resinas vírgenes y utilización de convertidores— alimentan un pronóstico de regresión multivariante que proyecta el tonelaje hasta el período de pronóstico. Los puntos de datos faltantes, como las importaciones de película flexible no declaradas, se estiman mediante promedios móviles de tres años anclados a registros aduaneros antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, revisión por pares y aprobación de analistas sénior. Actualizamos los modelos anualmente y emitimos ajustes provisionales tras eventos relevantes, por ejemplo, legislación nacional de EPR, garantizando que los clientes reciban la perspectiva más reciente antes de cada entrega.

Por qué nuestra línea de base de envases plásticos de los Estados Unidos merece confianza

Las estimaciones publicadas suelen divergir porque las empresas mezclan unidades, cubren geografías más amplias o congelan los modelos durante años.

Los principales factores de divergencia incluyen el tratamiento diferenciado de las importaciones de película flexible, las variadas proyecciones de contenido de PCR y la cadencia con la que los shocks en los precios de las resinas se incorporan a los precios de venta promedio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 29,97 millones de toneladas (2025) | ���ϲ����� | - |

| USD 72,47 mil millones (2023) | Consultoría Regional A | Agrega ingresos en todos los tipos de envases y precios; el año base 2023 aún no ha sido actualizado |

| USD 53,7 mil millones (2023) | Asociación Industrial B | Omite las importaciones de película de calibre delgado y aplica una escalada conservadora del ASP |

| USD 92,93 mil millones (2025, América del Norte) | Revista Comercial C | Cubre toda América del Norte y se basa en el escalado del PIB en lugar del análisis de flujo de resinas |

Estas comparaciones demuestran que la reconstrucción de tonelaje a nivel de convertidor de Mordor, el ciclo de actualización oportuno y la validación de doble vía ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente, trazable a variables reales y verificables públicamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques plásticos de Estados Unidos?

Se sitúa en 30,9 millones de toneladas en 2026 y se proyecta que alcance 36,04 millones de toneladas para 2031.

¿Qué tipo de empaque está creciendo más rápido?

El empaque de plástico flexible se expande a una CAGR del 4,82%, superando a los formatos rígidos porque utiliza hasta un 70% menos de resina y satisface las necesidades de eficiencia del comercio electrónico.

¿Cómo están afectando las regulaciones a las elecciones de materiales?

Las leyes estatales de responsabilidad extendida del productor y los mandatos de contenido reciclado están impulsando a las marcas hacia laminados de PE o PP de material único y aumentando la demanda de rPET y rHDPE de grado alimentario.

¿Qué sector de uso final lidera la demanda?

Las aplicaciones de alimentos representan una participación del 39,05%, impulsadas por bolsas y bandejas de alta barrera que extienden la vida útil de los productos listos para consumir y refrigerados.

¿Qué tecnología tiene la mayor participación de producción?

La extrusión representa el 38,42% de los ingresos del mercado, gracias a su versatilidad en la producción de películas multicapa y perfiles con contenido creciente de PCR.

Última actualización de la página el: