Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguridad de Pagos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.95% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Pagos por ���ϲ�����

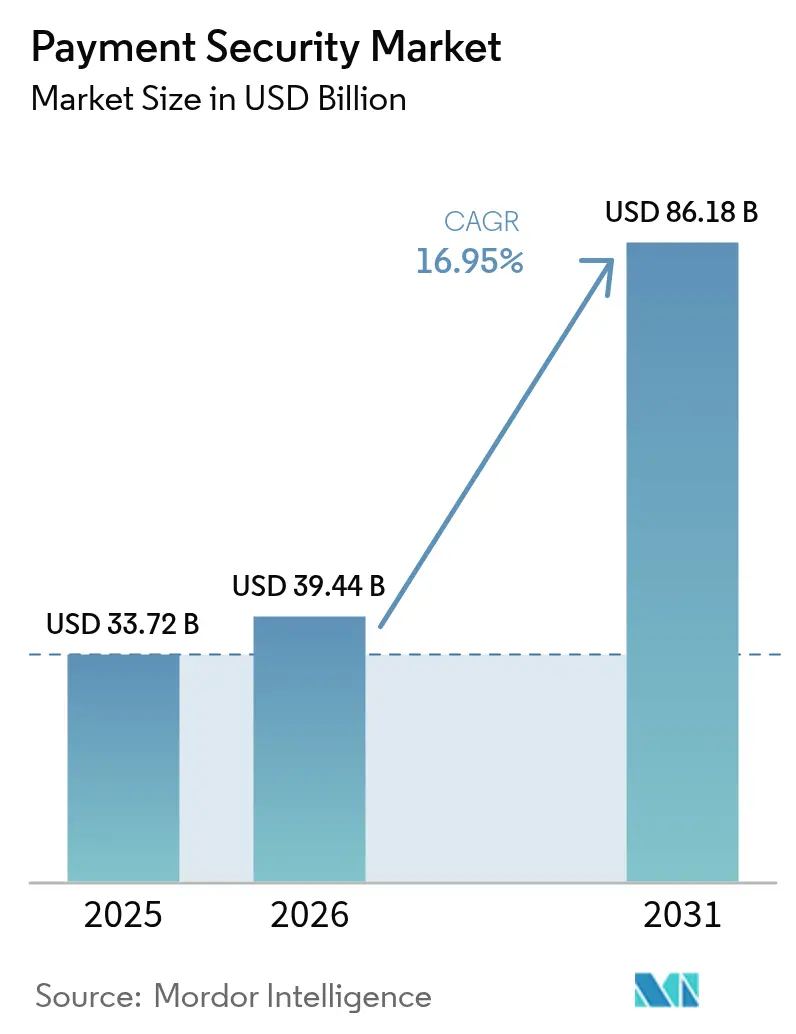

El tamaño del mercado de seguridad de pagos fue valorado en USD 33,72 mil millones en 2025 y se estima que crecerá desde USD 39,44 mil millones en 2026 hasta alcanzar USD 86,18 mil millones en 2031, a una CAGR del 16,95% durante el período de previsión (2026-2031). Esta sólida trayectoria se alinea con el endurecimiento de los mandatos regulatorios, el aumento de los volúmenes de transacciones en los canales digitales y la continua innovación en tecnologías de detección. Las inversiones continuas en cumplimiento normativo vinculadas al plazo final de PCI DSS 4.0, la aplicación a gran escala de la inteligencia artificial en el análisis del fraude y la proliferación de billeteras digitales con enfoque móvil están configurando las prioridades de gasto empresarial. La tokenización y el cifrado siguen siendo fundamentales, aunque el análisis conductual en tiempo real y la autenticación multifactor están captando una mayor proporción del presupuesto a medida que los emisores y los comerciantes se enfrentan a ataques de identidad sintética. Paralelamente a las actualizaciones tecnológicas, la consolidación competitiva entre redes y procesadores se está acelerando a medida que las empresas integran plataformas de inteligencia sobre amenazas y amplían sus bases de comerciantes globales para defender su participación en el mercado de seguridad de pagos.

Conclusiones Clave del Informe

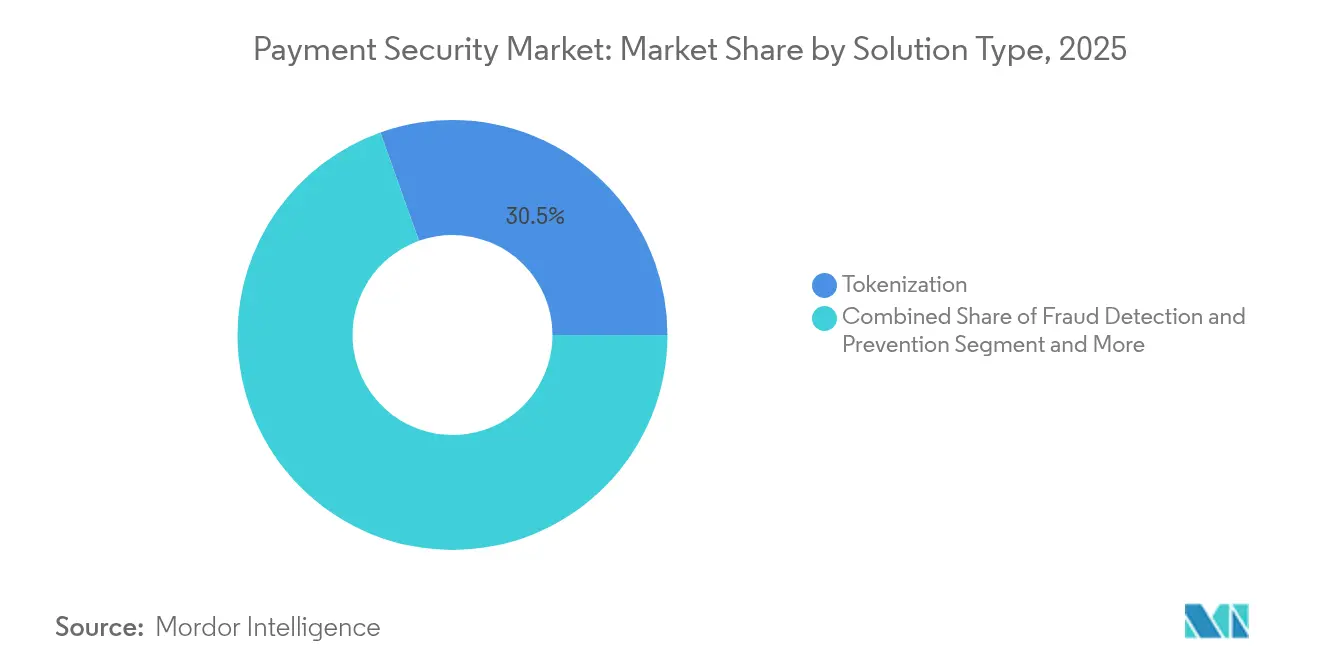

- Por tipo de solución, la tokenización capturó el 30,45% de la participación del mercado de seguridad de pagos en 2025, mientras que se proyecta que las soluciones de detección de fraude habilitadas por IA se expandirán a una CAGR del 20,4% de 2026 a 2031.

- Por plataforma, las implementaciones basadas en web lideraron con una participación de ingresos del 46,20% en 2025; se prevé que las plataformas móviles registren una CAGR del 22,3% hasta 2031.

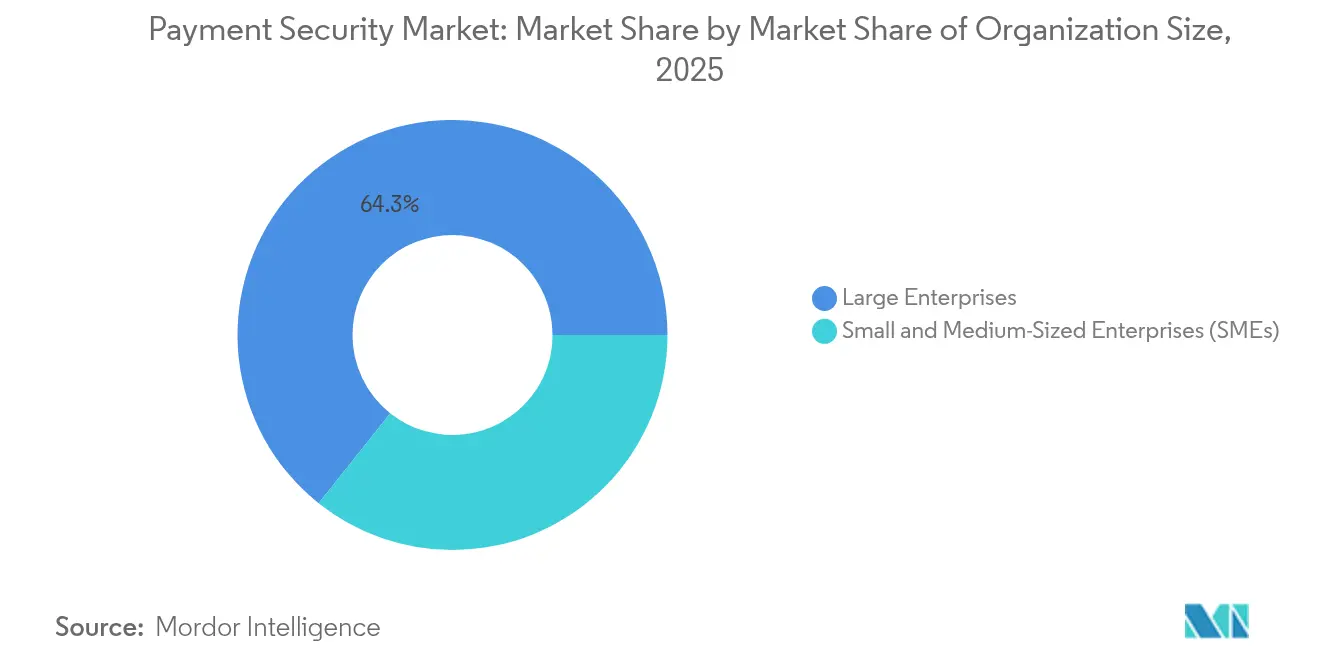

- Por tamaño de organización, las grandes empresas representaron el 64,30% del tamaño del mercado de seguridad de pagos en 2025, mientras que el segmento de pymes exhibe una CAGR del 21,9% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 36,40% del tamaño del mercado de seguridad de pagos en 2025, mientras que el sector sanitario avanza a una CAGR del 18,7% hasta 2031.

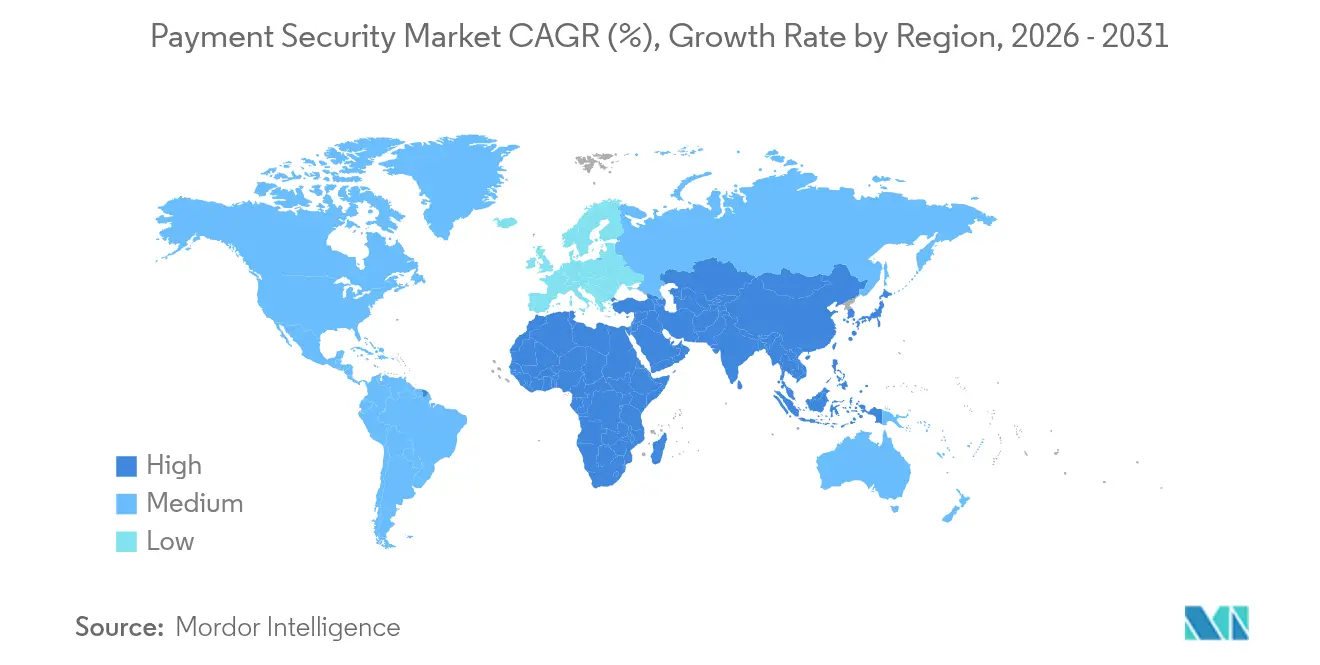

- Por geografía, América del Norte contribuyó con el 29,60% al mercado global de seguridad de pagos en 2025, mientras que la región de Oriente Medio y Á�ڰ������� está creciendo a una CAGR del 19,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Pagos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Regulatorio para el Cumplimiento de PCI-DSS 4.0 en América del Norte | +4.2% | América del Norte, efecto secundario en la UE | Corto plazo (≤ 2 años) |

| Aumento del Análisis de Fraude Basado en IA entre los Procesadores de Pagos en la Nube | +3.8% | Global, concentrado en APAC y América del Norte | Mediano plazo (2-4 años) |

| Expansión del Compra Ahora, Paga Después (BNPL) que Requiere Bóvedas de Tokens Seguras | +2.9% | América del Norte, UE, mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Rápido Crecimiento de Terminales POS Habilitados para IoT en Europa | +2.1% | Europa, adopción posterior en América del Norte | Mediano plazo (2-4 años) |

| Auge de Billeteras Digitales con Enfoque Móvil en los Mercados Asiáticos Emergentes | +3.4% | Núcleo APAC, efecto secundario en MEA | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Impulso regulatorio para el cumplimiento de PCI DSS 4.0

La adhesión obligatoria a PCI DSS 4.0 a partir de marzo de 2025 está reformulando los presupuestos de seguridad en toda América del Norte. Las empresas enfrentan desembolsos anuales que ascienden a USD 250.000 en el Nivel 1, lo que refleja los 64 nuevos requisitos del estándar que abarcan el análisis continuo de registros y la integridad de los scripts de las páginas de pago. Las multas por incumplimiento de hasta USD 500.000 por mes agudizan el enfoque en la remediación inmediata, lo que impulsa la rápida adopción de servicios de tokenización y cifrado automatizado. Los adquirentes europeos ya están mapeando las disposiciones de PSD3 con los controles de PCI, creando un efecto de desbordamiento que sostiene el impulso de la inversión hasta 2027.

Aumento del análisis de fraude basado en IA

Las instituciones financieras están pivotando cada vez más desde motores basados en reglas hacia modelos de aprendizaje automático adaptativo que inspeccionan más de 100 señales contextuales en tiempo real. Visa informa que las aplicaciones de IA bloquearon USD 40 mil millones en transacciones fraudulentas durante 2024, reduciendo los falsos positivos en un 85% y mejorando las tasas de autorización. Los procesadores en la nube integran estos modelos como microservicios, lo que permite a los comerciantes ajustar los umbrales de riesgo sin integraciones prolongadas. Los mercados emergentes se benefician de la escala de la nube porque elimina la necesidad de infraestructura heredada local, una dinámica que respalda la implementación global uniforme de análisis de fraude de próxima generación.

Expansión del BNPL que requiere bóvedas de tokens seguras

El creciente uso del compra ahora, paga después en sectores como los comestibles y la vivienda introduce ventanas de exposición más prolongadas al fraude de identidad sintética. Los proveedores ahora implementan defensas multicapa que combinan la identificación de dispositivos con verificaciones biométricas en tiempo real y bóvedas de tokens reforzadas para reducir el alcance de PCI. La mayor atención regulatoria en Europa impulsa a los proveedores a certificar diseños de bóvedas que admitan divisiones en cuotas sin almacenar datos de tarjetas sin procesar. En América del Norte, la rápida adopción por parte de los consumidores compensa los riesgos de suscripción, incentivando a los proveedores especializados a ofrecer motores de análisis específicos para BNPL que detecten anomalías en los flujos de cuotas recurrentes.

Rápido crecimiento de los terminales POS habilitados para IoT

Los minoristas europeos continúan implementando terminales POS habilitados para redes celulares que cambian automáticamente entre redes de operadores para un procesamiento ininterrumpido, mitigando las interrupciones de Wi-Fi comunes en las arquitecturas heredadas. Las reglas PCI MPoC, que cubren 192 condiciones para dispositivos comerciales disponibles en el mercado, requieren que los desarrolladores incorporen zonas de aislamiento criptográfico y hardware resistente a manipulaciones. Los paneles de gestión remota integrados permiten a los adquirentes enviar parches de forma inalámbrica, reduciendo el tiempo de inactividad del servicio y respaldando ciclos de rotación de claves más estrictos. Las implementaciones en América del Norte siguen a medida que los precios disminuyen y los comerciantes apuntan a experiencias omnicanal uniformes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Integración Iniciales para Comerciantes Pequeños y Medianos | -2.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Problemas de Latencia en las Transacciones en las Implementaciones de 3-D Secure 2.2 | -1.9% | América del Norte, mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Estatutos de Protección de Datos Fragmentados y Superpuestos en Naciones Emergentes | -1.6% | Mercados emergentes, enfoque en APAC y MEA | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad del Consumidor sobre la Biometría Conductual | -1.3% | Global, acentuado en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos costos de integración iniciales para las pymes

El gasto anual típico en seguridad para un pequeño comerciante puede oscilar entre USD 5.000 y USD 50.000, una cantidad que presiona los flujos de caja en las economías emergentes donde los presupuestos totales de TI son modestos. Los complejos ejercicios de alcance empujan a muchas pymes hacia suscripciones en la nube agrupadas, aunque las preocupaciones sobre la residencia de datos y el bloqueo de proveedores ralentizan las conversiones. Como resultado, las soluciones de complemento de bajo costo dominan las tiendas web de menor volumen, dejando brechas en el análisis avanzado de riesgos. Se espera que los proveedores de seguridad que puedan escalonar los servicios según los umbrales de volumen capturen la demanda latente de las pymes una vez que las curvas de costos disminuyan.

Problemas de latencia en las transacciones en las implementaciones de 3-D Secure 2.2

El requisito de intercambiar campos de datos más ricos durante 3DS 2.2 desafía a los adquirentes que buscan mantener los tiempos de pago por debajo de los umbrales críticos de abandono. Las pruebas en América del Norte muestran que los saltos de red adicionales aumentan el tiempo promedio de autorización en 200 milisegundos, lo que resulta en una fuga de ingresos medible para los comerciantes de alto tráfico. El comportamiento de los emisores complica aún más las implementaciones porque la interpretación inconsistente de 3DS puede reducir las tasas de aprobación. Los esfuerzos de optimización ahora se centran en modelos de verificación adicional basados en riesgo que reducen los desafíos para los dispositivos de confianza mientras enrutan las sesiones de mayor riesgo a través de flujos biométricos respaldados por las redes de tarjetas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Liderazgo de la tokenización junto con la aceleración del análisis

La tokenización representó el 30,45% de la participación del mercado de seguridad de pagos en 2025, lo que subraya su papel en la eliminación de los números de cuenta primarios de los sistemas de los comerciantes y la reducción del alcance de las auditorías. Visa procesó 10 mil millones de transacciones tokenizadas en 2024, un aumento del 45% respecto al año anterior, lo que demuestra su escalabilidad tanto en entornos de tienda física como de comercio electrónico. El cifrado sigue siendo obligatorio para los datos en tránsito, especialmente en la banca y la atención médica, donde las normas de divulgación de brechas imponen fuertes penalizaciones. Se proyecta que las plataformas de detección de fraude que incorporan canalizaciones de aprendizaje automático se expandirán a una CAGR del 20,4%, lo que refleja la demanda de controles adaptativos que aprenden automáticamente de los vectores de ataque en evolución. Otras soluciones emergentes, incluida la criptografía resistente a la computación cuántica y la verificación basada en registros distribuidos, actualmente capturan casos de uso de nicho, pero tienen un potencial a largo plazo a medida que los estándares maduran. Los proveedores capaces de interconectar los servicios de tokens con análisis impulsados por IA crean ofertas combinadas que minimizan los costos de revisión manual mientras mantienen los falsos positivos bajo control. Esta capacidad respalda los ciclos de venta adicional, posicionando las plataformas integradas para una contribución desproporcionada a los ingresos generales del mercado de seguridad de pagos.

El crecimiento en todos los tipos de soluciones influirá en las previsiones del tamaño del mercado de seguridad de pagos, específicamente al desplazar el gasto de las herramientas básicas de cumplimiento normativo hacia motores de orquestación inteligentes. Los proveedores que compiten en amplitud en lugar de funcionalidad puntual tienden a asegurar contratos a más largo plazo, especialmente con empresas que prefieren paneles consolidados para la elaboración de informes de auditoría. A medida que aumenta la densidad de las bóvedas de tokens dentro de los entornos de los adquirentes, la escasez de chips en la cadena de suministro puede afectar los planes de actualización de los módulos de seguridad de hardware, acelerando así el interés en los módulos de gestión de claves virtualizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: El impulso móvil redefine las expectativas omnicanal

Las implementaciones basadas en web lideraron el mercado de seguridad de pagos en 2025 con una participación del 46,20%, impulsadas por los arraigados patrones de compra en escritorio y las maduras integraciones de pasarelas de pago. Sin embargo, las plataformas móviles son el claro motor de crecimiento con una CAGR del 22,3% hasta 2031. China ya registra que el 82% de las cestas de compra en línea se cierran a través de billeteras móviles, mientras que el sistema UPI de India permite transferencias entre pares y comerciantes en menos de un segundo que ahora superan el uso de tarjetas. Estas tendencias elevan los requisitos de autenticación biométrica, aprovisionamiento de tokens de red y atestación de dispositivos directamente en la capa de la aplicación. Como resultado, las hojas de ruta de seguridad se centran en la creación de kits de desarrollo de software que permitan a los comerciantes orquestar políticas comunes en flujos de aplicaciones móviles nativas, navegadores y aplicaciones web progresivas.

Las estrategias omnicanal están reduciendo la brecha histórica entre los estándares de seguridad para pagos con tarjeta presente y sin tarjeta presente. Las iniciativas de pago por contacto en tienda, habilitadas por NFC y las directrices MPoC, introducen los mismos conocimientos de riesgo en tiempo real presentes en el comercio electrónico. Se espera que la arquitectura de canales convergentes impulse el tamaño del mercado de seguridad de pagos para soluciones de pasarela unificada a USD XX mil millones para 2031, asumiendo las trayectorias de penetración actuales. El auge de los dispositivos móviles también actúa como un factor impulsor para que las plataformas web adopten controles modernos de integridad de sesión, garantizando que la experiencia del cliente sea coherente en todo el ciclo de participación de un minorista.

Por Tamaño de Organización: Profundidad empresarial frente a velocidad de las pymes

Las grandes organizaciones representaron el 64,30% del mercado de seguridad de pagos en 2025 debido a presupuestos más amplios y la complejidad del cumplimiento normativo en múltiples regiones. Las empresas generalmente prefieren plataformas integradas que combinen tokenización, puntuación de riesgo y orquestación en una sola consola, simplificando la implementación de políticas en cientos de identificadores de comerciantes. Los criterios de selección de proveedores enfatizan la conectividad global con adquirentes, los paneles personalizables y la extensibilidad a nivel de API. En contraste, las pymes impulsan la velocidad general del mercado, expandiéndose a una CAGR del 21,9% hasta 2031 a medida que los modelos basados en suscripción reducen los umbrales de adopción. Las estructuras de precios de pago por crecimiento atraen a los comerciantes que buscan costos mensuales predecibles mientras evitan desembolsos de capital.

Los distintos factores de compra dan forma a las hojas de ruta de los productos. Las empresas exigen calendarios detallados de rotación de claves, clústeres dedicados de módulos de seguridad de hardware y integraciones nativas con sistemas de gestión de información y eventos de seguridad. Las pymes buscan complementos de un solo clic, plantillas de cumplimiento normativo prevalidadas y cuestionarios de PCI simplificados. Los proveedores que segmentan su catálogo en consecuencia están bien posicionados para capturar el crecimiento en ambos grupos, respaldando una diversidad de ingresos sostenida dentro del mercado de seguridad de pagos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El comercio minorista sigue siendo fundamental; el sector sanitario se acelera

El comercio minorista y el comercio electrónico mantuvieron el 36,40% del tamaño del mercado de seguridad de pagos en 2025, en gran parte porque el fraude sin tarjeta presente continúa siguiendo el crecimiento del volumen en línea. Las inversiones se centran en el monitoreo de scripts de páginas de pago, la implementación de tokens de red y los motores de riesgo en tiempo real que mantienen la latencia de aprobación por debajo de dos segundos. El enrutamiento dinámico está ganando terreno a medida que los comerciantes buscan recuperar autorizaciones rechazadas mediante la cascada de transacciones entre múltiples adquirentes.

El sector sanitario es el de mayor crecimiento, avanzando a una CAGR del 18,7% a medida que los proveedores digitalizan los canales de facturación y concilian las obligaciones de PCI con los mandatos de HIPAA. Los perfiles de pago de pacientes tokenizados protegen las credenciales almacenadas al tiempo que facilitan la facturación recurrente de copagos. Los actores de la banca, los servicios financieros y los seguros mantienen un gasto agresivo debido a la supervisión regulatoria directa y al aumento de los intentos de apropiación de cuentas. Las agencias gubernamentales siguen caminos similares a medida que los departamentos de tesorería modernizan los portales de servicios ciudadanos, sometiéndolos a los marcos de PCI y de protección de datos locales. Los distintos puntos de dolor de cada sector vertical amplían los grupos de ingresos direccionables para los proveedores de nicho especializados en regulaciones contextuales, ampliando así la intensidad competitiva dentro de la industria de seguridad de pagos en general.

Análisis Geográfico

América del Norte contribuyó con el 29,60% de los ingresos del mercado de seguridad de pagos en 2025, impulsada por las primeras migraciones a PCI DSS 4.0 y las continuas actualizaciones entre los grandes comerciantes omnicanal. Los presupuestos empresariales priorizan los motores de riesgo impulsados por IA, mientras que las redes de tarjetas agrupan servicios de seguridad de valor añadido dentro de las tarifas de procesamiento. Los desafíos de implementación vinculados a la latencia de 3DS 2.2 aún influyen en las tasas de aprobación, aunque la certeza regulatoria de los plazos de aplicación definidos sustenta las canalizaciones de adquisición constantes. Las adquisiciones estratégicas, como la compra de Recorded Future por parte de Mastercard por USD 2.650 millones en 2024, destacan el impulso continuo para incorporar fuentes nativas de inteligencia sobre amenazas dentro de las pilas de red.

��������-�ʲ���í�ھ����� sigue siendo el núcleo de crecimiento. Las billeteras móviles ahora impulsan el 70% del volumen total del comercio electrónico, respaldadas por rieles de pago en tiempo real respaldados por el gobierno y políticas agresivas de inclusión financiera. El salto tecnológico de infraestructura permite a los comerciantes omitir los sistemas heredados de banda magnética, instalando pasarelas nativas en la nube desde el inicio. Las alianzas de códigos QR transfronterizos, ejemplificadas por la vinculación entre PayNow de Singapur y PromptPay de Tailandia, aumentan aún más los recuentos de transacciones que deben asegurarse de extremo a extremo. Como resultado, la demanda regional se inclina hacia kits de desarrollo de software ligeros que incorporan la vinculación de dispositivos y la biometría conductual sin añadir fricción al proceso de pago.

Europa equilibra sólidas normas de protección al consumidor con rápidos ciclos de actualización de tecnología POS. PCI MPoC y PSD3 crean un marco de cumplimiento normativo armonizado en los 27 estados miembros, impulsando a los sectores automotriz, de hostelería y de transporte a adoptar terminales de contacto y habilitados para IoT. Mientras tanto, Oriente Medio y Á�ڰ������� muestran la CAGR más alta del 19,8% hasta 2031, impulsada por plataformas de dinero móvil que atienden a poblaciones previamente no bancarizadas. Los reguladores regionales aceleran los marcos de identidad digital, respaldando las bóvedas de tokens en la nube alojadas en centros de datos conformes a nivel local. Estas iniciativas amplían colectivamente el tamaño del mercado de seguridad de pagos regional, aunque persisten las limitaciones de asequibilidad para las pymes.

Panorama Competitivo

La competencia en el mercado de seguridad de pagos se caracteriza por una combinación de redes de tarjetas establecidas, procesadores globales y empresas emergentes de tecnología financiera especializadas. Los líderes del mercado persiguen adquisiciones complementarias para acelerar la expansión de capacidades. Visa planea cerrar su adquisición de la especialista en IA Featurespace para septiembre de 2025, añadiendo modelos conductuales adaptativos a su pila de riesgo interna.[2]Visa, "Visa adquirirá Featurespace," usa.visa.com Worldpay adquirió Ravelin en febrero de 2025 para elevar las tasas de autorización del comercio electrónico, y luego acordó fusionarse con Global Payments en abril de 2025 para escalar la cobertura combinada a 94 mil millones de transacciones anuales.[3]Worldpay, "Worldpay adquiere Ravelin," worldpay.com Estos movimientos subrayan la importancia estratégica del análisis de fraude integrado y el alcance global de los comerciantes.

La diferenciación tecnológica depende de la profundidad del aprendizaje automático, la gestión de la latencia y la gobernanza del ciclo de vida de los tokens. La actividad de patentes sigue siendo sólida, ilustrada por la patente de token independiente del registro de Microsoft que permite la portabilidad entre redes, una característica que atrae a los comerciantes que ejecutan enrutamiento con múltiples adquirentes. Los innovadores de nicho se centran en el intercambio de claves resistente a la computación cuántica, la autenticación continua biométrica y los registros de auditoría anclados en cadenas de bloques. Muchos apuntan a los puntos de dolor en segmentos de alto crecimiento como el fraude en BNPL o el comercio transfronterizo de pequeños montos.

El campo competitivo también muestra alianzas horizontales. Los fabricantes de dispositivos colaboran con los proveedores de pasarelas para precargar elementos seguros, garantizando el cifrado de extremo a extremo desde el teclado hasta el adquirente. Los procesadores se asocian con plataformas en la nube para ofrecer entornos de prueba precertificados que acortan el tiempo de comercialización para los nuevos comerciantes. Aunque la consolidación está en marcha, los proveedores especializados que sobresalen en un único punto de dolor aún pueden capturar subsegmentos rentables, manteniendo la fragmentación general en un nivel moderado.

Líderes de la Industria de Seguridad de Pagos

CyberSource Corporation (Visa Inc.)

Bluefin Payment Systems LLC

Elavon Inc.

SecurionPay

PayPal Holdings Inc. (Braintree)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Global Payments anunció un acuerdo de USD 24.250 millones para adquirir Worldpay, con el objetivo de combinar la profundidad del comercio electrónico con la cobertura de terminales omnicanal. El movimiento está diseñado para lograr USD 600 millones en sinergias de costos y dar a la entidad combinada un mayor poder de negociación con las redes, al tiempo que amplía los vínculos globales con adquirentes.

- Febrero de 2025: Worldpay completó su adquisición de Ravelin para incorporar detección de fraude nativa de IA en su pila de pasarela, un paso estratégico destinado a elevar las tasas de aprobación para los comerciantes digitales de alto crecimiento.

- Febrero de 2025: Visa reveló un acuerdo para adquirir Featurespace, con el objetivo de acelerar la implementación de análisis conductual adaptativo y reforzar los servicios de riesgo de valor añadido para los bancos emisores.

- Diciembre de 2024: Mastercard cerró su adquisición de Recorded Future por USD 2.650 millones, integrando fuentes de inteligencia sobre amenazas en tiempo real que ahora duplican la velocidad de identificación de tarjetas comprometidas.

Alcance del Informe Global del Mercado de Seguridad de Pagos

La seguridad de pagos se refiere a los protocolos implementados por los comerciantes de pagos para mitigar el riesgo de fraude. En ausencia de estas medidas de seguridad esenciales, los comerciantes de pagos, junto con sus clientes, se vuelven vulnerables a actividades fraudulentas. A medida que las transacciones digitales aumentan, la necesidad de soluciones sólidas de seguridad de pagos se vuelve primordial. El mercado está segmentado en función de las plataformas utilizadas para los pagos en diversas industrias de usuarios finales y geografías.

El Mercado de Seguridad de Pagos está segmentado por plataforma (basada en dispositivos móviles, basada en web), por industria de usuario final (basada en dispositivos móviles, atención médica, comercio minorista, TI y telecomunicaciones, viajes y hostelería) y por geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ�������). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cifrado |

| �մǰ��Ծ���������ó�� |

| Detección y Prevención del Fraude |

| Otras Soluciones |

| Basada en Dispositivos Móviles |

| Basada en Web |

| En Tienda / POS |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Atención Médica |

| TI y Telecomunicaciones |

| Viajes y Hostelería |

| Gobierno |

| Otras Industrias |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Resto de Á�ڰ������� |

| Por Tipo de Solución | Cifrado | |

| �մǰ��Ծ���������ó�� | ||

| Detección y Prevención del Fraude | ||

| Otras Soluciones | ||

| Por Plataforma | Basada en Dispositivos Móviles | |

| Basada en Web | ||

| En Tienda / POS | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (pymes) | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| BFSI | ||

| Atención Médica | ||

| TI y Telecomunicaciones | ||

| Viajes y Hostelería | ||

| Gobierno | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguridad de pagos?

El mercado está valorado en USD 39,44 mil millones en 2026, con una previsión de crecimiento hasta USD 86,18 mil millones en 2031 a una CAGR del 16,95%.

¿Qué tipo de solución lidera por ingresos?

La tokenización lidera y representó el 30,45% de la participación del mercado de seguridad de pagos en 2025, impulsada por su capacidad para eliminar datos sensibles de los sistemas de los comerciantes.

¿Qué plataforma muestra el crecimiento más rápido?

Las implementaciones basadas en dispositivos móviles se expanden a una CAGR del 22,3% hasta 2031, respaldadas por una fuerte adopción de billeteras digitales en toda ��������-�ʲ���í�ھ�����.

¿Por qué el sector sanitario es la industria de usuario final de más rápido crecimiento?

El sector sanitario se acelera a una CAGR del 18,7% porque las organizaciones están digitalizando los canales de facturación y alineando los controles de PCI con las estrictas normas de protección de datos de HIPAA.

¿Qué impacto tiene PCI DSS 4.0 en los comerciantes?

Los comerciantes deben cumplir con 64 nuevos controles antes de marzo de 2025, con multas por incumplimiento de hasta USD 500.000 por mes, lo que desencadena una inversión sustancial en soluciones de tokenización y monitoreo continuo.

¿Qué tan fragmentado está el panorama competitivo?

Con los cinco principales proveedores controlando aproximadamente el 35% de los ingresos, el mercado está moderadamente fragmentado, lo que permite a los actores especializados apuntar a nichos como el fraude en BNPL y el cifrado resistente a la computación cuántica.

Última actualización de la página el: