Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bolsas de Drenaje para Ostomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

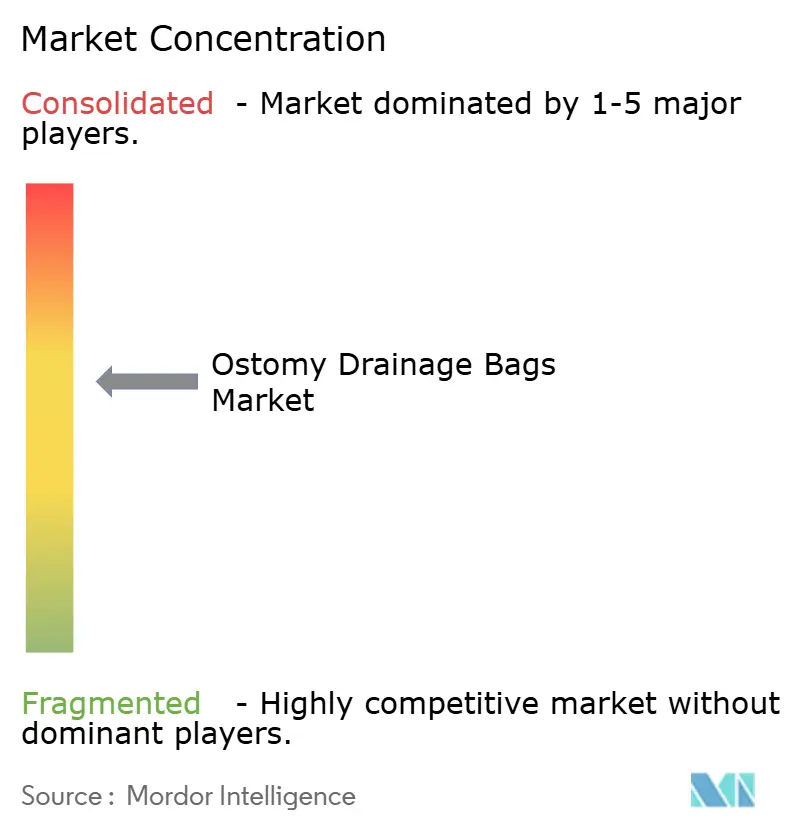

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Drenaje para Ostomía por ���ϲ�����

Se espera que el tamaño del mercado de bolsas de drenaje para ostomía crezca de USD 2,94 mil millones en 2025 a USD 3,07 mil millones en 2026 y se prevé que alcance USD 3,82 mil millones en 2031 a una CAGR del 4,44% durante 2026-2031. El impulso demográfico es el catalizador principal, ya que un creciente grupo de candidatos quirúrgicos de mayor edad presenta niveles más altos de comorbilidad que prolongan el uso postoperatorio de la ostomía. En convergencia con las tendencias de envejecimiento, el aumento global de las enfermedades inflamatorias intestinales y las cirugías oncológicas mantiene los volúmenes de procedimientos en una trayectoria ascendente, mientras que las bolsas con sensores inteligentes reposicionan la categoría como parte de la salud digital en lugar de un dispositivo de uso común. Los servicios de entrega a domicilio por suscripción mejoran la adherencia y reducen el riesgo de desabastecimiento, y las normativas de sostenibilidad sanitaria fomentan nuevas investigaciones sobre películas reciclables y mezclas de hidrocoloide. En conjunto, estas fuerzas configuran un entorno predecible pero rico en oportunidades tanto para los actores establecidos como para los nuevos participantes en el mercado de bolsas de drenaje para ostomía.

Conclusiones Clave del Informe

- Por tipo, las bolsas para colostomía mantuvieron el 45,32% de la participación del mercado de bolsas de drenaje para ostomía en 2025; se proyecta que las bolsas para ileostomía registren la CAGR más rápida del 4,78% hasta 2031.

- Por configuración de sistema, los productos de una pieza controlaron el 59,46% de los ingresos en 2025, mientras que se prevé que los sistemas de dos piezas se expandan a una CAGR del 5,02% hasta 2031.

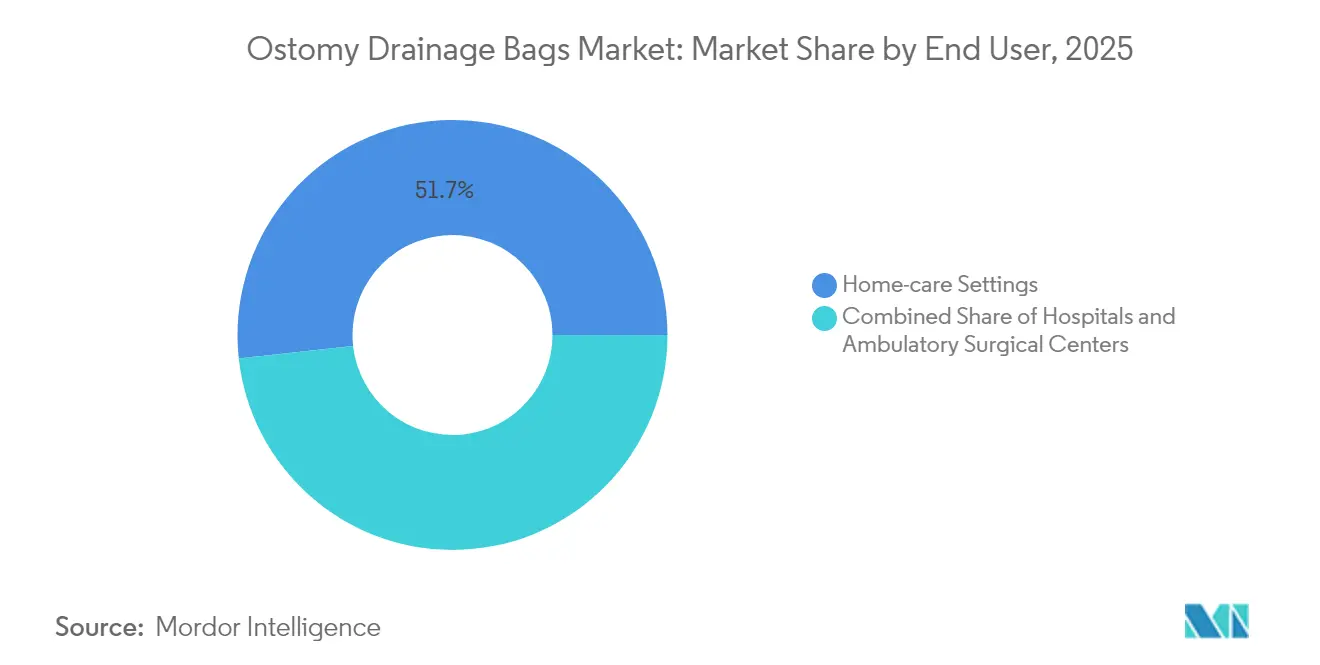

- Por entorno de usabilidad, la atención domiciliaria representó el 51,74% del tamaño del mercado de bolsas de drenaje para ostomía en 2025, y los hospitales representan la perspectiva de crecimiento más alta del 5,07% hasta 2031.

- Por canal de distribución, la adquisición directa por licitación mantuvo el 55,10% de los ingresos en 2025, mientras que el comercio minorista y el comercio electrónico avanzan a una CAGR del 5,18% impulsados por los modelos de suscripción.

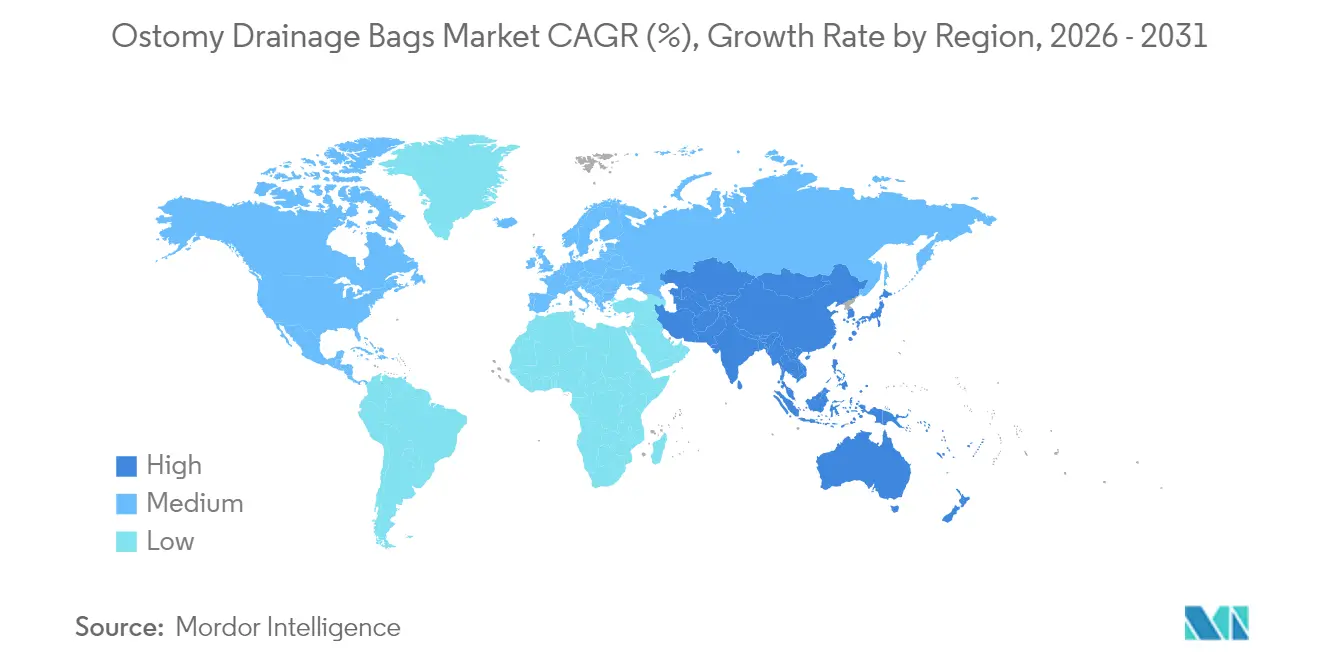

- Por geografía, América del Norte lideró el 41,42% del mercado de bolsas de drenaje para ostomía en 2025, aunque ��������-�ʲ���í�ھ����� muestra la CAGR más rápida del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas de Drenaje para Ostomía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de heridas crónicas y úlceras diabéticas | +1.4% | Global, con mayor impacto en América del Norte y Europa, acelerándose en APAC | Largo plazo (≥ 4 años) |

| Escalada del volumen de procedimientos quirúrgicos a nivel mundial | +1.2% | Global, con los mercados emergentes mostrando el crecimiento más rápido | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia apósitos húmedos activos e integrados con NPWT | +0.9% | América del Norte y Europa liderando, expandiéndose a mercados APAC desarrollados | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que impulsan la adopción de apósitos de colágeno de origen biológico, quitosano y alginato | +0.8% | Europa y América del Norte principalmente, adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Ampliación del reembolso para la atención de heridas en el hogar en países de la OCDE | +0.7% | Países de la OCDE, con extensión a mercados de ingresos medios-altos | Corto plazo (≤ 2 años) |

| Adopción de apósitos inteligentes y conectados con monitoreo en tiempo real | +0.6% | América del Norte y Europa inicialmente, expansión gradual en APAC | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de la Enfermedad Inflamatoria Intestinal

Las nuevas actualizaciones epidemiológicas confirman que la colitis ulcerosa y la enfermedad de Crohn continúan afectando a un segmento más amplio de adultos y personas mayores, lo que impulsa intervenciones de ostomía más tempranas y frecuentes. Los centros especializados en América del Norte ya atienden a más de 2,5 millones de residentes que viven con enfermedad inflamatoria intestinal, y los médicos esperan que la carga actual se incline aún más hacia pacientes mayores de 60 años. Las bases de datos de pagadores muestran que los costos directos de atención de la enfermedad inflamatoria intestinal superan ahora los USD 27 mil millones anuales en los Estados Unidos, gran parte de los cuales se relaciona con episodios de derivación quirúrgica que requieren sistemas de bolsas avanzados. Las economías emergentes como India y China registran rápidos aumentos interanuales en casos de enfermedad inflamatoria intestinal recién diagnosticados, pero cuentan con infraestructura limitada para el cuidado de estomas, lo que crea una frontera de alto crecimiento para el mercado de bolsas de drenaje para ostomía. Los desarrolladores de dispositivos, por tanto, adaptan extensiones de cartera que abordan tanto el segmento básico de alto volumen como las líneas especializadas para pieles periestomales difíciles de sellar. La mayor atención clínica a las métricas de calidad de vida eleva aún más la demanda de productos con adhesivos seguros, perfiles delgados y cierres fáciles de usar.

Rápido Crecimiento de la Población Envejeciente

Los registros de altas hospitalarias de 2024 muestran un cambio notable hacia candidatos quirúrgicos de mayor edad y peso, con cuatro de cada cinco operaciones colorectales electivas que involucran a un paciente con un índice de masa corporal superior al normal [1]International Journal of Surgery, "Cambio en los Perfiles Demográficos y de Comorbilidad Quirúrgica," ijsurgery.com. La mayor edad se correlaciona con más complicaciones relacionadas con la ostomía, como irritación cutánea, herniación y ansiedad por fugas, lo que amplía la necesidad de barreras de hidrocoloide premium que se adapten a los cambios de contorno abdominal. La prevalencia de diabetes entre los pacientes quirúrgicos supera el 15%, añadiendo desafíos en la cicatrización de heridas que llevan a los médicos a optar por bolsas de uso prolongado que incorporan capas antibacterianas. La telemonitorización domiciliaria gana aceptación entre los usuarios geriátricos, con estudios recientes que muestran una concordancia del 95% entre las evaluaciones de estoma remotas y las realizadas junto al paciente, un hallazgo que refuerza los argumentos de reembolso para los dispositivos conectados. En conjunto, estas dinámicas añaden un volumen incremental significativo al mercado de bolsas de drenaje para ostomía, al tiempo que elevan el precio de venta promedio a través de características tecnológicamente avanzadas.

Aumento de los Casos de Cáncer Colorrectal y de Vejiga

La Sociedad Americana del Cáncer proyecta más de 2 millones de nuevos diagnósticos de cáncer en los Estados Unidos durante 2025, manteniendo la creación de estomas relacionados con resecciones en un nivel consistentemente alto [2]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," cancer.org. Técnicas como la ileostomía temporal tras la resección anterior baja tienen como objetivo proteger los sitios anastomóticos, pero aún requieren meses de bolsas confiables. En el tratamiento del cáncer de vejiga, los gastos directos promedio de tratamiento casi se duplican en el año siguiente a la cistectomía, con más del 85% de los pacientes que reportan al menos una complicación postoperatoria que prolonga la dependencia de la bolsa. Los equipos quirúrgicos en centros de alto volumen seleccionan cada vez más la ureterostomía cutánea para personas frágiles con el fin de acortar el tiempo en quirófano, lo que mantiene una demanda separada de bolsas de drenaje de orina específicas con válvulas antirreflujo. Las guías oncológicas también promueven terapias trimodales de preservación de órganos, creando picos de demanda cíclicos de suministros de estoma temporal durante la quimiorradiación. Estos patrones refuerzan una base de volumen resiliente en todo el mercado de bolsas de drenaje para ostomía.

Surgimiento de Bolsas para Ostomía con Sensores Inteligentes

Coloplast lanzó al mercado el primer sistema de notificación de fugas a mediados de 2024, siendo pionera en el seguimiento en tiempo real de la producción del estoma para los paneles de control de consumidores y médicos. Los primeros ensayos de usabilidad revelan una fuerte preferencia por las bolsas conectadas, con el 65% de los usuarios encuestados que prefieren los productos con sensor habilitado sobre los modelos convencionales cuando ambos están disponibles. Equipos académicos de la Universidad de Stanford demuestran que un monitor de ostomía portátil puede proporcionar datos de caudal con un R² superior a 0,90, validando la viabilidad técnica de las alarmas predictivas [3]ClinicalTrials.gov, "Estudio del Sensor Inteligente de Ostomía de Stanford," clinicaltrials.gov. Los organismos reguladores han comenzado a aprobar dispositivos predecesores bajo la vía 510(k), allanando el camino para lanzamientos sucesivos que superponen análisis de aprendizaje automático sobre los patrones de drenaje. Los fabricantes de dispositivos esperan que los precios premium y los ingresos recurrentes por suscripción a aplicaciones eleven el valor total capturado por usuario dentro del mercado de bolsas de drenaje para ostomía, particularmente en América del Norte y Europa Occidental durante los próximos tres años.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cobertura de reembolso no estructurada o en reducción | -0.7% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Alto costo de materiales de barrera avanzados multicapa | -0.5% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Restricciones ambientales de eliminación de plásticos de un solo uso | -0.4% | Europa y mercados desarrollados, con expansión global | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro para resinas de grado médico | -0.3% | Global, con impacto agudo en mercados especializados | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Cobertura de Reembolso No Estructurada o en Reducción

Los límites de Medicare sobre las cantidades mensuales de bolsas y los recientes ajustes de los códigos HCPCS aumentan la carga administrativa de los proveedores y pueden retrasar el acceso de los beneficiarios a dispositivos mejorados. Las aseguradoras privadas en los Estados Unidos imponen umbrales variables de autorización previa o niveles de coseguro, lo que lleva a algunos pacientes a prolongar el tiempo de uso a expensas de la salud de la piel. La divergencia de políticas entre los pagadores europeos amplifica la disparidad; por ejemplo, un programa regional de Medicaid en el sur de los Estados Unidos ahora exige prueba explícita de necesidad médica para accesorios como los anillos de barrera, mientras que un estado vecino no impone copago pero limita las bolsas de extremo cerrado. En ������ó��, las estrictas normas de contención de costos reducen las listas de reembolso para dispositivos importados, instando a los proveedores a justificar los beneficios de rendimiento incremental con evidencia del mundo real. Estos obstáculos moderan la adopción a corto plazo de los sistemas premium de dos piezas en el mercado de bolsas de drenaje para ostomía hasta que mejore la claridad en la cobertura.

Alto Costo de los Materiales de Barrera Avanzados Multicapa

Las barreras cutáneas a base de hidrocoloide que presentan memoria de recuperación o bordes moldeables dependen de resinas especializadas fabricadas en lotes industriales comparativamente pequeños, lo que mantiene altos los costos de insumos. La tecnología Moldable™ patentada de ConvaTec depende de pasos de compoundización avanzados que elevan los márgenes unitarios pero también requieren un control estricto de los proveedores. Cuando un productor de películas abandonó el segmento sanitario en 2024, varios fabricantes de bolsas enfrentaron escaseces temporales que subrayaron el riesgo de concentración de materias primas. Incluso cuando empresas de polímeros como Syensqo anuncian ampliaciones de capacidad, las láminas adhesivas de grado médico siguen teniendo precios premium debido a los mandatos de trazabilidad y pureza. El cumplimiento ambiental añade otra capa: los próximos objetivos de reciclaje europeos exigen laminados rediseñados que cumplan tanto con la integridad de la barrera como con los objetivos de economía circular, un cambio que probablemente elevará el costo de los bienes en el mercado de bolsas de drenaje para ostomía durante el mediano plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Liderazgo de la Colostomía Mientras la Ileostomía se Acelera

Las bolsas para colostomía mantuvieron el liderazgo en ingresos con el 45,32% en 2025 debido a los volúmenes estables de cáncer colorrectal y la alta prevalencia de la enfermedad diverticular. Esta posición dominante proporciona una base confiable para el mercado de bolsas de drenaje para ostomía, especialmente en América del Norte y Europa Occidental, donde los estomas permanentes siguen siendo comunes. Los patrones de derivación temporal de la resección anterior baja continúan dando forma a las hojas de ruta de productos hacia placas más suaves y bridas de bajo perfil que mejoran la discreción durante la actividad social. En paralelo, las bolsas para ileostomía registran la CAGR más rápida del 4,78% hasta 2031, respaldadas por la creciente carga de la enfermedad inflamatoria intestinal entre adultos menores de 50 años. Los cirujanos prefieren la ileostomía en asa para proteger las anastomosis, una elección que impulsa una mayor frecuencia de cambio de bolsa y, por tanto, eleva el consumo por paciente dentro del tamaño del mercado de bolsas de drenaje para ostomía.

La producción fluídica corta de las ileostomías impulsa la demanda de opciones drenables de alta capacidad con válvulas de grifo con cierre, mientras que los usuarios de colostomía priorizan las barreras de olor y la fiabilidad del filtro. Los equipos de I+D ahora integran membranas selectivas de gas en ambos segmentos, con el objetivo de reducir el inflado sin comprometer la discreción. En el lado urinario, la ureterostomía cutánea gana terreno para pacientes frágiles, y este procedimiento aumenta la necesidad de bolsas de urostomía especializadas con válvulas antirreflujo. Las derivaciones continentes como la bolsa de Koch presentan un área de nicho pero clínicamente significativa donde los reservorios internos aún requieren drenaje nocturno externo, abriendo otra microespecialidad para los innovadores dentro del mercado de bolsas de drenaje para ostomía.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Sistema: La Modularidad Impulsa la Adopción de los Sistemas de Dos Piezas

Los dispositivos de una pieza capturaron el 59,46% de los ingresos en 2025, ya que su diseño todo en uno atrae a usuarios de edad avanzada o con limitaciones de destreza. Estos sistemas reducen los pasos de manipulación y minimizan el posible desalineamiento entre la barrera y la bolsa. Sin embargo, los sistemas de dos piezas avanzan a una CAGR del 5,02% porque la modularidad resuena con los usuarios activos que valoran la libertad de reemplazar cualquiera de los componentes sin perturbar el otro. Las auditorías clínicas revelan que más del 90% de los usuarios de sistemas moldeables de dos piezas reportan una aplicación más fácil tras una formación estructurada con enfermeras, lo que se traduce en menos complicaciones cutáneas periestomales y mayor tiempo de uso. Los cierres de bloqueo y giro, así como los clics de acoplamiento audibles, elevan aún más la confianza del usuario y fomentan la fidelidad a la marca en todo el mercado de bolsas de drenaje para ostomía.

Las inversiones en fabricación en anillos de acoplamiento moldeados por inyección reducen las diferencias de costo, estrechando la brecha histórica de precios entre los formatos. Este cambio, combinado con el creciente enfoque de los pagadores en el costo total de la atención en lugar del precio unitario, sustenta el impulso de los sistemas de dos piezas. En el segmento premium, las obleas de sensor conectadas se lanzan actualmente solo para placas planas, pero las hojas de ruta indican que seguirán versiones curvas y convexas, lo que permitirá a las configuraciones de dos piezas capturar los primeros volúmenes en el nicho de dispositivos inteligentes del tamaño del mercado de bolsas de drenaje para ostomía.

Por Usabilidad: Dominio de las Drenables con Impulso de las de Extremo Cerrado

Las bolsas drenables representaron el 63,05% de los envíos de 2025 porque su diseño de vaciado y reutilización se alinea con las necesidades de ileostomía y urostomía. Los modelos drenables recientes incorporan ventanas de visualización transparentes que asisten a las enfermeras de estoma durante las sesiones de orientación remota, un beneficio clave para el despliegue de telesalud. Las bolsas de extremo cerrado, sin embargo, ofrecen una CAGR del 5,09% hasta 2031 impulsada por la demanda de colostomía para la contención de olores y la simplicidad de eliminación con una sola mano. Los fabricantes se diferencian mediante filtros de carbón activado o zeolita que gestionan los gases sin comprometer el rendimiento de la barrera de agua, manteniendo los productos de extremo cerrado competitivos en los canales de consumo urbano.

Está surgiendo una innovación que fusiona las dos líneas en forma de bolsas híbridas que permiten la funcionalidad drenable para uso diurno y cierres de extremo cerrado para eventos sociales, apoyando la versatilidad de estilo de vida. Los pilotos de sensores inteligentes se centran predominantemente en plataformas drenables debido a la mayor facilidad de medición del caudal, aunque las actualizaciones de firmware en evaluación tienen como objetivo adaptar los algoritmos de detección de fugas a los formatos de extremo cerrado también. Estas vías técnicas garantizan que ambos subsegmentos mantengan actualizaciones recurrentes, expandiendo continuamente la extracción de valor total del mercado de bolsas de drenaje para ostomía.

Por Usuario Final: Los Hospitales Recuperan �ʲ����پ������貹����ó�� en Medio de una Mayor Complejidad Quirúrgica

Los entornos de atención domiciliaria representaron el 51,74% de la demanda de usuarios finales en 2025, lo que refleja una fuerte adopción de modelos de atención ambulatoria y preferencias de envejecimiento en el hogar. La adopción de teleconsultas se aceleró durante las recientes emergencias de salud pública, impulsando a las empresas de suministros para ostomía a incluir sesiones virtuales con enfermeras junto con los kits de inicio. Los hospitales, no obstante, muestran una CAGR más rápida del 5,07%, impulsada por cirugías oncológicas complejas que prolongan las estancias hospitalarias y requieren formación en gestión de estomas en el lugar. Las instituciones están estandarizando los formularios en torno a productos de uso prolongado con barreras avanzadas contra fugas para reducir el riesgo de readmisión, elevando así los ingresos promedio por procedimiento en el mercado de bolsas de drenaje para ostomía.

Los centros de cirugía ambulatoria actúan como un puente de eficiencia, gestionando cierres y reversiones no complicados, pero aún manteniendo una línea de bolsas optimizada para apoyar el alta inmediata. Tanto en entornos hospitalarios como ambulatorios, los contratos de atención basada en valor recompensan a los proveedores que pueden demostrar una reducción de los episodios de deterioro cutáneo, convirtiendo los datos de resultados clínicos en un determinante de licitación cada vez más importante. Los operadores de atención domiciliaria colaboran con portales de suscripción para automatizar el reabastecimiento, manteniendo la continuidad de la atención para pacientes frágiles o con movilidad limitada y reforzando la retención en el mercado de bolsas de drenaje para ostomía.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Digital Redefine el Compromiso

La adquisición directa por licitación aseguró el 55,10% de los ingresos de 2025, ya que los hospitales y las organizaciones de compras grupales consolidan el volumen bajo contratos plurianuales para lograr previsibilidad y disciplina de precios. Sin embargo, las farmacias minoristas y el comercio electrónico se expanden a una CAGR del 5,18%, lo que refleja la consumerización de los suministros para enfermedades crónicas. Las principales plataformas web ahora incorporan chat seguro con enfermeras de ostomía certificadas, tutoriales en video paso a paso y foros de estilo de vida, convirtiendo un reabastecimiento transaccional en una interacción de apoyo integral. Los envíos por suscripción automatizados se ajustan a las cantidades mensuales de bolsas permitidas por Medicare, eliminando las escaseces de último momento que pueden desencadenar visitas de urgencia.

Los proveedores están implementando herramientas de recomendación de inteligencia artificial que analizan incidentes de fugas, cambios en la forma corporal y movilidad para personalizar la selección de productos en todo el mercado de bolsas de drenaje para ostomía. Los reguladores ya recuerdan a los vendedores en línea que deben conservar la evidencia de prescripción para los accesorios restringidos; sin embargo, las auditorías de cumplimiento indican que las farmacias de comercio electrónico maduras cumplen estos criterios mediante la integración de registros electrónicos de salud. Los analistas del mercado anticipan que la transparencia de precios, combinada con la comodidad de la entrega a domicilio, continuará erosionando la participación de mercado de los distribuidores tradicionales a menos que estos actores establecidos eleven sus niveles de servicio más allá del simple cumplimiento de pedidos.

Análisis Geográfico

América del Norte poseyó el 41,42% de los ingresos globales en 2025 gracias a su avanzada infraestructura quirúrgica, amplia cobertura de seguros y adopción temprana de dispositivos con sensor habilitado. Los Estados Unidos siguen siendo el ancla de la región, respaldados por más de 2 millones de nuevos casos de cáncer proyectados durante 2025 y una fuerte lealtad de los médicos hacia las obleas moldeables premium. �䲹�Բ���á contribuye con un crecimiento de volumen estable a través de redes nacionales de enfermeras de estoma que ayudan a mantener bajas las tasas de complicaciones y justifican precios de venta promedio más altos. En ��é�澱����, las cadenas de hospitales privados en expansión ahora replican los formularios de los Estados Unidos, fomentando una nueva demanda de dispositivos de dos piezas con sistemas de acoplamiento de bloqueo y mejoras de filtros.

Europa genera un crecimiento equilibrado, ya que los sistemas de salud universales favorecen la rentabilidad al tiempo que respaldan productos que demuestran beneficios tangibles para la salud de la piel. Alemania y Francia promueven clínicas especializadas en estomas que fomentan la adopción de mejores prácticas, mientras que Italia y �����貹ñ�� siguen siendo sensibles al precio pero cada vez más receptivas a los complementos conectados de alerta de fugas. La legislación ambiental es un punto destacado de la agenda; el próximo Reglamento de la Unión Europea sobre Envases y Residuos de Envases exige la reciclabilidad total del embalaje de bolsas para el sector sanitario para 2035, instando a los proveedores a acelerar la investigación en películas multicapa más delgadas. Dicha regulación da forma a las decisiones de diseño de productos y podría ampliar la participación en el mercado de bolsas de drenaje para ostomía de las empresas con carteras conformes de manera anticipada.

��������-�ʲ���í�ھ����� es el territorio más dinámico, registrando una CAGR del 5,65% hasta 2031 a medida que se acelera la inversión en infraestructura sanitaria. El auge continuo de la construcción hospitalaria en China y la ampliación de la cobertura del seguro social permiten a las marcas internacionales distribuir modelos premium de dos piezas y con sensor inteligente más allá de las ciudades de primer nivel. ConvaTec reportó un crecimiento de dos dígitos en ventas de ostomía en China durante 2024, subrayando el apetito local por soluciones de mayor rendimiento. India muestra una incidencia de enfermedad inflamatoria intestinal en rápido aumento que estira los recursos de enfermería de estoma, pero el segmento de hospitales privados está adquiriendo cada vez más bolsas drenables de alta capacidad para limitar la dermatitis periestoma. Los recortes de reembolso en ������ó�� moderan la escalada de precios a corto plazo, pero los médicos locales mantienen una preferencia por barreras cutáneas de alta calidad, sustentando un valor unitario estable. Australia, Corea del Sur y determinadas economías del Sudeste Asiático extienden el impulso regional a través del envejecimiento de las poblaciones y el aumento de los programas de detección colorrectal, garantizando en conjunto que el mercado de bolsas de drenaje para ostomía se mantenga en una trayectoria de crecimiento plurianual.

Panorama Competitivo

El mercado de bolsas de drenaje para ostomía muestra una concentración moderada, con un puñado de multinacionales que aprovechan adhesivos patentados y una creciente huella geográfica para defender su participación. Coloplast se diferencia mediante la primera bolsa comercial de notificación de fugas, asegurando una posición de pionero en la gestión conectada de estomas y construyendo una plataforma de análisis de datos que podría evolucionar hacia ingresos por suscripción. B. Braun y Hollister enfatizan las opciones de convexidad y la diversidad de grosor de las obleas para abordar perfiles corporales de nicho, mientras que Salts Healthcare y Welland Medical explotan las relaciones localizadas con las enfermeras de estoma en el Reino Unido e Irlanda.

La sostenibilidad y la resiliencia de la cadena de suministro dominan la planificación estratégica. Varios proveedores celebran contratos a plazo para polietileno de grado médico con el fin de evitar escaseces repentinas, y más empresas integran verticalmente el recubrimiento adhesivo para aislarse de las retiradas de proveedores. Los consorcios de investigación que involucran a empresas de ciencias de materiales y universidades investigan películas de polihidroxialcanoato que cumplen tanto con las necesidades de biodegradabilidad como de transmisión de vapor de humedad, una capacidad que probablemente servirá como un futuro punto de diferenciación. Al mismo tiempo, los desarrolladores de software se asocian con líderes en ostomía para crear predictores algorítmicos de fugas, lo que indica una convergencia entre los ecosistemas de tecnología médica y salud digital dentro del mercado de bolsas de drenaje para ostomía.

La presión competitiva también surge de la innovación en servicios. Los portales directos al paciente capturan datos de reabastecimiento que históricamente pertenecían a los mayoristas, reduciendo la opacidad del canal y habilitando modelos de precios dinámicos. Los fabricantes aceleran la inversión en equipos de teleenfermería multilingüe que pueden incluirse con bolsas premium, ofreciendo a los hospitales la garantía de apoyo posterior al alta. El panorama resultante equilibra la destreza tecnológica, la fortaleza del canal y la experiencia del usuario final, lo que dificulta que los participantes de bajo costo erosionen a los actores establecidos sin igualar al menos dos de esas dimensiones.

Líderes de la Industria de Bolsas de Drenaje para Ostomía

Alcare Co. Ltd

B Braun Melsungen AG

Coloplast AS

ConvaTec Inc.

Flexicare Medical Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Coloplast introdujo un sistema digital de notificación de fugas, la primera solución de monitoreo en tiempo real para usuarios de ostomía, que permite alertas móviles e integración con el panel de control del médico.

- Enero de 2024: Ostomate Innovations lanzó la bolsa de ostomía ligera ORIENTMED en China, con capas avanzadas de control de olores y construcción de laminado flexible para mayor comodidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bolsas de drenaje para ostomía como todas las bolsas desechables de una pieza y dos piezas diseñadas para recolectar heces, orina o mucosidad de un estoma creado quirúrgicamente tras procedimientos de colostomía, ileostomía o urostomía. Estas bolsas se valoran al precio de venta del fabricante antes de los márgenes del distribuidor.

Exclusión del alcance: los accesorios como barreras cutáneas, cinturones, desodorizantes y kits de irrigación no se contabilizan en nuestro modelo.

Descripción general de la segmentación

- Por Tipo

- Bolsas para Colostomía

- Bolsas para Ileostomía

- Bolsas para Urostomía

- Bolsas para Ileostomía y Urostomía Continentes

- Por Tipo de Sistema

- Bolsas de Una Pieza

- Bolsas de Dos Piezas

- Por Usabilidad

- Drenables

- De Extremo Cerrado

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Hospitales

- Centros de Cirugía Ambulatoria

- Por Canal de Distribución

- Licitación Directa

- Comercio Minorista y Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a enfermeras especializadas en cuidado de estomas, gerentes de cadena de suministro en distribuidores de atención domiciliaria y responsables de adquisiciones en hospitales de América del Norte, Alemania, ������ó��, India y Brasil. Estas conversaciones validaron las frecuencias de reemplazo, la demanda emergente de bolsas con sensores y los puntos de fricción en el reembolso que las fuentes documentales raramente capturan.

Investigación documental

Comenzamos con conjuntos de datos abiertos de fuentes como el WHO Global Health Observatory, las estadísticas de cirugía de cáncer colorrectal del US CDC, los volúmenes de procedimientos hospitalarios de Eurostat y las tablas demográficas de envejecimiento de UN DESA, que enmarcan los insumos de incidencia, prevalencia y esperanza de vida de los pacientes. Los documentos técnicos de grupos del sector de United Ostomy Associations of America y European Crohn's & Colitis Organisation nos ayudaron a evaluar los patrones de adopción de los pacientes, mientras que los rastreadores de aduanas y los registros de envíos de Volza aclararon el flujo de productos y los corredores de precios entre regiones. Los informes 10-K de las empresas, las presentaciones para inversores y los resúmenes de D&B Hoovers completaron los desglosamientos de ingresos y los precios de venta promedio. Esta lista es ilustrativa, no exhaustiva, ya que se consultaron muchas publicaciones públicas adicionales para verificaciones cruzadas y construcción de contexto.

Dimensionamiento y pronóstico del mercado

Un enfoque combinado de arriba hacia abajo y de abajo hacia arriba sustenta la línea de base. En primer lugar, reconstruimos la demanda a partir de las cirugías de estoma anuales, las curvas de supervivencia de los pacientes y la frecuencia de cambio de bolsas, y luego vinculamos los volúmenes a los ASP para obtener un conjunto de valor. Las consolidaciones de proveedores y las verificaciones de canales muestreadas sirvieron como pruebas de razonabilidad de abajo hacia arriba que nos permitieron ajustar las fugas del mercado gris. Las variables clave incluyen el crecimiento de la incidencia de cáncer colorrectal y de vejiga, la prevalencia de la enfermedad inflamatoria intestinal, el tiempo promedio de uso de la bolsa, las tasas de cobertura de reembolso público y las tendencias de costos de las barreras de silicona. La regresión multivariante con superposiciones ARIMA proyectó cada variable, y el análisis de escenarios sometió a prueba de estrés los cambios en la demografía del envejecimiento y la penetración de la atención domiciliaria.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de revisión de analistas; los valores atípicos de varianza se vuelven a consultar con las fuentes, y cualquier desviación superior a dos desviaciones estándar activa una nueva ejecución del modelo. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo tras eventos regulatorios o de precios significativos, lo que garantiza que los clientes reciban la visión verificada más reciente.

Por qué la línea de base de bolsas de drenaje para ostomía de Mordor se gana la confianza de los tomadores de decisiones

Las cifras publicadas varían ampliamente porque las empresas eligen diferentes años de corte, incluyen o excluyen accesorios, o se basan en supuestos de precios no verificados. Nosotros nos anclamos en un alcance claramente definido, variables centradas en el paciente y una cadencia de actualización anual.

Los principales impulsores de las brechas suelen ser la inclusión de bolsas reutilizables, la agrupación amplia de accesorios, multiplicadores agresivos de crecimiento de procedimientos o conversiones de divisas congeladas a tipos de cambio desactualizados, aspectos que nuestro modelo corrige antes de la aprobación final.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2,94 Bn (2025) | ���ϲ����� | - |

| USD 3,10 Bn (2024) | Global Consultancy A | Contabiliza bolsas semireutilizables y aplica el tipo de cambio de 2024 sin ajuste por deflación |

| USD 1,66 Bn (2020) | Industry Association B | Cubre únicamente las economías desarrolladas y omite los canales de atención domiciliaria |

| USD 4,80 Bn (2033) | Regional Publisher C | Extiende el pronóstico hasta 2033 e incluye accesorios en el conjunto, inflando el valor |

En resumen, nuestra selección transparente de variables, la construcción de la demanda centrada en el paciente y las verificaciones cruzadas disciplinadas ofrecen a las partes interesadas una línea de base equilibrada y reproducible en la que pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Bolsas de Drenaje para Ostomía?

El tamaño del mercado de bolsas de drenaje para ostomía está valorado en USD 3,07 mil millones en 2026 y se proyecta que alcance USD 3,82 mil millones en 2031

¿Quiénes son los actores clave en el Mercado Global de Bolsas de Drenaje para Ostomía?

Alcare Co. Ltd, B Braun Melsungen AG, Coloplast AS, ConvaTec Inc. y Flexicare Medical Ltd son las principales empresas que operan en el Mercado Global de Bolsas de Drenaje para Ostomía.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Bolsas de Drenaje para Ostomía?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Bolsas de Drenaje para Ostomía?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Bolsas de Drenaje para Ostomía.

¿A qué velocidad crece el mercado de bolsas de drenaje para ostomía en ��������-�ʲ���í�ھ�����?

��������-�ʲ���í�ھ����� muestra la perspectiva regional más sólida con una CAGR del 5,65% prevista hasta 2031, impulsada por la expansión del acceso a la atención sanitaria y la mayor incidencia de la enfermedad inflamatoria intestinal.

Última actualización de la página el: