Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bolsas de Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 509.11 Millones de dólares |

| Tamaño del Mercado (2031) | 620.94 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Sangre por ���ϲ�����

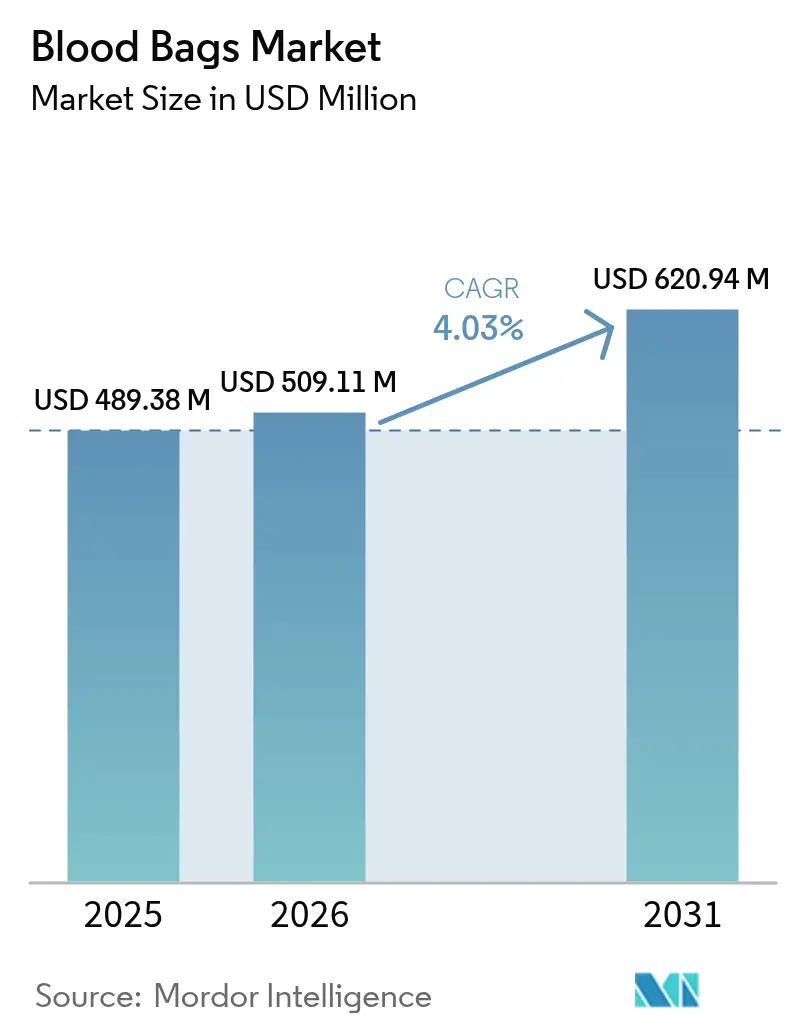

Se proyecta que el tamaño del Mercado de Bolsas de Sangre se expanda desde 489,38 millones de USD en 2025 y 509,11 millones de USD en 2026 hasta 620,94 millones de USD en 2031, registrando una CAGR del 4,03% entre 2026 y 2031.

La expansión sostenida refleja el aumento de los volúmenes quirúrgicos, una mayor incidencia de traumatismos y regulaciones más estrictas en materia de seguridad sanguínea que obligan a los sistemas de salud a modernizar la infraestructura de recolección, procesamiento y almacenamiento. Los mandatos regulatorios, como la normativa REACH de la Unión Europea y la AB 2300 de California, están acelerando la transición del cloruro de polivinilo (PVC) plastificado con DEHP hacia formulaciones más seguras, impulsando la innovación en materiales y el gasto de capital.[1]Fuente: AABB, "California prohíbe el DEHP en dispositivos médicos, excluye las bolsas de sangre," aabb.org Los hospitales y los centros de sangre están adoptando plataformas de reducción de patógenos, sistemas automatizados de separación de componentes y trazabilidad habilitada por RFID, lo que en conjunto incrementa la demanda de configuraciones de bolsas multicompartimento. América del Norte lidera en redes avanzadas de atención de traumatismos, mientras que ��������-�ʲ���í�ھ����� registra el crecimiento más rápido a medida que las campañas de donación voluntaria y las plantas locales de fraccionamiento de plasma amplían su capacidad.

Conclusiones Clave del Informe

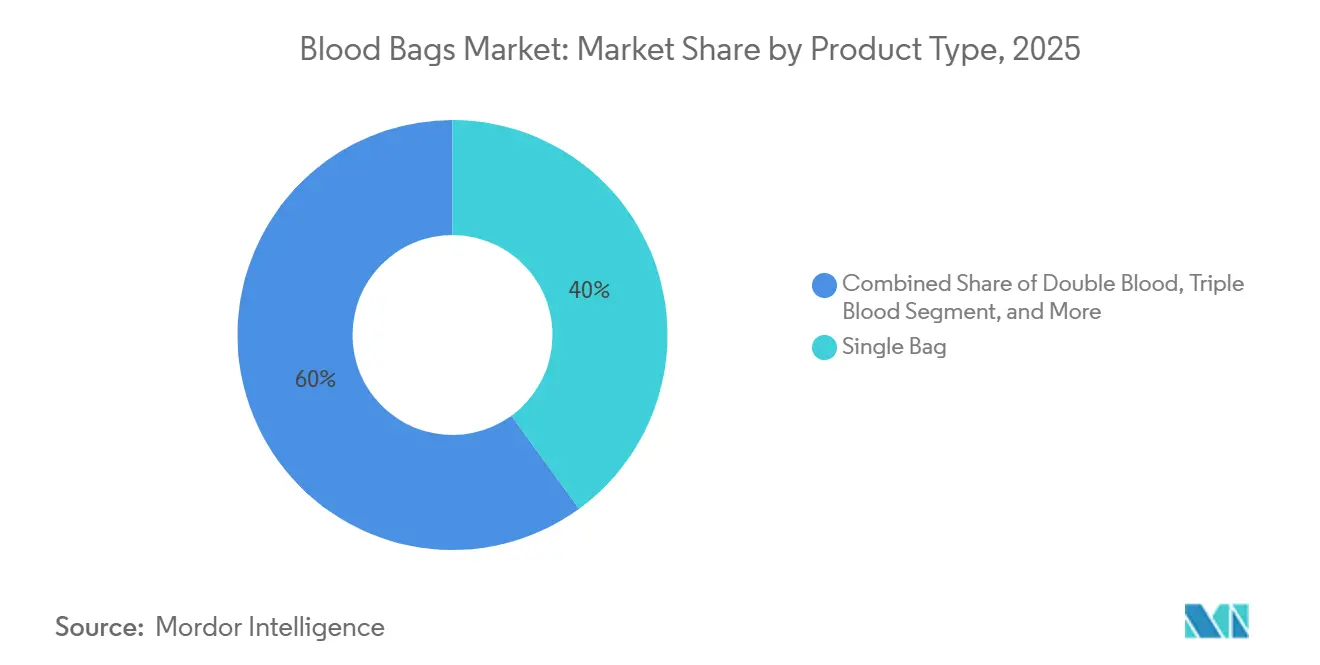

- Por tipo de producto, las bolsas simples lideraron con una participación de ingresos del 39,97% en 2025; se proyecta que las bolsas cuádruples registren la CAGR más rápida del 4,42% hasta 2031.

- Por material, el PVC (con DEHP) representó el 62,20% de la participación del mercado de bolsas de sangre en 2025, mientras que el PVC (sin DEHP) avanza a una CAGR del 4,72% hasta 2031.

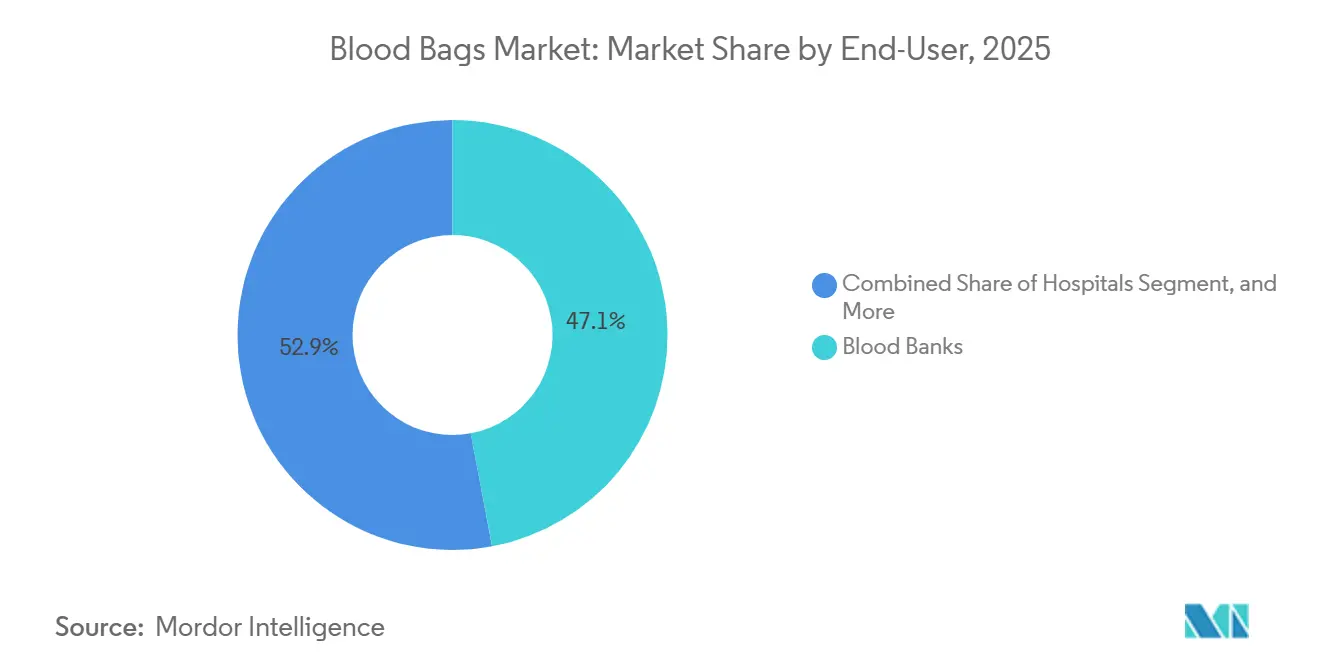

- Por usuario final, los bancos de sangre captaron el 47,06% del mercado de bolsas de sangre en 2025, mientras que se espera que los hospitales registren la CAGR más alta del 4,66% entre 2026 y 2031.

- Por aplicación, la recolección dominó el mercado de bolsas de sangre con una participación del 53,22% en 2025; se prevé que el procesamiento se expanda a una CAGR del 4,55% hasta 2031.

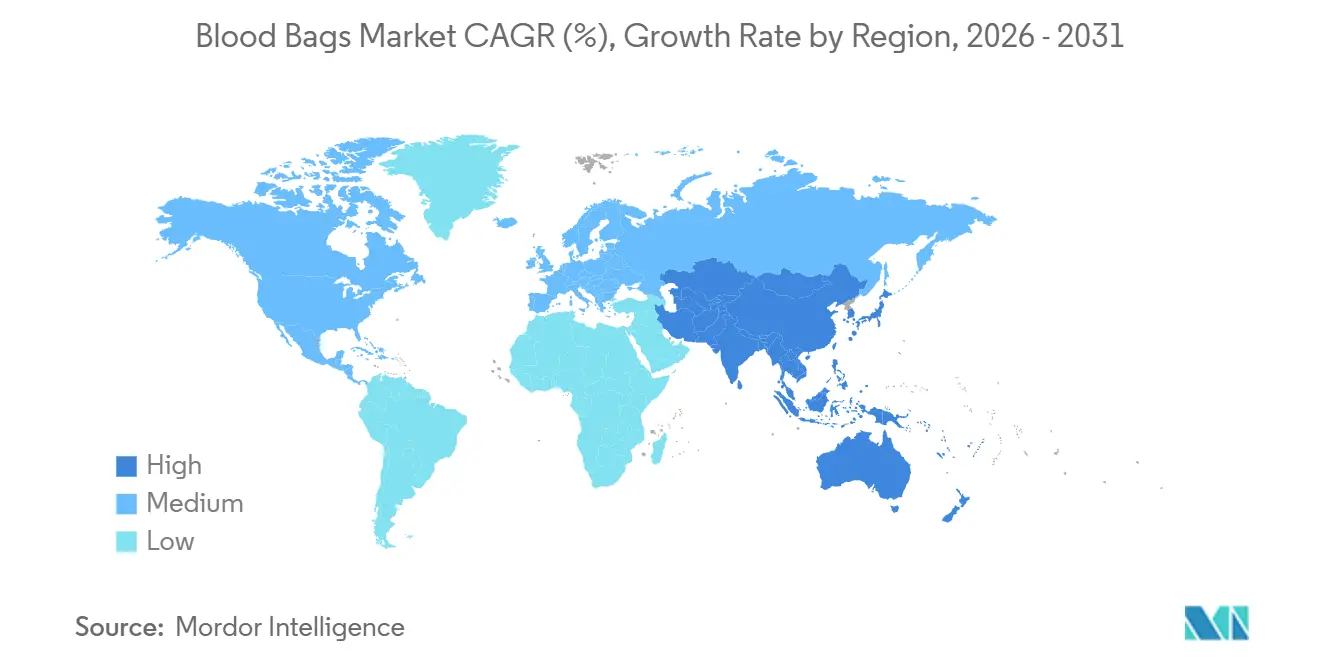

- Por geografía, América del Norte mantuvo el 37,88% de los ingresos de 2025, y ��������-�ʲ���í�ھ����� está posicionada para crecer más rápidamente con una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas de Sangre

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de los volúmenes quirúrgicos e incidencia de traumatismos | +0.9% | Global, agudo en APAC y MEA | Mediano plazo (2–4 años) |

| Crecimiento en donaciones de sangre voluntarias y no remuneradas | +0.7% | Global, liderado por APAC, África y América del Sur | Largo plazo (≥ 4 años) |

| Mandatos regulatorios para la adopción de reducción de patógenos | +0.6% | América del Norte, UE, Australia | Mediano plazo (2–4 años) |

| La trazabilidad habilitada por RFID reduce el desperdicio | +0.4% | UE, América del Norte, centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Capacidad emergente de fraccionamiento de plasma en mercados emergentes | +0.5% | India, China, Brasil, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Incentivos vinculados a la producción para la fabricación local | +0.3% | India, Vietnam, naciones africanas seleccionadas | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los Volúmenes Quirúrgicos e Incidencia de Traumatismos

Los centros de traumatología de Nivel 1 reportan umbrales de transfusión con hematocritos por debajo de 32,08 para glóbulos rojos y recuentos de plaquetas inferiores a 130.000 µL, lo que ilustra la creciente demanda de componentes concentrados. Según el preprint de medRxiv de Turkulainen et al., publicado en noviembre de 2024, los registros electrónicos de salud del Hospital Universitario HUS de Helsinki revelan que 107.331 unidades de sangre fueron transfundidas a 19.637 pacientes durante 2021-2022, con un 61,5% impulsado por admisiones en el servicio de urgencias y un uso máximo durante las primeras horas de la tarde.[2]Fuente: Esa Turkulainen et al., "Los registros electrónicos de salud revelan variaciones en el uso de unidades de sangre," medrxiv.org Los simulacros de víctimas en masa realizados en Estados Unidos revelan inventarios insuficientes de plaquetas y glóbulos rojos O negativo, lo que impulsa a los hospitales a ampliar el almacenamiento in situ y adoptar la reanimación con sangre total, que reduce la mortalidad a 30 días. Estos patrones de uso impulsan la adquisición de bolsas simples y triples para transfusión inmediata y de conjuntos cuádruples para terapia de componentes. Los fabricantes que amplían la capacidad de producción abordan este aumento de volumen integrando filtros de leucorreducción en línea y tubos de alto flujo que cumplen con los límites de hemólisis actualizados de la AABB.

Crecimiento en Donaciones de Sangre Voluntarias y No Remuneradas

Las campañas respaldadas por la OMS impulsaron las donaciones voluntarias a 118 millones de unidades en 2025, cuatro puntos porcentuales más que en 2020, con las mayores ganancias absolutas en Asia Meridional y África Subsahariana. Las aplicaciones gamificadas y las iniciativas patrocinadas por empleadores fomentan la participación de donantes primerizos entre los millennials urbanos y la generación Z, ampliando la diversidad de la oferta por geografía y demografía. Los palés de SKU flexibles que se adaptan tanto a los centros urbanos de alto rendimiento como a las iniciativas de alcance rural de bajo volumen son cada vez más críticos en las licitaciones, lo que otorga una prima a los proveedores con redes de distribución ágiles. Las políticas de aplazamiento más flexibles para ciertos grupos de donantes amplían de forma incremental el grupo de donantes elegibles, reforzando una sólida tendencia alcista en el mercado de bolsas de sangre.

Mandatos Regulatorios para la Adopción de Reducción de Patógenos

En 2024, la FDA finalizó la guía sobre sistemas de reducción de patógenos en plaquetas, lo que llevó a los hospitales estadounidenses a adquirir kits cuádruples compatibles que eliminan las pruebas de cultivo bacteriano y amplían la vida útil a 7 días. La Directiva de Sangre revisada de la UE exige la inactivación universal de plaquetas para 2027, acelerando la demanda de conjuntos de bolsas múltiples con cámaras fotoquímicas integradas. Si bien los costos de los consumibles aumentan entre 15 y 25 USD por unidad, los hospitales recuperan parte de ese gasto mediante menores tasas de descarte, mayor flexibilidad en el inventario y menos reacciones transfusionales. Las economías emergentes están pilotando programas similares tras los brotes de dengue y Zika, sentando las bases para una adopción a largo plazo y ampliando la base global direccionable para el mercado de bolsas de sangre.

La Trazabilidad Habilitada por RFID Reduce el Desperdicio

Los ensayos del NHS Blood & Transplant registraron tasas de lectura del 98% en 2024, validando la capacidad del RFID para detectar en tiempo real las interrupciones de la cadena de frío y las unidades próximas a vencer. Las agencias de adquisición centralizadas exigen cada vez más RFID integrado en lugar de etiquetas de posventa, recompensando a los fabricantes capaces de integrar etiquetas sin comprometer la esterilidad. Los hospitales que adoptan RFID reportan reducciones del 15-20% en el desperdicio, un ahorro que compensa los costos incrementales de las etiquetas y respalda una digitalización más amplia de los flujos de trabajo de transfusión. A medida que continúa la modernización de los sistemas de información hospitalaria, las bolsas listas para RFID están pasando de ser un requisito opcional a uno básico en las nuevas licitaciones, impulsando la penetración en el mercado de bolsas de sangre.

Análisis del Impacto de las Restricciones*

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Costos de conversión por la eliminación gradual del DEHP | -0.6% | UE, América del Norte, adopción gradual en APAC | Mediano plazo (2–4 años) |

| Transfusión autóloga y sustitutos de sangre | -0.4% | América del Norte, UE, Australia | Largo plazo (≥ 4 años) |

| Auditorías de adquisición impulsadas por contaminación | -0.2% | Global, más estrictas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de resina de PVC | -0.3% | Global, pronunciada en los centros de APAC | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Costos de Conversión por la Eliminación Gradual del DEHP

Las restricciones del Anexo XVII del REACH de la UE obligan a una transición hacia plastificantes alternativos una vez demostrada la paridad de rendimiento, pero los costos de herramientas y validación ascienden al menos a 2 millones de USD por línea, lo que empuja a las empresas más pequeñas hacia la salida o la consolidación. La FDA confirmó que las exposiciones en adultos se mantienen por debajo de los límites toxicológicos, sin embargo, las unidades neonatales especifican cada vez más bolsas sin DEHP, lo que obliga a los hospitales a gestionar inventarios duales. Las primas de precio del 8-12% ralentizan la adopción en mercados con presupuesto limitado, moderando el crecimiento a corto plazo de las variantes sin DEHP dentro del mercado de bolsas de sangre.

Transfusión Autóloga y Sustitutos de Sangre

Los dispositivos de recuperación celular redujeron la demanda alogénica en un 22% en las cirugías ortopédicas de Estados Unidos en 2024. Los transportadores experimentales basados en hemoglobina en ensayos de fase avanzada podrían desplazar hasta el 10% del uso de glóbulos rojos en entornos austeros una vez aprobados. Al mismo tiempo, la donación autóloga preoperatoria complica la logística de los bancos de sangre a pesar de su menguante popularidad. El riesgo de sustitución limita el crecimiento del volumen en las regiones de altos ingresos, subrayando la importancia estratégica de la expansión en mercados emergentes para el mercado de bolsas de sangre.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Separación de Componentes Impulsa la Complejidad

Las bolsas de sangre simples representaron el 39,97% de la participación del mercado de bolsas de sangre en 2025 debido a su bajo costo y su idoneidad para transfusiones de sangre total en instalaciones sin infraestructura de componentes. Los conjuntos cuádruples están creciendo a un ritmo anual del 4,42% hasta 2031, a medida que los protocolos hospitalarios se alinean con las directrices de la OMS que favorecen la terapia de componentes, la cual maximiza el rendimiento terapéutico por donación y minimiza el riesgo de exposición del donante. Las variantes dobles y triples sirven a hospitales de nivel medio que solo necesitan separación de glóbulos rojos y plasma, mientras que las bolsas quíntuples, un nicho hoy en día, están ganando terreno en unidades pediátricas y centros de investigación que dependen de múltiples alícuotas. Las normas de la FDA y la UE exigen el procesamiento en sistema cerrado para el control de la contaminación, lo que inherentemente favorece los diseños multicámara. El consiguiente cambio en la combinación de productos, junto con precios de venta promedio más altos en los conjuntos de bolsas múltiples, sustenta el crecimiento en valor del mercado de bolsas de sangre incluso cuando los volúmenes unitarios se estabilizan.

Por Material: Las Formulaciones sin DEHP se Aceleran ante la Presión Regulatoria

El PVC con DEHP mantuvo el 62,20% del tamaño del mercado de bolsas de sangre en 2025, lo que refleja décadas de familiaridad clínica y bajo costo. El PVC sin DEHP, que crece a un ritmo del 4,72% hasta 2031, se beneficia de los plazos del REACH y de los avisos de la FDA sobre la migración de ftalatos. Las bolsas de PET eliminan los plastificantes, pero siguen siendo un nicho debido al costo y la fragilidad a bajas temperaturas; las mezclas de poliolefinas y los elastómeros termoplásticos buscan ventajas medioambientales, aunque aún esperan una amplia aceptación regulatoria. Los elevados costos de validación y vigilancia impiden una rápida rotación de materiales, lo que significa que el PVC seguirá siendo dominante hasta 2031, incluso cuando las variantes sin DEHP capturen volumen incremental dentro del mercado de bolsas de sangre.

Por Usuario Final: Los Hospitales Internalizan la ��DZ�����ó�� para Reducir Costos

Los bancos de sangre representaron el 47,06% de la demanda en 2025, sin embargo, los hospitales crecen más rápido a un ritmo del 4,66% anual, ya que los sistemas integrados construyen suites in situ, instalan procesadores automatizados y vinculan los datos de los donantes directamente a los registros electrónicos de salud. Esta internalización reduce las tarifas de terceros, acorta el tiempo de respuesta de la prueba cruzada y se alinea con los objetivos de gestión de sangre del paciente que elevan el valor por unidad. Los programas militares, humanitarios y de socorro en casos de desastre se expanden modestamente, apoyando las reservas estratégicas. El cambio obliga a los proveedores a atender tanto a los servicios de sangre centralizados con largos ciclos de adquisición como a las redes hospitalarias ágiles que requieren entregas justo a tiempo, ampliando la complejidad en el mercado de bolsas de sangre.

Por Aplicación: Los Flujos de Trabajo de Procesamiento se Expanden ante los Mandatos de Reducción de Patógenos

La recolección representó el 53,22% de las ventas de 2025, pero el procesamiento —centrifugación, leucorreducción, inactivación de patógenos, congelación de plasma— está creciendo a una CAGR del 4,55% a medida que las regulaciones endurecen el control del riesgo bacteriano. Las inversiones en procesadores automatizados estandarizan la calidad y reducen la variabilidad laboral; sin embargo, vinculan a los hospitales a conjuntos de bolsas propietarios, reforzando el bloqueo de proveedores. El monitoreo de la cadena de frío en los segmentos de transporte y almacenamiento se beneficia de los registradores de datos de IoT que garantizan el cumplimiento de 2-6 °C para los glóbulos rojos y de 20-24 °C para las plaquetas, añadiendo una capa tecnológica al mercado de bolsas de sangre.

Análisis Geográfico

La participación del 37,88% de América del Norte en 2025 refleja redes de donación maduras, estrictos estándares de la FDA y una amplia adopción de la terapia de componentes, lo que permite precios premium en bolsas sin DEHP y con RFID integrado. La consolidación hospitalaria presiona los precios unitarios, pero los productos de mayor especificación amortiguan los márgenes. Europa, que enfrenta cambios de materiales impulsados por el REACH, enfatiza la sostenibilidad y la trazabilidad mediante cadena de bloques, reduciendo la dependencia del PVC mientras mantiene la demanda estable gracias al envejecimiento demográfico y a la carga de casos oncológicos.

��������-�ʲ���í�ھ����� lidera el crecimiento con una CAGR del 4,86% hasta 2031, impulsada por los incentivos PLI de India, los objetivos de plasma de China y las campañas voluntarias del Sudeste Asiático. ������ó�� y Corea del Sur compensan la escasez de mano de obra con automatización, mientras que Australia armoniza con los protocolos de la FDA y la EMA, atrayendo ensayos de dispositivos. Oriente Medio y África muestran una doble vía: los estados del CCG importan centros avanzados, mientras que las naciones del África Subsahariana dependen de programas financiados por donantes que abordan las brechas en la cadena de frío. América del Sur se centra en el aumento del fraccionamiento en Brasil y la expansión de donantes en Argentina, aunque la volatilidad macroeconómica complica las adquisiciones. Los diferentes plazos de aprobación y aplicación permiten a las multinacionales segmentar los precios de los productos, atendiendo simultáneamente a los segmentos premium y de valor en el mercado de bolsas de sangre.

Panorama Competitivo

El mercado de bolsas de sangre está moderadamente consolidado, y se consolidó aún más tras la adquisición por parte de GVS del negocio de sangre total de Haemonetics en diciembre de 2024, ampliando la cartera de filtración a bolsa verticalmente integrada de GVS. Terumo y Fresenius Kabi se diferencian mediante el liderazgo tecnológico en reducción de patógenos y materiales sin DEHP, respectivamente, mientras que Macopharma y Grifols aprovechan su profundidad en distribución regional. Los proveedores de soluciones RFID se asocian con fabricantes de bolsas para integrar etiquetas pasivas en el moldeo, creando ecosistemas de trazabilidad de extremo a extremo atractivos para las grandes cadenas hospitalarias.

Los nuevos participantes se centran en la transfusión autóloga y los sistemas de hemostasia en el punto de atención, aunque los elevados costos de cumplimiento de la norma 510(k) y los obstáculos de validación de esterilización protegen a los operadores establecidos. Las solicitudes de patentes para contenedores de recolección e infusión rápida indican una futura competencia de kits combinados de dispositivo y bolsa orientados a la medicina de urgencias. Los proveedores globales invierten en plantas de moldeo regionales para reducir el flete en productos de alto volumen cúbico y para calificar para licitaciones de contenido local en el Sudeste Asiático y América Latina.

Líderes de la Industria de Bolsas de Sangre

Terumo Corporation

Maco Pharma International GmbH

Fresenius SE & Co. KGaA

Haemonetics Corporation

Kawasumi Laboratories Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Un sistema de salud del Medio Oeste de Estados Unidos comenzó el uso hospitalario generalizado de bolsas de sangre con RFID integrado suministradas por Terumo, reportando una reducción del 19% en vencimientos en seis meses.

- Julio de 2025: PURIBLOOD Medical inauguró la primera planta doméstica de bolsas de sangre de Taiwán en Shulin con una capacidad de 8 millones de bolsas, con el objetivo de lograr la autosuficiencia en kits de reducción de leucocitos.

- Marzo de 2025: El Consejo Nacional de Transfusión de Sangre de India financió seis nuevos laboratorios de extracción de componentes equipados con líneas de aféresis de Fresenius, cada uno de los cuales requiere kits cuádruples propietarios.

Alcance del Informe Global del Mercado de Bolsas de Sangre

Según el alcance del informe, las bolsas de sangre se utilizan para la recolección, separación, almacenamiento y transporte confiables de sangre y sus componentes, como glóbulos rojos, glóbulos blancos y plaquetas. Además, evitan que la sangre se coagule y se contamine.

El mercado de bolsas de sangre está segmentado por producto, tipo, usuario final y geografía. Por producto, el mercado está segmentado en bolsas de sangre simples, dobles y triples, y otros productos. Por tipo, el mercado está segmentado en bolsas de recolección y bolsas de transferencia. Por usuario final, el mercado está segmentado en hospitales y clínicas, bancos de sangre y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Bolsas de Sangre Simples |

| Bolsas de Sangre Dobles |

| Bolsas de Sangre Triples |

| Bolsas de Sangre Cuádruples |

| Bolsas de Sangre Quíntuples |

| PVC (con DEHP) |

| PVC (sin DEHP) |

| PET |

| Otros Polímeros |

| Bancos de Sangre |

| Hospitales |

| Otros |

| ��DZ�����ó�� |

| Transporte / Almacenamiento |

| Procesamiento |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Bolsas de Sangre Simples | |

| Bolsas de Sangre Dobles | ||

| Bolsas de Sangre Triples | ||

| Bolsas de Sangre Cuádruples | ||

| Bolsas de Sangre Quíntuples | ||

| Por Material | PVC (con DEHP) | |

| PVC (sin DEHP) | ||

| PET | ||

| Otros Polímeros | ||

| Por Usuario Final | Bancos de Sangre | |

| Hospitales | ||

| Otros | ||

| Por Aplicación | ��DZ�����ó�� | |

| Transporte / Almacenamiento | ||

| Procesamiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bolsas de sangre?

El tamaño del mercado de bolsas de sangre es de 509,11 millones de USD en 2026.

¿A qué velocidad crecerá la demanda durante los próximos cinco años?

Se proyecta que los ingresos aumenten a una CAGR del 4,03%, alcanzando 620,94 millones de USD en 2031.

¿Qué configuración de producto está ganando tracción más rápidamente?

Las bolsas cuádruples muestran la CAGR más rápida del 4,42% porque admiten la separación avanzada de componentes.

¿Por qué los hospitales emergen como los usuarios finales de más rápido crecimiento?

Los hospitales invierten en automatización in situ que reduce la dependencia de adquisiciones externas y acelera la respuesta ante emergencias.

¿Cómo afectan las regulaciones a las elecciones de materiales para la producción de bolsas de sangre?

El REACH de la UE y la AB 2300 de California impulsan un cambio del PVC plastificado con DEHP hacia polímeros sin DEHP, estimulando el rediseño y la validación de productos.

¿Qué región ofrece el mayor potencial de crecimiento?

��������-�ʲ���í�ھ����� lidera con una CAGR del 4,86% gracias a la expansión de los volúmenes quirúrgicos y la mejora de los sistemas de donación voluntaria.

Última actualización de la página el: