TamaÃąo y ąĘēđ°ųģŲūąģĶūąąčēđģĶūąÃģēÔ del Mercado de DetecciÃģn en Sangre

VisiÃģn General del Mercado

| PerÃodo de Estudio | 2020 - 2031 |

|---|---|

| TamaÃąo del Mercado (2026) | 3.51 Mil millones de dÃģlares |

| TamaÃąo del Mercado (2031) | 5.23 Mil millones de dÃģlares |

| Tasa de crecimiento (2026 - 2031) | 8.33% CAGR |

| Mercado de Crecimiento MÃĄs RÃĄpido | Asia PacÃfico |

| Mercado MÃĄs Grande | AmÃĐrica del Norte |

| ConcentraciÃģn del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ÂĐ šÚÁÏēŧīōėČ. El uso requiere atribuciÃģn segÚn CC BY 4.0. | |

AnÃĄlisis del Mercado de DetecciÃģn en Sangre por šÚÁÏēŧīōėČ

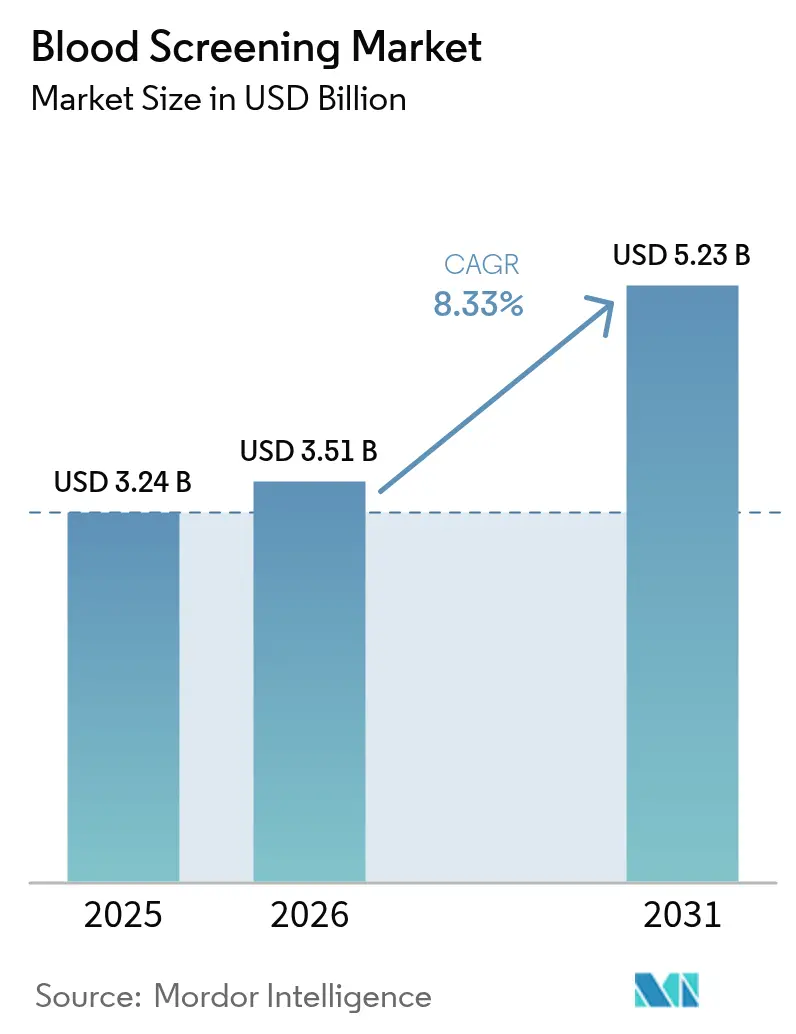

El tamaÃąo del mercado de detecciÃģn en sangre en 2026 se estima en USD 3.510 millones, creciendo desde el valor de 2025 de USD 3.240 millones, con proyecciones para 2031 que muestran USD 5.230 millones, creciendo a una CAGR del 8,33% durante 2026-2031. El crecimiento estÃĄ impulsado por reformas regulatorias que enfatizan la evaluaciÃģn individual del riesgo del donante, la rÃĄpida adopciÃģn de la automatizaciÃģn y la constante recuperaciÃģn de las donaciones mundiales. El uso mÃĄs amplio de las pruebas de ÃĄcidos nucleicos multiplex, la llegada de plataformas moleculares en el punto de atenciÃģn y la expansiÃģn de los algoritmos de gestiÃģn de inventario estÃĄn optimizando las operaciones al tiempo que mejoran la detecciÃģn de patÃģgenos. Mientras tanto, las presiones de costos vinculadas al cumplimiento de las normas en evoluciÃģn sobre Pruebas Desarrolladas en Laboratorio (LDT) estÃĄn impulsando a hospitales y bancos de sangre a invertir en soluciones integradas que reduzcan los costos de prueba por unidad. Por Último, las tecnologÃas de reducciÃģn de patÃģgenos estÃĄn comenzando a complementar la detecciÃģn convencional, lo que lleva a los actores establecidos a replantear sus prioridades de I+D y sus alianzas.

Conclusiones Clave del Informe

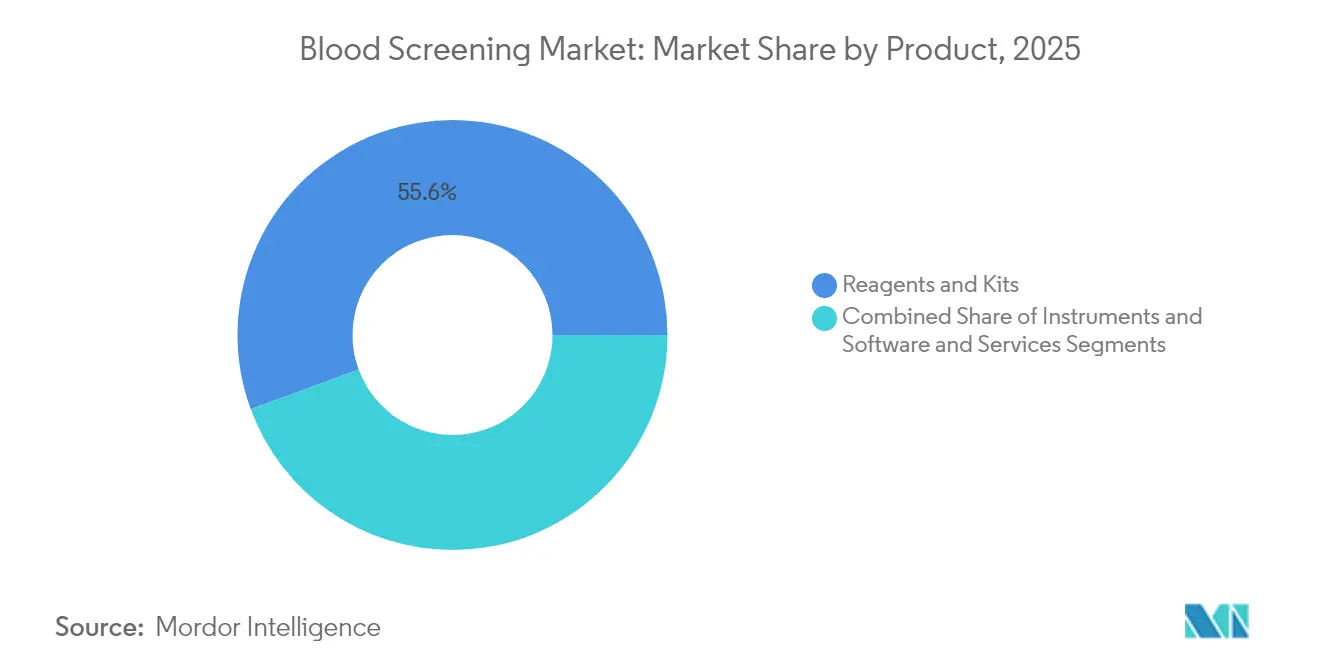

- Por producto, los reactivos y kits lideraron con el 55,62% de la participaciÃģn del mercado de detecciÃģn en sangre en 2025; se proyecta que los instrumentos crecerÃĄn a una CAGR del 9,78% hasta 2031.

- Por tecnologÃa, las pruebas de amplificaciÃģn de ÃĄcidos nucleicos (NAT) mantuvieron una participaciÃģn de ingresos del 41,88% en 2025, mientras que se prevÃĐ que la secuenciaciÃģn de nueva generaciÃģn avance a una CAGR del 11,02% hasta 2031.

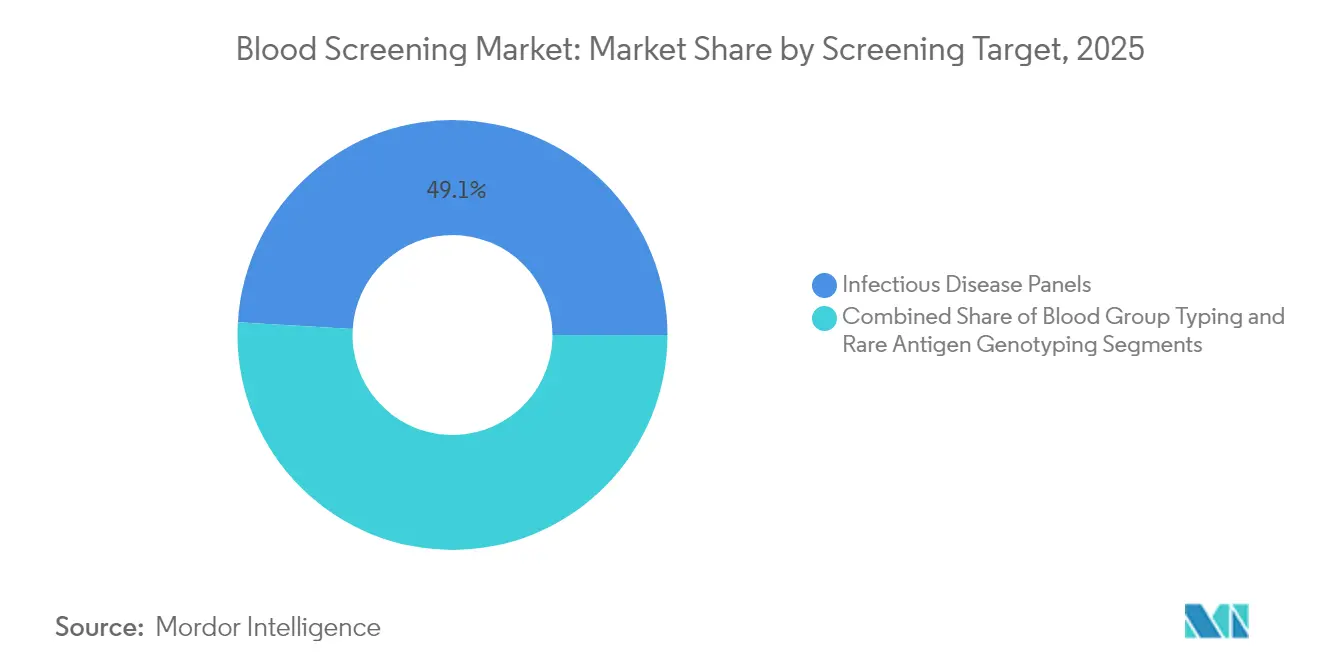

- Por objetivo de detecciÃģn, los paneles de enfermedades infecciosas dominaron con una participaciÃģn del 49,05% del tamaÃąo del mercado de detecciÃģn en sangre en 2025 y se espera que se expandan a una CAGR del 12,12% para 2031.

- Por usuario final, los bancos de sangre representaron el 58,15% del tamaÃąo del mercado de detecciÃģn en sangre en 2025, mientras que los laboratorios clÃnicos registrarÃĄn una CAGR del 10,22% hasta 2031.

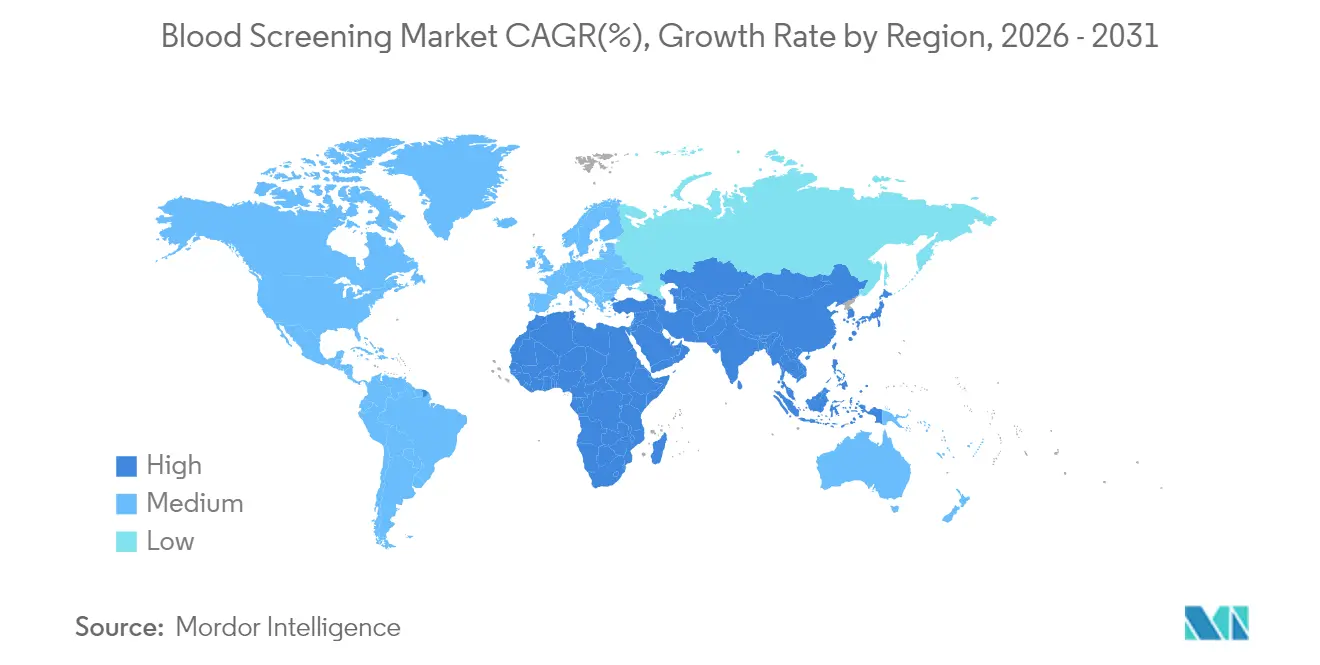

- Por geografÃa, AmÃĐrica del Norte concentrÃģ el 35,10% de la participaciÃģn del mercado de detecciÃģn en sangre en 2025; īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ es la regiÃģn de mÃĄs rÃĄpido crecimiento con una CAGR del 9,86% hasta 2031.

Nota: Las cifras de tamaÃąo del mercado y previsiÃģn de este informe se generan utilizando el marco de estimaciÃģn propietario de šÚÁÏēŧīōėČ, actualizado con los Últimos datos e informaciÃģn disponibles a partir de 2026.

Tendencias e InformaciÃģn del Mercado Global de DetecciÃģn en Sangre

AnÃĄlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la PrevisiÃģn de CAGR | Relevancia GeogrÃĄfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Donaciones de Sangre que Conduce a un Mayor NÚmero de Detecciones en Transfusiones | +1.2% | Global, con mayor impacto en AmÃĐrica del Norte y Europa | Mediano plazo (2-4 aÃąos) |

| Mayor Prevalencia de Infecciones Transmisibles por TransfusiÃģn | +1.8% | Global, particularmente en las regiones de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ y Oriente Medio y Ãfrica | Largo plazo (âĨ 4 aÃąos) |

| Directrices Regulatorias Estrictas para la Seguridad de la Sangre | +0.9% | AmÃĐrica del Norte y la UE, en expansiÃģn hacia īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ | Corto plazo (âĪ 2 aÃąos) |

| Avance TecnolÃģgico en los MÃĐtodos de DetecciÃģn en Sangre | +1.5% | Global, liderado por AmÃĐrica del Norte y los mercados desarrollados de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ | Mediano plazo (2-4 aÃąos) |

| Mayor ConcienciaciÃģn sobre las Infecciones Transmitidas por Sangre y Aumento del NÚmero de Bancos de Sangre | +1.1% | Global, con crecimiento acelerado en mercados emergentes | Largo plazo (âĨ 4 aÃąos) |

| Plataformas de OptimizaciÃģn de Inventario Basadas en IA en Bancos de Sangre | +0.7% | AmÃĐrica del Norte y la UE, adopciÃģn temprana en centros urbanos de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ | Corto plazo (âĪ 2 aÃąos) |

| Fuente: šÚÁÏēŧīōėČ | |||

Aumento de las donaciones de sangre que conduce a un mayor nÚmero de detecciones en transfusiones

Las campaÃąas de donaciÃģn grupal, como la iniciativa de China en 2025 que recompensa a los donantes habituales, estÃĄn revirtiendo la caÃda en el suministro provocada por la pandemia y generando nueva demanda de detecciÃģn escalable. Un cambio paralelo de la AdministraciÃģn de Alimentos y Medicamentos de los Estados Unidos (FDA) hacia la evaluaciÃģn del riesgo del donante basada en criterios individuales elimina las exclusiones categÃģricas para hombres que tienen relaciones sexuales con hombres, ampliando el grupo de donantes elegibles al tiempo que aumenta la complejidad de la detecciÃģn por unidad.[1]AdministraciÃģn de Alimentos y Medicamentos de los Estados Unidos, "AnÃĄlisis del Impacto Regulatorio de las Pruebas Desarrolladas en Laboratorio", fda.gov En conjunto, los mayores volÚmenes y la diversidad de donantes estÃĄn impulsando a los establecimientos de sangre a adoptar ensayos totalmente automatizados y robÃģtica para que el rendimiento aumente sin comprometer la sensibilidad.

Mayor prevalencia de infecciones transmisibles por transfusiÃģn

Los Centros para el Control y la PrevenciÃģn de Enfermedades (CDC) emitieron una alerta en 2025 tras registrarse 13 millones de casos de dengue en las AmÃĐricas durante 2024, mÃĄs del doble que el aÃąo anterior.[2]Centros para el Control y la PrevenciÃģn de Enfermedades, "Riesgo Continuo de Infecciones por Virus del Dengue", cdc.gov Los brotes simultÃĄneos de Virus del Nilo Occidental en Bulgaria y las transmisiones aisladas de viruela del mono a travÃĐs de productos plaquetarios subrayan la necesidad de ensayos multiplex que vayan mÃĄs allÃĄ de la trÃada VIH-VHB-VHC. La rÃĄpida expansiÃģn de dichos paneles ha incrementado la demanda de reactivos de pruebas de amplificaciÃģn de ÃĄcidos nucleicos (NAT) capaces de detectar flavivirus emergentes, ortopoxvirus y patÃģgenos especÃficos de cada regiÃģn dentro de un mismo flujo de trabajo.

Directrices regulatorias mÃĄs estrictas para la seguridad de la sangre

El nuevo Reglamento Europeo (UE) 2024/1938 establece normas de supervisiÃģn armonizadas con vigencia a partir de 2027, mientras que la guÃa actualizada de la FDA para establecimientos de sangre se centra en la calificaciÃģn de donantes, la recolecciÃģn de plaquetas y los procedimientos para la hepatitis B.[3]AABB, "IA y Ciencias de Datos en la Banca de Sangre", aabb.org Estas normas aceleran la inversiÃģn en sistemas de gestiÃģn de calidad, documentaciÃģn automatizada y plataformas de detecciÃģn validadas. Los proveedores capaces de ofrecer funciones de cumplimiento normativo llave en mano y mÃģdulos de software listos para auditorÃa obtienen una ventaja competitiva.

Avances tecnolÃģgicos en los mÃĐtodos de detecciÃģn

La aprobaciÃģn por parte de la FDA de la prueba NAT cobas Malaria âel primer ensayo molecular autorizado para donantes en los Estados Unidosâ ilustra la apertura de los reguladores hacia los diagnÃģsticos moleculares de alta sensibilidad. Los sistemas portÃĄtiles, como Dragonfly, ofrecen ahora una sensibilidad del 96,1% para ortopoxvirus en menos de 40 minutos, haciendo viable las pruebas moleculares cerca del paciente. Al mismo tiempo, la secuenciaciÃģn metagenÃģmica detecta el 74,0% de los patÃģgenos causantes de sepsis frente al 41,1% mediante cultivo, ofreciendo un modelo para futuros flujos de trabajo integrados en bancos de sangre.

AnÃĄlisis del Impacto de las Restricciones*

| ļéąðēõģŲ°ųūąģĶģĶūąÃģēÔ | (~) % de Impacto en la PrevisiÃģn de CAGR | Relevancia GeogrÃĄfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo de Capital y de Consumibles para la DetecciÃģn | -1.4% | Global, mÃĄs pronunciado en los mercados emergentes | Mediano plazo (2-4 aÃąos) |

| Escasez de Personal Cualificado e Infraestructura de Laboratorio Limitada | -1.1% | īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ, Oriente Medio y Ãfrica, y regiones rurales a nivel global | Largo plazo (âĨ 4 aÃąos) |

| Competencia de las TecnologÃas de ReducciÃģn de PatÃģgenos | -0.8% | AmÃĐrica del Norte y la UE, en expansiÃģn hacia īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ desarrollado | Mediano plazo (2-4 aÃąos) |

| Interrupciones en la Cadena de Suministro de Reactivos (GeopolÃtica y Cadena de FrÃo) | -0.9% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (âĪ 2 aÃąos) |

| Fuente: šÚÁÏēŧīōėČ | |||

Elevados costos de capital y de consumibles

El cumplimiento de la norma LDT recientemente finalizada costarÃĄ al sector de detecciÃģn en los Estados Unidos entre USD 566 millones y USD 3.560 millones al aÃąo, segÚn las estimaciones de la FDA. Las economÃas emergentes enfrentan dificultades aÚn mayores, ya que las plataformas NAT requieren un gasto inicial significativo y reactivos de cadena de frÃo de alta calidad. Aunque los chips microfluÃdicos han reducido el costo por prueba a USD 9,5, la asequibilidad general sigue siendo un desafÃo para los centros de sangre mÃĄs pequeÃąos.

Escasez de personal cualificado e infraestructura de laboratorio limitada

La experiencia en diagnÃģstico molecular es escasa fuera de los hospitales de primer nivel. Los laboratorios rurales de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ tienen dificultades para contar con tÃĐcnicos capacitados para realizar PCR en tiempo real, interpretar datos de secuenciaciÃģn metagenÃģmica de nueva generaciÃģn (mNGS) o mantener robÃģtica de sistema cerrado. Sin formaciÃģn especÃfica y tutorÃa a distancia, la descentralizaciÃģn podrÃa estancarse.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnÃĄlisis de Segmentos

Por Producto: Los reactivos anclan los ingresos mientras los instrumentos inteligentes reconfiguran los flujos de trabajo

Los reactivos y kits mantuvieron el 55,62% de la participaciÃģn del mercado de detecciÃģn en sangre en 2025 debido a la demanda recurrente de componentes NAT, de inmunoensayo y de confirmaciÃģn. Su dominio se ve reforzado por la validaciÃģn regulatoria especÃfica de cada lote, que consolida las formulaciones propietarias. La categorÃa de instrumentos se expande a una CAGR del 9,78% a medida que los laboratorios actualizan sus equipos a celdas de trabajo NAT totalmente automatizadas y analizadores de inmunoensayo de nueva generaciÃģn que integran pipeteo robÃģtico, seguimiento por cÃģdigo de barras y conectividad con sistemas de informaciÃģn de laboratorio (LIS).

TambiÃĐn es notable el auge del software intermedio habilitado por IA; el despliegue realizado por OneBlood redujo los niveles de inventario en un 40%, demostrando el valor operativo del anÃĄlisis en tiempo real. Los ingresos por Software y Servicios se aceleran, por tanto, a medida que los bancos de sangre buscan paneles de control predictivos e informes automatizados de desviaciones, una tendencia que probablemente superarÃĄ el crecimiento de los reactivos mÃĄs allÃĄ de 2028. Mientras tanto, la apariciÃģn de dispositivos de diagnÃģstico molecular portÃĄtiles, representados por la plataforma Dragonfly, sugiere que las pruebas descentralizadas podrÃan fragmentar aÚn mÃĄs el subsegmento de instrumentos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales estÃĄn disponibles previa adquisiciÃģn del informe

Por TecnologÃa: Las pruebas NAT lideran hoy, la secuenciaciÃģn de nueva generaciÃģn crece mÃĄs rÃĄpido

Las pruebas NAT mantuvieron una sÃģlida participaciÃģn del 41,88% en el mercado de detecciÃģn en sangre en 2025, ya que su capacidad para detectar ÃĄcidos nucleicos virales durante los perÃodos de ventana sigue siendo insuperable para el VIH-1/2, el VHB y el VHC. No obstante, la secuenciaciÃģn de nueva generaciÃģn estÃĄ escalando rÃĄpidamente a una CAGR del 11,02%. La secuenciaciÃģn metagenÃģmica de nueva generaciÃģn (mNGS) puede descubrir patÃģgenos inesperados, identificar coinfecciones y apoyar la vigilancia genÃģmica durante brotes, como lo evidencia una tasa de detecciÃģn del 74,0% en estudios de sepsis.

Los inmunoensayos enzimÃĄticos tradicionales (ELISA/CLIA) siguen dominando en entornos con menos recursos debido a los menores costos de instrumentaciÃģn y a flujos de trabajo mÃĄs sencillos. Las pruebas rÃĄpidas cubren necesidades de emergencia, pero tienen dificultades en cuanto a sensibilidad frente a las pruebas NAT. El Western blot conserva un nicho para la confirmaciÃģn del VIH. A medida que las herramientas de IA procesan grandes conjuntos de datos moleculares, los laboratorios podrÃan unificar las pruebas NAT y la secuenciaciÃģn de nueva generaciÃģn dentro de una capa informÃĄtica comÚn, difuminando eventualmente los lÃmites entre tecnologÃas.

Por Objetivo de DetecciÃģn: Los paneles de enfermedades infecciosas superan a todas las demÃĄs categorÃas

Los paneles de enfermedades infecciosas representaron el 49,05% de los ingresos en 2025 y crecerÃĄn a una CAGR del 12,12% hasta 2031. El aumento del dengue a 13 millones de casos en las AmÃĐricas durante 2024 impulsÃģ la demanda inmediata de paneles NAT para flavivirus. La expansiÃģn de los focos del Virus del Nilo Occidental y del Zika eleva igualmente la necesidad de ensayos multiplex.

La tipificaciÃģn de grupos sanguÃneos sigue siendo indispensable para la compatibilidad, mientras que la genotipificaciÃģn de antÃgenos raros atiende casos de transfusiÃģn complejos, especialmente en poblaciones multiÃĐtnicas. La prueba cobas Malaria de Roche, autorizada en 2024, amplÃa la detecciÃģn para viajeros e inmigrantes procedentes de zonas endÃĐmicas. En conjunto, estos avances refuerzan el argumento a favor de los paneles sindrÃģmicos capaces de procesar mÚltiples objetivos en una sola ejecuciÃģn, optimizando tanto los costos como la logÃstica.

Nota: Las participaciones de todos los segmentos individuales estÃĄn disponibles previa adquisiciÃģn del informe

Por Usuario Final: Los bancos de sangre siguen siendo centrales, los laboratorios clÃnicos avanzan rÃĄpidamente

Los bancos de sangre procesaron el 58,15% de las donaciones mundiales en 2025, lo que refleja su papel integrador en la recolecciÃģn, las pruebas, el procesamiento y la distribuciÃģn. Sin embargo, la descentralizaciÃģn de las pruebas se estÃĄ acelerando: los laboratorios clÃnicos se expandirÃĄn a una CAGR del 10,22% hasta 2031, a medida que las redes hospitalarias externalizan el trabajo especializado de NAT y mNGS a laboratorios de referencia equipados con secuenciadores de alto rendimiento.

El Banco de Sangre de los Hospitales Universitarios registrÃģ un aumento del 7% en las muestras y activÃģ 323 protocolos de transfusiÃģn masiva en 2024, lo que ilustra la creciente carga de pruebas en los centros terciarios. La consolidaciÃģn del sector privado tambiÃĐn estÃĄ reconfigurando el panorama de los usuarios finales, destacada por la adquisiciÃģn de LifeLabs por parte de Quest Diagnostics por USD 985 millones para ampliar los diagnÃģsticos avanzados en °äēđēÔēđŧåÃĄ. Las instalaciones de fraccionamiento de plasma siguen demandando una eliminaciÃģn viral rigurosa, lo que sostiene el consumo de reactivos NAT de alta especificidad.

AnÃĄlisis GeogrÃĄfico

AmÃĐrica del Norte concentrÃģ el 35,10% del mercado de detecciÃģn en sangre en 2025. La guÃa de la FDA sobre elegibilidad de donantes basada en el riesgo, la gestiÃģn de inventario asistida por IA y la implementaciÃģn continua de la supervisiÃģn de las LDT mantienen colectivamente la ventaja tecnolÃģgica de la regiÃģn. El sector de diagnÃģstico de °äēđēÔēđŧåÃĄ se expandiÃģ tras la toma de control total de LifeLabs por parte de Quest Diagnostics, profundizando la capacidad de pruebas moleculares y la logÃstica de muestras transfronteriza. Mientras tanto, ēŅÃĐģæūąģĶīĮ estÃĄ mejorando la infraestructura de donaciÃģn en zonas rurales, lo que incrementa la demanda de analizadores de inmunoensayo de gama media.

īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ es el motor de crecimiento, proyectado a una CAGR del 9,86% hasta 2031. El ensayo de vesÃculas de hemoglobina de īģēđąčÃģēÔ en 2025 âel primer estudio clÃnico de sangre artificial del mundoâ podrÃa eventualmente reducir la dependencia del suministro de donantes y prolongar la vida de almacenamiento a dos aÃąos a temperatura ambiente. La plataforma de escÃĄner facial Quick Vitals de India ofrece lecturas de hemograma no invasivas en un minuto y estÃĄ siendo pilotada en hospitales pÚblicos, lo que subraya la apertura de la regiÃģn a los diagnÃģsticos disruptivos. La tasa de portadores nacional de China del 8,95% para la talasemia apunta a un volumen sustancial de detecciÃģn prenatal y de donantes, mientras que las campaÃąas de donaciÃģn grupal en curso amplÃan los puntos de recolecciÃģn en ciudades de segundo nivel.

Europa muestra un progreso constante bajo el Reglamento (UE) 2024/1938, que unifica la supervisiÃģn entre los estados miembros y asigna fondos para la preparaciÃģn ante crisis. Alemania y Francia estÃĄn realizando ensayos con plaquetas con reducciÃģn de patÃģgenos junto con la detecciÃģn tradicional, mientras que el brote de Virus del Nilo Occidental en Bulgaria impulsÃģ la ampliaciÃģn de los paneles NAT en los bancos de sangre regionales. La guÃa unificada del reglamento agilizarÃĄ las aprobaciones de proveedores, fomentando la estandarizaciÃģn de plataformas a escala paneuropea.

Panorama Competitivo

Los principales proveedores âRoche, Abbott, Grifols y ēúūąīĮēŅÃĐ°ųūąąðģÜģæâ apuestan por plataformas integrales en lugar de pruebas independientes. Roche obtuvo la condiciÃģn de pionero con la prueba NAT de malaria aprobada por la FDA, mientras que la adquisiciÃģn de SpinChip por parte de ēúūąīĮēŅÃĐ°ųūąąðģÜģæ por EUR 111 millones refuerza la cartera de la empresa en el punto de atenciÃģn con resultados en 10 minutos. Grifols estÃĄ duplicando su inversiÃģn en su negocio NAT para hacer frente a la competencia de los servicios emergentes basados en secuenciaciÃģn de nueva generaciÃģn.

La llegada de las tecnologÃas de reducciÃģn de patÃģgenos intensifica la rivalidad al ofrecer una capa de seguridad alternativa que podrÃa eventualmente reducir el nÚmero de ensayos individuales por donaciÃģn. Al mismo tiempo, el software intermedio basado en IA y las plataformas de inventario en la nube invitan a actores no tradicionales del sector del software a entrar en la industria de detecciÃģn en sangre, intensificando la competencia por la propiedad de los datos.

Los obstÃĄculos regulatorios podrÃan consolidar el mercado: las presentaciones obligatorias de LDT y las elevadas tarifas de vigilancia poscomercializaciÃģn podrÃan marginar a los pequeÃąos laboratorios independientes, empujÃĄndolos hacia alianzas o adquisiciones. SimultÃĄneamente, los fabricantes emergentes en India y China estÃĄn escalando la producciÃģn de reactivos para uso domÃĐstico, lo que seÃąala un posible cambio en la dinÃĄmica global de suministro en un plazo de cinco aÃąos.

LÃderes de la Industria de DetecciÃģn en Sangre

F. Hoffmann-La Roche Ltd.

Grifols

ēúūąīĮēŅÃĐ°ųūąąðģÜģæ

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Roche presentÃģ la prueba Elecsys PRO-C3, un ensayo rÃĄpido que detecta fibrosis hepÃĄtica en 18 minutos y reduce la dependencia de biopsias invasivas.

- Marzo de 2025: īģēđąčÃģēÔ iniciÃģ el primer ensayo humano de sangre artificial basada en vesÃculas de hemoglobina que se almacenan durante dos aÃąos a temperatura ambiente sin necesidad de compatibilidad de grupo sanguÃneo.

- Febrero de 2025: Roche obtuvo la autorizaciÃģn 510(k) de la FDA para la prueba Tina-quant Lp(a) Gen.2, el primer ensayo de sangre en los Estados Unidos que informa la Lp(a) en unidades molares.

- Enero de 2025: ēúūąīĮēŅÃĐ°ųūąąðģÜģæ finalizÃģ la adquisiciÃģn de SpinChip Diagnostics, incorporando una plataforma de inmunoensayo portÃĄtil que ofrece resultados en sangre completa en 10 minutos.

Marco de la metodologÃa de investigaciÃģn y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de detecciÃģn en sangre como el conjunto de todas las pruebas de laboratorio realizadas en sangre entera donada, concentrados de hematÃes, plaquetas y plasma, cuyo objetivo es detectar marcadores infecciosos antes de la transfusiÃģn; captura los ingresos procedentes de reactivos, instrumentos y software especializado utilizados en bancos de sangre autorizados, unidades de transfusiÃģn hospitalaria y centros de fraccionamiento de plasma en todo el mundo.

ExclusiÃģn del alcance: los analizadores de glucosa en el punto de atenciÃģn, hematologÃa y tipificaciÃģn sanguÃnea no estÃĄn incluidos.

DescripciÃģn general de la segmentaciÃģn

- Por Producto

- Reactivos y Kits

- Reactivos y Kits NAT

- Reactivos y Kits de Inmunoensayo

- Otros Reactivos y Kits (Western Blot, RÃĄpidos, Western Blot)

- Instrumentos

- Sistemas NAT Automatizados

- Analizadores de Inmunoensayo (ELISA/CLIA)

- Dispositivos Moleculares en el Punto de AtenciÃģn

- Software y Servicios

- Reactivos y Kits

- Por TecnologÃa

- Prueba de AmplificaciÃģn de Ãcidos Nucleicos (NAT)

- TMA

- PCR en Tiempo Real

- Inmunoensayo

- ELISA

- CLIA / EIA

- Pruebas RÃĄpidas (Flujo Lateral)

- SecuenciaciÃģn de Nueva GeneraciÃģn (NGS)

- Western Blot

- Pruebas Moleculares Emergentes en el Punto de AtenciÃģn

- Prueba de AmplificaciÃģn de Ãcidos Nucleicos (NAT)

- Por Objetivo de DetecciÃģn

- Paneles de Enfermedades Infecciosas

- VIH

- VHB

- VHC

- PatÃģgenos Emergentes (Zika, Virus del Nilo Occidental, Dengue)

- TipificaciÃģn de Grupos SanguÃneos

- GenotipificaciÃģn de AntÃgenos Raros

- Paneles de Enfermedades Infecciosas

- Por Usuario Final

- Bancos de Sangre

- Hospitales

- Laboratorios ClÃnicos

- Centros de Fraccionamiento de Plasma

- Por GeografÃa

- AmÃĐrica del Norte

- Estados Unidos

- °äēđēÔēđŧåÃĄ

- ēŅÃĐģæūąģĶīĮ

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- ·ĄēõąčēđÃąēđ

- Resto de Europa

- īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ

- China

- īģēđąčÃģēÔ

- India

- Australia

- Corea del Sur

- Resto de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ

- Oriente Medio y Ãfrica

- CCG

- ģ§ģÜŧåÃĄīÚ°ųūąģĶēđ

- Resto de Oriente Medio y Ãfrica

- AmÃĐrica del Sur

- Brasil

- Argentina

- Resto de AmÃĐrica del Sur

- AmÃĐrica del Norte

MetodologÃa de investigaciÃģn detallada y validaciÃģn de datos

InvestigaciÃģn primaria

Los analistas de Mordor entrevistaron a directores de medicina transfusional, supervisores regionales de bancos de sangre, distribuidores de reactivos y auditores regulatorios en AmÃĐrica del Norte, Europa, īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ y AmÃĐrica Latina. Las conversaciones aclararon la penetraciÃģn real de NAT, las tasas de consumo tÃpicas de reactivos, los perÃodos de amortizaciÃģn de capital y el ritmo al que los kits de secuenciaciÃģn de nueva generaciÃģn pasan de la validaciÃģn al uso rutinario, lo que nos ayudÃģ a ajustar con precisiÃģn los supuestos derivados del trabajo de escritorio.

InvestigaciÃģn de escritorio

Comenzamos con revisiones exhaustivas de conjuntos de datos pÚblicos, como la Base de Datos Mundial sobre Seguridad SanguÃnea de la OMS, los registros de dispositivos de la FDA de EE. UU., los boletines semanales de TTI del Centro Europeo para la PrevenciÃģn y el Control de Enfermedades, y los informes nacionales de hemovigilancia. Luego superpusimos informaciÃģn de asociaciones comerciales (AABB, EBA) y registros de envÃos aduaneros que muestran los volÚmenes de reactivos que cruzan los principales puertos. Los informes anuales y los formularios 10-K de los principales proveedores de IVD, junto con los registros de ensayos clÃnicos que seÃąalan las tecnologÃas de detecciÃģn prÃģximas a comercializarse, aportaron indicios sobre costos y adopciÃģn. Las herramientas de suscripciÃģn dentro del conjunto de herramientas de pago de Mordor, D&B Hoovers para datos financieros de empresas, y Questel para la intensidad de patentes aÃąadieron profundidad donde los datos pÚblicos escaseaban. Esta lista es ilustrativa; numerosas fuentes abiertas y de pago adicionales alimentaron el conjunto de evidencias.

Dimensionamiento del mercado y pronÃģstico

Una reconstrucciÃģn de arriba hacia abajo utilizÃģ las unidades anuales de sangre donada y el promedio de pruebas por unidad para enmarcar la demanda, que calibramos con los valores histÃģricos de importaciÃģn de reactivos. Verificaciones selectivas de abajo hacia arriba, con muestras de envÃos de proveedores y datos de adquisiciones hospitalarias, validaron los totales. Las variables clave del modelo incluyen: 1) nÚmero de donaciones de sangre entera, 2) paneles de TTI obligatorios por jurisdicciÃģn, 3) precios de venta promedio de reactivos, 4) crecimiento de la base instalada de instrumentos, 5) tasa de penetraciÃģn de NAT y 6) plazos de cumplimiento normativo. Una regresiÃģn multivariante vincula estos factores impulsores con los ingresos, y una superposiciÃģn ARIMA suaviza la volatilidad a corto plazo. Las brechas en los datos de donantes a nivel de paÃs se subsanaron aplicando tasas de donaciÃģn especÃficas por regiÃģn confirmadas durante las entrevistas.

Ciclo de validaciÃģn de datos y actualizaciÃģn

Los resultados pasan tres verificaciones: varianza frente a estadÃsticas histÃģricas de importaciÃģn, comparaciÃģn cruzada con datos de donaciÃģn independientes y una revisiÃģn interna por pares. Los informes se actualizan cada doce meses, con revisiones intermedias activadas por eventos relevantes, como nuevas directrices de detecciÃģn obligatoria o aprobaciones de pruebas disruptivas. Antes de cada entrega al cliente, un analista realiza una verificaciÃģn actualizada.

Por quÃĐ nuestra lÃnea de base de detecciÃģn en sangre es confiable

Las estimaciones publicadas divergen con frecuencia porque los analistas seleccionan diferentes conjuntos de productos, bases de precios y cadencias de actualizaciÃģn.

Los principales factores de brecha incluyen alcances mÃĄs reducidos que excluyen los ingresos por servicios de software, conversiones de divisas desactualizadas o la agrupaciÃģn agresiva de ensayos de diagnÃģstico auxiliares que inflan los totales.

ComparaciÃģn de referencia

| TamaÃąo del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,24 B (2025) | šÚÁÏēŧīōėČ | - |

| USD 3,40 B (2024) | Global Consultancy A | Excluye software y servicios, aplica un incremento uniforme del ASP de 2019 a 2024 |

| USD 2,40 B (2023) | Industry Association B | Alcance exclusivo de NAT y lÃnea de base en USD de 2023 sin escalar |

| USD 4,20 B (2025) | Specialty Research Firm C | Agrupa kits de anÃĄlisis de sangre manual y dispositivos de punto de atenciÃģn |

En conjunto, la comparaciÃģn muestra cÃģmo el alcance disciplinado de Mordor, el aÃąo de referencia mÃĄs reciente y la validaciÃģn de doble vÃa producen una cifra equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

ÂŋCuÃĄl es el tamaÃąo actual del mercado de detecciÃģn en sangre?

El tamaÃąo del mercado de detecciÃģn en sangre se sitÚa en USD 3.510 millones en 2026 y se proyecta que alcance USD 5.230 millones para 2031.

ÂŋQuÃĐ segmento de producto genera los mayores ingresos?

Los reactivos y kits ostentan la mayor participaciÃģn con el 55,62% en 2025, gracias a la demanda recurrente de consumibles NAT y de inmunoensayo.

ÂŋQuÃĐ regiÃģn muestra el crecimiento mÃĄs rÃĄpido?

Se prevÃĐ que īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ crezca a una CAGR del 9,86% hasta 2031, impulsada por el salto tecnolÃģgico de īģēđąčÃģēÔ, India y China.

ÂŋCÃģmo estÃĄn afectando las nuevas regulaciones al mercado?

Las normas LDT de la FDA y el Reglamento (UE) 2024/1938 endurecen la supervisiÃģn, elevando los costos de cumplimiento, pero impulsando la adopciÃģn de plataformas totalmente validadas y automatizadas.

ÂŋQuÃĐ tendencia tecnolÃģgica estÃĄ destinada a transformar los flujos de trabajo actuales?

La secuenciaciÃģn de nueva generaciÃģn y los sistemas de inventario habilitados por IA estÃĄn preparados para optimizar la detecciÃģn de mÚltiples patÃģgenos y reducir el desperdicio de reactivos.

ÂŋReemplazarÃĄn los sistemas de reducciÃģn de patÃģgenos a la detecciÃģn tradicional?

La adopciÃģn estÃĄ aumentando, pero la mayorÃa de los bancos de sangre siguen combinando la reducciÃģn con las pruebas de ÃĄcidos nucleicos para cumplir con los estrictos mÃĄrgenes de seguridad.

Ãltima actualizaciÃģn de la pÃĄgina el: