Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cuidado Orgánico de la Piel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

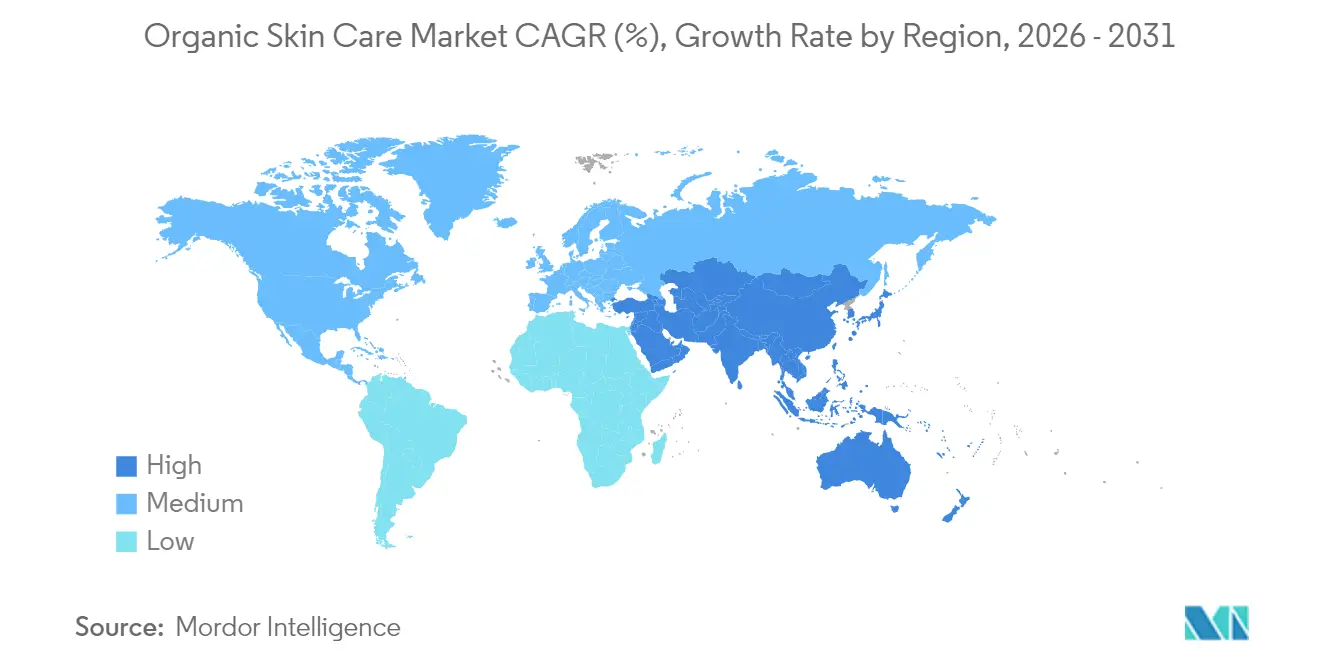

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Orgánico de la Piel por ���ϲ�����

Se proyecta que el tamaño del mercado de cuidado orgánico de la piel crecerá de USD 47,51 mil millones en 2025 a USD 49,74 mil millones en 2026, alcanzando eventualmente USD 61,92 mil millones para 2031, lo que representa una CAGR del 4,48% de 2026 a 2031. Otrora dominio de los cosméticos sintéticos, el rendimiento de grado clínico ahora incorpora innovaciones como los sistemas de administración de suero de exosomas y los activos dirigidos al microbioma, ofreciendo beneficios tangibles como la reducción de arrugas y la reparación de la barrera cutánea. En 2024, L'Oréal destacó un cambio significativo, con las materias primas de base biológica representando el 66% de su materia prima total, lo que subraya la viabilidad del abastecimiento natural a gran escala para las multinacionales sin comprometer los márgenes. La región de ��������-�ʲ���í�ھ�����, con una participación de ingresos del 40,43% en 2025, está consolidando aún más su liderazgo, impulsada por las estrictas regulaciones de transparencia de ingredientes de China y la creciente demanda de ������ó�� de botánicos antiedad, especialmente entre adultos de 65 años o más. Si bien las limitaciones de vida útil han orientado la distribución hacia los canales en línea y de salud y belleza, los avances en biotecnología apuntan a ventanas de estabilidad extendidas para finales de la década.

Conclusiones Clave del Informe

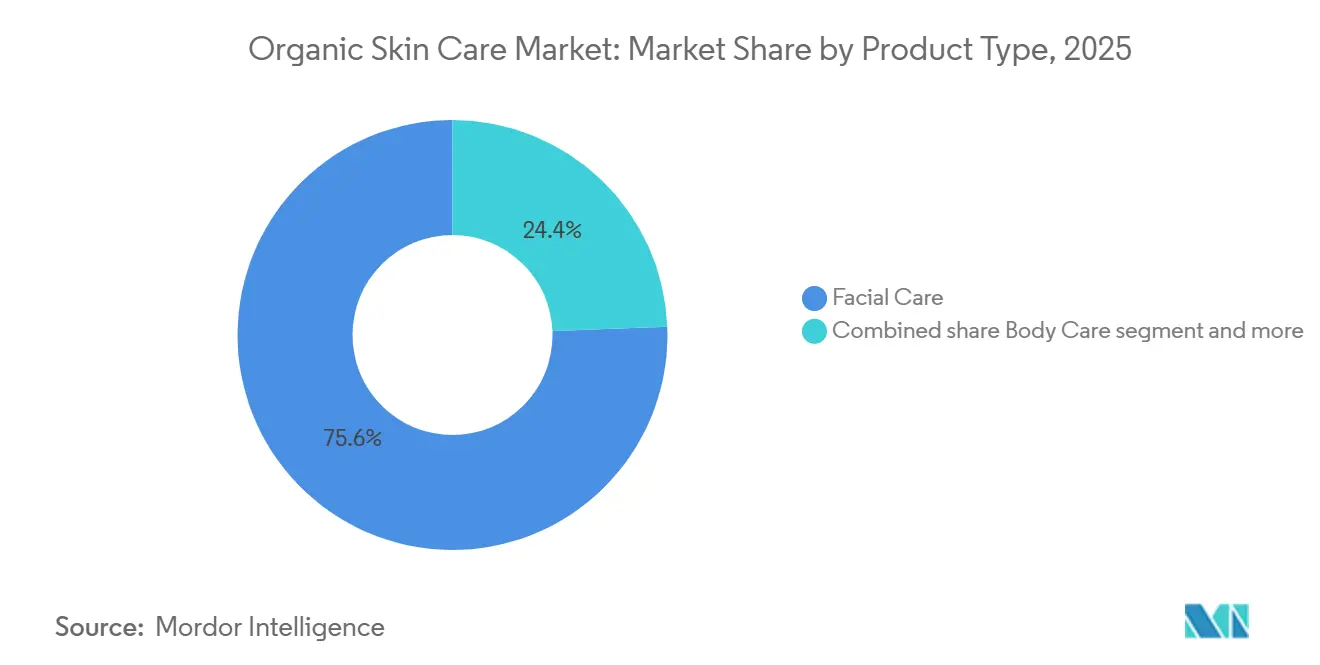

- Por tipo de producto, el cuidado facial capturó el 75,62% del valor de 2025, mientras que el cuidado corporal avanza a una CAGR del 5,92% hasta 2031.

- Por categoría, las líneas de mercado masivo mantuvieron el 64,74% de las ventas de 2025, pero las ofertas premium se están expandiendo a una CAGR del 6,11% en el mismo horizonte.

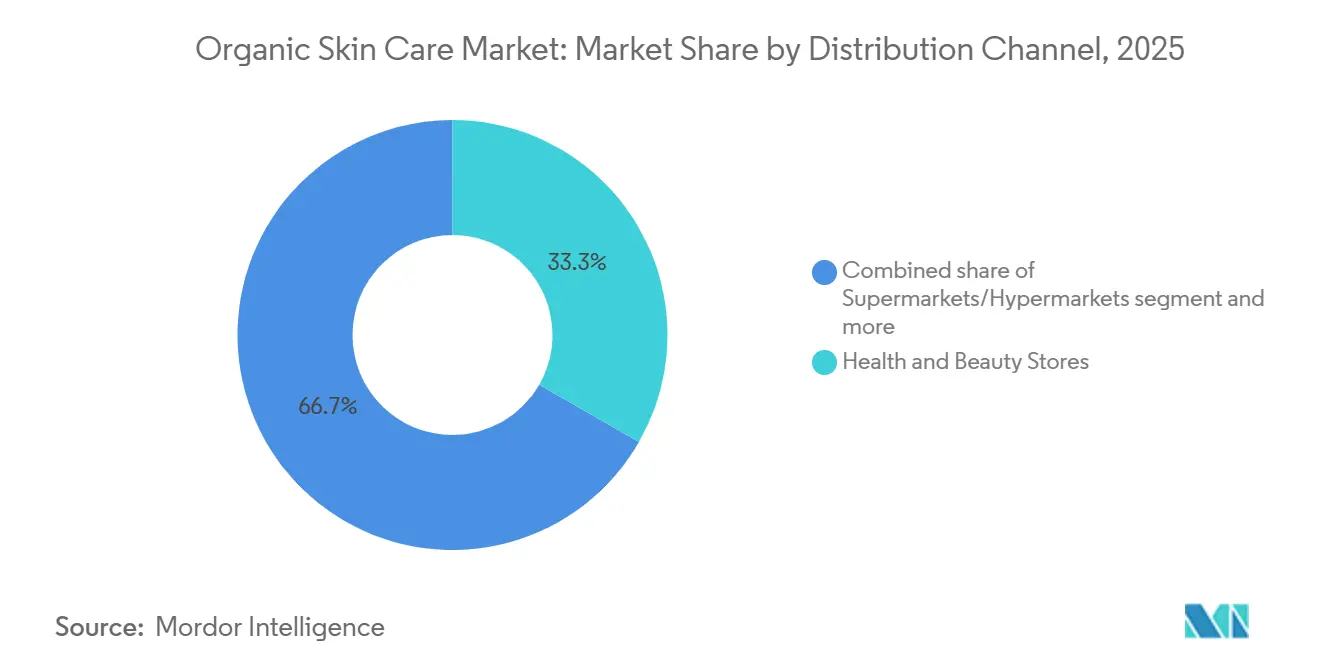

- Por canal de distribución, las tiendas de salud y belleza representaron el 33,62% de la distribución de 2025, mientras que se proyecta que el comercio minorista en línea crecerá a una CAGR del 6,02% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� lideró con una participación global del 40,43% en 2025; también registra la CAGR regional más rápida del 6,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cuidado Orgánico de la Piel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Inclinación hacia productos de etiqueta limpia | +0.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas en formulaciones de productos | +0.7% | Global, liderado por los centros de innovación de ��������-�ʲ���í�ھ����� y los centros de investigación y desarrollo de América del Norte | Corto plazo (≤ 2 años) |

| Creciente preocupación por los efectos de los productos sintéticos en el organismo | +0.6% | Global, particularmente Europa y América del Norte | Mediano plazo (2-4 años) |

| Conciencia sobre productos de belleza veganos y libres de crueldad animal | +0.5% | Europa y América del Norte como núcleo, expandiéndose hacia los centros urbanos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| La expansión de las prácticas de agricultura orgánica reduce el costo de las materias primas | +0.4% | Global, con ganancias tempranas en América del Sur y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Creciente enfoque en soluciones antiedad utilizando ingredientes naturales | +0.5% | ��������-�ʲ���í�ھ����� (demografía envejecida) y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Inclinación hacia productos de etiqueta limpia

La demanda de los consumidores por la transparencia de ingredientes ha escalado de una preferencia de nicho a una expectativa generalizada, obligando a las marcas a reformular los SKU heredados o arriesgarse a la obsolescencia. El Programa Nacional Orgánico (NOP) del Departamento de Agricultura de los Estados Unidos (USDA) reportó un aumento interanual del 12% en los registros de productos de cuidado personal orgánicos certificados en 2024, lo que refleja un mayor escrutinio de los aditivos sintéticos[1]Fuente: USDA, "Resumen Anual del Programa Nacional Orgánico 2024," usda.gov. El posicionamiento de etiqueta limpia va más allá de la exclusión de ingredientes; ahora abarca la trazabilidad de la cadena de suministro, con L'Oréal logrando un 92% de trazabilidad para las materias primas botánicas a finales de 2024, una métrica que la empresa vincula directamente a las puntuaciones de confianza del consumidor en su informe anual de sostenibilidad. La línea Nutritious de Estee Lauder, lanzada con un 92% de contenido de origen natural y el estatus de Verificado por EWG, ilustra cómo las marcas de prestigio heredadas están adoptando certificaciones de terceros para competir con los disruptores independientes de la belleza limpia. Las formulaciones de cuidado de la piel seguras para el embarazo, libres de retinoides, ácido salicílico y ftalatos, están emergiendo como un subsegmento de alto crecimiento, con marcas como Pai Skincare y Weleda capturando participación al abordar explícitamente las preocupaciones de seguridad materna que las líneas convencionales históricamente ignoraron. Este impulsor está amplificando la CAGR del 6,02% del comercio minorista en línea, ya que las plataformas de comercio electrónico permiten un filtrado granular de ingredientes que el comercio minorista físico no puede replicar a escala.

Innovaciones tecnológicas en formulaciones de productos

La convergencia de la biotecnología está permitiendo a las marcas orgánicas ofrecer eficacia de grado clínico sin activos sintéticos, alterando fundamentalmente la disyuntiva entre rendimiento y pureza. La tecnología de suero de exosomas, que utiliza vesículas extracelulares derivadas de células madre vegetales o biofementación, ha progresado de la etapa experimental a la comercial, con estudios revisados por pares en el Journal of Cosmetic Dermatology que demuestran tasas de síntesis de colágeno comparables a las de los retinoides de prescripción. Las formulaciones de cuidado de la piel para el microbioma que incorporan probióticos vivos, prebióticos y postbióticos están ganando terreno; una investigación publicada en Frontiers in Microbiology en 2024 mostró que las cepas tópicas de Lactobacillus redujeron la pérdida de agua transepidérmica en un 23% durante 8 semanas, validando el mecanismo de reparación de la barrera cutánea. Shiseido destinó JPY 15 mil millones (USD 100 millones) a investigación y desarrollo en biotecnología en el ejercicio fiscal 2024, centrándose en la fermentación de precisión para producir péptidos y ceramidas sin insumos animales ni petroquímicos. Las metodologías de química verde, como la extracción con CO₂ supercrítico, están reemplazando los procesos a base de hexano, produciendo extractos botánicos de mayor pureza y satisfaciendo las restricciones de disolventes de Cosmos y Ecocert. Estas innovaciones están impulsando la CAGR del 6,11% del segmento premium, ya que los consumidores pagan voluntariamente una prima de precio del 30-50% por resultados clínicos demostrables anclados en ingredientes naturales.

Creciente preocupación por los efectos de los productos sintéticos en el organismo

El escrutinio regulatorio y académico de los químicos disruptores endocrinos (EDC) en cosméticos se ha intensificado, catalizando la migración de los consumidores hacia alternativas orgánicas certificadas. La actualización de 2024 de la Comisión Europea al Anexo II del Reglamento de Cosméticos añadió 12 filtros UV sintéticos y conservantes a la lista de sustancias prohibidas, citando datos de toxicidad reproductiva de estudios de cohorte plurianuales[2]Fuente: Comisión Europea, "Actualización del Anexo II del Reglamento de Cosméticos 2024," ec.europa.eu . En paralelo, el marco MoCRA de la FDA exige la notificación de eventos adversos, creando una base de datos pública que amplifica las preocupaciones de seguridad en torno a los ingredientes sintéticos y beneficia indirectamente a las marcas orgánicas que pueden reclamar perfiles de seguridad más limpios. Las búsquedas de cuidado de la piel seguro para el embarazo aumentaron un 47% interanual en Google en 2025, según los datos de tendencias de la empresa, ya que las futuras madres evitan proactivamente los parabenos, ftalatos y fragancias sintéticas vinculados a riesgos de desarrollo en estudios preclínicos. El Ministerio de Salud, Trabajo y Bienestar de ������ó�� endureció los requisitos de etiquetado para los "cuasi-medicamentos" (cosméticos medicados) en 2024, exigiendo la divulgación de todos los activos sintéticos por encima de una concentración del 0,01%, una medida que favorece las formulaciones botánicas con listas de ingredientes más simples. Este endurecimiento regulatorio está acelerando el dominio del cuidado facial, con el 75,62% de las ventas de 2025, ya que la piel facial exhibe tasas de absorción más altas y, por lo tanto, mayor riesgo de exposición a EDC en comparación con las aplicaciones corporales.

Conciencia sobre productos de belleza veganos y libres de crueldad animal

El consumismo ético ha madurado de ser una señal de valores a convertirse en un determinante de compra, particularmente entre las cohortes de la Generación Z y los Millennials que representan la mayoría de los compradores de cuidado orgánico de la piel en América del Norte y Europa. Leaping Bunny, certificación administrada por Cruelty Free International, reportó un aumento del 34% en las solicitudes de marcas cosméticas en 2024, con marcas orgánicas representadas de manera desproporcionada debido a la alineación entre el bienestar animal y el posicionamiento natural[3]Fuente: Cruelty Free International, "Informe Anual Leaping Bunny 2024," crueltyfreeinternational.org . La campaña de cumplimiento de la Unión Europea de 2024 identificó 18 marcas que reclamaban falsamente el estatus de libres de crueldad animal, resultando en multas de EUR 4,2 millones y un mayor escepticismo de los consumidores hacia las afirmaciones no verificadas. Además, las reformas regulatorias de China en 2024 eliminaron las pruebas obligatorias en animales para los cosméticos "generales" importados, desbloqueando un mercado de USD 8 mil millones para las marcas veganas certificadas que anteriormente enfrentaban una exclusión de facto. Por ejemplo, los ingresos de L'Oréal en China crecieron un 11% en 2024, en parte atribuible a la expansión de su cartera libre de crueldad animal. Las formulaciones veganas evitan inherentemente la lanolina, la cera de abeja y la carmina, alérgenos comunes, atrayendo así a consumidores con piel sensible autorreportada. Este impulsor es particularmente potente en el segmento premium (CAGR del 6,11%), donde las marcas pueden obtener márgenes más altos al combinar certificaciones éticas con narrativas de eficacia clínica.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Las brechas regulatorias impulsan el crecimiento de productos orgánicos y naturales no certificados | -0.6% | Global, agudo en América del Sur, Oriente Medio y África, y el Sudeste Asiático | Mediano plazo (2-4 años) |

| La menor vida útil limita los listados en el comercio minorista masivo | -0.5% | Global, más restrictivo en América del Norte y Europa, comercio minorista masivo | Corto plazo (≤ 2 años) |

| La disponibilidad limitada de proveedores de ingredientes orgánicos crea posibles cuellos de botella en el suministro | -0.4% | Global, con presión aguda en ��������-�ʲ���í�ھ����� y Europa | Mediano plazo (2-4 años) |

| Menor estabilidad del producto y variaciones en la formulación | -0.3% | Global, afectando particularmente el escalado del mercado masivo | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Las brechas regulatorias impulsan el crecimiento de productos orgánicos y naturales no certificados

Los marcos de certificación fragmentados y la aplicación laxa en los mercados emergentes permiten el lavado verde,

diluyendo la propuesta de valor de las marcas orgánicas genuinamente certificadas. A diferencia de los alimentos, los cosméticos no tienen un estándar orgánico global armonizado; el NOP del USDA, Cosmos, Ecocert y NSF/ANSI 305 imponen cada uno umbrales distintos para el contenido orgánico (que van del 70% al 95%), creando confusión entre los consumidores y permitiendo que marcas oportunistas se autodeclaren con estatus "natural" sin verificación de terceros, según el Departamento de Agricultura de los Estados Unidos. Una auditoría de 2024 de la Comisión Europea encontró que el 22% de los cosméticos "orgánicos" muestreados en mercados en línea no cumplían con los estándares mínimos de Cosmos, pero no enfrentaron sanciones debido a las brechas jurisdiccionales en la supervisión del comercio electrónico. De manera similar, en India, la ausencia de una regulación dedicada a los cosméticos orgánicos permite a las marcas usar "natural" y "orgánico" indistintamente, socavando los precios premium de los productos certificados. Por ejemplo, la adquisición de Earth Rhythm por parte de Nykaa en 2024 estuvo motivada en parte por la necesidad de consolidar marcas independientes fragmentadas bajo un paraguas de certificación creíble. Esta restricción impacta desproporcionadamente al segmento masivo, donde los consumidores sensibles al precio carecen de la experiencia para diferenciar las ofertas certificadas de las pseudoorgánicas, erosionando la confianza y ralentizando la expansión de la categoría en canales competitivos en precio.

La menor vida útil limita los listados en el comercio minorista masivo

Los conservantes naturales, como el tocoferol, el extracto de romero y el fermento de raíz de rábano, ofrecen de 12 a 18 meses de estabilidad en condiciones controladas, en comparación con los 36+ meses de los parabenos sintéticos y el fenoxietanol, creando un riesgo de inventario para los minoristas masivos que operan con márgenes reducidos. Los supermercados e hipermercados, históricamente el mayor canal de distribución, están reduciendo los recuentos de SKU orgánicos en un 15-20% según los datos de gestión de categorías, favoreciendo las formulaciones híbridas "natural plus" que incorporan conservantes sintéticos mínimos para extender la vida útil mientras mantienen el atractivo de la etiqueta limpia. Esta dinámica está acelerando la CAGR del 6,02% del comercio minorista en línea, ya que los modelos directos al consumidor permiten la producción justo a tiempo y la logística de cadena de frío que mitigan el riesgo de deterioro. Por ejemplo, la reducción del 62% de SKU de Hain Celestial en cuidado personal durante el ejercicio fiscal 2024, incluidas las salidas de líneas orgánicas de rotación más lenta, ejemplifica cómo incluso las empresas dedicadas a productos naturales están racionalizando sus carteras en respuesta a la economía de la vida útil. Además, la biotecnología ofrece una solución potencial: los péptidos antimicrobianos producidos por fermentación de precisión están entrando en ensayos comerciales, prometiendo una estabilidad de 24+ meses sin conservantes sintéticos, aunque los plazos de aprobación regulatoria se extienden hasta 2027-2028.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado Facial Enmascara la Velocidad del Cuidado Corporal

En 2025, los productos de cuidado facial dominaron el mercado, capturando el 75,62% del valor total. Esta tendencia destaca el enfoque de los consumidores en la salud de la piel facial y los precios premium de estos productos. Sin embargo, el segmento de cuidado corporal es el de mayor crecimiento, con una CAGR del 5,92% hasta 2031, a medida que las preferencias de etiqueta limpia se expanden más allá de las aplicaciones faciales. El liderazgo del segmento facial se debe a mayores concentraciones de ingredientes activos y una rigurosa validación clínica. Por ejemplo, las formulaciones premium de suero de exosomas tienen un precio de USD 80-150 por 30 ml, en comparación con USD 20-40 para las lociones corporales con certificaciones orgánicas similares. La línea Nutritious de Estee Lauder, que presenta sueros con un 92% de origen natural y el estatus de Verificado por EWG, ejemplifica el cambio de la industria hacia la química verde. Las innovaciones en el cuidado de la piel para el microbioma, que utilizan cepas de Lactobacillus y Bifidobacterium, se dirigen principalmente a aplicaciones faciales debido a la diversidad microbiana del rostro y la disposición de los consumidores a probar nuevas tecnologías en la piel visible.

El crecimiento de la CAGR del 5,92% del cuidado corporal supera al del cuidado facial, impulsado por tres factores: precios más bajos que atraen a los consumidores del mercado masivo (64,74% de las ventas de 2025), formulaciones más simples que reducen los desafíos de estabilidad, y el crecimiento en los subsegmentos de cuidado de la piel seguro para el embarazo. Productos como las cremas para estrías y los aceites para el vientre abordan necesidades maternas no satisfechas. Las lociones y geles de baño corporales dominan los ingresos, con la demanda de gel de baño corporal orgánico en aumento a medida que los consumidores buscan alternativas libres de sulfatos a los tensioactivos sintéticos vinculados a problemas de barrera cutánea. El cuidado de labios, el segmento más pequeño, se beneficia de ciclos de recompra frecuentes, de 4 a 6 veces al año, frente a 2-3 para los sueros faciales, y de cambios regulatorios. La guía de la FDA de 2024 que clasifica los productos para labios como "medicamentos" para afirmaciones terapéuticas ha favorecido a las marcas orgánicas que utilizan activos botánicos como la manteca de karité y el aceite de jojoba, ya conformes con las monografías de venta libre. Si bien las certificaciones Cosmos y Ecocert son más comunes en el cuidado facial, su presencia limitada en el cuidado corporal presenta una oportunidad para la expansión orgánica.

Por �䲹�ٱǰ�í��: La Aceleración Premium Desafía el Predominio Masivo

En 2025, el cuidado orgánico de la piel del mercado masivo mantuvo una participación de mercado del 64,74%, mientras que se proyecta que las líneas premium crecerán a una CAGR del 6,11% hasta 2031. Esta tendencia muestra a los consumidores optando por productos "naturales" no certificados o actualizando a opciones orgánicas con validación clínica. Las marcas premium aprovechan certificaciones de terceros como USDA Organic, Cosmos y Leaping Bunny, junto con ensayos clínicos, para justificar una prima de precio del 40-60% sobre sus contrapartes del mercado masivo. Por ejemplo, Skin Food de Weleda, con un precio de USD 18 por 75 ml, se destaca por su herencia de más de 95 años y sus asociaciones con la agricultura biodinámica. El crecimiento del segmento premium refleja un cambio en los valores del consumidor, que va más allá de la dicotomía "natural pero ineficaz" versus "sintético pero eficaz". Los consumidores ahora buscan productos que ofrezcan resultados medibles, como la reducción de arrugas y la reparación de la barrera cutánea, utilizando activos botánicos validados por estudios revisados por pares.

Las marcas del mercado masivo enfrentan desafíos como la economía de la vida útil y los costos de certificación, que presionan los márgenes ya reducidos. Por ejemplo, los ingresos de cuidado personal de Hain Celestial cayeron un 20% en el ejercicio fiscal 2024 debido a la racionalización de SKU y la salida de líneas orgánicas de bajo margen, lo que pone de relieve los problemas estructurales. Sin embargo, las marcas masivas se benefician de las ventajas de escala en la adquisición de materias primas y la distribución, lo que les ayuda a absorber mejor un arrastre de CAGR del 0,4% por los cuellos de botella en el suministro de ingredientes orgánicos en comparación con los jugadores premium más pequeños. Las brechas regulatorias pesan mucho sobre el segmento masivo, causando un impacto de CAGR de -0,6%, ya que los consumidores sensibles al precio a menudo recurren a sustitutos "naturales" no certificados que socavan los precios orgánicos certificados en un 30-50%. Por el contrario, las marcas premium obtienen un impulso de CAGR del 0,5% por la creciente conciencia vegana y libre de crueldad animal, con su demografía objetivo 2,3 veces más dispuesta a pagar por certificaciones éticas, según encuestas.

Por Canal de Distribución: El Comercio en Línea Gana Terreno a Medida que las Restricciones de Vida Útil Impactan

En 2025, las tiendas de salud y belleza representaron el 33,62% del valor de distribución. Sin embargo, los canales de comercio minorista en línea están creciendo a una CAGR del 6,02% hasta 2031, impulsados por modelos directos al consumidor que eluden las restricciones de vida útil del comercio minorista masivo y permiten una narración detallada de los ingredientes. En 2024, Sephora y Ulta Beauty lanzaron 140 SKU de cuidado orgánico de la piel, centrándose en marcas certificadas por Cosmos o USDA Organic para diferenciarse de los productos "naturales" convencionales. Sin embargo, su requisito de vida útil de 18 meses excluye a muchos productores orgánicos de pequeños lotes. El comercio minorista en línea prospera gracias a tres ventajas: sin límites de espacio en estantes, gestión de inventario en tiempo real que reduce el deterioro, y educación efectiva del consumidor a través de glosarios de ingredientes y enlaces a estudios clínicos. Por ejemplo, las ventas de comercio electrónico de L'Oréal alcanzaron el 28,2% de los ingresos totales en 2024, con marcas orgánicas como Kiehl's y Biotherm logrando una penetración en línea del 35-40%.

Los supermercados e hipermercados están perdiendo participación a medida que las vidas útiles más cortas (12-18 meses para conservantes naturales frente a 36+ meses para los sintéticos) aumentan los riesgos de descuento, causando un impacto de CAGR de -0,5% en el comercio minorista masivo y acelerando el cambio hacia las tiendas de salud y belleza y los canales en línea. Otros canales, incluidas las farmacias, las ventas directas y el comercio minorista en hoteles y spas, tienen participaciones significativas. Las farmacias están ganando terreno en Europa, donde el cuidado orgánico de la piel se comercializa como "dermacéuticos" con el respaldo de farmacéuticos. Las reformas del comercio electrónico transfronterizo de China en 2024 desbloquearon un mercado de cuidado orgánico de la piel de USD 3 mil millones para marcas internacionales en Tmall Global y JD Worldwide, impulsando la CAGR regional del 6,22% de ��������-�ʲ���í�ھ�����. Las innovaciones tecnológicas, como los sueros de exosomas y las formulaciones para el microbioma, añaden un impulso de CAGR del 0,7%, beneficiando a los canales en línea y de salud y belleza que atienden a los primeros adoptantes.

Análisis Geográfico

��������-�ʲ���í�ھ����� representa el 40,43% del mercado de cuidado orgánico de la piel en 2025 y se proyecta que crecerá a una CAGR del 6,22% de 2026 a 2031. El dominio del mercado de la región está impulsado por el aumento de los ingresos disponibles, la creciente conciencia sobre la salud y las prácticas tradicionales de cuidado de la piel en ������ó��, Corea del Sur y China. El lanzamiento del "Proyecto Sunshine ANESSA" de Shiseido en 12 países asiáticos en mayo de 2024 destaca la importancia de la región. La estrategia "Mirai Shift NIPPON 2025" de la empresa enfatiza el crecimiento sostenible, la rentabilidad y el desarrollo del capital humano a través de inversiones en tecnología e Investigación y Desarrollo.

América del Norte continúa su crecimiento de mercado, con consumidores que buscan transparencia en el abastecimiento de ingredientes y prácticas de sostenibilidad. La regla de Fortalecimiento de la Aplicación Orgánica (SOE) del Departamento de Agricultura de los Estados Unidos (USDA), implementada el 19 de marzo de 2024, introduce cambios importantes en el Programa Nacional Orgánico (NOP). Estos incluyen requisitos de certificación ampliados para corredores y comerciantes, Certificados de Importación NOP obligatorios para importaciones orgánicas y medidas mejoradas de trazabilidad de la cadena de suministro para prevenir el fraude.

Europa fortalece su posición en el mercado a través de marcos regulatorios sólidos y una creciente conciencia del consumidor sobre la sostenibilidad. El informe de 2023 de la Soil Association revela que las ventas de productos orgánicos de salud y belleza en el Reino Unido alcanzaron GBP 136 millones, impulsadas por la conciencia ambiental, los estrictos estándares de certificación y la expansión de los canales de venta minorista orgánica. América del Sur, Oriente Medio y África ofrecen potencial de crecimiento, con Oriente Medio mostrando una demanda creciente de productos de cuidado personal naturales debido a la preferencia por los ingredientes orgánicos sobre los sintéticos.

Panorama Competitivo

El mercado de cuidado orgánico de la piel exhibe una estructura competitiva fragmentada, caracterizada por la presencia de corporaciones multinacionales, marcas naturales especializadas y nuevos participantes en el mercado. El entorno competitivo está marcado por iniciativas estratégicas de empresas establecidas como L'Oréal S.A., The Estée Lauder Companies Inc., Shiseido Company, Limited, Natura & Co Holding SA y Weleda AG, que mantienen sus posiciones en el mercado a través de una expansión continua de la cartera en el segmento orgánico.

Estos líderes de la industria implementan programas integrales de investigación y desarrollo, aprovechando sus sustanciales capacidades técnicas y economías de escala para abordar los complejos desafíos de formulación en los productos naturales. Su ventaja competitiva proviene de las redes de distribución establecidas, el reconocimiento de marca y las significativas capacidades de inversión en innovación de productos y expansión de mercado.

El mercado presenta oportunidades considerables en segmentos especializados, particularmente en productos para piel sensible, belleza multicultural y formulaciones específicas por edad. Las marcas pequeñas y emergentes capturan con éxito participación de mercado al enfocarse en estos segmentos de nicho mientras enfatizan las credenciales de sostenibilidad y la transparencia de ingredientes. El panorama competitivo continúa evolucionando con la creciente adopción de modelos de negocio directos al consumidor, lo que permite a las marcas emergentes establecer relaciones directas con los consumidores a través de canales digitales, eludiendo las redes de distribución minorista tradicionales.

Líderes de la Industria del Cuidado Orgánico de la Piel

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

Weleda AG

Natura & Co Holding SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Natural Grocers, un minorista de comestibles orgánicos y naturales, introdujo una nueva colección de cuidado de la piel de marca propia. La línea de productos incluye geles de baño, exfoliantes, mantecas y cremas corporales fabricadas en pequeños lotes con ingredientes seleccionados para garantizar la calidad y la eficacia.

- Marzo 2025: Weleda AG, una empresa de cuidado natural de la piel con productos certificados, colaboró con la Princesa Madeleine Bernadotte para desarrollar minLen, una marca de cuidado natural de la piel.

- Febrero 2025: La empresa de cuidado orgánico de la piel Puddles introdujo una gama de cuidado de la piel para adolescentes. La línea de productos presenta ingredientes de origen vegetal con validación científica, dirigida a las preocupaciones comunes de la piel adolescente, incluido el acné, al tiempo que proporciona soluciones de cuidado de la piel suaves y eficaces.

- Septiembre 2024: Dr. Squatch introdujo un gel de baño corporal natural que incorpora las propiedades de su jabón en barra procesado en frío. El gel de baño contiene más del 98% de ingredientes naturales, incluidos componentes derivados del coco que hidratan y mantienen la humedad de la piel durante todo el día.

Alcance del Informe Global del Mercado de Cuidado Orgánico de la Piel

Los productos de cuidado orgánico de la piel contienen ingredientes cultivados sin pesticidas mediante métodos de agricultura orgánica.

Los segmentos del mercado de productos de cuidado orgánico de la piel incluyen tipo de producto, categoría, canal de distribución y geografía. El segmento de tipo de producto comprende el cuidado facial (limpiadores, hidratantes, aceites/sueros y otros productos de cuidado facial), el cuidado corporal (lociones, gel de baño y otros productos de cuidado corporal) y el cuidado de labios. El segmento de categoría se divide en productos premium y masivos. Los canales de distribución incluyen supermercados/hipermercados, tiendas de salud y belleza, tiendas minoristas en línea y otros canales. Geográficamente, el mercado abarca América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Cuidado Facial | Limpiadores |

| Hidratantes y Aceites/Sueros | |

| Otros Productos de Cuidado Facial | |

| Cuidado Corporal | Lociones Corporales |

| Gel de Baño Corporal | |

| Otros Productos de Cuidado Corporal | |

| Cuidado de Labios |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| �ճܰ����í�� | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Cuidado Facial | Limpiadores |

| Hidratantes y Aceites/Sueros | ||

| Otros Productos de Cuidado Facial | ||

| Cuidado Corporal | Lociones Corporales | |

| Gel de Baño Corporal | ||

| Otros Productos de Cuidado Corporal | ||

| Cuidado de Labios | ||

| �䲹�ٱǰ�í�� | Masivo | |

| Premium | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| �ճܰ����í�� | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de cuidado orgánico de la piel en 2031?

Los pronósticos muestran USD 61,92 mil millones para 2031, frente a USD 49,74 mil millones en 2026.

¿Qué región lidera las ventas actuales?

��������-�ʲ���í�ھ����� representó el 40,43% de los ingresos globales en 2025 y también registró el crecimiento más rápido.

¿Qué tipo de producto genera más ingresos?

El cuidado facial representó el 75,62% del valor de 2025 porque los consumidores priorizan la piel visible.

¿Por qué las marcas orgánicas premium crecen más rápido que las etiquetas masivas?

La validación clínica y las certificaciones de terceros permiten a las marcas premium justificar precios más altos, lo que resulta en una CAGR del 6,11% hasta 2031.

Última actualización de la página el: