Tamaño y �ʲ����پ������貹����ó�� del Mercado de Productos para el Cuidado Corporal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

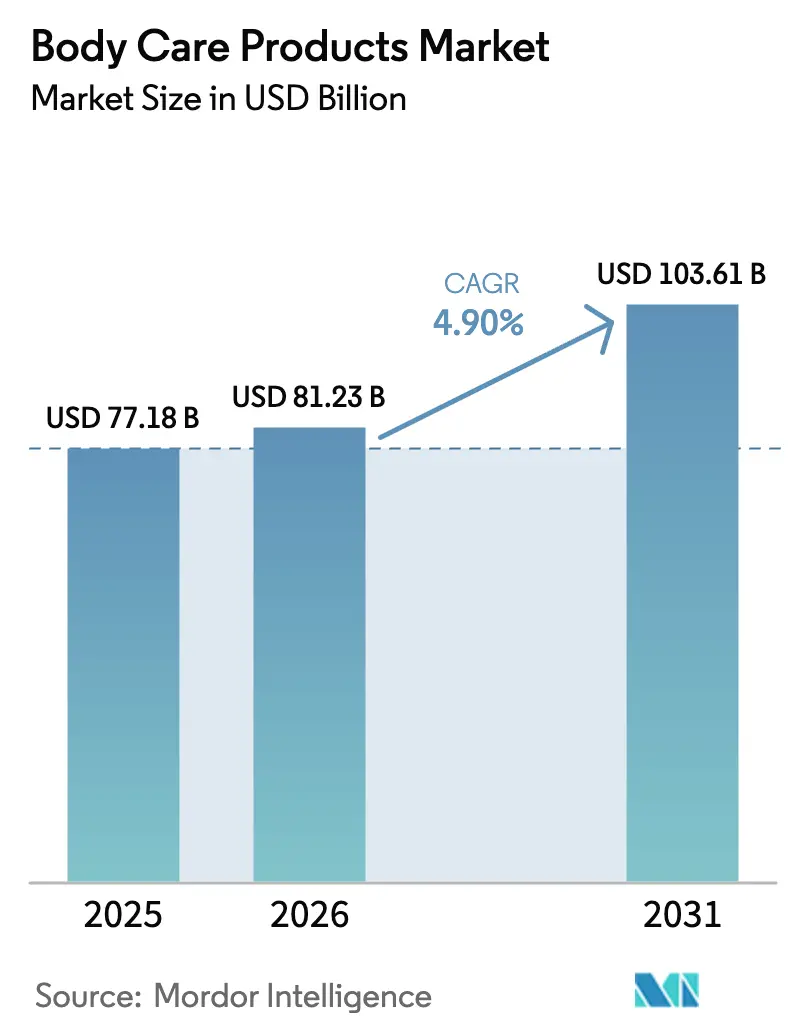

| Tamaño del Mercado (2026) | 81.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para el Cuidado Corporal por ���ϲ�����

Se espera que el tamaño del mercado de productos para el cuidado corporal crezca de 77,18 mil millones de USD en 2025 a 81,23 mil millones de USD en 2026 y se prevé que alcance los 103,61 mil millones de USD en 2031 a una CAGR del 4,99% durante el período 2026-2031. Este crecimiento subraya un mayor enfoque global en la higiene personal, la salud de la piel y el bienestar general, con resonancia tanto en economías desarrolladas como emergentes. Los consumidores actuales están pasando de los productos básicos de higiene a soluciones avanzadas y multifuncionales para el cuidado corporal. Estas formulaciones modernas atienden diversas necesidades, desde la hidratación y la exfoliación hasta el antienvejecimiento, el aclaramiento de la piel y la protección antimicrobiana. Los factores que impulsan el crecimiento de este mercado incluyen una mayor conciencia sobre el cuidado personal, el aumento de los ingresos disponibles, la urbanización y el auge de las tendencias de belleza y bienestar en las redes sociales. Con inversiones continuas en I+D, ingredientes innovadores y marketing dirigido, el mercado de productos para el cuidado corporal no solo está diversificando su oferta, sino que también se orienta hacia productos premium, lo que señala una sólida expansión global.

Conclusiones Clave del Informe

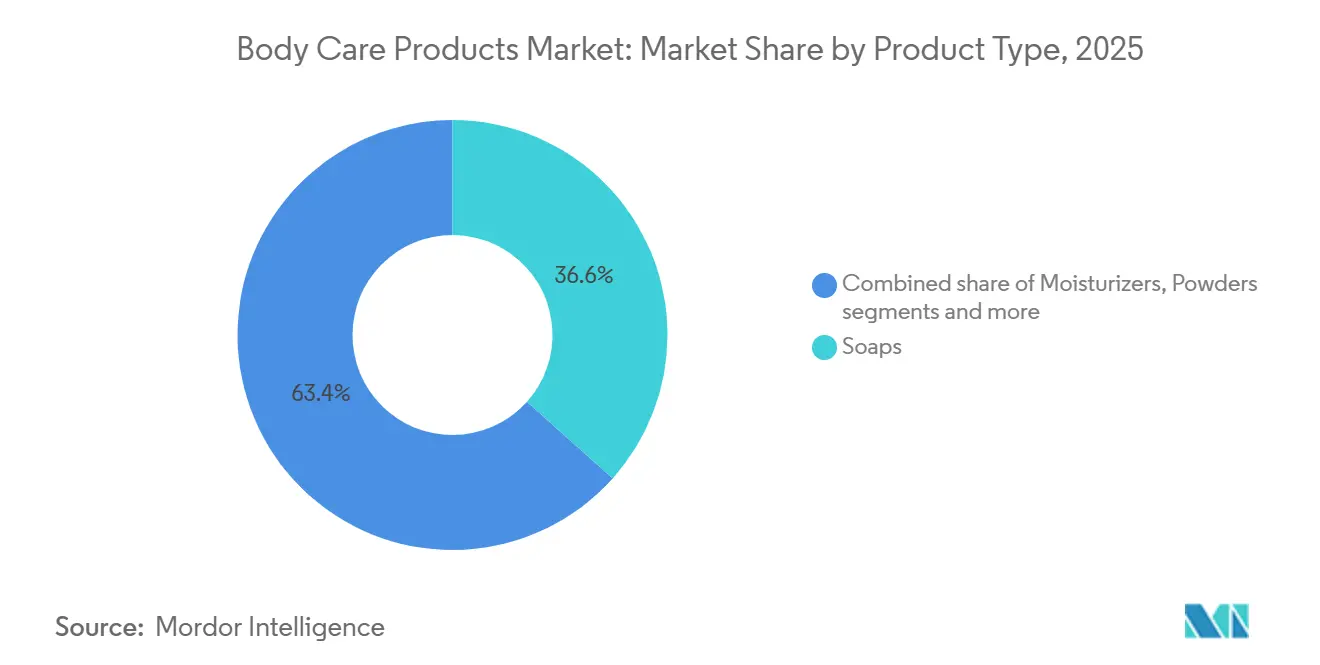

- Por tipo de producto, los jabones lideraron con el 36,62% de la participación del mercado de productos para el cuidado corporal en 2025, mientras que los geles de baño y ducha se proyecta que se expandirán a una CAGR del 5,80% hasta 2031.

- Por categoría, los artículos convencionales representaron el 72,74% en 2025, mientras que el segmento orgánico avanza a una CAGR del 6,11% hasta 2031.

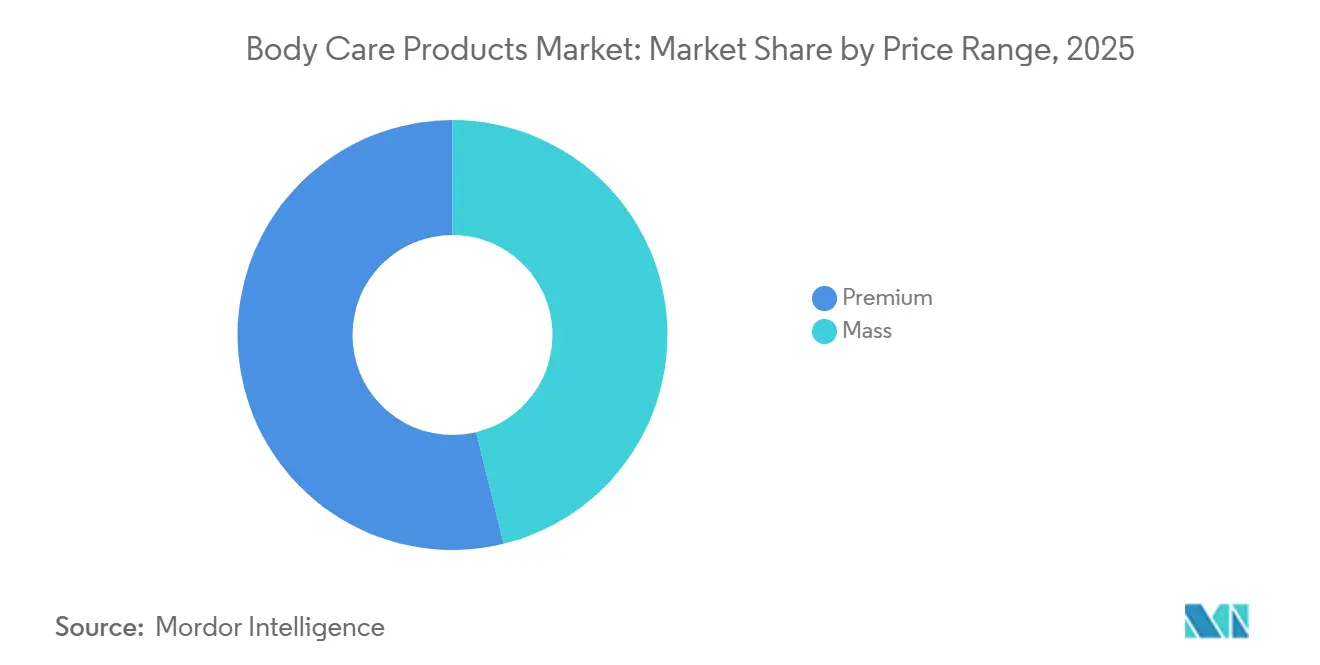

- Por rango de precio, el segmento masivo representó el 62,82% en 2025, mientras que el cuidado corporal premium registró las perspectivas de mayor crecimiento con una CAGR del 6,78%.

- Por distribución, los supermercados e hipermercados captaron el 37,62% de los ingresos en 2025, pero se prevé que los canales en línea crezcan a una CAGR del 7,12% hasta 2031.

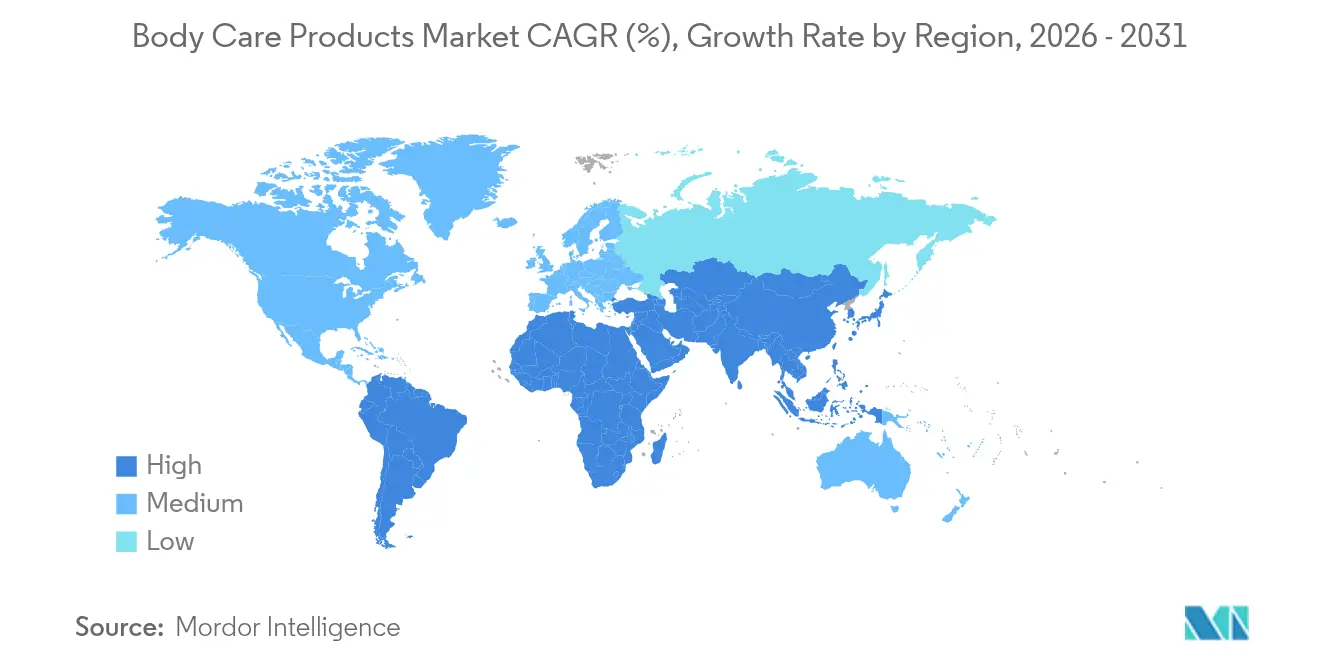

- A nivel regional, ��������-�ʲ���í�ھ����� representó el 35,43% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos para el Cuidado Corporal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor conciencia sobre las prácticas de higiene personal y cuidado personal | +0.9% | Global, con ganancias pronunciadas en ��������-�ʲ���í�ھ����� y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente preferencia del consumidor por productos naturales y orgánicos | +1.2% | América del Norte, Europa y centros urbanos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Avances en formulaciones e ingredientes de productos | +0.8% | Global, liderado por centros de innovación en América del Norte, Europa y ������ó�� | Mediano plazo (2-4 años) |

| Expansión de la participación femenina en la fuerza laboral | +0.7% | Núcleo de ��������-�ʲ���í�ھ�����, con extensión a Oriente Medio, África y América Latina | Largo plazo (≥ 4 años) |

| Impacto de las redes sociales en las tendencias de belleza y las elecciones del consumidor | +1.0% | Global, con mayor influencia en América del Norte, Europa y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Crecimiento del comercio minorista digital y la adopción del comercio electrónico | +1.1% | Global, acelerado en ��������-�ʲ���í�ھ�����, América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Mayor conciencia sobre las prácticas de higiene personal y cuidado personal

La conciencia sobre la higiene posterior a la pandemia ha pasado de ser una preocupación episódica a convertirse en un ritual diario arraigado, con consumidores que ahora examinan las listas de ingredientes y las declaraciones de eficacia antimicrobiana. Las directrices de higiene de manos de la Organización Mundial de la Salud de 2025 ampliaron las recomendaciones a protocolos de limpieza corporal completa, lo que llevó a los fabricantes a reformular jabones y geles de baño con tensioactivos que preservan la barrera cutánea[1]Fuente: Organización Mundial de la Salud, "Directrices sobre Higiene de Manos 2025," who.int. Este cambio es particularmente pronunciado en los mercados emergentes, donde la urbanización y la mejora de la infraestructura hídrica están permitiendo rutinas de baño más frecuentes. En India, la Misión Swachh Bharat Fase II del gobierno asignó 1.200 millones de USD (100.000 millones de INR) en 2025 a la educación en saneamiento e higiene, impulsando directamente la demanda de productos asequibles para el cuidado corporal en ciudades de segundo y tercer nivel. La tendencia también está remodelando el cuidado masculino, con un aumento del 14% interanual en 2025 en el uso de productos para el cuidado corporal entre hombres de 25 a 40 años, a medida que las normas sociales en torno al autocuidado evolucionan más allá de los límites de género tradicionales.

Creciente preferencia del consumidor por productos naturales y orgánicos

El movimiento de belleza limpia ha madurado desde la retórica de marketing hasta la transparencia verificable de la cadena de suministro, con certificaciones de terceros como USDA Organic, COSMOS y Ecocert que se han convertido en requisitos básicos para el posicionamiento premium. Las enmiendas de 2024 de la Comisión Europea al Reglamento de Cosméticos de la UE (CE 1223/2009) endurecieron las definiciones de las declaraciones «natural» y «orgánico», exigiendo a las marcas que justifiquen el origen y los métodos de procesamiento de los ingredientes mediante auditorías independientes[2]Fuente: Comisión Europea, "Reglamento (CE) 1223/2009 Enmiendas 2024," ec.europa.eu. Esta claridad regulatoria está reduciendo el lavado verde y canalizando la confianza del consumidor hacia productos certificados, que en 2025 registraron una prima de precio del 12% sobre las alternativas convencionales. Los extractos botánicos como el bakuchiol, la centella asiática y el aceite de tanaceto azul están desplazando a los activos sintéticos, impulsados por estudios clínicos que demuestran una eficacia comparable con perfiles de irritación más bajos. El informe anual de Unilever de 2025 señaló que sus líneas de desodorante natural y gel de baño crecieron un 19% interanual, superando en 11 puntos porcentuales la cartera general de cuidado personal de la empresa. La tendencia también está impulsando la integración vertical, con marcas que adquieren granjas orgánicas para asegurar el suministro y controlar la calidad. Por ejemplo, la compra en 2024 por parte de L'Occitane de una cooperativa de karité de 500 hectáreas en Burkina Faso ejemplifica este giro estratégico.

Avances en formulaciones e ingredientes de productos

La ciencia de la formulación está pasando de la limpieza superficial a la modulación del microbioma, con ingredientes probióticos y prebióticos diseñados para apoyar los mecanismos de defensa naturales de la piel. La solicitud de patente de Beiersdorf en 2025 para una loción corporal fermentada con lactobacillus demostró una mejora del 23% en la retención de hidratación de la piel durante 48 horas en comparación con controles a base de glicerina, lo que señala una nueva frontera en las declaraciones de eficacia. Los concentrados sin agua están ganando terreno a medida que los consumidores conscientes de la sostenibilidad buscan reducir los residuos de envases y las huellas de carbono. Por ejemplo, Kao Corporation lanzó en ������ó�� a principios de 2025 un gel de baño en polvo que utiliza un 85% menos de agua y un 60% menos de plástico que los formatos tradicionales. La guía de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre seguridad de ingredientes cosméticos amplió la lista de conservantes y emulsionantes aprobados, lo que permite a los formuladores extender la vida útil sin recurrir a parabenos ni agentes liberadores de formaldehído[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de Seguridad de Ingredientes Cosméticos 2024," fda.gov. Esta flexibilidad regulatoria es particularmente valiosa para las marcas artesanales de pequeños lotes que anteriormente tenían dificultades con la estabilidad microbiana.

Expansión de la participación femenina en la fuerza laboral

El aumento de la participación femenina en la fuerza laboral, que alcanzó el 52,3% a nivel mundial en 2025 según la Organización Internacional del Trabajo, se correlaciona con un mayor gasto per cápita en productos premium para el cuidado corporal, ya que las mujeres trabajadoras destinan ingresos discrecionales a soluciones que ahorran tiempo y están orientadas a la eficacia. En China, la participación de las mujeres en la fuerza laboral ascendió al 61,8% en 2025, y las mujeres profesionales urbanas de entre 25 y 45 años gastaron un promedio de 187 USD anuales en cuidado corporal, un 22% más que en 2023. Este segmento demográfico prioriza los productos multifuncionales, como las lociones corporales con FPS y péptidos antienvejecimiento, que simplifican las rutinas sin sacrificar resultados. La tendencia también está impulsando la demanda de formatos de viaje y para llevar, con toallitas corporales de un solo uso y barras corporales sólidas que crecieron un 16% en 2025 a medida que se expandieron los canales de venta en aeropuertos y gimnasios. Los programas de bienestar de los empleadores están amplificando este efecto. Por ejemplo, la iniciativa de bienestar corporativo de Procter & Gamble en 2025 distribuyó kits premium de cuidado corporal a 180.000 empleados en 12 países, normalizando el autocuidado diario como potenciador de la productividad.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los requisitos de cumplimiento normativo impactan el crecimiento del mercado | -0.6% | Global, con aplicación estricta en Europa y América del Norte | Mediano plazo (2-4 años) |

| Crecientes preocupaciones sobre productos falsificados | -0.5% | ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América Latina | Corto plazo (≤ 2 años) |

| Precios volátiles y disponibilidad de materias primas botánicas | -0.7% | Global, agudo en regiones dependientes de importaciones de fuente única | Mediano plazo (2-4 años) |

| Influencia de factores culturales y religiosos | -0.3% | Oriente Medio y África, Asia Meridional, Asia Sudoriental | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los requisitos de cumplimiento normativo impactan el crecimiento del mercado

El creciente escrutinio regulatorio, ejemplificado por la Ley de Modernización de la Regulación de Cosméticos (MoCRA) de la Administración de Alimentos y Medicamentos de los Estados Unidos de 2024 y las enmiendas de la UE de 2024 al Reglamento (CE) 1223/2009, está imponiendo costos de cumplimiento sustanciales a los fabricantes, en particular a las marcas de nivel medio que carecen de experiencia regulatoria interna. La MoCRA exige la notificación de eventos adversos, el registro de instalaciones y la justificación de seguridad para todos los productos cosméticos vendidos en los Estados Unidos, con sanciones de hasta 250.000 USD por infracción. Estos requisitos están comprimiendo los márgenes de beneficio de los actores más pequeños y acelerando la consolidación, ya que las marcas buscan escala para absorber los gastos legales y de pruebas. Las restricciones ampliadas de la UE sobre microplásticos y sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en cosméticos, vigentes desde enero de 2025, obligaron a reformular aproximadamente el 18% de las unidades de mantenimiento de existencias de productos para el cuidado corporal, incurriendo en costos promedio de 85.000 USD por línea de producto según una encuesta de 2025 de la Asociación Europea de Cosméticos. Si bien estos marcos mejoran la seguridad y la confianza del consumidor, también crean barreras de entrada que afectan desproporcionadamente a las empresas emergentes innovadoras y a los especialistas regionales.

Crecientes preocupaciones sobre productos falsificados

Los productos falsificados para el cuidado corporal, que van desde ingredientes mal etiquetados hasta formulaciones directamente peligrosas, se están proliferando en mercados de alto crecimiento, erosionando el valor de marca y exponiendo a los consumidores a riesgos para la salud. La Operación Pangea XIV de Interpol en 2025 incautó cosméticos falsificados por valor de 48 millones de USD en 23 países, con lociones corporales y geles de ducha que representaron el 34% de los artículos confiscados. La proliferación de vendedores externos en plataformas de comercio electrónico complica la aplicación de la ley, ya que los falsificadores explotan protocolos de verificación laxos para listar productos falsos junto a ofertas genuinas. En India, la Organización Central de Control de Estándares de Medicamentos reportó un aumento del 27% en las incautaciones de productos de cuidado personal falsificados en 2025, lo que llevó a las marcas a invertir en autenticación basada en cadena de bloques y embalajes a prueba de manipulaciones. El problema es particularmente agudo para las marcas premium, donde los falsificadores apuntan a las unidades de mantenimiento de existencias de alto margen y reducen los precios entre un 40% y un 60%, desviando ventas y dañando la confianza del consumidor.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Gel de Baño Gana Terreno a los Jabones

Los jabones representaron el 36,62% de los ingresos de 2025, lo que refleja los hábitos arraigados de los consumidores en mercados sensibles al precio y en zonas rurales donde los formatos en barra ofrecen una economía de costo por uso superior y no requieren infraestructura de dispensación. Sin embargo, los geles de baño y ducha se están expandiendo a una CAGR del 5,80% hasta 2031, impulsados por la preferencia de los consumidores urbanos por formulaciones equilibradas en pH y sin sulfatos que preservan la barrera lipídica natural de la piel. La creciente defensa de los dermatólogos de los syndets (detergentes sintéticos) frente a las grasas saponificadas tradicionales está acelerando este cambio, especialmente entre los consumidores con eccema y piel sensible. Los hidratantes experimentan una demanda constante a medida que los consumidores incorporan tratamientos específicos, como lociones con niacinamida para la hiperpigmentación y cremas ricas en ceramidas para la reparación de la barrera, en rutinas de múltiples pasos.

Los polvos, aunque son un segmento más pequeño, están ganando terreno en climas húmedos como el del Sudeste Asiático y el Consejo de Cooperación del Golfo, donde las formulaciones absorbentes sin talco abordan el sudor y la irritación por rozamiento. La categoría «Otros», que engloba exfoliantes corporales, aceites y mascarillas, se beneficia de la tendencia a la premiumización, ya que los consumidores buscan experiencias de spa en casa. Además, el lanzamiento en 2025 de Unilever de un sistema de gel de baño recargable en Europa, con cápsulas concentradas que los consumidores diluyen en casa, ejemplifica el giro del sector hacia la sostenibilidad y la comodidad. El formato reduce el uso de plástico en un 70% y atrae a compradores con conciencia medioambiental dispuestos a pagar una prima del 15% por un menor impacto ambiental. Los marcos regulatorios como la ISO 22716 (Buenas Prácticas de Fabricación para Cosméticos) están estandarizando la calidad en todos los tipos de productos, reduciendo la variabilidad y aumentando la confianza del consumidor en las marcas emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por �䲹�ٱǰ�í��: El Segmento ������á�Ծ����� Supera al Convencional

Los productos convencionales mantuvieron el 72,74% de los ingresos de 2025, respaldados por redes de distribución establecidas, precios promocionales agresivos y una amplia disponibilidad de unidades de mantenimiento de existencias en los canales de venta masiva. Sin embargo, el segmento orgánico está creciendo a una CAGR del 6,11% hasta 2031, a medida que los consumidores priorizan cada vez más la procedencia de los ingredientes y la gestión medioambiental. Las certificaciones de terceros como USDA Organic, COSMOS y Ecocert están reduciendo la asimetría de información y permitiendo a los compradores distinguir las formulaciones limpias genuinas de las alternativas con lavado verde. La brecha de precio entre los productos para el cuidado corporal orgánicos y convencionales se redujo al 12% en 2025, frente al 18% de 2023, a medida que las economías de escala en el abastecimiento de ingredientes orgánicos y las ganancias de eficiencia en la fabricación comprimen los diferenciales de costos.

El crecimiento del segmento orgánico también está impulsado por vientos regulatorios favorables. Por ejemplo, las enmiendas de 2024 de la UE al Reglamento de Cosméticos endurecieron las definiciones de «natural» y �ǰ���á�Ծ�����,

exigiendo a las marcas que justifiquen las declaraciones mediante auditorías independientes y documentación transparente de la cadena de suministro. Esta claridad está canalizando la confianza del consumidor hacia los productos certificados y penalizando a las marcas que se basan en mensajes vagos de «ecológico». En América del Norte, la guía de 2025 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre declaraciones de cosméticos naturales introdujo estándares de etiquetado voluntarios que se alinean con los protocolos USDA Organic, legitimando aún más el segmento. El informe anual de L'Occitane de 2025 señaló que sus líneas de cuidado corporal orgánico certificado crecieron un 21% interanual, superando en 14 puntos porcentuales la cartera convencional de la empresa. La tendencia también está impulsando la innovación en los sistemas de conservación, ya que las marcas desarrollan alternativas favorables al microbioma frente a los conservantes sintéticos que cumplen tanto los criterios de eficacia como los de etiquetado limpio.

Por Rango de Precio: La Premiumización se Acelera

El segmento masivo captó el 62,82% de los ingresos de 2025, lo que refleja su dominio en supermercados, hipermercados y cadenas de descuento donde los consumidores sensibles al precio priorizan el valor y la accesibilidad. Sin embargo, el segmento premium se está expandiendo a una CAGR del 6,78% hasta 2031, impulsado por la transparencia de ingredientes, las formulaciones personalizadas y los modelos de suscripción directa al consumidor que eluden los márgenes del comercio minorista tradicional. Los compradores premium, en su mayoría profesionales urbanos de entre 25 y 45 años, están dispuestos a pagar entre un 30% y un 50% más por productos con activos clínicamente validados, envases sostenibles y narrativas de abastecimiento ético.

La tendencia a la premiumización también está remodelando la dinámica competitiva. Las marcas directas al consumidor como Nécessaire y Osea están aprovechando los canales digitales para educar a los consumidores sobre la ciencia de los ingredientes y fidelizarlos mediante recomendaciones personalizadas y la comodidad de la suscripción. Estos disruptores están captando cuota de mercado de las marcas premium consolidadas al ofrecer una calidad comparable a precios entre un 20% y un 30% más bajos, gracias a cadenas de suministro ágiles y marketing digital basado en el rendimiento. Los actores establecidos están respondiendo adquiriendo o asociándose con empresas emergentes de venta directa al consumidor. Por ejemplo, la adquisición de Dr. Jart+ por parte de Estée Lauder en 2024 y la inversión de Shiseido en 2025 en una empresa emergente de cuidado corporal surcoreana señalan que los actores consolidados reconocen que la premiumización está migrando al entorno digital. El segmento masivo, por su parte, está defendiendo su cuota introduciendo líneas «masstige», productos asequibles con señales premium como envases minimalistas e ingredientes estrella, que difuminan los límites de las categorías y capturan a los consumidores que buscan ascender en la escala de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea se Dispara

Los supermercados e hipermercados representaron el 37,62% de la distribución en 2025, aprovechando el alto tráfico de clientes, las oportunidades de compra por impulso y los precios promocionales para impulsar el volumen. Estos canales siguen siendo fundamentales para las marcas del segmento masivo y los consumidores sensibles al precio que priorizan la disponibilidad inmediata y la posibilidad de inspeccionar físicamente los productos antes de comprarlos. Las tiendas de salud y belleza, aunque con una participación menor, ofrecen surtidos seleccionados y personal especializado que atraen a los consumidores que buscan orientación experta sobre la compatibilidad de ingredientes y las preocupaciones cutáneas.

Las tiendas minoristas en línea se están expandiendo a una CAGR del 7,12% hasta 2031, lo que refleja estrategias omnicanal que combinan diagnósticos cutáneos de realidad aumentada, entrega en el mismo día y la comodidad de la suscripción. El lanzamiento en 2025 de Amazon de una herramienta de prueba virtual para productos de cuidado corporal, que utiliza cámaras de teléfonos inteligentes para evaluar la textura de la piel y recomendar formulaciones, redujo las tasas de devolución en un 19% y aumentó los valores promedio de los pedidos en un 14%. Además, los servicios de suscripción como el programa «Refill & Repeat» de Unilever, que entregó recargas concentradas de gel de baño a 2,3 millones de hogares en Europa en 2025, están fidelizando el valor de vida del cliente y reduciendo la tasa de abandono. El cambio también está permitiendo la hiperpersonalización, con marcas que aprovechan cuestionarios impulsados por inteligencia artificial para adaptar las recomendaciones de productos según el tipo de piel, el clima y los factores de estilo de vida. En Corea del Sur, las ventas digitales de Amorepacific en 2025 aumentaron un 27%, impulsadas por su integración de bots de compras de KakaoTalk que facilitan la recompra con un solo clic y el servicio de atención al cliente en tiempo real. Otros canales de distribución, incluidas farmacias, salones y venta directa, experimentan un crecimiento moderado, a medida que las marcas experimentan con modelos híbridos que combinan puntos de contacto físicos con participación digital.

Análisis Geográfico

��������-�ʲ���í�ھ����� posee el 35,43% de la participación global del mercado de productos para el cuidado corporal en 2025 y exhibe la tasa de crecimiento regional más alta con una CAGR del 6,52% hasta 2031. El liderazgo del mercado de la región se debe a su gran base poblacional, el aumento de los ingresos disponibles y el fuerte enfoque cultural en las rutinas de cuidado personal. China e India sirven como mercados clave de crecimiento, impulsados por sus clases medias en expansión y la mayor adopción de productos premium. ������ó�� y Corea del Sur siguen siendo centros de innovación, especialmente en formulaciones de cuidado de la piel y tecnologías de envase. Si bien la armonización regulatoria en los mercados regionales apoya la expansión, las empresas deben adaptarse a las preferencias culturales locales y a la sensibilidad al precio.

América del Norte mantiene una sólida posición de mercado gracias al alto consumo per cápita y a la preferencia del consumidor por los productos premium. La fortaleza del mercado de la región se basa en una sólida infraestructura minorista, la penetración del comercio electrónico y marcos regulatorios establecidos. Las tasas de crecimiento se mantienen moderadas debido a la madurez del mercado y los cambios demográficos. Europa muestra características de mercado similares, con una demanda creciente de productos orgánicos y naturales impulsada por preocupaciones de sostenibilidad. Las estrictas regulaciones de ingredientes y medioambientales de la Unión Europea dan forma al desarrollo global de productos, estableciendo a menudo estándares internacionales de fabricación.

América del Sur, Oriente Medio y África ofrecen un potencial de crecimiento significativo con distintos niveles de desarrollo del mercado. Brasil domina el mercado latinoamericano gracias a su arraigada cultura de la belleza y al creciente consumo de la clase media. Oriente Medio muestra un fuerte crecimiento debido a su joven población, el aumento de la participación femenina en la fuerza laboral y el énfasis cultural en el cuidado personal. Los mercados africanos siguen estando desatendidos, lo que presenta oportunidades de expansión a largo plazo para las empresas que invierten en redes de distribución y productos adaptados localmente. Las variaciones climáticas regionales influyen en los requisitos de formulación y envasado de productos en todos los mercados.

Panorama Competitivo

El mercado de productos para el cuidado corporal demuestra una concentración moderada, en la que las corporaciones multinacionales establecidas compiten contra nuevos participantes innovadores en el mercado. Si bien las grandes empresas se benefician de las economías operativas de escala, los nuevos participantes en el mercado están estableciendo presencia a través de canales de distribución directa al consumidor y formulaciones de productos especializadas. Los principales participantes del mercado, incluidos Beiersdorf AG, The Procter & Gamble Company, Unilever PLC, Colgate-Palmolive Company y Kao Corporation, mantienen sus posiciones de mercado a través de carteras de productos integrales, redes de distribución global establecidas y gastos de marketing sustanciales.

Las empresas están intensificando su énfasis en procesos de innovación acelerados, implementando calendarios de lanzamiento de productos más rápidos y mayores inversiones en Investigación y Desarrollo para mantener la diferenciación competitiva. La integración de tecnologías digitales se ha vuelto fundamental para el éxito operativo, especialmente en los procesos de desarrollo de productos, las iniciativas de marketing personalizado y los protocolos de optimización de la cadena de suministro.

Las oportunidades de mercado persisten en segmentos especializados, que abarcan productos de cuidado masculino, formulaciones orientadas a personas mayores y productos culturalmente específicos que abordan diversas necesidades demográficas. Los nuevos participantes contemporáneos en el mercado enfatizan la sostenibilidad medioambiental y la transparencia operativa al tiempo que establecen relaciones directas con los consumidores. Esta evolución del mercado exige que las empresas establecidas modifiquen sus modelos de negocio mientras mantienen la eficiencia operativa y la presencia en el mercado global.

Líderes del Sector de Productos para el Cuidado Corporal

Beiersdorf AG

The Procter & Gamble Company

Unilever PLC

Colgate-Palmolive Company

Kao Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Senthera lanzó su colección Make Love en India. La colección, con envases de color rosa, incluye un gel de ducha con 10 aceites, un exfoliante corporal y una crema corporal con colágeno.

- Febrero de 2025: OLAY lanzó su Super Serum Body Wash, que contiene cinco ingredientes clave. El producto está disponible en tres variantes: Piel Normal, Piel Áspera y con Protuberancias, y Piel Extra Seca.

- Febrero de 2025: Dove Men+Care lanzó nuevos Exfoliantes Corporales y Faciales que aportan hidratación mientras limpian. Los productos eliminan las células muertas de la piel, la suciedad y la mugre sin resecar la piel.

- Febrero de 2025: Suave Brands Company lanzó un producto de cuidado corporal femenino: Strawberry Delight Body Wash. El producto presenta fragancias de fresa, caramelo y crema Chantilly, y contiene glicerina y vitamina E para suavizar la piel.

Alcance del Informe Global del Mercado de Productos para el Cuidado Corporal

Los productos para el cuidado corporal están diseñados con funciones específicas, que incluyen apoyar la integridad de la piel, mejorar su apariencia y aliviar las afecciones cutáneas. El mercado global de productos para el cuidado corporal (en adelante denominado el mercado estudiado) está segmentado por tipo de producto, categoría, rango de precio, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en hidratante, crema corporal, polvos, gel de baño, jabones y otros. Por categoría, el mercado está segmentado en convencional y natural/orgánico. Por rango de precio, el mercado está segmentado en masivo y premium. Según el canal de distribución, el mercado estudiado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros. Proporciona un análisis de las economías emergentes y establecidas de todo el mundo, que comprende América del Norte, Europa, América del Sur, ��������-�ʲ���í�ھ����� y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (millones de USD).

| Hidratantes |

| Polvos |

| Geles de Baño y Ducha |

| Jabones |

| Otros |

| Convencional |

| ������á�Ծ����� |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| �ճܰ����í�� | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Hidratantes | |

| Polvos | ||

| Geles de Baño y Ducha | ||

| Jabones | ||

| Otros | ||

| �䲹�ٱǰ�í�� | Convencional | |

| ������á�Ծ����� | ||

| Rango de Precio | Masivo | |

| Premium | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| �ճܰ����í�� | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto de las ventas globales de productos para el cuidado corporal en 2031?

Se proyecta que el mercado de productos para el cuidado corporal alcance los 103,61 mil millones de USD en 2031.

¿Qué región registrará el crecimiento más rápido hasta 2031?

��������-�ʲ���í�ھ����� está en camino de expandirse a una CAGR del 6,52%, superando a todas las demás regiones.

¿Con qué rapidez se está expandiendo el segmento orgánico?

Las ofertas orgánicas certificadas están en camino de alcanzar una CAGR del 6,11% entre 2026 y 2031.

¿Qué canal de distribución muestra el mayor impulso?

Se prevé que el comercio minorista en línea crezca a una CAGR del 7,12%, impulsado por los diagnósticos virtuales y los servicios de suscripción.

Última actualización de la página el: