Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía de Omán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

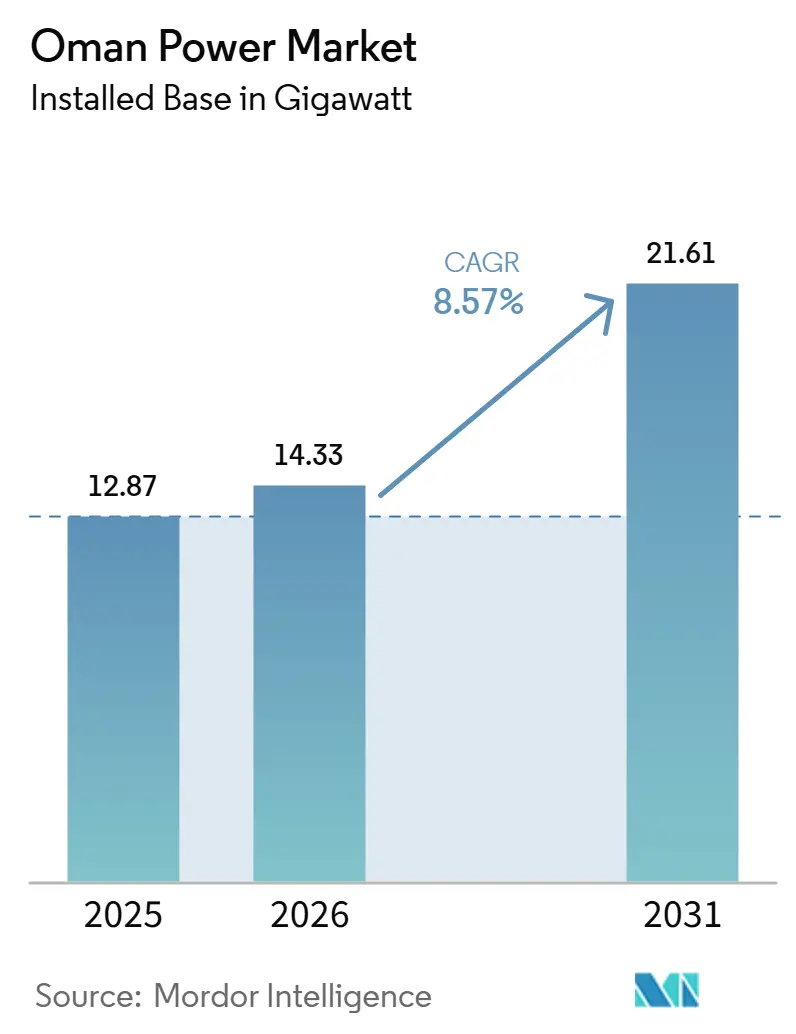

| Tamaño del mercado en el año base (2025) | 12.87 gigavatio |

| Volumen del Mercado (2026) | 14.33 gigavatio |

| Volumen del Mercado (2031) | 21.61 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 8.57% CAGR |

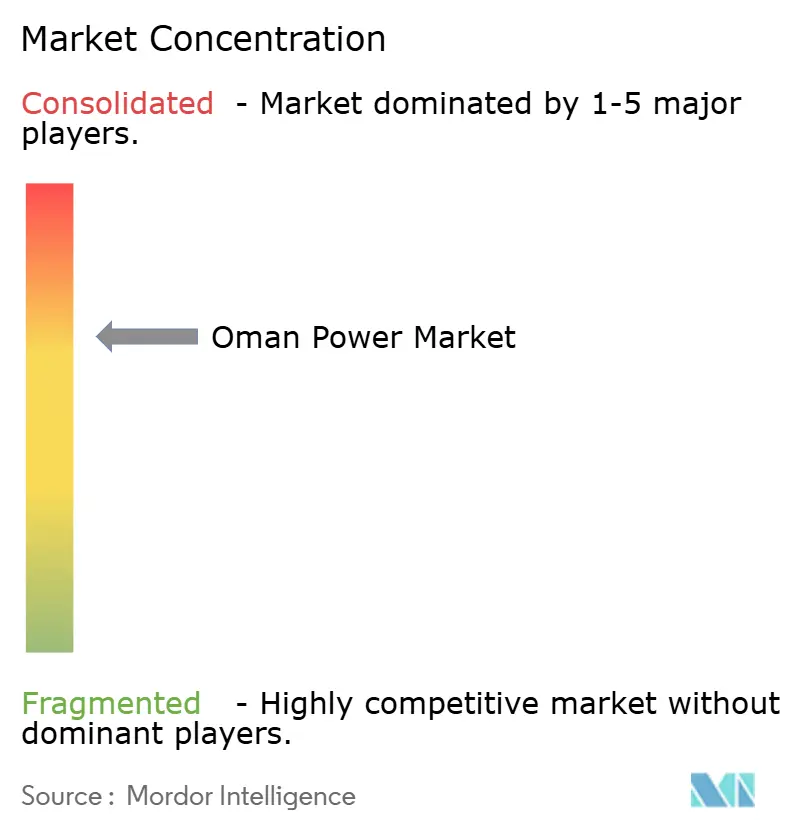

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de Omán por ���ϲ�����

Se espera que el tamaño del Mercado de Energía de Omán en términos de base instalada aumente de 12,87 gigavatios en 2025 a 14,33 gigavatios en 2026 y alcance 21,61 gigavatios en 2031, creciendo a una CAGR del 8,57% durante 2026-2031.

El crecimiento de la demanda está impulsado por los clústeres de electrolizadores de hidrógeno verde, la rápida expansión de centros de datos y la minería de Bitcoin, y una cartera de proyectos solares a escala de servicios públicos de 6 GW que profundiza la penetración de las energías renovables en la matriz de generación. Los refuerzos de transmisión en el marco del programa Norte-Sur de 400 kV "Rabt" eliminan los cuellos de botella de curtailment, mientras que las ofertas solares competitivas por debajo de 2,5 centavos de dólar estadounidense por kWh incentivan el retiro anticipado de turbinas de gas obsoletas. Dos proyectos de CCGT preparados para hidrógeno, Misfah (1.600 MW) y Duqm (800 MW), aseguran capacidad despachable y sirven de cobertura frente a futuros ajustes en frontera por carbono. Al mismo tiempo, las reformas parciales de subsidios introducidas en 2025 comienzan a exponer a los clientes residenciales a precios que reflejan los costos reales, un paso que alinea gradualmente la economía de la energía solar en tejados con las realidades del mercado mayorista.[1]Autoridad de Regulación de Servicios Públicos, "Decisión 44/2024 Reforma Tarifaria," APSR, apsr.om

Conclusiones Clave del Informe

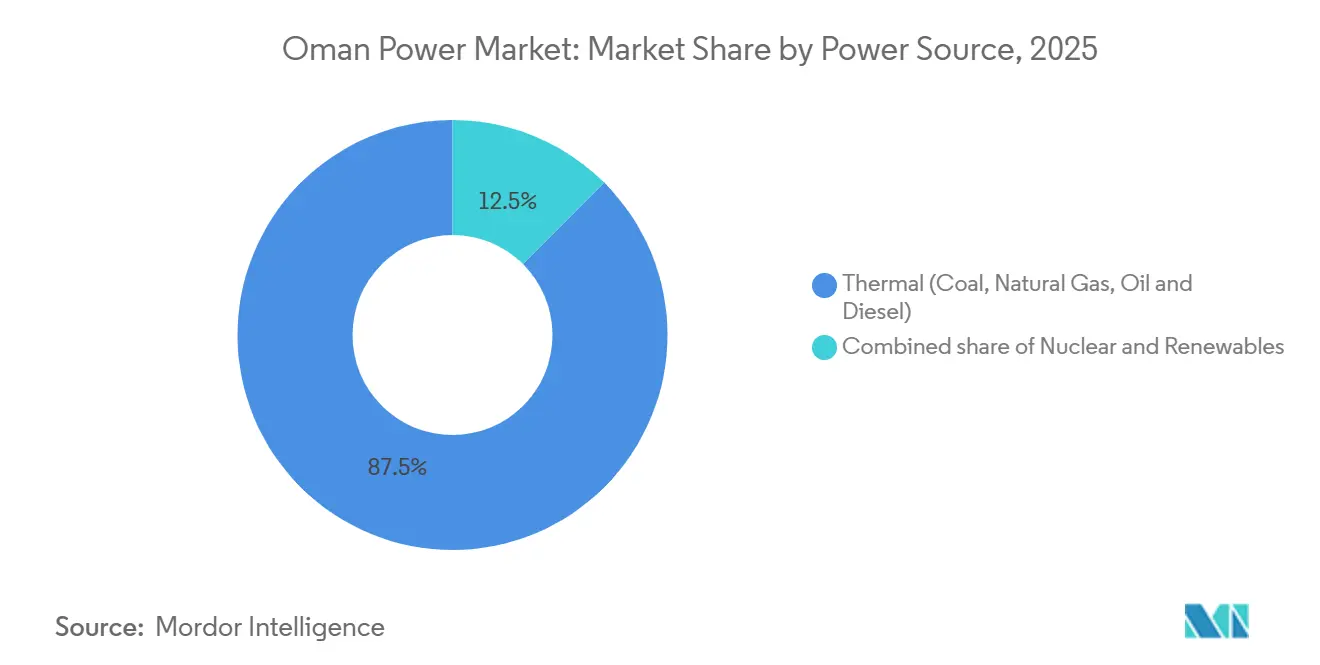

- Por fuente de energía, la generación térmica lideró con el 87,55% de la participación del Mercado de Energía de Omán en 2025, mientras que se prevé que las energías renovables avancen a una CAGR del 24,69% hasta 2031.

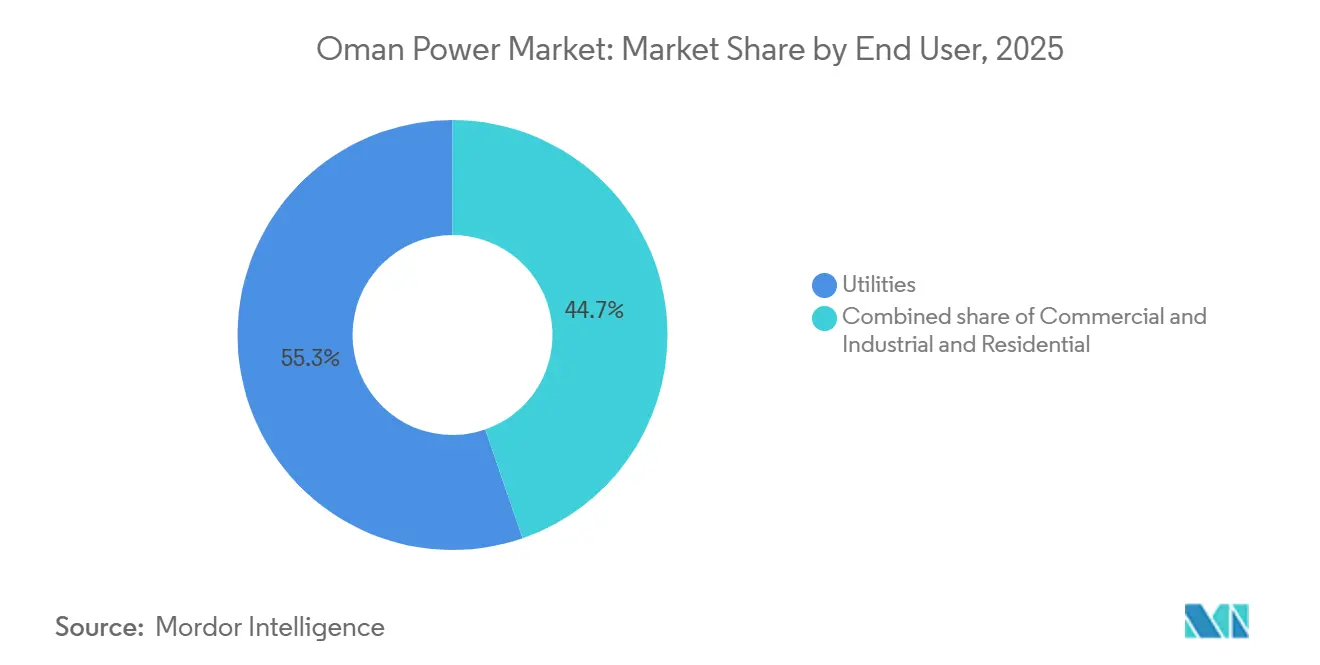

- Por usuario final, los servicios públicos representaron el 55,3% del tamaño del Mercado de Energía de Omán en 2025, mientras que se proyecta que el segmento comercial e industrial crezca a una CAGR del 13,5% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del despliegue de energía solar fotovoltaica a escala de servicios públicos | +2.5% | Nacional, concentrado en Ad Dakhiliyah (Ibri, Manah) y Al Wusta | Mediano plazo (2-4 años) |

| Interconexión Norte-Sur de 400 kV que habilita corredores de energías renovables | +1.2% | Nacional, vinculando el Sistema Interconectado Principal (MIS) con el Sistema Eléctrico de Dhofar (DPS) | Largo plazo (≥4 años) |

| Megaproyectos anclados en hidrógeno verde que impulsan nueva demanda eléctrica | +1.8% | Zona Económica Especial de Duqm, Zona Franca de Salalah | Largo plazo (≥4 años) |

| Adiciones rápidas de carga de centros de datos y minería de Bitcoin | +0.8% | Gobernación de Mascate, Salalah | Corto plazo (≤2 años) |

| Digitalización a nivel de distribución y despliegue de medidores inteligentes | +0.6% | Nacional, liderado por las empresas distribuidoras del MIS | Corto plazo (≤2 años) |

| Suministro de gas de bajo costo respaldado por el Estado para los productores independientes de energía (IPP) | +0.9% | Nacional, abastecido desde el Bloque 61 (Khazzan/Ghazeer) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aceleración del Despliegue de Energía Solar Fotovoltaica a Escala de Servicios Públicos

OPWP tiene 1,6 GW de capacidad solar y eólica bajo licitación activa en 2026, liderada por el proyecto solar Al Kamil y los parques eólicos de Mahoot y Sadah.[2]Personal de Oman Observer, "Las Perspectivas de Capacidad Instalada se Aceleran con la Cartera Solar," Oman Observer, omanobserver.om El proyecto solar Ibri III de 500 MW más batería de 100 MWh, adjudicado en septiembre de 2025, introdujo el primer sistema de almacenamiento de energía a escala de servicios públicos de Omán y entregó un LCOE por debajo de 2,5 centavos de dólar estadounidense por kWh. Dicha tarifa es inferior al costo marginal de la energía generada con gas subsidiado, acelerando el retiro forzoso de unidades de ciclo combinado más antiguas. Manah I y II, puestas en servicio en 2025, elevaron la capacidad renovable a 1,7 GW y suministraron el 11,5% de la generación en mayo de 2025.[3]Masdar, "Masdar Firma un PPA para el Proyecto Solar Ibri III de 500 MW en Omán," masdar.ae Para alcanzar su objetivo de 6 GW solares para 2030-2031, OPWP debe añadir más de 1 GW anualmente, un ritmo que tensiona el ancho de banda de los contratistas de ingeniería, adquisición y construcción (EPC) nacionales y eleva el papel de los contratistas extranjeros con trayectorias de múltiples gigavatios. El consiguiente flujo de inversión de capital posiciona a los participantes del Mercado de Energía de Omán para la localización de la cadena de suministro de módulos, inversores y servicios de integración a la red.

Interconexión Norte-Sur de 400 kV que Habilita Corredores de Energías Renovables

La Fase 1 del programa "Rabt" de OETC finalizó en noviembre de 2023 con 670 km de líneas de 400 kV, y los contratos de la Fase 2 por valor de 322 millones de riales omaníes fueron firmados en marzo de 2024 con fecha objetivo de finalización en 2027.[4]Oman Electricity Transmission Company, "Adjudicación de la Fase 2 del Programa Rabt," OETC, oetc.om La red troncal conecta las zonas eólicas interiores de Duqm, Mahoot y Sadah con los centros de demanda costeros y se estima que impulsará el crecimiento a largo plazo. Una interconexión separada con el CCG de 1.600 MW programada para el cuarto trimestre de 2026 permite exportar el excedente solar invernal e importar capacidad térmica regional durante los picos de aire acondicionado estival de Omán. Con la interconexión en funcionamiento, OPWP puede operar una cartera de balance similar a la participación de Dinamarca en la red nórdica, suavizando las energías renovables variables en geografías más amplias. Las actualizaciones del código de red, incluida la compensación de potencia reactiva y los mandatos de capacidad de soporte ante fallos, retrasaron varios proyectos eólicos, pero una vez satisfechos, la arquitectura soportará una red autocurativa que apunta a una penetración renovable del 30% para 2030.

Megaproyectos Anclados en Hidrógeno Verde que Impulsan Nueva Demanda Eléctrica

Las nueve concesiones de Hydrom apuntan a 1,5 millones de toneladas por año de hidrógeno para 2030, una cartera que demanda aproximadamente 35 GW de energías renovables dedicadas. La planta de amoníaco de ACME en Duqm consumirá 1,2 GW de energía solar y eólica cuando la Fase 1 entre en servicio en el cuarto trimestre de 2026. La primera fase de 50.000 toneladas por año de Hyport Duqm y tres complejos de acero verde anunciados se traducen conjuntamente en una carga incremental de electrolizadores y hornos de 3-4 GW, consolidando el hub de Duqm en un perfil de carga base más pico no visto en zonas industriales tradicionales. Los licitantes en la próxima Ronda 3 de Hydrom deben asegurar deuda de proyecto sin garantías soberanas, poniendo a prueba las métricas de bancabilidad en medio de la evolución de los estándares de importación de amoníaco de la Unión Europea. El cierre financiero exitoso creará señales de offtake a largo plazo para los desarrolladores de energía solar y eólica en los corredores del Mercado de Energía de Omán.

Adiciones Rápidas de Carga de Centros de Datos y Minería de Bitcoin

Omán ocupó el sexto lugar mundial en minería de Bitcoin en enero de 2026, albergando el 3% del hashrate global, aproximadamente 32 EH/s, y aprovechando el arbitraje de gas natural no disponible en mercados liberalizados. La expansión de Green Data City a 400 MW y el plan de Alps Blockchain para hasta 400 MW se aproximan colectivamente al 5% de la capacidad instalada, presionando las redes de distribución de Mascate y Sohar diseñadas para cargas industriales de menor intensidad. Dado que OPWP socializa los costos fijos de generación a través de contratos de compra de energía (PPA) a largo plazo, la demanda incremental de cómputo reduce las tarifas medias del sistema, subsidiando involuntariamente actividades de alto consumo energético pero baja generación de empleo. Los operadores de distribución han instalado 1,13 millones de medidores inteligentes, con una cobertura nacional del 75%, aunque las subestaciones rurales aún carecen de integración SCADA completa, retrasando el monitoreo remoto de la distorsión armónica y las caídas de tensión. La mitigación a corto plazo se centra en actualizaciones de bancos de condensadores y filtros armónicos activos, pero la estabilidad a largo plazo depende de tarifas que reflejen los costos reales y frenen las cargas de criptomonedas no planificadas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitadas salidas de capital privado debido al modelo de comprador único | -0.7% | Nacional, afectando a los patrocinadores de IPP en el MIS y el DPS | Mediano plazo (2-4 años) |

| Subsidios tarifarios eléctricos prolongados que retrasan la fijación de precios que reflejan los costos reales | -0.9% | Nacional, concentrado en los segmentos residencial y pequeño comercial | Largo plazo (≥4 años) |

| Cuellos de botella en la integración a la red para recursos eólicos | -0.5% | Corredores eólicos costeros e interiores (Jaalan Bani Bu Ali, Mahoot, Duqm) | Corto plazo (≤2 años) |

| Lenta ejecución del programa de energía solar en tejados (Sahim) | -0.4% | Nacional, principalmente en los centros urbanos de Mascate y Salalah | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Limitadas Salidas de Capital Privado Debido al Modelo de Comprador Único

La compra monopsónica de OPWP y los PPA a 20 años restringen la liquidez del mercado secundario. Los patrocinadores de capital privado que desinvierten activos saudíes tras 5-7 años no encuentran una vía similar en Omán, donde la ausencia de exposición mercantil comprime las tasas internas de retorno a dígitos medios simples. Plantas como Sohar Power (585 MW) y Barka II (673,5 MW) entraron en modo de conservación al vencer el PPA, subrayando la falta de subastas de capacidad o mercados spot que pudieran reciclar activos varados. El borrador legislativo estancado para un mercado de capacidad modelado en el RPM de PJM mantiene a los fondos de pensiones y aseguradoras al margen. Hasta que mejore la opcionalidad de salida, el reciclaje de capital hacia la nueva generación seguirá siendo lento en el Mercado de Energía de Omán.

Subsidios Tarifarios Eléctricos Prolongados que Retrasan la Fijación de Precios que Reflejan los Costos Reales

Las tarifas residenciales se mantuvieron limitadas en torno a 3-4 centavos de dólar estadounidense por kWh tras la reforma de enero de 2025, muy por debajo del LCOE de 8-9,7 centavos para un sistema típico de 2,2 kWp en tejado en Mascate. La discrepancia retrasa la adopción del programa Sahim, con instalaciones insignificantes a pesar de una disposición expresada del 95% en encuestas de consumidores publicadas en 2023. Los subsidios también distorsionan la localización industrial, atrayendo plantas de uso intensivo de energía que luego presionan contra la reforma, consolidando la exposición fiscal y restando aproximadamente 1 punto porcentual al crecimiento. El aplazamiento de la eliminación total de los subsidios hasta 2031 señala que las preocupaciones de estabilidad social prevalecerán sobre la alineación tarifaria durante al menos otro ciclo presupuestario, postergando el punto de inflexión de la generación distribuida en la industria de energía de Omán. Las exenciones para grandes usuarios inclinan aún más la base de costos, subsidiando efectivamente las cargas de cómputo con escaso valor añadido doméstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: El Dominio Térmico Enfrenta la Aceleración de las Renovables

La generación térmica capturó el 87,55% de la participación del Mercado de Energía de Omán en 2025. Las adiciones de CCGT en Misfah y Duqm, diseñadas para una mezcla del 30% de hidrógeno, aseguran margen de capacidad despachable hasta 2029, pero también consolidan la demanda de gas proveniente de los campos Khazzan y Ghazeer de BP. Las energías renovables, lideradas por la energía solar fotovoltaica, contribuyeron con el 11,5% de la generación en mayo de 2025 y están en camino de superar los 9 GW para 2030. Se proyecta que el tamaño del Mercado de Energía de Omán para las renovables crezca a una CAGR del 24,69% entre 2026 y 2031, a medida que la interconexión Norte-Sur elimina los cuellos de botella de transmisión. Los parques eólicos en Duqm y Mahoot exhiben factores de capacidad del 35-40%, aunque el cierre financiero depende de las actualizaciones de potencia reactiva que ahora se están estandarizando en las revisiones del código de red. La energía nuclear sigue siendo comercialmente inviable bajo las curvas de costos actuales, y el carbón está descartado por el compromiso de neutralidad de carbono de Omán para 2050, preservando el gas más las renovables como los dos pilares de la generación.

Los efectos de segundo orden refuerzan el giro. Los precios de los módulos solares cayeron por debajo de 0,15 dólares estadounidenses por vatio en 2025, empujando el costo de capital inclusivo de EPC por debajo de 600 dólares por kW y aplanando la curva de costos de los servicios públicos. Los costos de las baterías siguieron el mismo camino, permitiendo que plantas híbridas como Ibri III proporcionen servicios de rampa que antes suministraban las turbinas de gas de ciclo abierto. El Mercado de Energía de Omán ve ahora a licitantes que ofrecen PPA de solar más almacenamiento a menos de 3 centavos de dólar estadounidense por kWh, frente a 4-5 centavos para un nuevo CCGT. A medida que los ajustes en frontera por carbono se endurecen en Europa, las turbinas preparadas para hidrógeno ganan relevancia estratégica; las plantas que no puedan reconvertirse corren el riesgo de quedar varadas antes de que venza el plazo del PPA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos Lideran, la Electrificación Industrial se Acelera

Los servicios públicos suministraron el 55,3% de la electricidad en 2025 a través de tres distribuidoras regionales que atienden a 1,35 millones de clientes. Sin embargo, los grandes industriales impulsan el crecimiento más rápido, con el segmento esperado a crecer a una CAGR del 13,5% a medida que los fabricantes de acero electrifican hornos y los productores de hidrógeno ponen en servicio electrolizadores. Se prevé que el tamaño del Mercado de Energía de Omán para la demanda comercial e industrial se expanda de un estimado de 6,4 GW en 2026 a casi 12 GW en 2031, reflejando el auge del hidrógeno verde. Las instalaciones de minería de Bitcoin por sí solas podrían superar los 800 MW para 2028, una carga equivalente al CCGT de Duqm, creando una nueva categoría de carga base que desafía las estructuras tarifarias existentes.

Las ventas residenciales experimentan un crecimiento moderado del 5-6% en medio de una saturación casi completa del aire acondicionado. La penetración de medidores inteligentes que supera el 75% permite tarifas por tiempo de uso que se espera reduzcan los picos vespertinos entre un 10-15% si se aplican a nivel nacional. La energía solar más almacenamiento detrás del medidor sigue siendo antieconómica bajo los subsidios actuales, pero podría despegar una vez que Sahim II autorice la financiación por terceros. Los clientes comerciales, especialmente hoteles y centros comerciales, muestran mayor elasticidad tarifaria y son adoptantes tempranos de contratos de respuesta a la demanda que otorgan ahorros en la factura del 15-20% a cambio de derechos de curtailment. En general, la electrificación del acero, los productos químicos, la desalinización y el cómputo impulsa un cambio estructural en el perfil de carga, mejorando el factor de carga del sistema y reduciendo el costo medio de generación en el Mercado de Energía de Omán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Gobernación de Mascate y el corredor de Batinah representaron aproximadamente el 65% de la capacidad instalada en 2025, aunque la Zona Económica Especial de Duqm y Dhofar están previstas para registrar el crecimiento de demanda más rápido hasta 2031. La interconexión Rabt, al permitir el cierre de 14 plantas diésel, redirigió 175 millones de litros de diésel por año y redujo 474.000 toneladas de emisiones de CO₂. Con la Fase 2 en camino para 2027, la energía solar y eólica del interior ahora cuenta con una ruta de evacuación clara hacia las cargas costeras.

Duqm emerge como un punto neurálgico de energía industrial. La planta de amoníaco de 100.000 toneladas por año de ACME, Hyport Duqm y tres proyectos de acero verde requieren conjuntamente más de 4 GW de energía dedicada, una escala que obliga a la construcción acelerada de ramales de 400 kV y subestaciones aún no presupuestadas en el plan de inversión de capital de OETC. El fracaso en sincronizar la construcción de transmisión con los hitos del proyecto arriesga activos de generación varados e ingresos retrasados por exportación de hidrógeno, inyectando riesgo de cronograma en el Mercado de Energía de Omán. La Gobernación de Dhofar, mientras tanto, aprovecha los 121.596 medidores inteligentes de Nama Dhofar y el IPP Salalah-2 para integrar hasta 300 MW de energía eólica costera una vez que se complete un refuerzo de 132 kV en 2028.

En el norte, el enclave industrial de Sohar consumió aproximadamente 2,5 GW en 2025 y añadirá otro 1 GW para 2030 a medida que avanzan las expansiones de GNL a metanol y aluminio. Se está instalando equipo de soporte de tensión para mantener el corredor de 220 kV dentro del ±5% del valor nominal. Las regiones interiores como Al Wusta adoptan estrategias de microrredes centradas en híbridos de solar más batería que reducen el uso de diésel hasta en un 90%, bajando el LCOE a menos de 10 centavos de dólar estadounidense por kWh. Una vez que la interconexión con el CCG entre en funcionamiento en el cuarto trimestre de 2026, Omán espera importar capacidad durante los picos estivales y exportar excedentes de energía eólica y solar en invierno, posicionando el Mercado de Energía de Omán como un futuro hub de balance para la red más amplia del CCG.

Panorama Competitivo

El marco de comprador único de Omán orienta la competencia entre los productores independientes de energía (IPP) hacia el liderazgo en costos en lugar de la gestión del riesgo mercantil. Las tarifas ya han caído a 2,5 centavos de dólar estadounidense por kWh para la energía solar y aproximadamente 3,5 centavos para el nuevo CCGT, comprimiendo los márgenes pero garantizando flujos de caja a 20 años respaldados por la calificación crediticia AA de OPWP. ACWA Power, Masdar y Nebras controlan colectivamente aproximadamente el 35% de las adiciones de capacidad posteriores a 2020, una concentración que orienta los ecosistemas de proveedores y el flujo de contratos EPC. Los contratistas EPC chinos, como China Power Engineering, ofrecen precios hasta un 20% inferiores a los de sus rivales, acelerando la localización del ensamblaje de módulos y la fabricación de transformadores.

El próximo campo de batalla se encuentra en los servicios auxiliares. La batería de 100 MWh de Ibri III abre una plantilla para las licitaciones de regulación de frecuencia que OETC planea lanzar para 2027, ofreciendo nuevas líneas de ingresos fuera de la rígida estructura de PPA. Las turbinas preparadas para hidrógeno y las reconversiones de captura de carbono también ganan tracción; Misfah y Duqm aseguraron plazos de financiación de proyectos de 22 años, los más largos en Omán, porque los prestamistas valoraron el potencial futuro de créditos de carbono. El joint venture del conglomerado local OQ Alternative Energy con Jindal añade tensión competitiva al combinar gas upstream, gasoductos midstream y energías renovables downstream bajo un mismo techo, un modelo que otros NOC del Golfo podrían emular.

Las distribuidoras, Mazoon, Muscat EDC y Majan, compiten en eficiencia operativa. El despliegue del GIS empresarial de Mazoon utilizando software de Esri resolvió 38.000 discrepancias de datos, reduciendo el tiempo de presentación de informes en un tercio. La digitalización de la red mejora los índices SAIDI y SAIFI, apoyando indirectamente la economía del lado de la generación al reducir las reservas por salidas forzadas. El proveedor de medidores inteligentes ONEIC aseguró contratos para hasta 300.000 dispositivos en 2024, subrayando las economías de escala para el ensamblaje de electrónica doméstica y los servicios de análisis de datos. A medida que las reformas que reflejan los costos reales avanzan gradualmente, la innovación centrada en el cliente —energía solar en tejados integrada, carga de vehículos eléctricos y respuesta a la demanda— probablemente se convertirá en el ámbito donde los operadores establecidos y los nuevos participantes luchen por una cuota en el Mercado de Energía de Omán.

Líderes de la Industria de Energía de Omán

Oman Power & Water Procurement Company (OPWP)

Oman Electricity Transmission Company (OETC)

Mazoon Electricity Distribution Company

ACWA Power

Sohar Power Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Phoenix Power, Al Batinah Power y Al Suwadi Power de Omán firmaron PPA a 15 años con Nama PWP, cubriendo 3.500 MW de IPP de gas. Los acuerdos comienzan tras el vencimiento de los contratos actuales en 2028-2029, asegurando operaciones extendidas para las principales plantas en Sur, Barka y Suhar hasta 2043-2044.

- Marzo de 2026: Omán adjudicó nuevos contratos de compra de energía a tres empresas energéticas para aumentar la capacidad de generación eléctrica. Esto se alinea con su estrategia energética a largo plazo, apoyando el crecimiento económico, industrias clave como la manufactura y el turismo, y garantizando un suministro eléctrico estable ante el aumento de la demanda impulsado por la expansión económica sostenida.

- Enero de 2026: Nama Power and Water Procurement suscribió acuerdos por un total de 2.600 millones de dólares estadounidenses con dos consorcios. Nebras Energy de Catar lidera uno de los consorcios, mientras que el otro está encabezado por Korea Western Power, según informó la agencia de noticias estatal omaní. Los acuerdos implican contratos de compra de energía para proyectos de centrales eléctricas de turbina de gas de ciclo combinado ubicados en Misfah y Duqm.

- Enero de 2025: OETC inició las obras del proyecto de interconexión de la Isla Masirah por 186 millones de dólares estadounidenses, que incluye un cable submarino de 25 km y una subestación de 132/33 kV, para eliminar la generación diésel y reducir 80.000 toneladas de CO₂ anualmente.

Alcance del Informe del Mercado de Energía de Omán

La energía es el proceso de generar energía eléctrica a partir de fuentes de energía primarias. La generación de electricidad para los servicios públicos en la industria eléctrica es el proceso de entregar (transmisión, distribución, etc.) electricidad a los usuarios finales o almacenarla.

El mercado de energía de Omán está segmentado por generación de energía según la fuente [térmica (carbón, gas natural, petróleo y diésel), nuclear y renovables (solar, eólica, hidráulica, geotérmica, biomasa y residuos, maremotriz)], y por usuario final (servicios públicos, comercial e industrial, y residencial). El tamaño del mercado y los pronósticos para cada segmento se han basado en la capacidad instalada, excepto para la transmisión y distribución (T&D), para la cual solo se proporcionará análisis cualitativo.

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Maremotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Maremotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Tensión de T&D (Solo Análisis Cualitativo) | Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de capacidad instalada para el Mercado de Energía de Omán en 2031?

Se espera que la capacidad alcance 21,61 GW en 2031, expandiéndose desde 14,33 GW en 2026 a una CAGR del 8,57%.

¿Qué segmento tiene la mayor participación en el Mercado de Energía de Omán actualmente?

La generación térmica mantiene el liderazgo con el 87,55% de la producción en 2025, aunque las energías renovables están alcanzando rápidamente.

¿Cómo afectarán los proyectos de hidrógeno verde a la demanda eléctrica en Omán?

La cartera de Hydrom por sí sola podría añadir aproximadamente 35 GW de energías renovables dedicadas, duplicando efectivamente la generación nacional en una década.

¿Cuándo completará Omán su interconexión de red con la red más amplia del CCG?

El enlace de 1.600 MW y 528 km está previsto para su puesta en servicio en el cuarto trimestre de 2026, allanando el camino para el comercio regional de energía.

¿Son económicamente viables los sistemas solares en tejados para los hogares omaníes?

Bajo los subsidios actuales, las tarifas residenciales se mantienen por debajo del LCOE del sistema en tejado, pero las reformas de Sahim II podrían mejorar los períodos de recuperación de la inversión después de 2026.

¿Qué papel desempeñan los centros de datos y la minería de Bitcoin en el crecimiento futuro de la carga?

Las cargas de cómputo podrían superar los 800 MW para 2028, representando casi el 5% de la capacidad proyectada y redefiniendo los perfiles de demanda.

Última actualización de la página el: