Tamaño y �ʲ����پ������貹����ó�� del Mercado de Agricultura de Precisión en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

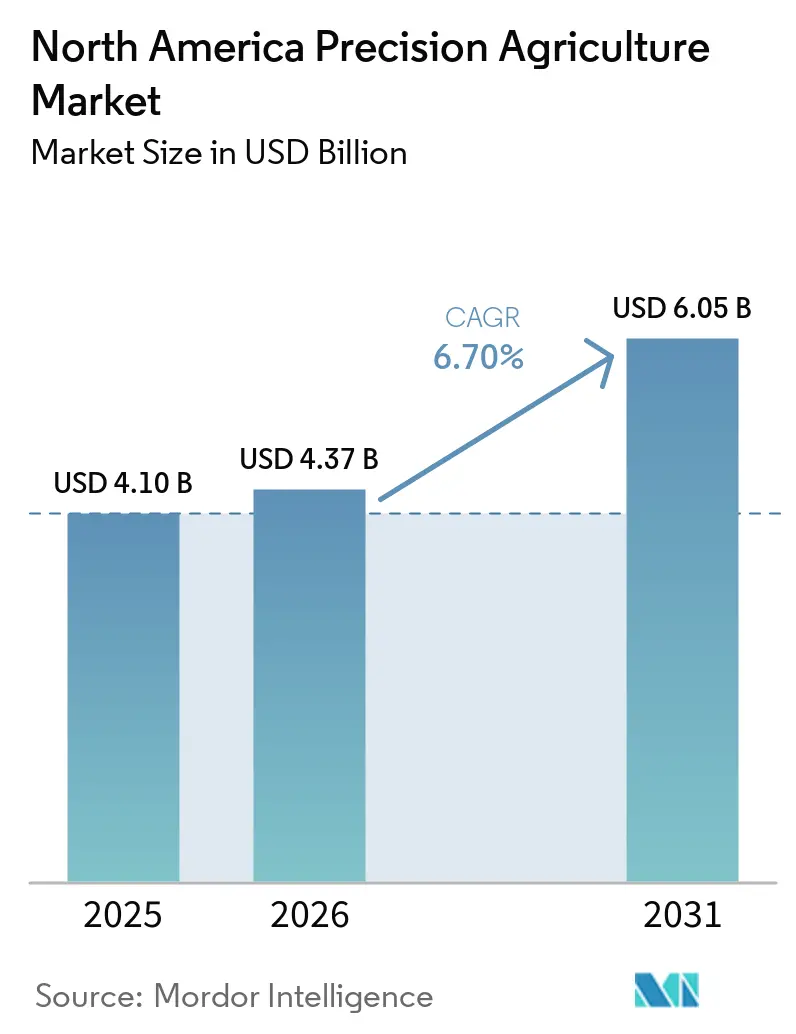

| Tamaño del mercado en el año base (2025) | 4.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agricultura de Precisión en América del Norte por ���ϲ�����

Se proyecta que el mercado de agricultura de precisión en América del Norte crecerá desde USD 4.100 millones en 2025 y USD 4.370 millones en 2026 hasta USD 6.050 millones para 2031, registrando una CAGR del 6,7% entre 2026 y 2031. Los programas federales de cofinanciación, los subsidios provinciales y el aumento de los ingresos por créditos de carbono están incentivando a los agricultores a invertir en aplicadores de tasa variable, diagnósticos de microbioma del suelo y análisis habilitados en el borde de la red. Si bien el hardware continúa dominando el gasto, la adopción de suscripciones de software recurrentes está aumentando a medida que los operadores priorizan los conocimientos prescriptivos sobre las actualizaciones incrementales de equipos. El despliegue de redes 5G privadas en grandes explotaciones está reduciendo la latencia para las flotas autónomas, y la programación de riego en tiempo real se está volviendo crítica debido al empeoramiento de las condiciones de sequía en las Grandes Llanuras y el Valle Central de California. La intensidad competitiva se mantiene moderada, ya que los fabricantes de equipos protegen los ecosistemas de datos propietarios, mientras que los proveedores de software abogan por Interfaces de Programación de Aplicaciones (APIs) abiertas para permitir a los agricultores integrar la telemetría de múltiples marcas en paneles de control unificados.

Conclusiones Clave del Informe

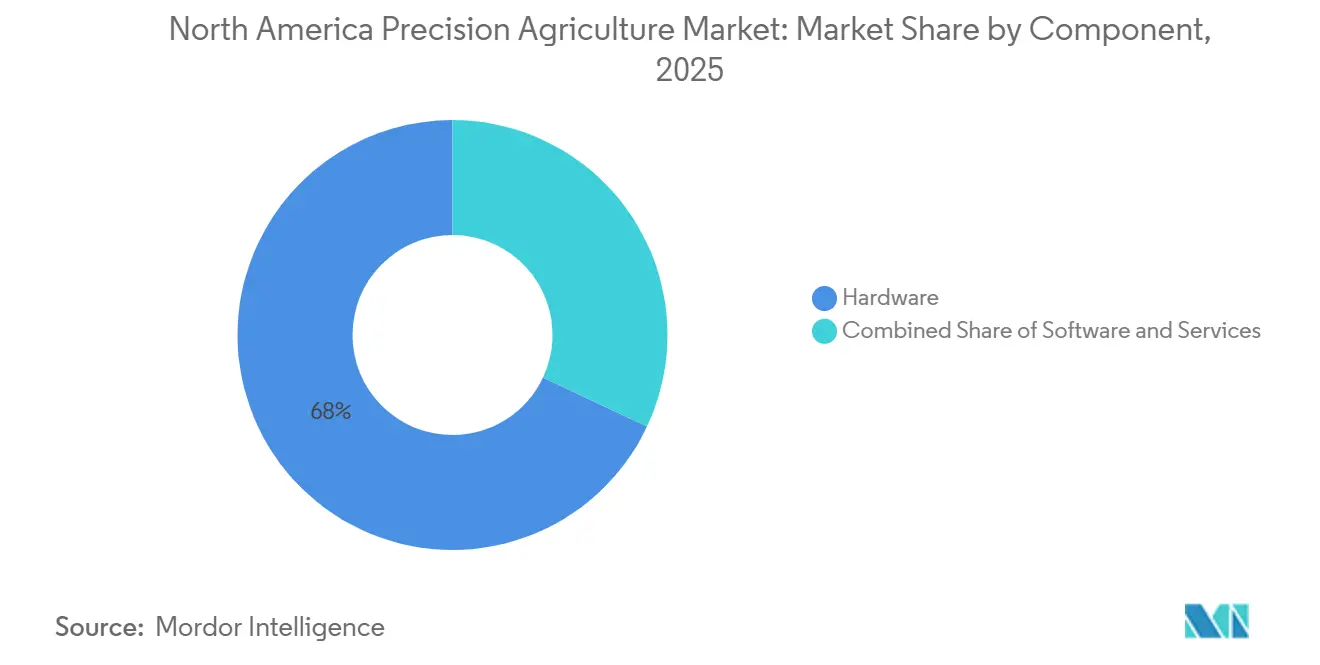

- Por componente, el hardware representó la mayor participación de mercado, el 68,0%, en el mercado de agricultura de precisión en América del Norte en 2025, mientras que se proyecta que el tamaño del mercado del segmento de software crecerá a la CAGR más rápida del 9,8% de 2026 a 2031.

- Por tecnología, los sistemas de orientación (GPS/GNSS) mantuvieron la mayor participación de mercado, el 37,5%, en el mercado de agricultura de precisión en América del Norte en 2025, mientras que se proyecta que el tamaño del mercado de tecnología de tasa variable crecerá a la CAGR más rápida del 10,4% de 2026 a 2031.

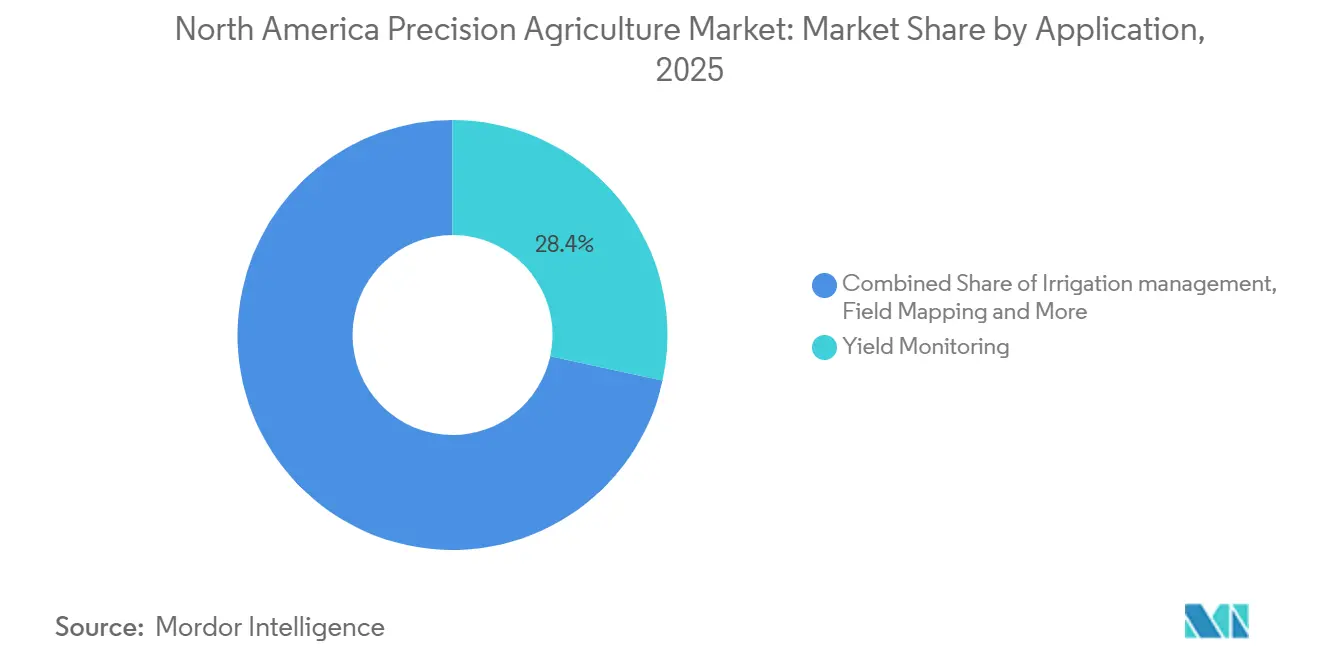

- Por aplicación, el monitoreo de rendimiento representó la mayor participación de mercado, el 28,4%, en el mercado de agricultura de precisión en América del Norte en 2025, mientras que se prevé que el tamaño del mercado de gestión de riego crecerá a la CAGR más rápida del 11,2% de 2026 a 2031.

- Por tamaño de explotación, las grandes explotaciones (más de 1.000 acres) mantuvieron la mayor participación de mercado, el 51,0%, en el mercado de agricultura de precisión en América del Norte en 2025, mientras que se proyecta que el tamaño del mercado de las pequeñas explotaciones (menos de 250 acres) crecerá a la CAGR más rápida del 8,6% de 2026 a 2031.

- Por geografía, Estados Unidos representó la mayor participación de mercado, el 85,3%, en el mercado de agricultura de precisión en América del Norte en 2025, mientras que se proyecta que el tamaño del mercado de ��é�澱���� crecerá a la CAGR más rápida del 9,5% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura de Precisión en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Insumos de tasa variable optimizados que reducen costos | +1.4% | Cinturón de Maíz de Estados Unidos, Praderas Canadienses y Bajío de ��é�澱���� | Mediano plazo (2-4 años) |

| Subsidios que promueven el uso de equipos inteligentes | +1.2% | Estados Unidos, �䲹�Բ���á y ��é�澱���� | Corto plazo (≤ 2 años) |

| Mayor adopción de sensores IoT, drones y análisis de datos | +1.3% | Estados Unidos, �䲹�Բ���á y ��é�澱���� | Mediano plazo (2-4 años) |

| Ganancias por créditos de carbono derivadas del uso preciso de nitrógeno | +0.9% | Medio Oeste de Estados Unidos y Oeste de �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Redes 5G privadas en grandes explotaciones | +0.6% | Texas, California, Alberta y Saskatchewan | Largo plazo (≥ 4 años) |

| Análisis de microbioma del suelo que permite la fertilidad adaptativa | +0.8% | Regiones de cultivos especiales de Estados Unidos y producción orgánica canadiense | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Insumos de Tasa Variable Optimizados que Reducen Costos

La tecnología de tasa variable permite a los agricultores ajustar las tasas de aplicación de semillas, fertilizantes y pesticidas dentro de microzonas específicas, reduciendo el desperdicio entre un 10% y un 15% y proporcionando beneficios inmediatos en el flujo de caja [1]Fuente: Springer Nature, "Retornos Económicos de la Aplicación de Nitrógeno a Tasa Variable en la Producción de Maíz," Springer.com . El sistema de boquillas ExactApply de John Deere logró ahorros de herbicidas de hasta el 77% durante los ensayos realizados en Nebraska y Kansas en 2025 [2]Fuente: John Deere, "Especificaciones Técnicas del Sistema de Boquillas ExactApply," Deere.com . La adopción de esta tecnología avanza más rápidamente en áreas con alta variabilidad del suelo y tractores guiados por GPS existentes, particularmente en regiones como Iowa, Illinois y Saskatchewan. Los distribuidores han reportado fuertes ventas de controladores de adaptación, que pueden instalarse en sembradoras existentes a un tercio del costo de los reemplazos completos.

Subsidios que Promueven el Uso de Equipos Inteligentes

Los incentivos de cofinanciación siguen siendo significativos para promover la adopción de tecnologías de agricultura de precisión en toda América del Norte. En Estados Unidos, el Departamento de Agricultura mejoró los programas de financiación para la conservación, incluido el Programa de Incentivos para la Calidad Ambiental, durante 2021-2023. Esta expansión aumentó el apoyo financiero para herramientas de agricultura de precisión y prácticas favorables al clima. De manera similar, en �䲹�Բ���á, Agricultura y Agroalimentación �䲹�Բ���á lanzó el Programa de Tecnología Limpia Agrícola en 2021, proporcionando asistencia de cofinanciación para equipos de precisión, sensores y tecnologías energéticamente eficientes, con financiación disponible hasta 2026.

Mayor Adopción de Sensores IoT, Drones y Análisis de Datos

Los sensores asequibles proporcionan datos sobre niveles de humedad, temperatura del dosel y presión de plagas a través de paneles de control unificados, lo que permite a los agricultores automatizar tareas sensibles al tiempo. Lindsay Corporation adquirió Pessl Instruments en enero de 2025, integrando estaciones meteorológicas en la plataforma de pivote FieldNET. Esta plataforma ahora activa el riego basándose en datos de evapotranspiración en tiempo real en lugar de intervalos fijos. Farmers Edge ganó suscriptores para su suite de análisis Corvian combinando imágenes satelitales con alertas de aprendizaje automático para identificar el estrés nutricional. Los usuarios de DroneDeploy procesaron imágenes sobre grandes áreas, con vuelos que apoyan planes de siembra a tasa variable.

Ganancias por Créditos de Carbono Derivadas del Uso Preciso de Nitrógeno

La eficiencia cuantificada en el uso de nitrógeno ahora permite compensaciones de carbono valoradas entre USD 10 y USD 20 por acre en mercados voluntarios. La Reserva de Acción Climática adoptó la Versión 3.0 del Protocolo de Producción de Ácido Nítrico de Estados Unidos en agosto de 2025. Esta versión introdujo metodologías mejoradas para la contabilización, el reporte y la verificación de las reducciones de emisiones de gases de efecto invernadero derivadas de la mitigación del óxido nitroso [3]Fuente: Reserva de Acción Climática, El Protocolo de Producción de Ácido Nítrico de Estados Unidos Actualizado Ofrece Oportunidades para un Mayor Impacto Climático Positivo, climateactionreserve.org . La Alianza de Carbono Agoro de Yara informó que realizó más de USD 15 millones en pagos a agricultores y ganaderos de Estados Unidos dentro de sus primeros dos años de operación, bajo programas que apoyan la adopción de prácticas favorables al clima, como la mejora de la gestión del nitrógeno y las medidas de salud del suelo [4]Fuente: Alianza de Carbono Agoro, "Agoro Carbon Paga 15 Millones de Dólares a Agricultores y Ganaderos de Estados Unidos en los Primeros Dos Años", agorocarbonalliance.com.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital para tecnologías avanzadas | −1.1% | Pequeñas y medianas explotaciones de Estados Unidos, praderas de �䲹�Բ���á y pequeños agricultores de ��é�澱���� | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad de datos y privacidad | −0.7% | Estados Unidos, �䲹�Բ���á y ��é�澱���� | Mediano plazo (2-4 años) |

| Falta de técnicos en tecnología agrícola en zonas rurales | −0.5% | Grandes Llanuras de Estados Unidos, provincias rurales de �䲹�Բ���á y estados del norte de ��é�澱���� | Mediano plazo (2-4 años) |

| Brechas de conectividad debido al espectro rural fragmentado | −0.6% | Montana, Wyoming, Saskatchewan remoto y comunidades ejidales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Capital para Tecnologías Avanzadas

Los costos de los equipos siguen siendo elevados para un paquete estándar que comprende receptores RTK, plataformas de drones y controladores de tasa variable. Este gasto representa un desafío significativo para las pequeñas explotaciones de granos, que tienen dificultades para amortizar tales inversiones cuando los rendimientos netos son limitados. Los elevados requisitos de inversión inicial continúan siendo una barrera significativa para la adopción de tecnologías de agricultura de precisión en América del Norte. Los sustanciales costos iniciales de los equipos avanzados, incluidos los sistemas guiados por GPS, los sensores y las plataformas de datos, desalientan la adopción, particularmente entre las explotaciones pequeñas y medianas con acceso limitado al capital. Más allá de los gastos en hardware, los agricultores también enfrentan dificultades para evaluar el retorno de la inversión debido a las incertidumbres sobre los beneficios económicos a largo plazo y la complejidad operativa de estas tecnologías.

Problemas de Interoperabilidad de Datos y Privacidad

Muchos agricultores de Estados Unidos operan flotas de equipos mixtos. Sin embargo, solo un pequeño porcentaje logra efectivamente un intercambio de datos fluido entre marcas. Esta ineficiencia genera horas manuales adicionales por explotación al año. La Federación Americana de Oficinas Agrícolas informa que los agricultores están preocupados por el posible impacto de los datos de rendimiento en las negociaciones de arrendamiento de tierras o en la fijación de precios de futuros. En 2024, la Alianza de Datos Agrícolas Abiertos introdujo nuevos estándares de Interfaz de Programación de Aplicaciones (API), pero estos estándares siguen siendo voluntarios y no son compatibles con las consolas heredadas. Además, la ley de privacidad de �䲹�Բ���á requiere consentimiento explícito para el intercambio de datos, lo que crea desafíos adicionales para la consolidación de plataformas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Gana Terreno a Medida que Madura la Monetización de Datos

El hardware capturó la mayor participación del 68,0% del mercado de agricultura de precisión en América del Norte en 2025, debido a la base consolidada de receptores GPS y plataformas de drones. Aun así, se proyecta que el tamaño del mercado de software crecerá a la CAGR más rápida del 9,8% de 2026 a 2031. The Climate Corporation ganó nuevos suscriptores de FieldView, con una proporción significativa optando por pagar tarifas adicionales por la elaboración de scripts de tasa variable y la documentación de créditos de carbono. En 2023, Trimble anunció su estrategia de agricultura de precisión para flotas mixtas a través de una empresa conjunta con AGCO, enfatizando la integración entre marcas de equipos y sistemas de datos. Para 2024, esta iniciativa se expandió hacia plataformas más amplias de conectividad multimarca e integración de datos, permitiendo la interoperabilidad de telemetría entre Deere & Company, CNH Industrial N.V. y AGCO Corporation.

Las ofertas basadas en servicios se están expandiendo en respuesta a la creciente complejidad operativa, con proveedores que enfatizan plataformas digitales integradas y soporte remoto para minimizar la dependencia de intervenciones en el sitio. Los fabricantes de equipos están incorporando servicios de telemática, conectividad y asesoramiento agronómico en sus ofertas, alineando los modelos de ingresos con los resultados de rendimiento y fomentando el compromiso a largo plazo con los clientes. Además, las tecnologías de detección avanzada, como la imagen hiperespectral y las herramientas de análisis del suelo, se están integrando en ecosistemas digitales más amplios. Los análisis propietarios desempeñan un papel clave en la transformación de datos brutos en información procesable para una gestión eficaz de las explotaciones.

Por Tecnología: Los Sistemas de Tasa Variable Superan a los Sistemas de Orientación Tradicionales

La orientación (GPS/GNSS) mantuvo la mayor participación del 37,5% del mercado de agricultura de precisión en América del Norte en 2025, lo que refleja dos décadas de adaptaciones y instalaciones de fábrica. Se proyecta que el tamaño del mercado de tecnología de tasa variable crecerá a la CAGR más rápida del 10,4% de 2026 a 2031. Este crecimiento está impulsado por la incorporación del control de prescripción sobre la siembra, la fertilización y la aplicación de productos químicos, lo que mejora los retornos sobre las plataformas de dirección automática existentes. En mayo de 2025, la adquisición de Sentera por parte de John Deere integró los análisis hiperespectrales directamente en su Centro de Operaciones, eliminando una capa de suscripción y facilitando la adopción para las máquinas conectadas.

Los proveedores de detección remota y análisis están mejorando las capacidades de computación en el borde de la red y el procesamiento en tiempo real, lo que permite una toma de decisiones más rápida y reduce los retrasos en las evaluaciones de campo. Las soluciones de interoperabilidad y las tecnologías de adaptación están mejorando la accesibilidad al permitir que la maquinaria más antigua se conecte con los sistemas de precisión modernos, facilitando una adopción más amplia entre los operadores conscientes de los costos. Si bien los análisis impulsados por inteligencia artificial están ganando terreno para aplicaciones como el monitoreo de cultivos y la optimización del rendimiento, la adopción sigue siendo limitada a los usuarios tecnológicamente avanzados debido a los altos requisitos de datos y las complejidades de implementación.

Por Aplicación: La Gestión de Riego Aumenta en Medio de la Escasez de Agua

El segmento de monitoreo de rendimiento representa la mayor participación del 28,4% del mercado de agricultura de precisión en América del Norte en 2025, aunque su crecimiento se está desacelerando porque las nuevas cosechadoras ahora se entregan con sensores instalados de fábrica sin costo adicional. Se proyecta que el tamaño del mercado de gestión de riego crecerá a la CAGR más rápida del 11,2% de 2026 a 2031. La red FieldNET de Lindsay, integrada con datos meteorológicos y de humedad en tiempo real, redujo el uso de agua durante los ensayos de maíz en Nebraska en 2024. El sensor Osmo de FarmX logró ahorros de agua en huertos de frutos secos de California, reduciendo así los costos de bombeo.

Las aplicaciones como el scouting de cultivos, la gestión de nutrientes y el monitoreo de campos están avanzando con mayor precisión y eficiencia, impulsadas por mejoras en la imagen aérea y el análisis de datos. La inteligencia meteorológica se ha convertido en un componente crítico de la planificación operativa, influyendo en actividades como los calendarios de fumigación, las decisiones de cosecha y la gestión general de riesgos. Además, la creciente preocupación por la disponibilidad del agua está aumentando el interés en las soluciones centradas en el riego, posicionando las tecnologías de gestión del agua como una prioridad emergente clave dentro de los sistemas de agricultura de precisión.

Por Tamaño de Explotación: Las Pequeñas Operaciones Reducen la Brecha de Adopción

Las grandes explotaciones (más de 1.000 acres) representan la mayor participación del 51% del mercado de agricultura de precisión en América del Norte en 2025. Su enfoque está cambiando hacia suscripciones de análisis y documentación de compensaciones de carbono que generan nuevos ingresos a partir de conjuntos de datos existentes. Mientras que se proyecta que el tamaño del mercado de las pequeñas explotaciones (menos de 250 acres) crecerá a la CAGR más rápida del 8,6% de 2026 a 2031 al agruparse en cooperativas que diluyen el riesgo de capital. La subvención PRO-AG de Nebraska subsidió el costo de los distribuidores de tasa variable compartidos, lo que llevó a un aumento en la adopción en un corto período.

La adopción de tecnologías de agricultura de precisión difiere según el tamaño de la explotación. Las grandes explotaciones están a la vanguardia, respaldadas por mayores recursos financieros, experiencia técnica y la capacidad de implementar sistemas avanzados en operaciones extensas. Las explotaciones de tamaño mediano están adoptando progresivamente estas tecnologías utilizando proveedores de servicios externos y soluciones agrupadas, lo que permite mejoras en la eficiencia sin inversiones internas sustanciales. Las explotaciones más pequeñas, tradicionalmente limitadas por el capital escaso, recurren cada vez más a herramientas simplificadas y basadas en servicios. A medida que estas tecnologías se vuelven más rentables, escalables y fáciles de usar, la adopción está creciendo en todos los tamaños de explotación, reduciendo la disparidad entre las grandes y las pequeñas operaciones.

Análisis Geográfico

Estados Unidos representa la mayor participación del 85,3% del mercado de agricultura de precisión en América del Norte en 2025. Las tecnologías de precisión, incluidos los equipos guiados por GPS y los sistemas de tasa variable, están ampliamente adoptadas, particularmente en el Cinturón de Maíz. Las iniciativas federales, como el Programa de Incentivos para la Calidad Ambiental, proporcionan apoyo financiero y técnico para las prácticas de conservación, como la gestión de nutrientes, facilitando así una adopción más amplia en las principales regiones agrícolas. En California, los productores de cultivos especiales están adoptando cada vez más tecnologías avanzadas de riego, como sensores de humedad del suelo y programación de riego basada en datos, para mejorar la eficiencia en el uso del agua ante la persistente escasez hídrica.

Se proyecta que el tamaño del mercado de ��é�澱���� crecerá a la CAGR más rápida del 9,5% de 2026 a 2031. La investigación del Banco Interamericano de Desarrollo enfatiza la importancia del riego de precisión y las prácticas mejoradas de gestión del agua para mitigar el estrés hídrico e impulsar la productividad en los sistemas agrícolas orientados a la exportación. Además, las instituciones públicas de investigación están fomentando activamente la adopción de tecnologías de precisión, incluidos drones y herramientas de apoyo a la toma de decisiones, particularmente entre los sistemas de agricultura de pequeños propietarios y cooperativas.

En �䲹�Բ���á, la adopción de la agricultura de precisión está aumentando de manera constante, respaldada por programas federales como el Programa de Tecnología Limpia Agrícola, que financia equipos de precisión y tecnologías energéticamente eficientes. Los grandes tamaños de las explotaciones en provincias como Saskatchewan y Alberta mejoran la viabilidad económica de tecnologías como la aplicación a tasa variable y los equipos automatizados. Además, las iniciativas provinciales, como los sistemas de compensación de carbono, incentivan las prácticas que reducen las emisiones mediante una mayor eficiencia en los insumos, incluida la gestión precisa del nitrógeno.

Panorama Competitivo

El mercado de agricultura de precisión en América del Norte está moderadamente concentrado en 2025. Las cinco principales empresas incluyen Deere and Company, Trimble Inc., CNH Industrial N.V., AGCO Corporation y Topcon Corporation. Deere & Company utiliza máquinas conectadas para promover sus análisis del Centro de Operaciones, mientras que CNH Industrial N.V. ofrece paquetes de pago por acre que integran orientación, telemática y soporte agronómico para abordar las limitaciones de capital. En 2024, la asociación estratégica de Deere & Company con Trimble tiene como objetivo estandarizar los protocolos de control de máquinas, lo que indica que la interoperabilidad ha pasado de ser una estrategia competitiva a un motor de crecimiento.

Los participantes centrados en software apuntan a flotas mixtas. The Climate Corporation y Farmers Edge procesan datos de drones, satélites y sensores terrestres a través de Interfaces de Programación de Aplicaciones (APIs) abiertas, proporcionando paneles de control independientes de marca para operadores que gestionan diversas líneas de maquinaria. Trace Genomics ejemplifica la especialización de dominio al convertir datos de ADN del suelo en scripts de fertilidad adaptativa, ofreciendo capacidades que los distribuidores tradicionales no pueden replicar. Los fabricantes de hardware de nicho como Ag Leader Technology, Inc. y TeeJet Technologies (Spraying Systems Co.) mantienen su participación de mercado a través de la compatibilidad de adaptación y los precios competitivos. Por ejemplo, la boquilla DynaJet de TeeJet Technologies (Spraying Systems Co.) tiene un precio inferior al ExactApply de Deere & Company, pero ha demostrado un rendimiento comparable en el control de malezas en ensayos independientes.

Las fusiones y las asociaciones estratégicas están remodelando el mercado. Kubota Corporation se ha asociado con Agtonomy para desarrollar tractores estrechos autónomos diseñados para reducir la mano de obra en la producción de cultivos orgánicos, mientras que AGCO Corporation ha preinstalado módems 5G para mejorar las capacidades de telemetría. Las empresas de análisis más pequeñas enfrentan presiones sobre los márgenes a medida que los fabricantes de equipos originales integran funciones como mapas de tasas y alertas de patología directamente en el firmware de la consola. El mercado está evolucionando, con los gigantes del equipamiento consolidando las plataformas principales mientras las empresas emergentes ágiles se centran en nichos de alto valor como los diagnósticos de microbioma y la verificación de créditos de carbono.

Líderes de la Industria de Agricultura de Precisión en América del Norte

Deere and Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La marca Fendt de AGCO se centra en el intercambio de datos de alta velocidad y en tiempo real a través de la plataforma FendtONE y las tecnologías PTx como vConnect|Drive para apoyar la autonomía, la gestión de flotas mixtas y la siembra de alta precisión en sus nuevos modelos diseñados para 2026.

- Junio de 2025: Kubota Corporation estableció una asociación con Agtonomy para mejorar las soluciones de tractores autónomos para cultivos especiales, incorporando operaciones impulsadas por IA y tecnologías de agricultura de precisión.

- Mayo de 2025: Deere & Company adquirió Sentera, Inc. para incorporar capacidades de scouting aéreo de campos en su ecosistema de agricultura digital. Esta adquisición fortalece el Centro de Operaciones de John Deere mediante la integración de imágenes de drones de alta resolución y análisis.

Alcance del Informe del Mercado de Agricultura de Precisión en América del Norte

La agricultura de precisión es un método de cultivo que utiliza tecnologías como GPS, sensores y análisis de datos para monitorear y gestionar la variabilidad en los campos de cultivo. Este enfoque optimiza los insumos como el agua, los fertilizantes y los pesticidas, mejorando la productividad, la eficiencia y la sostenibilidad. El informe del mercado de agricultura de precisión en América del Norte está segmentado por componente (hardware, software y servicios), por tecnología (orientación GPS/GNSS, detección remota, tecnología de tasa variable y análisis habilitados por Inteligencia Artificial (IA)), por aplicación (monitoreo de rendimiento, mapeo de campos, scouting de cultivos, seguimiento y pronóstico meteorológico, gestión de riego y gestión de inventario y mano de obra), por tamaño de explotación (grandes explotaciones (más de 1.000 acres), explotaciones medianas (250-999 acres) y pequeñas explotaciones (menos de 250 acres)), y por geografía (Estados Unidos, �䲹�Բ���á, ��é�澱���� y resto de América del Norte). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Hardware |

| Software |

| Servicios |

| Orientación (GPS (Sistema de Posicionamiento Global)/GNSS (Sistema Global de Navegación por Satélite)) |

| Detección Remota |

| Tecnología de Tasa Variable |

| Análisis Habilitados por IA |

| Monitoreo de Rendimiento |

| Mapeo de Campos |

| Scouting de Cultivos |

| Seguimiento y Pronóstico Meteorológico |

| Gestión de Riego |

| Gestión de Inventario y Mano de Obra |

| Grandes Explotaciones (más de 1.000 acres) |

| Explotaciones Medianas (250-999 acres) |

| Pequeñas Explotaciones (menos de 250 acres) |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Resto de América del Norte |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tecnología | Orientación (GPS (Sistema de Posicionamiento Global)/GNSS (Sistema Global de Navegación por Satélite)) |

| Detección Remota | |

| Tecnología de Tasa Variable | |

| Análisis Habilitados por IA | |

| Por Aplicación | Monitoreo de Rendimiento |

| Mapeo de Campos | |

| Scouting de Cultivos | |

| Seguimiento y Pronóstico Meteorológico | |

| Gestión de Riego | |

| Gestión de Inventario y Mano de Obra | |

| Por Tamaño de Explotación | Grandes Explotaciones (más de 1.000 acres) |

| Explotaciones Medianas (250-999 acres) | |

| Pequeñas Explotaciones (menos de 250 acres) | |

| Por Geografía | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor pronosticado del mercado de agricultura de precisión en América del Norte para 2031?

Se proyecta que alcanzará los USD 6.050 millones para 2031 desde USD 4.370 millones en 2026, creciendo a una CAGR del 6,7%.

¿Qué tan rápido crecerá la Tecnología de Tasa Variable dentro de la agricultura de precisión en América del Norte?

Se anticipa que la Tecnología de Tasa Variable registrará la CAGR más rápida del 10,4% entre 2026 y 2031.

¿Qué segmento por tamaño de explotación se expandirá más rápidamente?

Se pronostica que las Pequeñas Explotaciones (menos de 250 acres) crecerán a la CAGR más rápida del 8,6% de 2026 a 2031 a medida que los costos disminuyan.

¿Por qué está ganando terreno la gestión de riego?

La escasez de agua y el financiamiento gubernamental, como el programa de modernización de ��é�澱����, están impulsando la gestión de riego a una CAGR del 11,2% de 2026 a 2031.

¿Qué país mostrará el mayor crecimiento regional?

��é�澱���� liderará con la CAGR más rápida del 9,5% de 2026 a 2031, respaldado por inversiones en riego y modernización.

Última actualización de la página el: