Tamaño y cuota del mercado de hornos de microondas de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

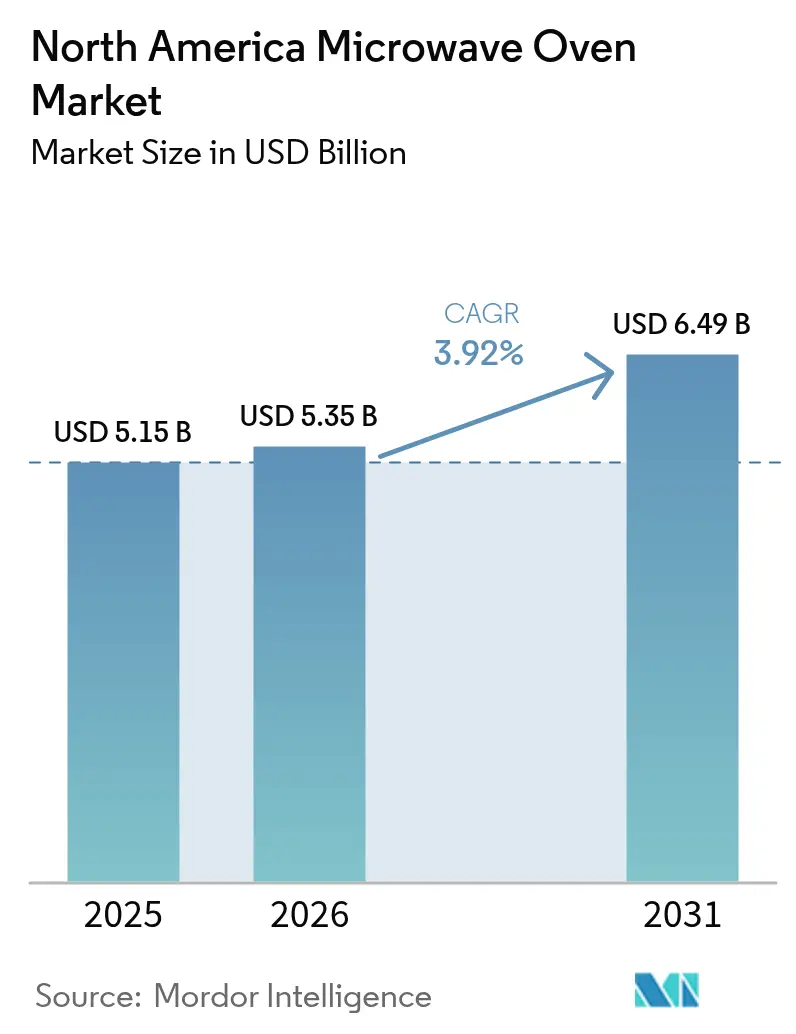

| Tamaño del mercado en el año base (2025) | 5.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hornos de microondas de América del Norte por ���ϲ�����

El tamaño del mercado de hornos de microondas de América del Norte fue valorado en USD 5,15 mil millones en 2025 y se estima que crecerá desde USD 5,35 mil millones en 2026 hasta alcanzar USD 6,49 mil millones en 2031, a una CAGR del 3,92% durante el período de previsión (2026-2031). Las compras de reposición superan ahora a las ventas por primera vez, a medida que los hogares se aproximan a la plena penetración; sin embargo, el apetito por las actualizaciones se mantiene saludable gracias a los diseños multifuncionales, la conectividad inteligente y unas normas de eficiencia energética más estrictas. Las unidades empotradas de gama alta se benefician del gasto en reformas, mientras que los modelos de encimera siguen siendo dominantes en viviendas de alquiler y cocinas más pequeñas. Los fabricantes defienden su relevancia frente a los hornos con freidora de aire integrando modos de convección, grill y fritura en aire en una sola cavidad. La rivalidad competitiva se ha intensificado a medida que LG, Samsung, Whirlpool y GE compiten por incorporar guías de cocción basadas en inteligencia artificial, control por voz y servicios IoT que elevan los precios de venta medios y fidelizan a los clientes dentro de ecosistemas propietarios.

Conclusiones clave del informe

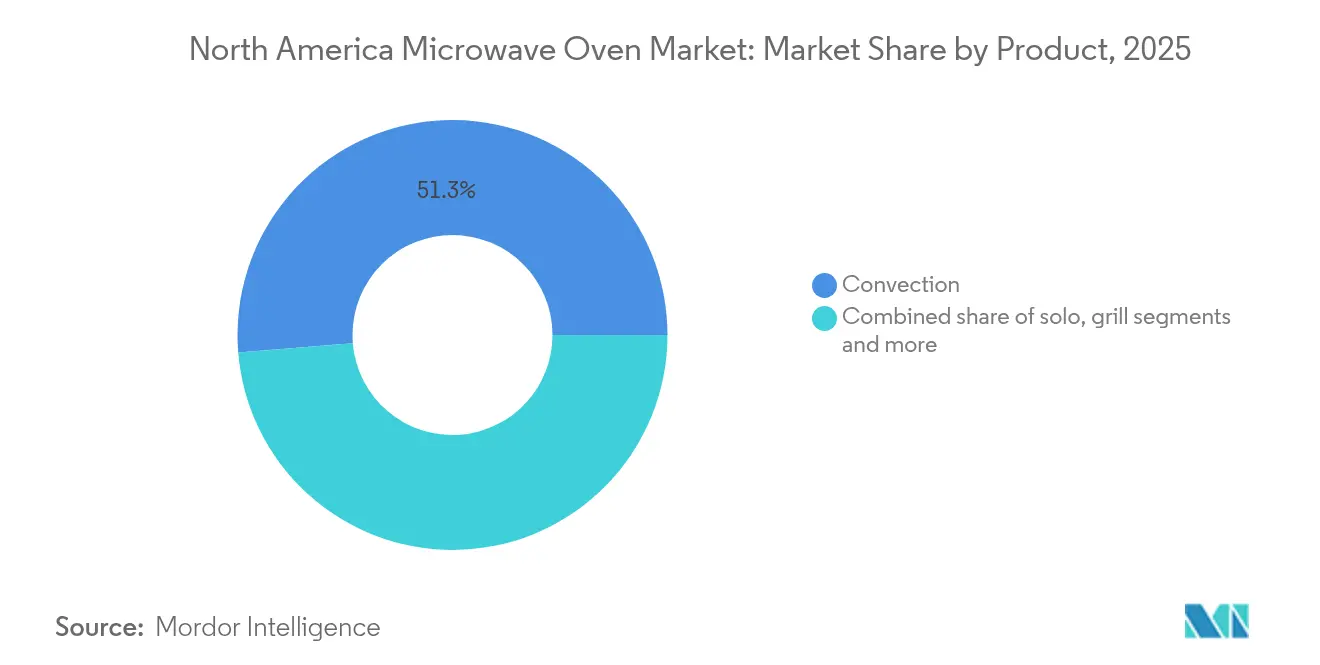

- Por producto, los microondas de convección lideraron con una cuota de ingresos del 51,30% en 2025, mientras que las variantes de grill se proyecta que se expandan a una CAGR del 4,52% hasta 2031.

- Por estructura, las unidades de encimera representaron el 64,55% de la cuota del mercado de hornos de microondas de América del Norte en 2025; se espera que los modelos empotrados crezcan a una CAGR del 5,33% hasta 2031.

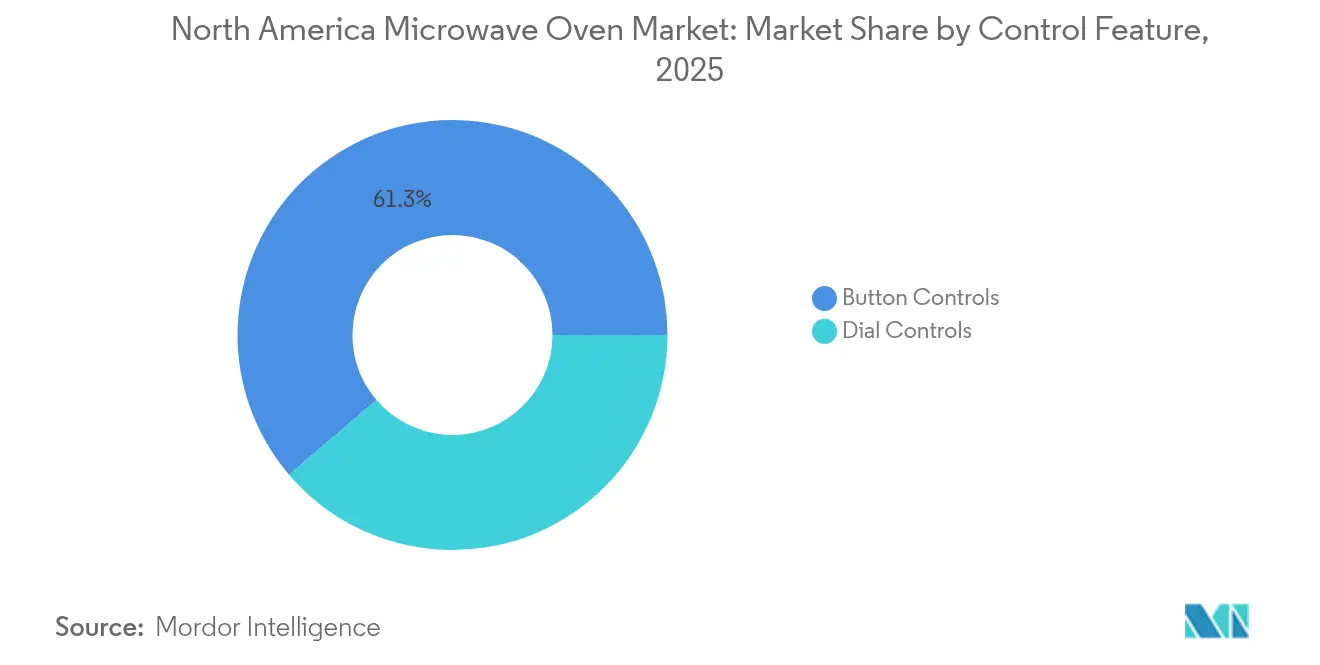

- Por función de control, las interfaces de botones capturaron el 61,25% de la cuota del mercado de hornos de microondas de América del Norte en 2025 y avanzan a una CAGR del 5,5% hasta 2031.

- Por capacidad, la clase de 25-29 litros representó el 35,60% del tamaño del mercado de hornos de microondas de América del Norte en 2025, mientras que los modelos de más de 30 litros se proyecta que se expandan a una CAGR del 5,28% entre 2026 y 2031.

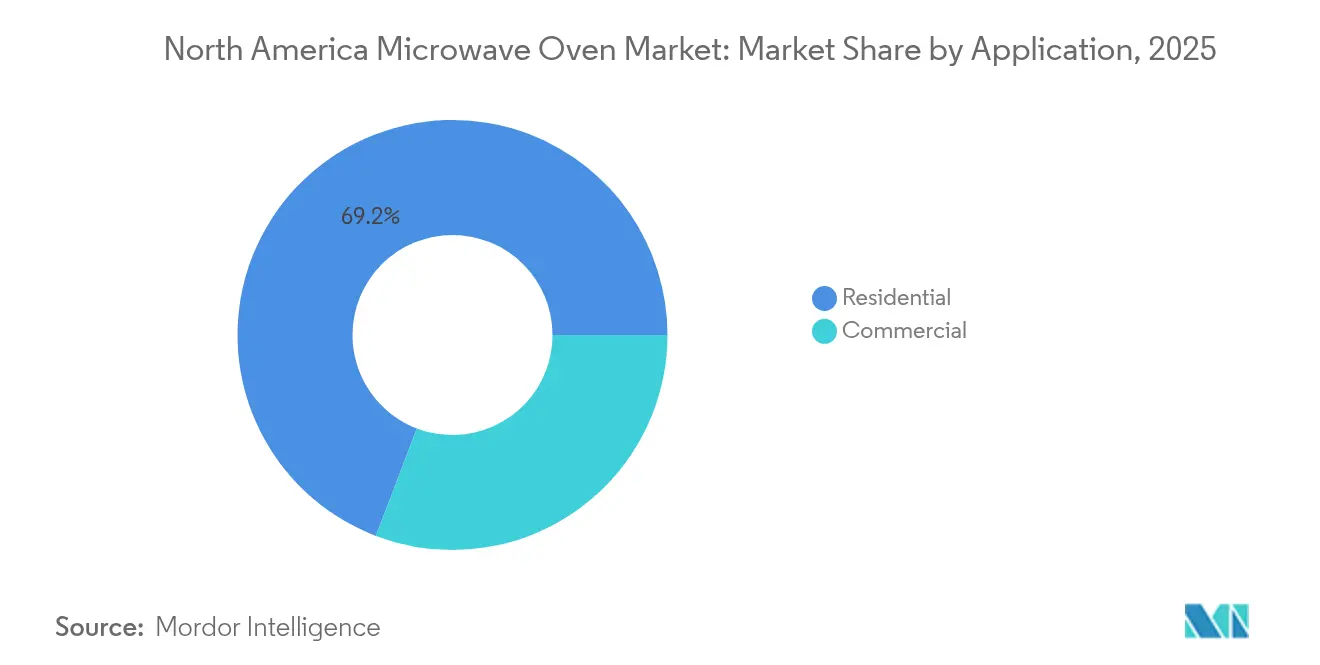

- Por aplicación, el uso residencial representó el 69,20% del tamaño del mercado de hornos de microondas de América del Norte en 2025, mientras que la demanda comercial avanza a una CAGR del 5,05%.

- Por canal de distribución, las tiendas multimarca capturaron el 39,10% de los ingresos en 2025; las ventas en línea escalan a una CAGR del 5,82% hasta 2031.

- Por geografía, Estados Unidos concentró el 70,50% del tamaño del mercado de hornos de microondas de América del Norte en 2025, mientras que �䲹�Բ���á registra la CAGR más rápida del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de hornos de microondas de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la renta disponible y reformas de cocinas | +1.2% | Estados Unidos y �䲹�Բ���á | Mediano plazo (2-4 años) |

| Crecimiento de las ventas de electrodomésticos por comercio electrónico | +0.8% | América del Norte (más pronunciado en �䲹�Բ���á) | Corto plazo (≤ 2 años) |

| Regulaciones de eficiencia energética que impulsan las reposiciones | +0.9% | Estados Unidos y �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Expansión de cocinas fantasma y kits de comida | +0.6% | Centros urbanos de América del Norte | Mediano plazo (2-4 años) |

| Demanda de electrodomésticos fáciles de usar para el envejecimiento en el hogar | +0.5% | Mercados suburbanos de Estados Unidos y �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la renta disponible y reformas de cocinas

Los presupuestos para la renovación de cocinas han aumentado, acortando los ciclos de reposición de los microondas empotrados, ya que los propietarios buscan una alineación perfecta con los armarios y acabados premium. Los modelos empotrados al ras y tipo cajón, como el diseño sin plato giratorio de 1,1 pies cúbicos de Whirlpool lanzado en KBIS 2024, responden a esta demanda [1]Whirlpool, "Microondas empotrado al ras de 1,1 pies cúbicos", whirlpool.com . Los hogares de mayores ingresos suelen sustituir toda una serie de electrodomésticos de cocción durante las reformas, impulsando las ventas entre categorías. La conectividad inteligente y los controles táctiles capacitativos atraen a los compradores con conciencia de diseño, elevando los precios de venta medios. La volatilidad de los tipos hipotecarios puede frenar brevemente los desembolsos en reformas; sin embargo, los proyectos de remodelación acumulados continúan apoyando el crecimiento a mediano plazo.

Crecimiento de las ventas de electrodomésticos por comercio electrónico

Los canales en línea están transformando la economía de la distribución. Las tiendas directas al consumidor permiten a los fabricantes vender garantías extendidas y suscripciones de recetas, al tiempo que recopilan datos de primera mano. �䲹�Բ���á muestra el cambio más pronunciado, ya que las largas distancias de desplazamiento hacen atractivos los electrodomésticos con entrega a domicilio. Los menores costos de gestión de tiendas permiten precios más competitivos, pero elevan los costos logísticos de las pesadas unidades empotradas que requieren instalación profesional. El mercado de hornos de microondas de América del Norte experimenta, por tanto, una distribución híbrida, en la que los modelos de encimera se envían como paquetería, mientras que las unidades empotradas se canalizan a través de instaladores locales.

Regulaciones de eficiencia energética que impulsan las reposiciones

El Departamento de Energía de Estados Unidos finalizó límites más estrictos de potencia en modo de espera para los productos de cocción residenciales en enero de 2024, con cumplimiento obligatorio a partir del 31 de enero de 2028. La anticipación de modelos conformes más costosos impulsa las reposiciones anticipadas de unidades antiguas, aumentando los volúmenes a corto plazo. Los fabricantes están adoptando fuentes de alimentación de tipo inversor y magnetrones de estado sólido para cumplir los objetivos de menos de 1 vatio. El mercado de hornos de microondas de América del Norte se beneficia del efecto de señalización de la norma sobre el ahorro en facturas de servicios públicos y la reducción de gases de efecto invernadero en los hogares.

Expansión de cocinas fantasma y kits de comida

Las cocinas fantasma y los ensambladores de kits de comida requieren microondas de alto rendimiento para terminar los platos de forma rápida y uniforme. Las unidades de más de 1.200 vatios son ahora equipamiento de línea esencial. Los ciclos de vida comerciales de cinco a siete años crean ritmos de reposición predecibles que estabilizan los ingresos de los fabricantes. La sensibilidad al precio limita la proliferación de características, pero la cocción programable en varias etapas y los interiores de acero inoxidable duradero siguen siendo especificaciones imprescindibles.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Impacto máximo |

|---|---|---|---|

| Penetración de hogares cercana a la saturación | -1.8% | Mercados maduros de Estados Unidos y �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Preocupaciones de salud por la radiación y la pérdida de nutrientes | -0.7% | Segmentos orientados a la salud en América del Norte | Mediano plazo (2-4 años) |

| Presión competitiva de los hornos de encimera con freidora de aire | -1.1% | Mercados urbanos de Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para componentes de magnetrón | -0.6% | Global, concentrada en América del Norte, fabricación | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Penetración de hogares cercana a la saturación

Los microondas están presentes en más del 90% de las cocinas de América del Norte, desplazando la demanda hacia reposiciones en etapas posteriores del ciclo en lugar de nuevas instalaciones. Con un mantenimiento adecuado y uso regular, la mayoría de los microondas tienen una vida útil de 7 a 10 años. Sin embargo, los modelos premium pueden extender esa duración, llegando a entre 10 y 15 años, o incluso más. Las marcas contrarrestan esto ofreciendo convección, fritura en aire y capacidades inteligentes para tentar a los consumidores a renovar antes, aunque la sensibilidad al precio de los consumidores limita la adopción. En consecuencia, los fabricantes buscan ingresos incrementales en los canales comerciales y de exportación.

Preocupaciones de salud por la radiación y la pérdida de nutrientes

El escrutinio público sobre la exposición a los 2,45 GHz ha aumentado tras estudios de 2024 que vinculan la radiación prolongada de microondas con el estrés oxidativo celular y cambios cocleares. Aunque los límites de fuga de la FDA permanecen sin cambios en 1 mW/cm² a 5 cm, los problemas de percepción influyen en las decisiones de compra de familias con hijos [2]Departamento de Energía de Estados Unidos, "El DOE finaliza los estándares de eficiencia para ahorrar costos en nuevos productos de cocción", energy.gov. Los fabricantes ahora destacan los seguros de puerta reforzados, los interiores libres de PFAS y la tecnología de calor uniforme por inversor para tranquilizar a los compradores y proteger la confianza en la marca.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Dominio de la convección en medio de la innovación en grill

Las unidades de convección capturaron el 51,30% del mercado de hornos de microondas de América del Norte en 2025, lo que refleja el deseo de los consumidores de dorado y crujiente que los modelos solo tradicionales no ofrecen. Los híbridos de grill, aunque menores en volumen, crecen a una CAGR del 4,52% al funcionar también como freidoras de aire de encimera. El HomeCHEF Connect 4-en-1 de Panasonic, presentado en marzo de 2025, ejemplifica esta tendencia con modos de microondas, convección, fritura en aire y grill. Los fabricantes difuminan los límites entre el recalentamiento rápido y la cocción principal, redefiniendo los conjuntos competitivos. La innovación continua en calefacción de estado sólido sin magnetrón puede desbloquear mayores ahorros energéticos, impulsando aún más el mercado de hornos de microondas de América del Norte.

La mezcla de productos también refleja la evolución de los hábitos alimentarios. Los usuarios orientados a la salud prefieren las unidades de grill o combinadas que logran texturas crujientes sin aceite de fritura profunda, mientras que los hogares que buscan comodidad se quedan con los modelos solo para recalentamientos rápidos. Los diseños de convección empotrados tipo cajón de gama premium atraen a las renovaciones de lujo, aunque tienen un precio más alto. El impulso hacia la multifuncionalidad posiciona a los microondas como electrodomésticos centrales y no auxiliares, manteniendo la demanda de reposición a pesar de la saturación de unidades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por estructura: La comodidad de la encimera frente a la estética del empotrado

Los modelos de encimera dominaron con una cuota del 64,55% en 2025, impulsados por inquilinos y residentes urbanos que prefieren la portabilidad y el menor costo inicial. Los formatos empotrados, incluidas las variantes de montaje al ras y tipo cajón, aumentan un 5,33% anual a medida que los proyectos de reforma priorizan líneas visuales cohesivas y encimeras despejadas. La serie de montaje al ras de Whirlpool demuestra cómo los kits de moldura delgada permiten una instalación sin huecos sin necesidad de carpintería personalizada. Las opciones sobre el rango se ubican entre ambos segmentos al combinar ventilación con funcionalidad de microondas.

El tamaño del mercado de hornos de microondas de América del Norte para las unidades empotradas se proyecta que se expanda más rápido que la demanda general, impulsado por precios de venta medios más altos y tasas de adhesión de los minoristas para la instalación profesional. Sin embargo, las unidades de encimera siguen representando la mayor parte de los pedidos de comercio electrónico porque los transportistas de paquetes pueden manejarlas sin necesidad de servicios de carpintería. Los modelos sobre el rango de bajo perfil y ahorro de espacio atienden a cocinas más pequeñas, mientras que los formatos de cajón de lujo apuntan a construcciones de gabinetes premium. La preferencia estructural sigue así la tenencia de la vivienda, los ingresos del hogar y la actividad de reforma.

Por función de control: Las interfaces de botones lideran la transición digital

Las interfaces de botones, que van desde paneles de membrana hasta superficies táctiles capacitativas, representaron una cuota del 61,25% en 2025 y son también el segmento de mayor crecimiento con una CAGR del 5,5%. El alejamiento de los diales rotatorios refleja la familiaridad de los consumidores con la háptica similar a los teléfonos inteligentes y la necesidad de programas de cocción complejos en varias etapas. LG presentó un microondas con pantalla táctil LCD de 27 pulgadas en diciembre de 2024, subrayando el impulso hacia pantallas de gran formato. Los controles de dial mantienen un nicho entre los compradores de presupuesto ajustado y las instalaciones comerciales de uso intensivo que favorecen la longevidad mecánica.

Las interfaces intuitivas ofrecen un valor tangible para los usuarios de mayor edad que necesitan fuentes legibles y menús simplificados, apoyando los mandatos de diseño inclusivo. La integración de NFC y voz permite el funcionamiento manos libres a través de altavoces de hogar inteligente, mientras que las actualizaciones de firmware inalámbricas añaden nuevos ajustes de cocción mucho después de la compra. La innovación en los controles de botones sostiene así la diferenciación a medida que la tecnología central del magnetrón se acerca a la mercantilización, reforzando los ecosistemas de marca dentro del mercado de hornos de microondas de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por capacidad: Dominio del rango medio con crecimiento de gran capacidad

Los hornos de 25-29 litros lideraron con una cuota del 35,60% en 2025, equilibrando la huella y el volumen para las comidas familiares típicas. Las unidades de más de 30 litros se expanden a una CAGR del 5,28% a medida que más hogares cocinan en lotes o sustituyen los microondas por hornos convencionales para ahorrar energía. Los operadores comerciales a menudo especifican cámaras de acero inoxidable de 0,6 pies cúbicos combinadas con 1.700-2.100 vatios para maximizar el rendimiento en tamaños de platos estándar. Por el contrario, las unidades de menos de 19 litros atienden a dormitorios universitarios, salas de descanso y pequeños hogares donde el espacio en la encimera es escaso.

El tamaño del mercado de hornos de microondas de América del Norte para cavidades más grandes se beneficia de la sustitución por parte de los consumidores de rangos de tamaño completo por multi-hornos capaces de cocción por convección y fritura en aire. Las comidas refrigeradas listas para colocar en estanterías también vienen en bandejas más grandes que requieren platos giratorios más anchos o diseños de base plana, empujando a los hogares hacia huellas más grandes. Los códigos de energía fomentan escalas de potencia de tipo inversor que adaptan la producción al peso de la carga, mejorando la eficiencia en cámaras más grandes sin sacrificar la velocidad.

Por aplicación: Estabilidad residencial en medio de la aceleración comercial

Los compradores residenciales aportaron el 69,20% de los ingresos en 2025, sustentando el núcleo maduro del mercado de hornos de microondas de América del Norte. La demanda de los hogares surge ahora principalmente de los ciclos de actualización tecnológica en lugar de la primera adquisición. Por el contrario, el segmento comercial gana impulso a una CAGR del 5,05%, impulsado por la infraestructura de entrega de alimentos, las cafeterías hospitalarias y las tiendas de conveniencia que requieren un recalentamiento fiable con altos factores de servicio. Los modelos comerciales de 2.100 vatios de la serie NE de Panasonic ilustran cómo los componentes reforzados y la programación en varias etapas generan márgenes premium.

Los compradores comerciales evalúan el costo total de propiedad, teniendo en cuenta la vida útil, la flexibilidad del menú y el cumplimiento de las normas de saneamiento NSF. Los fabricantes que responden con piezas modulares y software de diagnóstico en campo ganan contratos recurrentes. Las líneas residenciales enfatizan la estética, los bloqueos de seguridad para niños y la integración con teléfonos inteligentes para mantenerse al día con las expectativas de la cocina conectada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: El crecimiento en línea desafía al comercio minorista tradicional

Las tiendas físicas multimarca representaron una cuota del 39,10% en 2025, pero enfrentan la canibalización de ventas a medida que las tiendas en línea de venta exclusiva y las tiendas web de los fabricantes registran una CAGR del 5,82%. Los modelos de encimera se envían por paquetería estándar; los empotrados aún dependen de salas de exposición y redes de instaladores, preservando la relevancia del comercio minorista. Los fabricantes que siguen un camino dual ofrecen colores o paquetes exclusivos en línea para atraer tráfico directo. �䲹�Բ���á lidera el cambio de canal porque las comunidades remotas carecen de grandes tiendas de electrodomésticos, haciendo atractiva la entrega a domicilio.

La financiación, el ensamblaje y los servicios de retirada del producto antiguo influyen en la elección del canal por parte del consumidor. Los minoristas en línea se asocian con agregadores de servicios para replicar el apoyo en tienda, mientras que las tiendas físicas despliegan pantallas interactivas y demostraciones de cocción en vivo para mostrar nuevas funciones como la fritura en aire por sensor. La convergencia de canales probablemente se estabilizará a medida que la logística omnicanal madure en el mercado de hornos de microondas de América del Norte.

Análisis geográfico

Estados Unidos constituyó el 70,50% de los ingresos de 2025 gracias a su amplia base instalada, un activo flujo de proyectos de reforma y la adopción temprana de electrodomésticos inteligentes que alcanzan precios premium. La certeza regulatoria derivada de las normas del Departamento de Energía también acelera la rotación a medida que los consumidores se anticipan a los próximos mandatos de eficiencia. El crecimiento de las cocinas fantasma en Estados Unidos se concentra en los centros metropolitanos, reforzando la demanda comercial y aumentando la densidad del mercado de hornos de microondas de América del Norte.

�䲹�Բ���á, aunque más pequeño, es el mercado de más rápido crecimiento con una CAGR del 5,12%, gracias a la formación de nuevos hogares y a los subsidios de energía provinciales que incentivan la sustitución de unidades antiguas. La penetración del comercio electrónico supera los niveles de Estados Unidos, impulsada por la vasta geografía y la menor cantidad de grandes superficies por habitante. Los códigos de construcción provinciales que favorecen los electrodomésticos con certificación ENERGY STAR estimulan aún más las ventas de modelos de alta eficiencia, ampliando la huella del mercado de hornos de microondas de América del Norte al norte de la frontera.

��é�澱���� sigue siendo el motor de producción de la región, aprovechando el impulso de la relocalización de la manufactura que atrajo inversiones en electrodomésticos de Whirlpool, Electrolux Group, Samsung y Mabe. La demanda interna es menor pero crece junto con el poder adquisitivo de la clase media. La volatilidad cambiaria y la política arancelaria podrían afectar la asequibilidad local; sin embargo, las ventajas de proximidad mantienen a ��é�澱���� como parte integral de la resiliencia de la cadena de suministro continental.

Panorama competitivo

El liderazgo del mercado está fragmentado. Whirlpool, LG Electronics, Samsung y GE Appliances, cada uno aprovechando una profunda investigación y desarrollo, capital de marca y distribución multicanal. El Premio de Innovación IoT de GE como "Empresa de Electrodomésticos Inteligentes del Año" 2025 subraya el giro estratégico hacia funciones conectadas como la inteligencia artificial CookCam que personaliza los ciclos de cocción. LG y Samsung integran los microondas en ecosistemas de hogar inteligente más amplios que incluyen refrigeradores y lavavajillas, reforzando la fidelización.

La diferenciación de productos gira en torno al diseño, la conectividad y la multifuncionalidad, en lugar de la potencia básica de microondas. El Horno de Alta Velocidad Celerity de Sharp introduce convección asistida por inversor que asa un pollo tres veces más rápido que un horno convencional, ilustrando la rivalidad de rendimiento. Los disruptores de nicho como Brava explotan las brechas con cocinas rápidas basadas en luz dirigidas a personas mayores orientadas al bienestar. Las marcas establecidas responden añadiendo interiores no tóxicos y revestimientos libres de PFAS para salvaguardar sus credenciales de salud.

La competencia de precios se intensifica en línea, pero los segmentos premium generan márgenes más altos gracias a la estética de montaje al ras y las plataformas de recetas integradas. Las extensiones de garantía y las aplicaciones de cocción por suscripción se convierten en nuevas capas de ingresos.

Líderes de la industria de hornos de microondas de América del Norte

Whirlpool Corporation

LG Electronics Inc.

Samsung Electronics Co., Ltd.

GE Appliances (Haier)

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Panasonic lanzó el Multi-Horno HomeCHEF Connect 4-en-1 con guía de la aplicación Kitchen+.

- Febrero de 2025: Sharp presentó el Horno de Alta Velocidad Celerity con microondas de base inversora y convección europea verdadera en KBIS 2025.

- Enero de 2025: GE Appliances ganó el premio "Empresa de Electrodomésticos Inteligentes del Año" en los premios IoT Breakthrough Awards 2025.

- Diciembre de 2024: LG Electronics presentó un microondas con pantalla táctil LCD de 27 pulgadas y altavoces, ampliando los límites de la interfaz.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado norteamericano de hornos microondas como el valor de los nuevos hornos residenciales y comerciales ligeros que calientan alimentos principalmente mediante energía dieléctrica de microondas, vendidos a través de canales minoristas B2C y de proyectos B2B en Estados Unidos, �䲹�Բ���á y ��é�澱����.

Exclusiones: Hemos omitido intencionadamente los sistemas industriales de secado por microondas, las unidades de laboratorio y las piezas de recambio para que las cifras reflejen únicamente los hornos acabados adquiridos por hogares, establecimientos de restauración y pequeñas oficinas.

������Գٲ�����ó��

- Por producto

- Solo

- Grill

- ��DzԱ�����ó��

- Otros productos

- Por estructura

- Encimera

- Empotrado / En pared

- Sobre el rango

- Por función de control

- Controles de botones

- Controles de dial

- Por capacidad

- Hasta 19 litros

- De 20 a 24 litros

- De 25 a 29 litros

- 30 litros y más

- Por aplicación

- Residencial

- Comercial

- Por canal de distribución

- B2C/Minorista

- Tiendas multimarca

- Puntos de venta exclusivos de la marca

- En línea

- Otros canales de distribución

- B2B/Directamente del fabricante

- B2C/Minorista

- Por geografía

- �䲹�Բ���á

- Estados Unidos

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementaron el trabajo de gabinete con entrevistas y cuestionarios estructurados en los que participaron distribuidores regionales de electrodomésticos, diseñadores de cocinas, compradores de gran consumo y técnicos de servicio de todo el Sun Belt, los Grandes Lagos y las principales metrópolis canadienses. Estas conversaciones aclararon los ciclos de sustitución, la demanda de los constructores y la cuota real de unidades con convección, lo que nos permitió refinar las hipótesis de penetración y validar los resultados preliminares del modelo.

Investigación documental

Comenzamos con conjuntos de datos públicos que anclan las variables de propiedad y flujo, como los recuentos de hogares del Censo de EE.UU. y Estadísticas de �䲹�Բ���á, los recuentos de envíos de electrodomésticos de AHAM, y los registros de importación extraídos de USITC y el portal de aduanas SAT de ��é�澱����. Los libros blancos de las asociaciones comerciales sobre la adopción de electrodomésticos inteligentes, las certificaciones de eficiencia Energy Star y las encuestas a minoristas de la Asociación de Consumidores de Tecnología ofrecieron líneas de tendencia direccionales sobre modelos conectados y cambios en las bandas de precios. Para perfilar las huellas corporativas y calibrar los precios medios de venta, los analistas recurrieron a D&B Hoovers y Dow Jones Factiva. Las fuentes citadas son ilustrativas; se consultaron muchos otros documentos, bases de datos y comunicados de prensa para cotejar cifras y definiciones.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con el stock de hogares, la construcción de nuevas viviendas y el recuento de establecimientos comerciales de restauración, que se multiplican por los índices de penetración o sustitución observados para recrear grupos de demanda anuales. Las pruebas ascendentes seleccionadas, las comprobaciones de canal en los envíos de unidades y las muestras de precios medios de venta multiplicados por el volumen actúan como barreras de razonabilidad. Las variables clave son: 1) la duración media del ciclo de sustitución, 2) la penetración de modelos con conexión inteligente, 3) la migración del precio medio de venta al por menor entre bandas especificadas, 4) los cambios en los derechos de importación de componentes y 5) la construcción de nuevas viviendas. Las previsiones se basan en una regresión multivariante apoyada por técnicas de suavizado para proyectar cada impulsor antes de agregar los totales. Las lagunas en los datos de envíos se cubren con medias móviles ancladas a las declaraciones de importación y verificadas con llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares en dos fases, seguida de una comprobación de las desviaciones con respecto a los ratios históricos de envíos y las emisiones de certificados de eficiencia energética. Las anomalías importantes hacen que se vuelva a contactar con las fuentes. Los informes se actualizan cada doce meses, con actualizaciones provisionales cada vez que los aranceles, las retiradas importantes o los cambios normativos alteran sustancialmente la base de referencia.

Por qué la línea de base para hornos microondas de Mordor en Norteamérica inspira confianza a las partes interesadas

Las estimaciones publicadas a menudo difieren porque las empresas eligen diferentes combinaciones de productos, aplican escalas de ASP distintas o actualizan a intervalos desiguales.

Entre los factores clave de la brecha se incluyen la inclusión por parte de la competencia de hornos industriales de gran potencia, la omisión de las divisiones de canal por encima de la gama y el uso de márgenes minoristas sin conciliación aduanera. El alcance disciplinado de Mordor, la cadencia de actualización anual y la validación de doble vía proporcionan una cifra que los responsables de la toma de decisiones pueden rastrear y reproducir con datos de acceso público.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,15 B (2025) | Inteligencia de Mordor | - |

| USD 6,79 B (2024) | Consultoría regional A | Cuenta todos los aparatos de microondas, incluidas las unidades industriales de alta potencia; silencia las averías de los canales. |

| USD 5,32 B (2024) | Consultoría global B | Utiliza los datos de los envíos en capas con los márgenes de los minoristas; granularidad geográfica limitada más allá de EE.UU. |

En resumen, la modesta diferencia entre nuestras cifras de referencia y las externas se debe principalmente a una definición más estricta de los productos y a rigurosas comprobaciones cruzadas. Esta disciplina ofrece a los clientes una referencia equilibrada y transparente en la que pueden confiar a la hora de evaluar oportunidades o comparar resultados.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de hornos de microondas de América del Norte?

Es de USD 5,35 mil millones en 2026 y se prevé que alcance los USD 6,49 mil millones en 2031.

¿A qué velocidad crece el mercado?

Se espera que el mercado se expanda a una CAGR del 3,92% entre 2026 y 2031.

¿Qué tipo de producto tiene la mayor cuota actualmente?

Los microondas de convección lideran con el 51,30% de los ingresos regionales.

¿Por qué los modelos empotrados están ganando terreno?

Las reformas de cocinas y los diseños de montaje al ras están impulsando a las unidades empotradas a crecer un 5,33% anualmente.

¿Cuál es la mayor restricción para el crecimiento futuro de unidades?

La penetración de hogares superior al 90% en Estados Unidos y �䲹�Բ���á desplaza la demanda hacia ciclos más lentos de solo reposición.

Última actualización de la página el: