Tamaño y �ʲ����پ������貹����ó�� del Mercado de Electrodomésticos en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

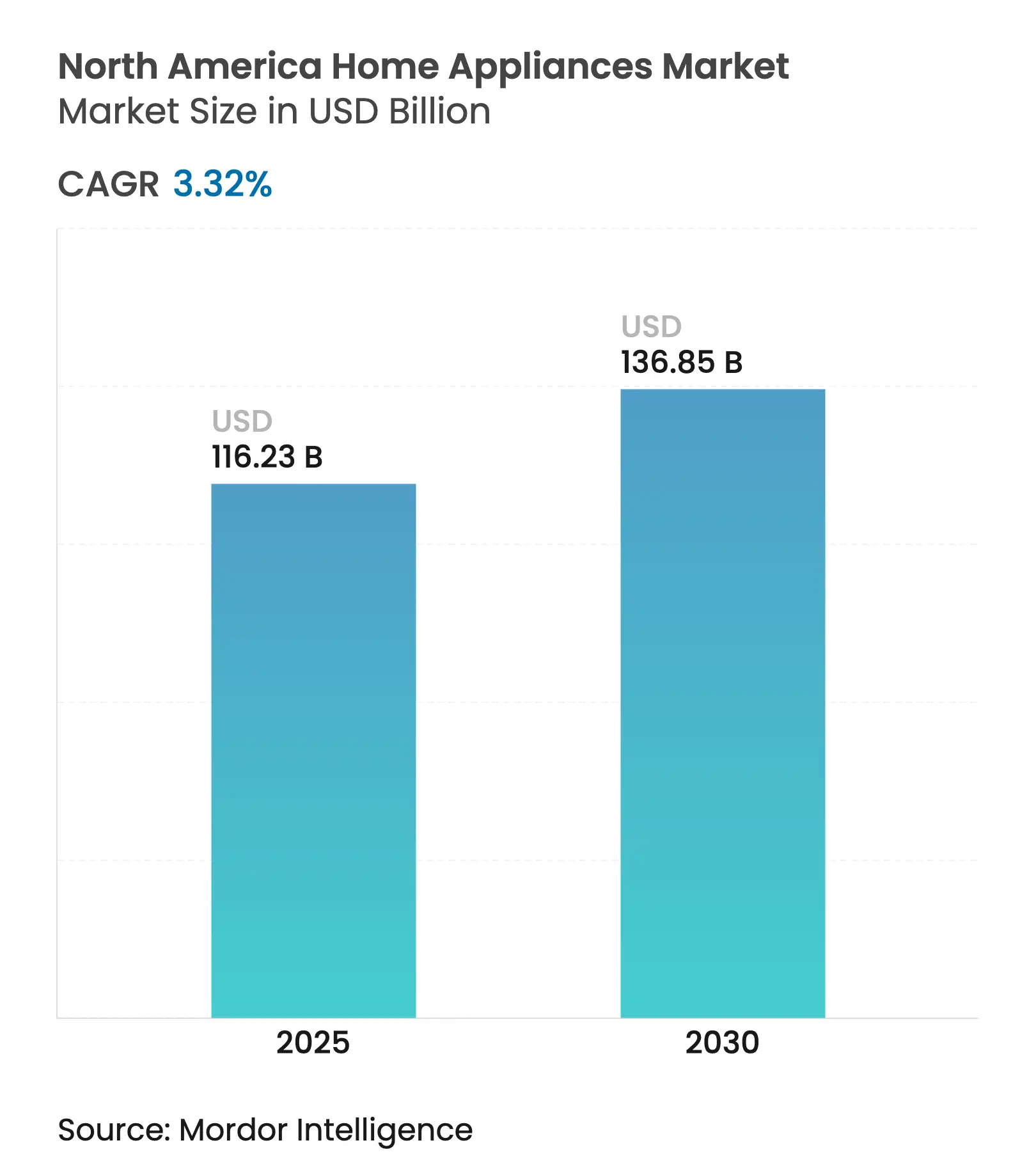

| Tamaño del Mercado (2025) | 116.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 136.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos en América del Norte por ���ϲ�����

El tamaño del mercado de electrodomésticos en América del Norte alcanzó los USD 116,23 mil millones en 2025 y se proyecta que avance hasta USD 136,85 mil millones para 2030, lo que refleja una CAGR del 3,32% durante el período de pronóstico. La conectividad del hogar inteligente, la expansión del comercio electrónico y los mandatos de eficiencia energética continúan generando nuevas fuentes de ingresos que moderan la madurez de la demanda de reemplazo tradicional en el mercado de electrodomésticos en América del Norte. Los fabricantes están redirigiendo capital hacia plataformas compatibles con Matter, compresores de bomba de calor y tecnologías de inducción para cumplir con los plazos regulatorios y obtener incentivos de las empresas de servicios públicos. Las inversiones de deslocalización cercana en ��é�澱����, combinadas con el aumento de las barreras arancelarias sobre las importaciones asiáticas, están reestructurando las bases de costos regionales, mientras que la escasez de semiconductores y la volatilidad del flete aún pesan sobre los plazos de entrega. Por lo tanto, la dinámica competitiva se concentra en torno a los actores establecidos capaces de financiar I+D, gestionar el cumplimiento normativo y mantener modelos de servicio omnicanal en el mercado de electrodomésticos en América del Norte.

Conclusiones Clave del Informe

- Por tipo de producto, los refrigeradores lideraron con el 25,34% de la participación del mercado de electrodomésticos en América del Norte en 2024; se prevé que las lavadoras crezcan a una CAGR del 4,12% hasta 2030.

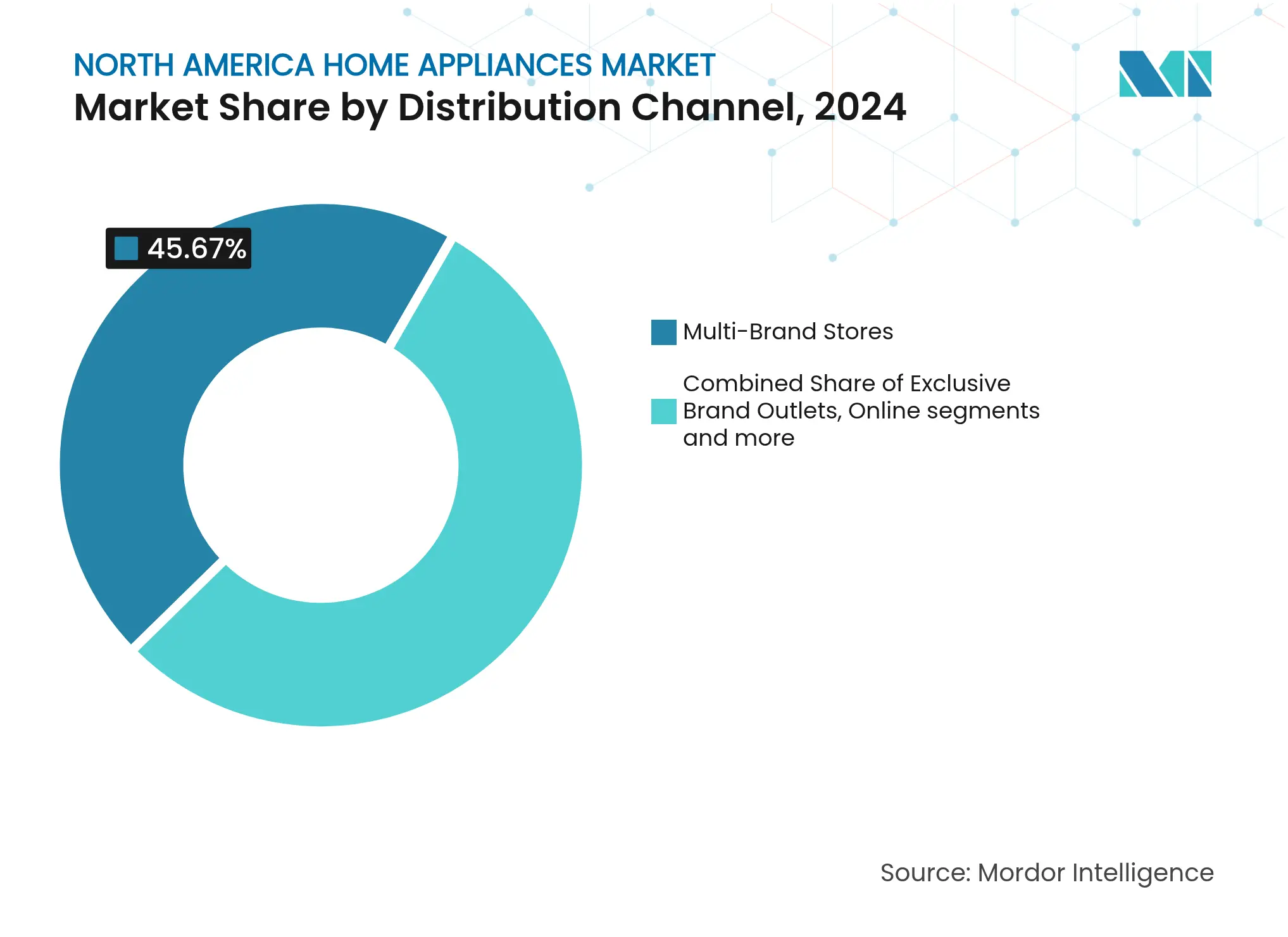

- Por canal de distribución, las tiendas multimarca mantuvieron el 45,67% del tamaño del mercado de electrodomésticos en América del Norte en 2024, mientras que las plataformas en línea registraron la CAGR proyectada más alta del 4,61% hasta 2030.

- Por geografía, Estados Unidos representó el 77,12% del tamaño del mercado de electrodomésticos en América del Norte en 2024, pero se prevé que ��é�澱���� se expanda a una CAGR del 4,82% hasta 2030.

Tendencias e Información del Mercado de Electrodomésticos en América del Norte

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración del hogar inteligente e integración de IoT | +0.8% | América del Norte, más fuerte en los mercados urbanos de EE. UU. | Mediano plazo (2-4 años) |

| Regulaciones de eficiencia energética e incentivos ENERGY STAR | +0.6% | Estados Unidos y �䲹�Բ���á, con efecto secundario en ��é�澱���� | Largo plazo (≥ 4 años) |

| Auge de la remodelación residencial post-COVID | +0.5% | América del Norte, concentrado en los mercados suburbanos de EE. UU. | Corto plazo (≤ 2 años) |

| Expansión del canal de comercio electrónico e innovación en la última milla | +0.4% | América del Norte, mayor crecimiento en �䲹�Բ���á y ��é�澱���� | Mediano plazo (2-4 años) |

| Mandatos estatales de electrodomésticos con bomba de calor | +0.3% | Costa Oeste y estados del Noreste de EE. UU. | Largo plazo (≥ 4 años) |

| Reembolsos de reemplazo para hogares de bajos ingresos financiados por empresas de servicios públicos | +0.2% | Estados Unidos, enfocado en comunidades de bajos ingresos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Penetración del Hogar Inteligente e Integración de IoT

La adopción de dispositivos conectados se está ampliando más allá de los primeros adoptantes a medida que los estándares de interoperabilidad se estabilizan y la complejidad de instalación disminuye. En 2024, BSH presentó el primer refrigerador de puerta francesa habilitado para Matter disponible para el consumidor, lo que señala un cambio de posicionar el IoT como un complemento premium hacia la incorporación de conectividad en los modelos convencionales[1]BSH, "Bosch Home Appliances Announces Distribution Partnership with The Home Depot," BSH-Group News, bsh-group.com. Las asociaciones que vinculan a los fabricantes de equipos originales de electrodomésticos con las principales plataformas de automatización ahora admiten procesos de incorporación que toman minutos en lugar de horas, lo que eleva las tasas de conversión en el mercado de electrodomésticos en América del Norte. LG y Samsung están poniendo igual énfasis en las actualizaciones de software y las renovaciones de hardware, convirtiendo las actualizaciones inalámbricas en una herramienta de participación posventa que puede prolongar el valor de vida del cliente. Como resultado, las funciones listas para la red se están convirtiendo en requisitos básicos incluso en los segmentos de precio medio del mercado de electrodomésticos en América del Norte. Las empresas que carecen de experiencia nativa en software enfrentan costos de integración crecientes o deben depender de soluciones de marca blanca que erosionan la diferenciación de marca.

Regulaciones de Eficiencia Energética e Incentivos ENERGY STAR

Los estándares del Departamento de Energía vigentes desde 2024 restringen el consumo permitido de kilovatios-hora en todas las categorías principales, lo que obliga a un mayor gasto en I+D en compresores de velocidad variable, bobinas de inducción y secadoras de bomba de calor[2]Departamento de Energía de EE. UU., "Programa de Estándares para Electrodomésticos y Equipos," Eficiencia Energética y Energía Renovable, energy.gov. El marco paralelo de �䲹�Բ���á crea beneficios de armonización para los fabricantes que operan cadenas de suministro regionales integradas, mientras que las normas preliminares de ��é�澱���� presagian una convergencia continental. Por el lado de la demanda, los reembolsos de la Ley de Reducción de la Inflación proporcionan hasta USD 840 para secadoras eléctricas calificadas, impulsando a los hogares hacia modelos eficientes y aumentando el valor unitario en el mercado de electrodomésticos en América del Norte. Sin embargo, la administración fragmentada a nivel estatal produce un aumento de ventas desigual, lo que requiere una planificación de canales detallada. Las marcas más pequeñas tienen dificultades para recuperar los gastos de certificación, lo que amplía las ventajas de escala para los actores establecidos ya activos en la industria de electrodomésticos en América del Norte.

Auge de la Remodelación Residencial Post-COVID

La elevada actividad de renovación de cocinas y baños, impulsada por los estilos de vida de trabajo híbrido, sigue por encima de los promedios previos a la pandemia, incluso cuando las tasas hipotecarias frenan los gastos discrecionales. Las cocinas de grado profesional, los refrigeradores de columna y los lavavajillas de doble cajón capturan el potencial alcista a medida que los propietarios convierten la cocina diaria en una actividad experiencial. La demanda está geográficamente sesgada hacia los códigos postales suburbanos de altos ingresos, creando bolsas de crecimiento premium dentro del mercado de electrodomésticos en América del Norte en general. Los prolongados retrasos de los contratistas extienden los plazos de entrega de electrodomésticos, lo que obliga a los minoristas a perfeccionar la previsión de inventario y la logística de cross-docking. Aunque el impulso de la remodelación se está normalizando, la base instalada de hogares recientemente renovados consolida precios de venta promedio más altos y una mayor penetración de centros inteligentes integrados hasta 2030.

Expansión del Canal de Comercio Electrónico e Innovación en la Última Milla

La penetración en línea está aumentando a medida que los servicios de entrega especializada, recogida de electrodomésticos usados e instalación en el mismo día mitigan la complejidad de mover electrodomésticos de 136 kilogramos. La incorporación de Bosch en HomeDepot.com en febrero de 2025 ilustra cómo las marcas premium aprovechan la infraestructura de socios omnicanal para llegar a los consumidores que prefieren hacerlo ellos mismos sin sacrificar la calidad del servicio[3]BSH, "Bosch Home Appliances Announces Distribution Partnership with The Home Depot," BSH-Group News, bsh-group.com. Los reacondicionadores con descuento como QG Appliances 4 Less utilizan devoluciones certificadas por fábrica para dirigirse a compradores orientados al valor, abriendo nuevos subsegmentos dentro del mercado de electrodomésticos en América del Norte. Los planificadores de cocinas con realidad aumentada y los configuradores de productos basados en IA ahora replican la consulta en tienda en línea, aumentando la conversión digital. Las ganancias de participación resultantes desafían a los salones multimarca a diferenciarse con merchandising experiencial y recogida en tienda el mismo día.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de suministro de semiconductores y logística | -0.7% | América del Norte, más fuerte en la manufactura de EE. UU. | Corto plazo (≤ 2 años) |

| Sensibilidad al precio del consumidor impulsada por la inflación | -0.5% | América del Norte, concentrado en los segmentos de ingresos medios | Mediano plazo (2-4 años) |

| Costos de cumplimiento por eliminación de PFAS y refrigerantes | -0.3% | Estados Unidos y �䲹�Բ���á | Largo plazo (≥ 4 años) |

| La disminución de la movilidad residencial frena los ciclos de reemplazo | -0.2% | Mercados suburbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Restricciones de Suministro de Semiconductores y Logística

El mercado de electrodomésticos en América del Norte continúa enfrentando desafíos debido a la persistente escasez de chips, que está impulsando rediseños en torno a los microcontroladores disponibles. Esta situación está aumentando los costos de la lista de materiales y elevando los riesgos de control de calidad. Además, la congestión portuaria y los aumentos arancelarios están incrementando las tarifas de flete entrante, presionando aún más a los fabricantes para localizar la producción. La planta de refrigeración de USD 238 millones de BSH en Monterrey destaca la creciente tendencia de deslocalización cercana para reducir los plazos de entrega y mitigar los riesgos de envío transpacífico. Sin embargo, las inversiones en capacidad en nuevas instalaciones requieren un período de recuperación de varios años, lo que limita los beneficios inmediatos. Los fabricantes de equipos originales que no logran asegurar opciones de doble abastecimiento para los componentes corren el riesgo de perder espacio en los estantes frente a competidores que aprovechan contratos de compra anticipada para garantizar la estabilidad de la cadena de suministro.

Sensibilidad al Precio del Consumidor Impulsada por la Inflación

Entre 2023 y 2025, se proyecta que los precios de venta promedio aumenten un 11%, impulsados por los mayores costos de materiales, flete y mano de obra trasladados a los precios minoristas. Esta tendencia está llevando a los hogares de ingresos medios a retrasar los reemplazos o a optar por unidades reacondicionadas, lo que desvía volúmenes de las ventas de unidades nuevas y comprime los márgenes brutos en el mercado de electrodomésticos en América del Norte. La expansión del canal de reacondicionados está ejerciendo presión a la baja sobre la rentabilidad. Las promociones de financiamiento y los lanzamientos de productos de gama de entrada están mitigando la erosión de la demanda, pero pueden diluir el valor de marca premium. Si el crecimiento del ingreso disponible sigue siendo lento, la elasticidad de precios podría intensificarse, obligando a los fabricantes a ajustar estratégicamente sus carteras para mantener la rentabilidad. Equilibrar la asequibilidad y el posicionamiento de marca será fundamental para mantener la competitividad en el mercado.

Análisis de Segmentos

Por Tipo de Producto: Los Electrodomésticos Principales Impulsan la Base del Mercado

Los refrigeradores mantuvieron la participación líder del 25,34% en el mercado de electrodomésticos en América del Norte en 2024, respaldados por su condición de producto esencial, sus grandes capacidades en pies cúbicos y la premiumización a través de algoritmos de enfriamiento inteligente. Las lavadoras registraron la perspectiva de CAGR más alta del 4,12%, impulsadas por las combinaciones de secadoras de bomba de calor y la detección de carga habilitada por IA que optimiza el uso de agua y energía, aprovechando así los reembolsos de las empresas de servicios públicos para desbloquear actualizaciones incrementales. El cambio a las placas de cocción de inducción es igualmente notable, ya que las prohibiciones de gas estatales llevan a los constructores hacia especificaciones eléctricas, enriqueciendo el valor promedio de transacción dentro del tamaño del mercado de electrodomésticos en América del Norte para los electrodomésticos de cocina. Los aires acondicionados enfrentan el doble desafío de las transiciones de refrigerantes y la volatilidad de la demanda estacional, aunque la adopción de la tecnología de inversor estabiliza los márgenes. Los lavavajillas y los hornos se benefician de la sostenida remodelación residencial y las tendencias de cocina en casa tipo restaurante, aunque persisten los plazos de entrega prolongados debido a la asignación de semiconductores. En todas las categorías, las actualizaciones de firmware de IoT extienden la vida funcional, pero también elevan las expectativas de soporte de software continuo, una obligación que favorece a los actores de escala con equipos digitales dedicados. La integración continua de la compatibilidad con asistentes de voz incorpora aún más los electrodomésticos en ecosistemas de hogar inteligente más amplios, un vínculo que puede estimular las ventas de accesorios auxiliares.

Los consumidores evalúan cada vez más el costo total de propiedad, combinando el ahorro de energía, las alertas de mantenimiento y las posibles primas de reventa al seleccionar electrodomésticos principales en el mercado de electrodomésticos en América del Norte. En consecuencia, el gasto en I+D se inclina hacia las matrices de sensores y la inferencia en el dispositivo mediante aprendizaje automático que calibra los ciclos de forma dinámica, mientras que la innovación de hardware, como los compresores de capacidad variable, mantiene un progreso constante pero incremental.

Por Canal de Distribución: El Crecimiento en Línea Desafía al Comercio Minorista Tradicional

Los salones multimarca representaron el 45,67% del tamaño del mercado de electrodomésticos en América del Norte en 2024, gracias a sus exhibiciones comparativas de productos, mostradores de financiamiento y equipos de instalación establecidos. Sin embargo, los canales en línea registran una CAGR del 4,61% a medida que los proveedores de logística perfeccionan la entrega especializada que incluye la recogida de electrodomésticos usados y la conexión el mismo día, eliminando las barreras históricas en el mercado de electrodomésticos en América del Norte. Los consumidores aprovechan los configuradores en 3D, las superposiciones de realidad aumentada y los agentes de chat con IA para finalizar compras complejas sin visitar la tienda, reduciendo la fricción en las transacciones. Los operadores de comercio electrónico puros se asocian con técnicos de servicio regionales para cumplir con las obligaciones de garantía, difuminando la brecha de servicio histórica entre los canales digitales y físicos.

Las boutiques de marca exclusiva preservan un mayor margen bruto, especialmente para las marcas de lujo donde la consulta personalizada justifica los salones solo con cita previa, mientras que los canales de venta directa a constructores aseguran grandes pedidos por lotes vinculados a desarrollos residenciales. Los clubes de almacén mantienen relevancia competitiva a través de precios de compra al por mayor, aunque su limitada amplitud de referencias restringe el surtido premium. Mientras tanto, los reacondicionadores con descuento inyectan transparencia de precios, impulsando a los minoristas de línea completa a introducir secciones de productos usados certificados para proteger su participación dentro del mercado de electrodomésticos en América del Norte.

Análisis Geográfico

Estados Unidos retuvo el 77,12% del valor regional en 2024, anclando el mercado de electrodomésticos en América del Norte con bases instaladas profundas, redes de servicio maduras y una sólida adopción del hogar inteligente. Los incentivos para bombas de calor bajo la Ley de Reducción de la Inflación elevan la adopción de la electrificación, mientras que las regulaciones de salida del gas en California y Nueva York impulsan la demanda de cocinas de inducción. Sin embargo, la menor movilidad residencial reduce la frecuencia de reemplazo de conjuntos completos, lo que obliga a las marcas a centrarse en campañas de venta adicional basadas en características en lugar de la expansión de volumen.

��é�澱���� ofrece la CAGR más rápida del 4,82% hasta 2030, impulsada por el aumento de los ingresos de la clase media, la urbanización y la construcción residencial continua que adopta diseños modernos de cocina. La planta de Monterrey de BSH subraya la confianza de los inversores en la demanda local y el potencial de exportación regional, reduciendo los plazos de entrega y la exposición arancelaria para el mercado de electrodomésticos en América del Norte en general. La mejora de la confiabilidad de la red eléctrica y el acceso al crédito aceleran la penetración de productos de alto consumo energético como los aires acondicionados y las secadoras eléctricas.

�䲹�Բ���á exhibe un crecimiento constante que refleja las tendencias de EE. UU., aunque una población más pequeña limita los ingresos absolutos a pesar de una densidad de unidades per cápita similar. La simetría de la política de eficiencia energética con Estados Unidos permite la uniformidad de plataformas, reduciendo la proliferación de referencias. El posicionamiento premium gana terreno a través del marketing centrado en el diseño, ejemplificado por la asociación de Monogram con la diseñadora Lauren Kyle McDavid, que apunta a proyectos de renovación en núcleos urbanos prósperos[4]Monogram, "Monogram Luxury Appliances Launches Partnership with Celebrity Designer Lauren Kyle McDavid," Newswire, newswire.ca. Las cargas de calefacción en climas fríos continúan dando forma a la demanda de secadoras de alta eficiencia y cocinas de doble combustible, lo que requiere adaptaciones modestas de productos incluso dentro de marcos regulatorios compartidos.

Panorama Competitivo

La competencia sigue siendo moderada pero se intensifica a medida que Whirlpool, GE Appliances, LG y Samsung despliegan integración vertical, diferenciación de IoT y deslocalización cercana para retener participación dentro del mercado de electrodomésticos en América del Norte. La adopción temprana de Matter por parte de BSH establece un liderazgo en interoperabilidad, mientras que GE Appliances vincula las unidades principales a los paneles inteligentes de ABB para ofrecer paneles de control de energía doméstica unificados. Estas iniciativas vinculan los electrodomésticos a ecosistemas de electrificación residencial más amplios, aumentando los costos de cambio.

Las ventajas de escala se manifiestan en la adquisición de componentes, el rendimiento de certificaciones y el soporte de software continuo, reforzando las barreras para las marcas más pequeñas. Sin embargo, los competidores como SharkNinja explotan el compromiso en las redes sociales y la logística directa al consumidor para crear nichos, especialmente en los electrodomésticos de encimera adyacentes al núcleo del mercado de electrodomésticos en América del Norte. La actividad de fusiones y adquisiciones estratégicas, como la adquisición por parte de NIBE del negocio de chimeneas Valor de Miles Industries, señala vías de entrada para los actores de climatización que buscan ventas cruzadas en cocinas y lavandería.

Las incertidumbres en la cadena de suministro mantienen los inventarios de repuestos ajustados; en consecuencia, las colaboraciones integradas entre fabricantes de equipos originales y minoristas enfatizan el mantenimiento predictivo y los programas de reemplazo por suscripción que fidelizan a los clientes en los ecosistemas de marca. El cumplimiento normativo en torno a los PFAS y los refrigerantes eleva los presupuestos de I+D, pero también sustenta el posicionamiento premium al permitir que las marcas comercialicen credenciales de salud y sostenibilidad. Aquellos que no puedan absorber los costos crecientes pueden salir del mercado, acelerando el impulso de consolidación en la industria de electrodomésticos en América del Norte.

Líderes de la Industria de Electrodomésticos en América del Norte

Whirlpool Corporation

Electrolux AB

Samsung Electronics

LG Electronics

GE Appliances (Haier)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Monogram electrodomésticos de lujo lanzó una colaboración de dos años con la diseñadora canadiense Lauren Kyle McDavid, estableciendo el Consejo de Diseño Monogram para co-crear contenido y experiencias en salas de exposición. La asociación apunta a clientes de renovación prósperos que valoran la estética y la consulta personalizada, reforzando el posicionamiento premium de Monogram en un mercado donde la diferenciación de diseño genera márgenes más altos. Ampliar la narrativa de marca a través de embajadores de diseño ayuda a Monogram a defender su participación frente a las importaciones de lujo europeas en �䲹�Բ���á y determinadas áreas metropolitanas de EE. UU.

- Marzo de 2025: Midea Group confirmó planes para abrir un centro de I+D en Dallas durante el tercer trimestre de 2025, su primer centro de innovación dedicado en Estados Unidos. La instalación adaptará las plataformas de refrigeración y lavandería a los estándares de eficiencia de América del Norte y las preferencias de los consumidores, acortando los ciclos de desarrollo de productos que anteriormente dependían de laboratorios con sede en China. Se espera que la capacidad de ingeniería localizada acelere la penetración de Midea en los segmentos de nivel medio, intensificando la competencia de precios para las marcas establecidas.

- Febrero de 2025: Bosch Home Appliances inició una asociación de distribución a nivel nacional con The Home Depot, añadiendo instantáneamente más de 2.300 puntos de venta físicos y HomeDepot.com a su red de ventas en EE. UU. La alianza combina la línea premium de Bosch con los servicios de entrega e instalación especializados de Home Depot, mejorando el acceso del consumidor y apoyando el impulso del minorista hacia categorías de mayor margen. Se espera que una mayor visibilidad en las salas de exposición eleve la participación de Bosch en lavavajillas empotrados y placas de cocción de inducción en el mercado de electrodomésticos en América del Norte.

- Febrero de 2025: GE Appliances estableció una alianza estratégica con ABB para integrar los paneles inteligentes ReliaHome en la plataforma EcoBalance, permitiendo a los propietarios gestionar paneles solares, cargadores de vehículos eléctricos y electrodomésticos principales desde una sola aplicación. Al vincular productos de alto consumo como lavadoras y cocinas de inducción a paneles de control de energía dinámicos, GE se posiciona para capturar valor de los programas de respuesta a la demanda de las empresas de servicios públicos que se están expandiendo en todo Estados Unidos. La colaboración fortalece la diferenciación de GE en un momento en que los incentivos de electrificación están impulsando la convergencia entre electrodomésticos y climatización.

Alcance del Informe del Mercado de Electrodomésticos en América del Norte

Un dispositivo que ayuda con las tareas del hogar como cocinar, limpiar y conservar alimentos se denomina electrodoméstico, también conocido como aparato doméstico, aparato eléctrico o electrodoméstico del hogar. El informe contiene un análisis de antecedentes completo del mercado de electrodomésticos en América del Norte, que incluye una evaluación de las asociaciones de la industria, la economía en general y las tendencias emergentes del mercado por segmento. Además, el informe cubre los cambios significativos en la dinámica del mercado y el panorama general del mercado. El mercado de electrodomésticos en América del Norte está segmentado por electrodomésticos principales, que incluyen refrigeradores, congeladores, lavavajillas, lavadoras, cocinas y hornos; por pequeños electrodomésticos, que incluyen aspiradoras, pequeños electrodomésticos de cocina, cortadoras de cabello, planchas, tostadoras, parrillas y asadores, y secadoras de cabello; y por canal de distribución, que incluye supermercados/hipermercados, tiendas especializadas y tiendas de comercio electrónico. El informe ofrece valores de tamaño de mercado y pronóstico para el mercado de electrodomésticos en América del Norte en USD para los segmentos anteriores.

| Electrodomésticos Principales | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (Incl. Combinados y Microondas) | |

| Aires Acondicionados | |

| Otros Electrodomésticos Principales | |

| Pequeños Electrodomésticos | Cafeteras |

| Procesadores de Alimentos | |

| Parrillas y Asadores | |

| Hervidores Eléctricos | |

| Licuadoras y Exprimidoras | |

| Freidoras de Aire | |

| Aspiradoras | |

| Arroceras Eléctricas | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Pequeños Electrodomésticos |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tipo de Producto | Electrodomésticos Principales | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (Incl. Combinados y Microondas) | ||

| Aires Acondicionados | ||

| Otros Electrodomésticos Principales | ||

| Pequeños Electrodomésticos | Cafeteras | |

| Procesadores de Alimentos | ||

| Parrillas y Asadores | ||

| Hervidores Eléctricos | ||

| Licuadoras y Exprimidoras | ||

| Freidoras de Aire | ||

| Aspiradoras | ||

| Arroceras Eléctricas | ||

| Tostadoras | ||

| Hornos de Encimera | ||

| Otros Pequeños Electrodomésticos | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de electrodomésticos en América del Norte en 2025?

El tamaño del mercado de electrodomésticos en América del Norte asciende a USD 116,23 mil millones en 2025.

¿Qué categoría de producto lidera las ventas en América del Norte?

Los refrigeradores ocupan la posición principal, representando el 25,34% de la participación del mercado de electrodomésticos en América del Norte en 2024.

¿Cuál es la región de más rápido crecimiento en América del Norte para la demanda de electrodomésticos?

��é�澱���� muestra el mayor crecimiento, avanzando a una CAGR del 4,82% hasta 2030 a medida que los ingresos de la clase media y la producción deslocalizada cercana se expanden.

¿Con qué rapidez están creciendo los canales en línea para la compra de electrodomésticos?

Se prevé que las plataformas en línea crezcan a una CAGR del 4,61%, superando al comercio minorista tradicional gracias a la mejora de la entrega especializada y las herramientas de consulta virtual.

¿Qué regulaciones afectan más al diseño de electrodomésticos en América del Norte?

Los estándares de eficiencia actualizados del Departamento de Energía y los mandatos estatales de salida del gas impulsan la inversión en cocinas de inducción, secadoras de bomba de calor y refrigerantes de bajo potencial de calentamiento global.

¿Qué tendencia tecnológica diferencia más a las marcas líderes?

La interoperabilidad del hogar inteligente habilitada para Matter está emergiendo como el principal vector de diferenciación, permitiendo el control unificado de diversos dispositivos conectados.

Última actualización de la página el: