Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cosméuticos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 20.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosméuticos de América del Norte por ���ϲ�����

Descripción General del Mercado

El tamaño del mercado de cosméuticos de América del Norte fue valorado en USD 20,02 mil millones en 2025 y se estima que crecerá desde USD 21,17 mil millones en 2026 hasta alcanzar USD 27,99 mil millones en 2031, a una CAGR del 5,74% durante el período de pronóstico (2026-2031). Este segmento de mercado integra la eficacia farmacéutica con aplicaciones cosméticas a través de ingredientes bioactivos avanzados y tecnologías de formulación para satisfacer los requisitos de los consumidores en Estados Unidos, �䲹�Բ���á y ��é�澱����. La expansión del mercado se atribuye principalmente a la creciente preferencia de los consumidores por productos con validación clínica dirigidos a preocupaciones relacionadas con el envejecimiento, manteniendo al mismo tiempo la adhesión a los protocolos regulatorios de seguridad. Otros factores clave que impulsan la expansión del mercado incluyen la Ley de Modernización de la Regulación de Cosméticos (MoCRA) de la FDA, que ha reforzado los requisitos de cumplimiento de la industria y ha beneficiado a las empresas con sistemas de gestión de calidad establecidos.

Conclusiones Clave del Informe

- Por tipo de producto, el cuidado de la piel representó el 55,92% de la participación del mercado de cosméuticos de América del Norte en 2025; se proyecta que el cuidado de los labios registre la CAGR más rápida del 8,31% hasta 2031.

- Por categoría, los productos convencionales mantuvieron el 71,65% de los ingresos en 2025, mientras que las líneas naturales/orgánicas están en camino de alcanzar una CAGR del 7,78% hasta 2031.

- Por usuario final, las mujeres representaron el 69,72% del tamaño del mercado de cosméuticos de América del Norte en 2025; el segmento masculino se está expandiendo a una CAGR del 7,05%.

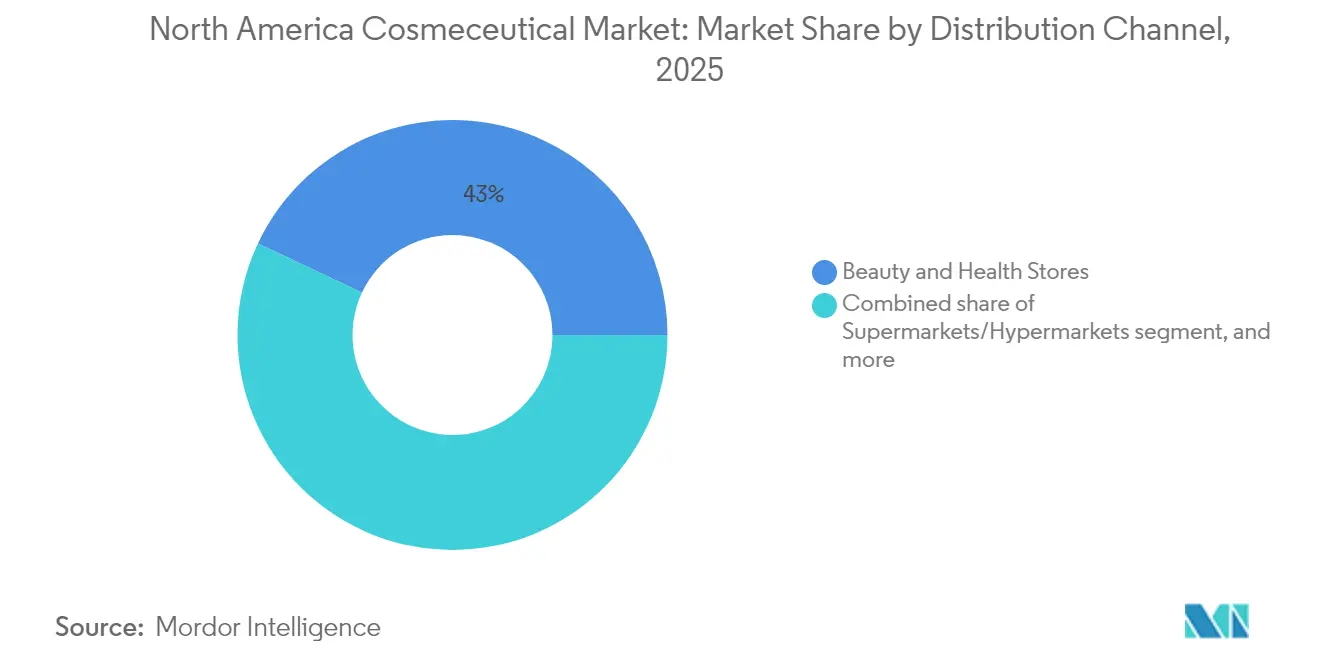

- Por canal de distribución, las tiendas de belleza y salud lideraron con una participación de ingresos del 43,01% en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 7,08%.

- Por geografía, Estados Unidos dominó con una participación de mercado del 82,55% en 2025; ��é�澱���� está proyectado para registrar una CAGR del 7,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cosméuticos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soluciones antienvejecimiento y de reparación de la piel en los mercados globales | +1.2% | América del Norte, con el mayor crecimiento en las áreas metropolitanas de Estados Unidos | Mediano plazo (2-4 años) |

| Innovación en el desarrollo de ingredientes bioactivos y tecnologías avanzadas de formulación | +0.9% | América del Norte, con concentración de investigación y desarrollo en Estados Unidos y �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Mayor enfoque en el cuidado preventivo de la piel a través de avances científicos | +0.8% | América del Norte y efectos secundarios en Europa | Mediano plazo (2-4 años) |

| Impacto significativo de las redes sociales en la selección de productos de belleza a nivel mundial | +0.7% | América del Norte, con mayor penetración en Estados Unidos | Corto plazo (≤ 2 años) |

| Preferencia del consumidor por productos con validación clínica y soluciones basadas en investigación | +0.6% | América del Norte, particularmente los segmentos premium de Estados Unidos | Mediano plazo (2-4 años) |

| Creciente adopción de formulaciones naturales y de etiqueta limpia en los mercados | +0.5% | América del Norte y Europa, con ��é�澱���� mostrando una adopción acelerada | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de soluciones antienvejecimiento y de reparación de la piel en los mercados globales

El segmento de cosméuticos antienvejecimiento está creciendo rápidamente debido a los cambios demográficos y los avances en las formulaciones de péptidos y retinoides. La integración de la nanotecnología con ingredientes activos mejora la estabilidad y biodisponibilidad de los péptidos, superando las limitaciones previas de formulación. En la Conferencia SCALE de 2024, las marcas Clinique y La Mer de Estée Lauder presentaron compuestos de origen marino que proporcionan beneficios antienvejecimiento similares al retinol sin causar inflamación. En abril de 2025, Promura GmbH invirtió USD 3 millones en Sirona Biochem a través de obligaciones convertibles no garantizadas para avanzar en la investigación, el desarrollo y la comercialización de productos para el cuidado de la piel antienvejecimiento, específicamente TFC-1326. Este desarrollo tiene particular importancia en los mercados norteamericanos, donde las poblaciones envejecidas tienen mayores ingresos disponibles y demuestran mayor interés en productos para el cuidado de la piel con respaldo científico.

Innovación en el desarrollo de ingredientes bioactivos y tecnologías avanzadas de formulación

La integración de la biotecnología en las formulaciones cosméuticas ha avanzado a través de sistemas de administración mejorados y compuestos bioactivos de fuentes sostenibles. La aplicación de la nanotecnología permite una mejor penetración de ingredientes inestables, como la vitamina C y los retinoides, mientras que los portadores lipídicos nanoestructurados mejoran la efectividad del producto y la experiencia del usuario. Los metabolitos de origen vegetal, incluidos los flavonoides, los ácidos fenólicos y los terpenoides, se utilizan cada vez más por sus propiedades antioxidantes y fotoprotectoras. La adopción de Solventes Eutécticos Profundos Naturales (NaDES) en los métodos de extracción ha mejorado la estabilidad y bioactividad de estos compuestos. Pierre Fabre demuestra esta transición de la industria con su objetivo de alcanzar el 90% de ingredientes de origen natural para finales de 2025, respaldado por más de 1.000 estudios clínicos anuales en seis centros de investigación [1]Fuente: Pierre-Fabre, "Cifras de I+D en Dermo-Cosmética", www.pierre-fabre.com. Las empresas que invierten en el desarrollo de sistemas de administración y compuestos bioactivos propietarios obtienen ventajas competitivas en el mercado.

Mayor enfoque en el cuidado preventivo de la piel a través de avances científicos

El cambio del cuidado reactivo al preventivo de la piel ha aumentado la adopción de cosméuticos que ofrecen protección comprobada contra el daño ambiental y el envejecimiento prematuro. Las formulaciones modernas de protector solar proporcionan protección integral contra la radiación UVA, UVB y la luz visible a través de filtros avanzados como el metoxipropilaminociclohexenilideno etoxietilcianoacetato (MCE) y el fenileno bis-difeniltriazina (TriAsorB). Los compuestos fotoprotectores naturales, incluidos los aminoácidos tipo micosporina (MAA) y los flavonoides, se están convirtiendo en alternativas viables a los filtros UV sintéticos, cumpliendo tanto los requisitos de rendimiento como los estándares ambientales. Según el análisis de 2024 del Grupo de Trabajo Ambiental, solo el 25% de 1.700 productos con FPS cumplen los estándares de seguridad y eficacia, creando oportunidades de mercado para productos con validación científica [2]Grupo de Trabajo Ambiental, "Guía de Protectores Solares - Evaluada por Científicos", www.ewg.org . El dióxido de titanio y el óxido de zinc siguen siendo reconocidos por la FDA como Generalmente Seguros y Eficaces (GRASE), mientras que los avances en la tecnología de nanopartículas abordan las preocupaciones de los consumidores sobre el tamaño de las partículas y la actividad fotocatalítica. Este enfoque preventivo atrae particularmente a los consumidores más jóvenes que priorizan la salud de la piel a largo plazo sobre los tratamientos correctivos.

Impacto significativo de las redes sociales en la selección de productos de belleza a nivel mundial

Las plataformas digitales han transformado la forma en que los consumidores descubren y adquieren cosméuticos. Según datos de Google, el retinol y los retinoides siguen siendo los ingredientes cosméuticos más buscados, con aproximadamente 49.500 búsquedas en 2024. Las plataformas de redes sociales han aumentado el conocimiento de los consumidores sobre los ingredientes, lo que ha generado una mayor demanda de formulaciones transparentes y afirmaciones de eficacia basadas en evidencia. El contenido en redes sociales de influenciadores de belleza y dermatólogos ha influido en las preferencias de ingredientes, particularmente para el ácido hialurónico, la niacinamida y los complejos de péptidos. Este panorama digital presenta oportunidades y desafíos para las marcas, ya que las redes sociales pueden difundir rápidamente tanto reseñas positivas como negativas de productos, haciendo que el control de calidad sólido y la validación científica sean esenciales para el éxito en el mercado. El ritmo acelerado de las tendencias en redes sociales también ha acortado los ciclos de desarrollo de productos, beneficiando a las empresas que pueden formular nuevos productos rápidamente.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos asociados con los procesos de investigación, pruebas y desarrollo de productos | -0.8% | Región, con mayor impacto en las empresas más pequeñas | Largo plazo (≥ 4 años) |

| Estrictas directrices regulatorias para la seguridad de los productos y las aprobaciones de mercado | -0.6% | América del Norte, particularmente Estados Unidos bajo la implementación de MoCRA | Mediano plazo (2-4 años) |

| Riesgo de efectos adversos y posibles retiros de productos del mercado | -0.4% | Región, con mayor escrutinio en Estados Unidos | Corto plazo (≤ 2 años) |

| Intensa competencia de marcas establecidas de cosméticos convencionales y cuidado personal | -0.5% | América del Norte, particularmente en los segmentos de mercado masivo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos costos asociados con los procesos de investigación, pruebas y desarrollo de productos

A medida que aumentan las demandas de inversión para el desarrollo de cosméuticos, los nuevos participantes enfrentan barreras formidables, mientras que las empresas establecidas con sólidas infraestructuras de investigación y desarrollo consolidan su dominio. Los estándares regulatorios, particularmente en materia de seguridad, eficacia y etiquetado, especialmente para productos que bordean las afirmaciones farmacéuticas, intensifican estos desafíos. En Estados Unidos, la FDA supervisa la seguridad cosmética bajo la Ley Federal de Alimentos, Medicamentos y Cosméticos. Movimientos recientes, como la Ley de Modernización de la Regulación de Cosméticos (MoCRA), apuntan a una tendencia hacia un mayor escrutinio. Además, la adopción de la nanotecnología y los sistemas de administración sofisticados requiere cuantiosas inversiones en fabricación especializada y un estricto control de calidad. Estos desafíos pesan considerablemente sobre las entidades más pequeñas que carecen del respaldo de las economías de escala, lo que a menudo genera un mayor interés en fusiones y adquisiciones por parte del capital privado. Las empresas con carteras diversificadas pueden distribuir de manera más eficiente los gastos de investigación y desarrollo en varios mercados y categorías, asegurando una ventaja competitiva.

Estrictas directrices regulatorias para la seguridad de los productos y las aprobaciones de mercado

La Ley de Modernización de la Regulación de Cosméticos (MoCRA) ha reformado las regulaciones cosméticas de Estados Unidos, introduciendo requisitos de cumplimiento que impactan la competencia en América del Norte. Para diciembre de 2025, el registro de instalaciones, el listado de productos y el cumplimiento de las Buenas Prácticas de Fabricación (BPF) serán obligatorios, lo que representa un desafío para los fabricantes más pequeños sin sistemas de calidad. La sustanciación de seguridad y la notificación de eventos adversos añaden riesgos de responsabilidad, lo que podría obstaculizar la innovación en ingredientes y formulaciones. Las regulaciones específicas de cada estado añaden complejidad. Las regulaciones de Productos de Consumo Más Seguros de California y la Ley de Cosméticos Libres de Tóxicos del Estado de Washington aumentan los costos de cumplimiento. En �䲹�Բ���á, las enmiendas de 2024 requieren la divulgación de alérgenos de fragancia para concentraciones superiores al 0,01% en productos de enjuague y al 0,001% en productos de permanencia, añadiendo desafíos de etiquetado transfronterizo. Estos cambios benefician a las empresas establecidas con sistemas de cumplimiento, al tiempo que crean barreras para los nuevos participantes que carecen de experiencia y recursos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado de la Piel Impulsa la Innovación

En 2025, los productos para el cuidado de la piel tienen una participación del 55,92% del mercado cosméutico de América del Norte, manteniendo su dominio. El cuidado de los labios muestra la tasa de crecimiento más alta con una CAGR del 8,31% hasta 2031. El segmento de cuidado de la piel lidera debido a la demanda de productos antienvejecimiento, antiacné y de protección solar que ofrecen beneficios tanto cosméticos como terapéuticos. Los productos antienvejecimiento utilizan tecnología de péptidos, con acetil hexapéptido-8 y palmitoil pentapéptido-4 que reducen las arrugas y estimulan el colágeno. Los productos antiacné se centran en antimicrobianos naturales y probióticos para regular el microbioma de la piel, mientras que la protección solar combina filtros UV con antioxidantes. El crecimiento del mercado está respaldado por una demografía envejecida, con el 17,43% de la población estadounidense de 65 años o más en 2023, según datos del Banco Mundial.

Los productos para el cuidado del cabello, incluidos champús, acondicionadores y colorantes, están evolucionando a través de ingredientes bioactivos y formulaciones sostenibles. Los pigmentos naturales extraídos de neem, fenogreco y flores de hibisco proporcionan alternativas a los tintes sintéticos para el cabello. La tasa de crecimiento del 8,31% del segmento de cuidado de los labios refleja un mayor enfoque en la salud de los labios y formulaciones avanzadas con péptidos y extractos botánicos. Los cosméuticos para el cuidado bucal muestran un potencial de crecimiento, particularmente en productos para el fortalecimiento del esmalte y la salud de las encías. La integración de tecnologías farmacéuticas y cosméticas en todos los segmentos crea oportunidades para las empresas centradas en las pruebas clínicas y el desarrollo de sistemas de administración.

Por Categoría: La Aceleración Natural/Orgánica Desafía el Dominio Convencional

En 2025, las formulaciones convencionales dominan el mercado con una participación del 71,65%. Mientras tanto, las alternativas naturales y orgánicas están en auge, con una CAGR del 7,78%. Este cambio subraya una creciente preferencia de los consumidores por productos de etiqueta limpia con ingredientes transparentes. El segmento convencional mantiene su liderazgo, respaldado por cadenas de suministro establecidas, eficacia comprobada y ventajas de costo que resuenan tanto con los consumidores sensibles al precio como con los minoristas masivos. Estos factores hacen que las formulaciones convencionales sean una opción confiable para la producción y distribución a gran escala, asegurando su dominio continuo. La sólida tasa de crecimiento del segmento natural y orgánico señala un giro del mercado hacia formulaciones sostenibles, impulsado por una mayor conciencia ambiental y de salud. Esta tendencia refleja una demanda más amplia de los consumidores por productos que se alineen con valores éticos y ecológicos.

Los avances en las técnicas de extracción y estabilización han mitigado los desafíos pasados de las formulaciones naturales, particularmente en lo que respecta a la eficacia y la vida útil. Estas mejoras han permitido que los productos naturales compitan de manera más efectiva con las opciones convencionales, abordando las preocupaciones de los consumidores sobre el rendimiento y la durabilidad. Los gigantes de la industria están estableciendo ambiciosos objetivos de sostenibilidad: L'Oréal y Unilever apuntan al 100% de aceite de palma sostenible y al 90% de ingredientes de origen natural para 2025. Tales compromisos destacan el cambio de la industria hacia la integración de la sostenibilidad en las estrategias comerciales centrales. Aprovechando la tecnología de Solventes Eutécticos Profundos Naturales (NaDES), las empresas están mejorando la estabilidad y efectividad de las formulaciones naturales, manteniendo al mismo tiempo los estándares de etiqueta limpia. Si bien los productos naturales y orgánicos a menudo tienen precios premium, también prometen márgenes más altos para las empresas que pueden demostrar convincentemente sus ventajas de eficacia y sostenibilidad a los consumidores. Este precio premium refleja el valor añadido percibido por los consumidores que priorizan la salud, el impacto ambiental y la transparencia del producto.

Por Usuario Final: La Emergencia del Segmento Masculino Remodela la Dinámica del Mercado

Las consumidoras representan el 69,72% de la participación del mercado cosméutico en 2025, manteniendo su posición como el principal grupo demográfico. El segmento de consumidores masculinos exhibe la tasa de crecimiento más alta con una CAGR del 7,05%, impulsada por el cambio de actitudes culturales y una mayor conciencia del cuidado personal. Los consumidores masculinos están expandiéndose más allá de los productos básicos de higiene para adoptar rutinas integrales de cuidado de la piel, incluidos limpiadores faciales, hidratantes y productos antienvejecimiento, particularmente en los grupos de edad millennials y de la Generación Z. El mayor crecimiento en las categorías de productos masculinos proviene de las formulaciones antienvejecimiento y los tratamientos especializados que abordan preocupaciones específicas como la irritación por afeitado y los pelos encarnados.

El desarrollo de productos de género neutro presenta una oportunidad de mercado, con empresas que formulan productos que sirven a ambos grupos demográficos sin marketing específico de género. La influencia de las redes sociales y los respaldos de celebridades apoyan el crecimiento del segmento masculino al normalizar las rutinas de cuidado de la piel para hombres. Los servicios de aseo por suscripción dirigidos a consumidores masculinos, como Bart's Balm, demuestran la demanda de experiencias de productos accesibles y seleccionadas. En el segmento femenino, las consumidoras continúan impulsando el crecimiento del mercado premium a través de su inversión en rutinas de cuidado de la piel de múltiples pasos con validación clínica, que incluyen ingredientes activos avanzados y formulaciones personalizadas.

Por Canal de Distribución: La Disrupción del Comercio Electrónico Acelera la Evolución Omnicanal

Las tiendas de belleza y salud tienen una participación de mercado del 43,01% en 2025, capitalizando sus capacidades de educación sobre productos y servicios de consulta personalizada. Los canales de venta minorista en línea están creciendo a una CAGR del 7,08%, influenciados por los cambios en el comportamiento de compra pospandemia y las estrategias de marca directa al consumidor. El modelo de venta minorista tradicional sigue siendo efectivo a través de las compras experienciales y la orientación profesional, ayudando a los consumidores a tomar decisiones informadas sobre los productos cosméuticos, especialmente para artículos premium que requieren explicaciones detalladas de los ingredientes activos e instrucciones de uso.

Los supermercados/hipermercados proporcionan acceso al mercado masivo para las formulaciones convencionales, mientras que los minoristas especializados y las tiendas de marca se centran en productos premium de grado profesional. La integración de los canales en línea y fuera de línea crea experiencias de compra integrales que combinan la comodidad digital con la interacción física con el producto. El programa de fidelización de Ulta demuestra esta efectividad, generando más del 95% de las ventas a través de la participación integrada del cliente. Las innovaciones digitales, incluida la realidad aumentada y las tecnologías de prueba virtual, mejoran las experiencias de compra en línea al reducir las tasas de devolución y generar confianza en el consumidor.

Análisis Geográfico

Estados Unidos tiene una participación del 82,55% del mercado cosméutico de América del Norte en 2025. Este dominio se deriva de su sofisticada base de consumidores, su sólido marco regulatorio y la presencia de las principales empresas de belleza. El mercado se beneficia de los altos ingresos disponibles, la avanzada infraestructura sanitaria y los consumidores que priorizan las soluciones de cuidado de la piel con validación clínica. La Ley de Modernización de la Regulación de Cosméticos (MoCRA) ha mejorado los estándares de seguridad al tiempo que proporciona ventajas competitivas a las empresas con sistemas de calidad establecidos, reforzando la posición de Estados Unidos como un centro global de cosméuticos.

��é�澱���� está proyectado para liderar el grupo con una impresionante CAGR proyectada del 7,36% hasta 2031. Este auge está impulsado por una creciente clase media con mayor poder adquisitivo, una creciente conciencia de la belleza y un panorama regulatorio que se está armonizando cada vez más, allanando el camino para las marcas internacionales. Las mejoras en el marco regulatorio de COFEPRIS, que agilizan las aprobaciones de productos y garantizan el cumplimiento de los estándares internacionales, junto con una creciente sofisticación del consumidor sobre la eficacia de los ingredientes, refuerzan aún más la expansión de este mercado. Además, la creciente disponibilidad de productos premium e innovadores adaptados a las preferencias locales se espera que impulse un mayor crecimiento.

La trayectoria de crecimiento de �䲹�Բ���á se mantiene estable, en gran parte debido a su alineación con los estándares regulatorios de Estados Unidos y una inclinación del consumidor hacia los productos naturales y orgánicos. En particular, las regulaciones canadienses de 2024, que exigen la divulgación de alérgenos de fragancia, subrayan el compromiso del mercado con la transparencia y la priorización de la seguridad del consumidor. Se anticipa que este cambio regulatorio alentará a las marcas a reformular productos y adoptar prácticas de etiquetado más limpias, alineándose con las expectativas cambiantes de los consumidores. Mientras tanto, el panorama más amplio de América del Norte, que abarca el Caribe y América Central, está experimentando crecimiento, impulsado por los avances económicos y la urbanización, especialmente en el ámbito de los productos premium de cuidado personal. El aumento de los ingresos disponibles en estas regiones, junto con el mayor acceso a marcas globales, se espera que impulse aún más la expansión del mercado.

Panorama Competitivo

El mercado cosméutico de América del Norte demuestra una consolidación moderada. Las principales corporaciones multinacionales compiten con empresas emergentes de biotecnología y marcas directas al consumidor en el desarrollo de ingredientes y sistemas de administración innovadores. Empresas como L'Oréal S.A., The Estée Lauder Companies Inc., Kenvue Inc. y Procter & Gamble Company mantienen sus posiciones en el mercado a través de capacidades de investigación y desarrollo, redes de distribución globales y experiencia regulatoria, particularmente en el cumplimiento de nuevos estándares como la implementación de MoCRA.

Las marcas de biotecnología más pequeñas y los actores de venta directa al consumidor (DTC) están intensificando la competencia. Están lanzando activos con validación clínica, formatos de absorción rápida y soluciones adaptadas para pieles sensibles o propensas al acné. Estas innovaciones satisfacen la creciente demanda de los consumidores de productos para el cuidado de la piel efectivos y respaldados por la ciencia. En un mercado saturado, temas como las rutinas de microdosificación, los híbridos dermocosmético y un enfoque minimalista basado en la ciencia están ganando terreno como diferenciadores clave, ayudando a las marcas a encontrar su nicho y atraer a consumidores informados y conscientes de los ingredientes.

Las empresas se están diferenciando a través del avance tecnológico, centrándose en la nanotecnología, la personalización impulsada por inteligencia artificial y el abastecimiento sostenible de ingredientes para ganar participación de mercado. Existen oportunidades de mercado en segmentos desatendidos, incluidas las formulaciones de aseo masculino, los productos naturales de protección solar y los cosméuticos para el cuidado bucal. Los nuevos participantes en el mercado utilizan modelos de venta directa al consumidor, marketing en redes sociales y servicios de suscripción para establecer relaciones directas con los clientes fuera de los canales minoristas tradicionales. El complejo entorno regulatorio crea barreras de entrada al tiempo que beneficia a las empresas establecidas con sistemas de cumplimiento existentes, lo que indica una posible consolidación del mercado entre las empresas que carecen de experiencia regulatoria o recursos financieros adecuados.

Líderes de la Industria de Cosméuticos de América del Norte

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

Procter & Gamble Company

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Natural Skin Care, LLC lanzó Vita CE con Ácido Ferúlico, un suero antioxidante que aborda los signos del envejecimiento y mejora la salud de la piel. La formulación incluye un Transportador Transepidérmico para mejorar la absorción y eficacia de los ingredientes.

- Febrero de 2025: Colgate-Palmolive introdujo el Sistema de Prevención Activa Total Colgate, un sistema de cuidado bucal de tres productos que ayuda a los consumidores a mantener su salud bucal. El sistema combina pasta de dientes, cepillo de dientes y enjuague bucal para reducir las bacterias y prevenir problemas de salud bucal.

- Noviembre de 2024: CeraVe se expandió al mercado del cuidado del cabello con su sistema de Champú y Acondicionador Anticaspa. Los productos eliminan hasta el 100% de las escamas visibles mientras protegen la barrera del cuero cabelludo y tratan los síntomas de caspa de leve a moderada. La formulación mantiene la salud y suavidad del cabello.

- Julio de 2024: Viome ha desarrollado formulaciones personalizadas de pasta de dientes y gel para uso matutino y nocturno utilizando inteligencia artificial y análisis de datos del microbioma oral para mejorar los resultados generales de salud.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cosméticos activos de América del Norte como productos de belleza tópicos o ingeribles terminados que incorporan ingredientes biológicamente activos y se comercializan a través de canales minoristas y profesionales en los Estados Unidos, �䲹�Բ���á y ��é�澱����. Los productos incluyen cremas antienvejecimiento, sueros antioxidantes, cuidado capilar dermo-cosmético, cuidado de labios, cuidado bucal y nutricosmética ingerible que realizan afirmaciones clínicamente verificables.

Exclusión del alcance: dispositivos como rodillos faciales de uso doméstico, máscaras LED y sistemas profesionales basados en energía quedan fuera de este conjunto de valor.

Descripción general de la segmentación

- Por Tipo de Producto

- Cuidado de la Piel

- Antienvejecimiento

- ���Գپ�������é

- Protección Solar

- Otros Tipos de Cuidado de la Piel

- Cuidado del Cabello

- Champús y Acondicionadores

- Colorantes y Tintes para el Cabello

- Otros Tipos de Cuidado del Cabello

- Cuidado de los Labios

- Cuidado Bucal

- Cuidado de la Piel

- Por Categoría

- Convencional

- �����ٳܰ�����/������á�Ծ�����

- Por Usuario Final

- Masculino

- Femenino

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Belleza y Salud

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a dermatólogos, compradores minoristas, fabricantes por contrato y directores de marketing en los Estados Unidos, �䲹�Բ���á y ��é�澱����. Estas conversaciones aclaran la inflación en el costo de los ingredientes, las tasas de venta en clínicas y los próximos impactos regulatorios, que luego se utilizan para cuestionar o confirmar los hallazgos secundarios antes de que el modelo sea definitivo.

Investigación documental

Comenzamos con fuentes de acceso público como la base de datos del Programa de Registro Voluntario de Cosméticos de la FDA de EE. UU., el Sistema de Notificación de Cosméticos de Health Canada, el registro de importaciones de COFEPRIS de ��é�澱���� y los flujos comerciales de UN Comtrade. Los indicadores de gasto del consumidor se obtienen de las Encuestas de Gastos del Consumidor de la Oficina de Estadísticas Laborales (Bureau of Labor Statistics), mientras que los volúmenes de envío provienen de los códigos del Sistema Armonizado que aíslan las formulaciones cosméticas activas. El contexto adicional se recopila de revistas de dermatología y farmacología, informes de asociaciones industriales del Personal Care Products Council y archivos de noticias en Dow Jones Factiva. Algunos activos de pago, D&B Hoovers para datos financieros de empresas y Questel para tendencias de patentes, nos ayudan a evaluar la intensidad competitiva. Las fuentes enumeradas ilustran nuestros insumos documentales y no son exhaustivas.

Dimensionamiento del mercado y pronóstico

Se construye un conjunto de demanda de arriba hacia abajo a partir de los volúmenes de pacientes en clínicas dermatológicas, el gasto per cápita en cuidado de la piel premium, la participación del canal en línea, las curvas de costos de ingredientes y los hitos de cumplimiento de MoCRA, que luego se comparan con verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestral multiplicado por los envíos unitarios de los principales fabricantes por contrato. Las brechas en la cobertura de abajo hacia arriba, especialmente dentro de las marcas privadas pequeñas, se corrigen mediante interpolación utilizando promedios de datos de escáneres minoristas. Una regresión multivariante que incorpora el ingreso disponible, el crecimiento de la población de 40 años o más, el interés de búsqueda en "retinol" y la penetración del comercio electrónico produce el pronóstico 2025-2030.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por análisis de varianza frente a valores históricos de importación y señales de resultados trimestrales. Los revisores senior dan su aprobación una vez resueltas las anomalías, y los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos materiales como los plazos de implementación de MoCRA o un shock importante en el precio de algún ingrediente.

Por qué la base de referencia de productos cosméticos activos de América del Norte de Mordor genera confianza cotidiana

Las estimaciones publicadas suelen divergir porque cada empresa elige su propio corte de producto, combinación de distribución y ritmo de actualización. Cuando las definiciones cambian, también lo hacen las cifras principales.

Los principales factores de brecha aquí incluyen si se contabilizan los ingeribles, cómo se tratan los canales en línea de precio reducido, el año de conversión de moneda y si los modelos de pronóstico ajustan los costos de reformulación vinculados a MoCRA que hemos incorporado a partir de diciembre de 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 20.02 B (2025) | ���ϲ����� | |

| USD 20.04 B (2024) | Global Consultancy A | excluye la nutricosmética y aplica precios de venta promedio fijos |

| USD 17.80 B (2024) | Industry Publisher B | utiliza únicamente ingresos minoristas y proyecta el crecimiento a partir de la CAGR histórica sin superposición de costos regulatorios |

Estas comparaciones muestran que, si bien las cifras se encuentran en una banda similar, las elecciones de alcance disciplinadas de Mordor, los ajustes explícitos de costos de MoCRA y la actualización anual brindan a los tomadores de decisiones una base de referencia transparente que puede rastrearse hasta variables claras y repetirse con confianza. Los números alternativos provienen de canastas más reducidas o supuestos estáticos, lo que hace que nuestra estimación sea el punto de referencia más sólido.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de cosméuticos de América del Norte?

El mercado se sitúa en USD 21,17 mil millones en 2026 y se prevé que alcance USD 27,99 mil millones en 2031, lo que refleja una CAGR del 5,74%.

¿Qué segmento de producto genera más ingresos?

Los productos para el cuidado de la piel representan el 55,92% de los ingresos totales y siguen siendo el principal motor de crecimiento, especialmente en las líneas antienvejecimiento, antiacné y de protección solar.

¿Dónde se espera el crecimiento geográfico más rápido?

��é�澱���� lidera con una CAGR del 7,36% hasta 2031, impulsada por el aumento de los ingresos de la clase media y la simplificación de las regulaciones de COFEPRIS.

¿Cómo está influyendo la regulación en la dinámica competitiva?

La ley MoCRA de Estados Unidos introduce el registro obligatorio de instalaciones, el listado de productos y el cumplimiento de las Buenas Prácticas de Fabricación (BPF) para diciembre de 2025, favoreciendo a las empresas con sistemas de calidad establecidos.

Última actualización de la página el: