Tamaño y �ʲ����پ������貹����ó�� del Mercado de Gestión Avanzada de Heridas en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

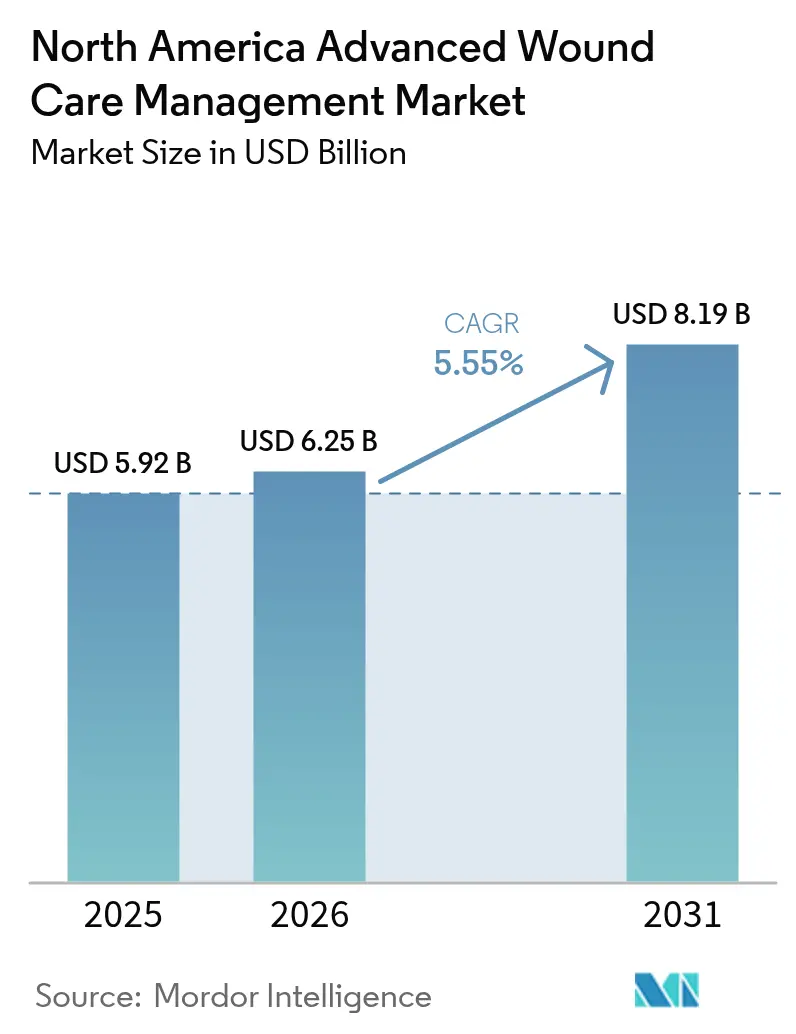

| Tamaño del mercado en el año base (2025) | 5.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Avanzada de Heridas en América del Norte por ���ϲ�����

El tamaño del mercado de gestión avanzada de heridas en América del Norte fue valorado en USD 5.920 millones en 2025 y se estima que crecerá desde USD 6.250 millones en 2026 hasta alcanzar USD 8.190 millones en 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031). Las heridas crónicas siguen siendo la mayor carga clínica por volumen, mientras que la innovación y los cambios en la prestación de atención están modificando la combinación de productos y la economía del lugar de atención en todo el mercado de gestión avanzada de heridas en América del Norte. El cuidado activo de heridas es el grupo de productos de más rápido crecimiento debido a la receptividad de los pagadores hacia los biológicos cuando el costo por herida curada mejora los costos totales del episodio. La atención está migrando de los hospitales al hogar, respaldada por el monitoreo remoto y los dispositivos portátiles aprobados para uso domiciliario en todo el mercado de gestión avanzada de heridas en América del Norte. Estados Unidos impulsa la escala y la profundidad del reembolso, ��é�澱���� lidera el crecimiento gracias a la mejora del acceso y la cobertura, y �䲹�Բ���á avanza a través de decisiones provinciales de telesalud y formularios que dan forma a la adopción.

Conclusiones Clave del Informe

- Por categoría de producto, el cuidado de heridas en ambiente húmedo lideró con una participación de ingresos del 45,12% en 2025. Se proyecta que el cuidado activo de heridas se expanda a una CAGR del 7,26% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 61,02% del volumen de tratamiento en 2025. Se pronostica que las heridas agudas crecerán a una CAGR del 6,93% hasta 2031.

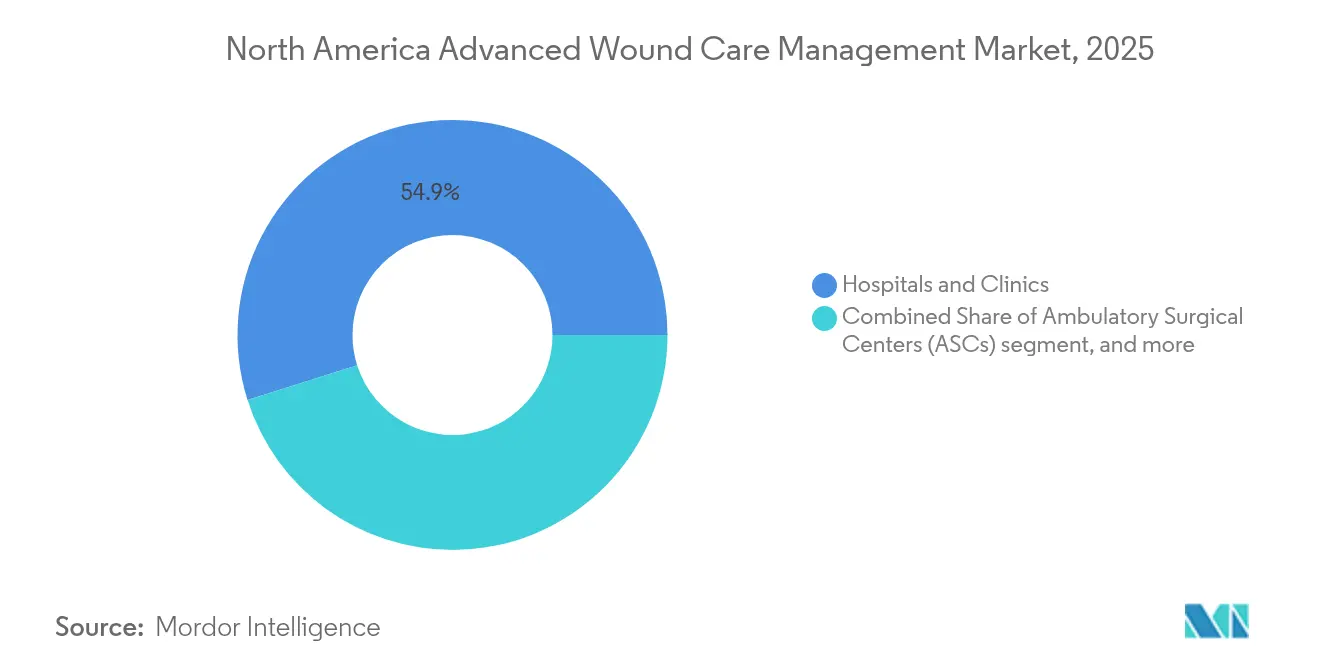

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 54,88% en 2025. Se proyecta que los entornos de atención médica domiciliaria crecerán a una CAGR del 8,12% hasta 2031.

- Por modalidad de compra, los canales de venta libre mantuvieron una participación del 62,71% en 2025. Los canales de venta libre están en camino de crecer a una CAGR del 6,95% hasta 2031.

- Por geografía, Estados Unidos representó una participación del 88,05% en 2025. ��é�澱���� es el de más rápido crecimiento con una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión Avanzada de Heridas en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia de Heridas Crónicas | +1.8% | Núcleo en EE. UU. y �䲹�Բ���á, con extensión a ��é�澱���� | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica | +1.5% | Predominante en EE. UU. y �䲹�Բ���á, con emergencia en el ��é�澱���� urbano | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Productos para el Cuidado de Heridas | +1.2% | Adopción temprana en EE. UU., rezago en �䲹�Բ���á, nichos en ��é�澱���� | Mediano plazo (2-4 años) |

| Aumento del Gasto en Atención Médica | +0.7% | Liderado por EE. UU., variación provincial en �䲹�Բ���á, en aumento en ��é�澱���� | Mediano plazo (2-4 años) |

| Mayor Concienciación y Programas de Prevención | +0.3% | Nacional, con avances en zonas rurales desatendidas de EE. UU. | Corto plazo (≤ 2 años) |

| Colaboraciones Estratégicas y Alianzas | +0.2% | Actores globales en EE. UU., alianzas regionales en ��é�澱���� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente Incidencia de Heridas Crónicas

Las heridas crónicas, como las úlceras del pie diabético, las úlceras por presión y las úlceras venosas de las piernas, representaron el 61,54% de la combinación de tratamientos en 2024, lo que refleja los efectos combinados del envejecimiento, la obesidad y la diabetes en todo el mercado de gestión avanzada de heridas en América del Norte. Los casos diagnosticados de diabetes en Estados Unidos superaron los 38 millones en 2024, y la literatura clínica indica que hasta el 15% de las personas con diabetes desarrollan úlceras en los pies a lo largo de su vida, con un subconjunto considerable que progresa hacia la amputación sin intervención avanzada. Las úlceras por presión afectan a millones de estadounidenses en hospitales y centros de atención a largo plazo, lo que refuerza la demanda de apósitos avanzados y terapias de presión negativa en entornos de alto riesgo[1]Michael S. Conte et al., "Estado Actual y Principios para el Tratamiento y la Prevención de las Úlceras del Pie Diabético," Circulation, ahajournals.org. La formación de biopelículas está implicada en una gran proporción de heridas que no cicatrizan, lo que refuerza el argumento a favor de las tecnologías antimicrobianas y de disrupción de biopelículas en el mercado de gestión avanzada de heridas en América del Norte. Los datos de salud pública de ��é�澱���� muestran una carga creciente de complicaciones en las extremidades inferiores relacionadas con la diabetes, lo que ha desencadenado nueva capacidad clínica y subsidios específicos para la gestión avanzada de heridas. El programa 510(k) de la FDA continuó autorizando materiales en contacto con heridas y apósitos antimicrobianos en 2024, apoyando los ciclos de renovación de productos y la adopción clínica.

Crecimiento de la Población Geriátrica

La cohorte de 65 años o más en América del Norte está en expansión, lo que aumenta la prevalencia de úlceras por presión, cicatrización quirúrgica retardada y multimorbilidad que complica el cierre de heridas en el mercado de gestión avanzada de heridas en América del Norte. Para 2030, todos los integrantes de la generación del baby boom en EE. UU. serán elegibles para Medicare, creando un grupo de 73 millones de beneficiarios con mayor riesgo de heridas y demanda sostenida de terapias avanzadas. �䲹�Բ���á enfrenta un perfil de envejecimiento similar, con adultos mayores proyectados a representar aproximadamente una cuarta parte de la población para 2030, lo que refuerza los modelos de atención domiciliaria y la telesalud provincial para ampliar el acceso a especialistas[2]Daniel Paniagua-Herrera, "La Situación de Atención Médica de las Personas que Viven con Diabetes en ��é�澱����," Revista Diabetes, revistadiabetes.org. Este cambio demográfico favorece los dispositivos y apósitos que reducen la carga del cuidador, como las espumas autoadherentes y las películas transparentes que permiten inspecciones visuales sin retirarlos. La población de 60 años o más en ��é�澱���� ha crecido rápidamente desde 2020, y las familias recurren a los canales de venta libre y la enfermería privada para el cuidado de heridas crónicas, lo que se alinea con el volumen y el crecimiento observados en la venta libre. Los controles de los pagadores, como la autorización previa y los criterios clínicos, están dando forma al lugar de atención y a la elección de productos, lo que crea una división entre el uso hospitalario de biológicos avanzados y el recurso predeterminado a apósitos que retienen la humedad en el ámbito ambulatorio.

Avances Tecnológicos en Productos para el Cuidado de Heridas

Se proyecta que el cuidado activo de heridas, que incluye biomateriales, sustitutos cutáneos y factores de crecimiento, crecerá a un 7,54% hasta 2030 debido a la evidencia de un cierre más rápido y la disposición de los pagadores a cubrir costos iniciales más elevados cuando la economía del episodio mejora. Las autorizaciones de la FDA han avanzado en aloinjertos y matrices bioingenieriadas que aprovechan tejido placentario y porcino, así como factores de crecimiento recombinantes, que están ampliando las opciones para úlceras diabéticas y venosas recalcitrantes. Las ampliaciones de cobertura de Medicare citadas por fabricantes estadounidenses han aumentado la elegibilidad para ciertos productos celulares y basados en tejidos, lo que ha incrementado los volúmenes de procedimientos en entornos ambulatorios. Los dispositivos de presión negativa portátiles, como el PICO, permiten el alta temprana y el manejo domiciliario manteniendo la continuidad de la terapia bajo supervisión clínica. La innovación antimicrobiana se está diversificando más allá de la plata hacia formulaciones como la polihexametileno biguanida y la miel de grado médico, que atacan los patógenos limitando la citotoxicidad, lo que se alinea con los objetivos de control de infecciones. El Centro de Excelencia en Salud Digital de la FDA ha respaldado aplicaciones conectadas de imágenes y medición que estandarizan la documentación de heridas y se integran con los registros de salud para el monitoreo remoto.

Aumento del Gasto en Atención Médica

El gasto nacional en salud de EE. UU. fue de USD 4,8 billones en 2024, y el cuidado complejo de heridas consume una parte notable a través de días de hospitalización, revisiones quirúrgicas y manejo de infecciones, lo que sostiene la demanda de productos avanzados en el mercado de gestión avanzada de heridas en América del Norte. Las actualizaciones de pago ambulatorio hospitalario de Medicare en 2024 respaldaron los servicios de aplicación de productos celulares y basados en tejidos, lo que se alineó con la presión basada en valor para cerrar heridas dentro de ventanas definidas. En �䲹�Բ���á, el financiamiento provincial y los controles de formularios crean un acceso desigual, donde algunas provincias permiten la presión negativa domiciliaria para pacientes posquirúrgicos mientras que otras limitan los biológicos de mayor costo a clínicas especializadas. Los programas de atención comunitaria de Ontario asignan fondos específicos por episodio de herida crónica, como CAD 300 (USD 222), lo que influye en la selección de productos y la frecuencia de los cambios de apósito. Los aseguradores públicos de ��é�澱���� financian el cuidado básico de heridas, y los aseguradores privados han comenzado a añadir beneficios para la prevención y los tratamientos avanzados, lo que apoya la adopción de productos de mayor valor en los centros urbanos. Las vías de cobertura de Medicare que favorecen las terapias administradas en hospitales, combinadas con la cobertura limitada de beneficios farmacéuticos para apósitos, refuerzan las compras de venta libre para productos más simples y retienen los canales especializados para los biológicos de alto costo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Productos Avanzados para el Cuidado de Heridas | -0.9% | Planes comerciales de EE. UU., provincias de �䲹�Բ���á, sector privado de ��é�澱���� | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias Estrictas | -0.5% | FDA de EE. UU. dominante, Health Canada en paralelo, rezago de COFEPRIS | Largo plazo (≥ 4 años) |

| Políticas de Reembolso Limitadas | -0.7% | Brechas de Medicare en EE. UU., límites provinciales en �䲹�Բ���á, pago de bolsillo en ��é�澱���� | Mediano plazo (2-4 años) |

| Escasez de Profesionales de la Salud Capacitados | -0.4% | Zonas rurales de EE. UU., norte de �䲹�Բ���á, regiones desatendidas de ��é�澱���� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de los Productos Avanzados para el Cuidado de Heridas

Los sustitutos cutáneos bioingenieriados y los aloinjertos celulares tienen un precio de entre USD 800 y USD 2.500 por aplicación, lo que puede superar los pagos por episodio para heridas no complicadas en varios programas de cobertura y limitar la adopción por parte de los pacientes. El coseguro del 20% de la Parte B de Medicare significa que los montos de bolsillo pueden alcanzar USD 500 por tratamiento cuando los precios de lista son elevados, lo que redirige algunos casos hacia apósitos húmedos estándar. Los fabricantes han informado que las denegaciones de autorización previa y las cargas de copago llevan al abandono en el punto de venta, lo que ralentiza la adopción de biológicos premium. Los hospitales bajo pagos de grupos de diagnóstico relacionado (GDR) para pacientes hospitalizados deben equilibrar el uso de biológicos frente a los reembolsos fijos, lo que impulsa el despliegue selectivo para casos de alto riesgo y preserva el volumen para espumas y alginatos de menor costo. En ��é�澱����, las clínicas privadas atienden a un segmento de ingresos medios sensible al precio, donde un solo apósito avanzado puede representar una parte significativa del ingreso familiar, lo que apoya una combinación de productos de dos niveles. La transparencia de precios hospitalarios en EE. UU. ha revelado una amplia variación en los cargos por procedimientos de sustitutos cutáneos, aunque las compras por parte de los pacientes están limitadas por la urgencia clínica y los patrones de derivación.

Aprobaciones Regulatorias Estrictas

La vía de Autorización Previa a la Comercialización (PMA) de la FDA para dispositivos de heridas de mayor riesgo exige evidencia clínica sólida y plazos de varios años, lo que puede presionar a los fabricantes medianos y consolidar la innovación dentro de carteras más grandes en el mercado de gestión avanzada de heridas en América del Norte. La guía preliminar sobre evidencia del mundo real para criterios de valoración de heridas en 2024 señaló flexibilidad, aunque la estandarización de imágenes y documentación entre sitios sigue siendo un desafío práctico. Las revisiones de dispositivos y los requisitos de etiquetado de Health Canada añaden tiempo y complejidad a los lanzamientos en múltiples países y pueden retrasar la disponibilidad canadiense de tecnologías más recientes. COFEPRIS ha seguido históricamente las decisiones de la FDA y Health Canada con un rezago, lo que afecta el ritmo de adopción en ��é�澱���� en relación con EE. UU. y �䲹�Բ���á[3]. Las obligaciones de vigilancia poscomercialización bajo las reglas de notificación de la FDA requieren el seguimiento de eventos adversos para productos de heridas, lo que impone costos de cumplimiento que pueden ser significativos para las empresas más pequeñas. La certificación ISO 13485 y las auditorías periódicas son necesarias para la gestión de calidad y son requisitos previos para la distribución amplia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación en Biomateriales Desafía el Predominio de los Apósitos Húmedos

El cuidado de heridas en ambiente húmedo mantuvo el 45,1 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov% de la participación del mercado de gestión avanzada de heridas en América del Norte en 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov5, abarcando formatos de espuma, hidrocoloide, película, alginato, hidrogel y colágeno que apoyan un entorno de cicatrización húmeda bajo protocolos ampliamente utilizados. Los apósitos de espuma lideran dentro de este subsegmento debido a su absorbencia y facilidad de uso para las úlceras venosas de las piernas y las lesiones por presión en el hogar y en la atención a largo plazo, lo que sostiene las compras repetidas. Los apósitos de hidrocoloide y alginato se utilizan para exudado moderado a abundante, mientras que las películas suelen servir como coberturas secundarias que reducen el tiempo de enfermería al permitir inspecciones visuales. Se proyecta que el cuidado activo de heridas crecerá a un 7, 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov6% hasta 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 3Health Canada, "Dirección de Dispositivos Médicos," Gobierno de �䲹�Բ���á, canada.ca1 a medida que los pagadores respaldan los biológicos donde los costos totales del episodio disminuyen con un cierre más rápido en el mercado de gestión avanzada de heridas en América del Norte. Los equipos de control de infecciones hospitalarias están incorporando gradualmente antimicrobianos no basados en plata a los formularios, lo que amplía las opciones para heridas con biopelículas. Los fabricantes están integrando capas antimicrobianas en espumas con bordes para simplificar el almacenamiento y la selección en entornos ambulatorios. Los apósitos de colágeno llenan un nicho cuando el tendón o el hueso están expuestos, pero los costos más elevados por unidad y las restricciones de tiempo de uso limitan su uso más amplio en entornos generalistas. Las autorizaciones regulatorias para materiales en contacto con heridas requieren biocompatibilidad según la norma ISO 1099 3Health Canada, "Dirección de Dispositivos Médicos," Gobierno de �䲹�Բ���á, canada.ca y datos de seguridad que respalden el uso rutinario en entornos de atención diversos. La supervisión de Health Canada sobre los productos de Clase III que incluyen células vivas o factores recombinantes añade informes poscomercialización que pueden ralentizar el acceso canadiense en comparación con Estados Unidos. La brecha de crecimiento entre los apósitos húmedos de uso generalizado y las terapias activas de mayor valor está orientando las estrategias de los actores establecidos hacia contratos de marca privada y asociaciones con organizaciones de compras grupales, mientras que los competidores se apoyan en evidencia revisada por pares y análisis de valor. Esta dinámica de productos continuará remodelando la combinación de categorías en la industria de gestión avanzada de heridas en América del Norte a medida que los proveedores adapten los pacientes a las intervenciones que cierran las heridas dentro de los plazos objetivo.

Por Tipo de Herida: Las Heridas Crónicas Dominan el Volumen, las Heridas Agudas Impulsan el Crecimiento

Las heridas crónicas representaron el 6 3Health Canada, "Dirección de Dispositivos Médicos," Gobierno de �䲹�Բ���á, canada.ca 1.Agencia para la Investigación y la Calidad en Atención Médica, "Prevención de Úlceras por Presión en Hospitales," AHRQ, ahrq.gov0 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov% de la actividad clínica en 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov5, lo que refleja ciclos de atención prolongados para úlceras del pie diabético, lesiones por presión y úlceras venosas que requieren una gestión constante de la humedad y descarga de presión. Las úlceras del pie diabético recurren con frecuencia tras el cierre, lo que sostiene la demanda de apósitos de espuma y el uso selectivo de biológicos cuando la terapia conservadora se estanca en el mercado de gestión avanzada de heridas en América del Norte. Las lesiones por presión en adultos mayores en centros de enfermería especializada y en el hogar generan un uso constante de espumas con bordes de silicona y protocolos de reposicionamiento, lo que se alinea con el auge de la atención médica domiciliaria. Las úlceras venosas y arteriales impulsan el uso de compresión con apósitos antimicrobianos, lo que genera ofertas combinadas para las prácticas vasculares. La industria de gestión avanzada de heridas en América del Norte apunta cada vez más al control de biopelículas dentro de las heridas crónicas para acelerar el tiempo hasta el cierre.

Las heridas agudas mantuvieron una participación menor en 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov5, pero se pronostica que crecerán a un 6,9 3Health Canada, "Dirección de Dispositivos Médicos," Gobierno de �䲹�Բ���á, canada.ca% hasta 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 3Health Canada, "Dirección de Dispositivos Médicos," Gobierno de �䲹�Բ���á, canada.ca1, lo que refleja la expansión de los volúmenes de cirugía ambulatoria y una mayor adopción de la terapia de presión negativa incisional para reducir complicaciones. Los eventos en el sitio quirúrgico siguen imponiendo costos elevados por episodio, lo que refuerza el argumento a favor de los antimicrobianos profilácticos y los sistemas de presión negativa portátiles. La atención de quemaduras está adoptando sustitutos dérmicos bioingenieriados y andamios de colágeno que aceleran la reepitelización en centros especializados. Las lesiones traumáticas crean una demanda episódica en regiones con mayor actividad industrial o de construcción, lo que respalda el inventario de apósitos hemostáticos en los servicios de emergencias médicas y la atención urgente. La supervisión incluye la vigilancia continua de mallas quirúrgicas e implantes que influyen en la cicatrización de heridas, mientras que las proporciones de personal obligatorias en algunos estados apoyan la identificación temprana de complicaciones posoperatorias.

Por Usuario Final: Los Entornos de Atención Médica Domiciliaria Disrumpen los Modelos Centrados en el Hospital

Los hospitales y clínicas mantuvieron una participación del 54,88% en 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov5, impulsada por heridas crónicas complejas que requieren desbridamiento, terapia de presión negativa y supervisión multidisciplinaria concentrada en entornos institucionales. Los centros académicos operan programas de derivación que estandarizan los protocolos y apoyan la educación, lo que fomenta la adopción de terapias avanzadas cuando está indicado en todo el mercado de gestión avanzada de heridas en América del Norte. Los centros de cirugía ambulatoria ganaron procedimientos con la lista ampliada de centros de cirugía ambulatoria de Medicare, lo que redujo los costos de instalación para determinadas aplicaciones de sustitutos cutáneos.

Se proyecta que la atención médica domiciliaria crecerá a un 8,1 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov% anual a medida que los programas de hospitalización domiciliaria y los flujos de trabajo de telesalud demuestran resultados de cicatrización comparables a un menor costo. La atención en el hogar favorece las espumas autoadherentes, las películas transparentes para inspecciones visuales y los geles antimicrobianos de dosis única que reducen los errores de dosificación. Los sistemas de presión negativa portátiles como PICO y Prevena cuentan con autorización de la FDA para uso domiciliario, lo que respalda el alta temprana sin comprometer la continuidad de la terapia. Las plataformas de imágenes de telesalud como Swift Medical amplían el alcance de los especialistas y permiten ajustes remotos del plan dentro de las vías de atención estándar. Los centros de atención a largo plazo mantienen una participación estable con productos básicos que retienen la humedad bajo presupuestos de tarifa diaria, mientras que los centros especializados en heridas concentran servicios de alta intensidad como el oxígeno hiperbárico y los injertos avanzados.

Por Modalidad de Compra: El Dominio de la Venta Libre Refleja el Cambio hacia el Autocuidado y las Barreras de Acceso

Los canales de venta libre captaron el 6 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov,71% del mercado de gestión avanzada de heridas en América del Norte en 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov5 por volumen de transacciones, respaldados por el acceso a farmacias minoristas y comercio electrónico que facilita el reabastecimiento para heridas menores y el mantenimiento de úlceras. Los productos de venta libre incluyen espumas, hidrocoloides, películas y antimicrobianos sin receta que los pacientes seleccionan bajo la orientación del médico entre visitas, lo que reduce los retrasos derivados de la autorización de beneficios. La entrega por suscripción a través de los principales minoristas reduce las roturas de stock para los pacientes rurales que gestionan heridas crónicas en el hogar.

Los canales de prescripción retienen productos de alto valor como biológicos, ciertos antimicrobianos y componentes de presión negativa que requieren órdenes médicas y logística de farmacia especializada. El crecimiento más lento en el canal de prescripción refleja el diseño de los beneficios, las ediciones escalonadas y la autorización previa que pueden retrasar el inicio varios días en el mercado de gestión avanzada de heridas en América del Norte. Las reglas de monografía de la FDA limitan el etiquetado de venta libre a indicaciones para heridas menores, lo que mantiene las indicaciones avanzadas en las categorías de prescripción incluso cuando los consumidores utilizan apósitos de venta libre como parte de regímenes a largo plazo. Health Canada exige números de identificación de medicamentos (DIN) para los productos de heridas sin receta y hace cumplir las normas de seguridad y etiquetado para la venta en farmacias. En ��é�澱����, COFEPRIS permite la venta libre de apósitos básicos mientras reserva los antimicrobianos más avanzados para la prescripción, lo que divide el acceso entre los canales minoristas y hospitalarios.

Análisis Geográfico

Estados Unidos mantuvo el 88,05% de la participación del mercado de gestión avanzada de heridas en América del Norte en 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov5, respaldado por un alto gasto per cápita en salud, una cobertura aseguradora profunda y una densa red de centros de heridas que utilizan tanto productos tradicionales como avanzados. Medicare y Medicaid cubren grandes poblaciones de beneficiarios con mayor riesgo de heridas, lo que sostiene la demanda de apósitos, desbridamientos, biológicos y terapia de presión negativa en todos los entornos de atención. La expansión del mercado en Estados Unidos está vinculada a la innovación y a los modelos de pago basado en valor que recompensan el cierre más temprano, no al acceso en nuevos mercados, dentro del mercado de gestión avanzada de heridas en América del Norte. La infraestructura de revisión y vigilancia de la FDA respalda la iteración rápida de productos y el despliegue seguro. Las determinaciones de cobertura nacionales y locales para sustitutos cutáneos ampliaron los criterios de acceso en 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov4 en indicaciones seleccionadas, lo que los fabricantes citaron como vientos favorables para el crecimiento de los procedimientos.

�䲹�Բ���á contribuye con una participación de un dígito medio bajo el control provincial de la cobertura y los formularios de medicamentos y dispositivos que crean variación en todo el mercado de gestión avanzada de heridas en América del Norte. Ontario utiliza procesos de acceso excepcional para apósitos de mayor costo, mientras que los planes de Alberta respaldan una cobertura más amplia de presión negativa en el hogar bajo criterios específicos. Las inversiones federales y provinciales en investigación enfatizan la telesalud para las comunidades remotas e indígenas con el fin de mitigar la alta prevalencia de diabetes y las barreras de acceso a los centros de heridas urbanos. Los plazos de Health Canada y el ritmo de adopción cauteloso suelen seguir la experiencia de EE. UU., lo que reduce el riesgo clínico pero ralentiza la adopción canadiense de las últimas tecnologías para heridas. Las compras grupales en hospitales ejercen presión a la baja sobre los precios de las categorías de uso generalizado como las espumas y los hidrocoloides. ��é�澱���� es la geografía de más rápido crecimiento con una CAGR del 6,18% hasta 2Personal de los Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud," CMS de EE. UU., cms.gov0 3Health Canada, "Dirección de Dispositivos Médicos," Gobierno de �䲹�Բ���á, canada.ca1, impulsado por la expansión del seguro privado, el turismo médico para procedimientos electivos y los programas públicos dirigidos a las amputaciones diabéticas en el mercado de gestión avanzada de heridas en América del Norte. Los sistemas públicos cubren la atención básica, mientras que los hospitales privados en las principales ciudades utilizan aloinjertos celulares y terapias de presión negativa cubiertas por pólizas de empleadores o individuales. Las preferencias del T-MEC fomentan la producción local en estados como Jalisco y Nuevo León que abastecen los mercados doméstico y de exportación, lo que mejora los precios y la disponibilidad. Las reformas de COFEPRIS lanzadas para acortar los tiempos de aprobación de dispositivos mediante la confianza en las autorizaciones de la FDA y Health Canada tienen como objetivo acelerar el acceso, pero aún están en transición. El cumplimiento normativo en ��é�澱���� se basa en el registro y las auditorías de Buenas Prácticas de Manufactura (BPM) con una aplicación más estricta en las grandes metrópolis, lo que lleva a los proveedores de renombre a utilizar sistemas de calidad ISO 1 3Health Canada, "Dirección de Dispositivos Médicos," Gobierno de �䲹�Բ���á, canada.ca485 para mantener la confianza y la preparación para la exportación.

Panorama Competitivo

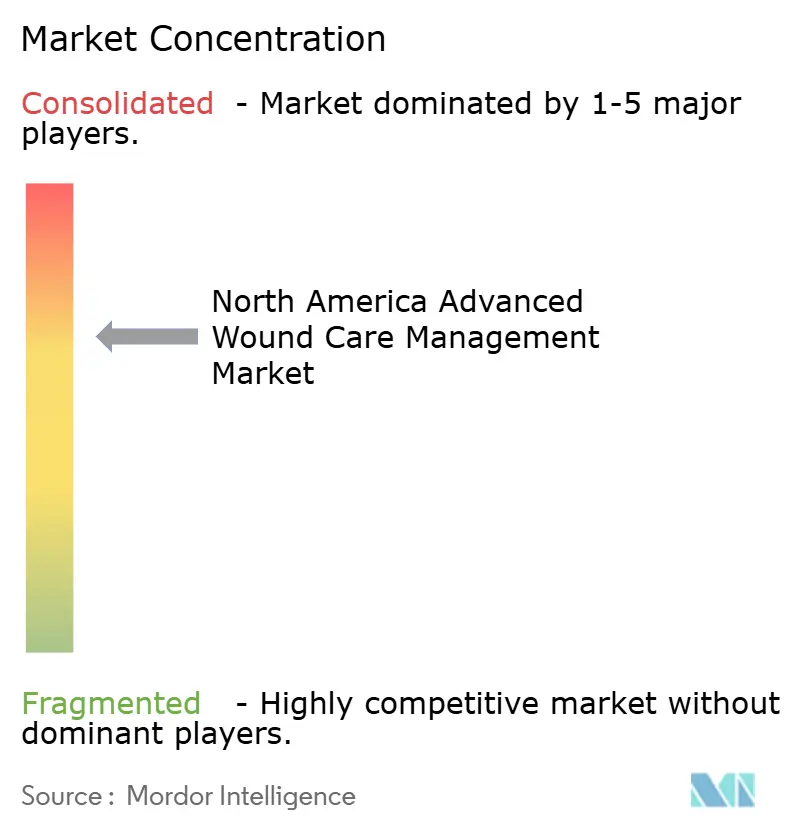

El mercado de gestión avanzada de heridas en América del Norte sigue siendo moderadamente fragmentado, con los principales actores globales compartiendo espacio con empresas especializadas en biológicos y distribuidores regionales que atienden los canales de atención a largo plazo y atención domiciliaria. El énfasis estratégico se está desplazando hacia ecosistemas integrados que combinan dispositivos, monitoreo digital y modelos de servicio que generan costos de cambio y fomentan la adherencia. Las alianzas entre fabricantes de dispositivos y plataformas de telesalud permiten la resolución remota de problemas y la captura de datos que respaldan una intervención más temprana y la optimización del suministro.

En el segmento de cuidado activo de heridas, la competencia de productos se centra en los resultados de costo por herida curada para úlceras del pie diabético y venosas, que los pagadores examinan durante las actualizaciones de cobertura y políticas en el mercado de gestión avanzada de heridas en América del Norte. Las empresas informaron que los criterios más amplios de Medicare en 2024 aumentaron los volúmenes elegibles, aunque la competencia de precios presionó los precios de venta promedio de los biológicos. Las carteras de presión negativa están defendidas por la propiedad intelectual y las mejoras de diseño incrementales, como una mayor duración de la batería y conectividad para uso domiciliario. Los vencimientos de patentes que se aproximan entre 2026 y 2030 pueden atraer nuevos participantes y litigios que den forma a los precios.

Las herramientas digitales de imágenes de heridas se están convirtiendo en un factor diferenciador y se están agrupando con consumibles u ofreciendo como suscripciones para integrarse con los flujos de trabajo hospitalarios y de atención domiciliaria en el mercado de gestión avanzada de heridas en América del Norte. Los costos regulatorios y de registro para la distribución en múltiples países concentran la escala panregional dentro de las empresas más grandes, al tiempo que permiten a los especialistas más pequeños tener éxito dentro de un único mercado nacional. La consolidación ha sido limitada, pero los activos de logística y distribución que orientan las decisiones de formulario en los centros de cirugía ambulatoria y los canales de atención domiciliaria son objetivos atractivos para el capital privado.

Líderes de la Industria de Gestión Avanzada de Heridas en América del Norte

3M Company

Smith + Nephew

Integra Life Sciences

Johnson & Johnson (Ethicon)

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Solventun celebró un acuerdo definitivo para adquirir Acera Surgical (Acera), una empresa de biociencias de capital privado enfocada en el desarrollo y comercialización de materiales totalmente diseñados para el cuidado regenerativo de heridas, por USD 725 millones en efectivo más hasta USD 125 millones en pagos en efectivo contingentes basados en el logro de ciertos hitos futuros.

- Noviembre de 2024: Geistlich celebró un acuerdo exclusivo de distribución nacional con StimLabs, una empresa líder en el cuidado de heridas en Estados Unidos. Con efecto inmediato, StimLabs asumirá todas las actividades comerciales de la Matriz Avanzada de Heridas Derma-Gide de Geistlich, ofreciendo una solución líder y clínicamente probada para heridas agudas y crónicas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión avanzada del cuidado de heridas en América del Norte como los ingresos generados por apósitos avanzados para heridas, dispositivos de presión negativa y oxígeno, consumibles para el cierre de heridas, terapias activas o biológicas, y agentes tópicos con receta que tratan heridas crónicas o agudas en hospitales, centros quirúrgicos ambulatorios, atención domiciliaria, cuidados a largo plazo y clínicas especializadas en heridas en los Estados Unidos, �䲹�Բ���á y ��é�澱����.

Exclusión del alcance: La gasa de algodón convencional, los vendajes adhesivos básicos y los productos veterinarios para heridas quedan fuera del alcance.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas en Ambiente Húmedo

- Apósitos de Espuma

- Apósitos de Hidrocoloide

- Apósitos de Película

- Apósitos de Alginato

- Apósitos de Hidrogel

- Apósitos de Colágeno

- Otros Apósitos Avanzados

- Cuidado Antimicrobiano de Heridas

- Plata

- Sin Plata

- Cuidado Activo de Heridas

- Biomateriales

- Sustituto Cutáneo

- Factores de Crecimiento

- Cuidado de Heridas en Ambiente Húmedo

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa y Arterial

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas

- Quemaduras

- Heridas Traumáticas y Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Entornos de Atención Médica Domiciliaria

- Centros de Atención a Largo Plazo y Enfermería Especializada

- Centros Especializados en el Cuidado de Heridas

- Por Modalidad de Compra

- Con Receta Médica (Rx)

- Venta Libre (OTC)

- Por País

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con enfermeras de cuidado de heridas, responsables de cadenas de suministro y gerentes de distribuidores en los tres países, seguidas de una breve encuesta en línea a clínicos de atención domiciliaria. Los conocimientos sobre la utilización de dispositivos, el movimiento de precios netos y los cambios a nivel de entorno validaron los supuestos identificados durante el trabajo secundario.

Investigación documental

Extrajimos volúmenes de pacientes y procedimientos del CDC, CMS, la Agencia de Salud Pública de �䲹�Բ���á y el INEGI de ��é�澱����, y los superpusimos con los archivos de gasto en salud de la OCDE para dimensionar la demanda. Los códigos comerciales de apósitos avanzados en Volza y las listas de la FDA 510(k) o de Health Canada mapearon la oferta y los tiempos de lanzamiento. Los archivos de empresas a través de D&B Hoovers, las listas de precios obtenidas mediante Dow Jones Factiva y los estudios clínicos en revistas como Wound Repair and Regeneration informaron las tendencias de precios y adopción. Estas fuentes son ilustrativas; numerosos otros recursos de acceso abierto y de pago respaldaron la revisión documental.

Dimensionamiento y previsión del mercado

Un modelo de episodios de arriba hacia abajo convierte los recuentos de casos de diabetes, lesiones por presión, quemaduras y cirugías en heridas tratables, que luego se multiplican por la intensidad del tratamiento y el precio de venta promedio neto para obtener el valor base de 2024. Las consolidaciones de proveedores y las verificaciones de ASP muestreado × unidades sirven como puntos de referencia de abajo hacia arriba. Las variables principales incluyen la prevalencia de diabetes, las cirugías hospitalarias, la ocupación de hogares de ancianos, las curvas de penetración de dispositivos y la erosión de precios. La regresión multivariante, enriquecida con análisis de escenarios, proyecta la demanda hasta 2030; cuando aparecen brechas de datos, se aplican y someten a pruebas de estrés proxies conservadores de segmentos de atención adyacentes.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a patrones históricos, archivos públicos y auditorías de hospitales centinela. Una revisión entre pares de analistas precede a la aprobación, y el modelo se actualiza anualmente, con actualizaciones intermedias activadas por cambios materiales en políticas o tecnología.

Por qué la línea de base de Mordor para la gestión del cuidado de heridas en América del Norte merece confianza

Las estimaciones publicadas divergen porque las empresas mezclan apósitos tradicionales, aplican precios de lista o amplían los alcances regionales.

Al anclar en productos avanzados discretos, precios netos y una actualización anual, Mordor ofrece una visión equilibrada y transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,53 B (2025) | ���ϲ����� | - |

| USD 5,10 B (2024) | Regional Consultancy A | Excluye ��é�澱����; aplica el ASP global a la combinación de EE. UU. |

| USD 6,64 B (2024) | Research Publisher B | Agrupa apósitos semi-avanzados; utiliza precios de lista |

| USD 15,18 B (2024) | Industry Tracker C | Incluye gasa tradicional y biológicos; asume un crecimiento uniforme |

Estos contrastes demuestran que nuestro alcance disciplinado, los precios verificados y las variables transparentes ofrecen a los tomadores de decisiones la línea de base más confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas para 2031 del mercado de gestión avanzada de heridas en América del Norte?

El mercado alcanzó USD 5.920 millones en 2025 y se estima que crecerá desde USD 6.250 millones en 2026 hasta alcanzar USD 8.190 millones en 2031, lo que refleja una CAGR del 5,55% basada en la dinámica de crecimiento actual.

¿Qué categorías de productos lideran el crecimiento en el cuidado avanzado de heridas en América del Norte?

Los productos de cuidado activo de heridas, como las matrices celulares y las terapias con factores de crecimiento, son los de más rápido crecimiento con una CAGR del 7,26%, mientras que el cuidado de heridas en ambiente húmedo sigue siendo el más grande por participación.

¿Cómo está cambiando el lugar de atención en la gestión avanzada de heridas en América del Norte?

Los hospitales y clínicas mantienen la mayor participación en la actualidad, pero los entornos de atención médica domiciliaria están creciendo a un 8,12% anual debido a la telesalud, los dispositivos conectados y el respaldo de los pagadores para sitios de menor costo.

¿Qué países impulsan el crecimiento dentro del cuidado avanzado de heridas en América del Norte?

Estados Unidos domina con una participación del 88,05%, mientras que ��é�澱���� es el de más rápido crecimiento con una CAGR del 6,18% hasta 2031 a medida que la cobertura y el seguro privado se expanden.

¿Qué factores impulsan la adopción de terapias avanzadas en el cuidado avanzado de heridas en América del Norte?

La creciente carga de heridas crónicas, el envejecimiento de la población, la economía de episodios alineada con los pagadores y las herramientas portátiles y digitales autorizadas por la FDA están impulsando la adopción en todos los entornos de atención.

¿Cómo influyen los canales de venta libre en la adopción en el cuidado avanzado de heridas en América del Norte?

Los canales de venta libre captaron el 62,71% de las transacciones en 2025 y están creciendo a un 6,95%, ya que el autocuidado para heridas menores y el mantenimiento de úlceras reduce la fricción derivada de la autorización previa y los copagos.

Última actualización de la página el: